Taille et part du marché américain des systèmes de prévention des collisions automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taux de croissance | 5.26% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des systèmes de prévention des collisions automobiles par ���ϲ�����

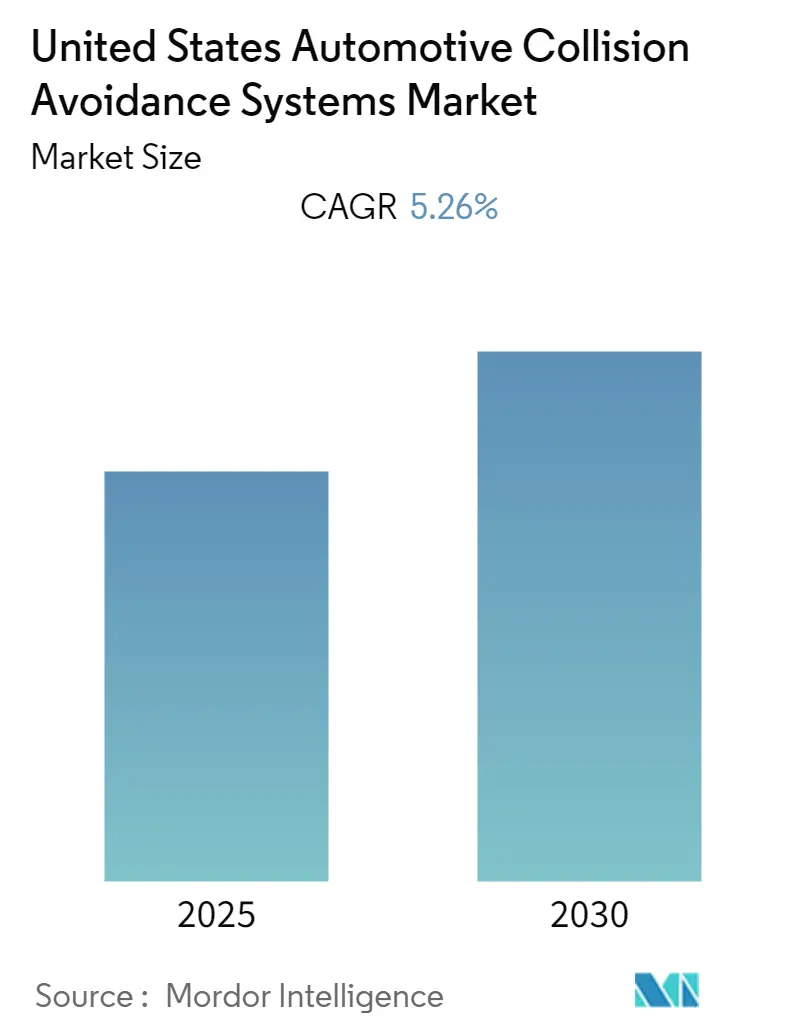

Le marché américain des systèmes de prévention des collisions automobiles devrait enregistrer un TCAC de 5,26 % au cours de la période de prévision.

Le marché américain des systèmes de prévention des collisions automobiles connaît une évolution technologique rapide, portée par l'intégration croissante des systèmes avancés d'aide à la conduite (ADAS) dans tous les segments de véhicules. Actuellement, plus de 60 millions de véhicules aux É�ٲ���s-Unis sont équipés de technologies ADAS, marquant un changement significatif : ces systèmes, autrefois réservés aux véhicules de luxe, sont devenus des équipements standard sur les modèles d'entrée de gamme. Cette adoption généralisée redessine le paysage des systèmes de sécurité automobile, les constructeurs intégrant de plus en plus des systèmes sophistiqués de prévention des collisions dans l'ensemble de leurs gammes de véhicules.

Les grandes entreprises automobiles et technologiques forment des partenariats stratégiques pour accélérer l'innovation dans les systèmes de prévention des collisions. Un exemple notable est la collaboration de Ford avec Mobileye pour améliorer les capacités de détection par caméra pour les systèmes d'aide à la conduite, notamment les fonctions améliorées d'avertissement de collision frontale et de détection des piétons. L'investissement récent de Continental de 122 millions USD dans une nouvelle usine de capteurs radar au Texas témoigne davantage de l'engagement de l'industrie à développer les capacités de production nationale de technologies avancées de sécurité automobile.

Le marché est témoin d'avancées significatives dans l'intégration des technologies de véhicules autonomes. Waymo a lancé avec succès des services de taxi autonomes à Phoenix, en Arizona, tandis que Cruise a déployé des véhicules sans conducteur à San Francisco pour son service de taxi robotisé. Ces développements sont particulièrement remarquables car ils représentent des applications pratiques des systèmes de prévention des collisions dans des scénarios de conduite autonome réels, établissant de nouveaux repères pour la mise en œuvre des technologies de sécurité.

L'industrie connaît une évolution vers des solutions de sécurité globales combinant plusieurs technologies de détection. Tesla, par exemple, a équipé tous ses véhicules Model 3, X et S d'un matériel capable d'une autonomie complète, incluant des fonctionnalités avancées de systèmes de prévention des collisions en équipement standard. Cette tendance incite d'autres constructeurs à suivre le mouvement, des entreprises comme Daimler, BMW et Ford annonçant des plans pour intégrer des systèmes de freinage d'urgence autonome (AEB) en équipement standard sur leurs prochains modèles. L'intégration de plusieurs technologies de détection, notamment le radar, le LiDAR, les caméras et les capteurs ultrasoniques, crée des solutions de capteurs automobiles plus robustes et fiables.

Tendances et perspectives du marché américain des systèmes de prévention des collisions automobiles

Demande croissante de fonctionnalités de sécurité dans les véhicules

L'accent croissant mis sur la sécurité des véhicules et des passagers est devenu un moteur principal du marché américain des systèmes de prévention des collisions automobiles. Actuellement, plus de 60 millions de véhicules aux É�ٲ���s-Unis sont équipés de systèmes avancés d'aide à la conduite (ADAS), démontrant l'adoption généralisée des technologies de systèmes de sécurité des véhicules. Ces systèmes, auparavant disponibles uniquement sur les modèles haut de gamme, sont désormais intégrés aux véhicules d'entrée de gamme, rendant les fonctionnalités de sécurité plus accessibles à une base de consommateurs plus large. L'efficacité de ces systèmes de sécurité est évidente dans la réduction significative des accidents : la technologie d'avertissement d'angle mort affiche une diminution de 23 % des collisions avec blessures lors des changements de voie, tandis que les systèmes d'avertissement de collision frontale avec freinage d'urgence automatique ont démontré une réduction de 20 % des accidents arrière avec blessures.

Les grands constructeurs automobiles répondent à cette demande croissante en intégrant les fonctionnalités de prévention des collisions en équipement standard dans leurs véhicules. Tesla propose le freinage d'urgence automatique (AEB) en standard sur toutes ses voitures, tandis que d'autres constructeurs comme Daimler, BMW et Ford emboîtent le pas en prévoyant de fournir l'AEB sur tous leurs prochains modèles. L'intégration de ces systèmes de sécurité va au-delà de la simple prévention des collisions, offrant des avantages supplémentaires tels qu'une meilleure conscience du trafic, des primes d'assurance réduites, des coûts de réparation et d'entretien plus faibles, et une efficacité énergétique accrue. De plus, la mise en œuvre de la technologie de communication V2X (véhicule à véhicule) améliore ces systèmes en permettant aux véhicules de partager des informations sur les vitesses relatives, les positions, les directions de déplacement et les entrées de commande, créant un écosystème de sécurité plus complet.

Avancées technologiques et innovation

Le rythme rapide de l'innovation technologique dans les technologies de capteurs et l'intelligence artificielle révolutionne le marché des systèmes de prévention des collisions automobiles. Les entreprises développent et améliorent continuellement diverses technologies de détection, notamment le radar automobile, le lidar automobile, les caméras et les capteurs ultrasoniques, pour créer des systèmes de sécurité plus sophistiqués et fiables. Par exemple, Velodyne Lidar Inc. a introduit le Velarray H800, un nouveau capteur LiDAR à état solide spécialement conçu pour des performances de qualité automobile et une navigation sécurisée dans les applications de systèmes avancés d'aide à la conduite et de mobilité autonome. De même, ZF Friedrichshafen AG a lancé une caméra ADAS de nouvelle génération, la S-Cam 4.8, offrant un champ de vision élargi de 100 degrés pour un freinage d'urgence automatique amélioré, le maintien de voie et des fonctions de véhicule semi-automatisé.

Les partenariats stratégiques et les collaborations accélèrent davantage les avancées technologiques dans ce secteur. Parmi les exemples notables, on peut citer la collaboration de Ford Motor Company avec Mobileye pour développer des systèmes d'avertissement de collision par caméra améliorés et des capacités de système de détection des piétons pour les véhicules et les piétons. De plus, le partenariat de Verizon avec HERE Technologies vise à développer des technologies de nouvelle génération pour la sécurité des véhicules et des piétons en utilisant une cartographie haute définition hyper-précise et la technologie RTK. Ces collaborations créent des systèmes plus sophistiqués combinant plusieurs technologies, comme l'intégration des réseaux 5G avec des systèmes de prévention des collisions alimentés par l'IA, permettant des temps de réponse plus rapides et une détection des menaces plus précise. L'avancement de la technologie de régulateur de vitesse adaptatif (ACC) est particulièrement remarquable, car il est devenu une fonctionnalité essentielle pour la future technologie de véhicule autonome, ajustant automatiquement la vitesse du véhicule et maintenant des distances de sécurité sans intervention du conducteur.

Analyse par segment : par type de fonction

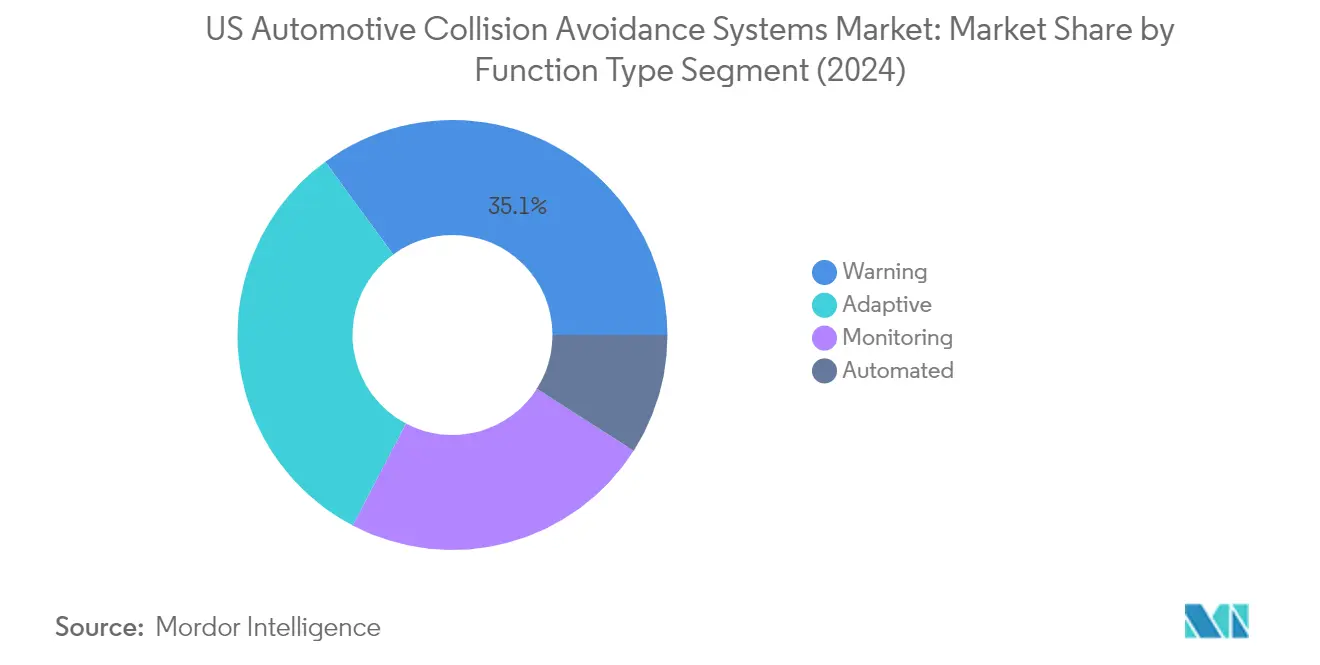

Segment Avertissement sur le marché américain des systèmes de prévention des collisions automobiles

Le segment Avertissement continue de dominer le marché américain des systèmes de prévention des collisions automobiles, détenant environ 32 % de part de marché en 2024. La prééminence de ce segment est portée par l'adoption généralisée de systèmes d'avertissement essentiels tels que l'avertissement de collision frontale, l'avertissement de sortie de voie et les systèmes de détection d'angle mort. Les données de la National Highway Traffic Safety Administration soulignent que ces systèmes d'avertissement ont démontré une efficacité significative dans la réduction des accidents, les systèmes d'avertissement de collision frontale affichant jusqu'à 20 % de réduction des accidents arrière avec blessures. Les grands constructeurs automobiles intègrent de plus en plus ces systèmes d'avertissement en équipement standard dans leur gamme de véhicules, notamment en réponse à la sensibilisation croissante des consommateurs et à la demande de fonctionnalités de sécurité de base.

Segment ���ܳٴdz����پ���é sur le marché américain des systèmes de prévention des collisions automobiles

Le segment ���ܳٴdz����پ���é émerge comme le segment à la croissance la plus rapide du marché, avec une croissance projetée d'environ 5,4 % entre 2024 et 2029. Cette croissance est principalement portée par les avancées rapides dans les systèmes d'éclairage automatisés, les capacités de vision nocturne automatisée et les technologies de détection de pluie. L'intégration croissante d'algorithmes d'intelligence artificielle et d'apprentissage automatique dans ces systèmes automatisés améliore leur efficacité dans diverses conditions de conduite. Les constructeurs automobiles premium se concentrent particulièrement sur le développement de systèmes automatisés sophistiqués capables de s'adapter à différentes conditions environnementales et scénarios de conduite, rendant ces fonctionnalités plus fiables et efficaces pour un usage quotidien.

Segments restants dans la segmentation par type de fonction

Les segments Adaptatif et Surveillance jouent également des rôles cruciaux sur le marché américain des systèmes de prévention des collisions automobiles. Le segment Adaptatif, qui comprend des technologies comme le régulateur de vitesse adaptatif et les systèmes d'éclairage adaptatifs, gagne un attrait significatif auprès des constructeurs de véhicules de milieu de gamme. Le segment Surveillance, englobant divers systèmes de surveillance des véhicules et technologies de détection de l'attention du conducteur, continue d'évoluer avec l'intégration de capteurs et de caméras plus sophistiqués. Les deux segments connaissent des améliorations technologiques continues et une adoption accrue dans différentes catégories de véhicules, contribuant à l'avancement global des systèmes de sécurité des véhicules.

Analyse par segment : par type de technologie

Segment Radar sur le marché américain des systèmes de prévention des collisions automobiles

Le segment du radar automobile maintient sa domination sur le marché américain des systèmes de prévention des collisions automobiles, avec environ 37 % de part de marché en 2024. Cette position de leadership est attribuée aux capacités supérieures du radar pour détecter les objets et mesurer les distances avec précision dans diverses conditions météorologiques. Les grands constructeurs automobiles intègrent de plus en plus des systèmes radar avancés dans leurs véhicules pour des fonctionnalités comme le régulateur de vitesse adaptatif et les systèmes de freinage d'urgence. La fiabilité de la technologie dans des conditions météorologiques difficiles et sa capacité à fournir des mesures de distance précises jusqu'à 500 mètres la rendent particulièrement précieuse pour les applications de prévention des collisions. Les développements récents dans la technologie radar automobile ont conduit à des solutions plus compactes et rentables, stimulant davantage leur adoption dans divers segments de véhicules.

Segment �䲹��é���� sur le marché américain des systèmes de prévention des collisions automobiles

Le segment des caméras émerge comme la technologie à la croissance la plus rapide sur le marché américain des systèmes de prévention des collisions automobiles, avec des projections indiquant une forte croissance de 2024 à 2029. Cette croissance est portée par des avancées significatives dans les algorithmes de traitement d'image et l'augmentation des capacités de résolution des caméras. L'expansion du segment est en outre soutenue par l'intégration croissante des technologies d'intelligence artificielle et d'apprentissage automatique, permettant une reconnaissance et une classification des objets plus précises. Les systèmes basés sur les caméras deviennent de plus en plus sophistiqués, offrant des fonctionnalités telles que la détection des piétons, la reconnaissance des panneaux de signalisation et l'avertissement de sortie de voie. La polyvalence de la technologie pour prendre en charge simultanément plusieurs fonctions de sécurité, combinée à la baisse des coûts des composants, en fait une option attrayante pour les constructeurs automobiles cherchant à améliorer les fonctionnalités de sécurité de leurs véhicules.

Segments restants dans le type de technologie

Les segments du lidar automobile et des capteurs ultrasoniques continuent de jouer des rôles cruciaux sur le marché américain des systèmes de prévention des collisions automobiles. La technologie LiDAR offre des capacités de cartographie 3D précises et est particulièrement efficace dans les applications de conduite autonome, tandis que les capteurs ultrasoniques excellent dans les scénarios de détection à courte portée tels que l'aide au stationnement et les manœuvres à basse vitesse. Ces technologies complètent les systèmes radar et caméra, fonctionnant souvent conjointement pour fournir une couverture de sécurité complète. L'intégration de plusieurs types de capteurs permet aux véhicules de maintenir les fonctions de sécurité dans diverses conditions et scénarios d'exploitation, créant une redondance et améliorant la fiabilité globale du système. Les deux segments connaissent des améliorations technologiques continues, les fabricants se concentrant sur le développement de solutions plus compactes et rentables.

Analyse par segment : par type de véhicule

Segment Voitures particulières sur le marché américain des systèmes de prévention des collisions automobiles

Le segment des voitures particulières domine le marché américain des systèmes de prévention des collisions automobiles, représentant environ 80 % de la part de marché totale en 2024, tout en maintenant la trajectoire de croissance la plus élevée avec un taux de croissance projeté d'environ 6 % jusqu'en 2029. La domination de ce segment est principalement portée par la demande croissante des consommateurs pour des fonctionnalités de sécurité avancées et l'intégration croissante des technologies de prévention des collisions en équipement standard dans les nouveaux véhicules particuliers. La mise en œuvre de réglementations de sécurité strictes et du Moving Forward Act, qui impose l'inclusion de technologies d'évitement des accidents dans tous les nouveaux véhicules particuliers, a encore renforcé la position de ce segment. Les grands constructeurs automobiles développent activement leurs offres de technologies de sécurité, des entreprises comme Ford et Mobileye collaborant pour améliorer les capacités de détection par caméra pour les systèmes d'aide à la conduite. De plus, la sensibilisation croissante des consommateurs à la sécurité des véhicules et l'adoption croissante des fonctionnalités ADAS dans différentes gammes de prix des voitures particulières continuent d'alimenter la croissance du segment.

Segment Véhicules commerciaux sur le marché américain des systèmes de prévention des collisions automobiles

Le segment des véhicules commerciaux représente une composante cruciale du marché américain des systèmes de prévention des collisions automobiles, les opérateurs de flottes reconnaissant de plus en plus l'importance des technologies de sécurité avancées pour réduire les accidents et les coûts opérationnels. Le segment a connu des avancées technologiques significatives, notamment dans des domaines tels que les systèmes d'avertissement de sortie de voie et les systèmes de surveillance de sécurité embarqués par vidéo, qui se sont avérés être des solutions rentables pour les opérations de flotte. Les gestionnaires de flottes poussent activement à l'intégration de technologies de sécurité des véhicules améliorées dans leurs commandes de véhicules, bien que certains défis persistent pour obtenir des fonctionnalités de sécurité avancées pour certains modèles de camions de travail et de fourgonnettes généralement commandés avec des équipements de base. L'intégration de ces technologies de sécurité a montré un impact positif sur le coût total de possession en augmentant les valeurs résiduelles, les rendant de plus en plus attractives pour les opérateurs de flottes commerciales. De plus, l'accent croissant mis sur la sécurité des conducteurs et des routes, associé à l'adoption croissante de fonctionnalités autonomes et semi-autonomes dans les véhicules commerciaux, continue de stimuler l'innovation et la mise en œuvre des systèmes de prévention des collisions dans ce segment.

Analyse géographique du marché américain des systèmes de prévention des collisions automobiles

Marché américain des systèmes de prévention des collisions automobiles en Californie

La Californie continue de dominer le marché américain des systèmes de prévention des collisions, représentant environ 11 % de la part de marché totale en 2024. La domination de cet É�ٲ��� est portée par son solide écosystème automobile et son environnement réglementaire progressiste soutenant les technologies avancées de sécurité des véhicules. Le leadership de la Californie dans les tests et le développement de véhicules autonomes a créé un environnement propice à l'adoption des systèmes de prévention des collisions. La présence de grandes entreprises technologiques et de centres d'innovation automobile dans la Silicon Valley a favorisé l'avancement continu des technologies de capteurs et des algorithmes d'intelligence artificielle essentiels à ces systèmes. La forte concentration de ventes de véhicules de luxe dans l'É�ٲ���, qui intègrent généralement des systèmes de sécurité automobile avancés en équipement standard, renforce davantage la croissance du marché. De plus, les réglementations strictes de sécurité des véhicules et les politiques environnementales de la Californie ont encouragé les constructeurs automobiles à intégrer des technologies de prévention des collisions plus sophistiquées dans leurs véhicules. La grande population de l'É�ٲ��� et les taux élevés de possession de véhicules, combinés à la sensibilisation croissante des consommateurs à la sécurité des véhicules, continuent de stimuler une demande soutenue pour ces systèmes.

Marché américain des systèmes de prévention des collisions automobiles dans l'Ohio

L'Ohio émerge comme le marché à la croissance la plus rapide pour les systèmes de prévention des collisions automobiles, avec un TCAC projeté d'environ 5 % de 2024 à 2029. La remarquable croissance de cet É�ٲ��� est attribuée à sa solide base de fabrication automobile et à l'intégration croissante de technologies de sécurité avancées dans les véhicules produits localement. La position stratégique de l'Ohio dans la chaîne d'approvisionnement automobile, avec de nombreux fournisseurs de rang 1 et de rang 2 spécialisés dans les systèmes de sécurité, a créé un écosystème robuste pour le développement des technologies de prévention des collisions. L'approche proactive de l'É�ٲ��� pour adopter les nouvelles technologies de sécurité automobile, soutenue par diverses institutions de recherche et installations d'essai, a accéléré l'expansion du marché. La présence de grands centres de recherche automobile et de terrains d'essai a facilité la validation et la mise en œuvre rapides de nouvelles technologies de prévention des collisions. De plus, les conditions météorologiques variées de l'Ohio en ont fait un terrain d'essai idéal pour développer et affiner ces systèmes face à divers défis environnementaux. L'accent mis par l'É�ٲ��� sur les initiatives de mobilité intelligente et l'infrastructure de véhicules connectés a également créé des opportunités supplémentaires pour la croissance du marché.

Marché américain des systèmes de prévention des collisions automobiles au Texas

Le Texas représente un marché significatif pour les systèmes de prévention des collisions automobiles, porté par son vaste réseau de transport et sa flotte de véhicules diversifiée. La combinaison unique d'environnements de conduite urbains et ruraux de l'É�ٲ��� a créé des demandes variées pour différents types de technologies de prévention des collisions. Le solide secteur économique et le grand secteur des véhicules commerciaux du Texas ont particulièrement influencé l'adoption de systèmes de sécurité avancés dans les véhicules de flotte. Le vaste réseau autoroutier de l'É�ٲ��� et les conditions de conduite à grande vitesse ont mis en évidence l'importance des systèmes d'avertissement de collision frontale et de freinage d'urgence automatique. La présence de grandes installations de fabrication automobile et de centres de recherche a facilité l'innovation locale dans les technologies de prévention des collisions. De plus, la croissance des populations urbaines du Texas dans des villes comme Houston, Dallas et Austin a créé une demande accrue pour des véhicules équipés de fonctionnalités de sécurité avancées. L'accent mis par l'É�ٲ��� sur la réduction des accidents de la route grâce à des solutions technologiques a encore accéléré l'adoption de ces systèmes.

Marché américain des systèmes de prévention des collisions automobiles en Floride

Le marché des systèmes de prévention des collisions automobiles en Floride se caractérise par sa composition démographique unique et ses conditions de conduite particulières. La grande communauté de retraités de l'É�ٲ��� a créé une demande spécifique pour des véhicules équipés de fonctionnalités de sécurité avancées améliorant la conscience du conducteur et le temps de réaction. L'activité touristique élevée de la Floride a également influencé le marché de la location de voitures à adopter des véhicules dotés de systèmes de sécurité modernes. Les conditions de conduite variées de l'É�ٲ���, des zones urbaines denses aux autoroutes côtières, ont nécessité des solutions de prévention des collisions diversifiées. La prévalence de conditions météorologiques sévères a particulièrement stimulé la demande pour des systèmes pouvant fonctionner efficacement dans des situations de visibilité difficile. L'engagement de la Floride en faveur de l'amélioration de la sécurité routière a conduit à une sensibilisation et une adoption accrues des technologies de prévention des collisions. Les concessionnaires automobiles et les centres de service de l'É�ٲ��� ont joué un rôle crucial dans l'éducation des consommateurs sur les avantages de ces systèmes de sécurité. De plus, la croissance démographique et l'urbanisation croissante de la Floride continuent de stimuler l'expansion du marché.

Marché américain des systèmes de prévention des collisions automobiles dans les autres É�ٲ���s

Les É�ٲ���s restants des É�ٲ���s-Unis affichent des niveaux variables d'adoption et de croissance des systèmes de prévention des collisions automobiles, chacun influencé par ses environnements géographiques, économiques et réglementaires uniques. Des É�ٲ���s comme New York ont montré des taux d'adoption élevés dans les zones urbaines où les conditions de circulation complexes nécessitent des fonctionnalités de sécurité avancées telles que l'avertissement de sortie de voie et la détection d'angle mort. Les É�ٲ���s du nord-est affichent généralement des taux d'adoption plus élevés en raison de leurs centres de population denses et de leurs conditions météorologiques difficiles. Les É�ٲ���s du Midwest bénéficient de leur solide héritage de fabrication automobile et de leur infrastructure d'essai. Les É�ٲ���s de l'Ouest affichent des taux d'adoption croissants portés par leurs populations férus de technologie et leur accent sur les solutions de transport innovantes. Le développement du marché dans ces régions est en outre soutenu par des réglementations de sécurité spécifiques à chaque É�ٲ���, les préférences des consommateurs et la présence de l'industrie automobile locale. Le rythme variable du développement des infrastructures et les conditions économiques dans ces É�ٲ���s continuent de façonner les schémas d'adoption régionaux des technologies de prévention des collisions.

Paysage concurrentiel

Principales entreprises sur le marché américain des systèmes de prévention des collisions automobiles

Le marché se caractérise par une innovation continue des produits dans les technologies de détection, notamment dans les systèmes basés sur le radar, le LiDAR et les caméras. Les entreprises poursuivent activement des partenariats stratégiques avec des entreprises technologiques et des constructeurs automobiles pour améliorer leurs capacités de conduite autonome. Les acteurs majeurs étendent leur empreinte de fabrication, comme en témoignent notamment l'expansion de l'usine de Continental au Texas et l'augmentation de la capacité de production d'Aptiv. Les investissements en recherche et développement sont fortement axés sur l'intégration de multiples fonctionnalités dans des plateformes unifiées, des entreprises comme Bosch et Delphi menant des innovations décisives dans la technologie de fusion de capteurs automobiles. L'industrie connaît une forte tendance vers le développement de solutions évolutives pouvant être mises en œuvre dans différents segments de véhicules, tout en travaillant simultanément à l'optimisation des coûts pour rendre ces systèmes plus accessibles aux véhicules grand public.

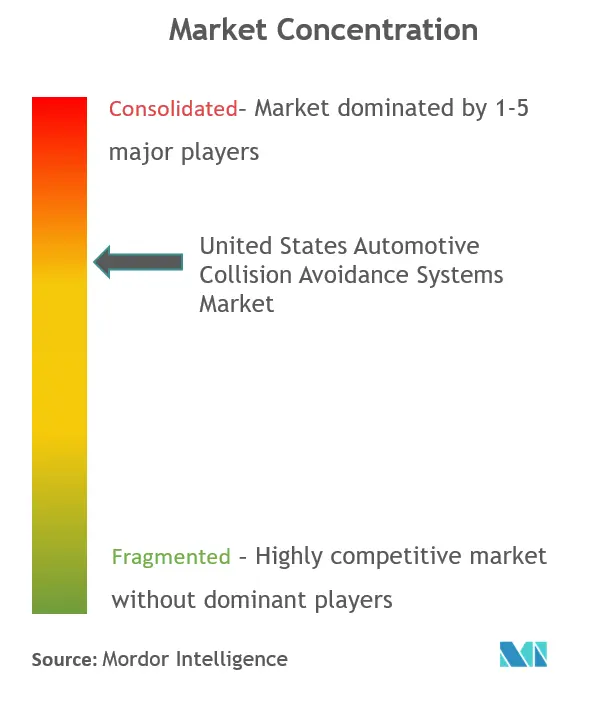

Marché consolidé dominé par des acteurs mondiaux

Le paysage concurrentiel est dominé par des conglomérats technologiques automobiles mondiaux bien établis, les quatre premiers fabricants captant environ soixante-dix pour cent de la part de marché. Continental AG, Delphi Automotive (désormais Aptiv), Robert Bosch et ZF Friedrichshafen AG se sont imposés comme leaders du marché grâce à leurs portefeuilles de produits complets et leurs solides relations avec les grands constructeurs automobiles. Ces entreprises s'appuient sur leurs vastes capacités de recherche et développement, leur présence manufacturière mondiale et leur expertise sectorielle de longue date pour maintenir leurs positions concurrentielles. Le marché a connu une consolidation significative par le biais d'acquisitions stratégiques, notamment l'acquisition de WABCO par ZF et l'acquisition de Mobileye par Intel, indiquant une tendance vers l'intégration technologique et le renforcement des capacités.

La structure du marché se caractérise par des barrières à l'entrée élevées en raison de l'expertise technologique substantielle et des exigences en capital nécessaires pour développer et fabriquer des systèmes de prévention des collisions automobiles. Les entreprises forment de plus en plus des alliances stratégiques et des coentreprises pour partager les coûts de développement et accélérer les cycles d'innovation. La dynamique concurrentielle est en outre façonnée par la présence de spécialistes comme Mobileye et Autoliv, qui ont conquis des positions solides dans des segments technologiques spécifiques tout en concurrençant les fournisseurs à gamme complète. L'industrie a connu un changement notable vers l'intégration verticale, les acteurs majeurs élargissant leurs capacités tout au long de la chaîne de valeur pour renforcer leurs positions sur le marché.

L'innovation et l'intégration comme moteurs du succès sur le marché

Le succès sur ce marché dépend de plus en plus de la capacité des entreprises à développer des solutions intégrées combinant plusieurs technologies de détection tout en maintenant leur compétitivité en termes de coûts. Les acteurs en place se concentrent sur le renforcement de leurs capacités technologiques par des investissements accrus en recherche et développement et des acquisitions stratégiques de startups innovantes. Les entreprises mettent également l'accent sur le développement de plateformes évolutives pouvant être facilement adaptées à différents segments de véhicules et niveaux de prix. La capacité à établir des partenariats solides avec les constructeurs automobiles et à maintenir des normes de qualité élevées tout en respectant des réglementations de sécurité strictes est devenue cruciale pour maintenir sa position sur le marché.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et la concentration sur des niches technologiques spécifiques où ils peuvent développer des solutions supérieures. Les entreprises doivent équilibrer la demande croissante des utilisateurs finaux pour des fonctionnalités de sécurité avancées avec les considérations de coûts, notamment lorsque les constructeurs automobiles cherchent à intégrer ces systèmes dans les véhicules de milieu de gamme. L'environnement réglementaire continue de jouer un rôle crucial dans la dynamique du marché, les entreprises devant anticiper l'évolution des normes et exigences de sécurité. Le risque de substitution reste relativement faible en raison de la nature critique des systèmes de sécurité des véhicules, mais les entreprises doivent innover continuellement pour maintenir leur avantage concurrentiel et répondre à l'évolution des préférences des clients. L'intégration de la technologie de sécurité automobile est cruciale pour répondre à ces exigences.

Leaders de l'industrie américaine des systèmes de prévention des collisions automobiles

Continental AG

Robert Bosch

ZF Friedrichshafen AG

Mobileye

Denso

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

Juin 2020 : Continental AG a investi 120 millions USD pour établir une nouvelle usine de fabrication de systèmes ADAS au Texas. En septembre 2020, elle a collaboré avec AEye pour améliorer sa gamme de produits basés sur la technologie LiDAR.

Novembre 2020 : Robert Bosch GmbH s'est associé à Hunter Engineering pour proposer des systèmes avancés d'aide à la conduite en Amérique du Nord.

Janvier 2021 : Denso Corporation s'est associé à Aeva, une entreprise américaine spécialisée dans les systèmes LiDAR et de perception, pour développer des systèmes de détection et de perception de pointe.

Périmètre du rapport sur le marché américain des systèmes de prévention des collisions automobiles

Les systèmes de prévention des collisions automobiles sont des technologies de sécurité avancées conçues pour prévenir ou atténuer les accidents sur la route. Ils utilisent divers capteurs et outils de communication pour surveiller l'environnement et fournir des avertissements ou des interventions automatiques pour aider les conducteurs à éviter les collisions potentielles avec d'autres véhicules, des piétons ou des obstacles.

Le marché américain des systèmes de prévention des collisions automobiles est segmenté par type de fonction (adaptatif, automatisé, surveillance et avertissement), type de technologie (radar, LiDAR, caméra et ultrasonique), type de véhicule (voitures particulières et véhicules commerciaux) et É�ٲ��� (Californie, Texas, Floride, New York, Ohio et reste des É�ٲ���s-Unis).

Le rapport propose la taille du marché et les prévisions pour les systèmes de prévention des collisions automobiles aux É�ٲ���s-Unis en volume et en valeur (USD) pour tous les segments ci-dessus.

| Adaptatif |

| ���ܳٴdz����پ���é |

| Surveillance |

| Avertissement |

| Radar |

| LiDAR |

| �䲹��é���� |

| Ultrasonique |

| Voitures particulières |

| Véhicules commerciaux |

| Californie |

| Texas |

| Floride |

| New York |

| Ohio |

| Reste des É�ٲ���s-Unis |

| Type de fonction | Adaptatif |

| ���ܳٴdz����پ���é | |

| Surveillance | |

| Avertissement | |

| Type de technologie | Radar |

| LiDAR | |

| �䲹��é���� | |

| Ultrasonique | |

| Type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| É�ٲ��� | Californie |

| Texas | |

| Floride | |

| New York | |

| Ohio | |

| Reste des É�ٲ���s-Unis |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché américain des systèmes de prévention des collisions automobiles ?

Le marché américain des systèmes de prévention des collisions automobiles devrait enregistrer un TCAC de 5,26 % au cours de la période de prévision (2025-2030)

Qui sont les acteurs clés du marché américain des systèmes de prévention des collisions automobiles ?

Continental AG, Robert Bosch, ZF Friedrichshafen AG, Mobileye et Denso sont les principales entreprises opérant sur le marché américain des systèmes de prévention des collisions automobiles.

Quelles années ce rapport sur le marché américain des systèmes de prévention des collisions automobiles couvre-t-il ?

Le rapport couvre la taille historique du marché américain des systèmes de prévention des collisions automobiles pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché américain des systèmes de prévention des collisions automobiles pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: