Taille et part du marché des prêts automobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

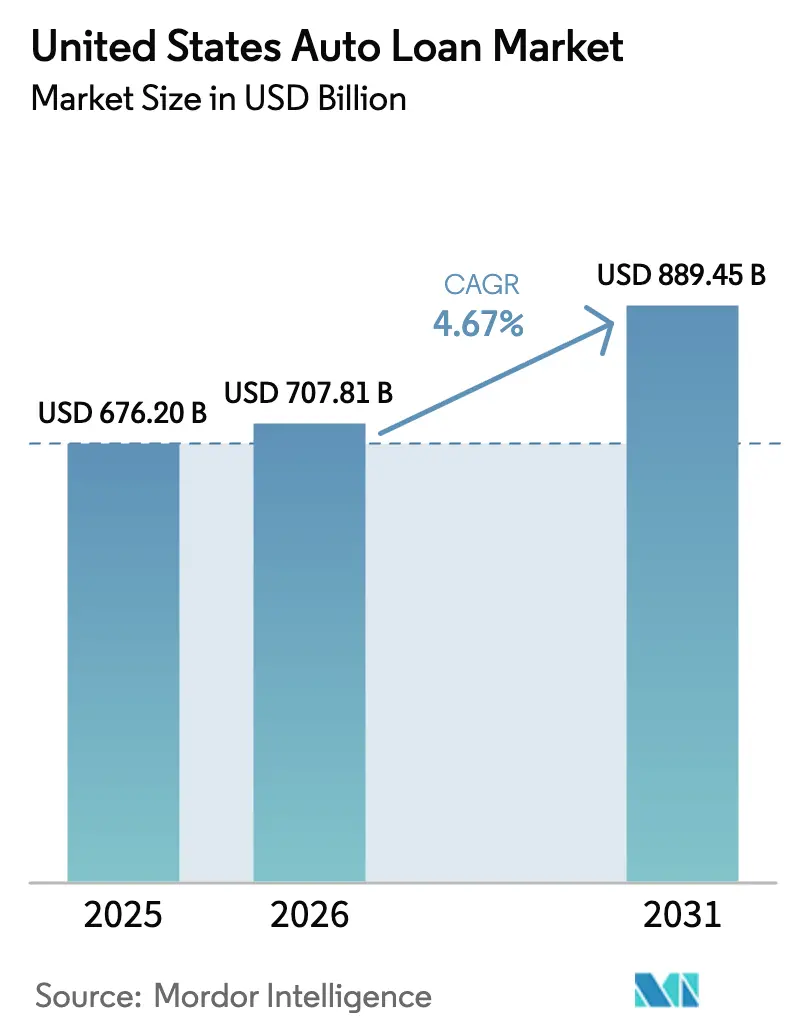

| Taille du marché de l'année de base (2025) | 676.20 Milliards de dollars |

| Taille du Marché (2026) | 707.81 Milliards de dollars |

| Taille du Marché (2031) | 889.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prêts automobiles aux États-Unis par ���ϲ�����

La taille du marché des prêts automobiles aux États-Unis devrait passer de 676,20 milliards USD en 2025 à 707,81 milliards USD en 2026, pour atteindre 889,45 milliards USD d'ici 2031, avec un CAGR de 4,67 % sur la période 2026-2031.

Une déduction fiscale fédérale finalisée sur les intérêts des prêts automobiles, permettant jusqu'à 10 000 USD pour les prêts portant sur des véhicules assemblés sur le territoire national jusqu'en 2028, soutient l'accessibilité financière à la marge et encourage la souscription de crédits sur le marché des prêts automobiles aux États-Unis. Les tendances de composition des portefeuilles favorisent les prêteurs captifs et les plateformes de technologie financière, ces derniers étant positionnés comme les acteurs à la croissance la plus rapide jusqu'en 2031, grâce à l'origination numérique et à de meilleures économies de financement sur le marché des prêts automobiles aux États-Unis. Les conditions de financement ont été globalement résilientes depuis fin 2025, les volumes et les écarts des titres adossés à des actifs automobiles s'étant stabilisés, maintenant la compétitivité des émetteurs de premier rang sur les taux annuels effectifs globaux sur le marché des prêts automobiles aux États-Unis. Les prêteurs continuent d'investir dans l'automatisation et la prise de décision au point de vente, les plateformes à grande échelle traitant des millions de demandes annuellement tout en réduisant les délais de décision sur le marché des prêts automobiles aux États-Unis. La performance du crédit est bifurquée, les conditions de crédit subprime restant plus difficiles que celles du crédit de premier rang, un thème que la Réserve fédérale met en avant dans son bilan 2025 des défauts de paiement des consommateurs, ce qui influence la souscription et la tarification sur le marché des prêts automobiles aux États-Unis.

Principaux enseignements du rapport

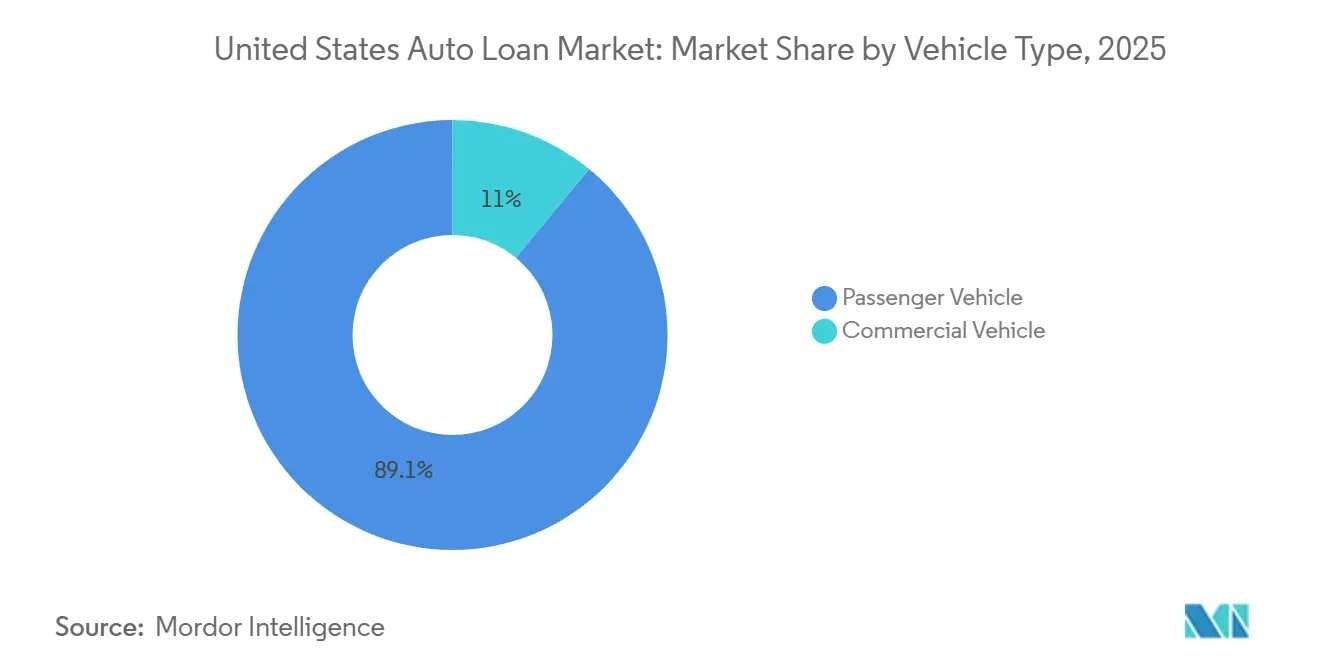

- Par type de véhicule, les véhicules de tourisme ont dominé avec 89,05 % de la part du marché des prêts automobiles aux États-Unis en 2025, tandis que les véhicules commerciaux devraient se développer à un CAGR de 6,08 % jusqu'en 2031.

- Par modèle de véhicule, les voitures ont représenté 87,35 % de la part du marché des prêts automobiles aux États-Unis en 2025, tandis que les camionnettes et les petits utilitaires devraient croître à un CAGR de 7,05 % jusqu'en 2031.

- Par type de propriété, les véhicules d'occasion ont détenu 57,80 % de la part du marché des prêts automobiles aux États-Unis en 2025 et devraient croître à un CAGR de 6,45 % jusqu'en 2031.

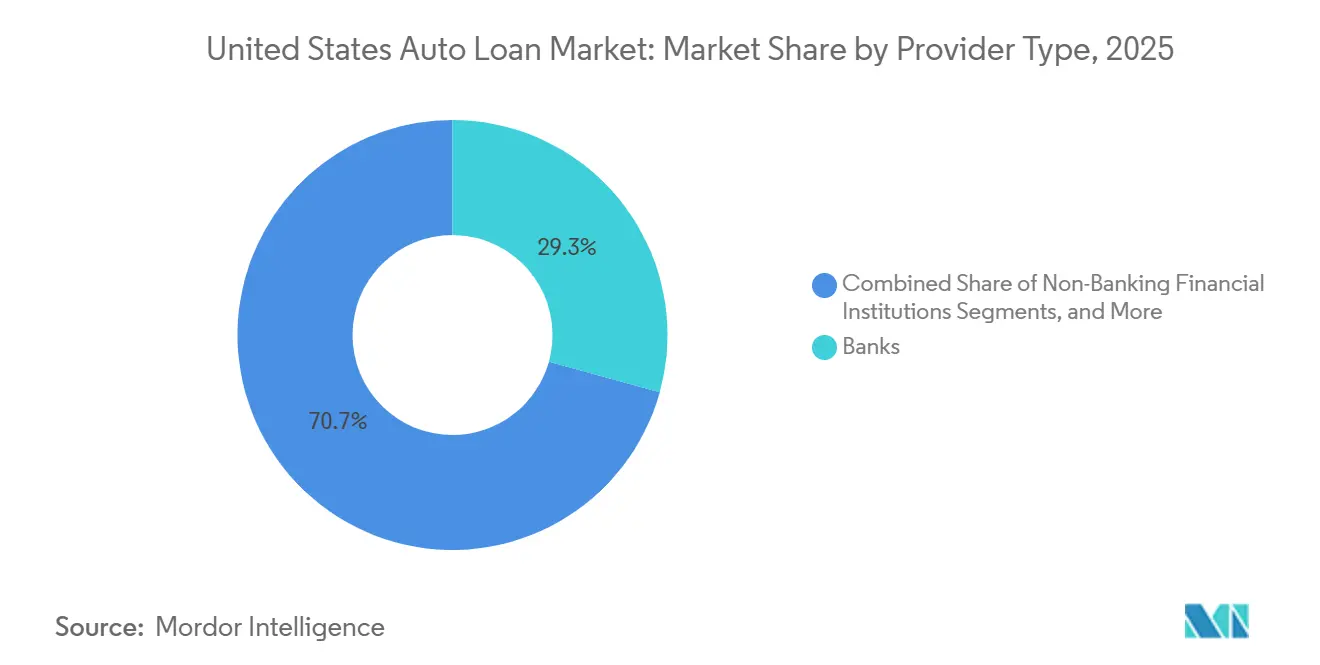

- Par type de prestataire, les banques ont détenu 29,29 % de la part du marché des prêts automobiles aux États-Unis en 2025, tandis que les plateformes de technologie financière devraient afficher la croissance la plus rapide à un CAGR de 12,28 % jusqu'en 2031.

- Par durée, les prêts de plus de cinq ans ont représenté 52,70 % de la part du marché des prêts automobiles aux États-Unis en 2025 et devraient croître à un CAGR de 6,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des prêts automobiles aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'eContracting authentifié numériquement réduit le délai de financement et élargit les approbations adressables | +0.8% | Mondial, gains précoces dans les pôles de concessionnaires de Californie, du Texas et de Floride | Moyen terme (2 à 4 ans) |

| L'accès au marché des titres adossés à des actifs normalise les coûts de financement pour les émetteurs de premier rang | +1.2% | Mondial, concentré parmi les prêteurs captifs et les banques nationales | Moyen terme (2 à 4 ans) |

| La reprise des stocks de véhicules neufs et les incitations des constructeurs automobiles stimulent les originations de financement captif | +1.0% | Mondial, avec des retombées sur les réseaux de concessionnaires du Midwest et du Sud-Est | Court terme (≤ 2 ans) |

| Le financement de véhicules d'occasion comme ancre de volume face au glissement de la composition lié à l'accessibilité financière | +1.4% | Mondial, prononcé dans les métropoles à faibles revenus et les corridors ruraux | Long terme (≥ 4 ans) |

| Transférabilité au point de vente des crédits fédéraux pour véhicules propres | +0.3% | National, adoption précoce dans les États du Pacifique et des Montagnes | Court terme (≤ 2 ans) |

| La souscription basée sur les données réduit la fraude et le risque de défaut précoce | +0.6% | Adoption mondiale de la technologie financière concentrée dans les corridors technologiques urbains | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

L'eContracting authentifié numériquement réduit le délai de financement et élargit les approbations adressables

La contractualisation numérique continue de raccourcir le délai entre la négociation et les contrats financés, ce qui réduit l'exposition au plan de financement des concessionnaires et diminue les abandons lors du financement. Wolters Kluwer a signalé une augmentation séquentielle de 7,07 % du volume d'eContracting au deuxième trimestre 2025 et une hausse de 9,26 % en glissement annuel, soulignant une adoption soutenue à grande échelle sur le marché des prêts automobiles aux États-Unis[1]Wolters Kluwer, "Wolters Kluwer annonce les données du deuxième trimestre pour son indice de transformation numérique du financement automobile," Wolters Kluwer, wolterskluwer.com. Des volumes de ventes plus larges ont soutenu cette poussée vers la numérisation, les ventes de véhicules neufs en juin 2025 s'établissant à un rythme de 15,3 millions d'unités, signalant un solide contexte de vente au détail pour les flux de travail électroniques dans les services de financement des concessionnaires. Au niveau des prêteurs, Ally a traité 14,6 millions de demandes en 2024 et a déclaré un rendement de 10,41 % sur les créances automobiles au détail, ce qui montre que des originations à grande échelle et une tarification disciplinée peuvent coexister lorsque les frictions sont éliminées du processus d'intégration sur le marché des prêts automobiles aux États-Unis [2]Ally Financial, "Déclaration de procuration Ally 2025," Ally, ally.com. L'origination numérique de bout en bout réduit le temps de traitement et la réconciliation manuelle, les prêteurs signalant une compression significative des délais d'approbation et des coûts d'exécution réduits sur le marché des prêts automobiles aux États-Unis. L'adoption est la plus dense en Californie, au Texas et en Floride, compte tenu de la concentration des concessionnaires et de la familiarité numérique des consommateurs, tandis que les marchés ruraux progressent à mesure que la disponibilité du haut débit et la formation des concessionnaires s'améliorent à moyen terme.

L'accès au marché des titres adossés à des actifs normalise les coûts de financement pour les émetteurs de premier rang, permettant des taux annuels effectifs globaux compétitifs

L'activité de titrisation s'est renforcée jusqu'à fin 2025, les émissions de titres adossés à des actifs atteignant 358 milliards USD en octobre 2025, les titres adossés à des actifs automobiles représentant 34 % de ce total avec plus de 123 milliards USD, soutenant un financement compétitif pour les émetteurs axés sur le crédit de premier rang sur le marché des prêts automobiles aux États-Unis. L'acceptation par les investisseurs de la notation alternative a augmenté, l'utilisation de VantageScore dans les titres adossés à des actifs ayant établi de nouveaux records en 2025, avec plus de 22,5 milliards USD de transactions utilisant ses modèles, un signal que les investisseurs valorisent la transparence et l'étendue des données dans les pools de garanties. Les ajustements de politique ont renforcé la flexibilité structurelle pour les prêteurs, la mise à jour des seuils de la Vérité dans le prêt de la Réserve fédérale de décembre 2025 pour 2026 ayant rationalisé la conformité pour les prêts de valeur élevée en matière d'emballage et de divulgation. Les banques ont également modéré leur exposition directe aux soldes automobiles jusqu'à mi-2024, ce qui a ouvert un espace pour les prêteurs captifs et certains établissements non bancaires pour exploiter la fenêtre des titres adossés à des actifs et les dépôts de détail là où ils sont disponibles sur le marché des prêts automobiles aux États-Unis. L'effet combiné est une base de financement à la fois profonde et diversifiée pour les pools de premier rang bien structurés, ce qui soutient des taux annuels effectifs globaux stables et un accès prévisible au financement à terme à travers les cycles sur le marché des prêts automobiles aux États-Unis.

Le financement de véhicules d'occasion reste l'ancre de volume face au glissement de la composition lié à l'accessibilité financière

La performance des pools subprime à fin 2025 a montré des taux de défaillance à plus de 30 jours plus élevés dans les garanties titrisées, ce qui a maintenu la gestion des risques comme priorité centrale pour les prêteurs qui s'appuient sur les volumes de véhicules d'occasion. Les capitaux propres négatifs restent un problème persistant, le Bureau de protection financière des consommateurs documentant un risque de reprise plus élevé pour les emprunteurs qui reportent les soldes antérieurs dans de nouveaux contrats, un schéma qui peut être le plus aigu lorsque la garantie utilisée se déprécie plus rapidement que le remboursement du principal. Les programmes de véhicules d'occasion certifiés aident à atténuer la gravité des pertes en améliorant la qualité des garanties, ce qui permet aux prêteurs captifs et aux banques de maintenir une tarification compétitive même lorsque les obstacles à l'accessibilité financière persistent sur le marché des prêts automobiles aux États-Unis. Cette composition stable s'aligne sur les budgets des consommateurs et les stocks des concessionnaires, et fournit un tampon contre les pressions sur les prix des véhicules neufs.

La transférabilité au point de vente des crédits fédéraux pour véhicules propres stimule l'adoption de véhicules électriques financés

La transférabilité au point de vente a permis aux acheteurs de véhicules électriques éligibles d'appliquer directement le crédit fédéral pour véhicule propre lors de l'achat jusqu'à fin 2025, ce qui a réduit les montants financés et les mensualités pour les unités éligibles sur le marché des prêts automobiles aux États-Unis. L'administration fiscale américaine a confirmé que les véhicules acquis après le 30 septembre 2025 ne sont plus éligibles, en l'absence d'un contrat contraignant préalable, ce qui modifie l'économie de nombreuses transactions de véhicules électriques en 2026 et introduit de nouvelles considérations pour les prêteurs et les concessionnaires [3]Administration fiscale américaine, "Crédits pour les nouveaux véhicules propres achetés en 2023 ou après," IRS, irs.gov. Les perspectives du secteur pour 2026 anticipent une phase où l'adoption des véhicules électriques se poursuit sans le même soutien fédéral, tandis que l'intérêt pour les hybrides et les véhicules électriques hors location reste un facteur dans les circuits de véhicules d'occasion. Les prêteurs captifs testent des tarifications soutenues par la télématique et des offres groupées de maintenance pour protéger les valeurs résiduelles des véhicules électriques et améliorer les résultats en fin de contrat pour les prêteurs et les consommateurs sur le marché des prêts automobiles aux États-Unis. La concentration géographique du financement des véhicules électriques reste la plus forte dans les États du Pacifique et des Montagnes, où les infrastructures et les incitations locales contribuent à compenser l'évolution de la politique fédérale.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La délinquance subprime élevée et la normalisation des pertes resserrent le crédit et augmentent les taux annuels effectifs globaux | -1.1% | Mondial, concentré dans les métropoles à faibles revenus et les corridors de la Ceinture de rouille | Moyen terme (2 à 4 ans) |

| L'inflation des primes d'assurance automobile augmente le coût total de possession et les taux d'échec du ratio dette/revenu et du ratio paiement/revenu | -0.7% | National, avec des retombées aiguës dans le New Jersey, le Rhode Island, le Michigan et Washington DC | Long terme (≥ 4 ans) |

| Le contrôle réglementaire des produits additionnels, des capitaux propres négatifs et des pratiques de service limite les revenus de commissions | -0.5% | National, application en tête en Californie et à New York | Moyen terme (2 à 4 ans) |

| La prudence des investisseurs sur les rayons de titres adossés à des actifs subprime profonds contraint le financement des prêteurs marginaux | -0.9% | National, les émetteurs subprime au Texas, en Géorgie et au Nevada sont les plus exposés | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

La délinquance subprime élevée et la normalisation des pertes resserrent le crédit et augmentent les taux annuels effectifs globaux

Les pressions sur la délinquance des consommateurs sont devenues plus visibles au cours de 2025, la Réserve fédérale notant des augmentations plus larges dans les produits de crédit et des taux de transition plus élevés vers des stades de délinquance avancés, ce qui a resserré la souscription sur le marché des prêts automobiles aux États-Unis. Les prêteurs ont répondu en concentrant l'origination vers des tranches de crédit plus solides et en tempérant les taux d'approbation pour les segments plus risqués afin de maintenir la qualité du portefeuille. Les banques ont également réduit les soldes automobiles directs jusqu'à mi-2024, créant de l'espace pour les prêteurs captifs et certains établissements non bancaires pour absorber la demande éligible avec des modèles de risque équilibrés sur le marché des prêts automobiles aux États-Unis. Cette bifurcation entre la performance de premier rang et subprime ajoute une pression tarifaire sur les cohortes à score inférieur et place une prime sur des pratiques robustes de vérification et de service. Bien que les conditions générales d'emploi restent favorables, les mensualités élevées et les coûts de possession hors prêt continuent de tester la capacité de remboursement sur le marché des prêts automobiles aux États-Unis.

Le contrôle réglementaire des produits additionnels, des capitaux propres négatifs et des pratiques de service limite les revenus de commissions

Le contrôle fédéral des termes contractuels, des divulgations et des produits additionnels s'est intensifié depuis 2024, avec des règles proposées qui interdiraient certains amendements unilatéraux et renonciations dans les contrats de financement à la consommation, ce qui augmente les obligations de conformité pour les prêteurs et les concessionnaires sur le marché des prêts automobiles aux États-Unis. Le Bureau de protection financière des consommateurs a également documenté la prévalence des capitaux propres négatifs et leur lien avec un risque de reprise plus élevé, renforçant la nécessité pour les prêteurs de gérer le ratio prêt/valeur et la dynamique des reprises à l'origination. La loi californienne de lutte contre les arnaques dans la vente au détail automobile, en vigueur en octobre 2026, impose des divulgations plus claires sur les prix et les produits additionnels et introduit un droit d'annulation de trois jours pour certaines transactions de véhicules d'occasion spécifiques, ce qui réduit les revenus de commissions croisées et peut ralentir le débit dans l'État. Des États tels que la Louisiane et l'Ohio ont mis à jour les règles relatives aux frais documentaires pour 2026, ce qui affecte les structures de frais des concessionnaires et les montants financés lorsque ces frais sont intégrés au principal. L'effet net est un glissement vers une tarification plus transparente avec des revenus accessoires plus faibles, ce qui resserre les marges et encourage les prêteurs à s'appuyer davantage sur l'économie fondamentale du prêt sur le marché des prêts automobiles aux États-Unis.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de véhicule : l'électrification des flottes et la logistique du dernier kilomètre stimulent le segment commercial

Les véhicules de tourisme ont représenté 89,05 % des originations de 2025, tandis que les véhicules commerciaux devraient se développer à un CAGR de 6,08 % jusqu'en 2031, la livraison du dernier kilomètre et la demande des petites flottes augmentant sur le marché des prêts automobiles aux États-Unis. Cette composition reflète l'ampleur du financement au détail, mais aussi un glissement progressif à mesure que les opérateurs logistiques standardisent les prêts liés à la télématique qui ajustent la tarification à l'utilisation réelle et à la maintenance. L'intégration de la télématique et l'analyse des itinéraires informent le profilage des risques, ce qui aide les prêteurs à améliorer les recouvrements et à aligner les conditions sur la durée de vie des actifs sur le marché des prêts automobiles aux États-Unis. Les unités commerciales électriques et à carburant alternatif affichent des prix plus élevés, mais bénéficient de produits structurés tels que le partage du risque résiduel et le financement incluant la batterie qui protègent à la fois l'obligataire et le prêteur. Les contrats de location plein service qui regroupent la maintenance et la gestion de flotte réduisent la volatilité opérationnelle pour les petits opérateurs et maintiennent l'amortissement aligné sur l'utilisation, ce qui soutient la stabilité des performances.

Le financement commercial se concentre sur les corridors avec des pôles de fabrication, d'agriculture et de logistique dans le Midwest et le Sud-Est, où les cycles de remplacement et la conformité en matière de sécurité entraînent un renouvellement régulier des équipements. Les volumes de véhicules de tourisme au détail restent l'ancre en raison du financement captif bien établi et d'une large base d'acheteurs récurrents qui répondent aux incitations des constructeurs automobiles et aux offres de fidélité de marque sur le marché des prêts automobiles aux États-Unis. Les petites flottes et les propriétaires-exploitants bénéficient de demandes en ligne et de la validation automatisée des données qui réduisent les délais d'approbation de jours à heures tout en élargissant l'accès au-delà des prêts basés sur les relations. Les prêteurs maintiennent également leur attention sur les camions d'occasion, équilibrant la valeur résiduelle, les coûts de maintenance et les performances historiques pour aligner la tarification et les conditions sur le profil de flux de trésorerie des acheteurs. Ces dynamiques combinées renforcent une trajectoire stable mais diversifiée pour la composition par type de véhicule sur la période de prévision.

Par modèle de véhicule : le marketing lifestyle et la solidité des valeurs résiduelles propulsent le segment des camionnettes

Les voitures, y compris les berlines, les compactes et les SUV, ont détenu une part de 87,35 % en 2025, tandis que les camionnettes et les petits utilitaires devraient croître à un CAGR de 7,05 % jusqu'en 2031, soutenus par de solides valeurs résiduelles à trois ans qui préservent 65 à 70 % du prix de vente conseillé et soutiennent des cycles d'échange favorables sur le marché des prêts automobiles aux États-Unis. Le positionnement à double usage des camionnettes séduit les ménages qui équilibrent les besoins récréatifs et professionnels, ce qui élargit la demande adressable et aide les prêteurs à souscrire un plus large éventail de cas d'utilisation. Les prêteurs captifs exploitent des incitations de taux annuels effectifs globaux échelonnés et des programmes de fidélité pour fidéliser les acheteurs récurrents qui échangent avec moins de capitaux propres négatifs en raison de valeurs de revente plus solides. Les programmes de véhicules d'occasion certifiés ajoutent de la profondeur au financement au niveau du modèle en étendant les garanties, l'assistance routière et les normes d'inspection qui réduisent la gravité des pertes en cas de défaut. Régionalement, le financement des camionnettes est le plus fort dans les États du Sud et des Montagnes, où les usages lifestyle et commerciaux se chevauchent.

Les motos et les scooters restent des segments spécialisés avec des cycles saisonniers, tandis que les camions lourds et les autobus opèrent selon des critères de crédit commercial liés à l'utilisation et à la solvabilité de l'opérateur. Les voitures restent le pilier du transport des ménages, mais la croissance incrémentale favorise les camionnettes et les crossovers où les constructeurs automobiles peuvent justifier des dépenses d'incitation plus importantes par unité par rapport à la marge. Les prêteurs utilisent des outils numériques pour personnaliser les offres et rationaliser la conversion de l'entonnoir, un processus illustré par l'assistant conversationnel de Capital One qui réduit les frictions en amont du parcours d'achat. Les offres de financement de véhicules d'occasion certifiés des constructeurs automobiles, y compris les promotions à faible taux annuel effectif global sur des modèles sélectionnés, contribuent à préserver l'accessibilité financière et à maintenir les stocks de modèles récents dans les circuits des concessionnaires. Ces dynamiques soutiennent le marché des prêts automobiles aux États-Unis en stabilisant les valeurs des garanties et en permettant des cycles d'achat répétés.

Par type de propriété : les contraintes d'accessibilité financière accélèrent la domination des véhicules d'occasion

Les véhicules d'occasion ont détenu une part de 57,80 % en 2025 et devraient croître à un CAGR de 6,45 % jusqu'en 2031, ce qui renforce les véhicules d'occasion comme ancre de volume du marché des prêts automobiles aux États-Unis. La taille du marché des prêts automobiles aux États-Unis liée aux stocks de véhicules d'occasion bénéficie de soldes par prêt plus faibles et de programmes de véhicules d'occasion certifiés qui étendent les garanties et réduisent la gravité des pertes en cas de défaut en assurant l'état du véhicule. Les programmes certifiés améliorent également les recouvrements aux enchères lors des reprises, car la transférabilité de la garantie et la documentation d'inspection soutiennent des offres plus solides. Alors que les prêteurs gèrent la volatilité des garanties, ils s'appuient sur l'offre de véhicules d'occasion certifiés pour maintenir des rendements qui équilibrent l'accessibilité financière des consommateurs avec le risque sur le marché des prêts automobiles aux États-Unis. Les plateformes d'origination continuent de rationaliser la vérification numérique des revenus et de l'emploi, ce qui contribue à contenir la fraude et à améliorer la conversion de l'entonnoir.

Le financement de véhicules neufs croît plus lentement en raison de prix de transaction plus élevés, mais des stocks normalisés et des incitations sélectives soutiennent des volumes stables de premier rang en 2026. Les défaillances subprime dans les pools titrisés sont restées significativement plus élevées que celles de premier rang à fin 2025, ce qui encourage les prêteurs à rester disciplinés sur les ratios prêt/valeur dans les circuits de véhicules d'occasion. Les dynamiques de capitaux propres négatifs documentées par le Bureau de protection financière des consommateurs motivent davantage l'utilisation de durées plus courtes ou de structures résiduelles pour éviter de compliquer les reports lors de l'échange. Les prêteurs captifs continuent de subventionner certains modèles de véhicules d'occasion certifiés avec des taux annuels effectifs globaux promotionnels, ce qui protège les parts et maintient le flux de modèles récents dans les réseaux de concessionnaires franchisés. Le secteur des prêts automobiles aux États-Unis reste ancré par le financement de véhicules d'occasion, où l'accessibilité financière, l'état vérifié et la souscription disciplinée maintiennent les volumes en bonne santé.

Par type de prestataire : la disruption de la technologie financière redéfinit l'accès au crédit quasi-premier rang

Les banques ont détenu une part de 29,29 % en 2025, tandis que les plateformes de technologie financière devraient afficher un CAGR de 12,28 % jusqu'en 2031 et les prêteurs captifs des constructeurs automobiles un CAGR de 8,02 %, remodelant l'accès et la concurrence sur le marché des prêts automobiles aux États-Unis. Les prêteurs à grande échelle ont migré vers des microservices natifs du cloud, des scores d'apprentissage automatique intégrés et des vérifications quasi en temps réel qui offrent des décisions de crédit en moins de deux minutes et réduisent les coûts d'exécution à grande échelle. Les prêteurs captifs défendent leurs parts en associant des taux annuels effectifs globaux subventionnés à des programmes de concessionnaires qui augmentent les taux de conclusion en salle d'exposition tout en maintenant des délais de financement serrés. Alors que les banques équilibrent l'appétit pour le risque et les niveaux de réserves, elles se concentrent sur les tranches de premier rang et utilisent le financement par dépôts pour rester compétitives sur le marché des prêts automobiles aux États-Unis. Les partenariats avec les entreprises de technologie financière fournissent des piles d'origination en marque blanche aux coopératives de crédit et aux banques régionales, élargissant la portée grâce à l'automatisation de la conformité et à la connectivité des données.

En parallèle, l'adoption de la notation alternative a gagné du terrain dans la finance structurée, l'utilisation de VantageScore dans les émissions de titres adossés à des actifs atteignant des niveaux records en 2025, signalant une acceptation plus large parmi les participants au marché. Le secteur des prêts automobiles aux États-Unis bénéficie de cette transparence alors que les prêteurs calibrent les politiques d'approbation pour les emprunteurs quasi-premier rang avec des flux de trésorerie stables. Les assistants numériques et les outils de pré-qualification tels que le Chat Concierge de Capital One soutiennent une conversion plus élevée de l'entonnoir en traitant la recherche et la planification des essais routiers avant qu'une demande complète ne soit soumise. Les stratégies de portefeuille se concentrent sur la diversification entre les tranches de crédit et les circuits pour gérer les évolutions des coûts de financement et des risques. Ces mouvements soutiennent un équilibre concurrentiel où les banques, les prêteurs captifs et les entreprises de technologie financière s'appuient chacun sur leurs avantages structurels.

Par durée : les durées prolongées équilibrent l'accessibilité financière face à l'érosion des capitaux propres

Les prêts de plus de cinq ans ont représenté 52,70 % des originations de 2025 et devraient croître à un CAGR de 6,57 % jusqu'en 2031, reflétant comment les durées prolongées aident les consommateurs à atteindre leurs objectifs de paiement sur le marché des prêts automobiles aux États-Unis. La taille du marché des prêts automobiles aux États-Unis associée aux durées plus longues continue de s'élargir à mesure que les prix des véhicules restent élevés et que les prêteurs tarificent pour des horizons de risque plus longs dans le cadre de la politique de crédit. Les prêteurs évaluent le compromis entre l'accessibilité mensuelle et le total des intérêts payés, qui augmente avec la durée et peut aggraver le risque de capitaux propres négatifs si la dépréciation dépasse l'amortissement. Les produits à base résiduelle et les structures à paiement final réduisent les montants par paiement en fixant une valeur garantie future, ce qui peut limiter les reports lors de l'échange. Les stratégies de service mettent l'accent sur des interventions proactives pour maintenir les comptes à jour alors que les coûts de possession restent élevés.

Les prêts à court terme dans les tranches de moins de trois ans et de trois à cinq ans connaissent une croissance plus stable mais plus lente, car les mensualités sont plus élevées pour un taux annuel effectif global et un solde donnés. L'analyse du Bureau de protection financière des consommateurs sur les capitaux propres négatifs souligne l'importance de durées bien dimensionnées et de ratios prêt/valeur disciplinés pour éviter un risque de reprise élevé dans les deux ans suivant l'origination. Les prêteurs utilisent également la tarification basée sur la durée pour refléter le risque cumulatif et pour encourager les emprunteurs à envisager des structures alignées sur l'utilisation prévue et les besoins de maintenance. À mesure que les véhicules vieillissent pendant la durée du prêt, les coûts de maintenance augmentent, ce qui peut peser sur les budgets si les paiements restent élevés par rapport aux revenus. Ces réalités maintiennent la sélection de la durée au cœur des résultats pour les emprunteurs et des performances du portefeuille sur le marché des prêts automobiles aux États-Unis.

Analyse géographique

Les cadres politiques et de frais au niveau des États façonnent l'accessibilité financière et les modèles opérationnels, et ces différences dictent souvent la distribution des originations sur le marché des prêts automobiles aux États-Unis. Les frais documentaires varient considérablement, et les directives mises à jour de l'Ohio pour 2026 plafonnent les frais de service documentaires à 398 USD, tandis que les niveaux de la Louisiane s'ajustent annuellement en fonction de formules d'inflation qui contraignent les augmentations. La loi californienne de lutte contre les arnaques dans la vente au détail automobile entre en vigueur en octobre 2026, ajoutant des divulgations et un droit d'annulation de trois jours pour certaines transactions de véhicules d'occasion dont le prix est de 50 000 USD ou moins, ce qui peut remodeler le débit et les pratiques de financement et d'assurance dans l'État. Ces mesures soulignent comment la conformité peut affecter les montants financés et les revenus accessoires, ce qui influence la tarification des prêteurs et les incitations des concessionnaires. Les prêteurs opérant dans plusieurs États maintiennent des superpositions juridictionnelles pour aligner la souscription et les divulgations avec les exigences locales sur le marché des prêts automobiles aux États-Unis.

Les règles de reprise et de remédiation diffèrent selon les États, créant une matrice de conformité et d'opérations pour les gestionnaires de créances et les agents de reprise. Le Massachusetts prévoit un droit de remédiation de 21 jours, tandis que l'Ohio impose des avis spécifiques sur le défaut et le calendrier de vente publique, et la loi Rees-Levering de Californie prévoit des dispositions de réintégration distinctes de la rédemption du Code commercial uniforme, qui affectent toutes le calendrier et le coût de recouvrement sur le marché des prêts automobiles aux États-Unis. La Louisiane limite la reprise sans recours judiciaire et exige des étapes juridiques spécifiques, ce qui ajoute du temps et des coûts procéduraux par rapport aux autres États. L'Alaska et d'autres juridictions établissent des exigences de vente différentes une fois la garantie reprise, et les prêteurs se coordonnent avec des conseillers juridiques et des agents pour assurer la fidélité du processus. Ces règles disparates signifient que les flux de travail de recouvrement et la gravité des pertes peuvent varier selon les États, ce qui informe la tarification et les politiques de réserves.

Les régimes d'usure et de plafonnement des taux segmentent davantage les stratégies de souscription et la disponibilité des produits. Des États tels que la Californie plafonnent certains taux à la consommation à moins que des exemptions spécifiques liées aux références fédérales ne s'appliquent, tandis que d'autres États n'imposent aucun plafond général pour les emprunteurs corporatifs, ce qui affecte les options de financement organisé par les concessionnaires et la tarification basée sur le risque. Les décideurs politiques envisagent également des réformes plus larges du financement à la consommation, y compris des propositions de plafonnement du taux annuel effectif global à 36 % qui excluent les prêts à l'achat de véhicules, ce qui souligne le traitement politique distinct du financement automobile dans les cadres de crédit à la consommation. À mesure que ces régimes évoluent, les prêteurs nationaux maintiennent une calibration État par État et préfèrent une automatisation de la conformité évolutive liée aux systèmes d'origination et de service. Cette approche limite les erreurs et préserve la cohérence dans les réseaux de concessionnaires et les circuits numériques sur le marché des prêts automobiles aux États-Unis. Le résultat est une carte géographique où la politique, les frais et les normes de reprise influencent à la fois l'accessibilité financière et le risque opérationnel.

Paysage concurrentiel

Le marché des prêts automobiles aux États-Unis reste compétitif et modérément fragmenté, les banques, les prêteurs captifs et les plateformes de technologie financière s'appuyant chacun sur des avantages structurels distincts. Les banques se concentrent sur les emprunteurs de premier rang et utilisent les dépôts pour tarifer de manière compétitive, tandis que les prêteurs captifs associent les incitations des constructeurs automobiles et l'intégration des concessionnaires pour défendre leurs parts dans les circuits de vente au détail. Les plateformes de technologie financière apportent rapidité et profondeur des données aux approbations quasi-premier rang, élargissant la couverture là où les modèles traditionnels sont les plus rigides sur le marché des prêts automobiles aux États-Unis. Les programmes technologiques des prêteurs illustrent cette course aux armements, Ally traitant 14,6 millions de demandes en 2024 sur des piles natives du cloud et intégrant l'apprentissage automatique pour la souscription et le service. Les assistants numériques tels que le Chat Concierge de Capital One rationalisent la recherche de véhicules et la planification des essais routiers tout en offrant des parcours de pré-qualification qui améliorent la conversion.

Les mouvements stratégiques en 2025 et 2026 soulignent l'importance d'un financement à faible coût et d'une distribution physique. JPMorgan Chase a annoncé des plans pour ouvrir plus de 160 agences dans plus de 30 États en 2026 et rénover 600 sites, ce qui élargit la collecte de dépôts de détail pouvant soutenir les prêts à la consommation dans toutes les catégories, y compris l'automobile. Santander Consumer USA a conclu un accord de fusion pour acquérir Webster Financial, ce qui élargit la capacité de dépôts et positionne la franchise combinée pour tarifer les créances automobiles de manière plus compétitive là où le risque et le rendement sont attractifs sur le marché des prêts automobiles aux États-Unis. Ally a autorisé un programme de rachat d'actions pluriannuel de 2 milliards USD en décembre 2025, signalant la solidité du capital parallèlement à une attention continue aux services aux concessionnaires et à la croissance des dépôts. Ces exemples montrent comment les investissements en financement, distribution et technologie convergent pour façonner les résultats en termes de parts.

L'acceptation par les marchés de capitaux des données alternatives soutient également le positionnement concurrentiel. L'utilisation de VantageScore dans les titres adossés à des actifs a établi des records en 2025, ce qui aide les émetteurs à présenter une image de crédit plus complète aux investisseurs et à maintenir des fenêtres de financement diversifiées sur le marché des prêts automobiles aux États-Unis. Les prêteurs captifs testent des programmes liés à la télématique et des fonctionnalités de protection des valeurs résiduelles des véhicules électriques qui réduisent le risque de dépréciation, visant à construire des positions durables à mesure que l'électrification progresse. Les banques, à leur tour, équilibrent le risque à travers les cycles tout en élargissant les originations numériques et les partenariats qui améliorent l'efficacité de l'entonnoir. L'intensité concurrentielle reste élevée dans toutes les tranches de crédit, et la différenciation stratégique repose sur l'interaction entre le coût des fonds, les capacités numériques et la maturité de la conformité sur le marché des prêts automobiles aux États-Unis.

Leaders du secteur des prêts automobiles aux États-Unis

Ally Financial

Capital One Auto Finance

Toyota Financial Services

Bank of America Auto

Wells Fargo Auto

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Banco Santander a conclu un accord de fusion pour acquérir Webster Financial Corporation pour 12,3 milliards USD (48,75 USD en espèces plus 2,0548 actions ordinaires américaines de Santander par action Webster), créant une banque de détail et commerciale dans le top 10 par actifs à l'échelle nationale avec une clôture prévue au second semestre 2026. La consolidation positionne Santander Consumer USA pour exploiter les 80 milliards USD de dépôts de Webster afin de financer les créances automobiles à des coûts inférieurs à ceux des titres adossés à des actifs, resserrant la tarification concurrentielle face aux prêteurs captifs qui exploitent de même les avantages du financement par dépôts à la suite des approbations de banques industrielles de Ford et GM.

- Février 2026 : JPMorgan Chase a annoncé des plans pour ouvrir plus de 160 agences dans plus de 30 États en 2026 tout en rénovant 600 sites existants. Le plan d'expansion sur trois ans prévoit plus de 500 nouvelles agences, 1 700 rénovations et 3 500 employés, ciblant les marchés sous-desservis où la mobilisation des dépôts peut supplanter les modèles d'origination financés en gros des plateformes de technologie financière et récupérer les parts de prêts automobiles au détail perdues au profit des prêteurs captifs et des établissements non bancaires lors du repli de 2023-2024.

- Décembre 2025 : Ally Financial a autorisé un programme de rachat d'actions pluriannuel de 2 milliards USD sans date d'expiration, débutant au quatrième trimestre 2025, pour restituer du capital aux actionnaires tout en maintenant un ratio CET1 robuste au-dessus des minimums réglementaires. Le rachat complète la refocalisation stratégique d'Ally sur les Services financiers aux concessionnaires, le Financement des entreprises et les dépôts à la suite de cessions de portefeuilles de consommateurs non essentiels, rationalisant les opérations autour des compétences fondamentales d'origination automobile.

- Mars 2025 : Capital One a lancé Chat Concierge, un assistant conversationnel multi-agents qui compare les véhicules, planifie les essais routiers et personnalise les offres de prêt sans nécessiter d'informations personnelles préalables, réduisant les taux d'abandon et rationalisant l'entonnoir d'origination. L'interface s'intègre aux systèmes de gestion de la relation client des concessionnaires et reflète le pivot des prêteurs vers une origination axée sur le numérique avec des délais de décision inférieurs à deux minutes.

Périmètre du rapport sur le marché des prêts automobiles aux États-Unis

Un prêt automobile est un prêt à tempérament garanti permettant aux emprunteurs de financer l'achat de véhicules de tourisme ou commerciaux, y compris les deux-roues. Le véhicule sert de garantie, les prêteurs payant directement les vendeurs, et les emprunteurs remboursant le prêt plus les intérêts en mensualités sur une durée déterminée.

| Véhicule de tourisme |

| Véhicule commercial |

| Motos/Scooters |

| Voitures (compactes, berlines, SUV, etc.) |

| Camionnettes et petits utilitaires |

| Camions et autobus |

| Autres |

| Véhicules neufs |

| Véhicules d'occasion |

| Banques |

| Établissements financiers non bancaires |

| Constructeurs d'équipements d'origine |

| Autres types de prestataires (entreprises de technologie financière) |

| Moins de 3 ans |

| 3 à 5 ans |

| Plus de 5 ans |

| Par type de véhicule | Véhicule de tourisme |

| Véhicule commercial | |

| Par modèle de véhicule | Motos/Scooters |

| Voitures (compactes, berlines, SUV, etc.) | |

| Camionnettes et petits utilitaires | |

| Camions et autobus | |

| Autres | |

| Par type de propriété | Véhicules neufs |

| Véhicules d'occasion | |

| Par type de prestataire | Banques |

| Établissements financiers non bancaires | |

| Constructeurs d'équipements d'origine | |

| Autres types de prestataires (entreprises de technologie financière) | |

| Par durée | Moins de 3 ans |

| 3 à 5 ans | |

| Plus de 5 ans |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des prêts automobiles aux États-Unis en 2026 et quelles sont les perspectives de croissance jusqu'en 2031 ?

Elle est de 707,81 milliards USD en 2026 et devrait atteindre 889,45 milliards USD d'ici 2031 à un CAGR de 4,67 %, soutenue par un accès au financement résilient et une adoption numérique continue.

Quels segments mènent la croissance sur le marché des prêts automobiles aux États-Unis jusqu'en 2031 ?

Les véhicules commerciaux, les camionnettes et les petits utilitaires, les prestataires de technologie financière et les durées de prêt supérieures à cinq ans devraient croître le plus rapidement en fonction de la composition actuelle et des dynamiques de financement.

Comment les changements de politique affectent-ils le marché des prêts automobiles aux États-Unis en 2026 ?

Une déduction fiscale finalisée sur les intérêts des prêts automobiles jusqu'en 2028 et la loi californienne de lutte contre les arnaques dans la vente au détail automobile entrant en vigueur en octobre 2026 ont influencé l'accessibilité financière, les divulgations et les pratiques des concessionnaires, les prêteurs calibrant la souscription et la tarification en conséquence.

Quels risques sont les plus importants pour la performance du portefeuille sur le marché des prêts automobiles aux États-Unis ?

La délinquance subprime élevée, les capitaux propres négatifs lors de l'échange et les pressions sur le coût total de possession liées à l'assurance nécessitent des pratiques de souscription plus strictes et des ajustements de durée plus sélectifs sur le marché.

Comment les prêteurs sur le marché des prêts automobiles aux États-Unis utilisent-ils la technologie pour être compétitifs ?

Les prêteurs déploient l'eContracting, les données alternatives et les assistants d'intelligence artificielle pour réduire les délais de décision, limiter la fraude et personnaliser les offres, tandis que les programmes intégrés de véhicules d'occasion certifiés soutiennent la qualité des garanties et réduisent la gravité des pertes.

Quel rôle joue la titrisation sur le marché des prêts automobiles aux États-Unis aujourd'hui ?

Les titres adossés à des actifs automobiles restent un canal de financement clé pour les émetteurs de premier rang, avec des volumes stables et une acceptation plus large par les investisseurs de la notation alternative qui contribue à maintenir des taux annuels effectifs globaux compétitifs et une liquidité diversifiée.

Dernière mise à jour de la page le: