Taille et part de marché des tours de télécommunications au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

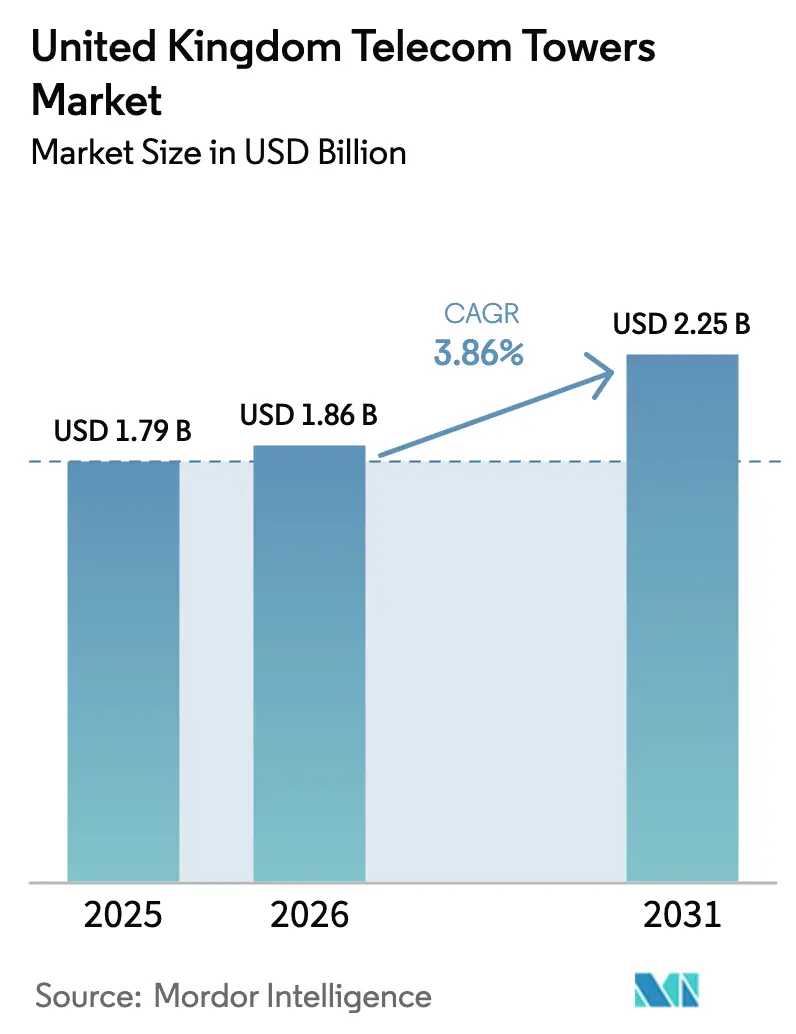

| Taille du marché de l'année de base (2025) | 1.79 Milliards de dollars |

| Taille du Marché (2026) | 1.86 Milliards de dollars |

| Taille du Marché (2031) | 2.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Royaume-Uni par ���ϲ�����

La taille du marché des tours de télécommunications au Royaume-Uni était évaluée à 1,79 milliard USD en 2025 et devrait croître de 1,86 milliard USD en 2026 pour atteindre 2,25 milliards USD d'ici 2031, à un CAGR de 3,86 % pendant la période de prévision (2026-2031).

Cette trajectoire mesurée reflète une base d'infrastructure mature qui nécessite encore une densification pour répondre aux obligations agressives en matière de 5G, soutenir la demande de réseaux privés d'entreprise et monétiser les actifs par le biais de cessions-bail. Les TowerCos indépendants continuent d'acquérir des portefeuilles d'opérateurs, en entassant davantage de locataires sur chaque site et en améliorant ainsi la résilience des flux de trésorerie. Les déploiements en toiture urbaine dépassent les constructions en terrain vierge car ils font face à moins d'obstacles en matière de planification, tandis que les sites alimentés par énergie renouvelable gagnent du terrain alors que les opérateurs se couvrent contre la volatilité des prix de l'énergie et progressent vers des objectifs de neutralité carbone. La consolidation et les modèles d'hôte neutre, y compris les micro-sites intégrés au mobilier urbain intelligent, renforcent encore les perspectives de croissance à moyen terme du marché des tours de télécommunications au Royaume-Uni.

Points clés du rapport

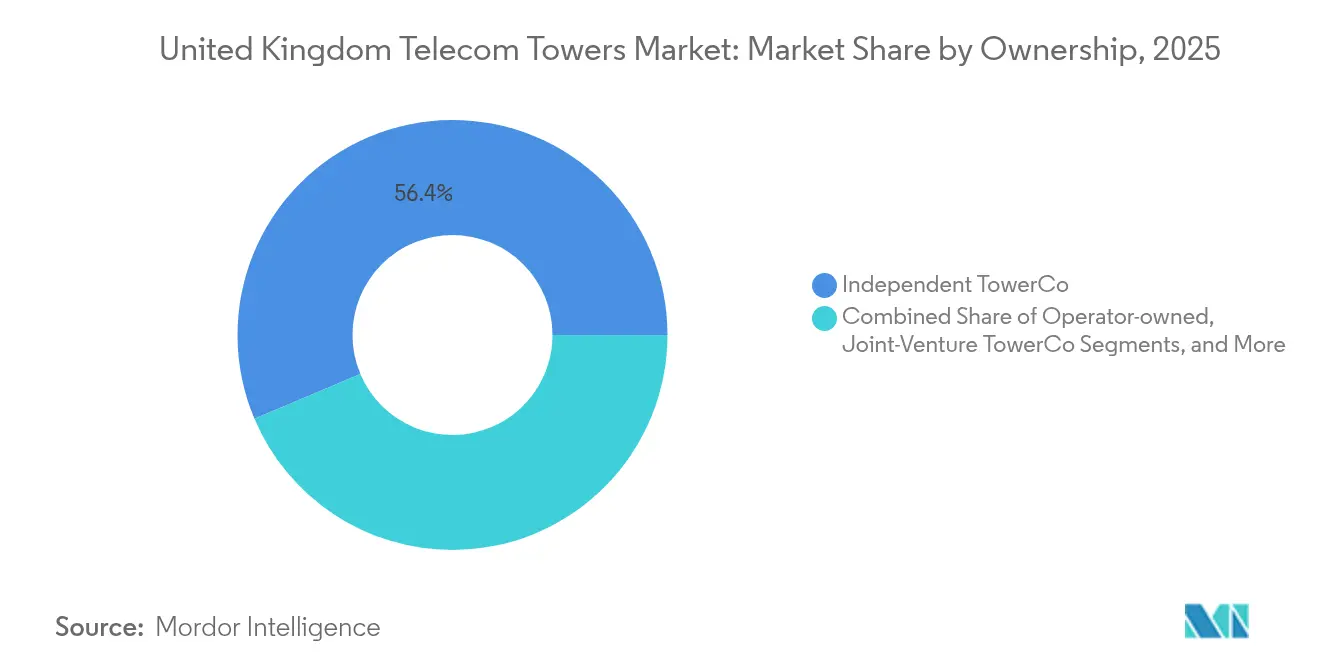

- Par propriété, les sociétés de tours indépendantes détenaient 56,36 % de la part de marché des tours de télécommunications au Royaume-Uni en 2025 et se développent à un CAGR de 6,22 % jusqu'en 2031.

- Par installation, les sites en toiture représentaient 52,02 % de la taille du marché des tours de télécommunications au Royaume-Uni en 2025 et suivent un CAGR de 4,62 % jusqu'en 2031.

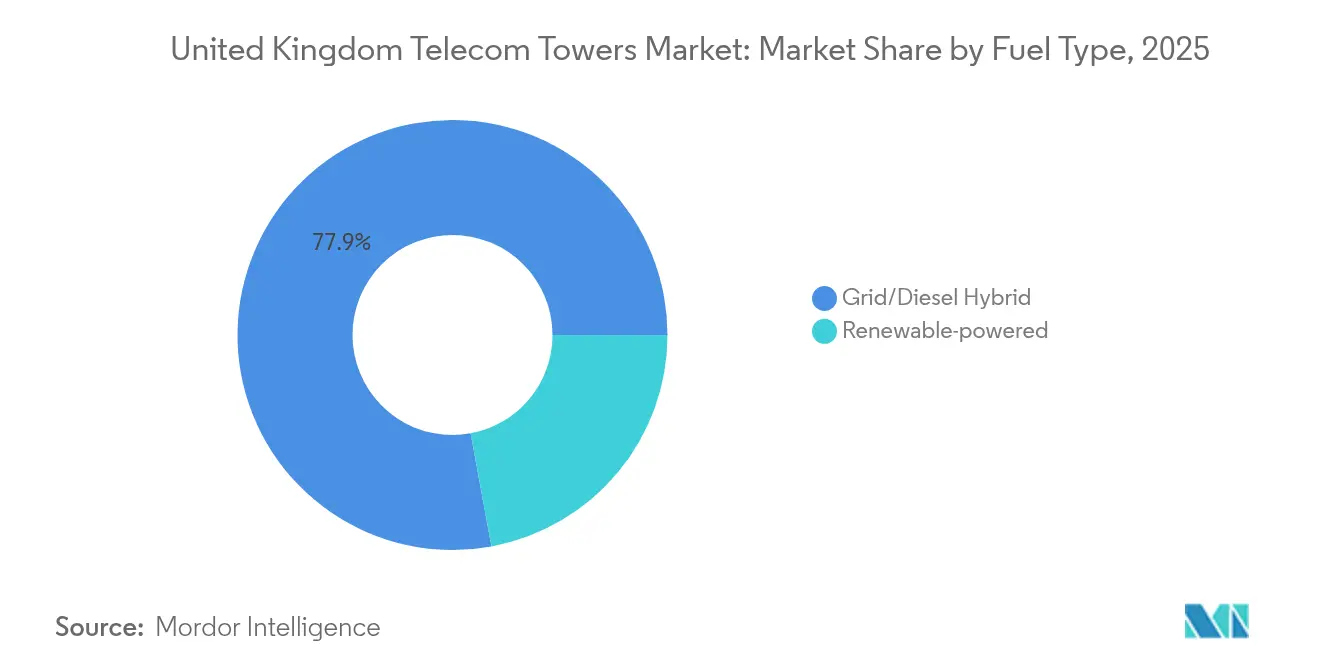

- Par type de carburant, les tours alimentées par énergie renouvelable représentaient 22,10 % de la taille du marché des tours de télécommunications au Royaume-Uni en 2025 et croissent à un CAGR de 11,21 % jusqu'en 2031.

- Par type de tour, le type de tour monopôle représentait 41,95 % de la taille du marché des tours de télécommunications au Royaume-Uni en 2025, et les structures furtives et dissimulées progressent à un CAGR de 5,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations obligatoires de couverture 5G et de densification | +1.2% | National, concentré dans les centres urbains et les zones cibles du SRN | Moyen terme (2-4 ans) |

| Financement public-privé du Réseau Rural Partagé (SRN) | +0.8% | Écosse rurale, Pays de Galles, Irlande du Nord, Sud-Ouest de l'Angleterre | Moyen terme (2-4 ans) |

| Monétisation des portefeuilles de tours des Mobile Network Operator et cessions-bail | +0.9% | National, avec un accent sur les actifs urbains à haute valeur | Court terme (≤ 2 ans) |

| Forte demande de petites cellules à hôte neutre en milieu urbain | +0.7% | Centres-villes de Londres, Manchester, Birmingham, Édimbourg | Court terme (≤ 2 ans) |

| Dynamique de déploiement des réseaux privés 5G d'entreprise | +0.4% | Corridors industriels, pôles manufacturiers, centres logistiques | Long terme (≥ 4 ans) |

| Conversions de mobilier urbain intelligent en micro-sites | +0.3% | Zones urbaines denses avec exigences esthétiques en matière de planification | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Obligations obligatoires de couverture 5G et de densification

L'objectif gouvernemental de couverture géographique à 95 % pour 2025 continue de générer des ajouts de sites réguliers à l'échelle nationale [1]Ofcom, "Octrois du Code des communications électroniques," OFCOM, ofcom.org.uk. Le Code des communications électroniques révisé d'Ofcom réduit désormais les délais moyens d'acquisition de sites de 18 mois à 12 mois, permettant des cycles de déploiement plus rapides pour les TowerCos indépendants qui s'appuient sur une économie multi-locataires. Les opérateurs exposés à de lourdes pénalités en cas de non-respect des objectifs de couverture ont privilégié la location de nouveaux emplacements plutôt que l'extension des empreintes existantes, ce qui augmente les revenus locatifs récurrents pour les propriétaires de tours. Le cadre réglementaire ancre donc une demande prévisible, soutient des flux de trésorerie prévisibles et sous-tend des prévisions de dépenses d'investissement disciplinées sur l'ensemble du marché des tours de télécommunications au Royaume-Uni.

Financement public-privé du Réseau Rural Partagé

Le programme Réseau Rural Partagé (SRN) d'une valeur de 1,33 milliard USD regroupe les financements gouvernementaux et des opérateurs pour fournir des services à 280 000 locaux ruraux dans quatre nations [2]Département des Sciences, de l'Innovation et de la Technologie, "Le programme Réseau Rural Partagé pour améliorer la couverture mobile à travers le Royaume-Uni," GOV.UK, gov.uk. La conception à hôte neutre permet à plusieurs opérateurs de partager le même actif, améliorant la viabilité économique des constructions en zones reculées. Les premiers rapports de terrain montrent un cycle d'approbation de planification 15 % plus court que pour les projets purement commerciaux, car des protocoles d'engagement communautaire prédéfinis accélèrent le consentement local. Cette cadence plus rapide élargit la base adressable rurale pour le marché des tours de télécommunications au Royaume-Uni et diversifie les sources de revenus en dehors des corridors métropolitains saturés.

Monétisation des portefeuilles de tours des Mobile Network Operator et cessions-bail

Les bilans des opérateurs ont bénéficié de cessions de plusieurs milliards de dollars, telles que la vente par Virgin Media O2 d'une participation de 236 millions USD dans Cornerstone à Equitix [3]Gill Plimmer, "Vente de participation dans l'infrastructure de télécommunications Cornerstone," Financial Times, ft.com. Les cessions-bail valorisent généralement les actifs de tours britanniques à 15-18 fois le loyer annuel, libérant des capitaux pour les mises à niveau du réseau cœur tout en transférant le risque opérationnel aux TowerCos indépendants. Ces TowerCos, à leur tour, génèrent une efficacité 20-25 % plus élevée grâce à l'occupation multi-locataires, renforçant le cercle vertueux de consolidation, de croissance des locations et d'expansion des marges au sein du marché des tours de télécommunications au Royaume-Uni.

Forte demande de petites cellules à hôte neutre en milieu urbain

Les opérateurs mobiles s'appuient désormais sur des grilles denses de petites cellules partagées pour satisfaire le trafic 5G en forte hausse dans les centres-villes. EE seul a déployé plus de 1 000 nœuds à travers Londres et les principaux pôles régionaux en 2024, réduisant la congestion au niveau de la rue et augmentant la capacité. Les intégrateurs à hôte neutre tels que Freshwave réduisent les coûts de déploiement d'environ 40 % par rapport aux modèles mono-locataires, tout en désamorçant les objections locales à la duplication des infrastructures. Cette dynamique soutient un solide pipeline de projets qui complète la croissance des macro-tours, en particulier pour les formats furtifs et dissimulés qui s'intègrent dans les paysages urbains historiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations strictes de planification et de zonage dans les zones denses | -0.6% | Londres, sites du patrimoine, zones de conservation à l'échelle nationale | Moyen terme (2-4 ans) |

| Hausse des coûts énergétiques des sites et volatilité des prix de l'électricité | -0.4% | National, avec un impact plus élevé sur les sites ruraux éloignés | Court terme (≤ 2 ans) |

| Retards du cœur 5G-SA limitant l'adoption de la multi-location | -0.3% | National, affectant les modèles de déploiement à hôte neutre | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement en acier dans le contexte de la transition vers la décarbonisation au Royaume-Uni | -0.2% | National, concentré dans la nouvelle construction de tours | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Approbations strictes de planification et de zonage dans les zones denses

Les conseils locaux contrôlent rigoureusement l'impact visuel des nouvelles structures de télécommunications, en particulier à proximité des monuments du patrimoine. Les taux d'approbation de planification s'élèvent en moyenne à 65 % pour les sites au sol dans les arrondissements denses, contre 85 % pour les alternatives en toiture. Pour obtenir le consentement, les opérateurs se tournent vers des enceintes furtives qui imitent des lampadaires ou des cheminées, mais ces conceptions sur mesure coûtent 25 à 30 % de plus et prolongent les calendriers de construction jusqu'à six mois. La complexité supplémentaire atténue l'expansion à court terme dans certains codes postaux à forte demande, freinant une partie de la croissance globale du marché des tours de télécommunications au Royaume-Uni.

Hausse des coûts énergétiques des sites et volatilité des prix de l'électricité

Les prix de gros de l'électricité ont augmenté de 15 à 20 % au-dessus des niveaux élevés de 2023 lors du pic hivernal 2024, gonflant les charges d'exploitation des sites ruraux à forte consommation d'énergie. L'énergie représente désormais jusqu'à 30 % des dépenses d'exploitation sur les sites hors réseau, contre 20 % sur les toitures urbaines connectées au réseau. Les TowerCos répondent avec des systèmes hybrides solaires-batteries et des micro-éoliennes qui réduisent la volatilité des coûts d'environ 40 %. Bien que ces systèmes nécessitent 20 à 25 % de capital initial supplémentaire, les économies sur le cycle de vie justifient un investissement continu et renforcent les références environnementales du marché des tours de télécommunications au Royaume-Uni.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants stimulent la consolidation du marché

Les TowerCos indépendants contrôlaient 56,36 % du chiffre d'affaires 2025 et devraient se développer à un CAGR de 6,22 %. L'appétit croissant des opérateurs pour les modèles allégés en actifs alimente un pipeline régulier de cessions-bail qui élargissent les portefeuilles des TowerCos et augmentent les ratios de location. Les propriétaires indépendants peuvent répartir les coûts de maintenance entre plusieurs clients, améliorant ainsi les marges et réinvestissant dans des moniteurs numériques qui automatisent la détection des pannes. En conséquence, les investisseurs continuent de valoriser les portefeuilles matures à des multiples d'EBITDA à deux chiffres, soulignant une confiance soutenue dans les flux de trésorerie récurrents.

L'orientation réglementaire vers une infrastructure ouverte cimente davantage la primauté des TowerCos. La révision du code d'Ofcom standardise les négociations de location de sites et simplifie la résolution des litiges, réduisant les frais juridiques pour les propriétaires indépendants tout en préservant des règles d'accès équitable pour les locataires. Le marché des tours de télécommunications au Royaume-Uni gravite donc de plus en plus autour d'une poignée d'acteurs à grande échelle capables d'intégrer les énergies renouvelables, de déployer la maintenance prédictive et de négocier des compensations de planification. Les parcs captifs des opérateurs restent pertinents pour les clusters urbains ultra-denses, mais leur part diminue à mesure que les opérateurs monétisent les actifs non essentiels pour financer les mises à niveau 5G autonomes.

Par installation : les déploiements en toiture tirent parti de la densification urbaine

Les toitures représentaient 52,02 % du chiffre d'affaires sectoriel en 2025 et progressent à un CAGR de 4,62 % jusqu'en 2031, reflétant une demande persistante de données à haute densité dans les villes. Les sites en toiture offrent une livraison 30 à 40 % plus rapide car les propriétaires peuvent combiner les mises à niveau des communications avec les rénovations de façades, satisfaisant à la fois les locataires et les planificateurs municipaux. Le taux d'approbation plus élevé donne aux opérateurs la confiance nécessaire pour s'engager à l'avance sur des baux à long terme, garantissant une occupation prévisible pour les propriétaires. Ces avantages maintiennent les toitures au cœur de la taille du marché des tours de télécommunications au Royaume-Uni, même si la construction en terrain vierge devient plus rare dans les métropoles déjà construites.

Les systèmes d'antennes intégrés aux bâtiments émergents amplifient la thèse des toitures en étendant la couverture 5G intérieure sans ajouter d'encombrement de mâts au niveau de la rue. De plus, de nombreux conseils intègrent désormais des objectifs de connectivité numérique dans les subventions de renouvellement urbain, ce qui peut subventionner les conversions de toitures sur les propriétés municipales. Ces incitations financières accélèrent les délais de retour sur investissement des projets et stimulent des couches de location supplémentaires, générant une croissance des revenus composée pour les TowerCos dotés d'une expertise technique dans les aménagements de toitures complexes.

Par type de carburant : l'intégration des énergies renouvelables s'accélère

Les tours alimentées par énergie renouvelable représentent déjà 22,10 % du chiffre d'affaires et progressent rapidement à un CAGR de 11,21 %, ce qui en fait la tranche la plus dynamique du marché des tours de télécommunications au Royaume-Uni. Les opérateurs considèrent l'autoproduction comme une couverture contre les pics de prix et un levier pour atteindre les objectifs climatiques de l'entreprise. Les batteries lithium-ion modernes stockent désormais suffisamment d'énergie pour traverser des pannes de plusieurs jours, améliorant la disponibilité pour les corridors de transport critiques et les îles éloignées. L'intégration de capteurs IoT permet des analyses de rendement énergétique en temps réel, permettant aux gestionnaires d'actifs de n'envoyer des techniciens que lorsque les modèles prédictifs signalent des anomalies.

La politique favorise également les énergies renouvelables. La loi britannique sur la neutralité carbone impose une décarbonisation importante dans les télécommunications d'ici 2050, et les pionniers bénéficient de revenus potentiels issus des crédits carbone. Les déploiements hybrides solaires en Écosse rurale par EdgePoint Towers démontrent des économies annuelles d'opex de 25 à 30 % et des retours sur investissement sur 10 ans, des résultats qui résonnent auprès des investisseurs en fonds d'infrastructure à la recherche d'actifs alignés sur les critères ESG. À mesure que les prix des batteries baissent et que les micro-éoliennes arrivent à maturité, la pénétration des énergies renouvelables est appelée à s'élargir davantage, renforçant la compétitivité à long terme du marché des tours de télécommunications au Royaume-Uni.

Par type de tour : les solutions furtives répondent aux préoccupations esthétiques

Les structures monopôles détenaient 41,95 % du chiffre d'affaires en 2025, mais les formats furtifs et dissimulés, bien que plus petits, progressent à un CAGR soutenu de 5,05 %. Les arrondissements soucieux de préserver l'esthétique des horizons conditionnent de plus en plus les approbations à des poteaux déguisés ressemblant à des lampadaires ou des mâts de drapeaux. Les clients acceptent des loyers premium en échange d'approbations plus rapides et d'une moindre résistance communautaire, ce qui réduit en fin de compte le coût total des retards. La tendance s'inscrit dans la montée du mobilier urbain intelligent, où les radios 5G partagent l'espace avec le Wi-Fi public, la vidéosurveillance et les capteurs environnementaux.

Les mâts en treillis et haubanés restent essentiels pour la couverture rurale à longue portée et les charges de diffusion, mais la croissance est timide car la capacité incrémentale se déplace vers des sites plus denses et de profil plus bas. Les avancées dans les matériaux composites permettent désormais aux fabricants d'intégrer des antennes dans des enveloppes en fibre de verre sans compromettre les performances RF, élargissant les options de conception furtive. En conséquence, le marché des tours de télécommunications au Royaume-Uni continue de se bifurquer entre les treillis ruraux à haute capacité et les nœuds urbains visuellement discrets, chacun régi par des logiques économiques et réglementaires distinctes.

Analyse géographique

L'Angleterre a capturé environ 74,65 % du chiffre d'affaires 2025, reflétant sa densité de population et son adoption précoce de la 5G, alors que l'empreinte du réseau approche de la saturation. Londres et le Sud-Est commandent les valorisations de sites les plus élevées grâce à l'empilement multi-locataires et à une planification complexe qui contraint la nouvelle offre. Le loyer mensuel moyen dans la Zone 1 de Londres est 40 à 50 % supérieur aux normes nationales, soutenant de solides marges de flux de trésorerie pour les propriétaires d'actifs.

L'Écosse, le Pays de Galles et l'Irlande du Nord contribuent collectivement à 25,35 % du chiffre d'affaires 2025 mais bénéficient de perspectives de CAGR plus solides à 4,66 % jusqu'en 2031, portées par le cofinancement SRN qui comble les lacunes de couverture de longue date. Les premiers essais SRN dans les Highlands ont réduit de 15 % les délais d'acquisition standard, prouvant que des incitations alignées entre parties prenantes peuvent accélérer les déploiements ruraux. Les îles éloignées sont également attractives pour les hybrides renouvelables car la logistique diesel est coûteuse, une variable qui pousse les TowerCos vers des installations solaires et micro-éoliennes pour l'indépendance énergétique.

Les Midlands et le Nord de l'Angleterre bénéficient d'une renaissance industrielle ancrée dans les réseaux 5G privés à travers les clusters automobiles et de fabrication avancée. Les TowerCos exploitent la demande de location incrémentale des propriétaires d'usines qui nécessitent des liaisons sans fil déterministes pour la robotique, ajoutant des couches d'utilisation aux macro-sites existants. Les synergies transfrontalières avec la République d'Irlande diversifient davantage les revenus pour les TowerCos qui gèrent des actifs dans les deux juridictions, permettant des contrats à hôte neutre transnationaux avec des opérateurs multinationaux.

Paysage concurrentiel

Le marché des tours de télécommunications au Royaume-Uni présente une concentration modérée alors que les TowerCos indépendants, notamment Cornerstone et Freshwave, regroupent des portefeuilles fragmentés et intègrent des actifs de petites cellules. L'acquisition par Equitix d'une participation dans Cornerstone et l'acquisition par EQT de la branche petites cellules de Crown Castle pour 4,25 milliards USD soulignent l'appétit des investisseurs pour les économies d'échelle et les rendements solides de trésorerie disponible. Les stratégies multi-locataires permettent aux acteurs leaders d'atteindre des marges d'EBITDA supérieures à 60 %, renforçant les barrières concurrentielles contre les nouveaux entrants qui manquent de portefeuilles de location diversifiés.

L'accent stratégique porte désormais sur les retrofits d'énergie renouvelable, la surveillance pilotée par l'IA et les déploiements furtifs en centre-ville qui commandent des loyers premium. Les TowerCos numérisent les registres d'actifs, alimentant des images scannées par drone dans des logiciels de maintenance prédictive qui réduisent les temps d'arrêt non planifiés et limitent les pertes d'assurance. Les partenariats avec les autorités locales pour convertir les lampadaires en micro-sites débloquent des droits aériens à moindre coût, donnant aux acteurs en place un avantage de premier entrant dans le sous-segment naissant du mobilier intelligent.

Les challengers émergents se spécialisent dans les réseaux de campus d'entreprise et les systèmes d'antennes distribuées pour les lieux publics, mais ils collaborent souvent avec les propriétaires de macro-tours pour le backhaul et les droits sur les tours principales. Par conséquent, la dynamique concurrentielle porte moins sur la part de volume que sur des niches complémentaires qui élargissent la gamme de services. Dans l'ensemble, la consolidation soutenue et la différenciation technologique sous-tendent des flux de trésorerie stables et à long terme sur l'ensemble du marché des tours de télécommunications au Royaume-Uni.

Leaders du secteur des tours de télécommunications au Royaume-Uni

Cornerstone

Mobile Broadband Network Ltd (MBNL)

Cellnex UK

Wireless Infrastructure Group (WIG)

Arqiva Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : EQT a finalisé l'acquisition de la branche petites cellules de Crown Castle pour 4,25 milliards USD, créant la plus grande plateforme mondiale de petites cellules à hôte neutre avec d'importantes opérations au Royaume-Uni et des plans d'expansion sur les marchés urbains denses.

- Octobre 2024 : Virgin Media O2 a finalisé la vente d'une participation économique de 8,33 % dans Cornerstone à Equitix pour 236 millions USD, démontrant l'appétit continu pour les investissements dans l'infrastructure de tours au Royaume-Uni parmi les investisseurs institutionnels.

- Août 2024 : EE a finalisé le déploiement de plus de 1 000 petites cellules à travers Londres et les grandes villes, élargissant la capacité urbaine tout en démontrant des modèles de déploiement à hôte neutre pour les exigences de couverture en zones denses.

- Mars 2024 : Boldyn Networks a finalisé l'acquisition de l'activité réseaux privés de Cellnex, renforçant les capacités de déploiement 5G d'entreprise sur les marchés industriels britanniques.

Portée du rapport sur le marché des tours de télécommunications au Royaume-Uni

Les tours de télécommunications englobent une variété de structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un toit de bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le marché des tours de télécommunications au Royaume-Uni est segmenté par propriété (opérateur propriétaire, propriété privée et sites captifs des Mobile Network Operator), installation (toiture et au sol) et type de carburant (renouvelable et non renouvelable). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Site captif des Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Site captif des Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications au Royaume-Uni en 2026 ?

Le marché est évalué à 1,86 milliard USD en 2026 et devrait atteindre 2,25 milliards USD d'ici 2031.

Quel modèle de propriété se développe le plus rapidement ?

Les TowerCos indépendants croissent à un CAGR de 6,22 %, bien en avance sur les autres catégories de propriété.

Pourquoi les tours alimentées par énergie renouvelable gagnent-elles des parts de marché ?

Elles stabilisent les coûts énergétiques et soutiennent les objectifs de neutralité carbone des opérateurs, conduisant à un CAGR de 11,21 % dans leur segment.

Quel impact le Réseau Rural Partagé a-t-il sur la croissance ?

Le SRN injecte 1,33 milliard USD dans les constructions rurales, raccourcissant les cycles de planification et améliorant la couverture nationale.

Comment les restrictions de planification influencent-elles la conception des tours ?

Les règles strictes de zonage urbain stimulent la demande de structures furtives et dissimulées qui obtiennent des approbations plus rapides malgré des coûts de construction plus élevés.

Quelles sont les perspectives pour les installations en toiture ?

Les toitures dominent les expansions urbaines avec une part de 52,02 % et croissent à un CAGR de 4,62 % grâce à une planification plus facile et un déploiement plus rapide.

Dernière mise à jour de la page le: