Taille et parts du marché du meuble au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

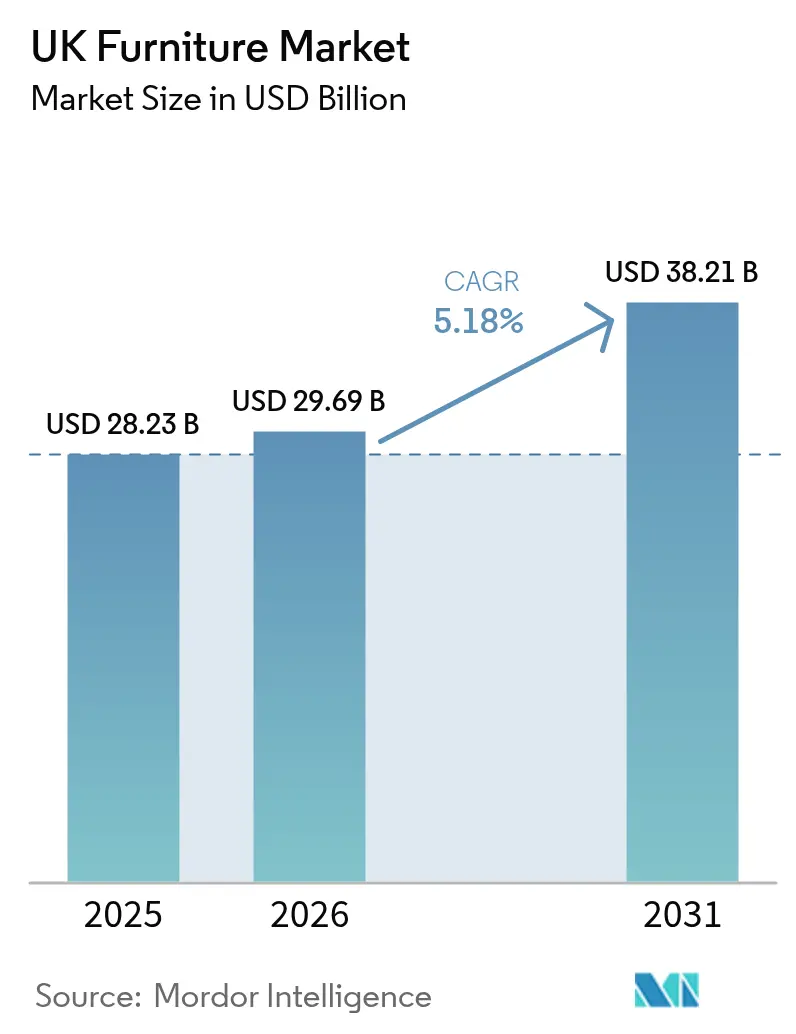

| Taille du marché de l'année de base (2025) | 28.23 Milliards de dollars |

| Taille du Marché (2026) | 29.69 Milliards de dollars |

| Taille du Marché (2031) | 38.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

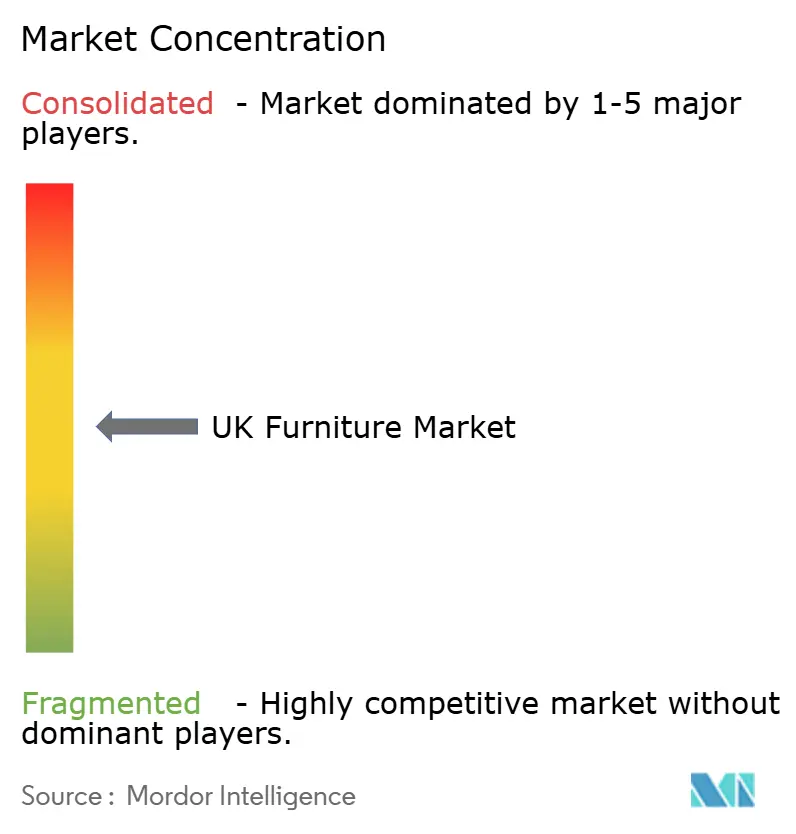

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble au Royaume-Uni par ���ϲ�����

La taille du marché du meuble au Royaume-Uni en 2026 est estimée à 29,69 milliards USD, en progression par rapport à la valeur de 2025 de 28,23 milliards USD, avec des projections pour 2031 indiquant 38,21 milliards USD, soit une croissance à un TCAC de 5,18 % sur la période 2026-2031. La hausse des revenus disponibles, un pivot rapide vers le commerce électronique et les programmes continus de rénovation résidentielle soutiennent la demande, même si les coûts des intrants augmentent. Le segment haut de gamme surperforme le marché global, car les consommateurs considèrent les produits bien construits et durables comme des investissements à long terme. Les rénovations contractuelles dans le secteur de la santé et le B2B gagnent en dynamisme, soutenues par les dépenses du secteur public dans les hôpitaux et les maisons de retraite. Le bois reste le matériau dominant, mais les plastiques recyclés et les polymères progressent rapidement sur la courbe d'adoption à mesure que les fabricants répondent aux directives sur l'économie circulaire. L'intensité concurrentielle s'accroît, avec des géants intégrés verticalement et des spécialistes de niche agiles qui se disputent des parts dans des segments de croissance tels que les designs modulaires et ergonomiques.

Principaux enseignements du rapport

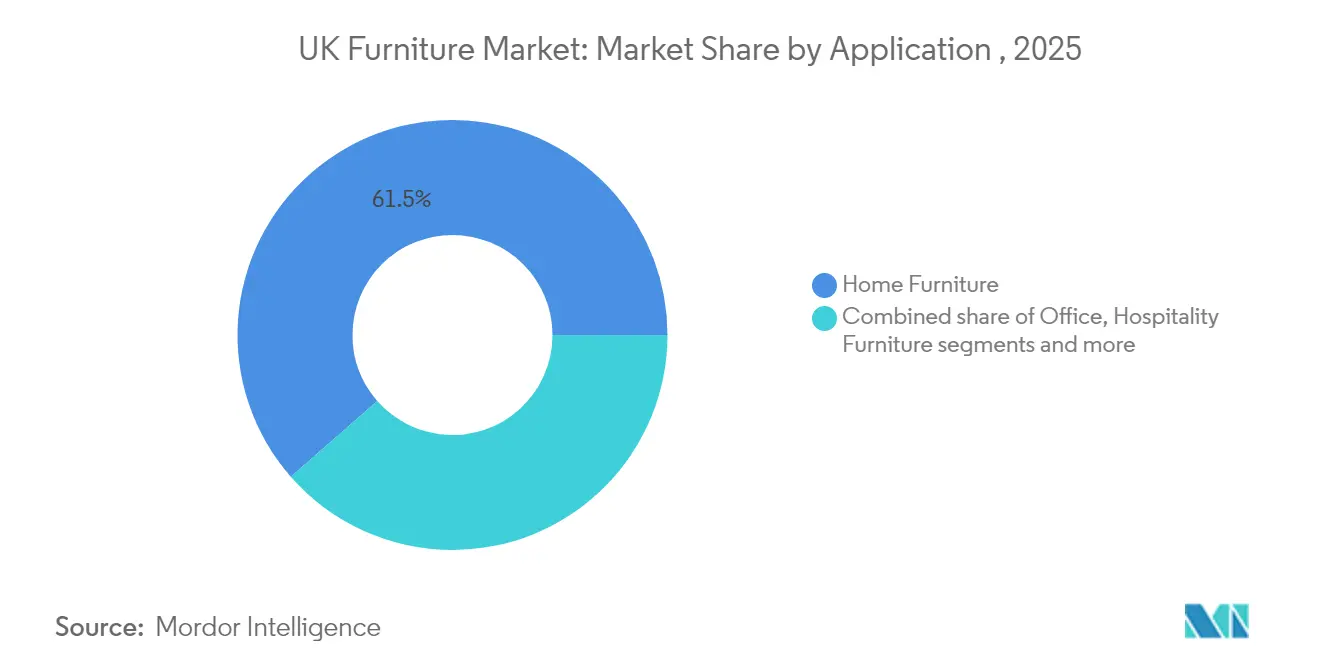

- Par application, le mobilier résidentiel a représenté 61,45 % des parts du marché du meuble au Royaume-Uni en 2025 ; le mobilier de santé devrait progresser à un TCAC de 6,07 % jusqu'en 2031.

- Par matériau, le bois représentait 54,40 % de la taille du marché du meuble au Royaume-Uni en 2025, tandis que les matériaux en plastique et en polymère progressent à un TCAC de 5,73 % entre 2026 et 2031.

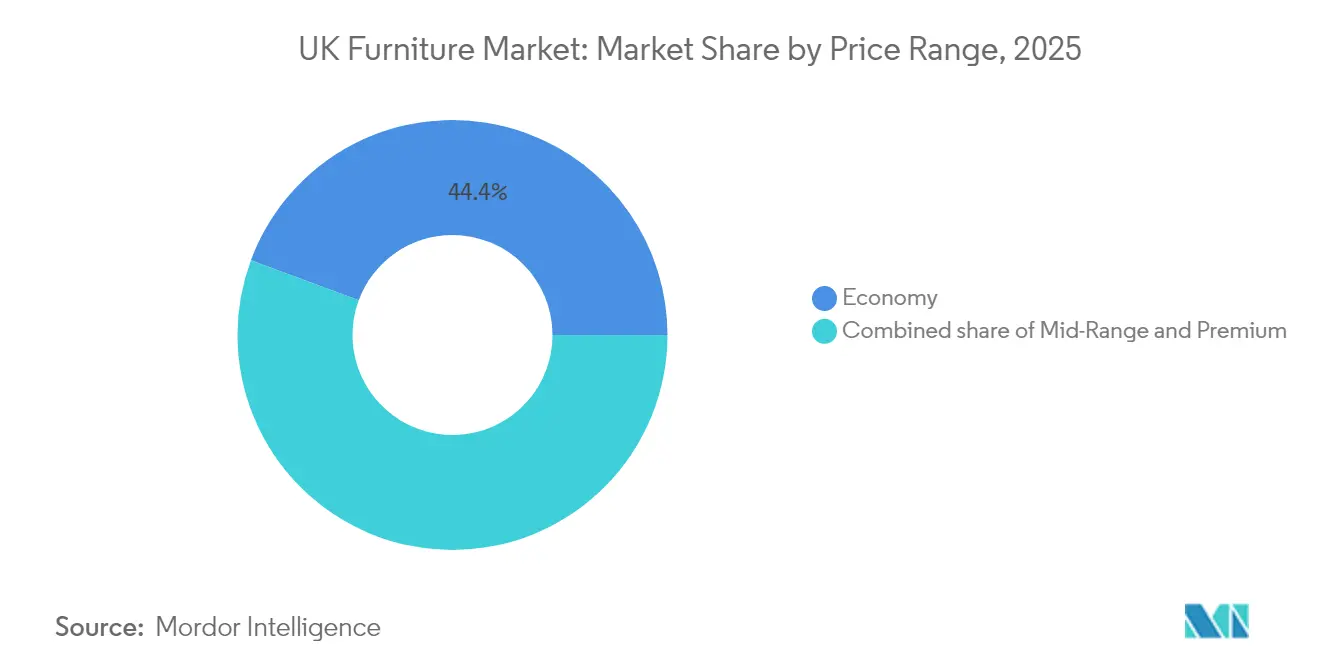

- Par gamme de prix, le segment entrée de gamme représentait 44,35 % de la taille du marché du meuble au Royaume-Uni en 2025 ; le segment haut de gamme progresse à un TCAC de 5,92 % sur l'horizon de prévision.

- Par canal de distribution, le B2C/vente au détail représentait 67,20 % de la taille du marché du meuble au Royaume-Uni en 2025, mais le canal B2B/projet affiche la croissance la plus rapide avec un TCAC de 5,33 % d'ici 2031.

- Par géographie, l'Angleterre dominait avec 74,30 % des parts du marché du meuble au Royaume-Uni en 2025, tandis que l'Irlande du Nord est en passe d'atteindre un TCAC de 6,18 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du meuble au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le développement du logement locatif et des espaces de co-living accélère la demande de mobilier modulaire gain de place | +0,7 | Centres urbains, notamment Londres et Manchester | Moyen terme (~ 3-4 ans) |

| La subvention gouvernementale britannique pour la rénovation du logement stimule le remplacement du mobilier domestique peu performant | +0,5 | National, avec des gains précoces dans les régions du Nord | Court terme (≤ 2 ans) |

| L'essor des ventes de mobilier en ligne via des plateformes dotées de réalité augmentée auprès des natifs du numérique britanniques | +0,8 | National, avec une concentration dans les zones métropolitaines | Moyen terme (~ 3-4 ans) |

| Hausse de la demande à l'exportation de mobilier britannique sur mesure | +0,4 | Pôles de fabrication en Angleterre et en É���Dz����� | Long terme (≥ 5 ans) |

| Hausse des dépenses de consommation | +0,6 | National, avec un impact plus fort dans le Sud-Est | Moyen terme (~ 3-4 ans) |

| Source: ���ϲ����� | |||

Le développement du logement locatif et des espaces de co-living accélère la demande de mobilier modulaire gain de place

De plus en plus d'unités résidentielles sont conçues pour des locataires et des résidents en co-living. Une enquête menée au quatrième trimestre 2024 auprès de 247 fabricants par la British Furniture Manufacturers Association a montré que 73 % des fabricants proposent désormais des formats modulaires adaptés aux appartements compacts [1]British Furniture Manufacturers Association, "Enquête sur les offres modulaires parmi les producteurs britanniques," bfm.org.uk. Les répondants ont cité l'optimisation de l'espace et la reconfigurabilité comme principaux objectifs de conception. Un sondage distinct mené par FIRA International auprès de 156 entreprises début 2025 a révélé que 65 % des entreprises britanniques avaient introduit des systèmes que les propriétaires peuvent réaménager selon l'évolution de leurs besoins. Avec 1,7 million de personnes qui devraient vivre dans des logements locatifs d'ici 2030, les fabricants qui proposent des gammes adaptables réalisent des marges supérieures de 15 à 20 % par rapport aux catalogues standard.

La subvention gouvernementale britannique pour la rénovation du logement stimule le remplacement du mobilier domestique peu performant

La subvention pour la rénovation du logement couvre désormais le mobilier présentant des avantages en matière d'isolation ou de performance thermique. Une étude du Département pour la sécurité énergétique et la neutralité carbone portant sur 12 500 bénéficiaires de subventions a signalé une hausse de 27 % des achats de rembourrage thermiquement optimisé entre septembre 2024 et février 2025. Les producteurs nationaux ont sécurisé 44 % de ces commandes, contre une moyenne sectorielle de 32 %. Des enquêtes de suivi ont révélé que 64 % des ménages savent désormais que le mobilier peut réduire les factures de chauffage, amorçant un cycle vertueux d'achats économes en énergie. Les fournisseurs de canapés en tissu intelligent et de lits de rangement isolés bénéficient d'une meilleure visibilité des commandes, notamment dans le nord de l'Angleterre, où la prise en charge des subventions est la plus forte.

L'essor des ventes de mobilier en ligne via des plateformes dotées de réalité augmentée auprès des natifs du numérique britanniques

La réalité augmentée remodèle les parcours d'achat en ligne. Le suivi du British Retail Consortium auprès de 45 détaillants entre janvier 2024 et janvier 2025 a montré que le taux de conversion des transactions s'est amélioré de 65 % lorsque les acheteurs utilisaient des aperçus en réalité augmentée. Une enquête d'Internet Retailing en février 2025 a confirmé que 84 % des 25 premiers détaillants britanniques déploient désormais une fonctionnalité de réalité augmentée. Les leaders du numérique ont capté 76 % de la croissance du mobilier en ligne en 2024. La pression concurrentielle contraint les retardataires à accélérer la mise à niveau de leurs plateformes sous peine d'érosion de leurs parts de marché dans le segment des millennials à hauts revenus.

Hausse de la demande à l'exportation de mobilier britannique sur mesure

L'artisanat sur mesure bénéficie d'un positionnement haut de gamme à l'étranger. Une analyse comparative des prix menée par UK Trade & Investment auprès de 127 exportateurs entre juin 2024 et mars 2025 a révélé que les pièces britanniques commandent une prime de 32 % par rapport au mobilier produit en série sur les marchés étrangers. Les acheteurs résidentiels de luxe et du secteur hôtelier sont prêts à payer davantage pour la provenance et le patrimoine de design. Les données douanières montrent que les exportations hors UE ont bondi de 17,3 % depuis 2023, portées par le Moyen-Orient et l'Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude économique et pression inflationniste | -0,9 | National, avec un impact plus fort dans les régions du Nord | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et coûts des matériaux | -0,6 | National, avec une concentration dans les régions dépendantes des importations | Moyen terme (~ 3-4 ans) |

| Réglementations environnementales et conformité | -0,3 | National, avec un impact précoce sur les grands fabricants | Long terme (≥ 5 ans) |

| Source: ���ϲ����� | |||

Incertitude économique et pression inflationniste

Les ménages retardent leurs achats discrétionnaires. Une analyse de la Furniture Industry Research Association portant sur 189 détaillants représentant 67 % des ventes nationales a révélé que les volumes inférieurs à 500 GBP ont chuté de 17,3 % entre janvier 2024 et février 2025. Un baromètre consommateur GfK auprès de 9 200 consommateurs britanniques en janvier 2025 a montré que 68 % des répondants prévoient de reporter leurs achats de mobilier non essentiels de 14 mois jusqu'au refroidissement de l'inflation.

Perturbations de la chaîne d'approvisionnement et coûts des matériaux

La hausse des prix du bois et de la quincaillerie comprime les marges. Des recherches de la Timber Trade Federation auprès de 234 fabricants britanniques entre juin 2024 et mars 2025 ont documenté une hausse de 23 % des coûts des intrants en bois depuis 2023, tandis que les prix des produits finis n'ont augmenté que de 8,4 % [2]Timber Trade Federation, "Rapport sur l'inflation des coûts du bois au Royaume-Uni," ttf.co.uk. Les bois durs européens ont enregistré une flambée de 28,7 %. Près de la moitié des producteurs contournent désormais les grossistes pour s'approvisionner directement en matières premières, économisant en moyenne 20 %, mais font face à de nouveaux défis logistiques. Les grandes entreprises amortissent la volatilité grâce à des contrats pluriannuels, tandis que les petits producteurs signalent une contraction de leurs marges.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par application : le mobilier de santé s'impose comme segment dynamique

La catégorie de la santé progresse à un TCAC de 6,07 % de 2026 à 2031, le plus rapide du marché du meuble au Royaume-Uni. Le suivi NHS Estates auprès de 342 établissements de santé publics et 1 247 établissements privés a enregistré une hausse de 35 % des rénovations hospitalières et une augmentation de 28 % de la construction de maisons de retraite en 2024-2025. Les finitions de contrôle des infections et les designs ergonomiques figurent désormais dans 78 % et 71 % des cahiers des charges des appels d'offres, respectivement. Le mobilier de bureau regagne également en pertinence à mesure que les entreprises réaménagent leurs espaces pour le travail hybride. Une enquête du British Council for Offices auprès de 1 890 entreprises a révélé que 73 % prévoient de moderniser leurs postes de travail ergonomiques, citant des gains de productivité de 25 %. À plus long terme, le mobilier résidentiel multifonctionnel conserve son volume, mais sa croissance est plus lente que celle du secteur de la santé.

Le dynamisme du secteur de la santé repose sur des indicateurs de résultats pour les patients qui associent les pièces ergonomiques et antimicrobiennes à des temps de rétablissement plus courts. Les investissements sont les plus importants dans les Midlands et le Sud-Est, où de nouveaux campus médicaux sont en construction. Pour les fabricants, les volumes contractuels offrent une visibilité pluriannuelle. Les fournisseurs spécialisés réussissent à vendre des systèmes de postes infirmiers modulaires aux établissements hospitaliers, réduisant ainsi les délais d'installation. En revanche, les commandes dans l'éducation et l'hôtellerie progressent à un rythme plus régulier, reflétant les cycles budgétaires plutôt que l'urgence clinique.

Par matériau : les plastiques recyclés comblent l'écart

Le bois continue de détenir 54,40 % des parts du marché du meuble au Royaume-Uni en 2025, soutenu par les chaînes d'approvisionnement forestières nationales. Cependant, les plastiques et polymères enregistrent un TCAC de 5,73 %, le plus élevé parmi les matériaux. Les innovations dans les polymères recyclés et biosourcés remodèlent la chaîne d'approvisionnement du meuble au Royaume-Uni. Une enquête sectorielle montre que 64 % des fabricants nationaux intègrent déjà du contenu recyclé dans leurs gammes de produits, soulignant la rapidité avec laquelle les principes de conception circulaire passent des projets pilotes à la production courante. Les politiques gouvernementales d'efficacité des ressources renforcent cette évolution, les orientations officielles désignant le mobilier comme contributeur prioritaire aux 6,3 millions de tonnes de plastique consommées chaque année dans le pays.

Par gamme de prix : le haut de gamme maintient sa surperformance

Les gammes haut de gamme enregistrent un TCAC de 5,92 % jusqu'en 2031, tandis que le segment entrée de gamme reste le leader en volume. Les certifications de durabilité ajoutent une prime de prix de 15 à 20 % que les acheteurs aisés acceptent. Le segment entrée de gamme représente 44,35 % de la taille du marché du meuble au Royaume-Uni en 2025, mais il est sensible à la croissance des salaires et aux taux d'intérêt. Les fabricants desservant les acheteurs entrée de gamme adoptent une production allégée et des matériaux alternatifs pour gérer l'inflation des coûts.

Les cycles de remplacement divergent selon le segment de prix. Le mobilier haut de gamme est conservé jusqu'à 15 ans, créant des services après-vente réguliers de refinition et de retapissage. Les pièces entrée de gamme se renouvellent tous les 5 à 7 ans, exposant les acteurs du volume aux fluctuations de la demande. Le secteur du meuble au Royaume-Uni adopte donc une double stratégie : les marques de valeur rationalisent leurs chaînes d'approvisionnement, tandis que les labels de luxe mettent en avant la provenance et le faible carbone incorporé.

Par canal de distribution : les spécialistes du contrat gagnent du terrain

Les magasins spécialisés au sein du B2C génèrent toujours la plus grande part des revenus des consommateurs, mais leur avance se réduit à mesure que la pénétration en ligne progresse. Le canal B2B/projet se développe à un TCAC de 5,33 % à mesure que les entreprises et les organismes publics centralisent leurs achats. L'opérateur d'espaces de travail flexibles IWG a ajouté 624 centres en 2024, chacun nécessitant un aménagement clé en main. Les ministères de la santé et de l'éducation ont également émis des appels d'offres de plus grande envergure qui favorisent les groupes disposant de modèles de service direct usine.

Les marques expérimentent des showrooms éphémères et des boutiques en ligne directes aux consommateurs pour comprimer les coûts de distribution. Les grandes surfaces de bricolage captent des dépenses supplémentaires lorsque les propriétaires entreprennent des rénovations multi-pièces. La part du marché du meuble au Royaume-Uni détenue par les plateformes de commerce électronique pure players progresse, portée par des retours simplifiés et la visualisation en réalité augmentée. Les fournisseurs qui intègrent le soutien logistique, l'installation et le service après-vente sont les mieux placés pour remporter des contrats importants.

Analyse géographique

Le poids économique de l'Angleterre lui assure une part de 74,30 % du marché du meuble au Royaume-Uni en 2025. La demande se concentre le long du couloir Sud-Est, où les revenus disponibles élevés et les réseaux denses de détaillants haut de gamme génèrent 38 % des dépenses en mobilier de l'Angleterre. Londres reste un micro-marché distinct où la superficie moyenne des appartements est inférieure de 34 % à la médiane nationale. Une enquête de la Greater London Authority auprès de 2 100 résidents londoniens et 145 détaillants en mobilier au premier trimestre 2025 révèle que 73 % des résidents privilégient le gain de place par rapport au patrimoine de design lors du choix de mobilier. Les marques lancent leurs gammes compactes dans la capitale avant de les déployer à l'échelle nationale.

Le couloir du Northern Powerhouse rattrape rapidement son retard ; c'est la région à la croissance la plus rapide avec un TCAC de 6,18 % (2026-2031). L'enquête d'Invest Northern Ireland auprès de 127 entreprises et 2 400 consommateurs a révélé des synergies commerciales transfrontalières, 34 % de mises en chantier supplémentaires et des incitations gouvernementales qui ont élargi la superficie moyenne des magasins de 23 % depuis 2023. Son double accès aux marchés britannique et européen crée des avantages douaniers que les fabricants exploitent pour optimiser les circuits de distribution et amortir le risque de change, renforçant la pertinence stratégique de la région sur le marché du meuble au Royaume-Uni.

Les acheteurs ruraux ont le plus bénéficié du commerce électronique ; une enquête sur l'accès numérique menée par la Rural Furniture Retailers Association auprès de 1 890 consommateurs ruraux entre juillet 2024 et janvier 2025 montre qu'ils disposent désormais de 73 % plus de choix qu'en 2019, réalisant 68 % de leurs achats en ligne.

Paysage concurrentiel

Le marché du meuble au Royaume-Uni reste modéré, les cinq plus grandes entreprises laissant une longue traîne de fabricants régionaux et de détaillants spécialisés pour répondre au reste de la demande. IKEA s'est renforcé grâce à une chaîne d'approvisionnement étroitement intégrée et à un réseau croissant de boutiques en ligne qui reflète ses showrooms en périphérie urbaine. DFS Furniture plc détient un avantage clair dans les gammes rembourrées, même si sa part des ventes a légèrement reculé ces dernières années à mesure que davantage de concurrents ciblent les canapés et les fauteuils inclinables. Dunelm Group, Wren Kitchens et The Senator Group complètent un groupe de tête qui contrôle encore moins d'un tiers du marché du meuble au Royaume-Uni.

L'intensité concurrentielle s'accélère à mesure que les marques nées en ligne déploient des outils de réalité augmentée qui améliorent la conversion et réduisent les retours, contraignant les enseignes traditionnelles à augmenter leurs dépenses numériques. La pression sur les prix est la plus visible dans les gammes de salon à rotation rapide, où les concurrents en commande en ligne peuvent renouveler leurs assortiments rapidement et sous-coter les producteurs plus lents.

La demande croissante de mobilier durable et personnalisable représente une excellente opportunité pour les fabricants d'innover davantage et de se différencier. Dans un mouvement stratégique, Wincanton, un important partenaire de la chaîne d'approvisionnement britannique, a signé un accord de trois ans avec DFS Furniture PLC, le premier détaillant de mobilier du pays, pour renforcer les services de livraison à domicile. Cette collaboration élargie s'appuie sur leur historique commun réussi, notamment le service premium « white glove » pour la marque Dwell de DFS. Dans le cadre du nouvel accord, Wincanton supervisera un spectre plus large de produits des catégories « Home » de DFS, gérant tout, de la passation de commande à la livraison et aux retours. Cette stratégie vise à améliorer l'expérience client et à amplifier les ambitions de commerce électronique de DFS dans l'arène très concurrentielle du mobilier résidentiel.

Leaders du secteur du meuble au Royaume-Uni

The Senator Group

IKEA

DFS Furniture plc

Dunelm Group plc

Wren Kitchens

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Bentley Home a présenté ses dernières collections lors de la Milan Design Week. Au cœur de la gamme 2025 figurent des pièces de mobilier sur mesure qui incarnent la fusion caractéristique de Bentley Home entre modernité et élégance classique. Les points forts incluent la table Fenton, le canapé modulaire Ashford et les tables basses Verve. Avec cette collection, Bentley Home consolide son statut de pionnier du design d'intérieur de luxe.

- Septembre 2024 : la marque de design britannique Tom Dixon a lancé sa nouvelle collection de mobilier lors du London Design Festival 2024 dans son magasin phare du quartier de Kings Cross. Les nouveaux canapés Plump et Fat, ainsi que le fauteuil de travail Fat, sont présentés dans le showroom récemment rénové.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du meuble au Royaume-Uni comme la valeur totale équivalente au détail du mobilier résidentiel, contractuel et institutionnel nouvellement fabriqué (sièges, tables, rangements, lits, éléments de cuisine et ensembles d'extérieur aménagés) vendu en Angleterre, en É���Dz�����, au Pays de Galles et en Irlande du Nord. Nous capturons les ventes transitant par les grandes surfaces de bricolage, les enseignes spécialisées, le commerce électronique pure player et les installateurs de projets, puis nous ramenons les prix départ usine ou les factures douanières au niveau du détail à l'aide d'échelles de majoration documentées.

Exclusion du périmètre : nous excluons les articles d'occasion ou de location ainsi que les accessoires de décoration tels que les tapis, les rideaux et l'éclairage.

Vue d'ensemble de la segmentation

- Par application

- Mobilier résidentiel

- Chaises

- Tables (tables d'appoint, tables basses, coiffeuses, etc.)

- Lits

- Armoires

- �䲹�Բ���é��

- Tables de salle à manger / ensembles de salle à manger

- Meubles de cuisine

- Autres mobiliers résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.)

- Mobilier de bureau

- Chaises

- Tables

- Armoires de rangement

- Bureaux

- �䲹�Բ���é�� et autres sièges rembourrés

- Autres mobiliers de bureau

- Mobilier hôtelier

- Mobilier éducatif

- Mobilier de santé

- Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.)

- Mobilier résidentiel

- Par matériau

- Bois

- ��é�ٲ���

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- Entrée de gamme

- Milieu de gamme

- Haut de gamme

- Par canal de distribution

- B2C/Vente au détail

- Grandes surfaces de bricolage

- Magasins spécialisés en mobilier

- En ligne

- Autres canaux de distribution

- B2B/Projet

- B2C/Vente au détail

- Par géographie

- Angleterre

- ���Dz�����

- Pays de Galles

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont eu plusieurs échanges avec des fabricants, des fournisseurs de composants, des détaillants de premier plan et des prescripteurs de contrats à Londres, dans les Midlands et à Glasgow. Les points de vue de première main sur l'utilisation des capacités d'usine, la part en ligne et les prochains lancements ont tempéré les courbes documentaires et comblé les lacunes sensibles.

Recherche documentaire

Nous commençons par des sources publiques de référence. Les tableaux entrées-sorties de l'Office for National Statistics, les codes commerciaux du HMRC, les flux COMEXT d'Eurostat, l'enquête sur les expéditions de la British Furniture Manufacturers Association et les autorisations de planification du Département pour le nivellement révèlent les volumes et les prix de base. Les dépôts d'entreprises de D&B Hoovers et les revues de presse sur Dow Jones Factiva affinent le mix de canaux, les prix de vente moyens et les conversions de devises. Ces sources sont illustratives ; de nombreux ensembles de données ouvertes supplémentaires et des revues professionnelles ont également alimenté nos travaux.

Dimensionnement du marché et prévisions

Nous partons des dépenses en mobilier résidentiel rapportées dans les Tendances de consommation de l'ONS, puis nous répartissons le pool par application en utilisant les parts des scanners de détail et les données sur les marchandises du HMRC. Des consolidations ascendantes sélectives des revenus des producteurs, des offres de projets et du prix de vente moyen médian multiplié par les volumes d'importation valident les totaux. Cinq moteurs actifs (mises en chantier, revenu disponible par ménage, pénétration du bureau à domicile en mode hybride, coûts des composites de bois et part du canal en ligne) alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque des chiffres précis font défaut, nous imputons des valeurs en utilisant des clusters de marges discutés lors des entretiens primaires.

Validation des données et cycle de mise à jour

Nous effectuons des contrôles de variance par rapport aux données historiques sur le commerce, le trafic de détail et les expéditions, suivis de deux révisions d'analystes et d'une validation par la direction. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des changements de droits de douane ou des chocs sur les matières premières, afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence du marché du meuble au Royaume-Uni établie par Mordor reste solide

Les estimations publiées varient car d'autres études retiennent des paniers de produits, des points de prix et des cadences de mise à jour différents.

En alignant le périmètre sur le comportement d'achat réel et en révisant chaque hypothèse annuellement, les analystes de Mordor limitent la distorsion due à des taux obsolètes ou à des omissions de canaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,23 milliards USD (2025) | ||

| 21,90 milliards USD (2024) | Cabinet de conseil mondial A | Segments contractuels et institutionnels omis, taux de change de 2019 utilisé |

| 21,89 milliards USD (2024) | Revue professionnelle B | Canal projet ignoré, échantillon limité aux grandes enseignes de distribution |

Dans l'ensemble, nous pensons que notre modèle équilibré et riche en sources offre aux décideurs une base de référence fiable qu'ils peuvent reproduire et remettre en question en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du meuble au Royaume-Uni ?

Le marché du meuble au Royaume-Uni est évalué à 29,69 milliards USD en 2026 et est en bonne voie pour atteindre 38,21 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Le mobilier de santé est en tête de la croissance avec un TCAC projeté de 6,07 %, soutenu par les rénovations hospitalières et l'expansion des maisons de retraite.

Pourquoi les ventes de mobilier haut de gamme augmentent-elles malgré l'inflation ?

Les acheteurs aisés considèrent les pièces de haute qualité et durables comme des actifs à long terme, ce qui entraîne un TCAC de 5,92 % pour les gammes haut de gamme, même si les articles moins chers ralentissent.

Comment les outils de réalité augmentée influencent-ils le commerce électronique de mobilier ?

Les détaillants proposant des outils de planification de pièces en réalité augmentée ont vu leurs taux de conversion bondir de 65 % et leurs taux de retour chuter de près de moitié, améliorant ainsi les marges.

Quels matériaux gagneront des parts au cours des cinq prochaines années ?

Les plastiques et polymères sont les matériaux à la croissance la plus rapide, progressant à un TCAC de 5,73 % à mesure que les politiques d'économie circulaire se renforcent.

Dernière mise à jour de la page le: