Taille et part du marché des pâtes à tartiner alimentaires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 1.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pâtes à tartiner alimentaires au Royaume-Uni par ���ϲ�����

La taille du marché des pâtes à tartiner alimentaires au Royaume-Uni était évaluée à 1,10 milliard USD en 2025 et devrait croître de 1,15 milliard USD en 2026 pour atteindre 1,41 milliard USD d'ici 2031, à un CAGR de 4,28 % au cours de la période de prévision (2026-2031). Cette trajectoire de croissance reflète la résilience du marché malgré les pressions économiques, les consommateurs considérant de plus en plus les pâtes à tartiner alimentaires comme des plaisirs abordables offrant une polyvalence dans de multiples occasions de consommation. L'expansion du marché est portée par la double dynamique de la premiumisation et de la conscience sanitaire, les consommateurs étant prêts à payer davantage pour des produits qui répondent à leurs attentes en matière de goût, de qualité et de bénéfices nutritionnels. La culture du petit-déjeuner en plein essor au Royaume-Uni, combinée à une innovation continue en matière de saveurs et d'ingrédients premium, redessine le paysage des pâtes à tartiner alimentaires. Les fabricants répondent aux demandes des consommateurs en introduisant de nouvelles variantes de saveurs et en incorporant des ingrédients de haute qualité, tandis que la popularité croissante des occasions de petit-déjeuner offre de multiples opportunités de consommation de pâtes à tartiner tout au long de la journée. À mesure que le marché continue d'évoluer, la combinaison d'un développement de produits innovants et de l'évolution des préférences des consommateurs positionne le secteur pour une croissance soutenue et une diversification dans les années à venir.

Principaux enseignements du rapport

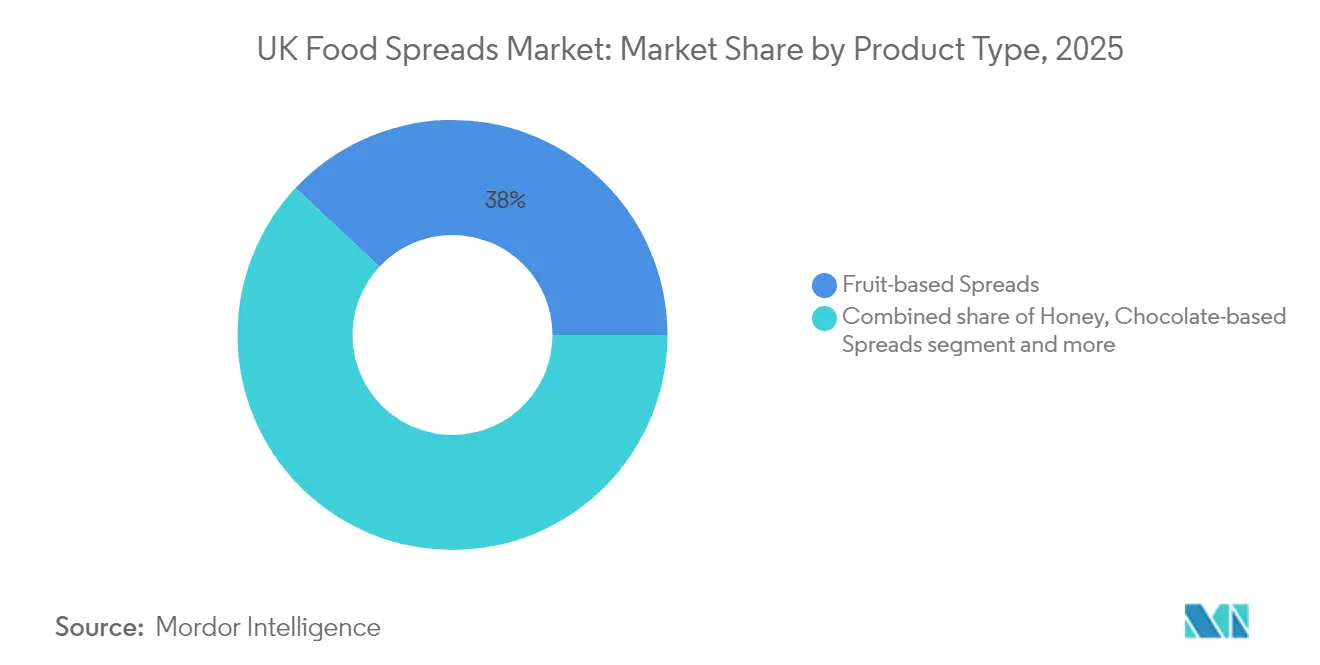

- Par type de produit, les pâtes à tartiner à base de fruits ont dominé avec 38,03 % de la part du marché des pâtes à tartiner alimentaires au Royaume-Uni en 2025 ; les variantes à base de noix et de graines devraient croître à un CAGR de 6,55 % jusqu'en 2031.

- Par nature, le segment conventionnel représentait 71,78 % de la taille du marché des pâtes à tartiner alimentaires au Royaume-Uni en 2025, tandis que les pâtes à tartiner biologiques devraient enregistrer un CAGR de 9,56 % entre 2026 et 2031.

- Par type d'emballage, les bocaux ont dominé avec une part de revenus de 41,76 % en 2025, tandis que les sachets et pochettes devraient se développer à un CAGR de 6,98 % jusqu'en 2031.

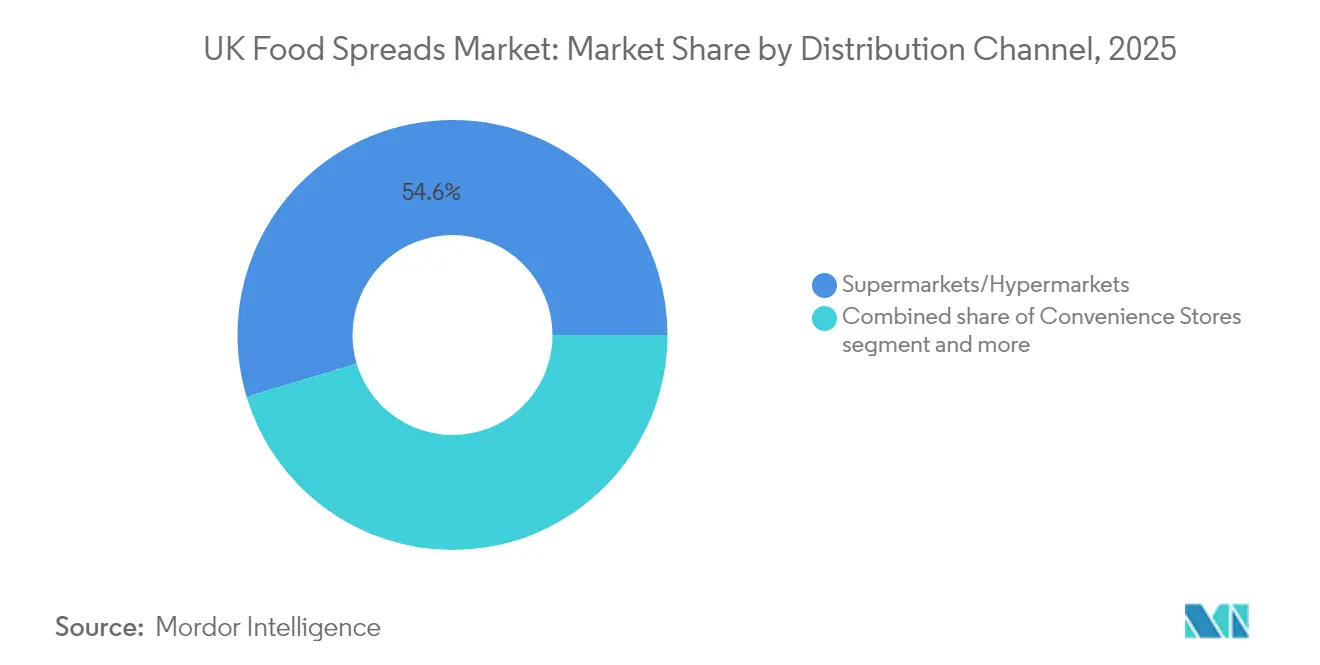

- Par canal de distribution, les supermarchés/hypermarchés détenaient une part de 54,63 % du marché des pâtes à tartiner alimentaires au Royaume-Uni en 2025 ; la vente au détail en ligne devrait progresser à un CAGR de 9,52 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des pâtes à tartiner alimentaires au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La popularité croissante de la culture du petit-déjeuner augmente la consommation de pâtes à tartiner | +1.2% | National, avec un impact plus fort dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Les modes de vie chargés accroissent la préférence pour des options alimentaires pratiques et polyvalentes | +0.8% | National, particulièrement dans les régions métropolitaines | Court terme (≤ 2 ans) |

| L'innovation en matière de saveurs et d'ingrédients premium attire de nouveaux consommateurs | +1.0% | National, avec une adoption précoce à Londres et dans le Sud-Est | Moyen terme (2 à 4 ans) |

| L'expansion des gammes de produits véganes et biologiques stimule la croissance du marché | +0.7% | National, avec une concentration dans les centres urbains | Long terme (≥ 4 ans) |

| Les formats d'emballage pratiques encouragent la consommation nomade | +0.5% | National, plus fort dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Une infrastructure de distribution solide soutient la large disponibilité des produits | +0.4% | National, avec un rattrapage dans les zones rurales | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La popularité croissante de la culture du petit-déjeuner augmente la consommation de pâtes à tartiner

La résurgence du petit-déjeuner en tant que repas essentiel remodèle fondamentalement le paysage alimentaire au Royaume-Uni. Cette tendance va au-delà des applications traditionnelles sur toast, les consommateurs incorporant des pâtes à tartiner dans des bols de petit-déjeuner, des smoothies et des produits de boulangerie. Cette perspective est particulièrement évidente chez les jeunes générations qui considèrent la nutrition matinale comme fondamentale pour leur bien-être, créant des opportunités pour des pâtes à tartiner offrant des bénéfices fonctionnels spécifiques tels que l'apport en protéines ou la fourniture d'énergie. La durabilité de la tendance du petit-déjeuner est renforcée par les habitudes de consommation à domicile établies lors des confinements liés à la pandémie, qui ont perduré même après la normalisation des routines de travail. Les fabricants répondent à ce changement en développant des formulations de pâtes à tartiner innovantes adaptées à des préférences alimentaires spécifiques, notamment des options à base végétale et à teneur réduite en sucre. De plus, l'accent croissant mis sur le petit-déjeuner a conduit à une augmentation de l'espace en rayon dédié aux pâtes à tartiner axées sur le matin, reflétant l'adaptation du marché à l'évolution des préférences des consommateurs.

Les modes de vie chargés accroissent la préférence pour des options alimentaires pratiques et polyvalentes

La hausse des taux d'emploi et les modes de vie chargés redéfinissent les préférences alimentaires des consommateurs, notamment en faveur d'options pratiques et polyvalentes. Cette compression du temps dans les foyers modernes a élevé l'importance stratégique des produits alimentaires polyvalents, en particulier les pâtes à tartiner alimentaires, qui remplissent de multiples fonctions culinaires. Le marché s'adapte à ces besoins changeants des consommateurs en s'étendant au-delà des applications traditionnelles sur pain, les pâtes à tartiner alimentaires gagnant en popularité en tant qu'ingrédients de cuisine, composants de desserts et compléments de collations. Le marché des pâtes à tartiner alimentaires a évolué pour répondre aux demandes des consommateurs grâce à des formulations de produits innovantes offrant une fonctionnalité et une commodité améliorées, notamment des emballages pressables et des formats à portions contrôlées. Selon les statistiques du marché du travail au Royaume-Uni, le taux d'emploi des personnes âgées de 16 à 64 ans a atteint 75,1 % de février à avril 2025, avec 34,01 millions de personnes âgées de 16 ans et plus en emploi, marquant une augmentation d'environ 667 000 par rapport à l'année précédente [1]Source : Bibliothèque du Parlement du Royaume-Uni, "Statistiques du marché du travail," parliament.uk . De plus, l'intégration des pâtes à tartiner alimentaires dans la préparation des repas est devenue plus répandue, les consommateurs utilisant ces produits comme exhausteurs de goût rapides et compléments nutritionnels dans diverses recettes.

L'innovation en matière de saveurs et d'ingrédients premium attire de nouveaux consommateurs

L'innovation en matière de saveurs stimule la tendance à la premiumisation du marché, créant un marché à deux niveaux où les offres de valeur coexistent avec des variantes premium. Les consommateurs manifestent une volonté accrue de payer davantage pour des produits de spécialité, notamment des pâtes à tartiner patrimoniales et aromatisées offrant des profils de saveurs distinctifs, des références d'approvisionnement éthique ou des avantages nutritionnels. Le segment premium a connu une croissance significative en raison de l'évolution des préférences gustatives des consommateurs et de l'attention croissante portée aux ingrédients de haute qualité. Ce changement a encouragé les fabricants à investir dans la recherche et le développement pour créer des combinaisons de saveurs uniques et des méthodes de production artisanales. En mars 2025, Hilltop Honey Ltd a élargi son portefeuille de produits en introduisant des pâtes à tartiner tendance, notamment des saveurs sucrées-salées, cacao-miel, chai épicé, et fouetté et rose. Cette innovation continue en matière de saveurs et la préférence des consommateurs pour les offres premium indiquent un potentiel de croissance soutenu.

L'expansion des gammes de produits véganes et biologiques stimule la croissance du marché

La révolution végétale modifie fondamentalement le paysage des pâtes à tartiner alimentaires au Royaume-Uni, les préférences des consommateurs se tournant vers des produits alimentaires véganes et biologiques. Cette transition du marché de niche vers le grand public a incité les fabricants à élargir leurs portefeuilles de produits avec de nouvelles alternatives à base végétale dans diverses catégories alimentaires. La demande croissante de pâtes à tartiner à base végétale est portée par des consommateurs soucieux de leur santé qui recherchent des alternatives aux produits traditionnels à base de produits laitiers, ainsi que par une sensibilisation croissante à la durabilité environnementale. Les consommateurs britanniques sont prêts à payer des prix premium pour des pâtes à tartiner à base végétale de haute qualité qui correspondent au goût et à la texture des options conventionnelles. L'expansion des offres à base végétale a également conduit à une concurrence accrue entre les fabricants, entraînant des formulations de produits améliorées et des solutions d'emballage innovantes. Arla Foods a lancé une pâte à tartiner Lurpak à base végétale au Royaume-Uni et au Danemark en août 2024, offrant aux consommateurs une alternative sans produits laitiers au sein du portefeuille de marque Lurpak. Cette tendance indique une transformation significative du marché des pâtes à tartiner alimentaires, les options à base végétale devenant de plus en plus intégrales aux stratégies de développement de produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La forte concurrence des marques de distributeurs exerce une pression sur les prix | -0.6% | National, particulièrement dans les circuits de distribution à prix réduits | Moyen terme (2 à 4 ans) |

| Les préoccupations sanitaires liées à la teneur en sucre et en matières grasses réduisent l'utilisation des pâtes à tartiner traditionnelles | -0.8% | National, avec un impact plus fort dans les zones urbaines et aisées | Long terme (≥ 4 ans) |

| La sensibilisation croissante aux allergies limite la consommation de pâtes à tartiner à base de noix | -0.3% | National | Moyen terme (2 à 4 ans) |

| Les contraintes réglementaires en matière d'étiquetage et d'allégations de santé ajoutent de la complexité | -0.5% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La forte concurrence des marques de distributeurs exerce une pression sur les prix

Les pressions économiques accélèrent le glissement vers les produits à marque de distributeur dans les pâtes à tartiner alimentaires, créant une compression des marges pour les fabricants de marques nationales qui doivent démontrer des propositions de valeur distinctives pour justifier des prix premium. Cette tendance est particulièrement prononcée dans les segments de base comme les pâtes à tartiner à base de fruits, où la différenciation des produits est difficile et la sensibilité aux prix est élevée. La menace des marques de distributeurs s'intensifie à mesure que les détaillants améliorent leurs offres sous marque propre avec des attributs premium, des étiquettes claires et des références de durabilité qui distinguaient auparavant les marques nationales. L'environnement réglementaire perturbe davantage le marché, entraînant des efforts de reformulation dans les segments de marques nationales et de marques de distributeurs, les fabricants recalibrant leurs propositions de valeur. Ces dynamiques de marché posent des défis importants aux fabricants, limitant potentiellement leur capacité à maintenir des marges bénéficiaires et à investir dans l'innovation produit. Le paysage concurrentiel est devenu de plus en plus complexe, les fabricants étant soumis à la pression d'innover tout en gérant simultanément les structures de coûts et en maintenant leurs parts de marché. De plus, l'évolution des préférences des consommateurs vers des options plus saines et plus durables a contraint les marques nationales et les marques de distributeurs à adapter leurs portefeuilles de produits, mettant davantage à rude épreuve les ressources opérationnelles et les capacités de développement.

Les préoccupations sanitaires liées à la teneur en sucre et en matières grasses réduisent l'utilisation des pâtes à tartiner traditionnelles

Le secteur alimentaire fait face à des défis importants en raison de l'examen croissant par les consommateurs de la teneur en sucre et en matières grasses des produits. Selon la Fondation britannique de la nutrition (mai 2024), les aliments ultra-transformés constituent 51 à 68 % de l'apport calorique dans les régimes alimentaires au Royaume-Uni et sont de plus en plus associés à l'obésité, au diabète de type 2 et aux maladies cardiovasculaires [2]Source : Fondation britannique de la nutrition, "Déclaration de position sur les aliments ultra-transformés," nutrition.org.uk . Cette prise de conscience sanitaire se reflète dans le comportement des consommateurs, une enquête de l'Agence des normes alimentaires de 2024 indiquant que 54 % des consommateurs sont plus susceptibles d'acheter des produits à teneur réduite en sucre [3]Source : Agence des normes alimentaires, "Les consommateurs et la consommation de sucre," food.gov.uk. Les consommateurs examinent régulièrement les étiquettes alimentaires pour obtenir des informations nutritionnelles, notamment les calories, les matières grasses et la teneur en sucre. Ces tendances contraignent les fabricants à équilibrer soigneusement l'aspect indulgent des produits avec les considérations sanitaires dans leurs formulations. Cependant, reformuler les produits tout en maintenant le goût, la texture et l'acceptation des consommateurs reste un défi important pour les fabricants. La complexité de ce défi est encore accrue par les variations régionales des préférences gustatives et des exigences réglementaires sur différents marchés. De plus, les fabricants doivent tenir compte des implications en termes de coûts des ingrédients alternatifs et des méthodes de traitement tout en s'assurant que leurs produits restent commercialement viables.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les évolutions axées sur la santé redéfinissent les préférences

Les pâtes à tartiner à base de fruits détiennent une part de marché dominante de 38,03 % en 2025, soutenues par les habitudes traditionnelles de consommation au petit-déjeuner et leur perception d'ingrédients naturels. Cependant, le segment fait face à une baisse des volumes à mesure que les consommateurs prennent conscience de la teneur en sucre des confitures traditionnelles. Cette tendance est particulièrement évidente sur les marchés développés où les consommateurs soucieux de leur santé recherchent activement des alternatives à teneur réduite en sucre. Des fabricants comme B Healthy Limited et Locco répondent en élargissant leur portefeuille de produits avec des variantes à faible teneur en sucre et sans sucre, incorporant des édulcorants naturels et des concentrés de fruits.

Les pâtes à tartiner à base de noix et de graines connaissent une croissance rapide, avec un CAGR projeté de 6,55 % de 2026 à 2031. Cette croissance découle de leur teneur élevée en protéines et de leur alignement avec les régimes à base végétale. Les produits présentant des ingrédients naturels et peu transformés ont gagné une acceptation substantielle sur le marché. L'adoption croissante de ces pâtes à tartiner dans les applications de collation a encore accéléré leur pénétration du marché. La catégorie a connu une innovation significative dans les combinaisons de saveurs et les profils d'ingrédients, notamment l'introduction de noix spéciales et de super-graines. La polyvalence de ces pâtes à tartiner, des applications de petit-déjeuner aux ingrédients de recettes, a contribué à l'élargissement de leur base de consommateurs dans différents segments démographiques.

Par nature : la croissance biologique dépasse le segment conventionnel

Le segment conventionnel détient une part de marché de 71,78 % en 2025, porté par des marques établies, des réseaux de distribution étendus et des prix compétitifs. Le segment maintient sa position dominante en offrant une qualité constante et des profils de goût familiers qui correspondent aux préférences traditionnelles des consommateurs. Le leadership du segment conventionnel sur le marché est encore renforcé par sa forte notoriété de marque et la confiance des consommateurs construite au fil des décennies. Ces produits bénéficient d'économies d'échelle dans la production et de relations établies avec les détaillants, permettant aux fabricants de maintenir des prix compétitifs. De plus, les pâtes à tartiner conventionnelles continuent de dominer les taux de pénétration des ménages en raison de leur large disponibilité dans divers circuits de distribution et de leur rôle de produits de base dans les garde-manger.

Le segment des pâtes à tartiner alimentaires biologiques devrait croître à un CAGR de 9,56 % durant 2026-2031, dépassant le taux de croissance global du marché. Cette expansion découle de la préférence croissante des consommateurs pour des produits naturels à étiquette claire et des options durables sur le plan environnemental. La trajectoire de croissance est soutenue par une conscience sanitaire croissante et une augmentation du revenu disponible des consommateurs. La croissance du segment est encore accélérée par l'expansion de l'espace en rayon dédié aux produits biologiques et l'investissement croissant dans les pratiques d'agriculture biologique par les fabricants. De plus, l'introduction de variantes et de saveurs de pâtes à tartiner biologiques innovantes, associée à des efforts de marketing renforcés mettant en avant leurs bénéfices pour la santé, continue d'attirer de nouveaux segments de consommateurs.

Par canal de distribution : la croissance en ligne perturbe la distribution traditionnelle

Les supermarchés et hypermarchés dominent la distribution des pâtes à tartiner sucrées avec une part de marché de 54,63 % en 2025. Ces formats de distribution maintiennent leur position forte grâce à des réseaux de magasins étendus et des présentations de produits complètes. L'environnement du magasin physique permet aux consommateurs d'inspecter les produits, de consulter la teneur nutritionnelle et de prendre des décisions d'achat spontanées. Les activités promotionnelles régulières et le placement stratégique en rayon dans ces magasins améliorent la visibilité des produits et stimulent les ventes. De plus, la capacité de commercialiser les pâtes à tartiner alimentaires en association avec des produits complémentaires comme le pain et les produits de boulangerie renforce leurs performances en distribution.

La vente au détail en ligne connaît la croissance la plus élevée parmi les canaux de distribution, avec un CAGR attendu de 9,52 % durant 2026-2031. Le canal numérique transforme les habitudes d'achat en offrant commodité, une sélection de produits plus large et des options de distribution directe aux consommateurs qui contournent les limitations de la distribution traditionnelle. Les plateformes de commerce électronique fournissent des informations détaillées sur les produits, des avis de clients et des comparaisons de prix compétitifs qui aident à la prise de décision des consommateurs. L'intégration de services d'abonnement et de systèmes de réapprovisionnement automatisés renforce encore l'attrait des achats de pâtes à tartiner alimentaires en ligne.

Par type d'emballage : la commodité stimule l'innovation en matière de formats

Les bocaux continuent de dominer le marché avec une part de 41,76 % en 2025, tirant parti de la confiance établie des consommateurs, de la stabilité en rayon et de l'attrait visuel premium. Bien que les bocaux maintiennent leur position forte, ils font face à une concurrence croissante des sachets et pochettes, qui connaissent une croissance rapide à un CAGR de 6,98 % (2026-2031). Cette croissance est principalement attribuée à l'évolution des préférences des consommateurs pour la consommation nomade et le contrôle des portions, soutenue par les avancées dans les matériaux recyclables. L'acceptation généralisée des bocaux est encore renforcée par leur capacité à préserver la qualité des produits et à prolonger efficacement la durée de conservation.

Le paysage des emballages se diversifie avec divers formats répondant à des besoins spécifiques des consommateurs. Les barquettes offrent une solution équilibrée avec des caractéristiques refermables qui maintiennent la fraîcheur des produits, tandis que les tasses, boîtes de conserve et briques Tetra Pak servent des occasions d'utilisation distinctes. Le secteur progresse également grâce à l'intégration de systèmes intelligents pour la surveillance de la qualité alimentaire, visant à prolonger la durée de conservation et à minimiser les déchets, reflétant l'accent du secteur sur l'innovation et la durabilité. De plus, la demande croissante de solutions d'emballage intégrant des indicateurs intelligents pour surveiller les fluctuations de température et la fraîcheur des produits est en hausse.

Analyse géographique

Le marché des pâtes à tartiner alimentaires au Royaume-Uni présente des variations régionales significatives dans les préférences des consommateurs et les comportements d'achat. Les centres urbains, notamment Londres et le Sud-Est, servent de pôles d'adoption précoce pour les produits premium et innovants. Les consommateurs de ces zones métropolitaines montrent une plus grande acceptation des beurres de noix naturels et des alternatives à base végétale, portés par une conscience sanitaire accrue et une sensibilisation environnementale. Les régions du Nord présentent des préférences plus fortes pour les pâtes à tartiner traditionnelles, notamment les confitures et les marmelades, reflétant des habitudes de consommation établies. Les régions côtières présentent des variations saisonnières distinctes dans la consommation de pâtes à tartiner, avec des ventes plus élevées d'options plus légères pendant les mois d'été.

Le paysage réglementaire ajoute de la complexité aux dynamiques régionales du marché, les administrations décentralisées mettant en œuvre des politiques de santé distinctes. L'Angleterre a établi des restrictions sur les promotions de produits HFSS (à haute teneur en matières grasses, sucre et sel) dans les emplacements proéminents des magasins, tandis que le Pays de Galles introduit des mesures similaires via la Réglementation alimentaire 2025. La législation comparable anticipée en Écosse crée un environnement réglementaire à plusieurs niveaux qui oblige les fabricants à adapter leurs stratégies au-delà des frontières nationales. Ces variations dans les cadres réglementaires ont incité les fabricants à développer des formulations de produits et des approches marketing spécifiques à chaque région. Les autorités locales maintiennent également des interprétations différentes des directives nationales, nécessitant une attention particulière aux exigences de conformité dans chaque zone.

L'évolution de l'infrastructure de distribution et l'évolution des habitudes des consommateurs influencent davantage le paysage géographique du marché. La hausse du télétravail a augmenté la consommation alimentaire domestique, élargissant la consommation de pâtes à tartiner alimentaires au-delà des occasions traditionnelles de petit-déjeuner. De plus, l'amélioration de la connectivité numérique a renforcé la pénétration de la vente au détail en ligne dans les zones rurales, offrant un meilleur accès aux produits de spécialité. Ces facteurs combinés nécessitent des approches ciblées en matière de développement de produits, de tarification et de promotion dans différentes régions. L'émergence de services de livraison alimentaire spécialisés a créé de nouveaux canaux de distribution pour les pâtes à tartiner premium dans les zones urbaines et suburbaines.

Paysage concurrentiel

Le marché des pâtes à tartiner alimentaires au Royaume-Uni présente une structure très consolidée, les multinationales maintenant des positions dominantes grâce à leurs économies d'échelle, leurs réseaux de distribution établis et leur forte notoriété de marque. Ces grandes entreprises bénéficient de capacités de fabrication étendues et de chaînes d'approvisionnement efficaces. Cependant, les dynamiques du marché évoluent à mesure que des producteurs plus petits et spécialisés entrent dans l'espace, introduisant des produits innovants et défiant les acteurs traditionnels. La structure du marché reflète une segmentation distincte entre les fabricants de masse axés sur la rentabilité et la large disponibilité, et les producteurs premium ciblant des segments de consommateurs spécifiques avec des formulations de produits uniques, des ingrédients biologiques et des certifications de durabilité.

Les grandes entreprises, notamment Unilever PLC, Ferrero International SA, The Hain Celestial Group, Flora Food Company et The J. M. Smucker Company, façonnent principalement le paysage concurrentiel. Ces entreprises établies maintiennent une part de marché significative grâce à des portefeuilles de produits étendus et une forte présence en distribution. En réponse à l'évolution des préférences des consommateurs, ces entreprises innovent activement leurs offres de produits. Un exemple notable est l'initiative stratégique de Ferrero International SA d'introduire une version à base végétale de sa populaire pâte à tartiner Nutella, lancée en septembre 2024, démontrant l'adaptation du secteur à l'évolution des demandes des consommateurs.

Le marché présente un potentiel de croissance substantiel pour répondre à l'intersection de l'indulgence et de la conscience sanitaire. La demande des consommateurs est de plus en plus axée sur des produits qui offrent une satisfaction gustative traditionnelle tout en incorporant des ingrédients plus sains et un contenu nutritionnel amélioré. Cette tendance crée des opportunités pour les fabricants de développer des formulations innovantes qui maintiennent les profils de goût et de texture souhaités tout en réduisant la teneur en sucre, en incorporant des ingrédients naturels et en améliorant la valeur nutritionnelle. La catégorie des pâtes à tartiner alimentaires démontre particulièrement un fort potentiel pour les produits qui équilibrent avec succès l'indulgence et les attributs axés sur la santé, répondant à la sensibilisation croissante des consommateurs aux considérations nutritionnelles.

Leaders du secteur des pâtes à tartiner alimentaires au Royaume-Uni

Unilever Plc

Ferrero International SA

The Hain Celestial Group

The J. M. Smucker Company

Flora Food Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Pip & Nut Ltd a lancé une pâte à tartiner chocolat-noisette avec significativement moins de sucre, répondant à la demande des consommateurs pour des options d'indulgence plus saines. Cette innovation produit illustre la tendance du marché vers des profils nutritionnels améliorés tout en maintenant l'attrait sensoriel.

- Mai 2025 : Sweet Freedom a introduit Choc Pot Hazelnot, une alternative à base végétale et sans noix aux pâtes à tartiner traditionnelles chocolat-noisette. Le produit est fabriqué dans une installation sans noix, offrant une option sûre aux consommateurs souffrant d'allergies aux noix tout en maintenant le profil de goût caractéristique chocolat-noisette.

- Octobre 2024 : Lactalis a élargi sa gamme de produits Seriously Spreadable en introduisant une variante de fromage à tartiner au poivre noir. Le produit est présenté dans un emballage entièrement recyclable pour répondre à la demande des consommateurs en matière de solutions d'emballage durables.

- Mai 2024 : Kavli a introduit des fromages à tartiner fouettés au Royaume-Uni, proposant deux variantes : Cheddar classique et Cheddar & Chorizo. Le lancement du produit élargit la présence de l'entreprise dans la catégorie des fromages à tartiner.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des pâtes à tartiner au Royaume-Uni comme l'ensemble des pâtes à tartiner sucrées produites en usine, du miel, des conserves de fruits, des pâtes à base de chocolat, de noix et de graines, ainsi que des pâtes laitières ou fromagères, vendus via les circuits de distribution au détail et de restauration hors domicile, valorisés au prix départ usine et exprimés en USD constants 2025.

Exclusion du périmètre : le beurre de table, la margarine et les extraits de levure salés sont hors périmètre.

Aperçu de la segmentation

- Par type de produit

- Miel

- Pâtes à tartiner à base de chocolat

- Pâtes à tartiner à base de fruits

- Pâtes à tartiner à base de noix et de graines

- Pâtes à tartiner laitières et fromagères

- Autres types de produits

- Par nature

- Conventionnel

- Biologique

- Par type d'emballage

- Bocaux

- Barquettes

- Sachets/Pochettes

- Autres

- Par canal de distribution

- ���ܱ�������������é��/����������������é��

- Épiceries de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des acheteurs de catégorie au sein des principaux groupes de supermarchés, des directeurs de marque chez des producteurs nationaux et artisanaux de pâtes à tartiner, des courtiers en ingrédients et des diététiciens en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. Ces échanges ont permis de confirmer les formats d'emballage en vigueur, les nouvelles déclinaisons de saveurs, les prix en ligne et le rythme de pénétration des variantes biologiques et végétales en rayon. Les enseignements tirés de ces entretiens ont comblé les lacunes de données et défini des bornes de scénarios réalistes.

Recherche documentaire

Les analystes de Mordor ont collecté des données de base auprès de sources publiques de premier rang, telles que les tableaux de dépenses alimentaires des ménages de l'Office for National Statistics, les codes douaniers HMRC pour le miel et les pâtes de noix, les bulletins de production de la Food & Drink Federation, les audits de ventes biologiques de la Soil Association et des revues de nutrition évaluées par des pairs. Les dépôts de documents d'entreprises, la presse spécialisée comme The Grocer, ainsi que les données de lancement de produits issues de Mintel GNPD ont complété le panorama.

Des référentiels payants, D&B Hoovers pour les chiffres d'affaires des entreprises et Dow Jones Factiva pour les actualités de transactions, ont apporté une granularité supplémentaire. Les sources citées illustrent l'éventail utilisé ; de nombreuses autres ont été examinées pour recouper les faits, harmoniser les unités et clarifier les définitions.

Dimensionnement du marché et prévisions

Un volume de demande global descendant a été construit à partir de la fréquence des occasions de petit-déjeuner des ménages multipliée par la taille moyenne des portions de pâtes à tartiner et le prix de détail, ajusté en fonction de la part de la restauration hors domicile et des fuites liées aux importations. Des agrégations ascendantes des fournisseurs et des contrôles de volume par ASP échantillonné ont affiné les totaux. Des variables clés telles que le revenu disponible par habitant, les objectifs de réduction du sucre liés à l'obésité, la part de rayon biologique, la pénétration du commerce en ligne et le nombre de nouveaux lancements de SKU alimentent une régression multivariée et une superposition ARIMA qui projettent les valeurs jusqu'en 2030. Lorsque les producteurs artisanaux ne communiquaient pas leurs données, les volumes ont été estimés à partir des ratios d'audit des marchés artisanaux avant d'être intégrés dans les totaux globaux.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance séquentiels, à une révision par les pairs et à une validation par un analyste senior. Avant publication, les nouvelles données commerciales sont examinées afin de prendre en compte les événements significatifs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires ponctuelles en cas de chocs de prix ou d'évolutions réglementaires.

Pourquoi la référence de Mordor sur les pâtes à tartiner au Royaume-Uni est fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des paniers de produits, des combinaisons de canaux et des bases de devises différents.

Notre périmètre rigoureux, notre actualisation annuelle et notre modélisation à double approche limitent ces écarts pour les clients qui ont besoin d'une référence décisionnelle stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,10 Md USD | ���ϲ����� (2025) | - |

| 1,50 Md USD | Regional Consultancy A (2024) | Inclut le beurre et la margarine ; utilise les recettes au détail sans rebasage au prix producteur |

| 1,60 Md USD | Trade Journal B (2024) | Intègre les volumes en vrac industriels et applique un TCAC linéaire sans test de variables |

Ces contrastes montrent que le soin apporté par Mordor à la définition du périmètre, la modélisation basée sur des variables et la cadence de mise à jour permettent de fournir aux clients une référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pâtes à tartiner alimentaires au Royaume-Uni ?

Le marché des pâtes à tartiner alimentaires au Royaume-Uni est évalué à 1,15 milliard USD en 2026.

Quel segment de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les pâtes à tartiner à base de noix et de graines devraient afficher le CAGR le plus élevé à 6,55 %, portées par leur teneur en protéines et leur attrait pour les régimes à base végétale.

À quelle vitesse la vente au détail en ligne se développe-t-elle dans cette catégorie ?

Le canal en ligne devrait progresser à un CAGR de 9,52 % de 2026 à 2031, le plus rapide parmi les formats de distribution.

Quel format d'emballage devrait enregistrer des gains notables ?

Les sachets et pochettes devraient progresser à un CAGR de 6,98 % à mesure que les consommateurs souhaitent un contrôle des portions et une commodité nomade.

Pourquoi les pâtes à tartiner à marque de distributeur gagnent-elles du terrain ?

Les détaillants améliorent les recettes et les emballages de leurs marques propres tout en maintenant des prix bas, séduisant les acheteurs à la recherche de valeur.

Dernière mise à jour de la page le: