Taille et part du marché de la tomographie computérisée au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

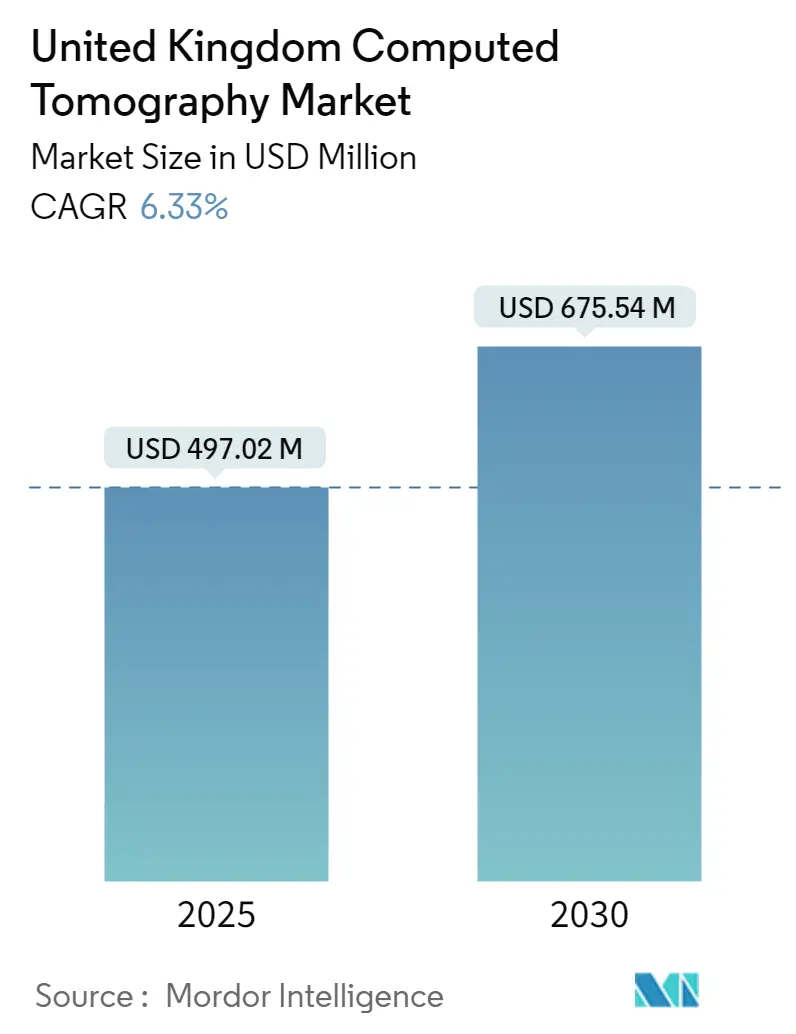

| Taille du Marché (2025) | 497.02 Millions de dollars américains |

| Taille du Marché (2030) | 675.54 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la tomographie computérisée au Royaume-Uni par ���ϲ�����

La taille du marché de la tomographie computérisée au Royaume-Uni est estimée à 497,02 millions USD en 2025, et devrait atteindre 675,54 millions USD d'ici 2030, à un TCAC de 6,33 % au cours de la période de prévision (2025-2030).

Le paysage de la tomographie computérisée au Royaume-Uni connaît une transformation significative, portée par d'importants investissements dans les infrastructures de santé et les avancées technologiques. Le gouvernement britannique a démontré un engagement fort en faveur du développement des capacités d'imagerie diagnostique à travers des initiatives de financement majeures, notamment un engagement historique de 350 millions EUR en octobre 2021 pour créer 40 nouveaux « guichets uniques » pour les examens, les scanners et les tests. Cette stratégie d'investissement vise à résorber les retards de soins du NHS et à améliorer l'accessibilité aux services d'imagerie avancée. L'expansion des infrastructures s'est poursuivie avec une allocation supplémentaire de 250 millions EUR aux fiducies du NHS en novembre 2021, destinée à la création de plus de 100 centres de diagnostic en Angleterre sur trois ans, représentant un renforcement substantiel des capacités d'imagerie médicale du pays.

L'innovation technologique remodèle le paysage de la tomographie computérisée, les fabricants introduisant des systèmes de plus en plus sophistiqués. Les développements récents comprennent le lancement du Somatom X.ceed de Siemens Healthineers, doté de capacités d'imagerie avancées et d'un guidage utilisateur automatisé via myExam Companion. L'introduction par Canon Medical du CT-in-a-box représente une autre innovation significative, offrant des solutions de tomographie computérisée mobiles et prêtes à l'emploi qui améliorent la flexibilité dans la prestation des soins de santé. Ces avancées technologiques sont particulièrement cruciales étant donné que le Royaume-Uni dispose actuellement d'environ 9 scanners de tomographie computérisée pour 1 000 000 d'habitants, selon les données de l'OCDE.

Le marché connaît une évolution vers des solutions d'imagerie diagnostique médicale plus intégrées et plus efficaces, avec un accent croissant sur l'intelligence artificielle et l'automatisation. Les prestataires de soins de santé adoptent de plus en plus des systèmes offrant une qualité d'image améliorée tout en réduisant l'exposition aux rayonnements et les durées d'examen. Cette évolution est particulièrement significative pour répondre à la demande croissante en matière de diagnostic du cancer, les projections indiquant que les cas de cancer au Royaume-Uni atteindront 595 909 d'ici 2040, nécessitant des capacités diagnostiques plus efficaces et plus précises.

Le secteur assiste à une tendance vers des solutions de tomographie computérisée plus spécialisées et adaptées à des applications spécifiques, notamment en imagerie cardiaque et dans les services d'urgence. Les établissements de santé investissent de plus en plus dans des systèmes offrant une polyvalence entre différentes applications cliniques tout en maintenant des normes élevées de qualité d'image et de sécurité des patients. Cette tendance est soutenue par l'adoption croissante de la technologie de tomographie computérisée spectrale et des détecteurs à comptage de photons, qui permettent une caractérisation tissulaire plus détaillée et des doses de rayonnement réduites, marquant une avancée significative dans les capacités d'imagerie médicale.

Tendances et perspectives du marché de la tomographie computérisée au Royaume-Uni

Prévalence croissante du cancer et amélioration des infrastructures de santé

Le fardeau croissant des cas de cancer au Royaume-Uni est devenu un moteur important du marché de la tomographie computérisée, soutenu par des initiatives gouvernementales substantielles visant à renforcer les capacités diagnostiques. Selon les données GLOBOCAN 2020, le pays a enregistré 56 780 cas de cancer de la prostate et 53 889 cas de cancer du sein, soulignant le besoin critique de solutions d'imagerie médicale avancées. L'engagement du gouvernement à améliorer le diagnostic du cancer est manifeste à travers son initiative d'octobre 2021 consistant à investir 350 millions EUR pour créer 40 nouveaux centres de diagnostic, conçus comme des « guichets uniques pour les examens, les scanners et les tests » à travers l'Angleterre.

L'expansion des infrastructures de santé à travers des partenariats stratégiques et le déploiement d'équipements a encore renforcé la trajectoire de croissance du marché. Cela est illustré par le déploiement par Canon Medical System UK de 15 scanners de tomographie computérisée déplaçables auprès des fiducies du NHS à l'échelle nationale, améliorant considérablement l'accessibilité aux services de diagnostic avancés. De plus, la création de nouveaux équipements de tomographie computérisée, comme l'installation de scanners de pointe au Surrey and Sussex Healthcare NHS Trust, qui réalise environ 1 000 examens de tomographie computérisée par mois, témoigne du soutien croissant des infrastructures aux services d'imagerie diagnostique.

Avancées technologiques et investissements dans la recherche

Le marché de la tomographie computérisée au Royaume-Uni connaît une dynamique significative portée par des innovations technologiques continues et des investissements substantiels dans la recherche. Le lancement de solutions d'imagerie avancées, telles que la technologie HeartFlow dans le cadre de l'initiative NHS England, a révolutionné les capacités diagnostiques en permettant la conversion des examens de tomographie computérisée en images 3D détaillées, permettant un diagnostic plus rapide et plus précis en 20 minutes. Cette progression technologique est en outre soutenue par la création de Centres d'excellence en pathologie numérique et en intelligence artificielle pour l'imagerie, qui ont bénéficié d'un financement de 50 millions USD pour développer des outils de diagnostic numérique de pointe.

L'engagement en faveur de la recherche et du développement est manifeste à travers diverses initiatives collaboratives et partenariats. Par exemple, le British Institute of Radiology, en partenariat avec Siemens Healthineers, a lancé le prix de recherche BIR/Siemens Healthineers, offrant 1 000 GBP pour le soutien à la recherche initiale dans des domaines incluant la médecine nucléaire, la radiologie et la physique médicale. Par ailleurs, l'investissement de la National Research Facility dans la tomographie computérisée à rayons X en laboratoire, impliquant des collaborations entre plusieurs universités dont Manchester, Southampton et University College London, témoigne de l'accent fort mis sur l'avancement de la technologie de tomographie computérisée par l'excellence de la recherche.

Fardeau croissant des maladies chroniques et vieillissement de la population

La prévalence croissante des maladies chroniques, notamment les affections cardiovasculaires et les troubles musculo-squelettiques, est devenue un moteur essentiel du marché de l'imagerie médicale. Selon la British Heart Foundation, environ 7,4 millions de personnes vivaient avec des maladies cardiaques et circulatoires au Royaume-Uni, avec des hospitalisations atteignant 1 170 206 cas ces dernières années. Cette importante population de patients nécessite une imagerie diagnostique régulière, créant une demande soutenue pour les services de tomographie computérisée dans les établissements de santé.

Le profil démographique vieillissant du Royaume-Uni amplifie encore le potentiel de croissance du marché. Les projections démographiques indiquent que le nombre de personnes âgées de 65 ans et plus devrait passer de 12,49 millions à 15,16 millions d'ici 2030. Ce changement démographique est particulièrement significatif car la population âgée est plus susceptible de souffrir de diverses affections chroniques, notamment les troubles orthopédiques. Par exemple, des recherches d'Arthritis Research UK révèlent qu'environ un adulte sur cinq de plus de 45 ans en Angleterre souffre d'arthrose du genou, tandis qu'un adulte sur neuf souffre d'arthrose de la hanche, nécessitant une imagerie diagnostique régulière pour le suivi et la planification du traitement. La demande d'équipements de diagnostic médical, notamment la tomographie computérisée cardiaque, devrait augmenter en conséquence.

Analyse des segments : par type

Segment des coupes moyennes sur le marché de la tomographie computérisée au Royaume-Uni

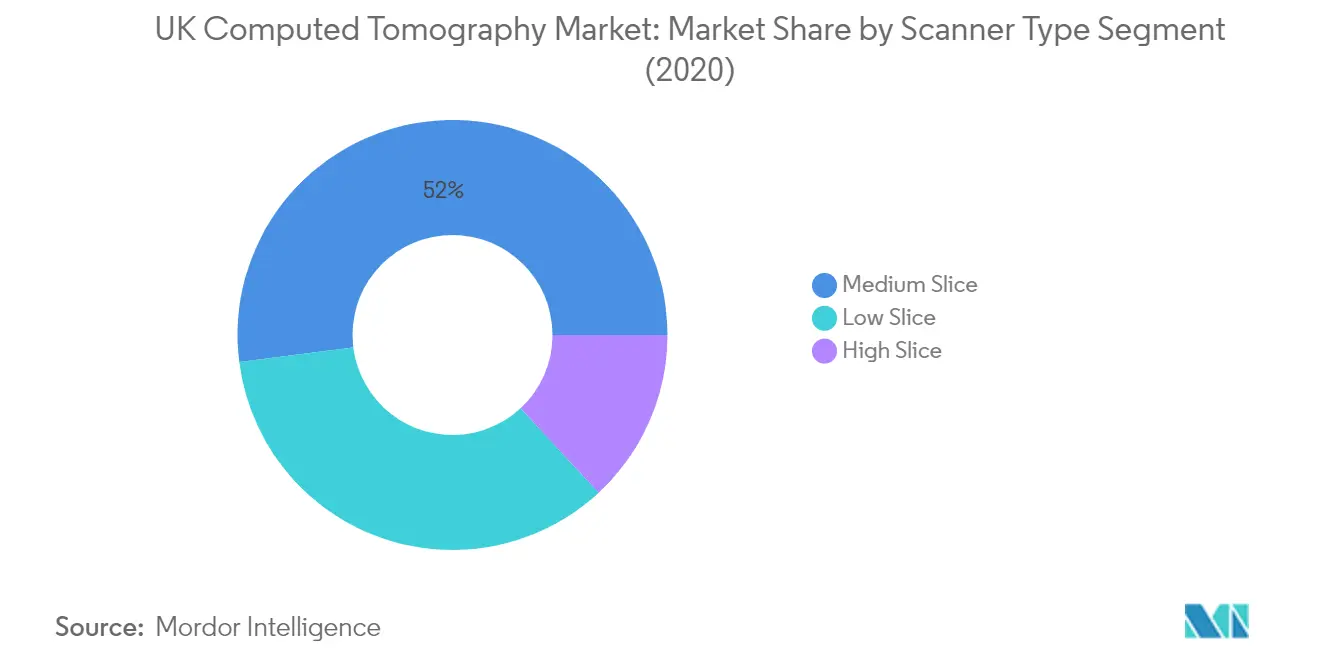

Le segment des coupes moyennes, qui comprend les scanners de tomographie computérisée à 32 coupes et 64 coupes, domine le marché de la tomographie computérisée au Royaume-Uni avec une part de marché d'environ 52 %. Ces systèmes sont particulièrement appréciés pour leurs capacités d'imagerie supérieures dans la visualisation des structures des tissus mous, des tumeurs, des kystes et des maladies dans divers organes, notamment le foie, les poumons et les artères coronaires. Les scanners de tomographie computérisée à 64 coupes se distinguent notamment par leur capacité à produire des images en coupe transversale aussi fines qu'un demi-millimètre, fournissant aux médecins des informations diagnostiques très précises. La position dominante du segment est renforcée par des avancées technologiques continues, telles que l'introduction par Siemens Healthineers du Somatom X.ceed, qui propose un guidage utilisateur automatisé tout au long des procédures diagnostiques. De plus, l'installation croissante de ces systèmes dans les principaux établissements de santé du Royaume-Uni, associée à leur équilibre optimal entre vitesse, précision et rentabilité, continue de favoriser leur adoption généralisée dans les diagnostics de routine et les procédures médicales spécialisées.

Segment des coupes élevées sur le marché de la tomographie computérisée au Royaume-Uni

Le segment des coupes élevées, englobant les scanners de tomographie computérisée de plus de 128 coupes, y compris les variantes à 256, 320 et 640 coupes, présente un potentiel de croissance significatif sur le marché britannique. Ces systèmes avancés offrent des avantages notables, notamment une réduction du temps d'examen, une augmentation du débit de patients et des doses de rayonnement plus faibles, tout en fournissant des images plus détaillées avec moins d'artefacts. La croissance du segment est particulièrement portée par son efficacité dans des applications spécialisées telles que les examens cardiovasculaires, où la vitesse d'acquisition plus rapide et la zone d'imagerie plus grande s'avèrent bénéfiques pour les patients souffrant d'arythmies, de fréquences cardiaques élevées et d'obésité. La demande croissante pour ces systèmes haut de gamme est en outre soutenue par leurs capacités supérieures dans la prise en charge des patients pédiatriques et des procédures diagnostiques complexes, les rendant indispensables pour les établissements de santé avancés souhaitant fournir des services d'imagerie diagnostique de pointe.

Segments restants dans les types de scanners de tomographie computérisée

Le segment des faibles coupes, comprenant les scanners de tomographie computérisée à 4 et 16 coupes, continue de maintenir sa présence sur le marché de la tomographie computérisée au Royaume-Uni, notamment dans les établissements où des capacités diagnostiques de base sont suffisantes. Alors que les scanners à 4 à 8 coupes sont progressivement abandonnés, les scanners de tomographie computérisée à 16 coupes restent pertinents, notamment dans les centres de soins urgents et les petits hôpitaux où ils répondent efficacement aux besoins d'imagerie de routine. Ces systèmes offrent une solution pratique pour les établissements de santé à volume de patients modéré et aux exigences diagnostiques standard, offrant des performances fiables pour les procédures d'examen quotidiennes tout en étant plus rentables que leurs homologues à nombre de coupes plus élevé.

Analyse des segments : par application

Segment de l'oncologie sur le marché de la tomographie computérisée au Royaume-Uni

Le segment de l'oncologie domine le marché de la tomographie computérisée au Royaume-Uni, détenant environ 30 % de la part de marché totale en 2024. Cette position de marché significative est portée par la prévalence croissante de divers types de cancer au Royaume-Uni et le rôle essentiel de l'imagerie par tomographie computérisée dans le diagnostic du cancer, la planification du traitement et le suivi. La position dominante du segment est encore renforcée par les avancées technologiques continues des capacités d'imagerie par tomographie computérisée qui permettent une détection et une caractérisation des tumeurs plus précises. L'adoption croissante de protocoles d'examen avancés par tomographie computérisée pour les programmes de dépistage du cancer, notamment du sein, du poumon et du cancer colorectal, a également contribué à la position dominante du segment. De plus, l'intégration d'algorithmes d'intelligence artificielle et d'apprentissage automatique dans l'imagerie oncologique par tomographie computérisée a amélioré la précision diagnostique et l'efficacité des flux de travail, en faisant un outil indispensable dans les parcours de soins oncologiques à travers le système de santé britannique.

Segment cardiovasculaire sur le marché de la tomographie computérisée au Royaume-Uni

Le segment cardiovasculaire devrait connaître la croissance la plus rapide sur le marché de la tomographie computérisée au Royaume-Uni au cours de la période 2024-2029, avec un taux de croissance attendu d'environ 7 %. Cette croissance accélérée est principalement attribuée à l'adoption croissante de la tomographie computérisée cardiaque pour l'évaluation non invasive des maladies coronariennes et à la prévalence croissante des affections cardiovasculaires dans la population britannique. La croissance du segment est en outre alimentée par les innovations technologiques en imagerie cardiaque par tomographie computérisée, notamment l'amélioration de la résolution temporelle et la réduction de l'exposition aux rayonnements. L'intégration d'outils de visualisation avancés et de logiciels d'analyse basés sur l'intelligence artificielle a renforcé les capacités diagnostiques de la tomographie computérisée cardiovasculaire, en faisant un choix de plus en plus privilégié pour l'imagerie cardiaque. De plus, l'expansion des services de tomographie computérisée cardiaque dans les fiducies du NHS et les établissements de santé privés, associée à une sensibilisation croissante à la détection précoce des maladies cardiovasculaires, continue de stimuler la croissance rapide du segment sur le marché britannique.

Segments restants du marché de la tomographie computérisée au Royaume-Uni par application

Les autres segments significatifs du marché de la tomographie computérisée au Royaume-Uni comprennent la neurologie, le musculo-squelettique et d'autres applications. Le segment de la neurologie joue un rôle crucial dans le diagnostic de diverses affections neurologiques, des traumatismes crâniens et des accidents vasculaires cérébraux, bénéficiant des techniques avancées d'imagerie de perfusion par tomographie computérisée. Le segment musculo-squelettique continue d'être essentiel en imagerie orthopédique, dans les cas de traumatismes et pour la planification chirurgicale, notamment avec la population âgée croissante nécessitant des soins orthopédiques. Le segment des autres applications englobe diverses applications cliniques, notamment la tomographie computérisée dentaire, la pulmonologie et la médecine d'urgence, contribuant à la croissance globale du marché à travers des cas d'utilisation diversifiés et des applications en expansion de la technologie de tomographie computérisée dans différentes spécialités médicales.

Analyse des segments : par utilisateur final

Segment des hôpitaux sur le marché de la tomographie computérisée au Royaume-Uni

Le segment des hôpitaux continue de dominer le marché de la tomographie computérisée au Royaume-Uni, représentant environ 54 % de la part de marché totale en 2024. Cette part de marché significative est attribuée à l'installation croissante de scanners de tomographie computérisée dans les hôpitaux du Royaume-Uni, portée par le fardeau croissant des maladies chroniques et le vieillissement de la population. La domination du segment est encore renforcée par les avancées technologiques des systèmes de tomographie computérisée qui ont amélioré l'efficacité des flux de travail dans les hôpitaux, ainsi que par la mise en œuvre de solutions de tomographie computérisée mobiles et prêtes à l'emploi offrant une flexibilité dans la prise en charge des patients. De plus, le nombre croissant d'hôpitaux au Royaume-Uni, associé à des investissements substantiels dans les infrastructures de santé et à l'adoption croissante de technologies d'imagerie médicale avancées, a contribué à la position dominante du segment. La présence de systèmes de santé bien établis et des politiques de remboursement favorables ont également joué un rôle crucial dans le maintien des hôpitaux en tant que principaux utilisateurs finaux des systèmes de tomographie computérisée.

Segment des centres de diagnostic sur le marché de la tomographie computérisée au Royaume-Uni

Le segment des centres de diagnostic connaît une croissance robuste sur le marché de la tomographie computérisée au Royaume-Uni, avec un taux de croissance attendu d'environ 6 % au cours de la période 2024-2029. Cette croissance est principalement portée par la création croissante d'établissements de diagnostic spécialisés et de centres d'imagerie à travers le pays. L'expansion du segment est soutenue par des initiatives gouvernementales visant à réduire les délais d'attente pour les procédures d'imagerie diagnostique et à améliorer l'accessibilité aux services d'imagerie avancée. La tendance vers des centres de diagnostic autonomes offrant des services d'imagerie spécialisés, associée à des partenariats stratégiques entre les opérateurs de centres de diagnostic et les fabricants d'équipements d'imagerie médicale, accélère encore la croissance du segment. De plus, l'accent mis sur la fourniture de solutions diagnostiques rentables et la préférence croissante pour les services d'imagerie en ambulatoire ont positionné les centres de diagnostic comme une alternative attrayante aux services d'imagerie hospitaliers.

Segments restants du marché des utilisateurs finaux

Le segment des autres utilisateurs finaux, qui comprend les centres de chirurgie ambulatoire, les instituts de recherche, les maisons de retraite et les cliniques spécialisées, joue un rôle vital sur le marché de la tomographie computérisée au Royaume-Uni. Ces établissements adoptent de plus en plus les technologies d'imagerie par tomographie computérisée pour fournir des soins spécialisés et soutenir les activités de recherche. Les centres de chirurgie ambulatoire se distinguent notamment par leur adoption croissante de systèmes de tomographie computérisée pour soutenir les procédures mini-invasives, tandis que les instituts de recherche contribuent de manière significative à l'avancement des technologies d'imagerie par tomographie computérisée à travers des études cliniques et la validation de nouvelles applications. Les maisons de retraite et les cliniques spécialisées intègrent également des capacités d'imagerie par tomographie computérisée pour fournir des services diagnostiques complets à leurs populations de patients spécifiques, améliorant ainsi l'accessibilité globale aux services d'imagerie par tomographie computérisée dans différents contextes de soins de santé.

Paysage concurrentiel

Principales entreprises du marché de la tomographie computérisée au Royaume-Uni

Le marché de la tomographie computérisée au Royaume-Uni compte des acteurs de premier plan tels que GE Healthcare, Siemens Healthineers, Philips Healthcare, Canon Medical Systems et Fujifilm Holdings Corporation qui dominent le paysage concurrentiel. Ces entreprises investissent massivement dans la recherche et le développement pour faire progresser leurs technologies d'imagerie par tomographie computérisée, en se concentrant particulièrement sur l'intégration de l'intelligence artificielle et les capacités de reconstruction par apprentissage profond. Les partenariats stratégiques avec les prestataires de soins de santé et les institutions de recherche sont devenus de plus en plus courants pour améliorer le développement des produits et la pénétration du marché. Les entreprises mettent également l'accent sur l'efficacité opérationnelle à travers des solutions numériques et des systèmes améliorés de gestion des flux de travail. Le marché a été témoin de lancements de produits significatifs intégrant des technologies avancées telles que l'imagerie spectrale et la réduction de l'exposition aux rayonnements, tandis que les entreprises étendent leurs réseaux de services à travers une présence directe et des partenariats avec des distributeurs à travers le Royaume-Uni.

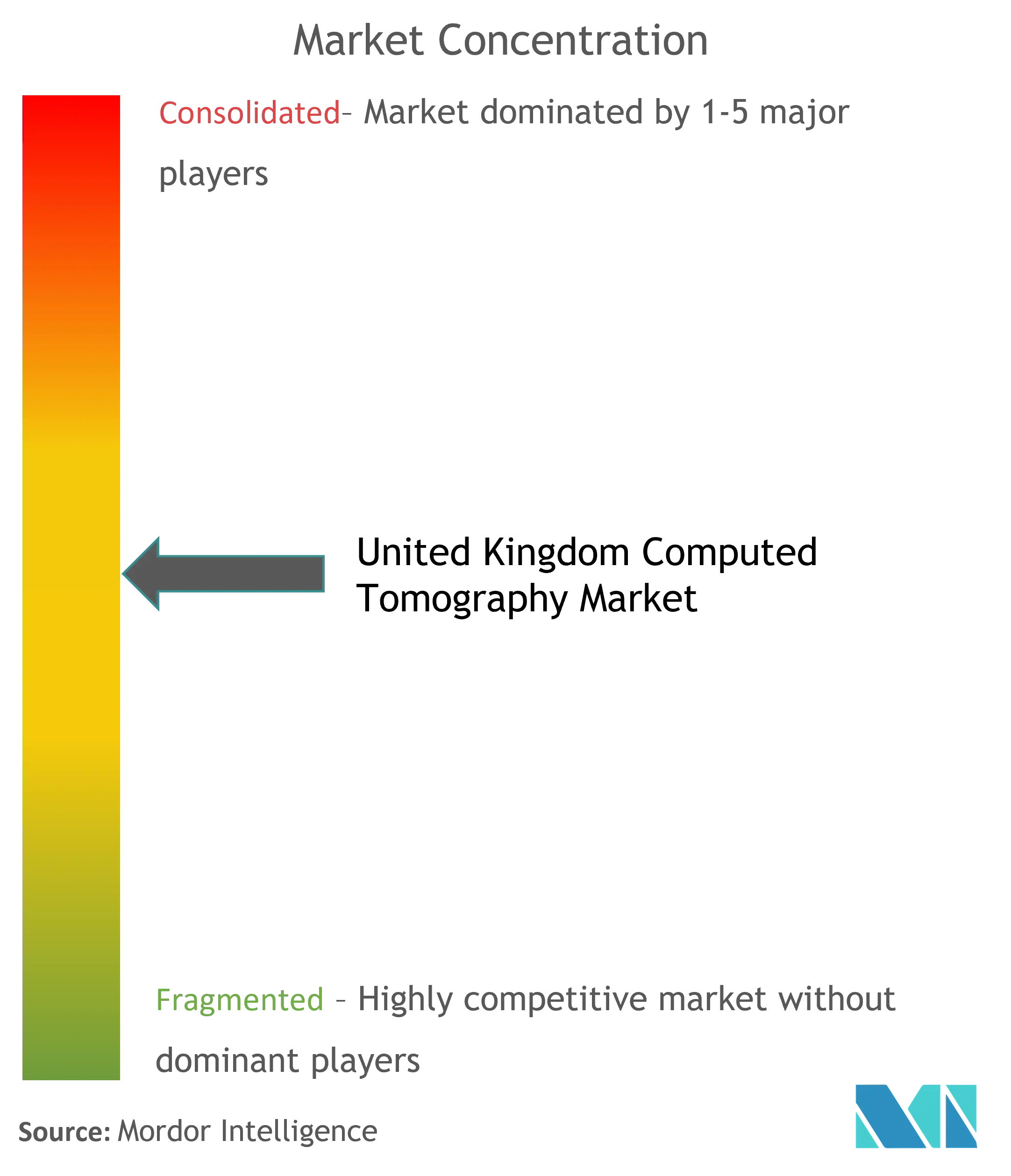

Marché consolidé avec de solides acteurs mondiaux

Le marché de l'imagerie médicale au Royaume-Uni se caractérise par la forte présence de grands conglomérats multinationaux de technologie médicale qui s'appuient sur leurs vastes capacités de recherche et leurs relations établies dans le secteur de la santé. Ces acteurs mondiaux ont constitué des portefeuilles complets grâce à des décennies d'innovation technologique et d'acquisitions stratégiques, rendant difficile pour les nouveaux entrants d'acquérir une part de marché significative. La structure du marché présente une forte consolidation, les principaux acteurs contrôlant une part substantielle du marché grâce à leurs réseaux de distribution établis et à leurs partenariats à long terme avec les principales institutions de santé.

Le marché a été témoin de plusieurs fusions et acquisitions stratégiques visant à élargir les capacités technologiques et à renforcer la position sur le marché. Les entreprises se concentrent de plus en plus sur l'acquisition de sociétés spécialisées en technologie d'imagerie pour améliorer leurs capacités en intelligence artificielle et en visualisation avancée. Les partenariats de distribution locaux jouent un rôle crucial dans les stratégies de pénétration du marché, les acteurs mondiaux établissant des relations solides avec les prestataires de soins de santé régionaux et les centres d'imagerie. La dynamique concurrentielle est en outre façonnée par les politiques et exigences d'approvisionnement du National Health Service, influençant l'approche commerciale et les stratégies de développement de produits des entreprises.

L'innovation et l'excellence des services sont les moteurs du succès

Pour que les acteurs établis maintiennent et développent leur part de marché, l'accent mis sur l'innovation technologique et des offres de services complètes est devenu crucial. Les entreprises investissent dans le développement de solutions intégrées combinant des capacités avancées d'équipements d'imagerie médicale avec l'analyse de données et l'intelligence artificielle. La capacité à fournir des solutions de bout en bout, incluant la maintenance des équipements, la formation du personnel et l'optimisation des flux de travail, est devenue un facteur de différenciation clé. Les leaders du marché mettent également l'accent sur le développement d'applications spécialisées pour différentes spécialités médicales et créent de la valeur à travers l'amélioration des résultats cliniques et de l'efficacité opérationnelle.

Les nouveaux entrants et les marques challengers doivent se concentrer sur l'identification de niches de marché spécifiques et le développement de solutions innovantes répondant aux besoins non satisfaits dans le domaine de la tomographie computérisée. Les facteurs de succès comprennent l'établissement de relations solides avec les prestataires de soins de santé, l'offre de modèles de tarification compétitifs et la fourniture d'un excellent support après-vente. L'environnement réglementaire, notamment en ce qui concerne la sécurité radiologique et les normes de qualité d'image, continue d'influencer le développement des produits et les stratégies d'entrée sur le marché. Les entreprises doivent également tenir compte de l'accent croissant mis sur les soins de santé fondés sur la valeur et de l'importance croissante des solutions d'imagerie diagnostique intégrées dans leur planification stratégique.

Leaders du secteur de la tomographie computérisée au Royaume-Uni

Canon Medical Systems Corporation (Toshiba Corporation)

Koning corporation

GE Healthcare

Planmeca Group (Planmed OY)

Koninklijke Philips NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- En avril 2022, un nouveau scanner de tomographie computérisée d'une valeur de 1,3 million EUR a été installé au North Tyneside Hospital grâce au financement de 350 millions EUR du Département de la santé et des soins sociaux (DHSC).

- En octobre 2021, au Surrey and Sussex Healthcare NHS Trust, deux nouveaux scanners de tomographie computérisée ont été installés par Canon Medical Systems UK. Ils augmenteront la capacité d'imagerie ambulatoire en réalisant 1 000 examens de tomographie computérisée par mois.

Périmètre du rapport sur le marché de la tomographie computérisée au Royaume-Uni

Selon le périmètre du rapport, la tomographie computérisée (TC) est un procédé d'imagerie qui utilise un équipement à rayons X spécial pour générer une série d'images ou de scans exhaustifs des zones internes du corps. Elle est également appelée tomographie axiale informatisée (TAI), principalement utilisée dans le diagnostic du cancer. Le marché de la tomographie computérisée au Royaume-Uni est segmenté par type (faible nombre de coupes, nombre moyen de coupes et nombre élevé de coupes), par application (oncologie, neurologie, cardiovasculaire, musculo-squelettique et autres applications) et par utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux). Le rapport présente la valeur (en millions USD) pour les segments susmentionnés.

| Faible nombre de coupes |

| Nombre moyen de coupes |

| Nombre élevé de coupes |

| Oncologie |

| Neurologie |

| Cardiovasculaire |

| Musculo-squelettique |

| Autres applications |

| ��ô�辱�ٲ��ܳ� |

| Centres de diagnostic |

| Autres utilisateurs finaux |

| Par type | Faible nombre de coupes |

| Nombre moyen de coupes | |

| Nombre élevé de coupes | |

| Par application | Oncologie |

| Neurologie | |

| Cardiovasculaire | |

| Musculo-squelettique | |

| Autres applications | |

| Par utilisateur final | ��ô�辱�ٲ��ܳ� |

| Centres de diagnostic | |

| Autres utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la tomographie computérisée au Royaume-Uni ?

La taille du marché de la tomographie computérisée au Royaume-Uni devrait atteindre 497,02 millions USD en 2025 et croître à un TCAC de 6,33 % pour atteindre 675,54 millions USD d'ici 2030.

Quelle est la taille actuelle du marché de la tomographie computérisée au Royaume-Uni ?

En 2025, la taille du marché de la tomographie computérisée au Royaume-Uni devrait atteindre 497,02 millions USD.

Qui sont les acteurs clés du marché de la tomographie computérisée au Royaume-Uni ?

Canon Medical Systems Corporation (Toshiba Corporation), Koning corporation, GE Healthcare, Planmeca Group (Planmed OY) et Koninklijke Philips NV sont les principales entreprises opérant sur le marché de la tomographie computérisée au Royaume-Uni.

Quelles années couvre ce rapport sur le marché de la tomographie computérisée au Royaume-Uni, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de la tomographie computérisée au Royaume-Uni était estimée à 465,56 millions USD. Le rapport couvre la taille historique du marché de la tomographie computérisée au Royaume-Uni pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la tomographie computérisée au Royaume-Uni pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: