Taille et part du marché de l'informatique décisionnelle au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

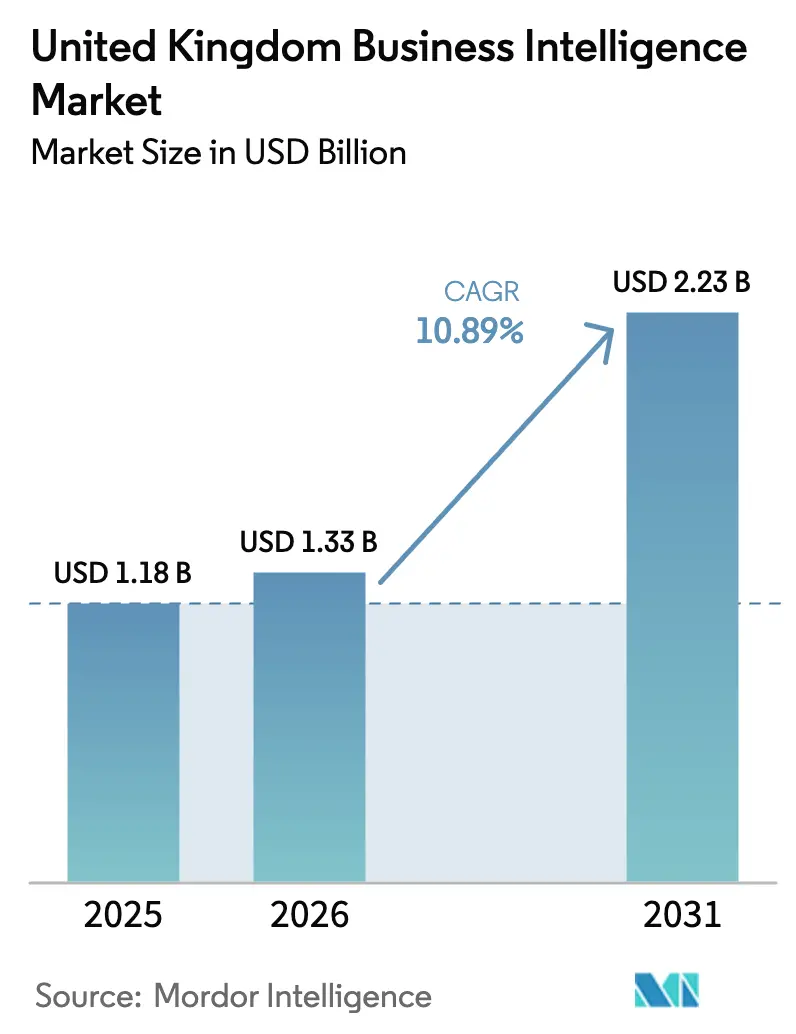

| Taille du marché de l'année de base (2025) | 1.18 Milliards de dollars |

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 2.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.89% CAGR |

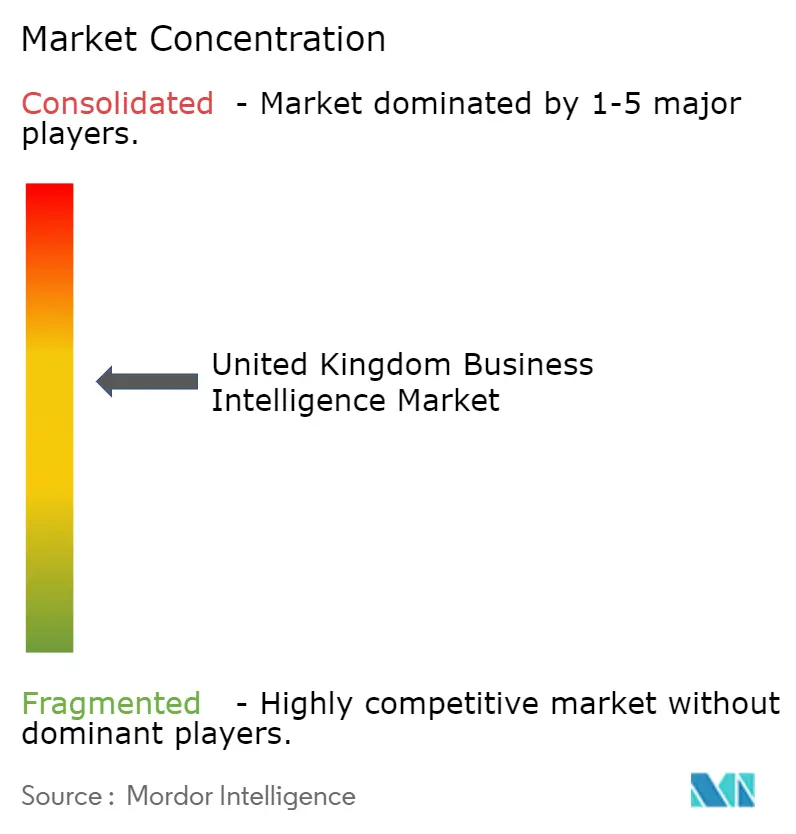

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique décisionnelle au Royaume-Uni par ���ϲ�����

La taille du marché de l'informatique décisionnelle au Royaume-Uni devrait passer de 1,18 milliard USD en 2025 à 1,33 milliard USD en 2026 et devrait atteindre 2,23 milliards USD d'ici 2031, à un TCAC de 10,89 % sur la période 2026-2031. La clarté réglementaire après le Brexit, l'adoption accélérée du cloud parmi les petites et moyennes entreprises, et l'intégration rapide des capacités d'IA générative dans les plateformes d'analyse constituent les principales forces à l'origine de cette expansion. Les fournisseurs qui combinent une gouvernance des données conforme aux exigences réglementaires avec une personnalisation à faible code continuent de capter une attention disproportionnée de la part des acheteurs du secteur bancaire, de la santé et du secteur public. Les investissements s'orientent vers l'analytique intégrée qui élimine les changements de contexte pour les employés de première ligne, tandis que la demande de services de mise en œuvre augmente à mesure que les architectures hybrides deviennent la norme. Dans le même temps, la dette technique persistante, les préoccupations relatives à la souveraineté des données et la pénurie de talents en apprentissage automatique tempèrent la trajectoire de croissance globale.

Principaux enseignements du rapport

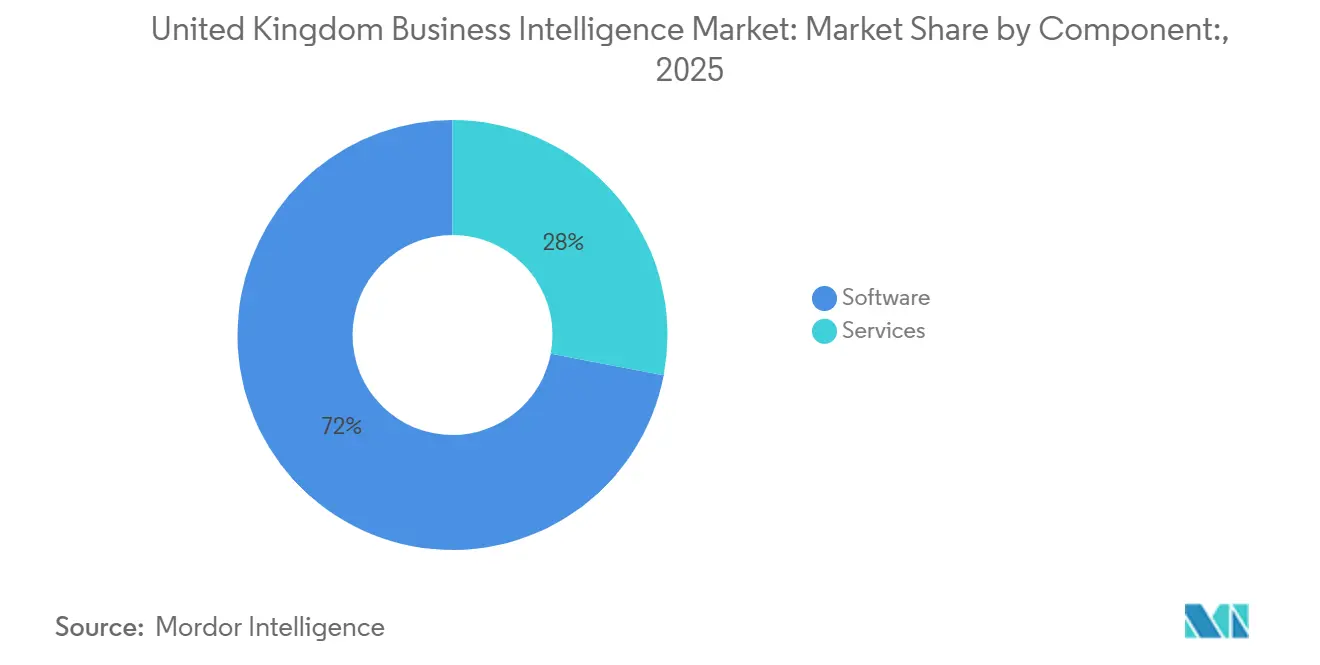

- Par composant, les logiciels représentaient 72,00 % de la part des revenus en 2025, tandis que les services progressent à un TCAC de 15,20 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 64,00 % de la part du marché de l'informatique décisionnelle au Royaume-Uni en 2025 et se développe à un TCAC de 17,80 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 58,00 % de la part en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 18,30 % jusqu'en 2031.

- Par secteur d'utilisation final, la santé et les sciences de la vie progressent à un TCAC de 16,70 %, le plus élevé de tous les secteurs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'informatique décisionnelle au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des flux de données activés par l'IoT | +2.1% | Clusters manufacturiers d'Angleterre, avec répercussions sur l'Écosse et le Pays de Galles | Moyen terme (2-4 ans) |

| Politique axée sur le cloud parmi les PME britanniques | +2.8% | À l'échelle nationale, avec des gains précoces à Londres, Manchester et Édimbourg | Court terme (≤ 2 ans) |

| Besoin d'intelligence décisionnelle en temps réel dans la finance | +1.9% | Quartiers financiers de Londres et d'Édimbourg, avec extension aux pôles régionaux | Court terme (≤ 2 ans) |

| Initiatives gouvernementales de villes intelligentes | +1.5% | Manchester, Birmingham, Leeds, Glasgow, Édimbourg | Long terme (≥ 4 ans) |

| Essor de l'informatique décisionnelle intégrée dans les applications opérationnelles | +1.7% | À l'échelle nationale, plus forte dans les services bancaires, financiers et le commerce de détail | Moyen terme (2-4 ans) |

| Plateformes d'analyse augmentées par l'IA générative | +2.4% | À l'échelle nationale, adoption précoce dans la technologie, les services financiers et la santé | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Politique axée sur le cloud parmi les PME britanniques

Les petites et moyennes entreprises représentent 99,9 % des entreprises britanniques et se tournent vers des solutions d'analyse en mode logiciel-service qui évitent les dépenses d'investissement initiales. L'adoption parmi ces entreprises a augmenté de 34 % entre 2024 et 2025 selon HM Revenue and Customs, plaçant l'informatique décisionnelle juste derrière la messagerie électronique et la comptabilité en termes de popularité.[1]HM Revenue and Customs, "Statistiques sur l'adoption numérique," gov.uk La tarification basée sur la consommation aligne les coûts d'exploitation sur les cycles de revenus, tandis que les subventions gouvernementales abaissent les barrières à l'entrée. Les fournisseurs proposent désormais des modèles sectoriels qui réduisent les délais de mise en œuvre de plusieurs mois à quelques semaines. Malgré cette dynamique, 42 % des PME signalent encore la souveraineté des données et le verrouillage fournisseur comme des obstacles, ce qui favorise les architectures hybrides qui maintiennent les registres sensibles sur site.

Plateformes d'analyse augmentées par l'IA générative

Les interfaces en langage naturel alimentées par de grands modèles de langage démocratisent l'accès à l'analyse. Microsoft Copilot pour Power BI et Salesforce Einstein GPT pour Tableau ont tous deux fait leurs débuts en 2025, permettant aux équipes financières ou marketing de générer des tableaux de bord via des requêtes en langage courant. Les premiers pilotes ont réduit le temps de création des tableaux de bord de 60 %, mais ont soulevé des défis de gouvernance lorsque des informations erronées ont fait surface. Le Bureau du commissaire à l'information a publié des orientations en septembre 2025 rappelant aux entreprises que la responsabilité incombe aux contrôleurs de données, stimulant ainsi la demande de fonctionnalités d'explicabilité et de pistes d'audit.[2]Bureau du commissaire à l'information, "Orientations sur la prise de décision assistée par l'IA," ico.org.uk

Prolifération des flux de données activés par l'IoT

Les fabricants britanniques des Midlands et du Nord-Ouest canalisent les relevés de vibrations et de températures traités en périphérie vers des tableaux de bord cloud qui prédisent les pannes de machines. Les fournisseurs d'énergie ont installé des compteurs intelligents dans 30 millions de foyers, générant des ensembles de données de consommation granulaires désormais exploités pour la tarification dynamique. Seulement 18 % des services publics avaient intégré ces flux dans leurs tableaux de bord de direction d'ici 2025, ce qui laisse entrevoir un potentiel considérable. Un financement public de 170 millions GBP (215 millions USD) via le Fonds de défi pour la stratégie industrielle a accéléré l'adoption des capteurs dans la fabrication avancée.

Besoin d'intelligence décisionnelle en temps réel dans la finance

Les entreprises de services financiers à Londres et à Édimbourg remplacent les traitements par lots nocturnes par des analyses en continu qui ingèrent des transactions et des signaux de crédit en intervalles inférieurs à la seconde. La réglementation Consumer Duty de la Financial Conduct Authority, en vigueur depuis juillet 2024, impose que les recommandations de produits reposent sur des données actuelles et non sur des segments clients obsolètes. Les banques challengers, construites sur des infrastructures cloud natives, traitent déjà plus de 100 millions de transactions mensuelles via des pipelines de streaming qui personnalisent les offres de découvert en temps réel. Les grands établissements traditionnels adaptent leurs cœurs de systèmes centraux avec des couches de streaming d'événements, bien que la pénurie de talents en COBOL et dans les frameworks modernes ralentisse le déploiement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents en analyse avancée | -1.4% | National, aiguë en Écosse, au Pays de Galles et en Irlande du Nord en dehors des grandes villes | Long terme (≥ 4 ans) |

| Préoccupations relatives à la résidence et à la souveraineté des données après le Brexit | -1.1% | National, particulièrement pour les services financiers et le secteur public | Moyen terme (2-4 ans) |

| Coût élevé des plateformes de données modernes pour les PME | -0.9% | National, concentré dans le commerce de détail, l'hôtellerie et les fabricants régionaux | Court terme (≤ 2 ans) |

| Complexités d'intégration des systèmes informatiques hérités | -0.8% | Entreprises d'Angleterre et d'Écosse avec des systèmes ERP et des ordinateurs centraux vieux de plusieurs décennies | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pénurie de talents en analyse avancée

Tech Nation a recensé un déficit de 178 000 professionnels de la technologie en 2025, un écart qui contraint directement les déploiements d'informatique décisionnelle. Les grandes entreprises font souvent appel à des cabinets de conseil pour combler ce manque, mais les entreprises de taille intermédiaire ne disposent pas de budgets comparables. Bien que les universités élargissent leurs cohortes en science des données, les diplômés gravitent fréquemment vers des postes technologiques mieux rémunérés ou émigrent. L'Apprenticeship Levy redirige 0,5 % de la masse salariale des grandes entreprises vers la formation, mais les employeurs soutiennent que les formations intensives de six mois créent des techniciens de niveau intermédiaire plutôt que des stratèges capables de formuler des questions métier.

Préoccupations relatives à la résidence et à la souveraineté des données après le Brexit

La fin de l'adéquation avec l'UE a contraint les entreprises britanniques à adopter des clauses contractuelles types ou des règles d'entreprise contraignantes lors de l'exportation de données personnelles. Le Bureau du commissaire à l'information a émis 14 avis d'exécution en 2025 pour des transferts illicites, renforçant la pression pour maintenir les données à l'intérieur des frontières britanniques. Les organismes publics sont purement et simplement interdits de stocker des ensembles de données classifiées à l'étranger, ce qui pousse les fournisseurs d'analyse vers des offres de cloud souverain. Les multinationales exploitent parfois des environnements bifurqués : une infrastructure pour les clients de l'UE, une autre pour les opérations britanniques.[3]Bureau du commissaire à l'information, "Actions d'exécution 2025," ico.org.uk

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services connaissent une forte croissance à mesure que la complexité augmente

Les dépenses en logiciels représentaient 72,00 % de la part du marché de l'informatique décisionnelle au Royaume-Uni en 2025, soulignant la position bien établie de plateformes telles que Power BI, SAP Analytics Cloud et Tableau. Les projets de mise en œuvre deviennent cependant plus complexes à mesure que les entreprises migrent leurs anciennes suites de rapports vers le cloud et intègrent des modèles d'IA dans les tableaux de bord. Les intégrateurs de systèmes supervisent désormais la remédiation de la qualité des données, les tests d'acceptation utilisateur et la gouvernance multi-cloud, qui peuvent s'étendre sur 18 mois et dépasser 5 millions GBP (6,3 millions USD).

Les revenus des services augmentent en conséquence à un rythme annuel de 15,20 %. Les fournisseurs regroupent les licences avec des tableaux de bord préconfigurés, des formations et des pipelines de données gérés, réduisant ainsi les cycles de déploiement pour les PME. Les cabinets de conseil commercialisent également des abonnements d'analyse en mode service qui donnent aux clients un accès fractionné à des data scientists et des ingénieurs DevOps. Il en résulte un cercle vertueux : la complexité technique croissante stimule la demande d'expertise, et cette expertise amplifie la valeur tirée des investissements logiciels, élargissant ainsi le chiffre d'affaires global du marché de l'informatique décisionnelle au Royaume-Uni.

Par mode de déploiement : la domination du cloud s'accélère

Les déploiements cloud ont capté 64,00 % de la part du marché de l'informatique décisionnelle au Royaume-Uni en 2025, validant la politique Cloud First du gouvernement qui exige que les organismes publics privilégient les solutions hébergées. L'attrait est évident : mises à niveau automatiques, facturation à l'usage et accès mondial pour les effectifs hybrides. Même les banques les plus prudentes adoptent des environnements cloud sandbox pour les charges de travail de développement et de test, tout en maintenant les registres sensibles sur site.

La taille du marché de l'informatique décisionnelle au Royaume-Uni attribuable au cloud devrait se développer à un TCAC de 17,80 %, aidée par des régions de cloud souverain exploitées par des hyperscalers sous juridiction juridique britannique. Les fabricants et les systèmes de santé adoptent de plus en plus des modèles hybrides, conservant localement les données sensibles à la latence et transférant les charges de travail analytiques vers le cloud public pour bénéficier d'une mise à l'échelle. Les déploiements sur site dans le marché de l'informatique décisionnelle britannique persisteront dans les environnements soumis à des exigences extrêmes de résidence ou d'isolation, mais les architectures hybrides qui équilibrent contrôle et élasticité deviennent la norme.

Par taille d'organisation : les PME comblent l'écart

Les grandes entreprises représentaient 58,00 % des dépenses en 2025, reflétant leurs budgets plus importants, leurs patrimoines de données complexes et leurs relations de longue date avec des fournisseurs qui regroupent l'analyse avec des suites technologiques plus larges. Au sein de la taille du marché de l'informatique décisionnelle au Royaume-Uni allouée aux niveaux organisationnels, ces entreprises ancrent encore la plupart des contrats pluriannuels impliquant la remédiation de la qualité des données, des programmes de gestion du changement et des conseils de gouvernance interfonctionnels. Néanmoins, les directeurs financiers examinent désormais plus attentivement le coût total de possession, orientant certaines charges de travail vers des environnements cloud sandbox à tarification à la consommation tout en maintenant les registres à haut risque sur site. Cette approche hybride préserve le contrôle sur les données réglementées tout en offrant aux équipes de développement un calcul élastique pour l'expérimentation, accélérant les cycles de preuve de concept de plusieurs mois à quelques semaines. L'urgence au niveau du conseil d'administration d'intégrer des modèles prédictifs dans la prise de décision quotidienne renforce la demande de centres d'excellence analytiques dédiés, dotés d'ingénieurs de données, de coaches en développement citoyen et de spécialistes du domaine qui transforment les informations en routines opérationnelles.

Les petites et moyennes entreprises réécrivent le scénario de croissance en adoptant l'analyse cloud à un TCAC de 18,30 %, un rythme presque double de celui de leurs homologues plus grandes. Des programmes gouvernementaux tels que Help to Grow: Digital subventionnent jusqu'à 50 % des coûts de logiciels éligibles, tandis que des niveaux de démarrage tarifés en dessous de 50 GBP (63 USD) par utilisateur et par mois rendent les outils de niveau entreprise accessibles aux détaillants familiaux et aux fabricants régionaux. Ces entreprises commencent généralement par des tableaux de bord prêts à l'emploi pour la gestion des stocks, le marketing ou la visibilité des flux de trésorerie, puis intègrent des recommandations d'apprentissage automatique à mesure que la maturité des données s'améliore. Le taux de désabonnement reste plus élevé que dans le segment des grandes entreprises, car les PME expérimentent avec plusieurs fournisseurs à la recherche de la solution idéale, une dynamique qui pénalise les plateformes manquant d'interfaces intuitives ou d'intégration guidée. Les fournisseurs qui proposent une modélisation des données à faible code, du contenu de formation intégré et un suivi proactif de la réussite client sont les mieux positionnés pour transformer les pilotes en phase initiale en renouvellements pluriannuels, élargissant ainsi leur part du marché de l'informatique décisionnelle au Royaume-Uni.

Par secteur d'utilisation final : la santé s'impose comme leader de la croissance

Les services bancaires, financiers et d'assurance ont contribué à 26,00 % des dépenses en 2025, soutenus par l'analyse des risques en temps réel et le reporting réglementaire. Pourtant, la santé et les sciences de la vie dominent le classement de la croissance avec un TCAC de 16,70 %. Le Service national de santé déploie des plateformes fédérées qui relient les dossiers de santé électroniques, l'imagerie et la génomique, permettant la gestion de la santé des populations.

Les entreprises pharmaceutiques exploitent l'analyse pour accélérer la découverte de médicaments et la pharmacovigilance, tandis que les organismes du secteur public utilisent des tableaux de bord pour optimiser l'allocation des ressources. D'autres secteurs, notamment le commerce de détail, la fabrication et les services publics, continuent d'investir dans la télémétrie activée par l'IoT pour la maintenance prédictive et l'optimisation de la chaîne d'approvisionnement, renforçant ainsi la dynamique globale du marché de l'informatique décisionnelle au Royaume-Uni.

Analyse géographique

L'Angleterre a généré 46,00 % des revenus en 2025 grâce à la force des écosystèmes financiers et technologiques de Londres. Des villes secondaires telles que Manchester, Birmingham et Leeds sont devenues des pôles d'analyse dynamiques, soutenues par des investissements publics dans le haut débit et la délocalisation de fonctions gouvernementales hors de la capitale. Les programmes de villes intelligentes dans ces métropoles stimulent la demande de tableaux de bord en temps réel intégrant les données de transport, d'énergie et de sécurité.

La part de l'Écosse est plus modeste mais en croissance, la plus rapide parmi les nations du Royaume-Uni. Le noyau fintech d'Édimbourg, la fabrication avancée de Glasgow et le financement gouvernemental décentralisé de 120 millions GBP (152 millions USD) pour l'infrastructure de données convergent pour attirer des fournisseurs à la recherche de marchés moins saturés. Le Pays de Galles et l'Irlande du Nord sont en retrait en termes absolus, mais bénéficient des fonds de nivellement destinés aux compétences numériques et à la connectivité. Les entreprises nord-irlandaises naviguent également dans les régimes de protection des données britanniques et européens lorsqu'elles servent des clients transfrontaliers, ce qui ajoute de la complexité mais crée également des opportunités de conseil.

Les disparités régionales en matière de haut débit, de capital-risque et de talents en analyse freinent encore une adoption uniforme. Le marché de l'informatique décisionnelle au Royaume-Uni devrait cependant réduire cet écart à mesure que les programmes de formation arrivent à maturité et que les régions de cloud souverain se multiplient. L'Angleterre conservera vraisemblablement son leadership jusqu'en 2031, mais le soutien politique de l'Écosse et sa base technologique en pleine croissance la positionnent comme le moteur de croissance à long terme.

Paysage concurrentiel

La concentration du marché est modérée, Microsoft, SAP et Salesforce détenant collectivement environ 40 % de la part en 2025. Leur avantage réside dans leurs vastes bases installées dans les suites de productivité, ERP et CRM qui orientent naturellement les clients vers des modules d'analyse natifs. Les acteurs de niveau intermédiaire tels que Qlik, IBM et Oracle restent influents, répondant aux besoins des secteurs réglementés avec des accélérateurs spécifiques au domaine et des options sur site.

Les nouveaux entrants, notamment ThoughtSpot, Sisense et Domo, capitalisent sur les architectures cloud natives, la tarification à la consommation et les interfaces en langage naturel. Les alternatives open source comme Apache Superset et Metabase sont populaires parmi les startups technologiques qui valorisent la personnalisation et les faibles coûts de licence, bien qu'elles nécessitent davantage d'ingénierie interne. Les impératifs stratégiques tournent autour de l'intégration de l'IA dans toute la pile, de la formation de partenariats avec les fournisseurs cloud pour optimiser les performances, et du regroupement de services gérés qui soulagent les acheteurs de la charge DevOps.

Les acquisitions sont fréquentes, les acteurs établis comblant leurs lacunes en matière de préparation des données, d'informatique décisionnelle intégrée et de solutions verticales. Des espaces blancs subsistent dans des secteurs tels que l'éducation, l'hôtellerie et les services professionnels où la pénétration est encore inférieure à 30 %. Le reporting de durabilité et l'analyse environnementale, sociale et de gouvernance constituent des niches émergentes, stimulées par les obligations réglementaires de divulgation. La différenciation concurrentielle se déplace des fonctionnalités de visualisation de base vers les préconfigurationspar domaine, les outils de gouvernance et l'économie du coût total de possession.

Leaders du secteur de l'informatique décisionnelle au Royaume-Uni

Microsoft Corporation

SAP SE

Salesforce Inc. (Tableau)

IBM Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Microsoft a annoncé la disponibilité générale de Fabric dans les régions de cloud souverain britanniques, permettant aux clients du secteur public et des services financiers de se conformer aux exigences de résidence des données.

- Octobre 2025 : Salesforce a élargi ses effectifs d'ingénierie au Royaume-Uni de 300 postes dédiés aux améliorations de Tableau axées sur les tableaux de bord d'explicabilité et les pistes d'audit.

- Septembre 2025 : SAP s'est associé au Service national de santé pour déployer SAP Analytics Cloud dans 15 systèmes de soins intégrés dans le cadre d'un projet de 18 millions GBP (22,8 millions USD).

- Août 2025 : Qlik a acquis une startup londonienne spécialisée dans la gouvernance des données, intégrant le suivi de la lignée et l'application des politiques dans Qlik Sense.

Périmètre du rapport sur le marché de l'informatique décisionnelle au Royaume-Uni

L'informatique décisionnelle fait référence à l'infrastructure procédurale et technique qui collecte, sauvegarde et analyse les données générées par les activités d'une entreprise. L'informatique décisionnelle est un terme large qui englobe l'exploration de données, l'analyse des processus, l'évaluation comparative des performances et l'analyse descriptive. L'informatique décisionnelle analyse les données d'une entreprise et les présente sous forme de rapports faciles à comprendre, de métriques de performance et de tendances qui aident la direction à prendre des décisions.

Le rapport sur le marché de l'informatique décisionnelle au Royaume-Uni est segmenté par composant (logiciels, services), mode de déploiement (sur site, cloud, hybride), taille d'organisation (PME, grandes entreprises), fonctionnalité (rapports, exploration de données, gestion des performances, tableaux de bord), secteur d'utilisation final (BFSI, informatique et télécommunications, commerce de détail, fabrication, secteur public, santé, énergie, autres) et géographie (Angleterre, Écosse, Pays de Galles, Irlande du Nord). Les prévisions du marché sont en valeur (USD).

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Services bancaires, financiers et d'assurance |

| Technologies de l'information et télécommunications |

| Commerce de détail et biens de consommation |

| Fabrication et logistique |

| Santé et sciences de la vie |

| Autres secteurs d'utilisation final |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par taille d'organisation | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par secteur d'utilisation final | Services bancaires, financiers et d'assurance |

| Technologies de l'information et télécommunications | |

| Commerce de détail et biens de consommation | |

| Fabrication et logistique | |

| Santé et sciences de la vie | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'informatique décisionnelle au Royaume-Uni en 2031 ?

Il est prévu qu'il atteigne 2,23 milliards USD d'ici 2031, avec un TCAC de 10,89 %.

Quel mode de déploiement se développe le plus rapidement ?

Les déploiements cloud progressent à un TCAC de 17,80 %, soutenus par la politique Cloud First du gouvernement et les régions de cloud souverain.

Quel secteur connaîtra la plus forte croissance jusqu'en 2031 ?

La santé et les sciences de la vie sont en tête avec un TCAC de 16,70 %, portées par les investissements du Service national de santé dans des plateformes de données fédérées.

Comment les petites et moyennes entreprises influencent-elles la dynamique du marché ?

Les PME adoptent des solutions d'analyse cloud à faible coût à un TCAC de 18,30 %, réduisant l'écart avec les grandes entreprises et stimulant la demande de plateformes intuitives.

Quel frein majeur pourrait ralentir l'adoption ?

Une pénurie persistante de talents en analyse avancée, estimée à 178 000 postes non pourvus en 2025, contraint la livraison des projets pour de nombreuses organisations.

Dernière mise à jour de la page le: