Taille et part du marché des équipements de désinfection aux ultraviolets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.22 Milliards de dollars |

| Taille du Marché (2031) | 13.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements de désinfection aux ultraviolets par ���ϲ�����

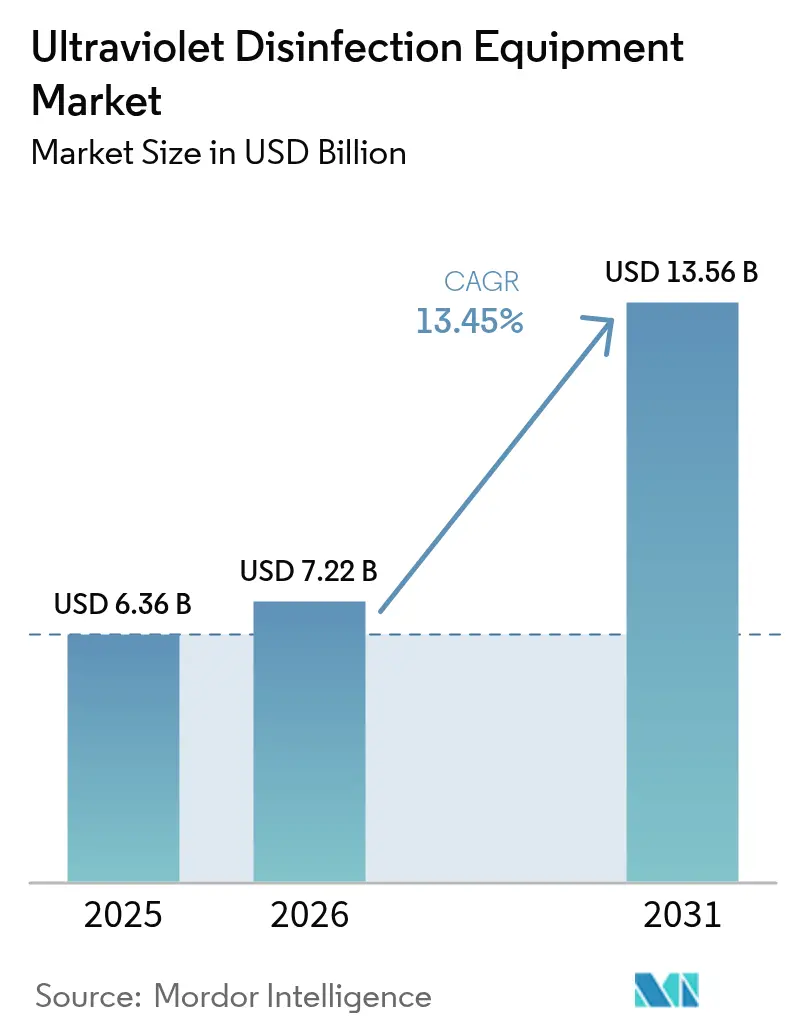

La taille du marché des équipements de désinfection aux ultraviolets devrait croître de 6,36 milliards USD en 2025 à 7,22 milliards USD en 2026, et devrait atteindre 13,56 milliards USD d'ici 2031, à un CAGR de 13,45 % sur la période 2026-2031. Les préoccupations mondiales accrues concernant la désinfection sans produits chimiques, le durcissement des normes relatives aux PFAS et aux sous-produits de désinfection (DBP), ainsi que la baisse rapide des coûts des LED UV-C renforcent la demande à long terme. La recherche sur les UV à grande distance élargit l'espace adressable de la technologie, tandis que l'intégration verticale au sein de la chaîne d'approvisionnement des semi-conducteurs s'impose comme un avantage concurrentiel décisif. Parallèlement, les modèles de revenus fondés sur les services gagnent du terrain, les services publics et les hôpitaux accordant la priorité à des coûts de cycle de vie prévisibles. Ces mutations simultanées indiquent un marché adressable structurellement plus large pour les équipements de désinfection aux ultraviolets dans les services publics municipaux, les établissements de santé et l'immobilier commercial.

Points clés du rapport

- Par composant, les lampes UV ont conservé 57,35 % de la part du marché des équipements de désinfection aux ultraviolets en 2025 ; les systèmes à LED UV-C affichent la croissance la plus rapide avec un CAGR de 17,65 % jusqu'en 2031.

- Par puissance nominale, les unités de puissance moyenne (10-999 kW) ont dominé avec une part de revenu de 48,20 % en 2025, tandis que les unités de faible puissance (< 10 kW) s'étendent à un CAGR de 12,35 % jusqu'en 2031.

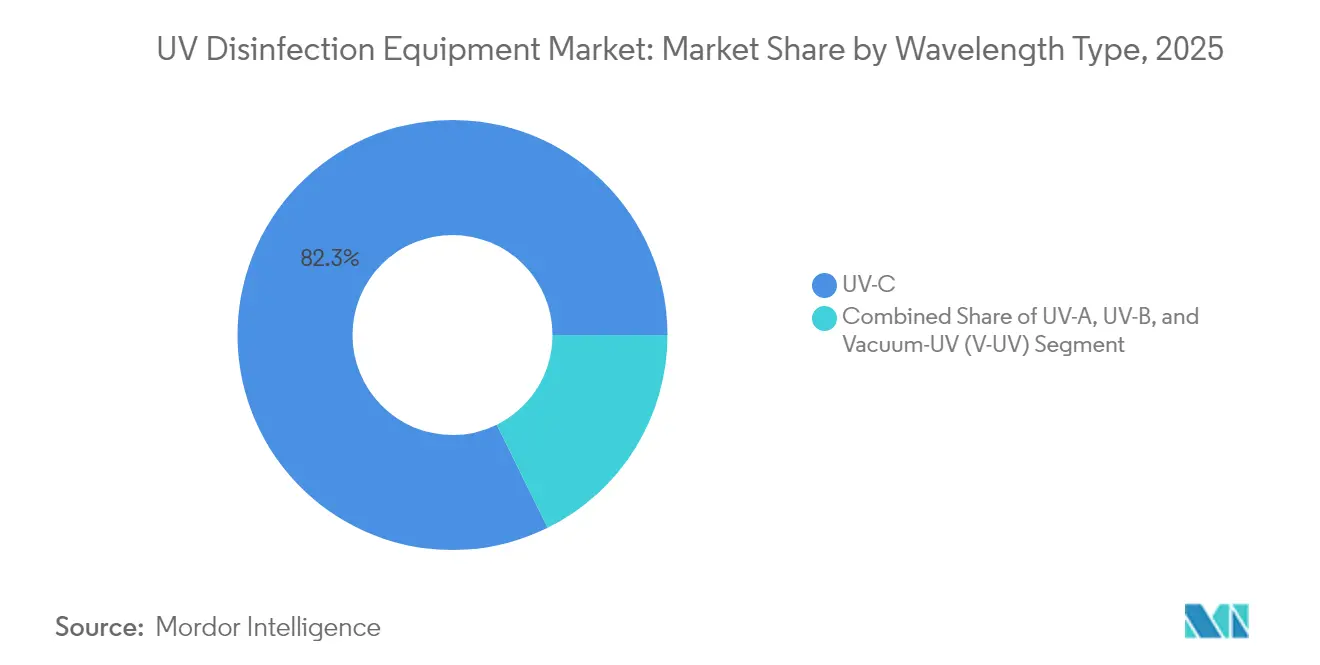

- Par longueur d'onde, l'UV-C détenait 82,30 % de la taille du marché des équipements de désinfection aux ultraviolets en 2025 ; les solutions UV sous vide devraient progresser à un taux composé de 18,55 % jusqu'en 2031.

- Par mobilité, les installations fixes représentaient 65,10 % du revenu 2025, tandis que les tours portables affichent le CAGR le plus élevé à 15,05 % jusqu'en 2031.

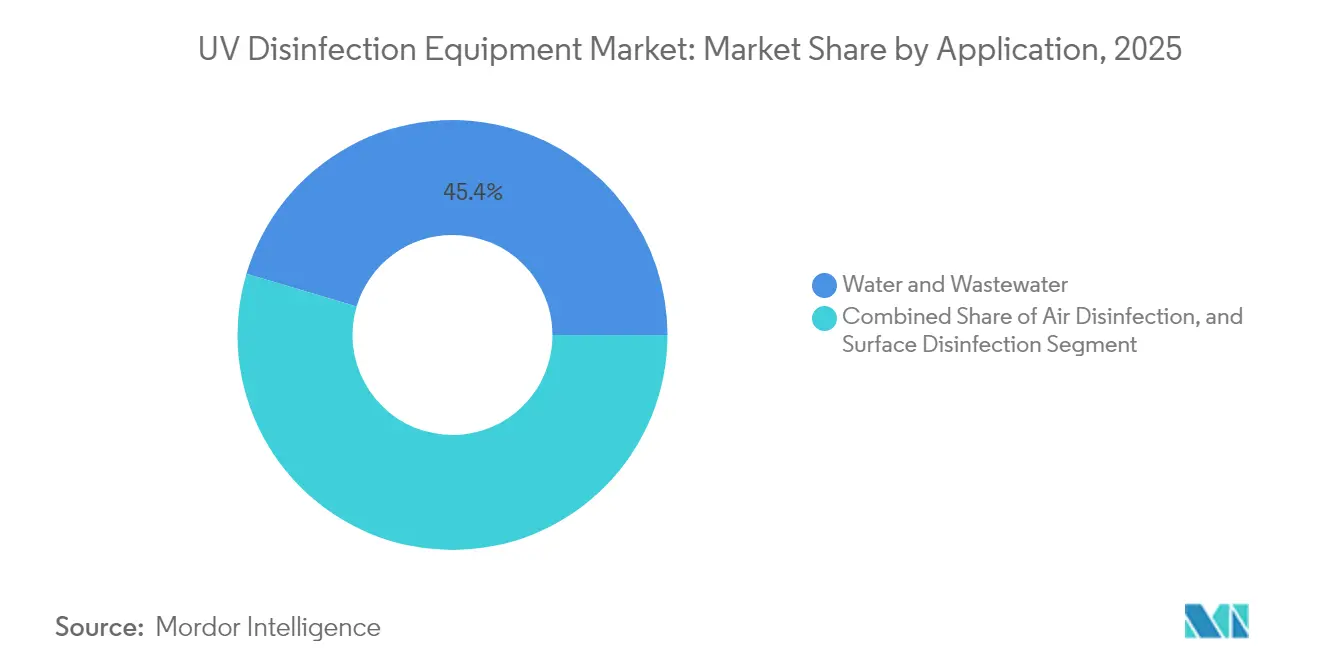

- Par application, les solutions pour l'eau et les eaux usées représentaient 45,40 % du marché des équipements de désinfection aux ultraviolets en 2025 ; les systèmes de désinfection de l'air sont en passe d'atteindre un CAGR de 13,7 %.

- Par utilisateur final, les services publics municipaux ont généré 37,40 % du revenu 2025 ; les établissements de santé affichent la plus forte progression avec un CAGR de 12,05 % sur la période 2026-2031.

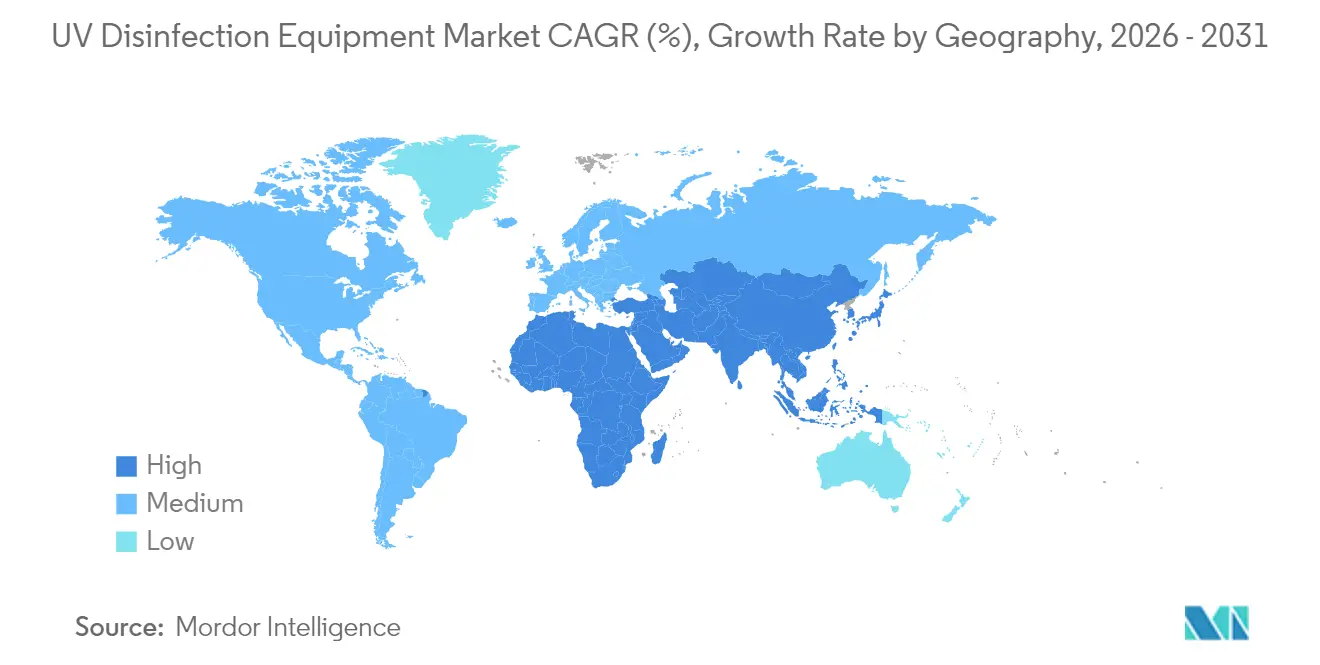

- Par géographie, l'Asie-Pacifique représentait 33,60 % de la part du marché des équipements de désinfection aux ultraviolets en 2025, et devrait se développer à un CAGR de 10,95 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de désinfection aux ultraviolets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations PFAS et DBP dans les eaux municipales | +4.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Modernisation des systèmes CVC commerciaux avec des LED UV-C | +3.4% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats zéro produit chimique dans l'alimentation et les boissons | +2.7% | Mondial | Moyen terme (2-4 ans) |

| Projets de réutilisation de l'eau dans les économies du CCG | +2.1% | Moyen-Orient | Long terme (≥ 4 ans) |

| Dépenses en matière de lutte contre les infections en Europe occidentale | +1.4% | Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Des réglementations PFAS et DBP plus strictes accélèrent l'adoption des UV dans l'eau potable municipale

Les nouvelles limites PFAS finalisées par l'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� et les démarches parallèles de l'Union européenne contraignent les services publics à rechercher des procédés d'oxydation avancés qui n'augmentent pas les résidus chimiques. Les trains AOP à base d'UV permettent d'éliminer jusqu'à 99 % des PFAS et de réduire simultanément la demande en chlore, abaissant la formation de trihalométhanes de 37 % à l'usine de traitement de l'eau de Sweeney. Ces avantages en matière de double conformité, combinés à la baisse des prix des LED, dynamisent les pipelines d'approvisionnement.

Adoption rapide des modules de modernisation UV-C à LED dans les systèmes CVC commerciaux

Les stratégies de ventilation à débit contrôlé associent désormais des LED UV-C à allumage instantané aux systèmes de bâtiments intelligents. Des gains d'efficacité des serpentins de 10 à 20 %, des délais de retour sur investissement documentés inférieurs à 24 mois, et des réductions de 90 % des agents pathogènes aéroportés propulsent l'adoption aux É�ٲ��ٲ�-���Ծ��� et au Japon.[1]Hydronics Hub, "Surveillance de la désinfection UV-C pour l'efficacité et les économies d'énergie des systèmes CVC," hydronicshub.comLes propriétaires d'immeubles apprécient les faibles coûts de cycle de vie et la maintenance plus aisée par rapport aux lampes à mercure.

Essor des mandats zéro produit chimique imposés par les grands acteurs de l'alimentation et des boissons

Les transformateurs alimentaires mondiaux qui visent des opérations sans résidus avant 2028 déploient des équipements UV-C pour le traitement des surfaces, de l'air et des eaux de process. Des réductions de trois logarithmes des agents pathogènes et des extensions de durée de conservation de deux jours ont été enregistrées sur des lignes de plats prêts à consommer, sans humidité ni produits chimiques favorisant la recroissance microbienne.[2]Patras A. et al., "Inactivation par UV-C de microorganismes dans des gouttelettes sur des surfaces en contact avec des aliments," Frontiers in Food Science and Technology, frontiersin.orgCe moteur génère une demande directe en équipements et des opportunités de services récurrents.

Forte progression des dépenses hospitalières en matière de lutte contre les infections en Europe occidentale

Les hôpitaux d'Europe occidentale font face aux pressions liées à la résistance aux antibiotiques et aux contraintes de personnel. Les appareils UV-C pour les chambres réduisent les infections associées aux soins de santé jusqu'à 30 % et diminuent la charge de travail de nettoyage, générant des économies annuelles d'environ 605 EUR par lit. Les cadres de passation de marchés incluent désormais les UV comme standard pour les unités d'isolement, entraînant des cycles réguliers de remplacement des équipements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé en USD/mW des LED UV profondes par rapport aux lampes à mercure basse pression | -2.7% | Mondial | Moyen terme (2-4 ans) |

| Défis liés à l'ombrage et à la turbidité dans les eaux usées industrielles | -2.1% | Mondial, avec un impact plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité de l'élimination progressive des lampes Hg existantes liée à la Convention de Minamata | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Normes de certification fragmentées en ASEAN | -1.2% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût élevé en USD/mW des LED UV profondes par rapport aux lampes à mercure basse pression

Le rendement par paroi moyen des LED UV profondes est inférieur à celui des sources à mercure, ce qui gonfle les dépenses d'investissement pour les installations à fort débit. L'écart dépasse 300 % dans certains projets municipaux, retardant les déploiements à grande échelle de LED. Des gains d'efficacité annuels proches de 20 % et le renforcement des restrictions sur le mercure réduisent cet écart, mais la parité économique est peu probable avant 2027, ce qui contraint le marché des équipements de désinfection aux ultraviolets dans les segments sensibles aux coûts.

Défis liés à l'ombrage et à la turbidité dans les eaux usées industrielles

Les matières en suspension élevées et la coloration protègent fréquemment les microbes de l'exposition aux UV, réduisant les taux d'inactivation logarithmique de 30 à 50 % dans les flux industriels par rapport à l'eau municipale.[4]Sun W. et al., "Application de la technologie ultraviolette dans l'approvisionnement en eau urbain et le traitement des eaux usées en Chine," Water Research X, doi.orgLes prétraitements importants ou les réacteurs surdimensionnés augmentent les coûts, limitant l'adoption dans le secteur textile et la pétrochimie où les conditions fluctuent fortement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : les LED UV-C perturbent la domination traditionnelle des lampes

La taille du marché des équipements de désinfection aux ultraviolets pour les composants s'élevait à 4,19 milliards USD en 2025, avec les lampes UV représentant 57,35 % du revenu. Cependant, les systèmes à LED UV-C à semi-conducteurs progressent à un taux composé de 17,65 % et érodent la domination des lampes en supprimant le mercure, en réduisant le temps de préchauffage et en s'intégrant parfaitement aux commandes compatibles IoT. La part de marché des équipements de désinfection aux ultraviolets des unités LED est en passe de dépasser 25 % d'ici 2031, à mesure que les courbes de coûts s'améliorent. Les capteurs auxiliaires gagnent en importance, fournissant une vérification de l'irradiance en temps réel qui satisfait aux pistes d'audit de plus en plus strictes. Les chambres de réacteur exploitent désormais une hydraulique optimisée et des revêtements en quartz avancés pour atténuer l'ombrage, tandis que les ballasts intelligents permettent une maintenance prédictive qui réduit les coûts de cycle de vie de 25 %.

En complément de ces évolutions, les fournisseurs intégrés verticalement regroupent les moteurs LED, les pilotes et les logiciels de surveillance dans des ensembles mono-OEM, facilitant la passation de marchés pour les petits services publics. Les allocations de capital évoluent également des équipements initiaux vers des contrats de service pluriannuels qui combinent le renouvellement du matériel, l'étalonnage des capteurs et l'analyse sous une seule redevance. Cela favorise les fabricants disposant de réseaux de service sur le terrain et de plateformes de support en nuage.

Par puissance nominale : les systèmes de faible puissance gagnent de l'élan

Les ensembles de puissance moyenne (10-999 kW) ont généré la majorité des installations en 2024, mais les systèmes de faible puissance inférieurs à 10 kW se développent rapidement dans les résidences, les cabinets dentaires et les dispositifs au point d'utilisation. Les LED à allumage instantané conviennent aux cycles de fonctionnement intermittents, réduisant la consommation d'énergie et les déploiements de désinfection pièce par pièce. Pendant ce temps, les réacteurs à haute puissance supérieure à 1 MW restent indispensables pour les méga-installations, mais font face à des perspectives limitées en termes de nouvelles constructions dans les marchés OCDE saturés. Dans les économies en développement, la croissance urbaine soutient encore une demande stable en puissance moyenne, bien que des projets pilotes de traitement décentralisé commencent à détourner le capital incrémental vers des nœuds de faible puissance regroupés.

Les feuilles de route technologiques révèlent que les puces LED de prochaine génération peuvent atteindre une puissance optique de 180 mW à coût réduit, permettant aux fabricants de reconfigurer des matrices plus petites en formats de cartouche flexibles. Ces cartouches simplifient le remplacement sur le terrain et réduisent considérablement les temps d'arrêt, une proposition attrayante pour les chaînes hôtelières et les petits hôpitaux. En conséquence, les modèles de services facturant à l'heure de fonctionnement plutôt qu'à l'unité devraient accélérer la pénétration des unités de faible puissance durant la période 2026-2031.

Par type de longueur d'onde : l'UV sous vide émerge comme technologie de rupture

Les longueurs d'onde UV-C sous-tendent actuellement 82,30 % du revenu en raison de décennies de données de performance empiriques et de tables de crédits logarithmiques validées et établies. Pourtant, les systèmes UV sous vide, émettant en dessous de 200 nm, présentent une oxydation supérieure des composés organiques récalcitrants et affichent le CAGR le plus rapide à 18,55 %. Des études académiques montrent une dégradation améliorée des micropolluants, encourageant les services publics au Japon et en Allemagne à expérimenter des réacteurs combinés UV-C + UV sous vide pour un contrôle intégré des agents pathogènes et des substances chimiques. Les dispositifs UV à grande distance (200-230 nm) ouvrent une nouvelle frontière en inactivant les virus dans les espaces occupés sans endommager les tissus humains ; des essais contrôlés enregistrent une réduction de 98,4 % des agents pathogènes aéroportés.

Les fabricants repensent les géométries des réacteurs pour exploiter l'exposition multipassage et minimiser la production d'ozone. Pendant ce temps, les produits UV-A et UV-B de niche continuent à desservir les lignes de photocatalyse et de durcissement où la désinfection est secondaire. Cette gamme diversifiée de longueurs d'onde renforce le marché des équipements de désinfection aux ultraviolets, permettant aux fournisseurs de faire correspondre des contaminants spécifiques et des points de référence réglementaires sur une seule plateforme modulaire.

Par mobilité : les systèmes portables répondent aux exigences de flexibilité

Les réacteurs fixes intégrés dans les canalisations, les bassins et les unités de traitement de l'air représentaient 65,10 % du revenu 2025, reflétant la base installée dans les installations municipales et industrielles. Les tours portables, les robots et les systèmes sur chariot bénéficient cependant d'un CAGR de 15,05 %, les hôpitaux, les compagnies aériennes et les salles de spectacle les déployant pour des traitements localisés. Les capteurs à retour instantané indiquent aux utilisateurs la dose délivrée, renforçant la confiance et soutenant la documentation de conformité. La taille du marché des équipements de désinfection aux ultraviolets pour les unités mobiles a atteint 1,28 milliard USD en 2025 et devrait doubler d'ici 2031.

Les modernisations en gaine offrent une voie hybride en montant des réseaux UV dans les plenum CVC existants sans démontage majeur. Les chaînes de distribution ont commencé à spécifier des modernisations dans les contrats de bail pour standardiser la qualité de l'air intérieur dans leurs portefeuilles. Les chercheurs en robotique explorent la navigation autonome et la cartographie en temps réel pour étendre la couverture UV dans des espaces encombrés, en phase avec les tendances de pénurie de main-d'œuvre et les mandats de lutte contre les infections.

Par application : la désinfection de l'air connaît une croissance rapide

Le traitement de l'eau et des eaux usées est resté l'application principale, représentant 45,40 % du chiffre d'affaires 2025. Les obligations réglementaires persistantes pour l'élimination de la cryptosporidium et la conformité aux PFAS rendent les UV indispensables. Néanmoins, les unités de désinfection de l'air progressent le plus rapidement à un CAGR de 13,7 %, portées par les programmes de bien-être au travail, les subventions pour la qualité de l'air dans les écoles et la modernisation des transports en commun. Les réseaux de LED UV-C intégrés dans les gaines d'alimentation réduisent la charge en agents pathogènes sans augmenter la perte de charge, un facteur différenciant essentiel dans les modernisations contraintes en énergie.

Les équipements de désinfection des surfaces gagnent en importance dans le montage électronique, où les résidus chimiques peuvent endommager les composants sensibles. Les transformateurs alimentaires utilisent des tunnels UV montés sur convoyeur pour prolonger la durée de conservation et limiter le risque de rappel. Les cas d'utilisation des eaux de process industrielles restent robustes dans les secteurs pharmaceutique et de la microélectronique, qui nécessitent une eau ultrapure exempte de biofilm. Collectivement, les synergies entre applications renforcent les fournisseurs de plateformes capables d'offrir des tableaux de bord de contrôle unifiés et des pièces de rechange standardisées.

Par utilisateur final : les établissements de santé en tête de l'adoption

Les services publics municipaux représentaient 37,40 % des dépenses en 2025, reflétant les actifs fixes à grande échelle et les facteurs réglementaires. Les hôpitaux, cliniques et établissements de soins de longue durée affichent un CAGR de 12,05 % à mesure que les budgets de lutte contre les infections augmentent. Des études évaluées par des pairs mesurant une réduction de 30 % des infections associées aux soins de santé et un retour sur investissement rapide stimulent les pipelines d'approvisionnement. Les fabricants industriels adoptent les UV pour soutenir les objectifs zéro produit chimique, tandis que les propriétaires de bureaux commerciaux intègrent les UV dans les certifications bien-être pour attirer les locataires. Les niches résidentielles et aquacoles, bien que plus petites, bénéficient de modules LED compacts qui simplifient l'installation et la surveillance.

Les hôpitaux intègrent les UV à la fois dans les robots de désinfection des chambres et dans les systèmes d'eau en ligne alimentant les machines à glace et les appareils d'endoscopie. Les assureurs en Europe accordent désormais des crédits pour le déploiement d'UV dans le calcul des primes, offrant une incitation financière indirecte. Pendant ce temps, les piscicultures signalent des taux de survie plus élevés lorsque les UV sont utilisés pour contrôler les agents pathogènes d'origine hydrique, un segment d'extension prometteur.

Analyse géographique

L'Asie-Pacifique commandait une part de revenu de 33,60 % en 2025, la plus élevée parmi toutes les régions, et devrait croître à un CAGR de 10,95 % jusqu'en 2031. Le 14e plan quinquennal de la Chine met l'accent sur les investissements UV dans les municipalités de deuxième rang, et le leadership du Japon dans les semi-conducteurs UV profonds comprime les coûts régionaux des LED. L'Inde et l'Australie, confrontées à une pénurie chronique d'eau, développent des projets de réutilisation de l'eau potable qui intègrent les UV comme principale barrière de désinfection. Les pays d'Asie du Sud-Est, menés par l'Indonésie et le Vietnam, développent leurs exportations de fruits de mer, stimulant la demande UV pour l'aquaculture. Collectivement, ces facteurs renforcent une large base d'installation et stimulent les clusters de fabrication locaux, assurant au marché des équipements de désinfection aux ultraviolets un élan régional soutenu.

L'Amérique du Nord reste une arène technologiquement avancée avec une demande de remplacement stable. La réglementation PFAS de l'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� est un catalyseur critique, propulsant les services publics vers des combinaisons UV-AOP. Les hôpitaux aux É�ٲ��ٲ�-���Ծ��� documentent des réductions de 30 % des infections associées aux soins de santé après le déploiement d'UV, soutenant les achats incrémentiels. Les promoteurs de bureaux intègrent des spécifications CVC compatibles UV pour répondre aux normes WELL et LEED. L'harmonisation réglementaire du Canada avec les limites PFAS américaines stimulera davantage les ventes transfrontalières d'équipements. Les subventions d'infrastructure en cours orientent les dépenses publiques vers les municipalités de taille moyenne, soutenant les commandes de réacteurs à puissance moyenne.

L'Europe affiche une pénétration mature mais continue d'innover. La directive révisée de l'Union européenne sur l'eau potable introduit le contrôle des contaminants émergents, poussant les services publics à adopter des trains multi-barrières comprenant des UV. Les États méditerranéens en manque d'eau investissent dans des installations de réutilisation, tandis que la Scandinavie expérimente des systèmes UV à grande distance dans les transports publics. Les hôpitaux d'Europe occidentale allouent des budgets plus importants à la lutte contre les infections, et le secteur industriel allemand exploite les UV pour s'aligner sur des règles de chimie verte strictes. Le Moyen-Orient et l'Afrique, bien que plus petits, surperforment en termes de taux de croissance en raison des programmes de diversification du CCG qui intègrent les UV dans les actifs de dessalement et de refroidissement urbain.

Paysage concurrentiel

Le marché des équipements de désinfection aux ultraviolets comprend des conglomérats diversifiés de technologie de l'eau et des innovateurs spécialisés dans les LED. Les cinq premiers fournisseurs détiennent collectivement environ 45 % du revenu mondial, ce qui indique une concentration modérée. Les pivots stratégiques vers des modèles centrés sur les services sont évidents, les services publics et les hôpitaux exigeant des garanties de performance et des tableaux de bord de surveillance à distance. L'acquisition d'Evoqua Water Technologies LLC par Xylem en 2024 a élargi son portefeuille UV dans les segments municipal et industriel, exploitant des opportunités de vente croisée. La plateforme Sentinel enregistrée de De Nora intègre des ballasts électroniques qui réduisent la consommation d'énergie, et la société rapporte une marge EBITDA de 18,8 % dans son segment eau.

Les nouveaux entrants axés sur les LED tels que AquiSense et Silanna UV exploitent la hausse des restrictions sur le mercure et le savoir-faire en semi-conducteurs pour concurrencer les fabricants de lampes incumbents sur les coûts de maintenance. AquiSense a obtenu un tour de table de Série A pour développer ses produits à spectre complet. Les fabricants de LED intégrés verticalement réduisent le risque d'approvisionnement en puces et compressent les délais, attirant des partenariats OEM. Les pionniers de l'UV à grande distance comme Uviquity courtisent les intégrateurs CVC pour apporter la désinfection continue de l'air dans les espaces à forte fréquentation.

Les thèmes d'innovation se concentrent désormais sur l'amélioration du rendement par paroi, l'intégration de l'IA pour le contrôle de la dose, et la combinaison des UV avec des unités de membrane ou d'électrodialyse pour l'élimination de contaminants multiples. Les partenariats entre fabricants d'équipements et startups d'analyse en nuage visent à fournir des tableaux de bord de maintenance prédictive et de rapport réglementaire, verrouillant ainsi des revenus de type annuitaire. Les fournisseurs qui associent le matériel aux services de données devraient capter une part de croissance disproportionnée au cours de la fenêtre de prévision.

Leaders du secteur des équipements de désinfection aux ultraviolets

-

Xylem Inc.

-

Trojan Technologies

-

Halma PLC

-

Severn Trent Services

-

Nichia Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : AquiSense Inc. a clôturé un tour de financement de Série A pour développer sa gamme de produits LED UV-C à spectre complet

- Mai 2025 : Uviquity est sorti de la confidentialité avec 6,6 millions USD de financement d'amorçage pour commercialiser des émetteurs UV à grande distance à semi-conducteurs

- Avril 2025 : De Nora a déclaré un chiffre d'affaires du segment eau pour le premier semestre 2024 de 400,3 millions EUR, notant de solides ventes de systèmes de désinfection UV

- Mars 2025 : Blueprint Biosecurity a publié des preuves sur les UV à grande distance montrant une réduction de 98,4 % des agents pathogènes aéroportés

- Février 2025 : Germitec a reçu l'autorisation De Novo de la FDA pour Chronos, un système de désinfection de sondes UV-C en 90 secondes

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements de désinfection par ultraviolets comme l'ensemble des systèmes nouvellement fabriqués qui canalisent la lumière germicide UV-C ou UV sous vide (100-254 nm) à travers des chambres techniques, des conduits ou des tours portables pour inactiver les micro-organismes dans l'eau, l'air et sur les surfaces dures. Il comprend les réacteurs finis, les lampes UV ou les LED fournies avec les boîtiers, les manchons en quartz, les unités d'alimentation/de contrôle et les capteurs intégrés vendus aux services publics municipaux, aux établissements de santé, aux bâtiments commerciaux, aux usines industrielles et aux résidences au cours de la période 2024-2030.

Exclusion du champ d'application : Les consommables tels que les lampes de remplacement, les joints et les services de maintenance sont exclus du calcul des revenus.

Aperçu de la segmentation

-

Par composant

- Lampes UV

- Manchons en quartz

- Chambres de réacteur

- Ballasts et unités de contrôle

- Capteurs auxiliaires

-

Par puissance nominale

- Faible puissance (moins de 10 kW)

- Puissance moyenne (10-999 kW)

- Haute puissance (1 MW et plus)

-

Par type de longueur d'onde

- UV-A

- UV-B

- UV-C

- UV sous vide (V-UV)

-

Par mobilité

- Systèmes fixes

- Tours portables/mobiles

- Modernisations en gaine

-

Par application

-

Eau et eaux usées

- Installations de traitement de l'eau potable

- Eaux de process industrielles

- Eaux usées municipales

-

Désinfection de l'air

- Chambres d'hôpitaux et blocs opératoires

- Systèmes CVC et unités de traitement d'air commerciaux

- Transport (aéronefs, rail)

-

Désinfection des surfaces

- Lignes de traitement des aliments et boissons

- Salles blanches pharmaceutiques

- Assemblage d'électronique grand public

-

Eau et eaux usées

-

Par utilisateur final

- Services publics municipaux

- ��é�������Գپ����

- Établissements commerciaux

- Fabrication industrielle

- Établissements de santé

- Aquaculture et milieu marin

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- ���������

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs de systèmes UV, des superviseurs municipaux de l'eau, des responsables du contrôle des infections dans les hôpitaux et des fabricants de composants en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces discussions ont permis de clarifier les prix de vente moyens en vigueur, le rythme de conversion des lampes en diodes électroluminescentes et les cycles de remplacement typiques, ce qui nous a permis d'affiner les hypothèses de volume et de remettre en question les estimations secondaires.

Recherche documentaire

Nous avons examiné des ensembles de données ouvertes provenant d'organismes tels que l'Organisation mondiale de la santé, l'Agence américaine de protection de l'environnement, le Centre européen de prévention des maladies et les codes d'expédition COMTRADE de l'ONU pour les appareils UV. Les textes réglementaires (ISO 22201, NSF/ANSI 55) et les notes d'information de l'International Ultraviolet Association nous ont permis de mieux comprendre les seuils d'efficacité et les tendances de la base installée. Les documents 10-K des entreprises, les dossiers des investisseurs et les articles de presse réputés ont complété les preuves, tandis que les données financières de D&B Hoovers et le filtrage des informations par Dow Jones Factiva ont permis d'évaluer le chiffre d'affaires des fournisseurs. Cette liste est illustrative ; de nombreuses autres données secondaires ont été consultées à des fins de mise en contexte, de recoupement et de validation numérique.

Dimensionnement du marché et prévisions

Une reconstruction descendante, ancrée sur les ajouts de capacité de désinfection de l'eau municipale et industrielle, fournit le bassin de demande de départ, qui est ensuite corroboré par des listes de fournisseurs ascendantes et des vérifications de canaux. Des variables clés telles que les investissements municipaux dans le traitement avancé de l'eau, l'expansion des lits d'hôpitaux, le taux de pénétration des LED UV-C, le prix médian des lampes à moyenne pression et les normes régionales en matière d'eau potable sont prises en compte dans une régression multivariée qui explique l'utilisation annuelle des équipements. Les prévisions jusqu'en 2030 appliquent un lissage exponentiel sur ces facteurs et une analyse de scénario sur la vitesse d'adoption de la réglementation ; les lacunes dans les données ascendantes sont comblées par des ratios de pénétration modélisés, validés par les commentaires des experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen interne au cours desquels les analystes comparent les résultats avec les statistiques d'importation, le nombre d'installations et les critères de référence des pairs. Toute anomalie dépassant une tolérance prédéfinie déclenche un nouveau contact avec les sources. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont publiées lorsque des événements importants, tels que l'interdiction de l'élimination des lampes à mercure, modifient les fondamentaux du marché.

Pourquoi la ligne de base de l'équipement de désinfection par ultraviolets de Mordor inspire la confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de composants, des échelles de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent la prise en compte des tours portables ou des kits de modernisation, la rapidité avec laquelle les LED UV-C remplacent les lampes à mercure, les dates de conversion des devises et la fréquence à laquelle les ensembles de données sont révisés. En définissant clairement le champ d'application, en utilisant de nouveaux PSA pour 2025 et en mettant à jour les variables chaque année, Mordor fournit un chiffre équilibré auquel les décideurs peuvent se fier.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 6,36 MILLIARDS D'USD | Renseignements sur le Mordor | |

| 3,87 MILLIARDS D'USD | Conseil mondial A | Exclut les unités portables/mobiles et s'appuie sur l'enquête menée auprès des fournisseurs en 2022, sans mise à jour. |

| 4,35 MILLIARDS D'USD | Journal professionnel B | Hypothèses d'ASP plus basses et omission de l'accélération de l'adoption des LED UV-C |

| 6,06 MILLIARDS D'USD | Association sectorielle C | Inclut les consommables et les kits de remise à neuf, ce qui gonfle les totaux. |

La comparaison montre que les chiffres changent lorsque le champ d'application, les prix de base et la couverture des composants varient. En choisissant des limites claires et en actualisant les données chaque année, ���ϲ����� offre une base de référence transparente et reproductible qui se situe à un point médian crédible entre les points de vue conservateurs et les points de vue exagérés.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu du marché des équipements de désinfection aux ultraviolets ?

Le marché devrait croître à un CAGR de 13,45 %, passant de 6,36 milliards USD en 2025 à 7,22 milliards USD en 2026 et à 13,56 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les systèmes à LED UV-C affichent la croissance la plus élevée, progressant à un CAGR de 17,65 % grâce à un fonctionnement sans mercure et à la baisse des coûts des semi-conducteurs.

Comment les nouvelles réglementations PFAS influencent-elles la demande en équipements ?

Des limites PFAS strictes poussent les services publics vers des procédés d'oxydation avancés à base d'UV capables d'éliminer 99 % des PFAS et de réduire la formation de sous-produits de désinfection, accélérant les pipelines d'investissement municipal.

Pourquoi les hôpitaux investissent-ils massivement dans les systèmes UV ?

Des études évaluées par des pairs montrent que les dispositifs UV-C peuvent réduire les infections associées aux soins de santé jusqu'à 30 % et générer des économies d'environ 605 EUR par lit et par an, ce qui les rend financièrement attractifs.

Quel rôle jouent les UV à grande distance dans l'expansion future du marché ?

Les longueurs d'onde UV à grande distance (200-230 nm) peuvent désinfecter les espaces occupés en toute sécurité, des essais démontrant une réduction de 98,4 % des agents pathogènes aéroportés, ouvrant de nouvelles opportunités dans les transports et les bâtiments commerciaux.

Quelle région contribuera le plus au revenu incrémental d'ici 2031 ?

L'Asie-Pacifique devrait ajouter le plus grand revenu absolu, soutenue par les mises à niveau des infrastructures hydrauliques urbaines, le leadership en matière de fabrication de semi-conducteurs et l'essor des investissements dans la réutilisation de l'eau.

Dernière mise à jour de la page le: