Taille et Part du Marché des Dispositifs Cardiovasculaires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

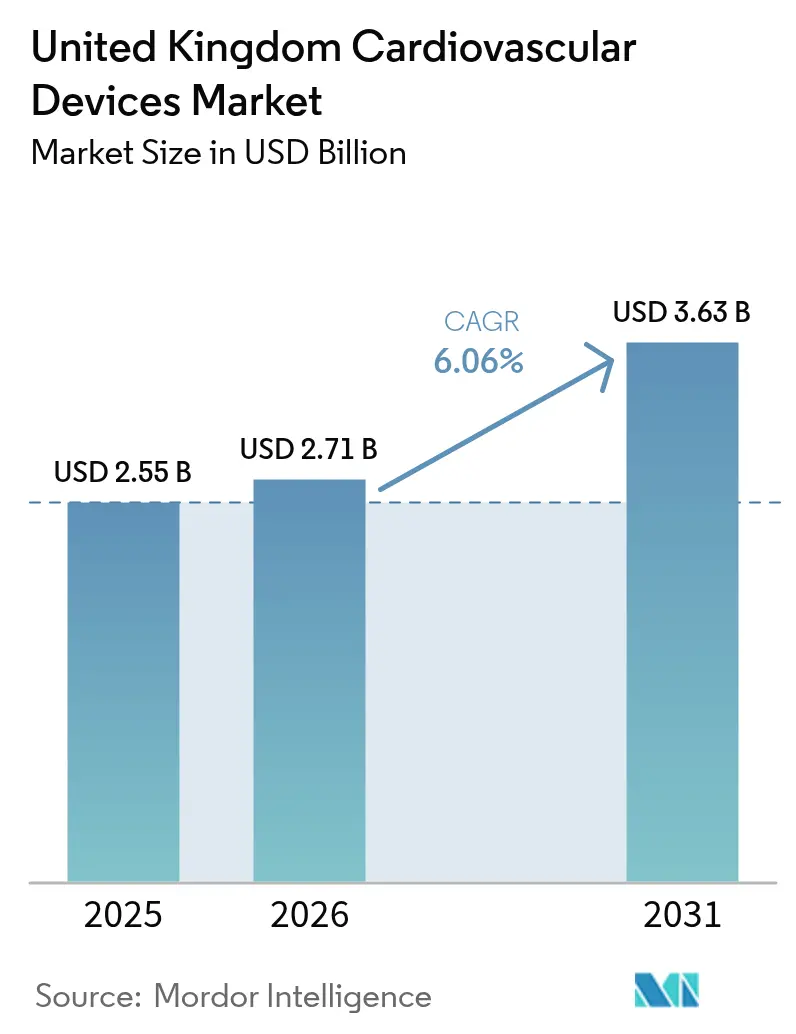

| Taille du marché de l'année de base (2025) | 2.55 Milliards de dollars |

| Taille du Marché (2026) | 2.71 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Cardiovasculaires au Royaume-Uni par ���ϲ�����

La taille du marché des dispositifs cardiovasculaires au Royaume-Uni était évaluée à 2,55 milliards USD en 2025 et devrait croître de 2,71 milliards USD en 2026 pour atteindre 3,63 milliards USD d'ici 2031, à un CAGR de 6,06 % durant la période de prévision (2026-2031). Le financement robuste en capital du NHS, le déploiement des services de soins virtuels à domicile et l'adoption rapide des diagnostics assistés par l'IA soutiennent la dynamique, même si la duplication réglementaire post-Brexit engendre des coûts et une complexité supplémentaires. La demande se concentre autour des systèmes mini-invasifs qui réduisent les durées d'hospitalisation, les plateformes de remplacement valvulaire par voie transcathéter et d'ablation par champ pulsé devenant des thérapies de référence. Les pressions sur la chaîne d'approvisionnement ont encouragé des initiatives de fabrication nationale, tandis que les mandats de durabilité stimulent les investissements dans les cathéters à usage unique recyclables. La dynamique concurrentielle reste intense, les acquisitions stratégiques et les lancements de produits centrés sur l'IA reconfigurant le leadership technologique.

Points Clés du Rapport

- Par type de produit, les dispositifs thérapeutiques et chirurgicaux ont dominé avec une part de revenus de 57,62 % en 2025 ; les dispositifs de diagnostic et de surveillance devraient progresser à un CAGR de 6,63 % jusqu'en 2031

- Par application, la maladie des artères coronaires représentait 40,03 % de la part du marché des dispositifs cardiovasculaires au Royaume-Uni en 2025 ; les applications liées à l'insuffisance cardiaque progressent à un CAGR de 6,72 % jusqu'en 2031

- Par utilisateur final, les hôpitaux et centres cardiaques détenaient 49,15 % de la taille du marché des dispositifs cardiovasculaires au Royaume-Uni en 2025 ; les programmes de soins à domicile et de surveillance à distance devraient croître à un CAGR de 6,41 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Cardiovasculaires au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement du financement du Plan à Long Terme du NHS pour les réseaux cardiaques accélérant l'adoption des dispositifs | +1.2% | Angleterre et administrations décentralisées | Moyen terme (2 à 4 ans) |

| Adoption rapide de la surveillance cardiaque à distance dans le cadre du programme « services de soins virtuels à domicile » du NHS | +0.8% | National ; premiers gains à Greater Manchester et Norfolk | Court terme (≤ 2 ans) |

| Augmentation du retard dans les procédures cardiaques programmées entraînant un recours accru aux dispositifs mini-invasifs | +0.9% | National ; principaux centres cardiaques | Moyen terme (2 à 4 ans) |

| Prévalence croissante de la fibrillation auriculaire dans une population britannique vieillissante augmentant la demande de dispositifs de gestion du rythme cardiaque | +1.1% | National ; impact plus élevé en Angleterre et au Pays de Galles | Long terme (≥ 4 ans) |

| Cadres d'approvisionnement gouvernementaux favorisant les cathéters à usage unique respectueux de l'environnement | +0.4% | National ; aligné sur les objectifs de neutralité carbone du NHS | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Renforcement du Financement du Plan à Long Terme du NHS pour les Réseaux Cardiaques Accélérant l'Adoption des Dispositifs

Les investissements ciblés canalisés à travers la hausse de 25,7 milliards GBP du NHS pour 2024-2025 modernisent les réseaux cardiaques et permettent une rotation technologique plus rapide. L'allocation de 1,5 milliard GBP aux pôles chirurgicaux et de 70 millions GBP aux unités de radiothérapie avancée donne aux établissements la capacité de résorber les retards de procédures tout en intégrant de nouveaux dispositifs. Le Plan à 10 Ans du NHS lie les achats à des résultats mesurables, favorisant les fournisseurs disposant de solides dossiers de preuves cliniques. Les systèmes de soins intégrés encouragent les achats mutualisés entre établissements, augmentant les volumes de commandes et raccourcissant les cycles d'adoption jusqu'à deux ans[1]Source : Département de la Santé et des Affaires Sociales, « Fit for the Future : déclaration du Secrétaire d'État à la Santé et aux Affaires Sociales », GOV.UK . Ces flux de financement renforcent ainsi les avantages du premier entrant pour les innovateurs disposant de propositions de valeur éprouvées.

Adoption Rapide de la Surveillance Cardiaque à Distance dans le Cadre du Programme « Services de Soins Virtuels à Domicile » du NHS

NHS England vise à déployer 50 000 lits de soins virtuels à domicile d'ici 2025, redessinant fondamentalement les parcours de soins cardiaques. Les premiers pilotes, tels que le modèle de 500 lits de la Northern Care Alliance, ont réduit les admissions en soins aigus de 30 %, validant la conception du service à grande échelle. Les recommandations du NICE approuvant les technologies HeartLogic et TriageHF, qui réduisent les hospitalisations pour insuffisance cardiaque jusqu'à 72 %, soutiennent davantage la diffusion rapide[2]Source : Imperial College Healthcare NHS Trust, « La surveillance à distance des patients victimes d'une crise cardiaque a considérablement réduit les réadmissions hospitalières », Imperial College Healthcare NHS Trust, imperial.nhs.uk . Des études académiques à l'Imperial College Healthcare montrent 76 % de réadmissions en moins lorsque la télésurveillance complète la thérapie standard. Des économies de 1 958 GBP par patient renforcent l'argumentaire économique, ouvrant de nouveaux canaux de revenus pour les fabricants de dispositifs alignés sur l'architecture numérique du NHS.

Augmentation du Retard dans les Procédures Cardiaques Programmées Entraînant un Recours Accru aux Dispositifs Mini-Invasifs

Les perturbations liées à la pandémie ont laissé des milliers de patients en attente d'une chirurgie cardiaque, accélérant le recours aux interventions par cathéter qui réduisent les durées de procédure et de récupération. Les plateformes de remplacement valvulaire aortique par voie transcathéter (TAVI) telles que l'Evolut FX+ de Medtronic desservent désormais des groupes de patients plus larges suite à l'approbation de la FDA en 2024. Les investissements dans les blocs opératoires hybrides permettent de traiter des cas complexes en ambulatoire, réduisant les goulets d'étranglement de débit. Les systèmes d'ablation par champ pulsé comme le Volt d'Abbott offrent une isolation des veines pulmonaires à 99,1 % tout en réduisant les dommages collatéraux, attirant les électrophysiologistes sous pression temporelle. Les équipes de commissionnement du NHS privilégient donc les dispositifs qui réduisent la durée de séjour et libèrent des capacités pour les cas à haute acuité.

Prévalence Croissante de la Fibrillation Auriculaire dans une Population Britannique Vieillissante Augmentant la Demande de Dispositifs de Gestion du Rythme Cardiaque

Plus de 1,5 million de Britanniques vivent avec la fibrillation auriculaire et le risque à vie a atteint 30,9 % pour les adultes de 45 ans et plus. Les coûts directs de traitement dépassent désormais 2,5 milliards GBP par an. Les moniteurs implantables assistés par l'IA tels que le BioMonitor IV de Biotronik réduisent les fausses détections de 86 %, préservant le temps des cliniciens. Les systèmes sans sonde comme le stimulateur cardiaque double chambre AVEIR d'Abbott réduisent les complications chirurgicales et le risque d'infection, s'alignant sur les objectifs du NHS de réduire les admissions évitables. La dynamique démographique garantit une demande soutenue pour des solutions avancées de gestion du rythme cardiaque.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux élevés de rappels pour défaillance de certains modèles de stents et de stimulateurs cardiaques érodant la confiance des cliniciens | –0.7% | National ; principaux centres cardiaques | Court terme (≤ 2 ans) |

| Pénurie de personnel du NHS limitant les cycles de remplacement des équipements | –0.5% | National ; régions rurales et mal desservies | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Taux Élevés de Rappels pour Défaillance de Certains Modèles de Stents Érodant la Confiance des Cliniciens

Les rappels de classe I concernant les stimulateurs cardiaques Accolade de Boston Scientific et la série Assurity d'Abbott ont ébranlé la confiance, incitant à un examen plus rigoureux des nouvelles technologies. Les réformes de la MHRA effectives en juin 2025 exigent une surveillance active et des rapports d'incidents plus rapides, augmentant les coûts de conformité et retardant les lancements. La publicité négative s'étend au-delà des références rappelées, freinant l'adoption dans les catégories de produits adjacentes. Les cliniciens exigent désormais des données post-commercialisation étendues avant de changer de plateforme, allongeant les cycles de vente et élevant les barrières pour les PME.

Pénurie de Personnel du NHS Limitant les Cycles de Remplacement des Équipements

L'Angleterre a besoin de 49 162 médecins supplémentaires à temps plein rien que pour atteindre les moyennes de l'OCDE, les lacunes en personnel étant les plus aiguës dans les blocs de cardiologie. Les établissements aux ressources limitées prolongent la durée de vie des dispositifs, reportant les mises à niveau qui nécessitent une formation spécialisée. Les plans gouvernementaux visant à doubler les places en faculté de médecine prendront sept ans pour influencer les capacités, maintenant des goulets d'étranglement à court terme. Les pénuries de techniciens cardiaques limitent davantage le déploiement de dispositifs sophistiqués nécessitant une programmation experte. Les restrictions à l'immigration amplifient l'exposition au risque lié aux ressources humaines, prolongeant l'utilisation des équipements hérités.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs Thérapeutiques en Tête Malgré l'Accélération du Diagnostic

Les plateformes thérapeutiques et chirurgicales ont généré 57,62 % des revenus de 2025, soutenues par des centres cardiaques bien dotés en ressources réalisant des interventions à haute valeur ajoutée. L'adoption de stents à élution médicamenteuse ultra-fins et de systèmes de remplacement valvulaire aortique par voie transcathéter (TAVI) illustre comment l'efficacité procédurale oriente les décisions d'achat. Le stimulateur cardiaque sans sonde AVEIR d'Abbott, désormais sous désignation de dispositif révolutionnaire, montre la prime d'innovation que les fournisseurs peuvent exiger.

Les solutions de diagnostic et de surveillance, bien que plus modestes aujourd'hui, devraient croître à un CAGR de 6,63 % jusqu'en 2031, la prévention et les soins à distance prenant une place centrale. Les dispositifs d'électrocardiogramme (ECG) assistés par l'IA rivalisant avec les unités hospitalières à 12 dérivations soulignent cette dynamique. L'expansion des services de soins virtuels à domicile intègre la télémétrie à distance dans les parcours de soins standard, augmentant les revenus récurrents issus de l'analytique en nuage. Par conséquent, la taille du marché des dispositifs cardiovasculaires au Royaume-Uni pour le diagnostic est en passe de dépasser les thérapeutiques en termes de rythme de croissance, reconfigurant les mix de revenus au cours de la décennie.

Par Application : La Dominance Coronarienne Challengée par la Croissance de l'Insuffisance Cardiaque

Les applications liées à la maladie des artères coronaires contrôlaient 40,03 % de la part du marché des dispositifs cardiovasculaires au Royaume-Uni en 2025, bénéficiant de décennies d'optimisation de l'intervention coronarienne percutanée (ICP) et d'une large base installée d'infrastructures de laboratoire de cathétérisme. Les stents à élution médicamenteuse à entretoises ultra-fines offrent une perméabilité à long terme supérieure, justifiant une tarification premium.

Les interventions pour insuffisance cardiaque progressent le plus rapidement à un CAGR de 6,72 %, poussées par une détection précoce et une population vieillissante. Les plateformes de surveillance à distance approuvées par le NICE réduisent les réhospitalisations, libérant des ressources et validant l'investissement continu. Les dispositifs d'assistance ventriculaire restent une niche, mais les rappels dans le pipeline ouvrent des espaces blancs pour des alternatives émergentes. Dans l'ensemble, la taille du marché des dispositifs cardiovasculaires au Royaume-Uni allouée aux solutions d'insuffisance cardiaque s'élargira sensiblement à mesure que la gestion communautaire se développera.

Par Utilisateur Final : La Dominance Hospitalière Face à la Disruption des Soins à Domicile

Les hôpitaux et centres cardiaques détenaient 49,15 % des dépenses de 2025, portés par les volumes de procédures complexes et les importants budgets d'investissement. Les pôles chirurgicaux dédiés financés dans le cadre de la hausse du NHS renforcent davantage l'utilisation des dispositifs en hospitalisation. Les centres de chirurgie ambulatoire offrent des débouchés rentables pour le remplacement valvulaire aortique par voie transcathéter (TAVI) ou l'ablation en ambulatoire, siphonnant progressivement des parts des centres tertiaires.

Les programmes de soins à domicile et de surveillance à distance progressent à un CAGR de 6,41 %, portés par l'économie des services de soins virtuels à domicile qui permettent d'économiser 1 958 GBP par patient. Les dispositifs portables associés à des analyses pilotées par l'IA alertent les cliniciens sur les événements de décompensation, réduisant les admissions aux urgences. À mesure que l'interopérabilité avec les dossiers électroniques du NHS s'améliore, les fournisseurs offrant des flux de données sans friction gagnent un avantage décisif. La part du marché des dispositifs cardiovasculaires au Royaume-Uni captée par les modalités à domicile est donc appelée à progresser régulièrement.

Analyse Géographique

L'Angleterre reste l'épicentre de la demande, reflétant sa population de 56 millions d'habitants et la concentration de centres cardiaques avancés. Le Barts Health NHS Trust à lui seul prend en charge 1,5 million de patients cardiovasculaires, ancrant des achats à grand volume. Le succès du service de soins virtuels à domicile de 500 lits de Greater Manchester démontre la capacité du nord à diffuser rapidement l'innovation, réduisant les admissions de 30 %. L'Écosse tire parti des achats centralisés via les Services Nationaux du NHS pour favoriser une adoption uniforme, tandis que le Pays de Galles met l'accent sur les tableaux de bord de santé des populations pour prévenir la progression des maladies.

Les nuances réglementaires dans le cadre du Protocole sur l'Irlande du Nord signifient que les prestataires à Belfast doivent souvent naviguer entre la double conformité UKCA et CE, influençant le choix des fournisseurs. Les zones côtières et rurales défavorisées présentent une prévalence plus élevée des maladies, orientant les financements de santé publique vers les diagnostics préventifs. L'initiative de santé numérique des populations de Norfolk et Waveney d'une valeur de 1,425 million GBP illustre ces investissements ciblés.

Les frictions à l'importation induites par le Brexit suscitent un intérêt pour la fabrication locale ; les incitations gouvernementales soutiennent désormais la production nationale de cathéters et de sondes pour renforcer les chaînes d'approvisionnement. À l'échelle nationale, l'enveloppe de transformation numérique de 10 milliards GBP prévue jusqu'en 2029 standardisera l'interopérabilité, abaissant les barrières à l'adoption pour les dispositifs connectés en nuage. Les clusters académico-industriels autour de Londres, Oxford et Cambridge catalysent les essais précoces, permettant aux innovateurs d'affiner leurs offres avant le déploiement national. Collectivement, ces dynamiques géographiques garantissent que la demande reste résiliente mais régionalement nuancée.

Paysage Concurrentiel

Le leadership du marché alterne entre Medtronic, Abbott, Boston Scientific et Edwards Lifesciences, chacun s'appuyant sur des portefeuilles différenciés pour sécuriser les contrats du NHS. L'acquisition par Teleflex de l'unité d'intervention vasculaire de Biotronik pour 760 millions EUR ajoute des ballons enduits de médicaments et des échafaudages métalliques marqués CE, élargissant le répertoire concurrentiel. Le rachat par Edwards d'Innovalve pour 300 millions USD sécurise des systèmes de valves mitrales de nouvelle génération, renforçant sa franchise de chirurgie structurelle cardiaque.

L'intégration de l'IA émerge comme un fossé décisif ; la plateforme AccuRhythm de Medtronic réduit les fausses alertes de 85 % et libère 186 heures de temps clinicien pour 200 patients. Pendant ce temps, le programme de recyclage de Johnson & Johnson MedTech satisfait les critères de durabilité du NHS, un facteur différenciant dans les appels d'offres. Des perturbateurs comme Echopoint Medical, soutenu par un financement de série A de 4,2 millions GBP, illustrent l'ingéniosité britannique avec une évaluation coronarienne par flux optique qui pourrait défier les technologies de réserve de flux fractionnaire (FFR) établies.

L'intensité concurrentielle est encore accrue par la voie d'innovation accélérée de la MHRA, qui associe une surveillance plus stricte à des orientations plus claires. Les fournisseurs capables de générer des preuves solides en conditions réelles et de respecter les objectifs environnementaux sont positionnés pour capter une part disproportionnée à mesure que les cadres d'approvisionnement évoluent.

Leaders de l'Industrie des Dispositifs Cardiovasculaires au Royaume-Uni

Abbott Laboratories

Cardinal Health

Medtronic Plc

Boston Scientific Corporation

Biotronik

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mai 2025 : NHS England a lancé le déploiement national de scanners cardiaques 3D avancés, promettant un diagnostic plus rapide et des économies de coûts

- Mars 2025 : Johnson & Johnson MedTech a lancé un programme de recyclage à l'échelle du Royaume-Uni pour les dispositifs cardiovasculaires à usage unique

Périmètre du Rapport sur le Marché des Dispositifs Cardiovasculaires au Royaume-Uni

Selon le périmètre du rapport, les dispositifs cardiovasculaires sont utilisés pour traiter les affections cardiovasculaires qui englobent diverses pathologies telles que l'athérosclérose, l'arythmie, la maladie des artères coronaires, l'accident vasculaire cérébral, etc. Le Marché des Dispositifs Cardiovasculaires au Royaume-Uni est classé en deux catégories : les dispositifs de diagnostic et de surveillance (électrocardiogramme (ECG), surveillance cardiaque à distance, et autres dispositifs de diagnostic et de surveillance) et les dispositifs thérapeutiques et chirurgicaux (cathéters, greffons, valves cardiaques, stents, et autres dispositifs thérapeutiques et chirurgicaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Systèmes d'Électrocardiogramme (ECG) | |

| Moniteur Cardiaque à Distance | ||

| IRM Cardiaque | ||

| Scanner Cardiaque (Tomodensitométrie Cardiaque) | ||

| Échocardiographie / Échographie | ||

| Systèmes de Réserve de Flux Fractionnaire (FFR) | ||

| Dispositifs Thérapeutiques et Chirurgicaux | Stents Coronariens | Stents à Élution Médicamenteuse |

| Stents Métalliques Nus | ||

| Stents Biorésorbables | ||

| �䲹�ٳ�é�ٱ���� | �䲹�ٳ�é�ٱ���� à Ballonnet pour Angioplastie Coronarienne Transluminale Percutanée (PTCA) | |

| �䲹�ٳ�é�ٱ���� d'Échographie Intravasculaire (IVUS) / Tomographie par Cohérence Optique (OCT) | ||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | |

| Défibrillateurs Cardioverteurs Implantables | ||

| Dispositifs de Resynchronisation Cardiaque | ||

| Valves Cardiaques | Remplacement Valvulaire Aortique par Voie Transcathéter (TAVI) | |

| Valves Mécaniques | ||

| Valves Tissulaires / Bioprothétiques | ||

| Dispositifs d'Assistance Ventriculaire | ||

| Cœurs Artificiels | ||

| Greffons et Patchs | ||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | ||

| Maladie des Artères Coronaires |

| Arythmie et Troubles de la Conduction |

| Insuffisance Cardiaque et Cardiomyopathie |

| Malformations Cardiaques Structurelles et Congénitales |

| Maladie Vasculaire Périphérique |

| Hôpitaux et Centres Cardiaques |

| Centres de Chirurgie Ambulatoire |

| Cliniques de Cardiologie et d'Électrophysiologie |

| Programmes de Soins à Domicile et de Surveillance à Distance |

| Par Type de Produit | Dispositifs de Diagnostic et de Surveillance | Systèmes d'Électrocardiogramme (ECG) | |

| Moniteur Cardiaque à Distance | |||

| IRM Cardiaque | |||

| Scanner Cardiaque (Tomodensitométrie Cardiaque) | |||

| Échocardiographie / Échographie | |||

| Systèmes de Réserve de Flux Fractionnaire (FFR) | |||

| Dispositifs Thérapeutiques et Chirurgicaux | Stents Coronariens | Stents à Élution Médicamenteuse | |

| Stents Métalliques Nus | |||

| Stents Biorésorbables | |||

| �䲹�ٳ�é�ٱ���� | �䲹�ٳ�é�ٱ���� à Ballonnet pour Angioplastie Coronarienne Transluminale Percutanée (PTCA) | ||

| �䲹�ٳ�é�ٱ���� d'Échographie Intravasculaire (IVUS) / Tomographie par Cohérence Optique (OCT) | |||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | ||

| Défibrillateurs Cardioverteurs Implantables | |||

| Dispositifs de Resynchronisation Cardiaque | |||

| Valves Cardiaques | Remplacement Valvulaire Aortique par Voie Transcathéter (TAVI) | ||

| Valves Mécaniques | |||

| Valves Tissulaires / Bioprothétiques | |||

| Dispositifs d'Assistance Ventriculaire | |||

| Cœurs Artificiels | |||

| Greffons et Patchs | |||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | |||

| Par Application | Maladie des Artères Coronaires | ||

| Arythmie et Troubles de la Conduction | |||

| Insuffisance Cardiaque et Cardiomyopathie | |||

| Malformations Cardiaques Structurelles et Congénitales | |||

| Maladie Vasculaire Périphérique | |||

| Par Utilisateur Final | Hôpitaux et Centres Cardiaques | ||

| Centres de Chirurgie Ambulatoire | |||

| Cliniques de Cardiologie et d'Électrophysiologie | |||

| Programmes de Soins à Domicile et de Surveillance à Distance | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs cardiovasculaires au Royaume-Uni ?

Le marché est évalué à 2,71 milliards USD en 2026 et devrait atteindre 3,63 milliards USD d'ici 2031.

Quel segment de produits est en tête des ventes sur le marché des dispositifs cardiovasculaires au Royaume-Uni ?

Les dispositifs thérapeutiques et chirurgicaux représentent 57,62 % des revenus de 2025, portés par les systèmes de remplacement valvulaire aortique par voie transcathéter (TAVI) et les implants de gestion du rythme cardiaque.

À quelle vitesse le segment du diagnostic et de la surveillance croît-il ?

La catégorie du diagnostic et de la surveillance devrait progresser à un CAGR de 6,63 % jusqu'en 2031 grâce aux plateformes d'électrocardiogramme (ECG) assistées par l'IA et de surveillance à distance.

Pourquoi les services de soins virtuels à domicile sont-ils importants pour les fabricants de dispositifs ?

Les services de soins virtuels à domicile du NHS réduisent les hospitalisations jusqu'à 30 % et permettent d'économiser 1 958 GBP par patient, créant une demande récurrente pour le matériel de surveillance à distance et les services d'analytique.

Dernière mise à jour de la page le: