Taille et Part du Marché des MNO Télécom en Ouganda

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 1.52 Milliards de dollars |

| Taille du Marché (2030) | 1.96 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.24% CAGR |

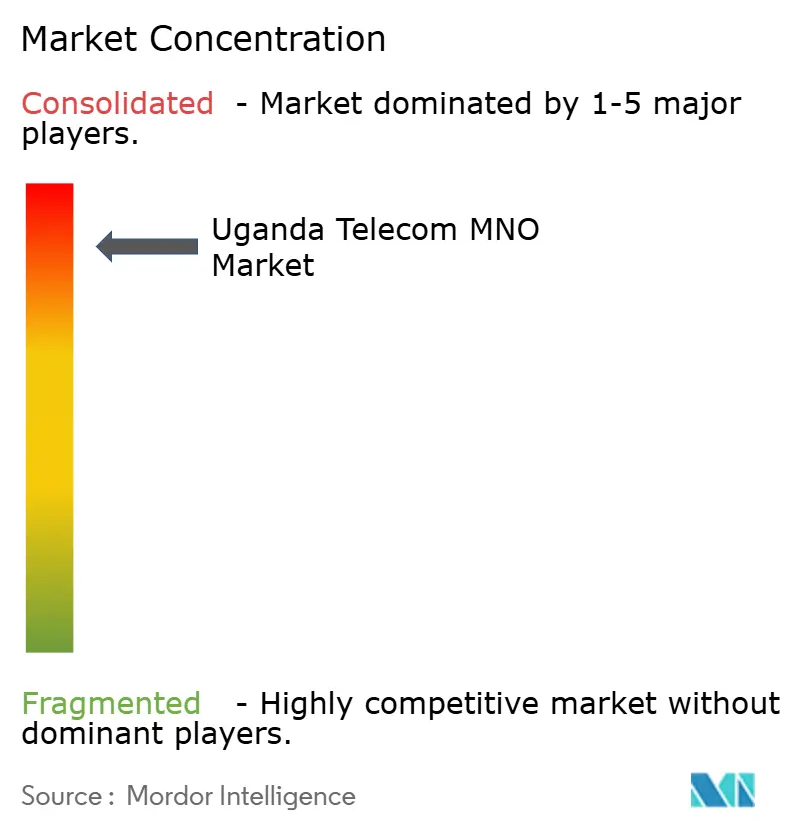

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom en Ouganda par ���ϲ�����

La taille du marché des MNO Télécom en Ouganda est estimée à 1,52 milliard USD en 2025, et devrait atteindre 1,96 milliard USD d'ici 2030, à un CAGR de 5,24 % pendant la période de prévision (2025-2030).

La demande s'accélère à mesure que la consommation axée sur les données, la densification de la 4G et les premiers lancements de la 5G compensent les lacunes en matière d'infrastructure rurale. Les opérateurs bénéficient d'une flexibilité tarifaire grâce aux écosystèmes de monnaie mobile qui augmentent le revenu moyen par utilisateur, tandis que les projets de fibre soutenus par Google annoncent une réduction des coûts de capacité internationale. Un accord historique de partage de réseau entre MTN Uganda et Airtel Uganda en mars 2025 remodèle les structures de coûts et accélère la couverture rurale. Parallèlement, les contrats privés LTE et 5G liés aux projets pétroliers et miniers en Ouganda ouvrent de nouvelles sources de revenus pour les entreprises. Ces dynamiques soutiennent collectivement l'appétit pour l'investissement malgré des frais de spectre élevés et des pressions sur les coûts liées aux changes étrangers.

Points Clés du Rapport

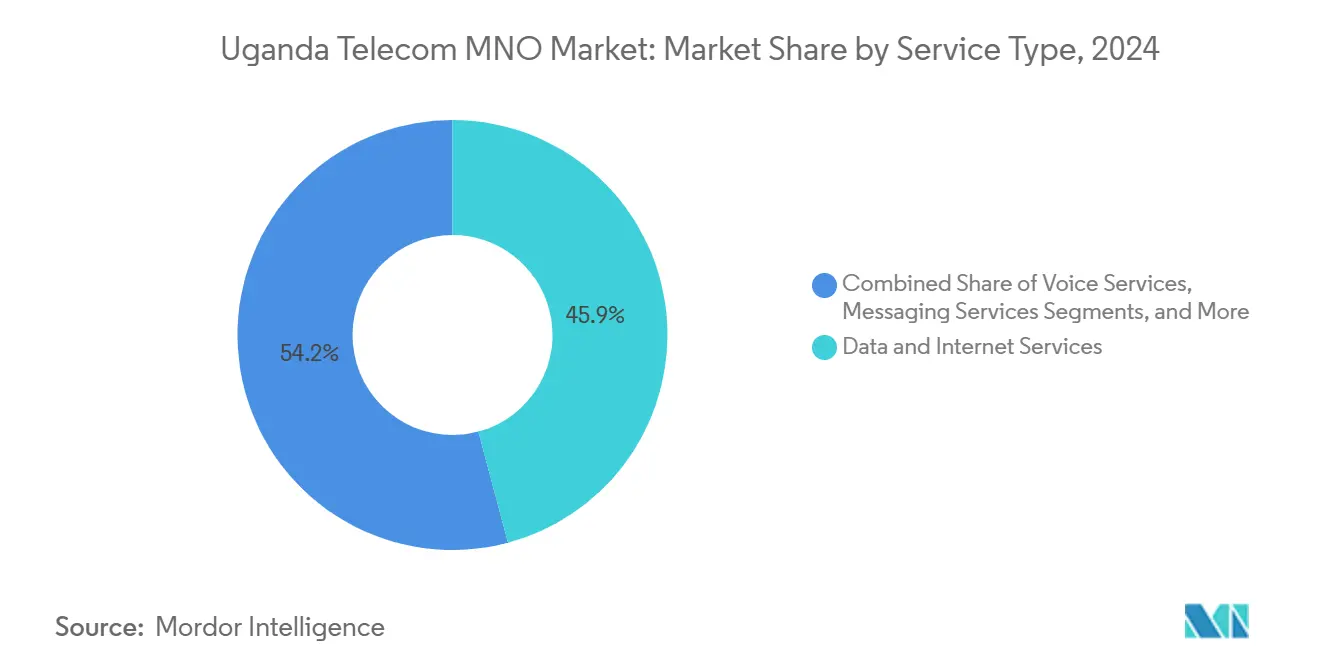

- Par type de service, les services de données et Internet ont dominé avec une part de revenus de 45,85 % en 2024 et se développent à un CAGR de 5,27 % jusqu'en 2030.

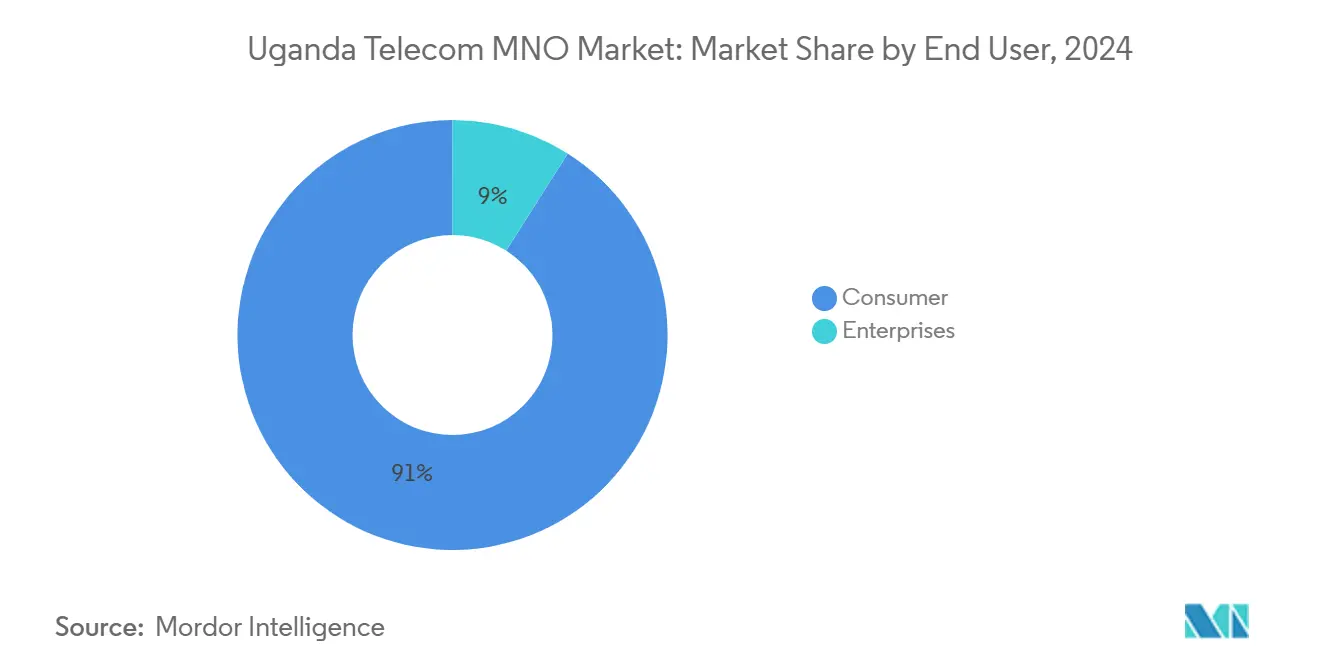

- Par utilisateur final, le segment consommateur détenait 90,99 % de la part du marché des MNO Télécom en Ouganda en 2024, tandis que les connexions entreprises ont enregistré la croissance la plus rapide avec un CAGR de 6,36 % jusqu'en 2030.

Tendances et Perspectives du Marché des MNO Télécom en Ouganda

Analyse de l'Impact des Facteurs Moteurs

| Facteur Moteur | (~)% Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement accéléré de la 4G et licences d'essai de la 5G | +1.2% | National, concentré à Kampala et dans les principaux centres urbains | Moyen terme (2-4 ans) |

| Hausse de la consommation de données mobiles via les smartphones | +0.9% | National, avec une intensité plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Expansion nationale du réseau dorsal en fibre haut débit | +0.8% | National, en priorisant les régions rurales et mal desservies | Long terme (≥ 4 ans) |

| Augmentation du revenu moyen par utilisateur portée par la monnaie mobile | +0.7% | National, avec la plus forte adoption dans les zones rurales | Moyen terme (2-4 ans) |

| Demande de LTE/5G privé liée aux projets pétroliers et miniers | +0.4% | Régions pétrolières de l'Ouganda occidental, corridors miniers | Long terme (≥ 4 ans) |

| L'Ouganda en tant que hub de transit transfrontalier de fibre | +0.3% | Régions frontalières, points d'accès aux passerelles internationales | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Déploiement accéléré de la 4G et licences d'essai de la 5G

L'enchère de spectre de juillet 2023 a permis les premiers lancements commerciaux de la 5G en Ouganda par MTN et Airtel, chacun visant une couverture complète de Kampala d'ici fin 2024. [1]Catherine Sbeglia Nin, "MTN déploie le premier réseau 5G en Ouganda," RCR Wireless News, rcrwireless.com L'accord de partage de réseau de 2025 entre les partenaires réduit les doublons et libère des capitaux pour des déploiements ruraux plus approfondis. Les premières performances de la 5G permettent de prendre en charge 1 million d'appareils par km², une capacité essentielle pour l'automatisation industrielle dans l'économie pétrolière émergente. Ces déploiements améliorent l'expérience utilisateur et soutiennent le pivot du marché des MNO Télécom en Ouganda des revenus vocaux vers les revenus de données. La densification nationale de la 4G se poursuit en parallèle, garantissant un accès abordable aux smartphones à mesure que les prix des appareils baissent.

Hausse de la consommation de données mobiles via les smartphones

Les lignes cellulaires ont atteint 38,6 millions début 2025, soit un taux de pénétration de la population de 76,2 %, tandis que le nombre d'utilisateurs d'Internet a grimpé à 14,2 millions. MTN a enregistré une croissance de 32,4 % de ses revenus de données au premier trimestre 2025, portée par une augmentation de 19,4 % des utilisateurs actifs quotidiens. Des offres promotionnelles telles que Mega4Dayzz d'Airtel réduisent les prix effectifs par gigaoctet et stimulent l'utilisation. Un fort appétit pour les données s'aligne sur l'objectif du secteur technologique ougandais de contribuer à hauteur de 8 % au PIB d'ici 2025. L'intensification de la concurrence maintient les tarifs bas, renforçant l'élasticité des données et stimulant les volumes.

Expansion nationale du réseau dorsal en fibre haut débit

Des projets soutenus par le gouvernement étendent l'Infrastructure Nationale Dorsale aux districts mal desservis, avec le soutien du Programme d'Infrastructure de Communications Régionales de la Banque Mondiale. Liquid Intelligent Technologies a mis à niveau l'Anneau de Fibre d'Afrique de l'Est à une capacité de 100G, améliorant la latence régionale et les coûts de base. Néanmoins, le coût moyen de 2,67 USD par Go en Ouganda reste le plus élevé d'Afrique de l'Est en raison de la dépendance enclavée aux passerelles côtières. Le Point d'Échange Internet de l'Ouganda atténue le risque de panne en localisant les flux de trafic, comme l'ont prouvé les perturbations des câbles sous-marins de 2024. L'extension de la portée du réseau dorsal reste donc centrale pour une accessibilité équitable des services.

Augmentation du revenu moyen par utilisateur portée par la monnaie mobile

La plateforme MoMo de MTN a traité 36 milliards USD de transactions en 2023 auprès de 13 millions d'utilisateurs actifs mensuels. [2]MTN Group, "La monnaie mobile en Ouganda – 15 ans déjà," mtn-investor.com Les revenus des technologies financières ont augmenté de 18,4 % au premier trimestre 2025, soulignant la contribution du modèle à la croissance du revenu moyen par utilisateur mixte. La monnaie mobile couvre désormais les paiements marchands, les micro-prêts et les liens bancaires, renforçant la fidélisation des clients ruraux exclus du système bancaire formel. Les projets de scission de MoMo en une entité de technologie financière autonome d'ici 2025 soulignent son poids stratégique. L'utilisation élevée des espèces, représentant encore 95 % de toutes les transactions, signale un potentiel de croissance supplémentaire à mesure que la numérisation s'approfondit.

Analyse de l'Impact des Facteurs de Frein

| Facteur de Frein | (~)% Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Frais élevés de licence et de renouvellement de spectre | -0.6% | National, affectant tous les opérateurs licenciés | Court terme (≤ 2 ans) |

| Lacunes en matière d'électrification rurale pour le déploiement des tours | -0.8% | Zones rurales, notamment les régions du nord et de l'est | Long terme (≥ 4 ans) |

| Effets persistants de l'élasticité de la taxe OTT | -0.3% | National, avec un impact plus élevé sur l'utilisation des réseaux sociaux | Moyen terme (2-4 ans) |

| Inflation des dépenses d'investissement liée aux changes sur les équipements importés | -0.4% | National, affectant les cycles d'approvisionnement en équipements | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Frais élevés de licence et de renouvellement de spectre

L'enchère 5G de 2023 a imposé de lourds engagements initiaux à MTN et Airtel, tandis que les prélèvements annuels au Fonds de Service et d'Accès Universel s'ajoutent aux obligations récurrentes. MTN seul a versé 42,5 milliards UGX en 2024, réduisant les capitaux destinés aux tours rurales. Les taxes sectorielles ont totalisé 1,1 billion UGX au cours du dernier exercice fiscal, renforçant la pression sur la rentabilité. [3]Nobert Atukunda, "Le secteur des télécoms contribue 1,1 billion de shillings en taxes – Gouvernement," AllAfrica, allafrica.com Les opérateurs plus petits tels que Uganda Telecom peinent à financer des mises à niveau réseau compétitives, limitant la rivalité sur le marché et freinant la diffusion de l'innovation.

Lacunes en matière d'électrification rurale pour le déploiement des tours

Seulement 30 % de la population ougandaise dispose de l'électricité du réseau, obligeant les opérateurs et les gestionnaires de tours à déployer des systèmes hybrides solaires-batteries à des coûts d'exploitation plus élevés. [4]Christopher Greaves, "Les grands défis qui impactent l'écosystème des tours télécom en Afrique," Capacity Media, capacitymedia.com Ubuntu Towers a levé 40 millions USD pour construire 400 sites à énergie verte, illustrant l'intensité capitalistique supplémentaire des déploiements hors réseau. L'incertitude du réseau électrique s'aggrave à mesure que la concession d'Umeme expire et que les plans de transfert d'actifs progressent, retardant potentiellement les améliorations de la fiabilité de l'énergie rurale. Les obstacles énergétiques persistants allongent donc les délais de remboursement et découragent l'investissement dans les zones à faible revenu moyen par utilisateur.

Analyse des Segments

Par Type de Service : Les services de données conduisent la transformation des revenus

Les services de données et Internet représentaient 45,85 % du marché des MNO Télécom en Ouganda en 2024 et suivent un CAGR de 5,27 % jusqu'en 2030. La croissance des revenus vocaux a ralenti à 1,5 % lors des résultats du premier trimestre 2025 de MTN, soulignant un pivot structurel vers des offres centrées sur la bande passante. Les subventions aux smartphones, les promotions de mise à zéro et les partenariats OTT maintiennent la demande en gigaoctets à un niveau élevé. La messagerie fait face à une cannibalisation par les plateformes sociales, tandis que les connexions IoT et M2M augmentent dans l'automatisation des champs pétroliers. Les offres groupées OTT et PayTV s'appuient sur des partenariats de contenu stratégiques, ajoutant des opportunités de vente additionnelle. Les circuits de gros et d'entreprise se développent à mesure que l'Ouganda joue le rôle de hub de transit régional, bénéficiant des récentes mises à niveau de fibre à 100G. L'amélioration de l'efficacité spectrale grâce au partage de réseau soutient davantage la préservation des marges.

L'évolution du mix améliore les perspectives de taille du marché des MNO Télécom en Ouganda, car l'utilisation élastique des données compense les baisses de prix unitaires. D'ici 2030, les services de données devraient capter plus de la moitié de la valeur sectorielle, confirmant leur rôle de moteur de croissance principal. Le haut débit fixe sans fil à valeur ajoutée gagne également du terrain là où la fibre jusqu'au domicile reste non rentable. La réaffectation continue des bandes 2G héritées vers le LTE garantit une marge spectrale pour une expansion de capacité soutenue.

Par Utilisateur Final : La croissance des entreprises s'accélère malgré la domination des consommateurs

Les consommateurs ont contribué à hauteur de 90,99 % des revenus de 2024, mais les lignes entreprises affichent un CAGR de 6,36 % jusqu'en 2030, dépassant la croissance du marché de masse. Des projets pétroliers tels que l'Oléoduc de Pétrole Brut d'Afrique de l'Est d'une valeur de 10 milliards USD nécessitent une connectivité critique qui s'appuie sur des systèmes LTE et 5G privés. Les secteurs bancaire, manufacturier et minier ajoutent une demande IoT pour le suivi des actifs et la maintenance prédictive. La migration vers le cloud gouvernemental et les programmes de services électroniques intensifient les besoins en bande passante dans les ministères et les centres de district.

L'adoption par les entreprises stimule la taille du marché des MNO Télécom en Ouganda pour les circuits dédiés, la sécurité gérée et les services de centres de données en périphérie. L'installation de niveau III neutre de Raxio à Kampala élargit les options de colocation pour les entreprises et les hyperscalers. Alors que les coûts de spectre exercent une pression sur les prix de détail, les solutions de qualité professionnelle offrent une résilience des marges. Par conséquent, les opérateurs regroupent les solutions SD-WAN, les tableaux de bord IoT et les intégrations de paie par monnaie mobile pour capter des parts dans un segment d'entreprise encore fragmenté.

Analyse Géographique

Les zones urbaines, qui abritent 26 % de la population, bénéficient d'une disponibilité quasi universelle de la 4G et d'une 5G naissante, représentant environ 70 % des revenus du marché des MNO Télécom en Ouganda. Les quartiers Lugogo et Bugoloobi de Kampala ont été les premiers à recevoir la 5G en direct en 2023, avec une couverture complète de la ville prévue pour fin 2024. Le revenu moyen par utilisateur de données dans la capitale reste 30 % au-dessus de la moyenne nationale, reflétant l'adoption de forfaits premium. En revanche, les districts du nord et de l'est accusent un retard tant en matière de couverture que de revenu disponible, soulignant la fracture numérique.

La taille du marché des MNO Télécom en Ouganda bénéficie du trafic transfrontalier à mesure que le pays évolue vers un hub de transit régional. Le câble sous-marin Umoja de Google reliera Mombasa à l'Australie et ancrera un lien terrestre vers l'Ouganda, promettant une réduction des coûts de transit international. Parallèlement, l'Anneau de Fibre d'Afrique de l'Est mis à niveau améliore la redondance pour les liaisons vers le Kenya, le Rwanda et la Tanzanie. L'hébergement local de contenus à fort trafic au Point d'Échange Internet de l'Ouganda limite l'exposition aux futures pannes de câbles sous-marins.

L'expansion rurale repose sur les décaissements du Fonds de Service et d'Accès Universel, les modèles de tours alimentées à l'énergie solaire et le nouveau régime de partage de réseau entre MTN et Airtel qui réduit de moitié la réplication des sites. Les stations de base alimentées par des énergies renouvelables permettent de modestes économies sur les coûts d'exploitation malgré des dépenses d'investissement élevées. Alors que les zones d'exploitation pétrolière dans l'ouest de l'Ouganda exigent des liaisons à faible latence pour le contrôle des pipelines, les opérateurs étendent le backhaul micro-ondes et déploient des réseaux LTE privés. Ces investissements élargissent progressivement le marché des MNO Télécom en Ouganda, même là où le revenu moyen par utilisateur des ménages est faible.

Paysage Concurrentiel

Le marché fonctionne comme un duopole : MTN Uganda et Airtel Uganda contrôlent une part majeure du marché. Le partage de réseau introduit en mars 2025 permet l'utilisation conjointe d'infrastructures passives et actives, libérant des gains d'efficacité sur les coûts d'exploitation de 15 à 20 % tout en préservant la concurrence entre les marques de détail. MTN se différencie par des propositions de fidélité telles que son programme Prestige pour les utilisateurs à haute valeur. Airtel cible les segments sensibles aux prix avec une tarification de forfaits agressive, notamment 5 Go pour 7 000 UGX dans le cadre de son offre Mega4Dayzz.

Le leadership technologique reste crucial. Les deux grands opérateurs ont lancé la VoLTE à l'échelle nationale en 2024, et chacun prévoit des mises à niveau vers un cœur de réseau 5G autonome d'ici 2026. La vente en cours d'une participation de 60 % dans Uganda Telecom à Rowad Capital pour 225 millions USD pourrait revigorer la concurrence si de nouveaux capitaux financent l'expansion de la 4G. Le challenger satellitaire Starlink a signalé son intention d'entrer en Ouganda, ciblant les entreprises éloignées et les ménages aisés. Les gestionnaires de tours, menés par American Tower et Ubuntu Towers, fournissent un hébergement neutre qui abaisse les barrières à l'entrée pour les MVNO de niche, élargissant potentiellement la diversité des services.

La pénétration des entreprises représente le prochain champ de bataille. MTN et Airtel ciblent les grandes compagnies pétrolières, les banques et les entreprises de logistique avec des preuves de concept de réseaux privés. Les solutions groupées IoT, de connexion cloud et de paie par monnaie mobile offrent des revenus plus stables. À mesure que les prix de la capacité de transit transfrontalier en gros baissent, les deux opérateurs historiques envisagent des ventes de transit régional aux opérateurs au Soudan du Sud et dans l'est de la République Démocratique du Congo. Dans l'ensemble, les parts combinées élevées maintiennent un pouvoir de négociation significatif avec les fournisseurs, mais la surveillance réglementaire sur les prix et la qualité demeure.

Leaders du Secteur des MNO Télécom en Ouganda

MTN Uganda

Airtel Uganda

Uganda Telecommunications Corporation Limited (UTel)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Rowad Capital a finalisé les négociations pour acquérir une participation de 60 % dans Uganda Telecommunications Corporation Limited pour 225 millions USD, dans le but de revitaliser l'Infrastructure Nationale Dorsale et de restaurer la position concurrentielle d'UTel sur le marché.

- Mars 2025 : MTN Group et Airtel Africa ont signé un accord historique de partage de réseau couvrant l'Ouganda et le Nigéria, permettant la réduction des coûts d'infrastructure et l'accélération de l'expansion de la couverture tout en maintenant la concurrence des services.

- Décembre 2024 : MTN Uganda a lancé le programme de fidélité premium MTN Prestige ciblant les clients à haute valeur avec des dépenses mensuelles dépassant 100 000 UGX, offrant des avantages lifestyle, des remises exclusives et des services d'assistance prioritaire.

- Décembre 2024 : Google a rejoint un investissement de 90 millions USD dans Cassava pour renforcer l'infrastructure numérique de l'Afrique, avec des implications pour la connectivité régionale de l'Ouganda grâce à des réseaux de fibre optique améliorés.

- Novembre 2024 : MTN Uganda a amélioré son service de haut débit résidentiel WakaNet avec de nouvelles structures tarifaires, des vitesses Internet plus rapides et des offres de services améliorées pour concurrencer sur le marché du haut débit fixe.

- Octobre 2024 : Le Parlement ougandais a adopté une législation prévoyant l'intégration de NITA-U au sein du Ministère des TIC après une période de transition de trois ans, permettant la mise en œuvre du Projet d'Accélération Numérique de l'Ouganda de 200 millions USD et du Projet de Phase V de l'Infrastructure Nationale Dorsale de 150 millions USD.

- Mai 2024 : MTN Uganda a contribué 42,5 milliards UGX au Fonds de Service et d'Accès Universel de la Commission des Communications de l'Ouganda, soutenant l'expansion de la connectivité rurale et les initiatives d'inclusion numérique.

Périmètre du Rapport sur le Marché des MNO Télécom en Ouganda

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Répondues dans le Rapport

Quelle est la contribution de la monnaie mobile aux revenus des télécommunications en Ouganda ?

Les revenus des technologies financières ont augmenté de 18,4 % en glissement annuel au premier trimestre 2025, la plateforme MoMo de MTN ayant traité 36 milliards USD en 2023, soulignant sa part croissante dans les revenus des opérateurs.

Quel segment connaît la croissance la plus rapide au sein des services de télécommunications ougandais ?

Les services de données et Internet, représentant 45,85 % des revenus en 2024, croissent à un CAGR de 5,27 % jusqu'en 2030 à mesure que l'utilisation des smartphones s'envole.

Qu'est-ce qui stimule la demande des entreprises pour les réseaux privés ?

Des projets pétroliers et miniers tels que l'Oléoduc de Pétrole Brut d'Afrique de l'Est nécessitent une connectivité LTE/5G sécurisée pour la surveillance en temps réel sur des sites éloignés.

Pourquoi les coûts d'Internet en Ouganda restent-ils élevés ?

La dépendance enclavée aux câbles sous-marins côtiers et la couverture limitée du réseau dorsal national maintiennent les prix moyens à 2,67 USD par Go, les plus élevés d'Afrique de l'Est.

Comment le partage de réseau modifie-t-il l'économie du marché ?

L'accord MTN–Airtel de 2025 réduit les dépenses d'infrastructure dupliquées jusqu'à 20 %, libérant des capitaux pour la couverture rurale tout en préservant la concurrence entre les marques.

Quel rôle jouera le câble Umoja ?

La liaison soutenue par Google reliera l'Ouganda au corridor Mombasa–Australie, réduisant les coûts de transit et améliorant la résilience internationale.

Dernière mise à jour de la page le: