Taille et parts du marché des tours de télécommunications aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

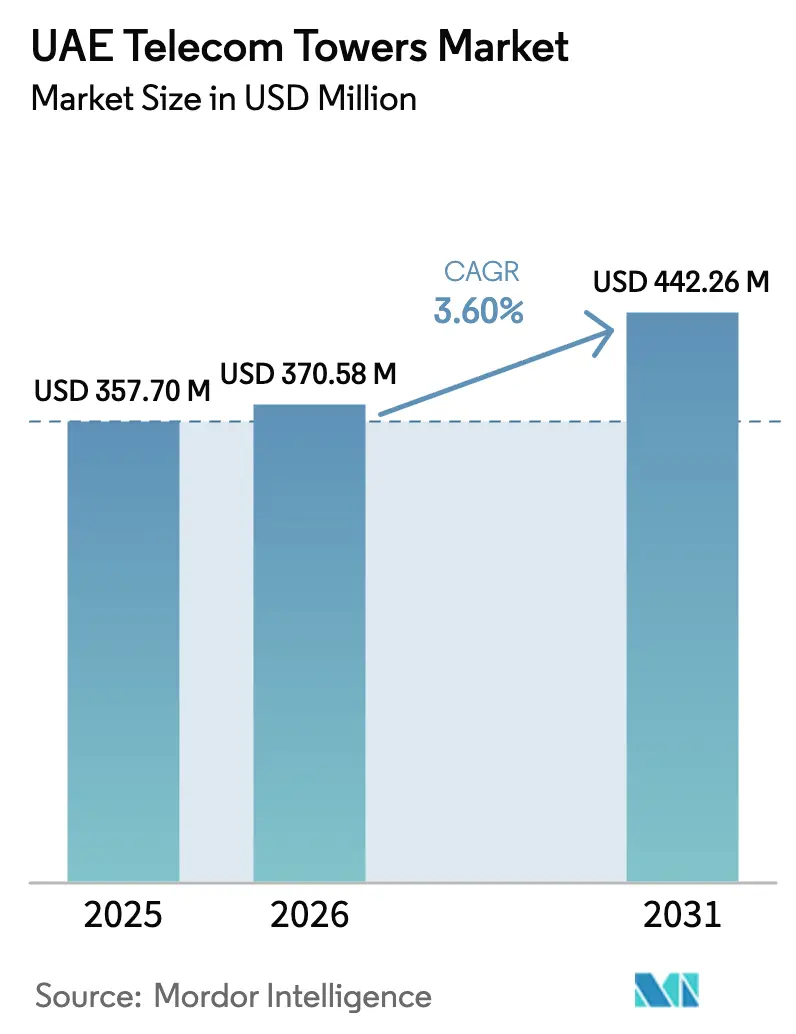

| Taille du marché de l'année de base (2025) | 357.70 Millions de dollars américains |

| Taille du Marché (2026) | 370.58 Millions de dollars américains |

| Taille du Marché (2031) | 442.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.60% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications aux Émirats arabes unis par ���ϲ�����

La taille du marché des tours de télécommunications aux Émirats arabes unis devrait passer de 357,70 millions USD en 2025 à 370,58 millions USD en 2026 et atteindre 442,26 millions USD d'ici 2031, à un TCAC de 3,60 % sur la période 2026-2031.

Le rythme de croissance modeste signale un paysage infrastructurel en voie de maturité où la densification sélective et les mises à niveau 5G-Advanced stimulent l'investissement plutôt que l'expansion en sites vierges. La migration des macrocellules vers les petites cellules à Dubaï et à Abou Dhabi, les stratégies de cession-bail des opérateurs et la feuille de route fédérale de neutralité carbone se combinent pour soutenir la demande en tours, même si l'omniprésence du backhaul fibre tempère le besoin de sites macro supplémentaires. Les sociétés de tours indépendantes gagnent en pertinence en tant qu'hôtes neutres, tandis que les portefeuilles détenus par les opérateurs optimisent l'efficacité de la colocalisation. Les contraintes environnementales telles que les tempêtes de sable et les températures ambiantes élevées influencent la conception des tours, les coûts d'exploitation et l'économie du cycle de vie.

Points clés du rapport

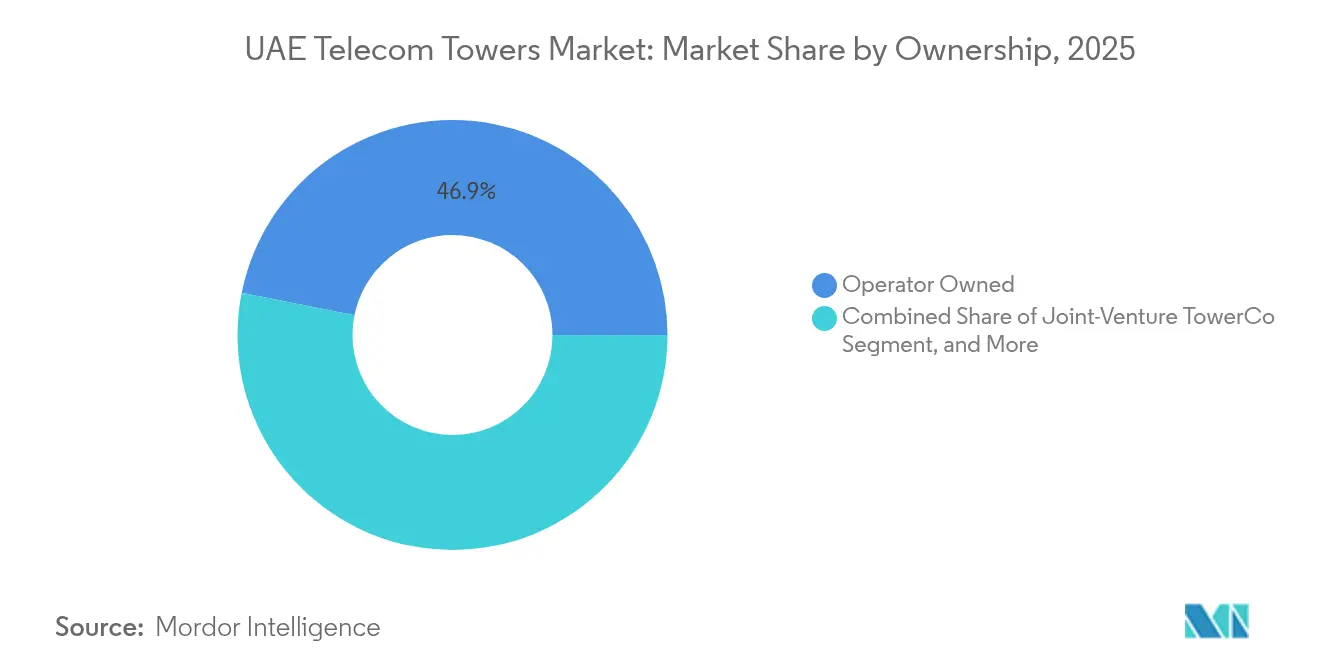

- Par propriété, les sites détenus par les opérateurs ont représenté 46,85 % de la part du marché des tours de télécommunications aux Émirats arabes unis en 2025.

- Les sociétés de tours indépendantes devraient afficher le TCAC le plus élevé, soit 13,86 %, d'ici 2031.

- Par installation, les structures au sol ont représenté 49,92 % de la taille du marché des tours de télécommunications aux Émirats arabes unis en 2025.

- Les solutions en toiture progressent à un TCAC de 4,42 % jusqu'en 2031.

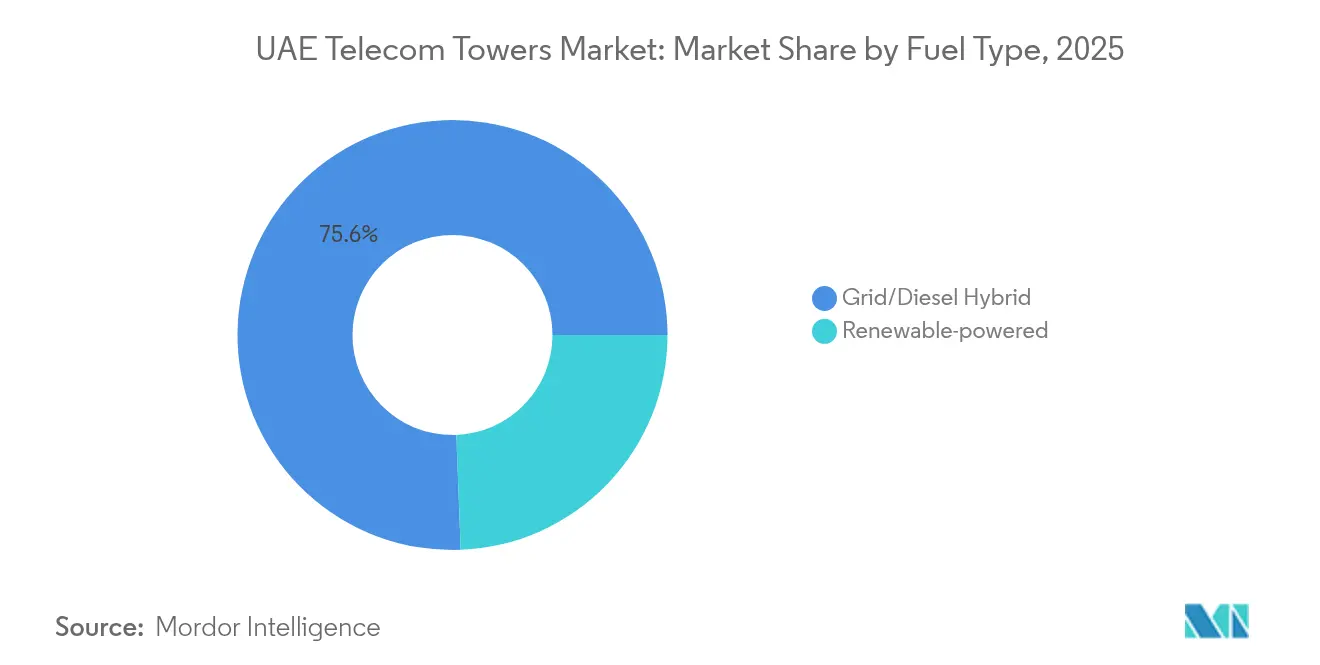

- Par type de carburant, les hybrides réseau-diesel ont représenté 75,61 % de la taille du marché des tours de télécommunications aux Émirats arabes unis en 2025, tandis que les énergies renouvelables croissent à un TCAC de 17,64 %.

- Par type de tour, les monopôles ont représenté 53,55 % de la part du marché des tours de télécommunications aux Émirats arabes unis en 2025, et les formats furtifs enregistrent le TCAC le plus élevé, soit 8,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de densification 5G | +1.2% | Priorité nationale sur Dubaï, Abou Dhabi, Charjah | Court terme (≤ 2 ans) |

| Hausse des données mobiles et vitesses de téléchargement élevées | +0.8% | Tous les émirats, pic dans les corridors urbains | Moyen terme (2-4 ans) |

| Monétisation des tours et cessions-bails des opérateurs | +0.6% | Portefeuilles d'actifs à l'échelle nationale | Moyen terme (2-4 ans) |

| Transition macro-vers-petites-cellules IoT des villes intelligentes | +0.4% | Zones de villes intelligentes de Dubaï et Abou Dhabi | Long terme (≥ 4 ans) |

| Demande de 5G privée dans les clusters industriels | +0.3% | Zones industrielles d'Abou Dhabi, Dubai South | Moyen terme (2-4 ans) |

| Modernisation énergies renouvelables et mandats verts | +0.2% | Projets de durabilité à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les mandats de densification 5G stimulent l'expansion des infrastructures

Les critères d'attribution de licences spectrales de la TDRA imposent une qualité de couverture minimale qui pousse les opérateurs à ajouter des sites dans les corridors à fort trafic où les pertes de propagation en ondes millimétriques sont importantes. Etisalat by e& et du ont entamé des déploiements 5G-Advanced dans les quartiers d'affaires centraux qui nécessitent des nœuds basse puissance rapprochés pour maintenir les performances en débit et en latence. Ces déploiements ciblent des cas d'usage entreprise tels que la mobilité autonome, le cloud gaming et l'automatisation industrielle ; chacun exige des vitesses gigabit soutenues que la couverture macro traditionnelle ne peut maintenir. La stratégie de densification sélective aide le marché des tours de télécommunications aux Émirats arabes unis à équilibrer la qualité du réseau et l'efficacité du capital.

La hausse des données mobiles exige une capacité réseau accrue

La consommation moyenne de données mobiles par utilisateur a dépassé 25 Go par mois en 2024, stimulée par le streaming, les applications de réalité augmentée et la prolifération des appareils connectés. Pour soulager la congestion, du agrège les spectres 3,5 GHz et 2,1 GHz et déploie des panneaux d'antennes MIMO massif nécessitant des supports structurellement modifiés et des systèmes d'alimentation améliorés. Les exigences de capacité élevées poussent les opérateurs à réaffecter le spectre 1,8 GHz pour des superpositions 5G-NSA, ce qui entraîne à son tour des cycles sélectifs de renforcement des tours et de remplacement d'antennes sur les sites en toiture.[1]du, "Communiqué de presse sur l'amélioration du réseau 5G-Advanced 2024," du.com

La monétisation des tours par les opérateurs remodèle la structure du marché

Les transactions de cession-bail libèrent des capitaux pour les mises à niveau des logiciels de réseau cœur tout en transférant les actifs passifs à des TowerCos spécialisés. Etisalat by e& Infrastructure évalue des cessions partielles de portefeuille ; du a déjà créé une filiale de tours qui gère la location de sites aux locataires Mobile Network Operator émergents. Les propriétaires indépendants tels que TASC Towers et American Tower négocient des modèles de bail multi-locataires qui font passer les ratios d'occupation moyens de 1,2 à 1,6, améliorant l'économie des sites et réduisant le coût par mégaoctet pour les opérateurs hébergés.

Les transitions IoT des villes intelligentes créent une complexité infrastructurelle

La feuille de route de ville intelligente de Dubaï intègre la gestion du trafic en temps réel, l'authentification d'identité numérique et les réseaux de capteurs municipaux qui nécessitent une couverture omniprésente à faible latence. Les opérateurs déploient des armoires de calcul en périphérie sur les sites de tours prioritaires afin que les charges de travail d'intelligence artificielle restent dans l'émirat pour des raisons de conformité et de latence. Les conceptions de poteaux intelligents dissimulés s'intègrent à l'esthétique urbaine et abritent des antennes multibandes, des nœuds de déchargement Wi-Fi et des capteurs environnementaux dans un format unique de mobilier urbain. [2]Bureau de la ville intelligente de Dubaï, "Mise à jour de la stratégie Smart Dubai 2024," dubai.ae

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles à l'acquisition de sites et limites de zonage | -0.7% | Districts centraux de Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| L'omniprésence du backhaul fibre réduit le besoin en macro | -0.5% | Couverture FTTH nationale | Moyen terme (2-4 ans) |

| Détournement de capex vers les DAS intérieurs et les petites cellules | -0.4% | Pôles commerciaux | Moyen terme (2-4 ans) |

| Inflation des coûts d'exploitation liée aux tempêtes de sable et à la chaleur | -0.3% | À l'échelle nationale, variance saisonnière | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les défis d'acquisition de sites contraignent l'expansion du réseau

La valeur élevée des terrains et les règlements de zonage stricts dans les quartiers premium allongent les cycles d'approbation au-delà de 12 mois et font grimper les coûts de location au-dessus de 110 000 USD par site et par an. Les règles esthétiques municipales imposent des habillages furtifs ou une intégration architecturale qui ajoutent 30 % au coût structurel. Ces obstacles retardent la réalisation des revenus pour les TowerCos et modèrent la croissance des nouveaux sites sur le marché des tours de télécommunications aux Émirats arabes unis.

L'infrastructure fibre réduit la dépendance aux tours macro

Avec un taux de pénétration FTTH de 99,5 %, les opérateurs s'appuient sur le backhaul fibre omniprésent pour déployer des petites cellules compactes dans les propriétés commerciales. Cela substitue les DAS intérieurs aux renforts macro extérieurs, supprimant la demande en grandes tours dans les zones densément câblées. Les TowerCos indépendants se concentrent sur les autoroutes rurales et les périmètres industriels où la portée de la fibre est plus limitée et où les structures macro restent économiques. [3]Revue du secteur des télécommunications aux Émirats arabes unis 2024, "Statistiques de pénétration FTTH," uae-telecom-review.ae

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : les modèles indépendants gagnent en dynamisme

L'infrastructure détenue par les opérateurs a conservé 46,85 % de la part du marché des tours de télécommunications aux Émirats arabes unis en 2025, reflétant les avantages de l'empreinte historique et la familiarité réglementaire. Cependant, la taille du marché des tours de télécommunications aux Émirats arabes unis pour les portefeuilles indépendants devrait progresser à un TCAC de 13,86 %, portée par les pipelines de cession-bail et l'attrait des stratégies légères en capital. L'économie multi-locataires permet aux TowerCos tels que TASC Towers de financer des projets en sites vierges adjacents aux corridors logistiques où les opérateurs de réseau mobile préfèrent louer plutôt que construire. Les véhicules de financement conformes à la charia et la participation des fonds souverains réduisent encore les coûts en capital pour les entrants indépendants.

La hausse des ratios d'occupation, les diagnostics à distance et les solutions de maintenance prédictive améliorent les marges opérationnelles des indépendants, encourageant les acteurs étrangers à former des coentreprises avec des partenaires locaux. À l'inverse, les sites contrôlés par les opérateurs se concentrent sur les zones stratégiques telles que les quartiers gouvernementaux et les enceintes pétrolières et gazières où la souveraineté du réseau reste primordiale. Ces deux modèles coexistent alors que la TDRA promeut le partage des infrastructures tout en protégeant les intérêts de sécurité nationale.

Par installation : les solutions en toiture répondent aux contraintes urbaines

Les tours au sol ont représenté 49,92 % de la taille du marché des tours de télécommunications aux Émirats arabes unis en 2025 en raison de leur domination historique sur les autoroutes et les ceintures périurbaines. Les formats en toiture croissent à un TCAC de 4,42 % alors que la densification verticale dépasse l'étalement horizontal à Dubaï et à Abou Dhabi. Les propriétaires d'immeubles monétisent les droits aériens par des contrats de bail dépassant souvent 45 000 USD par an, convertissant des espaces inutilisés en revenus récurrents. Le poids plus léger des unités d'antennes actives 5G permet aux opérateurs d'installer des sites à trois secteurs sans renforcement structurel, réduisant les cycles de déploiement de six mois à dix semaines.

Bien que la propagation en ligne de mire puisse être difficile entre les gratte-ciel, les nouveaux algorithmes de formation de faisceaux et l'optimisation de l'inclinaison améliorent la fiabilité de la couverture en toiture. Les structures au sol restent indispensables le long des autoroutes artérielles, des corridors désertiques et des zones industrielles où le bâti est clairsemé. Les TowerCos adoptent des plans de déploiement hybrides, combinant des monopôles au niveau de la rue avec des nœuds en toiture pour assurer une continuité de service.

Par type de carburant : la transition vers les énergies renouvelables s'accélère

Les hybrides réseau-diesel ont représenté 75,61 % de la taille du marché des tours de télécommunications aux Émirats arabes unis en 2025, soutenus par un réseau électrique national bien développé et des exigences obligatoires de durée de fonctionnement de secours. Néanmoins, la catégorie des énergies renouvelables croît à un TCAC de 17,64 % alors que les coûts du photovoltaïque descendent en dessous de 0,015 USD par kWh et que le stockage lithium-fer-phosphate devient courant. Les opérateurs pilotent des modernisations solaires et batteries sur les corridors désertiques vulnérables aux retards logistiques d'approvisionnement en carburant. Ces sites pilotes affichent une baisse de 28 % du coût total de possession en trois ans, validant des déploiements plus larges coïncidant avec la Stratégie énergétique des Émirats arabes unis 2050.

Les incitations politiques telles que les remises sur les intérêts des prêts verts et l'éligibilité aux crédits carbone améliorent la viabilité des projets. Les contrôleurs de microréseaux hybrides permettent aux TowerCos de séquencer la décharge des batteries pour minimiser les heures de fonctionnement des générateurs, réduisant la consommation de diesel de 55 % par rapport à la référence. La fiabilité du réseau dans les zones métropolitaines maintient la préférence pour l'alimentation conventionnelle sur les sites en toiture, mais tout nouvel appel d'offres pour une tour distante impose désormais une analyse de faisabilité des énergies renouvelables.

Par type de tour : les conceptions furtives répondent aux exigences urbaines

Les monopôles ont atteint 53,55 % de la part du marché des tours de télécommunications aux Émirats arabes unis en 2025 grâce à leur faible empreinte, leurs sections modulaires et leur installation rapide. Les variantes furtives et dissimulées affichent le TCAC le plus élevé, soit 8,62 %, portées par les ordonnances municipales qui protègent l'esthétique des horizons urbains à proximité des sites patrimoniaux, des complexes hôteliers de luxe et des promenades en bord de mer. Les conceptions à panneaux enveloppants imitent des lampadaires ou des palmiers, permettant des approbations de sites en 60 jours contre 120 jours pour les structures en acier apparentes.

Les structures en treillis restent préférées pour les scénarios de charge lourde tels que les colocalisations multi-opérateurs ou les antennes de diffusion dépassant 200 kg. Les mâts haubanés sont rares en raison de la rareté des terrains et des dégagements de sécurité. L'ère 5G augmente le nombre d'antennes par site, incitant les TowerCos à moderniser les monopôles avec des supports de montage plus solides et à utiliser des revêtements de protection cathodique résistant aux tempêtes de sable abrasives.

Analyse géographique

Dubaï et Abou Dhabi représentent environ 74,62 % des sites de tours actifs, reflétant la densité de population, l'activité commerciale et la forte demande en services à forte consommation de données. Les pôles financiers, les corridors touristiques et les lignes de métro de Dubaï nécessitent une couverture à faible latence, incitant à l'installation de micro-sites en toiture tous les 300 m le long de Sheikh Zayed Road. Le district de mobilité intelligente ExploritY de la ville intègre des poteaux intelligents avec des modules de calcul en périphérie hébergeant des charges de travail d'intelligence artificielle pour l'analyse du trafic, soutenant des locataires multi-opérateurs dans le cadre d'un accord d'hôte neutre.

Abou Dhabi tire parti de son initiative de diversification industrielle pour déployer des réseaux 5G privés dans les complexes pétrochimiques et les pôles logistiques près du port de Khalifa. L'allocation de spectre dédié d'ADNOC produit des clusters de tours sur mesure avec des dégagements au sol élevés pour minimiser les risques en zones dangereuses. Ces installations privées alimentent une occupation incrémentale pour les TowerCos en tant que sous-traitants gérant l'infrastructure passive dans le cadre de contrats de service à long terme. Charjah, Ajman et Ras Al Khaïmah représentent des nœuds de croissance émergents où les développements à usage mixte ajoutent une demande de location en toiture. Les zones industrielles côtières de Ras Al Khaïmah déploient des monopôles alimentés par énergie renouvelable pour faire face à l'intermittence du réseau lors des pics de charge estivaux. Fujairah et Umm Al Quwain présentent des empreintes plus modestes mais font l'objet de mandats de couverture des zones blanches le long des corridors autoroutiers inter-émirats, attirant un investissement en tours modeste mais régulier. La politique de partage des infrastructures de la TDRA garantit que chaque nouveau site macro accueille au moins deux locataires opérateurs dans la mesure du possible, améliorant l'utilisation du capital dans les sept émirats.

Paysage concurrentiel

Le marché des tours de télécommunications aux Émirats arabes unis présente un profil de concentration modérée où les cinq premiers acteurs contrôlent environ 68 % du parc installé. Etisalat by e& Infrastructure et du Tower Operations protègent les emplacements stratégiques mais louent de plus en plus de capacité aux Mobile Network Operators virtuels tels que Virgin Mobile UAE, reflétant l'encouragement réglementaire à la concurrence au niveau des services. Les deux opérateurs historiques déploient une maintenance prédictive assistée par intelligence artificielle, réduisant les temps d'arrêt de 18 % et diminuant les interventions sur site.

Les TowerCos indépendants renforcent leur profil grâce aux économies d'échelle et à des offres de services différenciées. TASC Towers poursuit des contrats de construction sur mesure le long des corridors énergétiques et des zones industrielles, tandis que le bureau représentatif d'American Tower négocie des acquisitions de portefeuilles pour prendre rapidement pied sur le marché. Les partenariats avec des investisseurs locaux soutiennent la conformité aux limites de propriété étrangère et facilitent les relations avec les municipalités.

Les tendances technologiques intensifient la concurrence. Le RAN natif en nuage, les pilotes Open RAN et les formats de poteaux intelligents exigent des mises à niveau de tours que les propriétaires plus modestes pourraient avoir du mal à financer. Par ailleurs, les instruments de financement vert favorisent les TowerCos qui s'engagent dans des modernisations vers les énergies renouvelables, conférant un avantage en termes de coût du capital aux portefeuilles axés sur la durabilité. L'interaction entre la monétisation des actifs, les évolutions technologiques et les mandats environnementaux façonne un marché où l'adaptabilité de la structure de propriété équivaut à un avantage concurrentiel durable.

Leaders du secteur des tours de télécommunications aux Émirats arabes unis

Emirates Integrated Telecommunications Company (du)

Etisalat

TASC Towers

American Tower

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : e& UAE a investi 50 millions USD dans Microsoft Azure Operator Nexus pour étendre le calcul en périphérie sur les sites de tours.

- Décembre 2024 : du a finalisé son déploiement 5G-Advanced, ajoutant l'agrégation de porteuses pour la couverture en ondes millimétriques.

- Novembre 2024 : Abou Dhabi a dévoilé un plan de modernisation numérique de 13 milliards AED qui accroît la demande en infrastructures de tours prêtes pour l'intelligence artificielle.

- Octobre 2024 : ADNOC et e& ont achevé le plus grand réseau 5G privé de la région couvrant des clusters industriels.

Périmètre du rapport sur le marché des tours de télécommunications aux Émirats arabes unis

Les tours de télécommunications se présentent sous diverses structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et des configurations similaires. Ces tours abritent une ou plusieurs antennes de télécommunication, facilitant les communications radio. Elles peuvent être situées au sol ou au sommet d'un bâtiment, incluant souvent le stockage d'équipements et de composants électroniques. Bien que ces tours ne nécessitent pas de personnel permanent, elles requièrent une maintenance périodique. Portée par le déploiement des infrastructures 5G, l'expansion des tours de télécommunications est appelée à se poursuivre pendant la période de prévision.

Le rapport sur le marché des tours de télécommunications aux Émirats arabes unis est segmenté par propriété (détenu par l'opérateur, détenu par le secteur privé et captif Mobile Network Operator), installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Détenu par l'opérateur |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Détenu par l'opérateur |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications aux Émirats arabes unis en 2026 ?

La taille du marché des tours de télécommunications aux Émirats arabes unis est de 370,58 millions USD en 2026.

Quel TCAC est prévu pour les revenus des tours aux Émirats arabes unis jusqu'en 2031 ?

Les revenus devraient augmenter à un TCAC de 3,60 % entre 2026 et 2031.

Quel modèle de propriété de tours connaît la croissance la plus rapide ?

Les TowerCos indépendants enregistrent le TCAC le plus élevé, soit 13,86 %, en raison de l'activité de cession-bail.

Pourquoi les installations en toiture gagnent-elles en popularité ?

L'espace au sol limité dans les grandes villes et le matériel 5G plus léger rendent les toitures plus rapides à autoriser et à installer.

Comment les objectifs de durabilité affectent-ils les systèmes d'alimentation des tours ?

Les sites alimentés par énergie renouvelable se développent à un TCAC de 17,64 % alors que les opérateurs s'alignent sur l'objectif de neutralité carbone des Émirats arabes unis.

Qu'est-ce qui stimule la demande de tours furtives ?

Les règles de zonage esthétique dans les zones urbaines premium favorisent les structures dissimulées, conduisant à un TCAC de 8,62 % pour les formats furtifs.

Dernière mise à jour de la page le: