Taille et part du marché de la gestion des déchets industriels aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

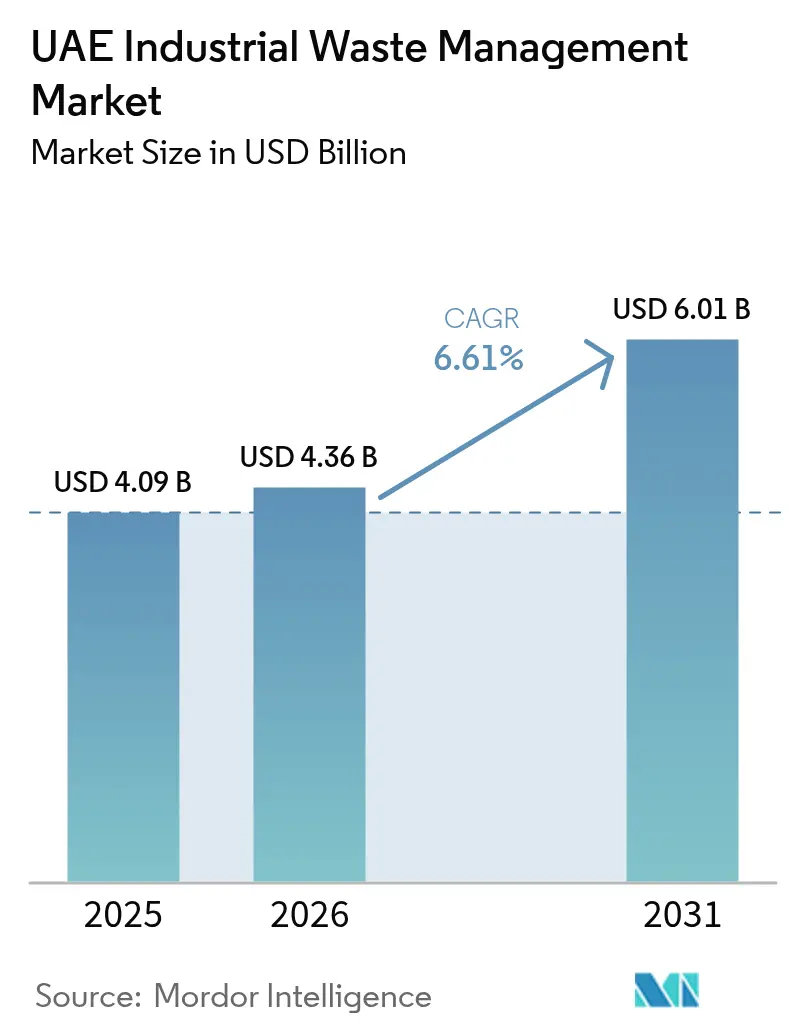

| Taille du marché de l'année de base (2025) | 4.09 Milliards de dollars |

| Taille du Marché (2026) | 4.36 Milliards de dollars |

| Taille du Marché (2031) | 6.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets industriels aux Émirats arabes unis par ���ϲ�����

La taille du marché de la gestion des déchets industriels aux Émirats arabes unis était évaluée à 4,09 milliards USD en 2025 et devrait croître de 4,36 milliards USD en 2026 à 6,01 milliards USD d'ici 2031, à un TCAC de 6,61 % durant la période de prévision (2026-2031). Des objectifs plus stricts de détournement des décharges, des frais d'élimination en hausse et des programmes de responsabilité élargie des producteurs (REP) en phase initiale poussent les générateurs à privilégier le recyclage, la valorisation énergétique et le prétraitement sur site plutôt que la mise en décharge. Les méga-installations de valorisation énergétique des déchets à Dubaï et à Abou Dhabi garantissent des débouchés pour les résidus mixtes, tandis qu'une règle de TVA à autoliquidation sur les métaux de récupération entrée en vigueur en janvier 2026 formalise le commerce de la ferraille et renforce les pistes d'audit. Des outils numériques tels que la bourse nationale de recyclables Tahweel améliorent la découverte des prix pour les petits collecteurs, et la capacité croissante de traitement des déchets dangereux au hub de Ruwais comble un déficit de traitement de longue date. Dans ce contexte, les acteurs intégrés verticalement disposant d'actifs de tri ou thermiques bénéficient d'un avantage de coût croissant par rapport aux opérateurs qui s'appuient uniquement sur la collecte.

Principaux enseignements du rapport

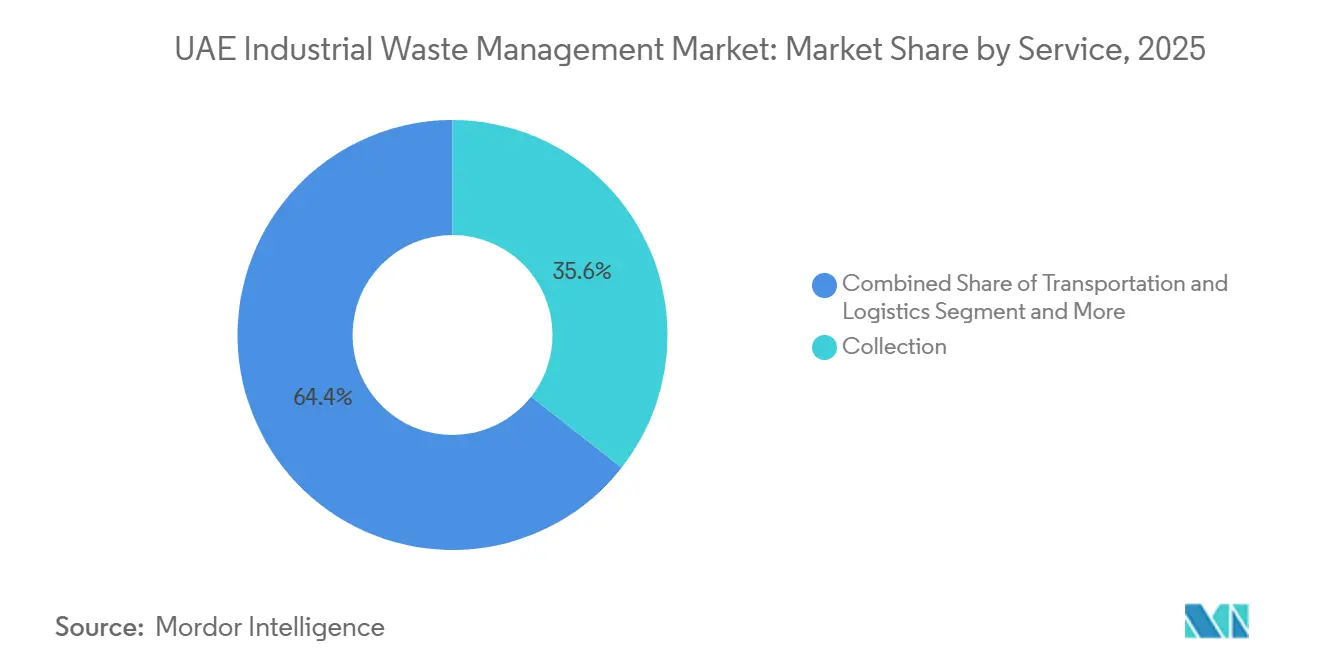

- Par service, la collecte a représenté 35,6 % des revenus en 2025 ; le recyclage et la valorisation des matières devrait progresser à un TCAC de 7,91 % jusqu'en 2031.

- Par méthode d'élimination, la mise en décharge a capté 54,35 % des volumes de 2025, tandis que l'incinération et la valorisation énergétique devrait croître à un TCAC de 8,51 % jusqu'en 2031.

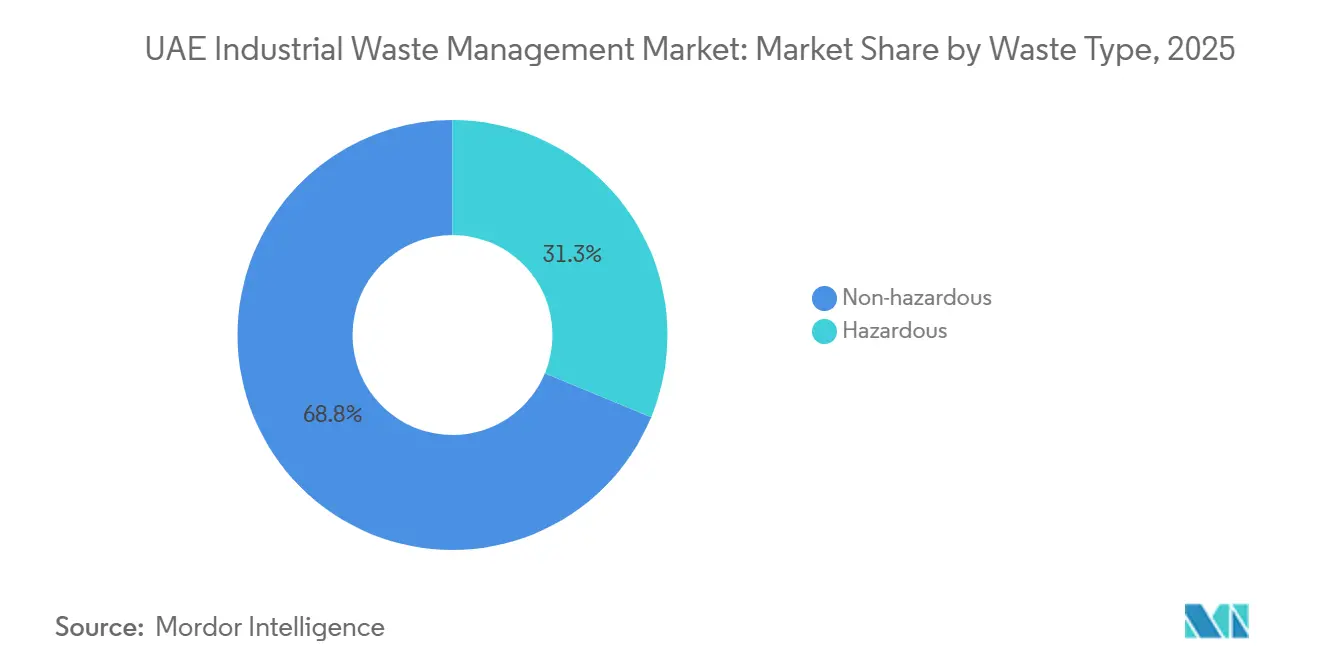

- Par type de déchets, les flux non dangereux représentaient 68,75 % du tonnage de 2025, tandis que le traitement des déchets dangereux devrait augmenter à un TCAC de 7,5 % à mesure que le hub de Ruwais se développe.

- Par secteur d'activité, le pétrole et le gaz ont généré 32,5 % des déchets industriels de 2025 ; les matériaux de construction constituent la source à la croissance la plus rapide avec un TCAC de 9,11 % jusqu'en 2031.

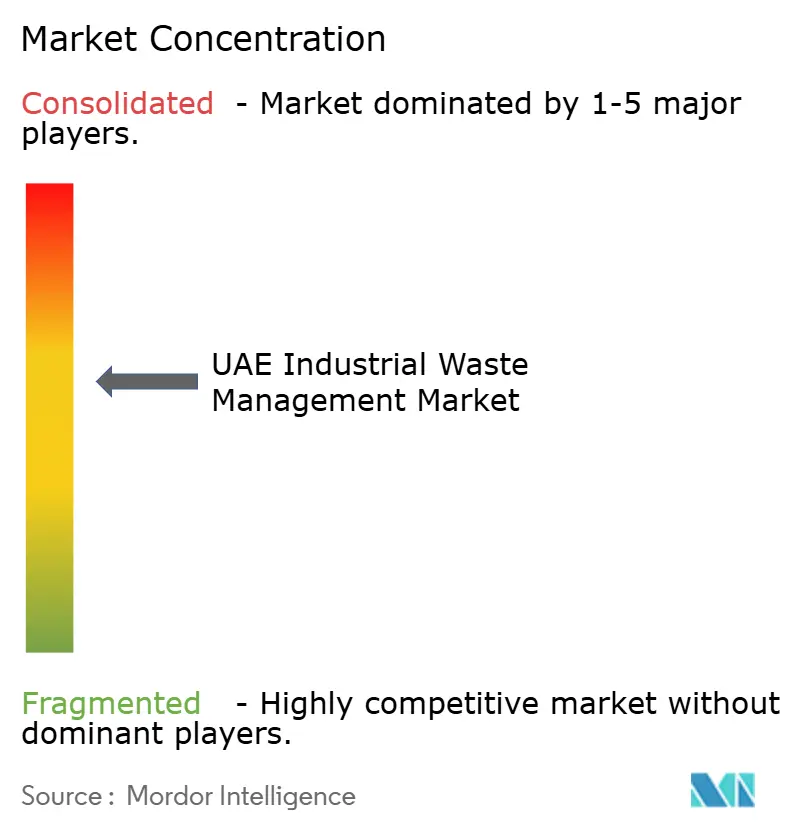

- Bee'ah, Tadweer et Veolia contrôlaient collectivement environ 40 % des revenus de 2025, soulignant un paysage concurrentiel modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des déchets industriels aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement national de la REP pour les emballages, les déchets électroniques et les batteries (cadre prévu en 2026) | +1.5% | Projets pilotes à Abou Dhabi et Dubaï, national d'ici 2027 | Moyen terme (2-4 ans) |

| Les méga-actifs de valorisation énergétique des déchets (Warsan 1,9 Mt en 2025 ; Al-Dhafra 0,9 Mt en 2027) sécurisent la capacité de détournement | +1.3% | Dubaï, Abou Dhabi | Moyen terme (2-4 ans) |

| La loi de Dubaï n° 18 (2024) impose des permis, un transport suivi par GPS et des frais de décharge croissants | +1.2% | Dubaï, répercussions sur Sharjah et Ajman | Court terme (≤ 2 ans) |

| TVA à autoliquidation sur les métaux de récupération (janvier 2026) formalise le commerce | +0.8% | National, hubs à Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| Le hub de déchets dangereux de Ruwais atteint 165 kt/an | +0.7% | Abou Dhabi (Ruwais) | Moyen terme (2-4 ans) |

| La place de marché numérique Tahweel débloque des liquidités pour les recyclables | +0.6% | National, adoption précoce à Abou Dhabi et Dubaï | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Déploiement national de la REP pour les emballages, les déchets électroniques et les batteries

Les programmes pilotes de REP lancés en juillet 2025 obligent les propriétaires de marques à financer la collecte post-consommation, avec des quotas de détournement passant de 30 % en 2026 à 60 % d'ici 2030.[1]Ministère du Changement climatique et de l'Environnement, "Lignes directrices du cadre REP," moccae.gov.ae Les premiers signataires tels que Union Paper Mills et Tetra Pak ont installé une ligne de recyclage de cartons d'une valeur de 0,68 million USD, tandis qu'Enviroserve et Imdaad déploient des bacs intelligents pour déchets électroniques dans les zones franches. De manière significative, une taxe à l'exportation de 109 USD par tonne sur les plastiques et de 82 USD par tonne sur l'aluminium maintient la plupart des flux collectés dans le cadre de la REP sur le territoire national, renforçant la sécurité des matières premières pour les retraiteurs domestiques.

Les méga-actifs de valorisation énergétique des déchets en ligne sécurisent la capacité de détournement

L'installation de Warsan a traité 1,9 million de tonnes en 2025 et a fourni 200 à 220 MW au réseau électrique de Dubaï, déplaçant environ 400 000 tCO₂ par an. L'installation Al-Dhafra d'Abou Dhabi, d'une capacité de 0,9 million de tonnes, ajoutera 80 MW lors de sa mise en service en 2027, aidant l'émirat à atteindre un taux de détournement de 80 % avant 2030. Les débouchés garantis dans le cadre de contrats d'achat d'électricité à long terme améliorent l'économie des frais de déversement pour les collecteurs et renforcent la confiance des prêteurs pour les phases futures.

La loi de Dubaï n° 18 de 2024 impose des permis, un transport suivi par GPS et des frais croissants

Le GPS obligatoire sur chaque camion de déchets et les fortes augmentations annuelles des frais ont effacé les avantages tarifaires des transporteurs non enregistrés, orientant davantage de tonnage vers les opérateurs agréés.[2]Gouvernement de Dubaï, "Loi n° 18 de 2024," dubai.gov.ae Les frais de déversement s'élèvent déjà à 27,23 USD par tonne pour les déchets mixtes et jusqu'à 136,1 USD par tonne pour les chargements dangereux, tandis que les recyclables triés ne paient que 8,17 USD. De lourdes amendes pouvant atteindre 5 446 USD par infraction répriment les dépôts illégaux, et la municipalité de Dubaï entend fermer toutes les décharges d'ici 2027. Cette réglementation accélère donc les investissements dans le tri à la source et récompense les entreprises disposant d'un traitement en interne ou d'une capacité de valorisation énergétique des déchets.

La TVA à autoliquidation sur les métaux de récupération formalise le commerce

À compter du 14 janvier 2026, ce sont les acheteurs, et non les fournisseurs, qui acquittent la TVA sur la ferraille, comblant une lacune par laquelle des négociants non enregistrés s'appropriaient la taxe.[3]Autorité fiscale fédérale, "Décision du Cabinet 153 de 2025," tax.gov.ae Cette politique devrait formaliser environ 30 % des flux qui échappaient auparavant à la documentation, enrichissant les pistes d'audit pour des aciéries comme Emirates Steel et garantissant un approvisionnement local fiable dans un contexte de taxe à l'exportation de 109 USD par tonne sur la ferraille.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La structure tarifaire inégale au niveau des émirats encourage le transport croisé | -0.5% | National, aigu entre Sharjah et Abou Dhabi | Court terme (≤ 2 ans) |

| La capacité nationale de traitement des batteries lithium-ion et des déchets électroniques spécialisés est en retard sur la demande jusqu'en 2027 | -0.4% | National, actifs à Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Le combustible solide de récupération à haute teneur en chlore limite la co-valorisation dans les fours à ciment | -0.3% | Usine d'Umm Al Quwain, secteur cimentier national | Long terme (≥ 4 ans) |

| L'évasion de la taxe à l'exportation de ferraille via le transbordement érode les matières premières | -0.3% | National, routes via Bahreïn et Jebel Ali | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La structure tarifaire inégale au niveau des émirats incite au transport croisé

Les frais de décharge varient de 13,61 USD par tonne à Sharjah à 61,27 USD par tonne à Abou Dhabi, créant un écart de prix de 47,65 USD qui dépasse un coût de transport typique de 8,17 USD.[4]Municipalité de Dubaï, "Barème des frais de décharge," dubai.gov.ae Les transporteurs détournent les déchets vers les émirats moins chers, compromettant les objectifs locaux de détournement et réduisant les marges des opérateurs conformes. Bien qu'Ajman ait infligé des amendes de 5 446 USD aux contrevenants en 2024, l'application reste incohérente, et l'absence d'un tarif plancher fédéral prolonge les opportunités d'arbitrage.

La capacité nationale de traitement des batteries lithium-ion et des déchets électroniques spécialisés est en retard sur la demande

Les Émirats arabes unis ont généré entre 5 000 et 7 000 tonnes de batteries lithium-ion en 2025, mais ne disposaient que de 1 500 tonnes de capacité de traitement, obligeant les exportateurs à absorber des coûts de fret de 200 à 300 USD par tonne vers l'Europe ou la Corée du Sud. La ligne de 5 000 tonnes de KEZAD ne démarrera pas avant le deuxième trimestre 2027, prolongeant un goulot d'étranglement de deux ans dans l'approvisionnement, tandis que l'étude de faisabilité de Dubatt pour 5 000 tonnes supplémentaires reste sans date de mise en service ferme.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par service : le recyclage gagne des parts à mesure que la REP transfère la responsabilité en amont

La collecte représentait 35,6 % des revenus de 2025, reflétant la densité des itinéraires et le capital immobilisé dans les flottes équipées de GPS, essentielles à la conformité avec la loi 18 de Dubaï. Cependant, la taille du marché de la gestion des déchets industriels aux Émirats arabes unis pour le recyclage et la valorisation des matières devrait augmenter à un TCAC de 7,91 %, dépassant toutes les autres lignes de service. Des outils numériques tels que Tahweel permettent aux petits collecteurs de mettre aux enchères plastiques et métaux directement, réduisant les écarts et améliorant les marges. La ligne de cartons d'Union Paper Mills et Tetra Pak montre comment les propriétaires de marques sécurisent les matières premières recyclées pour respecter les quotas de REP, tandis que la filiale UpCycle de Tadweer achemine les flux triés vers l'installation de valorisation énergétique des déchets en expansion de Sharjah. Ces mouvements approfondissent l'intégration et diluent la part des acteurs purement collecteurs, faisant progressivement pencher les renouvellements de contrats vers les entreprises disposant d'actifs de tri ou de conversion.

La dynamique de croissance dans le transport et la logistique dépend de la technologie de conformité : chaque camion doit transmettre des coordonnées en temps réel, et les renouvellements de permis sont liés aux historiques d'audit, ce qui élève les barrières pour les transporteurs informels. Le traitement et l'élimination restent le deuxième service le plus important, mais font face à un déclin structurel une fois que Dubaï fermera ses décharges en 2027. En réponse, Bee'ah et Averda réorientent leurs capitaux des cellules de décharge vers les infrastructures de transfert et de valorisation énergétique des déchets, une couverture contre le resserrement des frais de portail et les mandats de détournement. Dans l'ensemble, la dynamique des services illustre comment la REP et l'économie des décharges réécrivent les pools de revenus au sein du marché de la gestion des déchets industriels aux Émirats arabes unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode d'élimination : l'incinération et la valorisation énergétique s'accélèrent

La mise en décharge a absorbé 54,35 % du tonnage de 2025, mais l'incinération et la valorisation énergétique devrait se développer à un TCAC de 8,51 % jusqu'en 2031, le taux le plus élevé parmi toutes les méthodes. La seule installation de Warsan, d'une capacité de 1,9 million de tonnes, éclipse le débit historique, tandis que la conception d'Al-Dhafra, d'une capacité de 0,9 million de tonnes, redirigera les flux mixtes des décharges à frais élevés d'Abou Dhabi. Étant donné que les installations de valorisation énergétique des déchets détiennent des contrats d'achat d'électricité à long terme, les collecteurs bénéficient de frais de déversement prévisibles et évitent la volatilité liée aux marchés des matières premières recyclées, améliorant la bancabilité pour les mises à niveau de flotte. La co-valorisation dans les cimenteries traite plus de 110 000 tonnes par an, mais les seuils de chlore limitent le potentiel, orientant le combustible solide de récupération à teneur en chlore plus élevée vers les débouchés de valorisation énergétique des déchets.

Le recyclage maintient une position solide, mais sa part est sensible aux cycles des matières premières et repose sur l'impulsion réglementaire de la REP. Le plan de fermeture des décharges de la municipalité de Dubaï en 2027 contraindra les volumes d'élimination, plaçant les opérateurs intégrés disposant d'actifs de valorisation énergétique des déchets au cœur de la course aux parts de marché de la gestion des déchets industriels aux Émirats arabes unis. En effet, les solutions thermiques complètent, sans les cannibaliser, le recyclage à haute valeur ajoutée en traitant les résidus qui ne peuvent pas satisfaire aux exigences strictes de pureté des matériaux.

Par type de déchets : les flux dangereux affichent la progression la plus rapide

Les déchets non dangereux représentaient 68,75 % des volumes de 2025, mais les déchets dangereux devraient enregistrer un TCAC de 7,5 % à mesure que le hub de Ruwais augmente sa capacité à 165 000 tonnes par an. La taille du marché de la gestion des déchets industriels aux Émirats arabes unis liée au traitement des déchets dangereux bénéficie de frais de portail premium et de contrats à long terme avec les raffineurs et les grands groupes chimiques. ADNOC Gas détourne déjà près de la moitié de ses déchets dangereux vers des recycleurs agréés pour éviter des frais d'élimination pouvant atteindre 272 USD par tonne pour les matières inflammables. Les nouvelles expansions de BeAAT intensifient encore la concurrence, ce qui suggère que le pouvoir de fixation des prix pourrait s'atténuer une fois que la capacité incrémentale sera mise en service.

Pour les flux non dangereux, les enchères numériques réduisent les écarts de courtage, et la décision ministérielle 21/2019 autorise jusqu'à 40 % d'agrégats recyclés dans les nouvelles constructions, soutenant les débouchés en aval pour les débris de construction. Ensemble, ces tendances contradictoires maintiennent l'équilibre global du tonnage, mais les pools de valeur migrent vers le traitement spécialisé des déchets dangereux à moyen terme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité : les matériaux de construction deviennent la source à la croissance la plus rapide

Le pétrole et le gaz dominaient avec 32,5 % du tonnage de déchets de 2025, ancré par les boues de forage, les solides des eaux produites et les fines de catalyseur. Pourtant, les matériaux de construction devraient être le secteur à la croissance la plus rapide avec un TCAC de 9,11 %, les mégaprojets tels que la ville de Zayed à Abou Dhabi et la ville Expo à Dubaï générant des montagnes de béton et d'armatures. En vertu de la décision ministérielle 21/2019, les travaux publics doivent inclure des agrégats recyclés, créant une demande tirée pour la ligne de 7 000 tonnes par poste d'Al Dhafra Recycling Industries. Parallèlement, le modèle de REP oblige les fabricants d'équipements d'électronique et de batteries à assumer les coûts de fin de vie, les incitant à conclure des accords d'achat à long terme avec des transformateurs comme Enviroserve.

Les aciéristes captent également des avantages : la TVA à autoliquidation et une taxe à l'exportation de 109 USD par tonne redirigent les flux de ferraille vers l'intérieur, offrant à Emirates Steel un tampon contre les coûts des billettes importées. Dans l'ensemble, les tendances de la demande sectorielle suggèrent que la construction comblera l'écart de tonnage avec le pétrole et le gaz avant la fin de la décennie, soutenant des flux de matières premières diversifiés pour les recycleurs et les opérateurs de valorisation énergétique des déchets au sein du marché de la gestion des déchets industriels aux Émirats arabes unis.

Analyse géographique

Abou Dhabi et Dubaï ont collectivement généré près de 70 % des déchets industriels de 2025, une concentration due aux activités de raffinage, pétrochimiques et de construction à grande échelle. Les frais de décharge d'Abou Dhabi de 61,27 USD par tonne, les plus élevés du pays, orientent les déchets vers le hub de déchets dangereux de Ruwais et alimenteront bientôt l'installation de valorisation énergétique des déchets Al-Dhafra de 0,9 million de tonnes qui sera mise en service en 2027. Dubaï, en revanche, a traité 1,9 million de tonnes via l'installation de Warsan en 2025 et applique des frais de décharge croissants qui s'élèvent déjà à 27,23 USD par tonne pour les chargements mixtes. Le GPS obligatoire sur chaque camion renforce l'application, et une politique de fermeture de toutes les décharges d'ici 2027 oblige les générateurs à pré-trier ou à payer des frais d'incinération premium.

Sharjah s'oriente vers le zéro déchet grâce à une expansion de phase 2 de son installation de valorisation énergétique des déchets qui double la capacité à 60 MW, mais ses frais de décharge restent à seulement 13,61 USD, encourageant le transport transfrontalier depuis les émirats à coûts plus élevés. Les récentes amendes de 5 446 USD d'Ajman témoignent de répression sporadiques, mais tant qu'un tarif plancher fédéral n'émergera pas, l'arbitrage des prix persistera. Les émirats du nord tels que Fujairah et Ras Al Khaimah contribuent à des volumes plus faibles mais bénéficient de la proximité du port de Jebel Ali et des liaisons ferroviaires Etihad Rail programmées, réduisant les coûts d'exportation des métaux récupérés.

Les zones économiques de Khalifa à Abou Dhabi (KEZAD) deviennent rapidement un nœud de recyclage spécialisé : une installation de batteries lithium-ion de 5 000 tonnes, une coentreprise de gestion des déchets avec Bee'ah et des projets pilotes de bacs intelligents intégrés s'alignent sur les locataires industriels cherchant à se conformer aux critères ESG. Dans le parc industriel de Dubaï, le campus de 100 000 tonnes de déchets électroniques d'Enviroserve ancre la récupération des réfrigérants et des circuits imprimés. Ces clusters soulignent comment la densité des infrastructures, les structures tarifaires et la rigueur réglementaire déterminent où la valeur s'accumule au sein du marché de la gestion des déchets industriels aux Émirats arabes unis.

Paysage concurrentiel

La concurrence s'articule autour de plateformes intégrées combinant la collecte avec des actifs de traitement à barrières élevées ou des actifs énergétiques. Bee'ah, Tadweer et Veolia détiennent conjointement environ 40 % des revenus, et chacun investit dans des segments verticaux : Bee'ah co-détient l'installation de valorisation énergétique des déchets de Warsan et pilote la bourse numérique Tahweel ; Tadweer a créé des filiales spécialisées telles qu'UpCycle pour extraire de la valeur du tri et de la conversion ; Veolia ancre le traitement des déchets dangereux à Ruwais. Leurs mouvements stratégiques signalent un pivot de la capture de tonnage vers la capture de marge grâce à la technologie et au contrôle des actifs.

Les acteurs de niche exploitent les espaces blancs dans les flux sous-desservis. Enviroserve détient la seule licence de récupération des réfrigérants et une ligne de 100 000 tonnes de déchets électroniques, lui conférant un levier à mesure que les règles de REP s'appliquent. Geocycle traite le combustible dérivé des pneus et le combustible solide de récupération à faible teneur en chlore pour les fours à ciment, tandis qu'Al Dhafra Recycling Industries se positionne dans les agrégats recyclés pour les projets gouvernementaux. L'acquisition par Averda de Zenath Recycling en 2025 élargit sa flotte à Dubaï de 38 camions, montrant comment les transporteurs de taille intermédiaire se développent rapidement par des acquisitions complémentaires plutôt que par des constructions en greenfield.

La numérisation est un levier décisif. Les enchères chronométrées de Tahweel compriment les marges mais augmentent la transparence, encourageant les collecteurs de second rang à rejoindre les circuits formels. La certification ISO 14001:2015, désormais standard parmi les principaux acteurs, augmente les coûts de conformité et exclut les concurrents informels, poussant le secteur vers une consolidation modérée. Avec une part de marché combinée de 40 % pour les trois premiers, le marché de la gestion des déchets industriels aux Émirats arabes unis obtient un score de concentration de 6, reflétant un groupe d'acteurs établis de taille significative avec encore une marge de manœuvre pour les challengers spécialisés.

Leaders du secteur de la gestion des déchets industriels aux Émirats arabes unis

Bee'ah (Sharjah Environmental)

Tadweer (Abu Dhabi Waste Management Co.)

Veolia Middle East

Averda

Dulsco Environment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Bee'ah, le Ministère de l'Énergie et des Infrastructures et LOHUM ont lancé une coentreprise pour recycler 1 500 tonnes de batteries de véhicules électriques en 2026, triplant la capacité d'ici la troisième année.

- Janvier 2026 : KEZAD et Bee'ah ont formé une coentreprise 51-49 pour des services intégrés de gestion des déchets dans les zones KEZAD.

- Janvier 2026 : KEZAD et Witthal ont convenu de construire une ligne lithium-ion de 5 000 tonnes pour une mise en service au deuxième trimestre 2027.

- Janvier 2026 : Emirates Global Aluminum a démarré la production dans son usine de recyclage d'aluminium de 185 000 tonnes.

Périmètre du rapport sur le marché de la gestion des déchets industriels aux Émirats arabes unis

Le marché a été étudié sur la base des déchets dangereux et non dangereux générés par différents secteurs industriels. Le rapport met en évidence la spécialisation opérationnelle des principales entreprises de gestion des déchets dans le pays, afin de comprendre les stratégies commerciales et les technologies émergentes utilisées pour le traitement efficace des nombreux déchets générés par les différents secteurs industriels.

| Collecte |

| Transport et logistique |

| Traitement et élimination |

| Recyclage et valorisation des matières |

| Mise en décharge |

| Recyclage |

| Incinération et valorisation énergétique (combustible solide de récupération, combustible solide de substitution, valorisation énergétique des déchets) |

| Non dangereux |

| Dangereux |

| Produits chimiques et pétrochimiques |

| Pétrole et gaz |

| Production d'énergie |

| Métaux et mines |

| Transformation alimentaire et des boissons |

| Produits pharmaceutiques |

| Électricité et électronique |

| Matériaux de construction |

| Par service | Collecte |

| Transport et logistique | |

| Traitement et élimination | |

| Recyclage et valorisation des matières | |

| Par méthode d'élimination | Mise en décharge |

| Recyclage | |

| Incinération et valorisation énergétique (combustible solide de récupération, combustible solide de substitution, valorisation énergétique des déchets) | |

| Par type de déchets | Non dangereux |

| Dangereux | |

| Par secteur d'activité | Produits chimiques et pétrochimiques |

| Pétrole et gaz | |

| Production d'énergie | |

| Métaux et mines | |

| Transformation alimentaire et des boissons | |

| Produits pharmaceutiques | |

| Électricité et électronique | |

| Matériaux de construction |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion des déchets industriels aux Émirats arabes unis en 2026 ?

Il est évalué à 4,36 milliards USD et devrait atteindre 6,01 milliards USD d'ici 2031.

Quel segment de service génère le plus de revenus aujourd'hui ?

Les services de collecte représentent 33,62 % des revenus de 2025, mais le recyclage et la valorisation des matières est le segment à la croissance la plus rapide avec un TCAC de 8,07 %.

Qu'est-ce qui stimule les investissements dans les installations de valorisation énergétique des déchets ?

La double source de revenus provenant des frais d'élimination et des ventes d'électricité, soutenue par le mandat de détournement des décharges à 75 %, accélère la construction des installations.

Pourquoi la demande de traitement des déchets dangereux augmente-t-elle ?

Le décret-loi fédéral n° 11 de 2024 oblige les industries à suivre et à réduire leurs émissions, incitant à l'externalisation vers des spécialistes agréés en traitement des déchets dangereux.

Quel émirat dispose de l'infrastructure de gestion des déchets la plus avancée ?

Sharjah est en tête avec un taux de détournement de 90 % et une installation de valorisation énergétique des déchets de 27 MW pleinement opérationnelle, servant de référence régionale.

Existe-t-il des opportunités de croissance dans le recyclage des déchets électroniques ?

Oui ; les Émirats arabes unis produisent 162 kt de déchets électroniques par an mais manquent d'installations de récupération à grande échelle pour les batteries et l'électronique, créant un écart de marché significatif.

Dernière mise à jour de la page le: