Taille et part du marché des façades aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2 Milliards de dollars |

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 3.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des façades aux Émirats arabes unis par ���ϲ�����

La taille du marché des façades aux Émirats arabes unis devrait passer de 2 milliards USD en 2025 à 2,13 milliards USD en 2026 et atteindre 3,02 milliards USD d'ici 2031, avec un TCAC de 7,22 % sur la période 2026-2031.

La hausse de l'activité de projets liée à la Vision 2040, les codes obligatoires Estidama et Al Sa'fat, ainsi que la réduction des subventions énergétiques incitent les promoteurs à privilégier des enveloppes de bâtiments haute performance qui réduisent la demande de climatisation et respectent les réglementations en matière de sécurité incendie. La demande est également soutenue par la hausse de 30 000 permis de construire à Dubaï au premier semestre 2025, le pipeline de projets de 650 milliards USD, et une évolution marquée vers les systèmes de mur-rideau unitarisés et les systèmes à cavité ventilée qui raccourcissent les délais de construction et améliorent le contrôle qualité.[1]Dubai Municipality, "Le secteur de la construction enregistre une croissance de 20 % avec plus de 30 000 demandes de permis de construire au premier semestre 2025," zawya.com

Les architectes privilégient les façades en verre intégrant des couches électrochromiques et des éléments d'énergie renouvelable, tandis que les entrepreneurs adoptent la préfabrication hors site pour pallier les pénuries de main-d'œuvre qualifiée et respecter des délais d'achèvement plus stricts. Ensemble, ces forces maintiennent des carnets de commandes stables pour les fournisseurs mondiaux et les fabricants locaux en concurrence pour les spécifications des mégaprojets dans les sept émirats.

Points clés du rapport

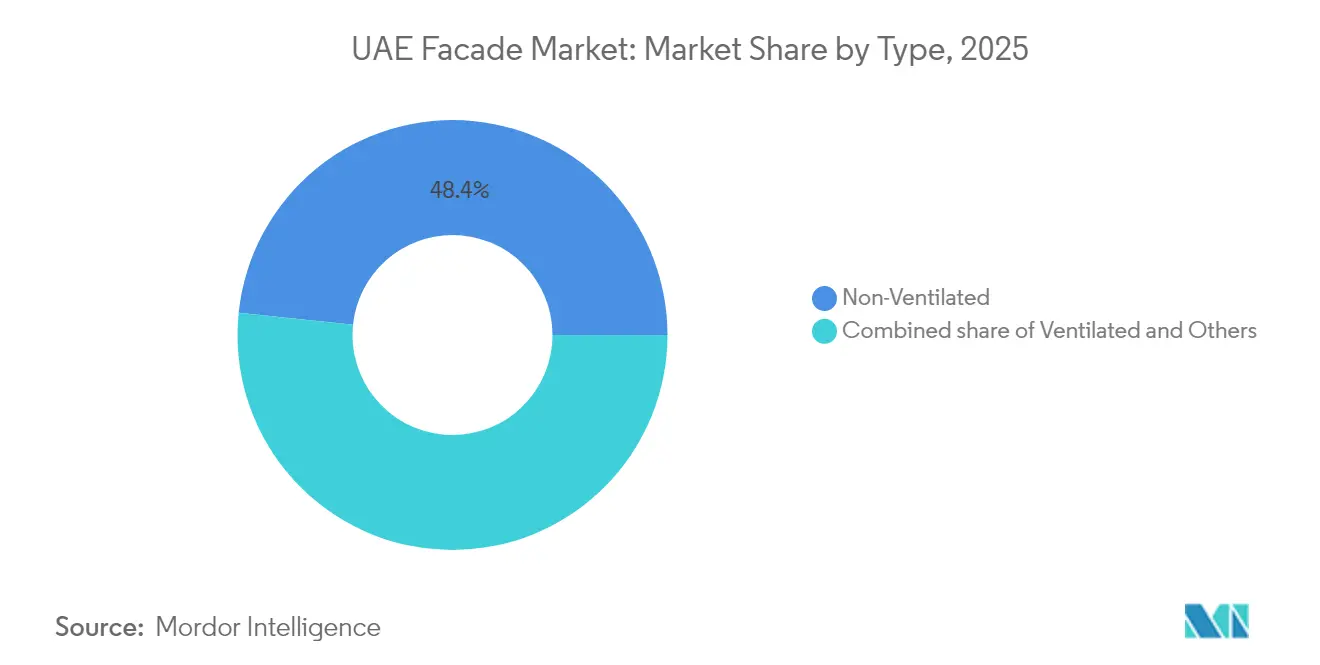

- Par type, les solutions non ventilées détenaient 48,35 % de la part de marché des façades aux Émirats arabes unis en 2025, tandis que les alternatives ventilées devraient enregistrer un TCAC de 6,85 % entre 2026 et 2031.

- Par système de façade, les ensembles de murs-rideaux étaient en tête avec une part de revenus de 57,35 % en 2025 ; le bardage à écran de pluie devrait se développer à un TCAC de 7,12 % entre 2026 et 2031.

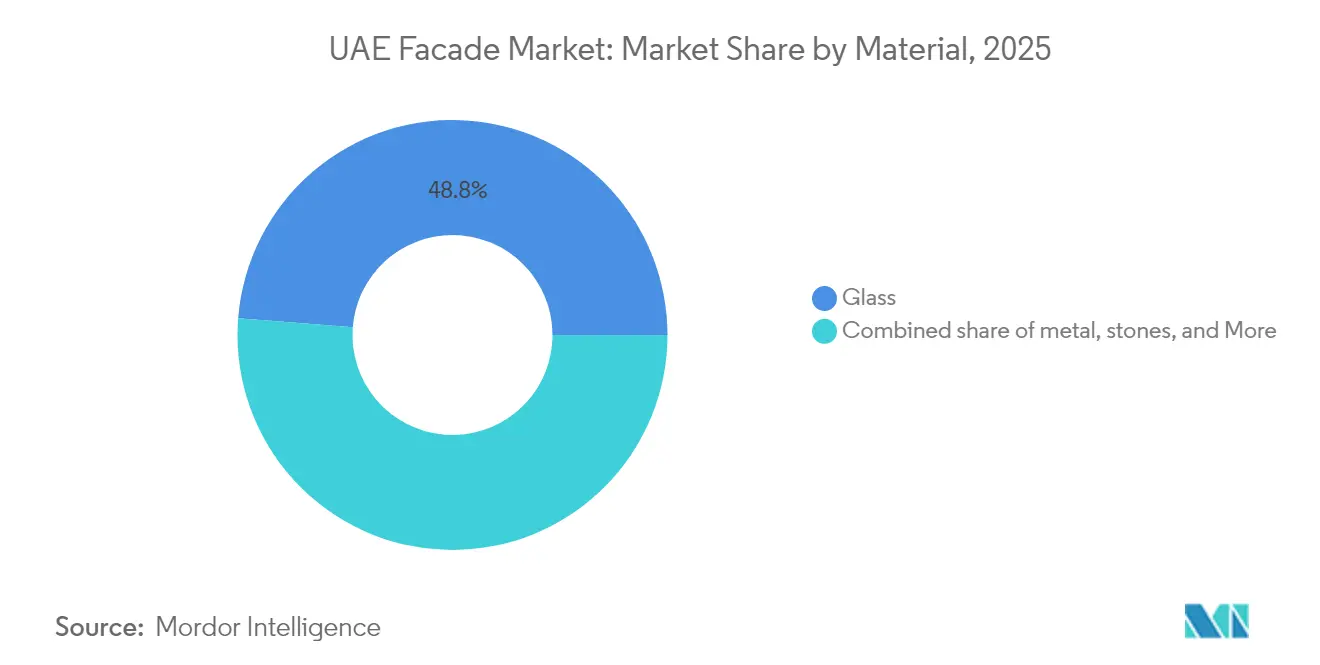

- Par matériau, le verre représentait 48,75 % de la taille du marché des façades aux Émirats arabes unis en 2025 et demeure le matériau à la croissance la plus rapide avec un TCAC de 6,55 %.

- Par installation, la nouvelle construction représentait 66,35 % de la taille du marché des façades aux Émirats arabes unis en 2025, tandis que la rénovation et la réhabilitation progressent à un TCAC de 6,95 % entre 2026 et 2031.

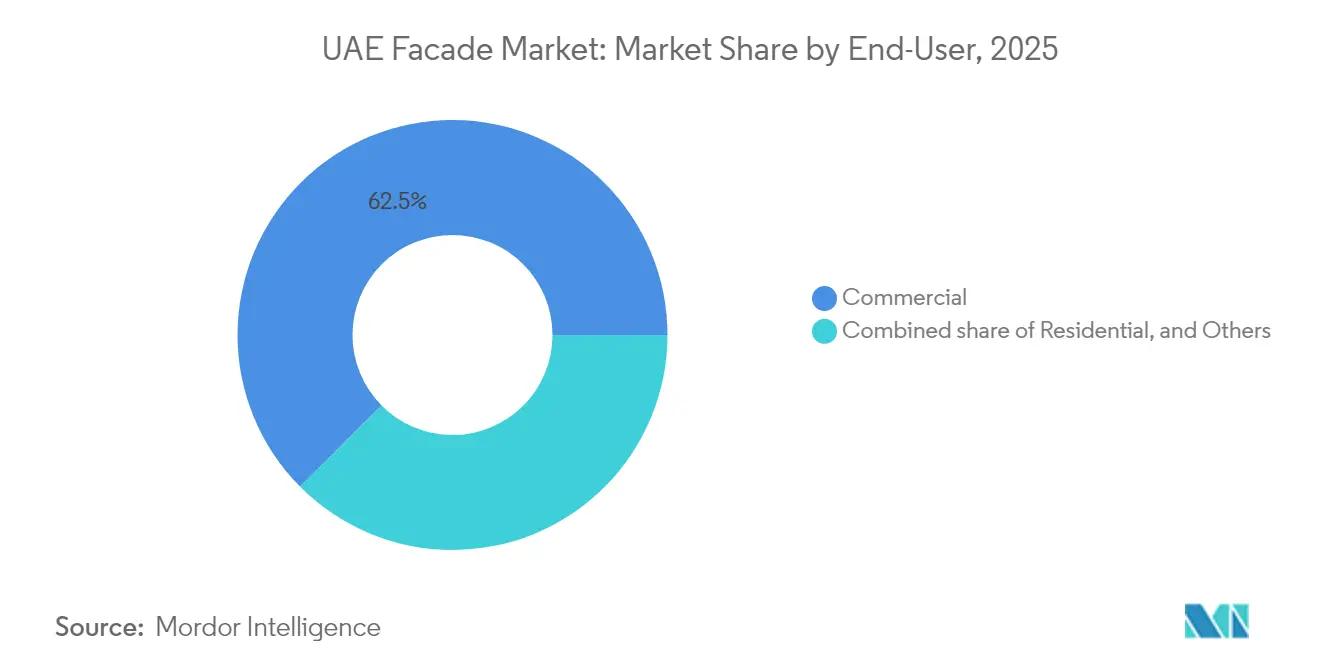

- Par utilisateur final, les bâtiments commerciaux représentaient 62,45 % de la part de marché en 2025 ; les projets résidentiels devraient croître à un TCAC de 7,05 % entre 2026 et 2031.

- Par zone géographique, Dubaï détenait 54,40 % de la part de marché des façades aux Émirats arabes unis en 2025, tandis qu'Abu Dhabi enregistre le TCAC le plus rapide à 7,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des façades aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (%) Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pipeline de mégaprojets Vision 2040 | +1.8% | Dubaï, Abu Dhabi en cœur ; répercussions sur les émirats du Nord | Long terme (≥ 4 ans) |

| Codes de construction verte Estidama et Al Sa'fat obligatoires | +1.2% | À l'échelle nationale ; plus stricts à Dubaï et Abu Dhabi | Moyen terme (2-4 ans) |

| Transition vers les systèmes de mur-rideau unitarisés | +0.9% | Dubaï, Abu Dhabi ; progressif à Charjah | Moyen terme (2-4 ans) |

| Adoption du vitrage électrochromique dynamique | +0.7% | À l'échelle des Émirats arabes unis ; concentrée dans les quartiers commerciaux de grande hauteur | Court terme (≤ 2 ans) |

| Développements axés sur le transit ferroviaire Al Etihad Rail | +0.6% | Corridor Abu Dhabi-Dubaï ; liaisons avec les autres émirats | Long terme (≥ 4 ans) |

| Réductions d'assurance pour les façades résistantes au feu | +0.3% | Zones urbaines denses dans tous les émirats | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pipeline de mégaprojets Vision 2040

Plus de 650 milliards USD de projets alignés sur la Vision 2040 reconfigurent la demande à long terme pour le marché des façades aux Émirats arabes unis. Dubaï seule a alloué 65 milliards AED (17,70 milliards USD) au logement et aux infrastructures urbaines visant une population de 7,8 millions d'habitants d'ici 2040[2]Institut arabe de développement urbain, "Plan directeur urbain de Dubaï 2040," araburban.org. Une telle échelle standardise les spécifications de façades, permettant aux producteurs de réaliser des économies d'échelle tout en garantissant une qualité constante sur les ensembles à usage mixte gravitant autour du corridor à grande vitesse d'Etihad Rail, qui devrait injecter 145 milliards AED (39,49 milliards USD) dans le PIB sur cinq décennies. Les permis commerciaux à plusieurs étages représentent déjà 45 % de l'espace autorisé à Dubaï, soulignant un appétit soutenu pour les murs-rideaux unitarisés capables de satisfaire les seuils des codes verts tout en respectant des délais de programme serrés. Combinées, ces dynamiques élèvent les volumes de commandes de base pour les systèmes de vitrage, d'isolation et d'ancrage, tant pour les fabricants locaux que pour les équipementiers mondiaux.

Codes de construction verte Estidama et Al Sa'fat obligatoires

La transition réglementaire des labels volontaires vers la conformité obligatoire aux codes Estidama et Al Sa'fat oriente le marché des façades aux Émirats arabes unis vers des matériaux à faible teneur en carbone, des vitrages triple couche à faible émissivité et des bardages résistants au feu qui s'intègrent parfaitement aux plateformes de gestion technique des bâtiments. Le Code incendie de Dubaï d'octobre 2024 associe les critères de propagation des flammes aux indicateurs de durabilité, obligeant les promoteurs à spécifier des ensembles testés satisfaisant aux deux catégories de vérifications. Au niveau fédéral, le décret-loi sur le changement climatique de 2025 impose des plafonds d'émissions numériques aux matériaux, accélérant la substitution vers l'aluminium recyclé et les profilés à rupture de pont thermique. Les sources renouvelables fournissant 27,83 % de l'électricité nationale, les constructeurs constatent un retour sur investissement quantifiable grâce aux enveloppes haute performance qui réduisent les charges de climatisation pendant les tarifs d'utilité de pointe. Des réalisations telles que le Hub d'innovation de Masdar City — qui consomme 40 % d'énergie en moins que les installations comparables — confirment les bénéfices d'une conception intégrée façade-systèmes pour atteindre les seuils Pearl et LEED[3]E-Architect, "Hub d'innovation de Masdar City," e-architect.com.

Transition accélérée vers les systèmes de mur-rideau unitarisés

Les panneaux unitarisés fabriqués en usine dans des conditions contrôlées atténuent les pénuries de main-d'œuvre qualifiée citées par 56 % des entrepreneurs aux Émirats arabes unis. Des projets tels que One Za'abeel présentent des ailettes en verre feuilleté qui font également office de meneaux porteurs, raccourcissant les cycles d'installation sans sacrifier la résistance thermique. Des promoteurs, dont Binghatti, ont répondu en acquérant des usines de façades dédiées, renforçant l'intégration verticale et débloquant des économies d'échelle de fabrication pour les mégaprojets soumis aux délais de la Vision 2040. L'unitarisation s'associe à la modélisation paramétrique pour optimiser la densité des fixations, les revêtements réfléchissants et la ventilation des cavités, réduisant l'énergie opérationnelle de plusieurs points de pourcentage. Les nouveaux terminaux aéroportuaires et les hubs de transit d'une capacité de 45 millions de passagers appliquent une logique similaire pour atteindre des objectifs stricts en matière d'éblouissement et de gain de chaleur.

Adoption du vitrage électrochromique dynamique après les réductions de subventions à la climatisation

La réduction progressive des subventions énergétiques pousse les propriétaires vers des couches de verre intelligent qui modifient leur teinte en fonction de l'intensité solaire, réduisant la demande de climatisation jusqu'à 26,2 % dans le climat d'Abu Dhabi. Ces unités électrochromiques s'intègrent aux algorithmes de gestion technique des bâtiments qui anticipent les données météorologiques et d'occupation, aplatissant ainsi les charges de pointe et alignant la demande en temps réel sur l'offre croissante d'énergie solaire photovoltaïque. Combinés à des matériaux à changement de phase à l'intérieur des murs à cavité, les ensembles lissent les variations de température qui sollicitent autrement les systèmes de climatisation-ventilation-chauffage. Des recherches menées dans des cours d'école aux Émirats arabes unis montrent que des ajustements similaires de l'enveloppe peuvent améliorer le confort intérieur des espaces d'apprentissage, élargissant l'adoption de la technologie au-delà des tours commerciales[4]Frontiers in Built Environment, "Analyse du microclimat dans les écoles des Émirats arabes unis," frontiersin.org. À mesure que les services publics introduisent des tarifs en fonction de l'heure d'utilisation, l'argument économique se renforce encore davantage pour les façades adaptatives dotées de courbes d'économies d'énergie validées.

Analyse de l'impact des freins*

| Frein | (%) Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix d'importation de l'aluminium et du verre | -0.8% | À l'échelle nationale ; plus forte sur les projets sensibles aux prix | Court terme (≤ 2 ans) |

| Approbations de sécurité incendie spécifiques à chaque émirat | -0.6% | Tous les émirats ; les voies d'approbation varient | Moyen terme (2-4 ans) |

| Longs cycles de paiement du secteur privé | -0.4% | Principalement les projets privés dans les Émirats arabes unis | Court terme (≤ 2 ans) |

| Pénurie de professionnels certifiés en façades | -0.3% | Aiguë dans les applications complexes de grande hauteur et spécialisées | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix d'importation de l'aluminium et du verre

Les mesures tarifaires mondiales et les perturbations logistiques ont bouleversé les coûts en 2025, avec des hausses de l'aluminium et de l'acier se répercutant sur les chaînes d'approvisionnement du Conseil de coopération du Golfe. Les matériaux pouvant représenter jusqu'à la moitié du prix rendu d'une façade, les fluctuations compromettent la précision budgétaire des contrats à prix forfaitaire, en particulier pour les petits promoteurs. L'indice des coûts de construction trimestriel du Centre des statistiques de Dubaï offre de la transparence, mais les stratégies de couverture restent limitées pour les profils de verre et d'extrusion sur mesure qui doivent satisfaire aux certificats locaux d'essais au feu. La diversification des approvisionnements et les stocks localisés émergent comme des voies d'atténuation, bien qu'elles immobilisent du fonds de roulement à un moment où les clients privés allongent les cycles de paiement. La volatilité stimule simultanément l'expérimentation avec des intrants recyclés et des composites légers qui réduisent l'exposition aux importations tout en diminuant le carbone incorporé.

Approbations de sécurité incendie spécifiques à chaque émirat

Chaque émirat dispose de portails d'examen, de cadences d'inspection et de labels de certification distincts, obligeant les fabricants à naviguer dans des cartographies d'approbation parallèles pour des produits identiques. La plateforme numérique de permis de Dubaï impose des téléchargements BIM qui vérifient les critères de propagation des flammes et de toxicité des fumées, tandis que le processus d'Abu Dhabi s'appuie sur des attestations de laboratoires tiers, prolongeant les délais de plusieurs semaines. Les nouveaux fournisseurs sur le marché font donc face à des frais de tests dupliqués, pesant sur la trésorerie et allongeant les durées des cycles d'appel d'offres. Les petits entrepreneurs manquent souvent de spécialistes des codes en interne, créant des retards de coordination en aval susceptibles d'éroder les budgets de contingence. Dans le même temps, une harmonisation progressive est anticipée dans le cadre des initiatives fédérales de sécurité des Émirats arabes unis. La fragmentation actuelle freine encore la vitesse pour les nouvelles solutions d'enveloppe[5]Gouvernement des Émirats arabes unis, "Réglementations sur la sécurité des bâtiments," u.ae.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les systèmes ventilés font évoluer les performances

Les conceptions ventilées ont capté 51 % des attributions de contrats incrémentiels en 2025, même si les ensembles non ventilés ont conservé une avance de revenus de 48,35 % au sein de la part de marché des façades aux Émirats arabes unis en 2025. Les tests de performance montrent que la ventilation par cavité peut abaisser les températures de surface des murs de 8 °C, se traduisant directement par des charges de refroidisseur réduites dans les hôtels de grande hauteur le long de la côte du Golfe. Les architectes intègrent donc des évents arrière à écran de pluie dans les façades de podium pour atténuer l'humidité entraînée par le vent tout en maintenant la continuité esthétique. Les sociétés de services énergétiques ont pris en compte ces gains lors de la structuration d'accords de rénovation contre économies, sous-tendant des périodes de retour sur investissement inférieures à sept ans sur plusieurs tours de Dubai Marina.

L'adoption s'approfondira à mesure que la taille du marché des façades aux Émirats arabes unis s'élargira jusqu'en 2031, aidée par des programmes de remboursement gouvernementaux favorisant les enveloppes dépassant les évaluations Al Sa'fat Argent. Les profils ventilés s'alignent également sur la panélisation modulaire hors site, permettant une fabrication précise dans des usines contrôlées conformes aux calendriers de livraison stricts de la Vision 2040. Les fabricants ajustent les systèmes de fixation et les largeurs d'entrefer pour gérer l'infiltration de sable sans sacrifier le débit d'air, une adaptation essentielle pour les projets dans les déserts côtiers de Ras Al Khaimah. Ce perfectionnement continu positionne les options ventilées pour éroder la domination héritée des murs à montants et traverses au cours de la prochaine décennie.

Par type de système de façade : l'innovation en bardage à écran de pluie défie la domination du mur-rideau

Les produits de mur-rideau commandent toujours 57,35 % de la taille du marché des façades aux Émirats arabes unis, en grande partie grâce au savoir-faire des installateurs bien établis et à la prévalence des immeubles de grande hauteur dans la skyline de Dubaï. Néanmoins, les panneaux de bardage à écran de pluie offrent une économie de cycle de vie supérieure en découplant les peaux extérieures des structures porteuses, permettant un remplacement sélectif après abrasion par les tempêtes de sable. Les modules hybrides unitarisés qui fusionnent le vitrage de mur-rideau avec un bardage ventilé arrière remportent des appels d'offres sur les concourses aéroportuaires et les enveloppes de centres de données. Ce pivot soutient le marché des façades aux Émirats arabes unis alors que les promoteurs recherchent des coûts de maintenance réduits qui maintiennent le coût total de possession compétitif par rapport aux autres hubs mondiaux. La part des attributions de bardage à écran de pluie a grimpé à près de 14,60 % en 2025 et est en bonne voie pour un TCAC de 7,12 %, alimenté par des extensions aéroportuaires évaluées à 90 milliards AED (24,51 milliards USD) et des nœuds à usage mixte axés sur le transit le long d'Al Etihad Rail. Des projets pilotes montrent une installation 30 % plus rapide par rapport aux variantes à montants et traverses, un avantage de délai vital dans les contrats EPC clés en main. Les fournisseurs capables d'intégrer des espaces de ventilation dissimulés, des barrières coupe-feu et des trappes d'accès dans un seul cadre de cassette se positionnent pour une forte croissance des commandes.

Par matériau : l'innovation dans le verre maintient le leadership du marché

Le verre a conservé 48,75 % de la part de marché des façades aux Émirats arabes unis en 2025, soutenu par une R&D continue sur les revêtements à sélectivité spectrale et les électrochromiques dynamiques. Les formulations de nouvelle génération atteignent désormais des coefficients de gain de chaleur solaire inférieurs à 0,20 tout en maintenant la transmittance de la lumière visible près de 50 %, permettant aux concepteurs d'atteindre les objectifs d'éclairage naturel sans aggraver les charges de climatisation. Au-delà des unités haute performance, le secteur des façades aux Émirats arabes unis teste le verre photovoltaïque semi-transparent et les panneaux à isolation sous vide qui promettent de transformer les façades de boucliers thermiques passifs en contributeurs nets d'énergie. L'aluminium reste un élément de cadrage incontournable mais fait face à une substitution croissante par l'acier à rupture de pont thermique dans les enveloppes de centres de données qui préfèrent une résistance aux explosions plus élevée. La pierre et la terre cuite figurent encore sur les monuments civiques, en quête de résonance culturelle, mais leurs coûts unitaires limitent leur utilisation à des parcelles de niche. Les bardages composites à base de matrices de résine biosourcée progressent du laboratoire au pilote à la suite d'incitations climatiques fédérales qui récompensent les intrants à faible carbone incorporé.

Par installation : le marché de la rénovation s'accélère sous l'impulsion de la durabilité

Alors que les nouvelles constructions représentaient 66,35 % de la taille du marché des façades aux Émirats arabes unis en 2025, les programmes de rénovation progressent à un TCAC de 6,95 % alors que les propriétaires de tours construites après 2000 s'empressent de se conformer aux quotas énergétiques renforcés. Les mises à niveau typiques ajoutent 50 mm d'isolation extérieure et remplacent les unités à faible émissivité simple argent par des variantes triple argent offrant des valeurs U inférieures de 30 %. Le portail unique « Build in Dubai » de Dubaï simplifie les calendriers de permis, réduisant les délais d'approbation moyens de 14 jours et rendant la rénovation réalisable pour les petits immeubles en copropriété. Les contrats de performance énergétique sous-tendant ces rénovations permettent aux sociétés de services énergétiques de récupérer leur capital grâce aux économies d'utilité vérifiées, un modèle qui sécurise le financement bancaire même dans un contexte de hausse des taux d'intérêt. Le marché des façades aux Émirats arabes unis en bénéficie alors que les spécialistes des façades approfondissent leurs offres d'exploitation et de maintenance, en regroupant la thermographie, le renouvellement des joints et les analyses prédictives de détection des fuites pour prolonger la durée de vie des enveloppes.

Par utilisateur final : le segment résidentiel gagne en dynamisme grâce au développement de luxe

Les projets commerciaux — couvrant les bureaux, le commerce de détail et l'hôtellerie — représentaient encore 62,45 % de la valeur des contrats en 2025, reflétant le rôle de Dubaï en tant que centre de services du Conseil de coopération du Golfe. Pourtant, la vague résidentielle de luxe réduit l'écart, enregistrant un TCAC de 7,05 % alors que les résidences de marque se tournent vers des façades premium qui augmentent les prix de revente et l'attrait international. Des projets tels que l'Upper House à 327 millions USD dans le quartier JLT illustrent comment les murs-rideaux à triple vitrage et les ailettes d'angle figurent désormais dans les brochures marketing ciblant les acheteurs mondiaux. Les utilisateurs finaux aisés attendent également des indices d'isolation acoustique dépassant 45 dB et des portes de balcon maintenant des joints étanches à l'air sous des rafales de 150 km/h — un cahier des charges autrefois réservé aux bureaux de catégorie A. À mesure que les flux de population poussent Abu Dhabi vers une hausse annuelle de 7,15 % des dépenses en façades, les tours résidentielles continueront de s'inspirer des cahiers des charges commerciaux, renforçant les valeurs moyennes des projets par mètre carré.

Analyse géographique

Dubaï représentait 54,40 % de la part de marché des façades aux Émirats arabes unis en 2025, grâce à son cluster inégalé de gratte-ciels touristiques, commerciaux et à usage mixte. Le volume est encore accru par le Code incendie révisé de l'émirat qui impose des bardages résistants aux flammes, entraînant des cycles de remplacement continus dans les tours existantes. Les promoteurs bénéficient également de la simplification des permis électroniques, permettant aux contrats de façades de se mobiliser dans les trois semaines suivant le gel de la conception dans de nombreux cas, accélérant la reconnaissance des revenus pour les entrepreneurs spécialisés.

Abu Dhabi est l'émirat à la croissance la plus rapide avec un TCAC projeté de 7,15 % grâce à la diversification de la Vision 2030, à 45 milliards USD d'allocations en énergie propre, et à des projets emblématiques comme le Terminal A de l'aéroport international Zayed qui utilise des façades unitarisées en verre et acier pour le contrôle de l'éblouissement. Masdar City continue de fixer la référence pour les enveloppes à faible teneur en carbone en fusionnant des façades paramétriques de style brique avec des ombrages opérables, enregistrant une consommation d'énergie inférieure de 40 % en 2024.

Charjah, Ras Al Khaimah et les émirats du Nord dans leur ensemble représentent une part croissante du marché des façades aux Émirats arabes unis à mesure que les parcs logistiques, les complexes hôteliers de taille moyenne et les campus industriels se multiplient le long des embranchements de fret prévus d'Etihad Rail. Les autorités régionales adoptent les modèles d'inspection numérique de Dubaï pour accélérer les approbations de projets, une mesure qui devrait réduire les écarts de coûts de conformité dans un délai de cinq ans. Les vents côtiers chargés de sel dans ces émirats orientent les tendances de spécification vers les bardages à écran de pluie en aluminium anodisé et le verre autonettoyant qui repoussent les particules en suspension dans l'air, adaptant les stratégies de gamme de produits pour les fournisseurs qui s'étendent au-delà du corridor Dubaï-Abu Dhabi.

Paysage concurrentiel

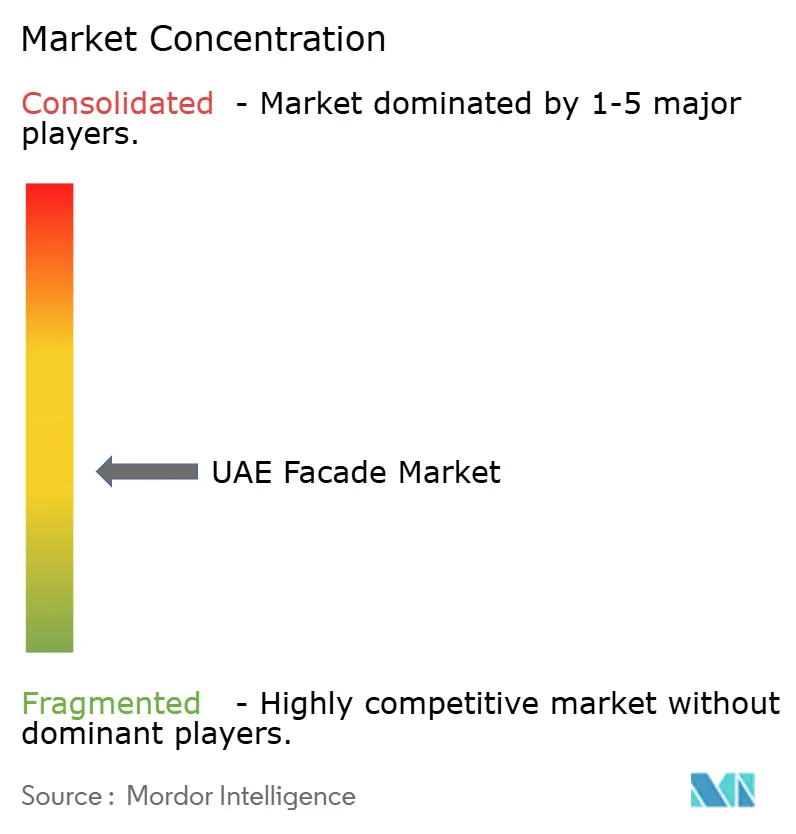

Aux Émirats arabes unis, le marché des façades présente une fragmentation modérée. Les plus grands entrepreneurs et fournisseurs de systèmes dominent collectivement une part significative de la facturation annuelle. Bien que ce niveau de contrôle reste en deçà des seuils de monopole, il est suffisamment substantiel pour encourager la spécialisation. Des géants mondiaux tels que Permasteelisa et Schüco remportent des tours de prestige en s'appuyant sur des modules unitarisés propriétaires, des bibliothèques BIM intégrées et des réseaux logistiques de bout en bout. Leur domination dans les segments premium pousse des champions régionaux comme Emirates Glass et Al Abbar Group à se concentrer sur un service client rapide, des délais de livraison plus courts et un trempe du verre personnalisé pour conserver leur part de marché.

L'intégration verticale est en hausse : l'acquisition en 2024 par Binghatti d'une usine de façades dédiée aligne la conception, la fabrication et l'installation sous un même toit, réduisant les risques de modifications pour les promoteurs recherchant une responsabilité à source unique. Parallèlement, le partenariat de Lindner avec Depa crée un hybride qui associe la technologie européenne de bardage à écran de pluie à des équipes d'installation aguerries dans le Golfe, ciblant 90 milliards AED (24,51 milliards USD) de rénovations aéroportuaires.

La numérisation est le prochain champ de bataille. Un sondage sectoriel de 2025 a montré que 57 % des entrepreneurs prévoient d'intégrer la détection de défauts pilotée par l'IA et la maintenance prédictive dans les protocoles de surveillance des façades. Les fournisseurs qui associent des plateformes d'analyse au matériel sont en mesure de verrouiller des contrats de service à long terme, créant des flux de revenus récurrents au-delà des marges de fabrication initiales. Les projets de centres de données cybersécurisés, désormais en expansion jusqu'à 15,9 milliards USD d'ici 2030, illustrent des clients prêts à payer des primes pour des systèmes de façades intelligents qui s'intègrent parfaitement aux capteurs de refroidissement et de sécurité.

Leaders du secteur des façades aux Émirats arabes unis

Emirates Glass LLC

Al Abbar Group (Arabian Aluminium)

ALICO (Aluminium & Light Industries Co.)

Permasteelisa Gartner Middle East

Emirates Building Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : La direction des Émirats arabes unis approuve la ligne ferroviaire à grande vitesse Abu Dhabi-Dubaï, stimulant 145 milliards AED (39,49 milliards USD) de demande de développements axés sur le transit pour des façades avancées.

- Janvier 2025 : Damac publie un guide sur le Code incendie de Dubaï, soulignant des limites plus strictes de propagation des flammes affectant les choix de bardage.

- Décembre 2024 : Les tours One Za'abeel sont achevées avec un porte-à-faux record et une façade en ailettes de verre feuilleté.

- Novembre 2024 : Les Émirats arabes unis déposent la CDN 3.0, visant une réduction de 47 % des émissions d'ici 2035 et orientant les décisions sur les matériaux de façades vers des options à faible teneur en carbone.

Périmètre du rapport sur le marché des façades aux Émirats arabes unis

Souvent considérée comme l'élément le plus crucial et le plus accrocheur d'un bâtiment, la façade en constitue le « visage » extérieur. Composée de matériaux, de designs et de caractéristiques architecturales variés, la façade forme l'enveloppe extérieure du bâtiment. Si elle joue un rôle central dans la définition de l'attrait visuel d'un bâtiment, l'importance de la façade va bien au-delà de l'esthétique. Elle offre un soutien structurel vital, protège l'intérieur des défis environnementaux tels que la pluie, le vent et la chaleur, et améliore l'efficacité énergétique grâce à l'utilisation de matériaux tels que l'isolation, le vitrage et les dispositifs d'ombrage.

Aux Émirats arabes unis, le marché des façades est catégorisé selon le type (ventilé, non ventilé et autres), par matériau (verre, métal, plastique et fibres, pierres et autres), et par utilisateur final (commercial, résidentiel et autres).

Le rapport détaille les tailles de marché et les prévisions pour les façades aux Émirats arabes unis, mesurées en milliards USD, pour tous les segments, tout en évaluant l'impact des événements géopolitiques et de la pandémie sur le marché.

| �ձ�Գپ���é |

| Non ventilé |

| Autres |

| Bardage à écran de pluie |

| Systèmes de mur-rideau |

| Autres |

| Verre |

| ��é�ٲ��� |

| Plastique et fibres |

| Pierres |

| Autres |

| Nouvelle construction |

| Rénovation et réhabilitation |

| Commercial |

| ��é�������Գپ���� |

| Autres |

| Par type | �ձ�Գپ���é |

| Non ventilé | |

| Autres | |

| Par type de système de façade | Bardage à écran de pluie |

| Systèmes de mur-rideau | |

| Autres | |

| Par matériau | Verre |

| ��é�ٲ��� | |

| Plastique et fibres | |

| Pierres | |

| Autres | |

| Par installation | Nouvelle construction |

| Rénovation et réhabilitation | |

| Par utilisateur final | Commercial |

| ��é�������Գپ���� | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des façades aux Émirats arabes unis ?

Le secteur a généré 2,13 milliards USD en 2026 et est en bonne voie pour atteindre 3,02 milliards USD d'ici 2031.

À quelle vitesse la demande de façades croît-elle à Abu Dhabi ?

Abu Dhabi enregistre le TCAC le plus rapide à 7,15 % parmi tous les émirats jusqu'en 2031.

Quel type de façade gagne en popularité pour les économies d'énergie ?

Les systèmes à cavité ventilée progressent à un TCAC de 6,85 % car ils réduisent les charges de climatisation dans le climat du Golfe.

Quel matériau domine les spécifications récentes de façades ?

Le verre conserve une part de 48,75 %, soutenu par les technologies de vitrage intelligent et électrochromique.

Dernière mise à jour de la page le: