Taille et parts du marché des produits de tympanostomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 158.46 Millions de dollars américains |

| Taille du Marché (2031) | 184.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de tympanostomie par ���ϲ�����

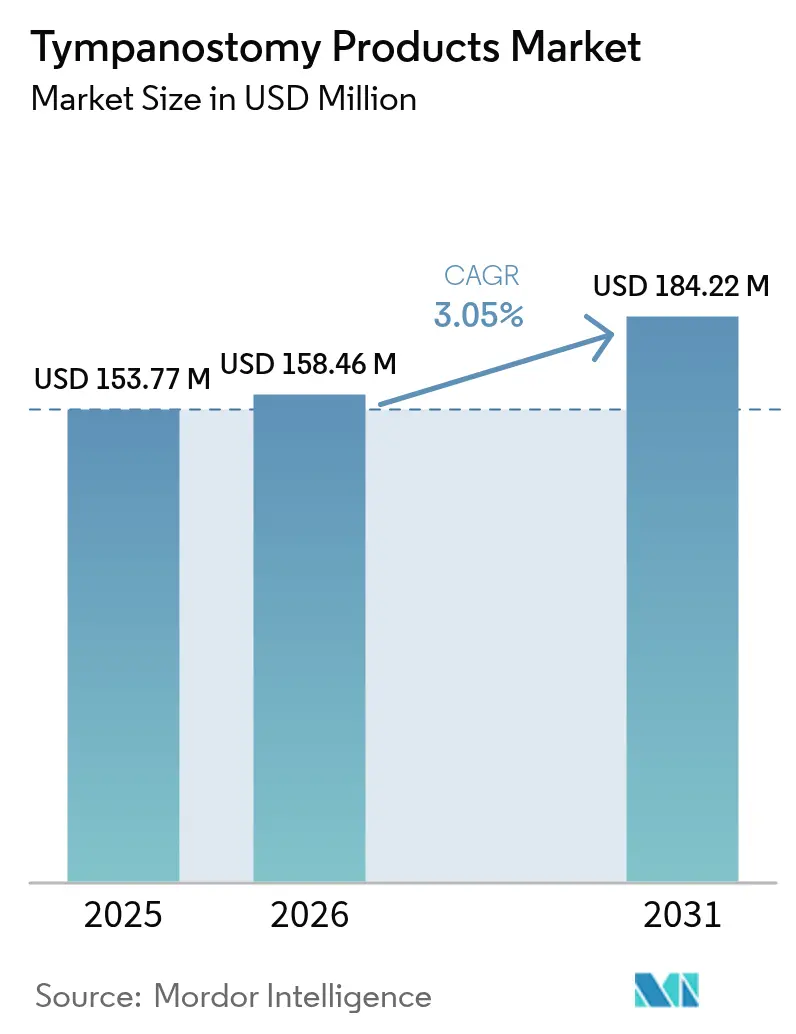

La taille du marché des produits de tympanostomie en 2026 est estimée à 158,46 millions USD, en progression par rapport à la valeur de 2025 de 153,77 millions USD, avec des projections pour 2031 indiquant 184,22 millions USD, croissant à un CAGR de 3,05 % sur la période 2026-2031. La migration continue du placement de tubes auriculaires des salles d'opération hospitalières vers des cabinets ambulatoires redéfinit les priorités concurrentielles, les fournisseurs passant de catalogues axés sur le volume à des systèmes à plus haute valeur ajoutée qui rationalisent le temps d'intervention, réduisent l'exposition à l'anesthésie et diminuent les dépenses des payeurs. La demande est soutenue par la prévalence de l'otite moyenne pédiatrique — plus de 80 % des enfants ayant vécu au moins un épisode avant l'âge de 3 ans — ainsi que par les politiques de gestion des antimicrobiens qui favorisent de plus en plus les solutions chirurgicales plutôt que les cycles répétés d'antibiotiques. L'Amérique du Nord reste le principal acheteur régional grâce à la maturité de son système de remboursement, tandis que l'Asie-Pacifique génère les revenus incrémentaux les plus rapides à mesure que la capacité chirurgicale et les revenus disponibles augmentent. La prééminence des produits est assurée par les tubes de tympanostomie, mais la dynamique de croissance est la plus visible dans les accessoires et les kits d'insertion à usage unique alignés sur les modèles de soins ambulatoires.

Principaux enseignements du rapport

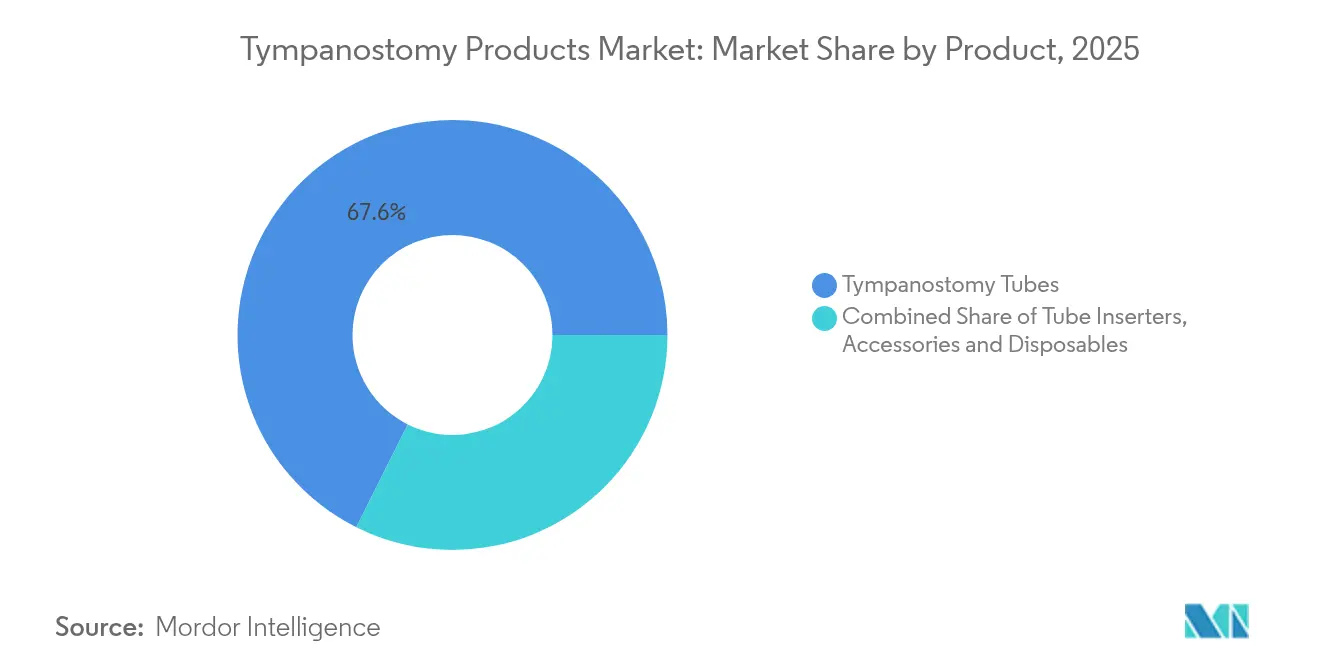

- Par catégorie de produit – Les tubes de tympanostomie ont capté 67,62 % de la part du marché des produits de tympanostomie en 2025 ; les accessoires et consommables devraient croître à un CAGR de 4,05 % jusqu'en 2031.

- Par matériau – Le silicone a détenu 45,15 % de la taille du marché des produits de tympanostomie en 2025, tandis que les matériaux fluoroplastiques devraient enregistrer un CAGR de 3,95 % jusqu'en 2031.

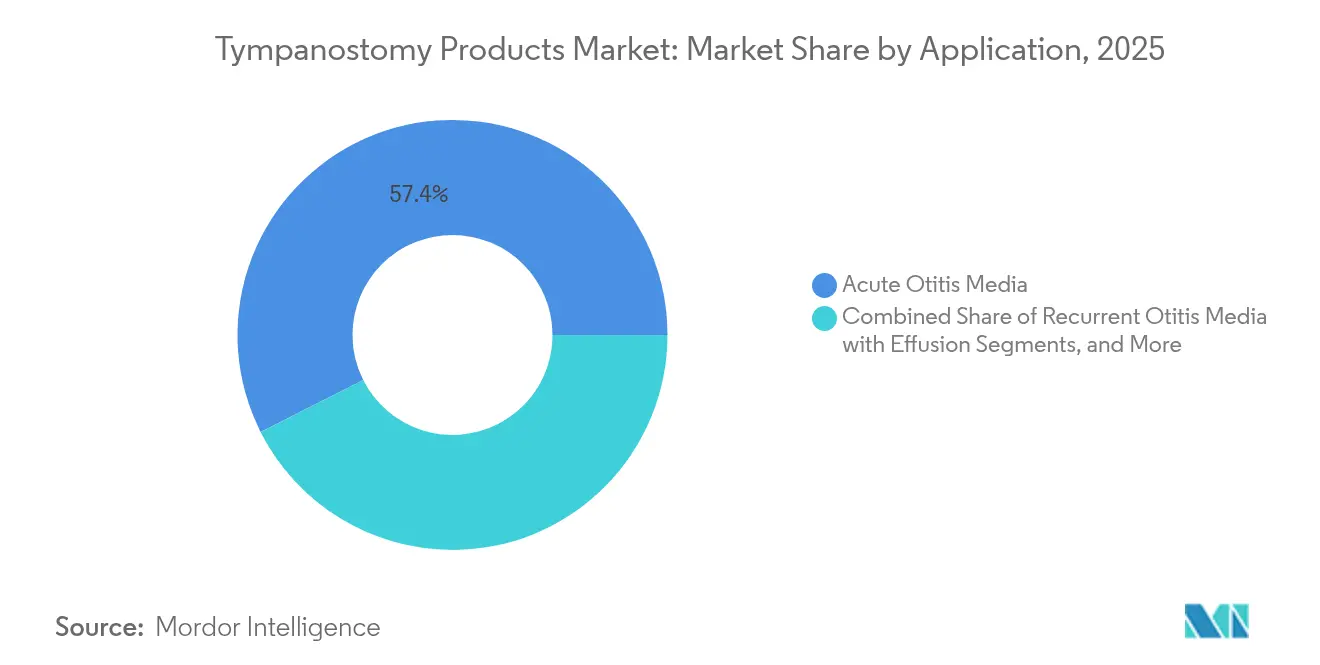

- Par application – L'otite moyenne aiguë a représenté 57,44 % de la demande en 2025 ; l'otite moyenne récurrente avec épanchement progresse à un CAGR de 3,66 % jusqu'en 2031.

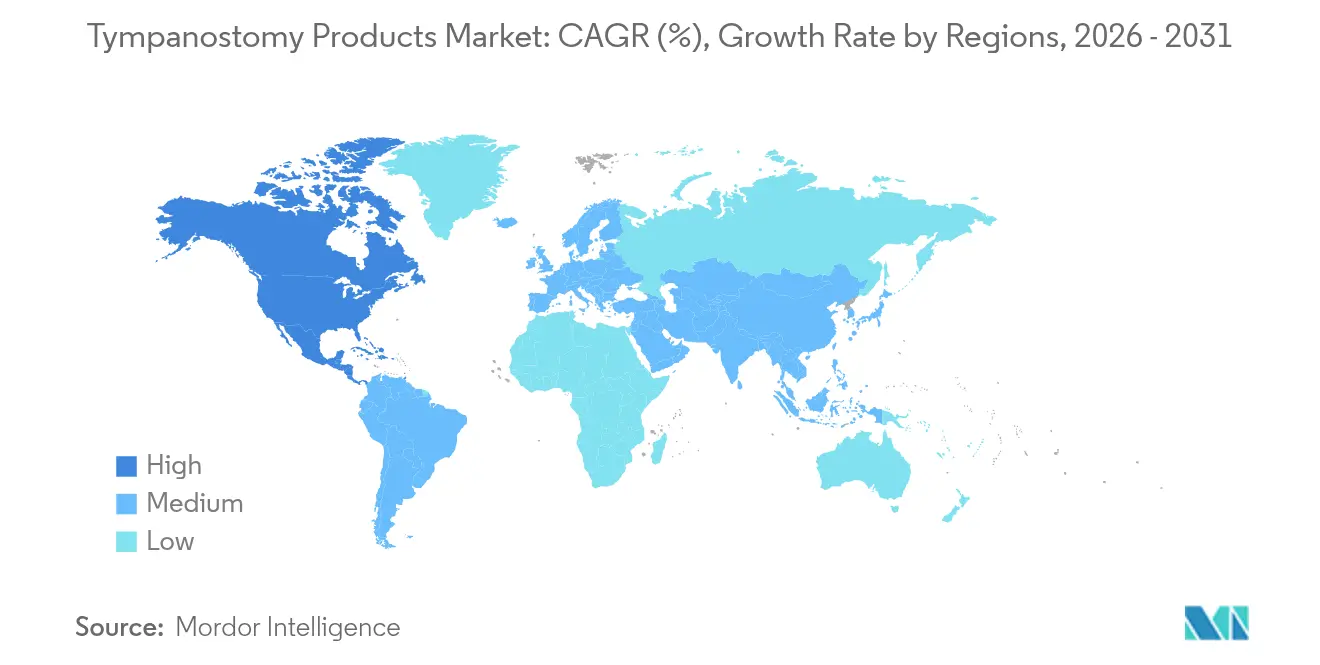

- Par géographie – L'Amérique du Nord a enregistré une part de revenus de 45,30 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 4,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits de tympanostomie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte incidence de l'otite moyenne pédiatrique | +1.2% | Mondial ; plus élevé dans les régions en développement | Long terme (≥ 4 ans) |

| Avancées dans les inserteurs mini-invasifs | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de tubes biorésorbables / à élution médicamenteuse | +0.6% | Mondial ; porté par les marchés développés | Long terme (≥ 4 ans) |

| Expansion de la capacité chirurgicale ORL dans les marchés émergents | +0.9% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Télésurveillance des patients en postopératoire | +0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Incitations au remboursement des actes en cabinet | +0.7% | Amérique du Nord, expansion vers l'Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Forte incidence de l'otite moyenne pédiatrique

La persistance mondiale des cas soutient le volume sur le marché des produits de tympanostomie. La vaccination a réduit certains sérotypes, mais les souches non vaccinales maintiennent une demande chirurgicale élevée. L'accent clinique mis sur la minimisation des antibiotiques systémiques positionne la pose de tubes auriculaires comme l'alternative privilégiée. Les dispositifs à élution médicamenteuse libérant localement des antimicrobiens s'inscrivent en outre dans les objectifs de gestion des antimicrobiens. La croissance de la classe moyenne dans les économies émergentes amplifie ce moteur à long terme en élargissant l'accès à la chirurgie ORL pédiatrique.

Avancées dans les inserteurs mini-invasifs

Les systèmes destinés aux cabinets ambulatoires réduisent le recours à l'anesthésie et diminuent le coût total de l'intervention d'environ 60 %. Le système Hummingbird TTS, homologué par la FDA, combine la myringotomie et la pose du tube en un seul passage et s'est avéré sûr dans plus de 225 cas pédiatriques. Ces dispositifs s'intègrent dans des parcours de consultation et de traitement le jour même, accélérant l'adoption dans les régions bénéficiant d'un remboursement ambulatoire robuste et contribuant à la croissance supplémentaire du marché des produits de tympanostomie.

Émergence de tubes biorésorbables / à élution médicamenteuse

Les tubes en protéine de soie ou en polylactide qui se dissolvent une fois leur fonction accomplie éliminent les procédures de retrait secondaire. La libération simultanée de ciprofloxacine ou d'agents similaires maintient des concentrations thérapeutiques dans l'oreille moyenne sans problèmes d'observance par le soignant. Bien que les délais réglementaires modèrent les revenus à court terme, ces plateformes permettent des stratégies de tarification premium tout en répondant à des besoins non satisfaits, renforçant l'expansion à long terme du marché des produits de tympanostomie [1]Sarah A. Bradner, « Tubes auriculaires biorésorbables en protéine de soie à élution médicamenteuse : preuve de concept », Advanced Healthcare Materials, onlinelibrary.wiley.com.

Expansion de la capacité chirurgicale ORL dans les marchés émergents

L'ajout prévu de 34 000 lits dans des hôpitaux privés en Inde et les investissements continus de la Chine élargissent la disponibilité des blocs opératoires et ouvrent des circuits de référencement. Les programmes locaux de résidence en ORL et les partenariats de transfert de technologie diffusent les compétences au-delà des villes de premier rang. La hausse des volumes de procédures qui en résulte positionne l'Asie-Pacifique comme le principal moteur des gains futurs sur le marché des produits de tympanostomie.

Télésurveillance des patients en postopératoire

L'otoscopie à distance et le suivi des symptômes via des applications mobiles permettent aux cliniciens de détecter précocement les complications, renforçant la confiance dans les poses en cabinet. Les assureurs remboursent de plus en plus les consultations numériques brèves, qui comblent les lacunes de suivi et soutiennent l'adoption plus large des tubes mini-invasifs, notamment dans les zones rurales d'Amérique du Nord et d'Europe où la distance de déplacement décourageait autrefois la chirurgie.

Incitations au remboursement des actes en cabinet

Le code CPT 69433 et les tarifs européens comparables remboursent la pose de tubes auriculaires sous anesthésie locale à des taux favorables, rendant les actes réalisés en clinique financièrement attractifs pour les prestataires. Ce glissement détourne le volume des blocs opératoires hospitaliers, stimule la demande de kits intégrés et renforce l'orientation du marché des produits de tympanostomie vers des dispositifs à valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité des thérapies pharmacologiques / de surveillance attentive | -0.4% | Mondial, plus prononcé dans les régions aux approches de traitement conservatrices | Moyen terme (2-4 ans) |

| Risque d'infections postopératoires et de complications | -0.3% | Mondial, avec un impact plus élevé dans les contextes à ressources limitées | Long terme (≥ 4 ans) |

| Exigences strictes en matière de stérilité et de réglementation | -0.5% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Gestion des antimicrobiens limitant les poses de tubes | -0.2% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Disponibilité des thérapies pharmacologiques / de surveillance attentive

Les recommandations de l'Académie américaine d'oto-rhino-laryngologie préconisent une observation conservatrice pour les épisodes d'épanchement unique de moins de trois mois, et les protocoles de consensus italiens soutiennent l'utilisation d'antibiotiques à spectre étroit pour les cas bénins. Ces recommandations tempèrent la croissance des actes, notamment dans les systèmes à coût maîtrisé. Toutefois, l'amélioration des outils diagnostiques permettant d'identifier les fluides non résorbables et les pressions liées à la résistance aux antimicrobiens pourraient, à terme, affiner plutôt que supprimer la demande chirurgicale.

Risque d'infections postopératoires et de complications

Les épisodes d'otorrhée touchent environ la moitié des enfants porteurs de tubes, et l'extrusion prématurée ou la perforation persistante génère une charge supplémentaire de suivi. Ces événements suscitent des réticences parentales et un examen attentif de la part des payeurs. Les fabricants de dispositifs répondent par des revêtements antimicrobiens, des lumières hydrophobes et des délais de résorption prévisibles pour réduire l'incidence des complications, ce qui, en cas de succès, devrait atténuer la contrainte à long terme pesant sur le marché des produits de tympanostomie [2]Laura L. Neff, « Infections de l'oreille chez les enfants : ce que vous pouvez faire et quand il est temps d'opter pour des tubes auriculaires », Children's Mercy, childrensmercy.org.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les tubes dominent malgré la croissance des accessoires

Les tubes de tympanostomie ont représenté 67,62 % de la part du marché des produits de tympanostomie en 2025, grâce à leur rôle thérapeutique central. Cette catégorie demeure la pierre angulaire du marché des produits de tympanostomie, bien que les volumes unitaires plafonnent dans les régions matures. Parallèlement, le segment des accessoires et consommables enregistre un CAGR de 4,05 %, reflétant l'évolution vers des kits de procédure groupés garantissant la stérilité et réduisant le temps en salle.

Les inserteurs à passage unique, les cartouches lame-et-tube préchargées et les dispositifs de visualisation assistée par aspiration soutiennent cette progression. Les prestataires préfèrent les packs clé en main adaptés au flux de travail en cabinet, ce qui stimule en retour la taille du marché des produits de tympanostomie associée aux consommables et à l'instrumentation. Les otoscopes numériques et l'endoscopie par smartphone enrichissent encore les schémas d'achat d'accessoires en permettant une capture d'image instantanée à des fins de documentation et de conformité aux audits.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : la prééminence du silicone remise en question par l'innovation fluoroplastique

Les tubes en silicone ont conservé 45,15 % de la taille du marché des produits de tympanostomie en 2025, grâce à la familiarité des chirurgiens avec ce matériau, à sa souplesse et à sa facilité d'insertion. Néanmoins, les conceptions en fluoroplastique affichent la meilleure dynamique avec un CAGR de 3,95 % jusqu'en 2031. Leur faible énergie de surface réduit le développement du biofilm et l'obstruction de la lumière, prolongeant la durée fonctionnelle et diminuant les taux de réintervention.

Le titane et les polymères biorésorbables émergents répondent à des sous-populations de niche mais cliniquement significatives, telles que les patients nécessitant une ventilation pluriannuelle ou présentant un risque élevé lié à l'anesthésie. Les variantes biorésorbables suppriment la nécessité d'une extraction, une caractéristique très appréciée des parents et des pédiatres. Les versions à élution médicamenteuse en cours d'examen associent la science des matériaux à la pharmacologie, offrant une proposition de valeur attractive et entretenant la rotation concurrentielle au sein du marché des produits de tympanostomie.

Par application : les cas aigus tirent les volumes, les affections récurrentes montrent des perspectives prometteuses

L'otite moyenne aiguë a motivé 57,44 % des actes réalisés en 2025, consolidant son statut de principal contributeur aux volumes du marché des produits de tympanostomie. Le soulagement rapide des symptômes et la prévention de la surdité de transmission constituent son attrait clinique.

L'otite moyenne récurrente avec épanchement, bien que représentant actuellement une part plus modeste, s'accélère à un CAGR de 3,66 %. Les chirurgiens préconisent de plus en plus le placement préventif de tubes après des épisodes successifs de fluide, afin de limiter les retards de développement du langage et de réduire l'exposition aux antibiotiques systémiques. L'intérêt parallèle pour le traitement du dysfonctionnement chronique de la trompe d'Eustache par dilatation au ballonnet ou par stent élargit la boîte à outils procédurale, mais ne déplace pas matériellement la demande de tubes ; au contraire, il introduit des opportunités de thérapie combinée qui maintiennent la dynamique du marché des produits de tympanostomie.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré 45,30 % des revenus mondiaux en 2025, bénéficiant de circuits ORL pédiatriques bien établis, d'une couverture assurantielle complète et d'une adoption rapide des technologies en cabinet telles que le système Hummingbird TTS. Près de 700 000 actes sont réalisés chaque année aux É�ٲ��ٲ�-���Ծ���, et les politiques des payeurs qui remboursent les poses sous anesthésie locale soutiennent un débit élevé. Toutefois, les examens d'utilisation signalant un potentiel excès de recours dans certaines zones métropolitaines tempèrent la croissance incrémentale. Les homologations FDA continues pour les dispositifs complémentaires, notamment les systèmes de thérapie acoustique, renforcent le pipeline technologique et maintiennent la prééminence régionale.

L'Asie-Pacifique est la zone la plus dynamique avec un CAGR projeté de 4,29 %, portée par la construction rapide d'hôpitaux et l'élargissement de la classe moyenne. Les chaînes privées indiennes prévoient des ajouts de capacité de 6 milliards USD d'ici 2029, tandis que la politique industrielle chinoise encourage la fabrication locale et les partenariats technologiques étrangers. Les disparités dans la répartition des spécialistes ORL persistent, mais le télémentorat et les cliniques mobiles réduisent l'écart, se traduisant par une pénétration régionale plus large du marché des produits de tympanostomie.

L'Europe maintient une progression régulière grâce aux systèmes de santé universels qui remboursent les interventions fondées sur des données probantes. Les plafonds budgétaires dans certains pays freinent la tarification premium, mais les achats guidés par les données cliniques favorisent les fournisseurs disposant de dossiers de sécurité et d'efficacité robustes. L'Amérique latine et le Moyen-Orient et Afrique restent des frontières émergentes : la progression des diplômés en médecine et l'amélioration de la couverture assurantielle créent un vivier pour la croissance future des actes, même si la volatilité macroéconomique modère l'expansion à court terme. Collectivement, ces dynamiques assurent la diversification géographique du marché des produits de tympanostomie sur l'horizon de prévision.

Paysage concurrentiel

La structure du marché est modérément fragmentée, avec des multinationales diversifiées telles que Medtronic, Olympus et Smith & Nephew en concurrence aux côtés de spécialistes ORL ciblés et de start-ups. Aucune entreprise ne détient plus d'un tiers des revenus, laissant de la place aux plateformes différenciées pour gagner du terrain. Les principaux fournisseurs regroupent tubes, lames, embouts d'aspiration et aides à la visualisation dans des kits unifiés destinés aux flux de travail en cabinet, renforçant le pouvoir de tarification des solutions intégrées.

Les acquisitions ciblent les lacunes de compétences : le rachat d'Acclarent par Integra LifeSciences pour 1 milliard USD en avril 2024 a élargi sa présence en ORL et ajouté des actifs de dilatation par ballonnet complémentaires aux portefeuilles de tubes. Les partenariats se multiplient également ; des distributeurs régionaux en Asie-Pacifique s'assurent des droits exclusifs sur des innovations américaines en échange d'une navigation réglementaire et d'un accès aux hôpitaux.

L'avantage concurrentiel repose de plus en plus sur une valeur clinico-économique démontrable. Les études validant la réduction du risque anesthésique, la diminution du temps en salle ou des taux de révision plus faibles se traduisent par des gains lors des appels d'offres. Les compléments de santé numérique — allant des tableaux de bord de télésurveillance postopératoire aux algorithmes d'apprentissage automatique signalant les récidives de fluide — renforcent la différenciation et entretiennent la rotation concurrentielle qui propulse le marché des produits de tympanostomie.

Leaders du secteur des produits de tympanostomie

Adept Medical Ltd

Atos Medical

Grace Medical

Integra LifeSciences Corporation

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2022 : Preceptis Medical Inc. a reçu l'approbation de la FDA américaine pour le système de tubes de tympanostomie Hummingbird dans le cadre d'indications pédiatriques élargies en cabinet, couvrant désormais tous les enfants âgés de six mois et plus.

- Février 2022 : Medtronic a lancé le ballon eustachien NuVenet pour équilibrer la pression de l'oreille moyenne et faciliter le drainage des sécrétions.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des produits de tympanostomie comme l'ensemble des tubes pré-stérilisés, des kits d'insertion à usage unique et des applicateurs dédiés qui créent un canal de ventilation temporaire à travers la membrane tympanique, prévenant ou traitant ainsi l'épanchement de l'oreille moyenne chez les patients pédiatriques et adultes. Selon ���ϲ�����, le chiffre d'affaires n'est saisi qu'au moment de la première vente commerciale et est exprimé en prix de liste du fabricant convertis en USD.

Exclusion du champ d'application : les composants d'appareils auditifs, les otoscopes de diagnostic et les dispositifs implantables d'oreille moyenne restent en dehors de cette évaluation.

Aperçu de la segmentation

- Par produit

- Inserteurs de tubes

- Tubes de tympanostomie

- Accessoires et consommables

- Par matériau

- Silicone

- Fluoroplastique (Téflon)

- Autres

- Par application

- Otite moyenne aiguë

- Otite moyenne récurrente avec épanchement

- Dysfonctionnement de la trompe d'Eustache

- Perforation chronique de la membrane tympanique

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Reste du monde

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées avec des chirurgiens ORL, des administrateurs de chirurgie ambulatoire, des responsables de l'approvisionnement et des concepteurs de tubes en Amérique du Nord, en Europe et sur les principaux marchés d'Asie-Pacifique nous ont permis de valider les volumes de procédures, les prix de vente moyens et l'évolution croissante vers les insertions en cabinet. Les informations fournies par ces personnes ont permis de combler les lacunes de la recherche documentaire et d'étayer nos hypothèses de prévision.

Recherche documentaire

Nous avons commencé par recueillir des statistiques publiques auprès d'organismes de premier plan tels que l'Organisation mondiale de la santé, les Centers for Disease Control and Prevention des É�ٲ��ٲ�-���Ծ���, Eurostat et l'AIHW d'Australie, car ces organismes suivent l'incidence de l'otite moyenne, les cohortes de population pédiatrique, les taux d'épisodes chirurgicaux et les tendances des procédures d'hospitalisation d'un jour. Les portails des associations professionnelles pour les sociétés d'oto-rhino-laryngologie, les registres des expéditions douanières, les revues à comité de lecture et les registres d'essais cliniques ouverts nous ont aidés à comparer les courbes d'adoption des matériaux et la durée moyenne d'utilisation des tubes.

Pour enrichir ces données de base, les analystes de Mordor ont obtenu des informations financières sur les entreprises par l'intermédiaire de D&B Hoovers, des archives de presse par l'intermédiaire de Dow Jones Factiva, des données analytiques sur les expéditions par Volza et des données sur les brevets par l'intermédiaire de Questel pour évaluer l'activité d'innovation. Plusieurs bases de données régionales sur les achats des hôpitaux et les barèmes de remboursement ont également été examinés. Les sources citées sont illustratives ; de nombreuses autres ont été consultées pour corroborer, clarifier et vérifier les anomalies.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante des placements annuels de tympanostomies par pays, dérivés des dossiers de sortie d'hôpital et des demandes de remboursement des patients ambulatoires, qui sont ensuite multipliés par les ASP spécifiques à chaque région pour obtenir le revenu de 2025. Les résultats sont recoupés par des analyses ascendantes sélectives des ventes des principaux fournisseurs et des vérifications des canaux de distribution avant le calibrage final.

Les variables clés comprennent la population pédiatrique de moins de cinq ans, la fréquence des épisodes d'otite moyenne, la répartition des interventions (salle d'opération de l'hôpital vs. salle de bureau), le passage du silicone au fluoroplastique et l'évolution des tarifs de remboursement. La régression multivariée, complétée par une analyse de scénario pour les changements de lignes directrices et de politiques d'anesthésie, permet d'établir les perspectives pour la période 2026-2030. Toute lacune ascendante est comblée par une interpolation conservatrice guidée par le consensus de la recherche primaire.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyse des écarts algorithmiques, examen par les pairs de l'analyste principal et approbation finale. Nous procédons à une actualisation tous les douze mois et déclenchons des mises à jour intermédiaires lorsque de nouvelles révisions des lignes directrices cliniques, des lancements de produits majeurs ou des changements de remboursement modifient matériellement la base de référence.

Pourquoi la tympanostomie de Mordor produit des commandes de base Fiabilité

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des bases de tarification et des rythmes d'actualisation différents. Notre sélection rigoureuse du champ d'application et notre rythme de mise à jour annuelle minimisent ces distorsions.

Les principaux facteurs d'écart sont la prise en compte des accessoires, la mesure des procédures en cabinet et la superposition de l'inflation des prix des médicaments sur les données historiques. En réconciliant plusieurs traces de données avant la modélisation, ���ϲ����� réduit la propagation des erreurs qui peuvent s'amplifier sur un horizon de cinq ans.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 153,77 MIO USD (2025) | Renseignements sur le Mordor | - |

| 116,70 MILLIONS D'USD (2025) | Conseil mondial A | Absence d'accessoires ; gamme de matériel plus restreinte |

| 98,76 MILLIONS D'USD (2024) | Analyse des soins de santé B | S'appuie uniquement sur des données hospitalières ; exclut les procédures en cabinet. |

| 90,08 MILLIONS D'USD (2024) | Journal de l'industrie C | Maintien des ASP et modélisation de la demande pédiatrique uniquement |

Dans l'ensemble, la comparaison montre que les estimations diminuent lorsque des flux de revenus clés sont exclus ou lorsque la dynamique des prix est simplifiée. Le mélange équilibré de Mordor, qui comprend des comptes de procédures vérifiés, un suivi ASP contemporain et des mises à jour opportunes, fournit une base de référence transparente et fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits de tympanostomie ?

La taille du marché des produits de tympanostomie s'établit à 158,46 millions USD en 2026 et devrait croître pour atteindre 184,22 millions USD d'ici 2031.

Qui sont les acteurs clés du marché des produits de tympanostomie ?

Adept Medical Ltd, Atos Medical, Grace Medical, Integra LifeSciences Corporation et Olympus Corporation sont les principales entreprises opérant sur le marché des produits de tympanostomie.

Quelle est la région affichant la croissance la plus rapide sur le marché des produits de tympanostomie ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des produits de tympanostomie ?

L'Amérique du Nord représente 45,30 % des revenus mondiaux grâce à la maturité de ses structures de remboursement et à ses volumes élevés d'actes.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les accessoires et consommables, notamment les inserteurs à passage unique et les kits de procédure, devraient se développer à un CAGR de 4,05 % jusqu'en 2031.

Dernière mise à jour de la page le: