Taille et part du marché mondial de la dépression résistante au traitement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

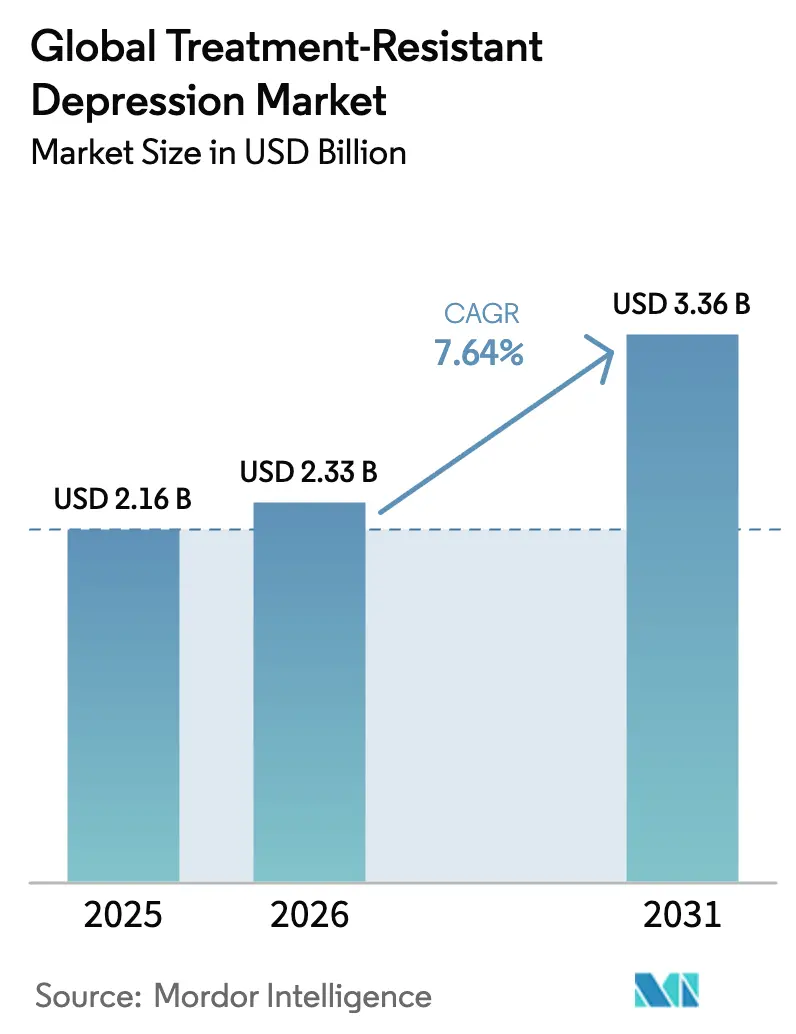

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 3.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.64% CAGR |

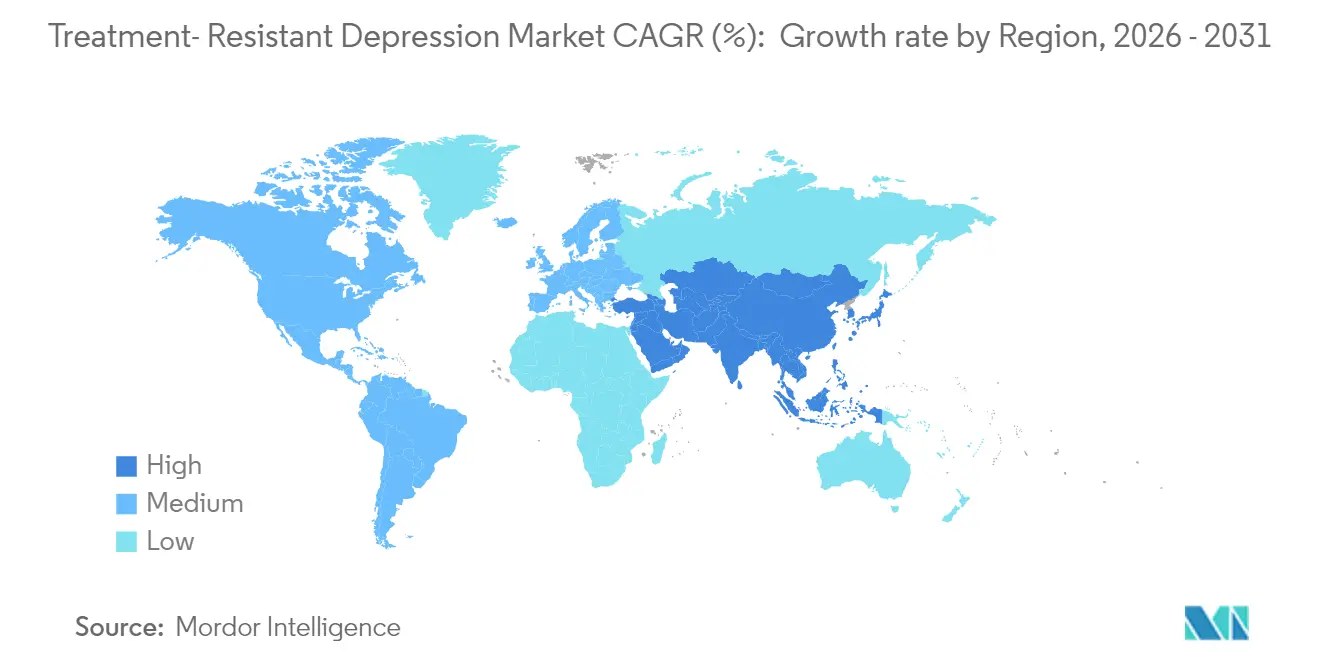

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la dépression résistante au traitement par ���ϲ�����

La taille du marché de la dépression résistante au traitement devrait passer de 2,16 milliards USD en 2025 à 2,33 milliards USD en 2026 et devrait atteindre 3,36 milliards USD d'ici 2031, à un TCAC de 7,64 % sur la période 2026-2031. Cette expansion témoigne du fait que les cliniciens, les payeurs et les patients accordent désormais la priorité aux thérapies à action rapide et mécanistiquement novatrices qui vont au-delà de la modulation de la sérotonine et de la noradrénaline. La croissance est portée par le déploiement commercial généralisé de l'eskétamine, par des données probantes du monde réel montrant des gains fonctionnels, et par les premiers résultats positifs de Phase 3 pour un agent à base de psilocybine. Les autorités réglementaires aux É�ٲ��ٲ�-���Ծ���, au Canada, en Australie et dans l'Union européenne favorisent ces développements en accordant des désignations de percée thérapeutique, de voie rapide et d'accès spécial qui raccourcissent les délais de mise sur le marché et ouvrent plus tôt les discussions sur le remboursement. Les pipelines cliniques se diversifient vers les antagonistes des récepteurs NMDA, les psychédéliques, les stéroïdes neuroactifs et les plateformes de psychiatrie de précision, chacun visant à servir les 70 % de patients qui échouent à deux schémas antidépresseurs adéquats. L'infrastructure de santé numérique, incluant la surveillance à distance et la stratification des patients par intelligence artificielle, réduit les points de friction du traitement et positionne le marché de la dépression résistante au traitement pour une adoption plus large en milieu ambulatoire.

Principaux enseignements du rapport

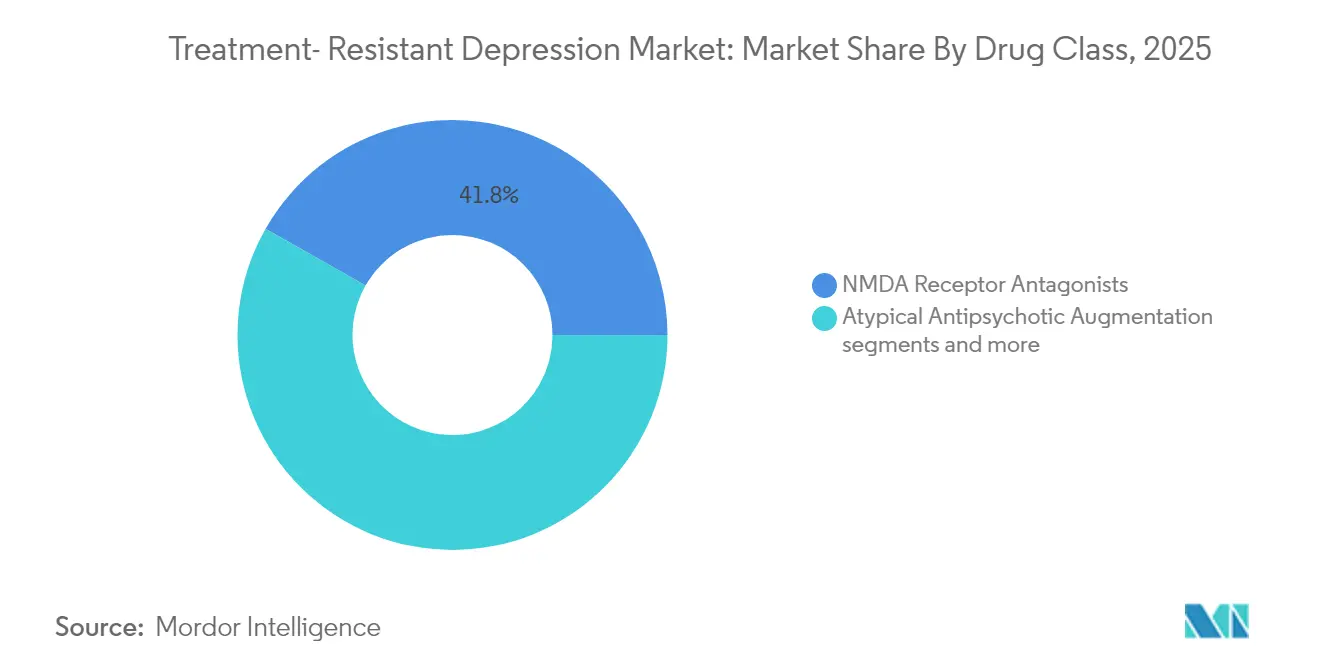

- Par classe de médicaments, les antagonistes des récepteurs NMDA ont dominé avec une part de revenus de 41,78 % en 2025, tandis que les psychédéliques et les composés novateurs devraient se développer à un TCAC de 7,80 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 44,02 % de la part de marché de la dépression résistante au traitement en 2025, tandis que les soins à domicile et la télé-psychiatrie devraient progresser à un TCAC de 8,34 % jusqu'en 2031.

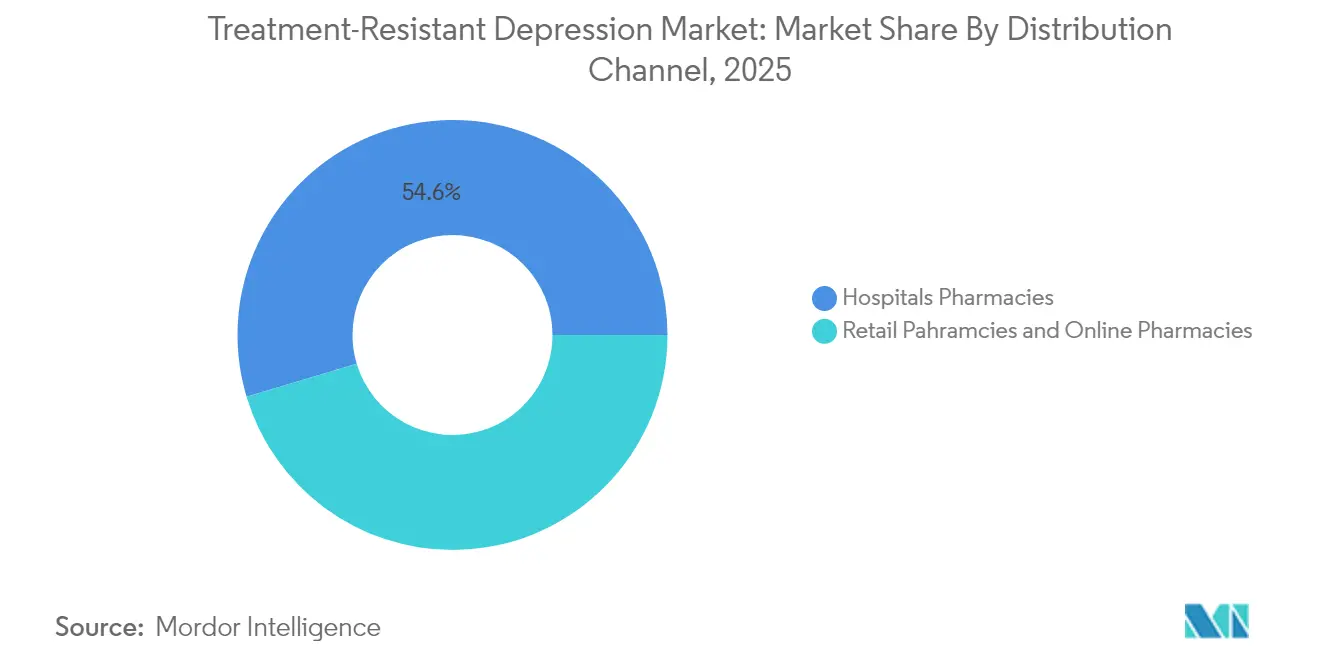

- Par canal de distribution, les pharmacies hospitalières ont contrôlé 54,63 % des ventes en 2025, et les pharmacies en ligne devraient connaître la croissance la plus rapide à un TCAC de 8,68 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 47,91 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,51 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la dépression résistante au traitement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la réponse partielle/absence de réponse à la thérapie ISRS/IRSN | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption commerciale rapide de l'eskétamine (Spravato) sur les marchés clés | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volonté croissante des payeurs de rembourser les compléments à mécanisme novateur | +1.2% | Amérique du Nord et Union européenne, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement des cliniques de thérapie assistée par psychédéliques en Amérique du Nord et en Europe | +0.9% | Amérique du Nord et Europe en cœur de cible, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Désignations de percée thérapeutique et de voie rapide de la FDA accélérant les pipelines | +0.7% | Mondial, avec des effets de répercussion réglementaire | Court terme (≤ 2 ans) |

| Outils de psychiatrie de précision par intelligence artificielle améliorant l'adéquation des traitements | +0.6% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les antidépresseurs à base de monoamines laissent 70 % des patients sans rémission complète, et ce fardeau non résolu alimente une demande continue d'alternatives agissant sur les voies glutamatergiques, GABAergiques et de neuroplasticité. Des chercheurs de Stanford ont segmenté le trouble dépressif majeur en six sous-types biologiques, démontrant que la dépression résistante au traitement est un ensemble hétérogène de conditions plutôt qu'une maladie unique[1]Source : Nicholas Bagley, « Restrictions de couverture dans le cadre de Medicare Partie D », Health Affairs, healthaffairs.org . Les essais guidés par biomarqueurs enrôlent désormais des cohortes plus petites mais plus réactives, améliorant la puissance des études et réduisant le risque de développement. Les pipelines pharmaceutiques testent de plus en plus des agents dans des sous-populations appariées où les probabilités de réponse sont plus élevées. Les modèles médico-économiques prévoient que chaque amélioration d'un point de pourcentage de la rémission fonctionnelle réduit les dépenses médicales à long terme de 220 millions USD rien qu'aux É�ٲ��ٲ�-���Ծ���, renforçant la logique commerciale des stratégies personnalisées. Ensemble, ces dynamiques assurent un élan soutenu pour les thérapies qui promettent une action plus rapide, une réparation neuroplastique et un soulagement durable des symptômes.

Adoption commerciale rapide de l'eskétamine sur les marchés clés

Le taux de rémission fonctionnelle réelle de l'eskétamine de 25,6 % contre 11,5 % pour les options complémentaires plus anciennes se traduit par des gains tangibles de productivité au travail et génère un bouche-à-oreille positif parmi les psychiatres. Les É�ٲ��ٲ�-���Ծ��� ont élargi l'indication à la monothérapie en janvier 2025, doublant effectivement la population traitable car les cliniciens peuvent désormais commencer l'eskétamine plus tôt. L'Europe suit une voie prudente mais toujours positive, plusieurs agences nationales émettant des remboursements conditionnels liés à la surveillance des résultats. Des registres au Canada, en Allemagne et au Japon suivent les changements fonctionnels six mois après l'induction et alimentent des tableaux de bord en temps réel qui informent les renouvellements des payeurs. Les comités d'achat hospitaliers regroupent de plus en plus les salles conformes aux protocoles REMS avec les contrats d'approvisionnement en eskétamine, garantissant une demande stable.

Volonté croissante des payeurs de rembourser les compléments à mécanisme novateur

Les payeurs font face à des coûts croissants liés aux hospitalisations répétées, aux visites aux urgences et à la perte de productivité associées aux épisodes dépressifs chroniques. Les examens actuariels indiquent que les agents à action rapide récupèrent leurs coûts initiaux de médicaments en trois ans grâce à une utilisation réduite en aval. Les régimes commerciaux américains pilotent désormais des contrats basés sur les résultats qui remboursent 25 % des coûts des médicaments si les objectifs de rémission fonctionnelle ne sont pas atteints à six mois. Les caisses d'assurance maladie européennes reflètent cette logique en supprimant les co-paiements une fois que les patients atteignent des seuils de qualité de vie prédéfinis. Ces expériences financières élargissent l'accès et incitent les fabricants à collecter des données probantes solides du monde réel. Parallèlement, l'expansion des ensembles de données aide à affiner les modèles coût-efficacité qui sous-estimaient autrefois la valeur d'un soulagement rapide et d'une amélioration du fonctionnement quotidien. À mesure que davantage de pays adoptent des cadres d'évaluation des technologies de santé qui tiennent compte des gains de productivité, les obstacles au remboursement des interventions de pointe devraient diminuer davantage.

Développement des cliniques de thérapie assistée par psychédéliques en Amérique du Nord et en Europe

L'Amérique du Nord accueille déjà plus de 200 cliniques spécialisées capables d'administrer de la psilocybine, du MDMA ou de la kétamine dans un cadre contrôlé, et 150 autres centres sont en construction ou en planification. L'Europe emboîte le pas, stimulée par un atelier de l'Agence européenne des médicaments en 2024 qui a défini les principes de conception des centres de thérapie intégrée. Des modules de formation standardisés certifient désormais les infirmiers et les psychothérapeutes, garantissant la cohérence et la sécurité des séances. Des registres multicentres collectent les profils de dissociation, la participation aux séances d'intégration et le calendrier des rechutes, produisant les données nécessaires à une adoption plus large par les payeurs. Le chiffre d'affaires par clinique devrait augmenter de 18 % par an jusqu'en 2028 car le modèle groupé combine le médicament, la séance expérientielle et la psychothérapie de suivi. Les investisseurs considèrent ces cliniques comme une infrastructure critique qui abaisse l'obstacle à la mise en œuvre pour chaque nouvel actif psychédélique qui obtient une approbation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et charge des protocoles REMS pour l'administration intranasale d'eskétamine | -1.1% | Mondial, plus prononcé sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Exigences strictes d'autorisation préalable des assurances retardant l'adoption | -0.8% | Amérique du Nord et Europe, variable selon le type de payeur | Court terme (≤ 2 ans) |

| Stigmatisation sociale et incertitude réglementaire autour des agents psychédéliques | -0.6% | Mondial, avec variation régionale dans l'acceptation | Long terme (≥ 4 ans) |

| Capacité spécialisée limitée pour les dosages intensifs et la surveillance | -0.5% | Mondial, aigu dans les régions mal desservies | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût élevé et charge des protocoles REMS pour l'administration intranasale d'eskétamine

Les protocoles de stratégie d'évaluation et d'atténuation des risques stipulent une surveillance sur site de deux heures après chaque dose, entraînant des coûts fixes de clinique indépendants du nombre de patients. Des audits du monde réel montrent que les phases d'induction médianes s'étendent à 64 jours au lieu des 28 jours recommandés, gonflant les dépenses de personnel et d'installations. Les petits hôpitaux peinent à justifier des salles dédiées et du personnel formé, orientant les patients vers des centres plus grands et allongeant les temps de trajet. L'autorité britannique de surveillance des coûts a refusé un financement large du Service national de santé en 2024, citant des ratios coût-efficacité incrémentaux défavorables, ce qui illustre comment les obstacles financiers et opérationnels peuvent freiner l'adoption même lorsque le bénéfice clinique est clair. Les fabricants répondent en développant des formulations à libération prolongée ou à administration hebdomadaire qui pourraient réduire de moitié les fenêtres de surveillance, mais celles-ci restent à plusieurs années de l'approbation.

Exigences strictes d'autorisation préalable des assurances retardant l'adoption

De nombreux payeurs commerciaux exigent encore l'échec d'au moins deux inhibiteurs sélectifs de la recapture de la sérotonine et d'une stratégie d'augmentation avant de couvrir de nouveaux mécanismes[2]Source : Stanford Medicine, « L'IA identifie les biotypes de la dépression », med.stanford.edu . Des médecins interrogés en 2025 ont déclaré consacrer en médiane 6 heures par mois aux formalités administratives d'autorisation préalable pour l'eskétamine seule. Les goulots d'étranglement administratifs prolongent les épisodes non traités, conduisant à des interventions d'urgence qui, paradoxalement, augmentent les coûts. Plusieurs États américains envisagent désormais une législation limitant la thérapie par étapes à un seul essai infructueux dans les cas de dépression sévère, mais les délais d'adoption varient. Jusqu'à ce que les réformes se concrétisent, les longs délais tempéreront la trajectoire de croissance des agents novateurs, en particulier dans les petits cabinets sans personnel dédié au remboursement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les antagonistes NMDA maintiennent leur leadership tandis que les psychédéliques s'accélèrent

En 2025, les antagonistes des récepteurs NMDA ont généré 41,78 % des revenus du marché de la dépression résistante au traitement. L'eskétamine représente la majeure partie de cette part, soutenue par des données de rémission cohérentes du monde réel et l'approbation en monothérapie de janvier 2025 qui a élargi sa portée. Les psychédéliques et les composés novateurs représentent la classe de médicaments à la croissance la plus rapide avec un TCAC de 7,80 % prévu jusqu'en 2031, une trajectoire étayée par le succès de la Phase 3 de COMP360 qui a démontré un avantage moyen de 3,6 points sur l'échelle MADRS par rapport au placebo. La taille du marché de la dépression résistante au traitement attribuable aux psychédéliques devrait dépasser 645,7 millions USD d'ici 2031, sous réserve d'approbations réglementaires dans au moins trois grandes régions.

La dynamique concurrentielle évolue à mesure que les grandes entreprises pharmaceutiques achètent ou licencient des actifs psychédéliques en phase précoce, reconnaissant leur potentiel à compléter les portefeuilles existants. Parallèlement, les candidats à la kétamine à libération prolongée pourraient réduire les charges de surveillance et ramener les volumes vers la catégorie NMDA établie. Les schémas d'augmentation par antipsychotiques atypiques restent pertinents pour les cliniciens familiers avec les protocoles, mais leur croissance se modère en raison des effets secondaires métaboliques et du contrôle des payeurs. Les inhibiteurs de la recapture triple et les stéroïdes neuroactifs occupent une niche prometteuse mais encore émergente, avec des données en phase précoce suggérant une action synergique lorsqu'ils sont combinés avec des modulateurs glutamatergiques.

Par utilisateur final : les hôpitaux dominent tandis que la télé-psychiatrie gagne en dynamisme

Les hôpitaux ont contrôlé 44,02 % des revenus de 2025 car leurs unités psychiatriques, services d'urgence et centres de perfusion ambulatoires disposent des capacités de personnel et d'observation nécessaires aux thérapies de haute intensité. Ces établissements bénéficient d'une rémunération groupée couvrant à la fois l'acquisition des médicaments et les frais d'installation, lissant ainsi la récupération des coûts. Les soins à domicile et la télé-psychiatrie, bien qu'actuellement plus modestes, se développeront le plus rapidement à un TCAC de 8,34 % jusqu'en 2031. Une acceptabilité élevée des patients, mesurée à 71 % dans des enquêtes récentes, sous-tend ce changement, tout comme les incitations des assurances qui remboursent les consultations virtuelles à parité avec les visites en personne. La taille du marché de la dépression résistante au traitement générée par les plateformes de télé-psychiatrie devrait atteindre 762,4 millions USD d'ici 2031, sous réserve de l'approbation de formulations pouvant être administrées en toute sécurité à domicile.

Les cliniques spécialisées comblent le fossé en offrant des interventions avancées sans les frais généraux des grands hôpitaux. Ces établissements exploitent des protocoles standardisés, des modèles de thérapie de groupe et un suivi numérique des symptômes pour augmenter le débit et les marges. Les centres académiques continuent de fixer les références cliniques en menant des essais pivots qui valident les modalités émergentes, attirant ainsi des financements de subventions et des partenariats industriels. Le succès commercial dans ce segment dépend de plus en plus de l'intégration des soins pharmacologiques avec un suivi numérique qui maintient l'engagement des patients entre les séances en personne.

Par canal de distribution : les pharmacies hospitalières maintiennent leur primauté face à la croissance en ligne

Les pharmacies hospitalières ont dispensé 54,63 % des ordonnances de dépression résistante au traitement en 2025, reflétant des contrôles stricts de stockage pour les substances contrôlées et l'exigence d'aligner la disponibilité des médicaments avec les zones d'observation conformes aux protocoles REMS. Les pharmacies en ligne, croissant à un TCAC de 8,68 %, bénéficient de la prescription numérique, des renouvellements automatisés et de l'éducation directe aux patients qui réduisent les frictions et améliorent l'observance. Notamment, la part de marché de la dépression résistante au traitement captée par les canaux en ligne devrait passer de 9,18 % en 2025 à près de 14,92 % d'ici 2031, à condition que les mesures de cybersécurité et les protocoles de vérification d'identité suivent le rythme.

Les chaînes de détail sont en retrait car de nombreux agents novateurs exigent une surveillance sur site ou une administration par un médecin, limitant leur pertinence immédiate. Néanmoins, les formulations de kétamine à libération prolongée ou orales de psychédéliques actuellement en Phase 2 pourraient devenir viables pour la dispensation en détail une fois les profils de sécurité établis. Les entreprises pharmaceutiques expérimentent des modèles hybrides qui placent les stocks dans des centres hospitaliers centraux mais livrent les doses d'entretien via une pharmacie par correspondance, équilibrant ainsi la surveillance de la sécurité avec la commodité pour le patient.

Analyse géographique

L'Amérique du Nord a généré 47,91 % des revenus de 2025 et reste le marché de référence pour les précédents réglementaires et de remboursement. La décision américaine de janvier 2025 d'autoriser la monothérapie à l'eskétamine a immédiatement élargi la taille du marché de la dépression résistante au traitement dans la région. Le Programme d'accès spécial du Canada a accordé 176 exemptions pour la psilocybine avec un taux d'approbation de 78 %, produisant des données post-séance qui informent les extensions d'indication ultérieures. L'adoption par les payeurs est facilitée par des codes diagnostiques établis et des registres de résultats qui suivent la rémission fonctionnelle, la présence au travail et les réadmissions hospitalières en quasi temps réel. La maturité de l'écosystème garantit que les nouveaux entrants peuvent se développer rapidement une fois qu'ils obtiennent une approbation.

L'Europe contribue un bloc de revenus significatif grâce à de solides réseaux académiques et à des consortiums multinationaux qui facilitent les essais de Phase 3. L'Agence européenne des médicaments a signalé son ouverture aux interventions innovantes en santé mentale lors de son atelier de 2024, mais les débats sur le remboursement se poursuivent au niveau des États membres. L'Allemagne et les Pays-Bas affichent la plus haute densité de cliniques et les premiers programmes pilotes psychédéliques, tandis que certains marchés d'Europe du Sud concentrent encore leurs ressources sur la pharmacothérapie conventionnelle. Malgré cette variabilité, l'alignement continental sur les exigences des essais cliniques accélère la préparation des dossiers pour les psychédéliques, les modulateurs NMDA et les stéroïdes neuroactifs.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 8,51 % projeté jusqu'en 2031. Le Japon est en tête de l'adoption clinique de la stimulation cérébrale non invasive et fournit un modèle de remboursement basé sur les résultats. L'Australie a ouvert de nouvelles voies en approuvant la thérapie à la psilocybine en 2023, catalysant les investissements régionaux dans des cliniques dédiées et des pipelines de formation des thérapeutes. Les réformes de santé mentale en Chine élèvent l'importance du diagnostic précoce et font croître la demande de solutions à action rapide, bien que les voies d'approbation nationales privilégient encore les données locales. La Corée du Sud et Singapour s'appuient sur des écosystèmes biotechnologiques robustes pour accueillir des essais multicentres qui produisent des données de sécurité et d'efficacité spécifiques à l'Asie. Dans l'ensemble, l'échelle démographique de la région, la hausse du revenu disponible et la clarté réglementaire en évolution en font un vecteur de croissance indispensable pour les acteurs mondiaux.

Paysage concurrentiel

La consolidation s'est intensifiée en 2025 alors que les grands acteurs établis se sont précipités pour constituer des portefeuilles à mécanismes multiples. L'acquisition d'Intra-Cellular Therapeutics par Johnson & Johnson pour 14,6 milliards USD a ajouté CAPLYTA à une franchise d'eskétamine déjà solide, donnant à l'entreprise une couverture sur la modulation NMDA, l'antagonisme dopamine-sérotonine et la stabilisation glutamatergique. Cette transaction signale que les grandes entreprises pharmaceutiques valorisent désormais les actifs psychiatriques au même niveau que l'oncologie et l'immunologie dans leurs projections de revenus futurs.

Des spécialistes tels que COMPASS Pathways valident leur orientation stratégique en livrant le premier ensemble de données positives de Phase 3 sur la psilocybine, ce qui a réduit le scepticisme des investisseurs concernant le risque réglementaire. L'entreprise a coordonné la formation des thérapeutes, la gestion des données et la logistique de la chaîne d'approvisionnement dans le cadre de son plan de mise sur le marché, établissant ainsi une référence que les développeurs plus petits doivent atteindre. Des acteurs de moyenne capitalisation comme Axsome et Relmada affinent les molécules traditionnelles par la science de la formulation, visant à capter des parts avec des extensions de propriété intellectuelle et des profils de sécurité différenciés.

Les partenariats prolifèrent à des stades plus précoces où la neurobiologie croise les thérapeutiques numériques et l'intelligence artificielle. L'alliance d'AbbVie à 2 milliards USD avec Gilgamesh donne accès à des neuroplastogènes qui promettent une efficacité similaire à la kétamine sans dissociation. Les entreprises technologiques fournissent des modèles d'apprentissage automatique qui exploitent les dossiers médicaux électroniques, les panels génomiques et les données d'imagerie pour optimiser le recrutement dans les essais et l'adéquation des traitements après commercialisation. Ces collaborations accélèrent les cycles tout en répartissant le risque entre plusieurs parties prenantes, soulignant une tendance concurrentielle plus large : la convergence de la pharmacologie, de la science des données et de l'innovation dans la prestation des soins.

Leaders mondiaux du secteur de la dépression résistante au traitement

AstraZeneca

Pfizer

GlaxoS

Eli Lilly and Company

Johnson and Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Supernus Pharmaceuticals a accepté d'acquérir Sage Therapeutics pour jusqu'à 795 millions USD, ajoutant ZURZUVAE à son portefeuille de troubles de l'humeur.

- Janvier 2025 : la FDA a approuvé la monothérapie Spravato (eskétamine) pour la dépression résistante au traitement, ouvrant une cohorte éligible plus large pour Johnson & Johnson.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la dépression résistante au traitement (DRT) comme l'ensemble des interventions pharmacologiques, basées sur des dispositifs et psychédéliques commercialisées pour les adultes qui n'ont pas obtenu une réponse adéquate après au moins deux schémas antidépresseurs distincts à dose et durée appropriées. Les revenus sont suivis à la valeur départ fabricant dans les hôpitaux, les cliniques spécialisées en santé mentale, les pharmacies de détail et en ligne dans 28 pays couvrant plus de 90 % des dépenses mondiales en matière de dépression résistante au traitement.

Exclusion du périmètre : les essais pédiatriques sur la dépression résistante au traitement et les produits de soins personnels non médicaux ne sont pas comptabilisés.

Aperçu de la segmentation

- Par classe de médicaments (valeur)

- Antagonistes des récepteurs NMDA

- Augmentation par antipsychotiques atypiques

- Modulateurs des monoamines (ISRS/IRSN, IMAO, ATC)

- Psychédéliques et composés novateurs

- Autres

- Par utilisateur final (valeur)

- ��ô�辱�ٲ��ܳ�

- Cliniques spécialisées

- Soins à domicile et télé-psychiatrie

- Centres de recherche et académiques

- Par canal de distribution (valeur)

- Pharmacies de détail

- Pharmacies hospitalières

- Pharmacies en ligne

- Par géographie (valeur)

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes ont été menés auprès de psychiatres, de payeurs, de responsables de pharmacies hospitalières et d'opérateurs de neuro-stimulation en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions ont aidé à valider l'adoption réelle de l'eskétamine, les volumes typiques de séances de stimulation magnétique transcrânienne (SMT) et les prix de vente moyens, comblant les lacunes clés laissées par la recherche documentaire.

Recherche documentaire

Les analystes de Mordor ont commencé par cartographier les volumes de patients traités à l'aide d'ensembles de données publics tels que l'Observatoire mondial de la santé de l'OMS, l'Enquête nationale sur la santé des ménages des CDC, l'EHIS d'Eurostat et l'Enquête sur les patients du MHLW du Japon. Ils ont ensuite aligné les ventes de médicaments et de dispositifs avec les données douanières et les registres d'expédition IMS. Les tendances des données probantes cliniques ont été recueillies dans des revues indexées dans PubMed et des recommandations internationales émises par des organismes tels que le NICE, l'APA et le CANMAT. Les bases financières ont été affinées avec les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse, et vérifiées via des plateformes payantes, D&B Hoovers pour les ventilations d'entreprises et Dow Jones Factiva pour les flux de transactions. Cette liste est illustrative ; de nombreuses sources supplémentaires ont alimenté le travail.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence à cohorte traitée établit le bassin de demande. L'incidence, le taux de rémission, la part de recherche de traitement et le ratio d'échec en deuxième ligne sont les principales variables. Les résultats sont recoupés par des agrégations ascendantes sélectives des expéditions d'antagonistes NMDA, des comptages d'échantillons de séances de SMT en clinique et des données de séances assistées par psychédéliques. Une régression multivariée avec le PIB par habitant, la densité de psychiatres et l'étendue du remboursement projette la croissance 2026-2030 ; l'analyse de scénarios s'ajuste en fonction du calendrier de lancement du pipeline. Là où les données primaires sur les volumes étaient rares, des doses moyennes spécifiques à la région et des courbes d'observance ont comblé les lacunes.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies par rapport à des audits de ventes indépendants avant une révision multi-analystes. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des approbations majeures ou des changements de remboursement ; une validation finale a lieu juste avant la remise au client.

Pourquoi la base de référence de Mordor sur la dépression résistante au traitement est-elle fiable

Les chiffres publiés sur la dépression résistante au traitement varient car les entreprises diffèrent sur les hypothèses de flux de patients, le mix thérapeutique et la cadence d'actualisation.

Les principaux facteurs d'écart comprennent : certains éditeurs limitent la géographie à sept nations à revenus élevés, d'autres intègrent les revenus du pipeline dans les ventes actuelles, tandis que certains ne comptent que les factures de pharmacie et ignorent les procédures des cliniques spécialisées telles que la SMT. La couverture géographique plus large de Mordor, la capture à double canal et l'actualisation annuelle réduisent ces divergences.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,16 milliards USD (2025) | ||

| 3,49 milliards USD (2024) | Consultance mondiale A | Comptabilise les ventes de médicaments du pipeline et ne couvre que sept marchés matures |

| 1,99 milliard USD (2025) | Revue professionnelle B | Suit les ventes en pharmacie au prix catalogue, omet les revenus de la SMT basée sur les dispositifs |

| 1,27 milliard USD (2024) | Base de données sectorielle C | S'appuie sur les volumes de prescriptions hospitalières, excluant les canaux ambulatoires et de télé-psychiatrie |

En résumé, la combinaison rigoureuse d'une large portée, d'une validation primaire et d'une sélection transparente des variables fait de la base de référence de Mordor un point de départ fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle proportion de patients atteints de trouble dépressif majeur répond aux critères de résistance au traitement ?

Environ 70 % des patients n'atteignent pas une rémission complète des symptômes après deux essais antidépresseurs adéquats, un niveau qui définit la dépression résistante au traitement dans la plupart des recommandations cliniques.

À quelle vitesse les antagonistes NMDA peuvent-ils soulager les symptômes par rapport à la thérapie ISRS traditionnelle ?

L'eskétamine produit souvent une amélioration mesurable en 24 heures, tandis que les inhibiteurs sélectifs de la recapture de la sérotonine nécessitent généralement quatre à six semaines pour un soulagement comparable.

Les thérapies psychédéliques sont-elles sûres lorsqu'elles sont administrées dans un cadre médical ?

L'Asie-Pacifique devrait connaître le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial de la dépression résistante au traitement ?

Les données de Phase 3 pour la psilocybine COMP360 n'ont montré aucun événement indésirable grave et une amélioration statistiquement significative de 3,6 points sur l'échelle MADRS par rapport au placebo lorsqu'elle est administrée sous supervision professionnelle.

Pourquoi certains payeurs exigent-ils plusieurs traitements infructueux avant de couvrir de nouvelles options ?

Les politiques d'autorisation préalable visent à contrôler les coûts mais retardent souvent l'accès aux interventions efficaces, conduisant à une maladie prolongée et à des dépenses ultérieures plus élevées, comme documenté dans Medicare Partie D.

Dernière mise à jour de la page le: