Taille et part du marché des boîtes de transplantation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

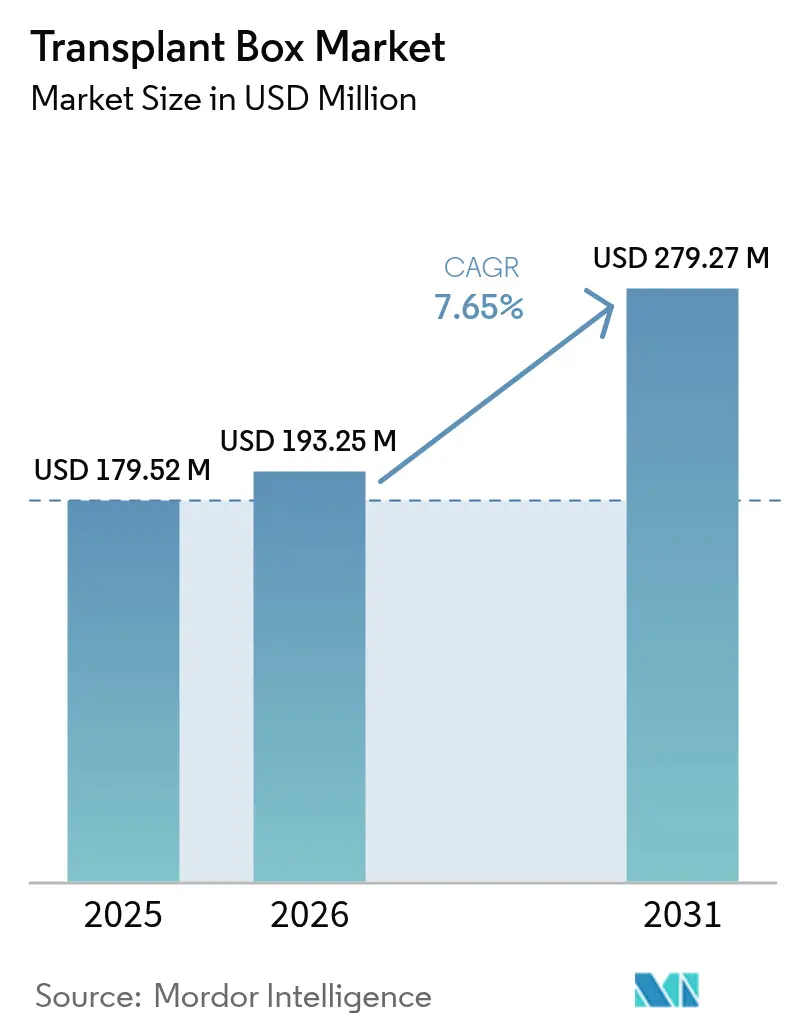

| Taille du Marché (2026) | 193.25 Millions de dollars américains |

| Taille du Marché (2031) | 279.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes de transplantation par ���ϲ�����

La taille du marché des boîtes de transplantation en 2026 est estimée à 193,25 millions USD, en croissance par rapport à la valeur de 2025 de 179,52 millions USD, avec des projections pour 2031 indiquant 279,27 millions USD, soit une croissance à un TCAC de 7,65 % sur la période 2026-2031. La demande évolue parallèlement aux efforts mondiaux visant à combler le déficit persistant en matière de pénurie d'organes, où seulement 10 % des besoins en transplantation sont actuellement satisfaits. La substitution rapide des boîtes à glace statiques par des dispositifs de perfusion normothermique portables prolonge la viabilité des organes pendant le transport et permet une surveillance physiologique continue, des facteurs qui soutiennent directement la croissance des volumes. Les programmes de recherche militaires catalysent une vague parallèle de solutions prêtes pour le champ de bataille avec des objectifs de réanimation de 48 heures. Parallèlement, les lois sur le don par opt-out, les expansions des registres nationaux et la prévalence croissante des comorbidités dans les populations vieillissantes et diabétiques créent un flux de demande fiable à long terme. La multiplicité réglementaire et la pénurie de personnel certifié en chaîne du froid constituent des obstacles importants ; néanmoins, les investissements continus dans la standardisation des produits et l'automatisation devraient atténuer ces contraintes.

Principaux enseignements du rapport

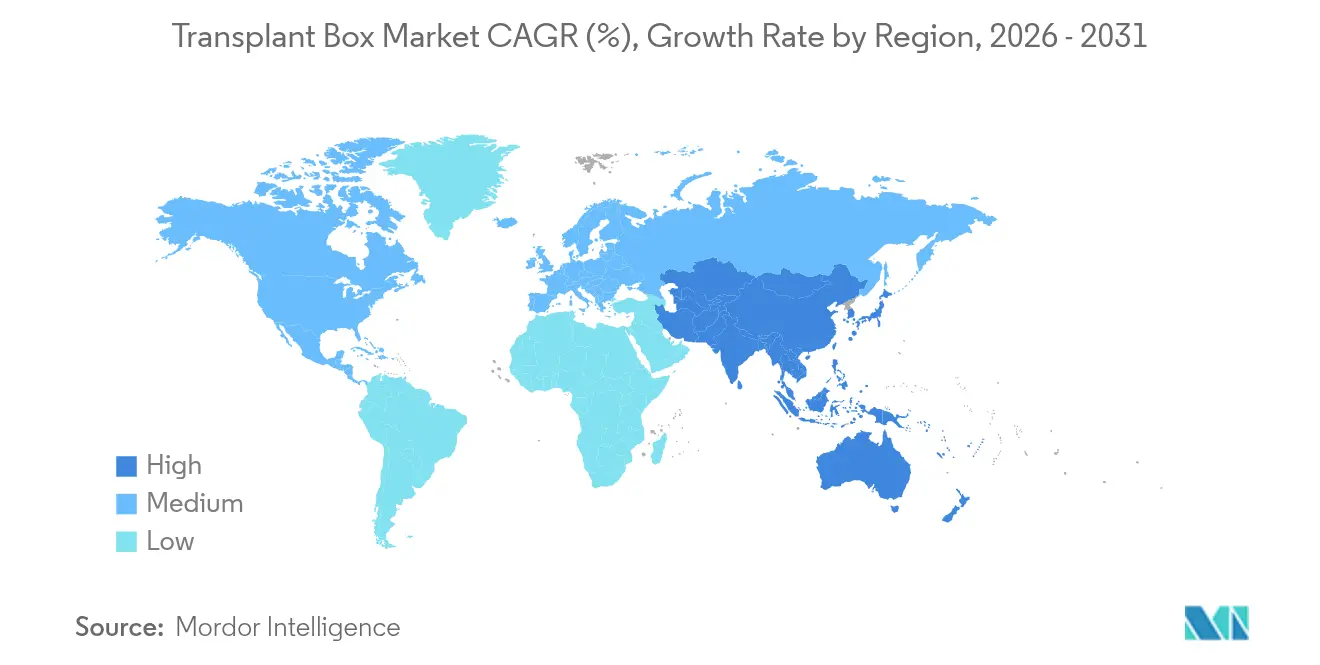

- Par géographie, l'Amérique du Nord a enregistré 37,20 % de la part du marché des boîtes de transplantation en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 10,42 % jusqu'en 2031.

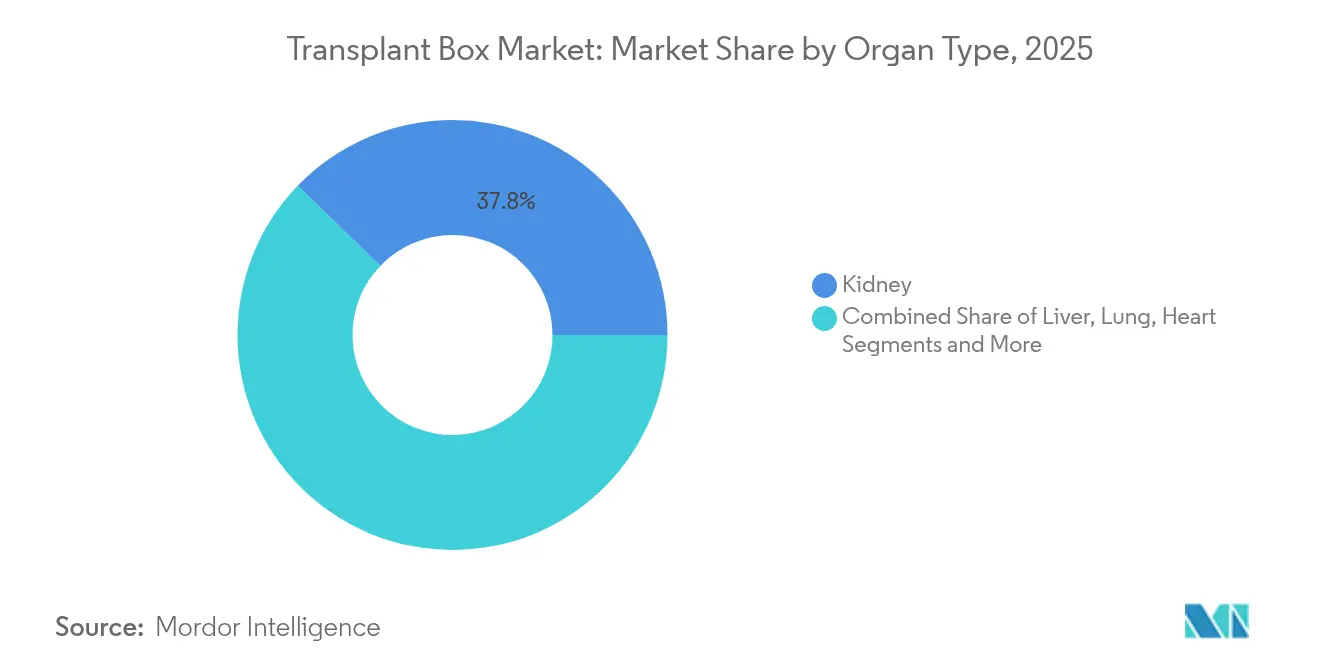

- Par type d'organe, la conservation des reins représentait 37,80 % des revenus du marché des boîtes de transplantation en 2025, tandis que les systèmes pulmonaires sont sur la voie du TCAC le plus rapide, soit 11,88 %, jusqu'en 2031.

- Par technologie de conservation, le stockage à froid statique détenait 53,85 % de la part du marché des boîtes de transplantation en 2025, mais les systèmes de perfusion normothermique devraient enregistrer un TCAC de 16,10 %.

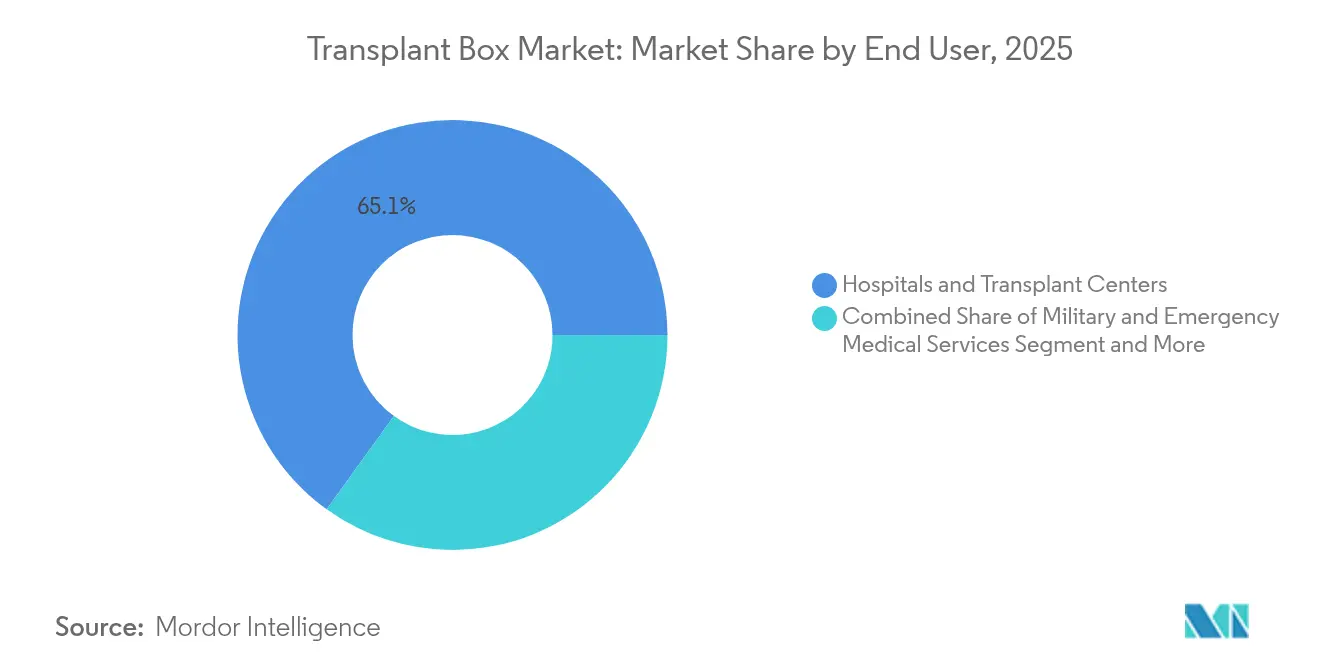

- Par utilisateur final, les hôpitaux et les centres de transplantation représentaient 65,05 % de la taille du marché des boîtes de transplantation en 2025, tandis que les services militaires et d'urgence médicale devraient afficher un TCAC de 13,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des boîtes de transplantation

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des volumes de transplantations multi-organes dans les populations vieillissantes et diabétiques | +2.1% | Ancrage en Amérique du Nord et en Europe, portée mondiale | Long terme (≥ 4 ans) |

| Programmes gouvernementaux et d'ONG élargissant les registres de donneurs | +1.8% | Gains précoces en Asie-Pacifique et en Europe, portée mondiale | Moyen terme (2-4 ans) |

| Passage aux systèmes de perfusion normothermique portables | +2.3% | Amérique du Nord et Union européenne, répercussions vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande hospitalière d'analyses en temps réel de l'état des organes | +1.4% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| R&D financée par l'armée pour le transport d'organes sur le champ de bataille | +0.9% | É�ٲ��ٲ�-���Ծ��� en priorité, alliés de l'OTAN en secondaire | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation du volume des transplantations multi-organes dans les populations vieillissantes et diabétiques

Les volumes records de prélèvements d'organes en 2024 confirment que les cohortes de personnes âgées et diabétiques sont à l'origine d'une croissance soutenue des procédures[3]Association of Organ Procurement Organizations, « Les organisations américaines de prélèvement d'organes atteignent des records d'organes prélevés et transplantés en 2024 malgré les défis politiques », aopo.org. La prévalence plus élevée de la maladie rénale en phase terminale et des complications cardiométaboliques nécessite des fenêtres de conservation plus longues que le stockage à froid statique ne peut garantir. Les économies émergentes ont reflété cette hausse, mettant en lumière une demande régionale inexploitée. Les systèmes d'allocation priorisent désormais les patients les plus gravement atteints, ce qui ajoute souvent des déplacements inter-États ou transfrontaliers à la logistique de prélèvement. Ces facteurs élèvent collectivement la nécessité clinique de dispositifs avancés sur le marché des boîtes de transplantation.

Programmes gouvernementaux et d'ONG élargissant les registres de donneurs

Les modifications législatives telles que la loi irlandaise sur les tissus humains par opt-out de 2024, en vigueur depuis juin 2025, élargissent instantanément les réservoirs de donneurs. Le cadre de certification des coordinateurs du Japon et les critères élargis de mort cérébrale de l'Inde raccourcissent de même les cycles de consentement et augmentent les taux d'utilisation. La stratégie de l'OMS qui appelle chaque État membre à satisfaire la demande de transplantation d'ici 2035 institutionnalise cet élan. L'élargissement de la disponibilité des donneurs augmente directement les volumes d'expédition et met davantage l'accent sur un matériel de conservation fiable et riche en données.

Passage du stockage à froid statique aux systèmes de perfusion normothermique portables

Les données cliniques prouvent que la perfusion normothermique réduit la dysfonction primaire du greffon de 28 % à 11 % dans les cas cardiaques, permettant des temps de transport plus longs sans pénalités sur les résultats. Le système de soins des organes de TransMedics a illustré cette demande en multipliant par plus de deux son chiffre d'affaires trimestriel en 2024. Des innovations telles que HOPE pour les poumons permettent des fenêtres ex-vivo de 20 heures, ouvrant le don à partir de sites éloignés. L'adoption précoce confère des avantages concurrentiels mesurables et remodèle les critères d'achat sur le marché des boîtes de transplantation.

Demande hospitalière d'analyses en temps réel de l'état des organes

Les hôpitaux intègrent de plus en plus des boîtes équipées de capteurs qui fournissent des données continues sur le pH, le lactate et l'impédance, conformément aux mandats d'amélioration de la qualité et à la mitigation du risque de faute professionnelle. Le plan de qualification de la FDA pour le système de notation prédictive iBox signale le soutien réglementaire à l'évaluation basée sur les données. Les établissements justifient des prix premium lorsque les analyses se traduisent par des taux de réadmission et de perte de greffon plus faibles, renforçant un cycle de différenciation porté par la technologie dans le secteur des boîtes de transplantation.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût en capital élevé et coût à l'utilisation des boîtes de transplantation avancées | -1.7% | Plus aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Autorisations réglementaires multi-juridictionnelles complexes | -1.2% | Corridors UE–É�ٲ��ٲ�-���Ծ���–Asie | Moyen terme (2-4 ans) |

| Pénurie mondiale de personnel qualifié en logistique de chaîne du froid | -0.8% | Régions rurales et isolées dans le monde | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût en capital élevé et coût à l'utilisation des boîtes de transplantation avancées

Les dépenses liées aux transplantations hépatiques ont augmenté de 10,9 % après les révisions des politiques d'allocation, soulignant la sensibilité des coûts globaux aux intrants logistiques. Les analyses coût-efficacité incrémentales dépassent fréquemment 100 000 USD par année de vie ajustée sur la qualité, ce qui étire les seuils de remboursement. Les kits de consommables et les cartouches à usage unique ajoutent des couches de coûts récurrents qui entravent le déploiement généralisé dans les centres de niveau intermédiaire.

Autorisations réglementaires multi-juridictionnelles complexes

Le règlement européen SoHO 2024/1938 introduit de nouvelles normes tandis que les É�ٲ��ٲ�-���Ծ��� maintiennent des voies FDA qui peuvent s'étendre sur plus de 5 000 jours d'examen pour les systèmes innovants[1]Federal Register, « Détermination de la période d'examen réglementaire aux fins de l'extension de brevet ; ORGAN CARE SYSTEM HEART », federalregister.gov. Les flux de conformité parallèles font gonfler les budgets de développement et retardent la mise sur le marché, en particulier pour les fournisseurs de petite et moyenne taille.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'organe : dominance du rein associée à la dynamique du segment pulmonaire

Les dispositifs pour les reins ont contribué à hauteur de 37,80 % du marché des boîtes de transplantation en 2025, bénéficiant à la fois des programmes de donneurs décédés et vivants. L'acceptation plus large des procédures incompatibles ABO et les 8 200 transplantations rénales records réalisées par un seul réseau en 2024 témoignent d'une demande installée profonde. À l'inverse, la conservation pulmonaire affiche le TCAC le plus rapide à 11,88 %, car la perfusion ex-vivo revitalise les greffons marginaux, une évolution qui pourrait accroître la taille du marché des boîtes de transplantation pour les applications pulmonaires d'ici le milieu de la décennie. Les boîtes pour le cœur, le foie et le pancréas continuent d'enregistrer une adoption régulière, et les travaux en phase initiale sur la conservation intestinale et des composites vasculaires laissent entrevoir de futurs vecteurs d'expansion.

Le deuxième facteur de croissance est l'élargissement du périmètre des temps de transport acceptables entre donneurs et receveurs. Les solutions normothermiques pour les poumons et le cœur permettent des fenêtres de 6 à 20 heures sans augmenter les risques d'ischémie-reperfusion, permettant aux cliniciens d'envisager des appariements intercontinentaux et stimulant ainsi les volumes régionaux. À mesure que les registres de transplantation se diversifient, les schémas de demande spécifiques aux organes continueront de recalibrer les allocations de production et de R&D parmi les fournisseurs opérant sur le marché des boîtes de transplantation.

Par technologie de conservation : les plateformes dynamiques mènent le virage vers la performance

Le stockage à froid statique domine encore avec 53,85 % de part en raison de sa simplicité et de son faible coût. Néanmoins, les données cliniques montrant une diminution relative de 54 % de la mortalité cardiaque à quatre ans avec SherpaPak par rapport à la glace entraînent un changement de perception décisif vers les systèmes dynamiques. Les plateformes normothermiques affichent un TCAC de 16,10 %, portées par la demande hospitalière de données métaboliques en temps réel et par des projets pilotes de remboursement récompensant l'amélioration des résultats. La perfusion hypothermique occupe un créneau intermédiaire viable, notamment dans les procédures hépatiques et rénales où la perfusion oxygénée a démontré une capacité de conservation de 20 heures.

Les technologies futures telles que la cryoconservation et la vitrification restent au stade de la preuve de concept en raison de défis liés à la toxicité, mais représentent des perturbateurs à long terme plausibles. Au cours de la fenêtre de prévision, cependant, les mises à niveau itératives combinant contrôle de température en boucle fermée, connectivité IoT et analyses en nuage devraient établir la norme concurrentielle sur le marché des boîtes de transplantation.

Par utilisateur final : les applications militaires enregistrent la croissance la plus rapide

Les hôpitaux et les centres de transplantation représentaient 65,05 % de la part du marché des boîtes de transplantation en 2025, bénéficiant d'une infrastructure chirurgicale mature et de voies de remboursement établies. Plus de 20 % des centres américains de transplantation hépatique ont adopté des conteneurs avancés tels que le LIVERguard de Paragonix, soulignant la confiance clinique croissante dans la technologie de conservation dynamique. La prolifération des unités de soins aux donneurs illustre un changement de stratégie parallèle ; ces unités spécialisées réduisent les coûts de prélèvement d'organes de 51 % tout en augmentant les rendements de 27,5 %. Ensemble, ces évolutions renforcent les hôpitaux comme groupe de clients principal, même si les budgets se resserrent.

Les services militaires et d'urgence médicale constituent la catégorie d'utilisateurs finaux à la croissance la plus rapide, appelée à se développer à un TCAC de 13,05 % jusqu'en 2031. Les projets de défense donnent la priorité à des systèmes robustes et portables capables de maintenir les organes en parallèle avec des substituts sanguins, illustrés par le programme ErythroMer de la DARPA d'une valeur de 46 millions USD. Les essais sur le terrain avec des drones TRV-150 montrent comment la livraison autonome peut intégrer le matériel de conservation dans les chaînes logistiques avancées. Les organisations de prélèvement d'organes et les instituts de recherche complètent la demande en validant de nouvelles plateformes et protocoles, créant une boucle de rétroaction qui fait migrer les innovations issues du champ de bataille vers la pratique civile et maintient l'élan des achats sur le marché des boîtes de transplantation.

Analyse géographique

L'Amérique du Nord conserve sa position de leader avec 37,20 % des revenus mondiaux en 2025, grâce à une infrastructure de santé solide et à des voies réglementaires rigoureuses mais navigables. Les É�ٲ��ٲ�-���Ծ��� représentent la majorité des ventes régionales, soutenus par une croissance soutenue à deux chiffres des revenus rapportée par les principaux fournisseurs. Les accords transfrontaliers avec le Canada et le Mexique facilitent un partage plus large des organes et renforcent la logistique de prélèvement, maintenant ainsi une utilisation élevée des dispositifs.

L'Europe suit avec des réseaux de transplantation sophistiqués et des réglementations progressistes. Les nouvelles règles SoHO harmonisent les normes techniques, positionnant le bloc pour une adoption accélérée des dispositifs de perfusion dynamique. Des pays tels que l'Allemagne, la France et l'Espagne affichent des investissements notables dans les unités de soins aux donneurs, ce qui augmente les rendements et réduit les coûts totaux, améliorant ainsi le retour sur investissement des dispositifs.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, enregistrant un TCAC de 10,42 % jusqu'en 2031. Le système de don volontaire de la Chine, les certifications des coordinateurs du Japon et les volumes records de transplantation de l'Inde génèrent collectivement une base de clients en expansion. Les gouvernements financent également de nouveaux centres de transplantation et de prélèvement, conditions préalables au déploiement de dispositifs à grande échelle. L'Amérique du Sud, le Moyen-Orient et l'Afrique recèlent une demande latente significative, mais les remboursements limités et les défis logistiques contraignent l'échelle immédiate. Les améliorations progressives des infrastructures sont susceptibles de débloquer des opportunités incrémentielles au cours de la seconde moitié de la période de prévision, soutenant progressivement la croissance globale du marché des boîtes de transplantation.

Paysage concurrentiel

Le marché des boîtes de transplantation est modérément concentré. TransMedics mène la perfusion normothermique avec l'Organ Care System, ayant plus que doublé son chiffre d'affaires d'une année sur l'autre en 2024 et visant 10 000 procédures annuelles d'ici 2028 transmedics.com. L'acquisition par Getinge de Paragonix pour 477 millions USD ajoute un portefeuille diversifié et une puissance de distribution mondiale getinge.com. Bridge to Life construit une franchise hépatique différenciée grâce à la perfusion HOPE, tandis que XVIVO protège sa position en matière de propriété intellectuelle avec un portefeuille de brevets en expansion xvivogroup.com.

Les acteurs émergents se concentrent sur des dispositifs à faible coût et riches en capteurs adaptés aux marchés en développement, ainsi que sur des plateformes d'allocation basées sur l'IA qui s'intègrent de manière transparente aux boîtes de perfusion. Les partenariats militaires introduisent une voie de commercialisation parallèle, faisant progresser les prototypes prêts pour le champ de bataille vers le déploiement civil en traumatologie et en situation d'urgence. Les essais précoces de xénotransplantation pourraient à terme remodeler les fondamentaux de la demande, mais à l'horizon actuel, ils renforcent principalement la valeur de la polyvalence en matière de conservation.

Leaders du secteur des boîtes de transplantation

Transmedics, Inc

Organ Recovery Systems Inc.

Institut Georges Lopez (IGL)

OrganOx Ltd.

Getinge (Paragonix Technologies, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : OrganOx signe un partenariat avec ProCure On-Demand pour élargir les services de prélèvement d'organes aux É�ٲ��ٲ�-���Ծ���.

- Février 2025 : L'Institut thoracique Canning de Northwestern Medicine commence la réparation et la réfrigération systématiques des poumons de donneurs endommagés, prolongeant les fenêtres de disponibilité à la transplantation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des boîtes de transplantation comme les ventes mondiales de conteneurs spécialisés, qu'il s'agisse de chambres froides passives ou de dispositifs de perfusion actifs, qui maintiennent la température physiologique, la stérilité et la surveillance des cœurs, des foies, des poumons, des reins, des pancréas et d'autres organes solides pendant le prélèvement et le transport de l'implant.

Exclusion du champ d'application : Les glacières génériques pour pique-nique, les solutions de conservation autonomes et les services de messagerie ou d'ambulance aérienne fournis par des tiers ne relèvent pas de ce marché.

Aperçu de la segmentation

- Par type d'organe

- ��ճܰ�

- Foie

- Poumon

- Rein

- �ʲ��Գ���é����

- Autres

- Par technologie de conservation

- Boîtes de stockage à froid statique

- Dispositifs de perfusion normothermique mécanique

- Dispositifs de perfusion hypothermique mécanique

- Autres

- Par utilisateur final

- Hôpitaux et centres de transplantation

- Organisations de prélèvement d'organes (OPO)

- Services militaires et d'urgence médicale

- Instituts de recherche

- ��é�Dz��������

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par cartographier le processus de transplantation à l'aide de sources en libre accès telles que l'Observatoire mondial du don et de la transplantation, les statistiques annuelles d'Eurotransplant, les ensembles de données UNOS/OPTN, les codes douaniers nationaux pour HS 901890, les revues à comité de lecture sur la transplantation et les alertes à l'importation d'équipements de soins de santé. Les documents 10-K des entreprises et les résumés des dispositifs 510(k) ont ensuite permis de clarifier les prix de vente moyens, la base installée et les étapes réglementaires. Des informations complémentaires ont été tirées de D&B Hoovers et de Dow Jones Factiva pour la répartition des revenus et les actions concurrentielles. Les communiqués des associations professionnelles, les appels d'offres des hôpitaux et les familles de brevets dans Questel nous ont aidés à évaluer la diffusion de la technologie et les classes de produits à venir. Les sources énumérées ci-dessus sont données à titre d'exemple ; de nombreuses autres références ont permis de recouper les données.

Recherche primaire

Les analystes de Mordor ont mené des entretiens semi-structurés avec des chirurgiens transplanteurs, des responsables d'organisations d'approvisionnement, des ingénieurs biomédicaux et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique afin de valider les taux d'utilisation, les modes de défaillance et la dispersion des prix. Ces interactions ont permis de combler les lacunes de l'étude et de confirmer la pondération régionale avant la triangulation finale.

Dimensionnement du marché et prévisions

Une reconstruction descendante ancrée sur les volumes de transplantation de 2024, les délais moyens d'ischémie et les cycles de remplacement a produit le pool de demande initial, qui a ensuite été soumis à des tests de résistance avec des échantillons d'ASP × roll-up d'unités provenant des divulgations des fournisseurs. Les variables clés comprennent la croissance annuelle du nombre de donneurs décédés, la répartition entre les dispositifs de stockage à froid et les dispositifs normothermiques, les approbations réglementaires, les tendances du budget d'investissement des hôpitaux et les mouvements monétaires. Une régression multivariée a permis de relier ces facteurs aux recettes historiques afin d'établir les prévisions pour la période 2025-2030 ; une analyse de scénarios a permis d'ajuster les chocs politiques tels que la législation sur le consentement présumé. Les lacunes ascendantes, en particulier sur les marchés émergents, ont été comblées grâce à des modèles d'expédition de Volza et à des vérifications des canaux de distribution.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un contrôle des anomalies, à un examen par les pairs et à l'approbation d'un analyste principal. Les modèles sont actualisés chaque année, avec des révisions en milieu de cycle déclenchées par des interdictions d'homologation de dispositifs, des changements dans les remboursements ou des écarts de plus de 10 % dans le nombre de greffes ; un contrôle final est effectué avant chaque livraison au client.

Pourquoi la ligne de base de la boîte de transplantation de Mordor inspire-t-elle confiance ?

Les estimations publiées divergent parce que les entreprises choisissent des ensembles d'organes différents, mélangent les classes de dispositifs, appliquent des courbes d'ASP variées ou modélisent à partir d'années de base différentes.

Les principaux facteurs d'écart comprennent la portée, puisque certains ajoutent la logistique IoT connectée ou les chariots multi-organes, le calendrier de conversion des devises et la cadence d'actualisation ; la page de Mordor isole uniquement les boîtes physiques, utilise les données de transplantation de 2024 comme référence et met à jour chaque année avant que l'inflation n'érode la comparabilité.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 179,52 MILLIONS D'USD (2025) | ���ϲ����� | - |

| 181,20 MIO USD (2025) | Conseil mondial A | Inclut la télématique des boîtiers intelligents et les frais de services groupés |

| 171,50 MIO USD (2024) | Conseil régional B | Utilise une année de base antérieure et intègre des accessoires de transport d'organes |

| 168,26 MILLIONS D'USD (2024) | Journal professionnel C | Exclut les dispositifs de perfusion, limitant le champ d'application aux refroidisseurs passifs |

Dans l'ensemble, la comparaison montre que, tandis que d'autres éditeurs penchent vers le conservatisme ou l'expansion en fonction du champ d'application, la sélection disciplinée des variables et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et à laquelle ils peuvent faire confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des boîtes de transplantation en 2026 ?

Le marché des boîtes de transplantation s'élève à 193,25 millions USD en 2026.

À quelle vitesse le marché des boîtes de transplantation va-t-il croître d'ici 2031 ?

Le chiffre d'affaires devrait atteindre 279,27 millions USD d'ici 2031, reflétant un TCAC de 7,65 %.

Quel segment d'organe mène la demande de boîtes de transplantation ?

Les systèmes de conservation des reins détiennent la plus grande part de 37,80 % car les reins restent l'organe solide le plus transplanté.

Quelle tendance technologique redéfinit le secteur des boîtes de transplantation ?

Les dispositifs de perfusion normothermique portables déplacent les boîtes à glace statiques, enregistrant un TCAC de 16,10 % grâce à de meilleurs résultats cliniques.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 10,42 %, portée par l'expansion des programmes de donneurs et la création de nouveaux centres de transplantation.

Dernière mise à jour de la page le: