Taille et part du marché des écrans transparents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

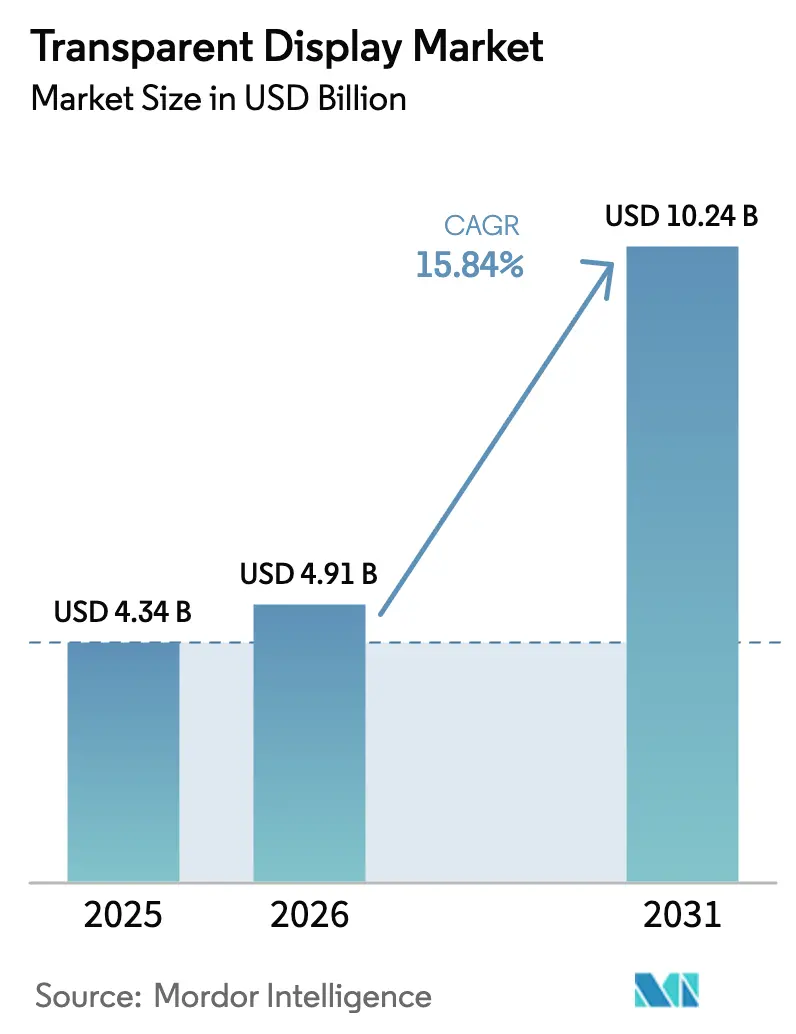

| Taille du Marché (2026) | 4.91 Milliards de dollars |

| Taille du Marché (2031) | 10.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des écrans transparents par ���ϲ�����

La taille du marché des écrans transparents était évaluée à 4,34 milliards USD en 2025 et devrait croître de 4,91 milliards USD en 2026 pour atteindre 10,24 milliards USD d'ici 2031, à un TCAC de 15,84 % au cours de la période de prévision (2026-2031). Les équipementiers automobiles intègrent des affichages tête haute à réalité augmentée, les détaillants de luxe adoptent des vitrines interactives pour attirer les consommateurs dans les magasins physiques, et les contractants de défense testent des cockpits à blindage transparent permettant aux pilotes de rester conscients de leur environnement. La formation de la QuadAlliance en février 2026 signale que les fournisseurs de rang 1 considèrent désormais les panneaux transparents comme une plateforme évolutive plutôt qu'un complément de niche. Les fabricants à intégration verticale continuent d'absorber la charge en capital des fabs d'écrans organiques électroluminescents de génération 8.6, où les rendements initiaux peuvent être aussi bas que 50 %. Les prix de l'oxyde d'indium-étain supérieurs à 400 USD par kilogramme en dehors de la Chine pèsent sur les intégrateurs qui ne disposent pas de contrats d'approvisionnement à long terme. Ces forces convergentes façonnent un marché dans lequel l'échelle, l'approvisionnement sécurisé et l'optique avancée définissent l'avantage concurrentiel.

Principaux enseignements du rapport

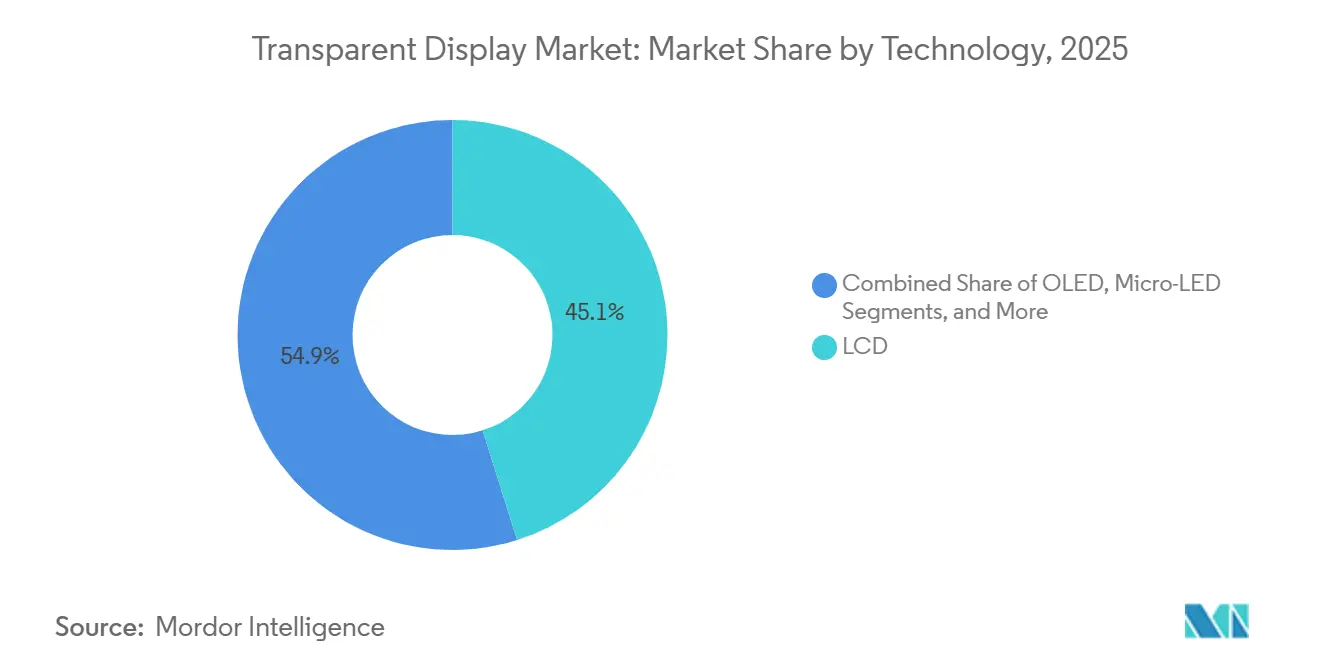

- Par technologie, l'écran à cristaux liquides détenait une part de marché des écrans transparents de 45,13 % en 2025, tandis que la micro-diode électroluminescente devrait se développer à un TCAC de 15,93 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'affichage numérique ont dominé avec une part de revenus de 30,47 % en 2025, tandis que l'automobile devrait afficher le TCAC le plus rapide de 16,29 % jusqu'en 2031.

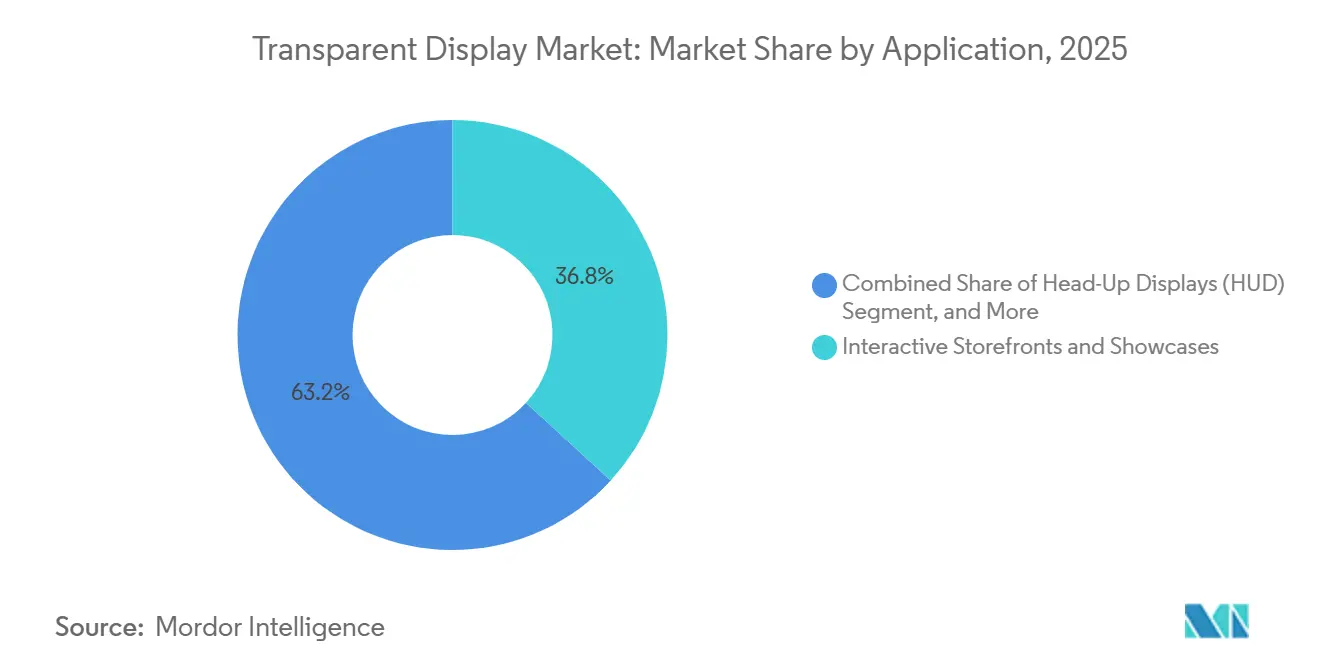

- Par application, les vitrines interactives représentaient 36,84 % des revenus de 2025, tandis que les affichages tête haute sont en voie d'atteindre un TCAC de 16,02 % entre 2026 et 2031.

- Par taille d'écran, les panneaux d'au moins 40 pouces ont capté 52,72 % des ventes de 2025 et devraient croître à un TCAC de 16,11 % au cours de l'horizon de prévision.

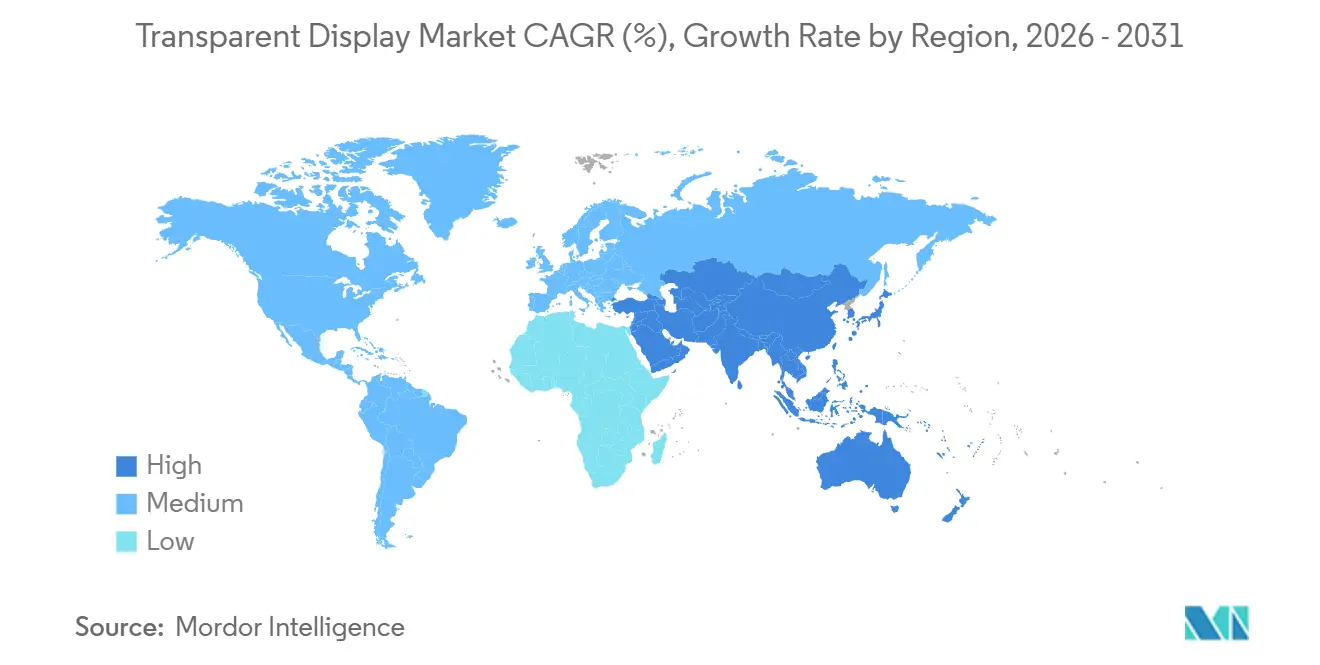

- Par géographie, l'Asie-Pacifique a sécurisé 40,38 % des revenus mondiaux en 2025 et devrait rester la région la plus rapide avec un TCAC de 16,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des écrans transparents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante dans les affichages tête haute et les tableaux de bord automobiles | +3.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'intégration par les équipementiers | Moyen terme (2-4 ans) |

| Demande du commerce de détail et de l'affichage numérique pour des vitrines immersives | +2.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération rapide des casques de réalité augmentée et de réalité virtuelle | +2.5% | Mondial, concentré en Amérique du Nord et sur les marchés grand public d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Feuille de route de réduction des coûts pour les panneaux transparents Micro-LED | +3.0% | Centres de fabrication en Asie-Pacifique, répercussions sur les marchés mondiaux | Long terme (≥ 4 ans) |

| Verre de façade à double usage intégrant des écrans photovoltaïques transparents | +1.5% | Europe, Amérique du Nord, Moyen-Orient (mandats de construction à émissions nettes nulles) | Long terme (≥ 4 ans) |

| Investissement de la défense dans les cockpits blindés transparents | +1.2% | Amérique du Nord, Europe (cycles d'approvisionnement militaire) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption croissante dans les affichages tête haute et les tableaux de bord automobiles

Les équipementiers intègrent des écrans transparents dans les pare-brise et les tableaux de bord afin que les conducteurs puissent recevoir des indications de navigation et des alertes de collision sans détourner le regard. La QuadAlliance formée en février 2026 par ZEISS, tesa, Saint-Gobain Sekurit et Hyundai Mobis vise une production en série en 2029 d'affichages tête haute holographiques, triplant le champ de vision vertical par rapport aux systèmes actuels. Visteon s'est associé à FUTURUS en septembre 2025 pour migrer les affichages tête haute à réalité augmentée vers les berlines de milieu de gamme, une démarche qui réduira les coûts unitaires grâce à des volumes plus élevés. La dynamique réglementaire est visible : le Règlement UNECE n° 125 exige au moins 70 % de transparence pour les dispositifs de vision frontale, tandis que l'ISO/TS 21957:2023 harmonise les procédures d'essai, réduisant le délai d'approbation de plusieurs mois.[1]UNECE, "Règlement n° 125 : Champ de vision frontal," UNECE.ORG Covestro a introduit des intercouches en polycarbonate en mars 2025 qui réussissent les tests de choc mécanique ISO 16750-3, donnant aux fournisseurs la confiance nécessaire pour offrir des garanties pluriannuelles. Dans l'ensemble, la clarté des normes, les alliances entre fournisseurs et les matériaux robustifiés indiquent que les affichages tête haute transparents deviendront standard sur de nombreux véhicules grand public d'ici 2028.

Demande du commerce de détail et de l'affichage numérique pour des vitrines immersives

Les marques de luxe et les exploitants de centres commerciaux installent des écrans transparents qui superposent des médias riches aux produits physiques, transformant les vitrines en canevas publicitaires dynamiques. LG Display a déployé des panneaux organiques électroluminescents transparents de 55 pouces dans des boutiques de Tokyo en septembre 2025 et a signalé une augmentation de 30 % à 40 % du temps de présence lors des pilotes.[2]LG Display, "Déploiement de panneaux OLED transparents de 55 pouces dans le commerce de détail à Tokyo," LGDISPLAY.COM Glass-Media a introduit des affiches LED transparentes ultra-minces en novembre 2025 avec 85 % de transparence, permettant aux détaillants de faire tourner les campagnes toutes les quelques secondes tout en maintenant des vues dégagées. Les restaurants à service rapide et les hubs de transit emboîtent le pas car les panneaux transparents s'attachent directement aux portes vitrées ou aux cloisons là où les écrans conventionnels ne peuvent pas s'adapter. Les variantes organiques électroluminescentes à faible consommation consommant moins de 50 watts par mètre carré aident les chaînes à satisfaire aux prérequis énergétiques LEED. À mesure que les plateformes de gestion de contenu migrent vers le cloud, les franchises régionales peuvent mettre à jour des centaines de vitrines à distance, accélérant les déploiements au-delà des emplacements phares.

Prolifération rapide des casques de réalité augmentée et de réalité virtuelle

Les appareils portables à réalité augmentée nécessitent des écrans transparents ou semi-transparents offrant une haute densité de pixels avec une latence minimale. Des prototypes de micro-écrans organiques électroluminescents dévoilés en février 2025 ont réduit la diaphonie optique de 40 % grâce à une conception de sous-pixel à matrice noire, améliorant la clarté du texte en extérieur.[3]Institut des ingénieurs en électricité et en électronique, "Réduction de la diaphonie optique des Micro-OLED," IEEE.ORG Les écrans transparents double face présentés par la Société pour l'information d'affichage permettent au même panneau de fournir des images vers l'extérieur et un suivi oculaire vers l'intérieur, réduisant le nombre de pièces à l'intérieur de lunettes compactes. Les fabs d'écrans organiques électroluminescents pour smartphones réaffectent la capacité excédentaire aux micro-écrans, faisant baisser les prix des panneaux en dessous de 50 USD pour les unités de moins d'un pouce, ce qui abaisse les barrières à l'entrée pour les marques grand public. La voie réglementaire est plus légère que pour les dispositifs médicaux, de sorte que les fournisseurs peuvent itérer le matériel annuellement. La disponibilité croissante de kits de développement logiciel favorise un écosystème de contenu qui suit le rythme de l'innovation en matière d'affichage, évitant le décalage qui a freiné les tentatives antérieures de verre intelligent.

Feuille de route de réduction des coûts pour les panneaux transparents Micro-LED

Les fabricants s'efforcent de réduire le coût des panneaux transparents à micro-diodes électroluminescentes, qui offrent déjà une luminosité supérieure à 5 000 nits et une durée de vie dépassant 100 000 heures. L'auto-assemblage fluidique démontré en 2023 dépose des chiplets dans des puits récepteurs avec une précision micrométrique, ce qui réduit la main-d'œuvre de retouche et augmente le débit. Les systèmes de transfert de masse par laser introduits en octobre 2024 peuvent déplacer 10 000 chiplets par cycle, réduisant le temps d'assemblage d'environ 60 %. L'empilement vertical des micro-LED rouge, vert et bleu augmente la transparence du panneau de 60 % à 80 % et simplifie l'optique. À mesure que les lignes pilotes convertissent ces avancées en recettes reproductibles, les acteurs du marché s'attendent à ce que le prix unitaire des micro-LED tombe en dessous de la parité avec les écrans organiques électroluminescents d'ici 2028, ouvrant des applications à haute luminosité dans l'automobile, l'architecture et l'affichage extérieur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible rendement et CAPEX élevé des fabs de panneaux transparents | -2.1% | Mondial, concentré dans les investissements en fabs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Luminosité et contraste sous-optimaux par rapport aux écrans conventionnels | -1.3% | Mondial, affectant les applications en extérieur et à forte luminosité ambiante | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en oxyde d'indium-étain (ITO) et volatilité des prix | -1.8% | Mondial, aigu en Amérique du Nord et en Europe en raison des droits de douane | Court terme (≤ 2 ans) |

| Réglementations sur la sécurité anti-éblouissement automobile retardant les déploiements | -1.0% | Europe, Amérique du Nord (cycles d'approbation réglementaire) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Faible rendement et CAPEX élevé des fabs de panneaux transparents

Les fabs d'écrans organiques électroluminescents et de micro-LED de génération 8.6 nécessitent des salles blanches, des têtes d'impression à jet d'encre et des outils d'encapsulation multicouche qui poussent les dépenses en capital au-delà de 4 milliards USD, limitant les nouveaux entrants. TCL CSOT a posé la première pierre d'une telle installation en octobre 2025 avec un budget de 4,15 milliards USD, tout en reconnaissant que les rendements oscilleront autour de 50 % au cours de la première année de production. Les résultats du troisième trimestre 2025 d'Universal Display ont souligné le risque lorsqu'une utilisation plus faible pèse sur les marges dans toute la chaîne d'approvisionnement. Les pertes de rendement proviennent de la contamination particulaire dans les cathodes transparentes et de l'ingression de vapeur d'eau qui dégrade les matériaux organiques. Seuls les conglomérats aux bénéfices diversifiés peuvent supporter des périodes de remboursement pluriannuelles, ce qui freine l'expansion mondiale des capacités et maintient les prix des panneaux élevés jusqu'à ce que les rendements dépassent 80 % après 2028.

Risque d'approvisionnement en oxyde d'indium-étain et volatilité des prix

L'oxyde d'indium-étain fournit la couche conductrice transparente pour les panneaux à cristaux liquides, organiques électroluminescents et à micro-LED, mais 70 % de la production mondiale d'indium provient de Chine. Les prix en dehors de la Chine ont dépassé 400 USD par kilogramme en avril 2025 après le resserrement des quotas d'exportation. Les É�ٲ��ٲ�-���Ծ��� ont ajouté un droit de douane de 25 % sur l'indium chinois en septembre 2024, poussant les prix intérieurs à 420 USD par kilogramme à mi-2024. Les alternatives telles que les nanofils d'argent et le graphène restent expérimentales, de sorte que les fabricants de panneaux doivent se couvrir avec des contrats à long terme ou des programmes de recyclage jusqu'à ce que de nouvelles mines au Canada et en Australie commencent à expédier du minerai vers 2029. Dans l'intervalle, les pics de coûts pénalisent les petits intégrateurs qui manquent de levier d'achat.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par technologie : l'OLED progresse tandis que le LCD maintient sa base installée

L'écran à cristaux liquides a conservé la plus grande part de revenus de 45,13 % en 2025 grâce à des outils matures et à des prix de panneaux inférieurs à 100 USD par mètre carré. La transparence, cependant, plafonne à environ 70 % et la luminosité dépasse rarement 500 nits, ce qui restreint l'utilisation en extérieur. L'écran organique électroluminescent progresse à un TCAC de 15,84 % et satisfait déjà aux critères photométriques UNECE pour les affichages tête haute automobiles car les pixels auto-émissifs atteignent 1 000 nits sans rétroéclairage. La taille du marché des écrans transparents pour les panneaux organiques électroluminescents devrait dépasser les revenus des écrans à cristaux liquides d'ici 2029, les détaillants et les constructeurs automobiles payant des primes pour un contraste plus élevé. La micro-LED promet des durées de vie encore plus longues et devrait afficher le TCAC le plus rapide de 15,93 % jusqu'en 2031, soutenu par des techniques d'auto-assemblage fluidique et de transfert de masse par laser qui font baisser les taux de défauts en dessous de 10 ppm. La projection transparente et les films électrochromes servent des installations spécialisées et des fenêtres intelligentes, où la résolution des images est moins critique que l'opacité dynamique ou le faible coût.

Les fabricants segmentent leurs portefeuilles en conséquence. Les entreprises coréennes exploitent des empilements organiques électroluminescents propriétaires pour défendre des niches à haute marge, tandis que les producteurs chinois expédient des unités à cristaux liquides à faible coût pour l'affichage intérieur. Au fil du temps, l'amélioration des rendements des lignes organiques électroluminescentes de génération 8.6 réduit l'écart de coût avec les écrans à cristaux liquides, encourageant les détaillants de milieu de gamme à se moderniser. À l'inverse, les clients du secteur aérospatial privilégient la micro-LED pour une transparence de cockpit proche de 90 % et une luminosité bien supérieure à 5 000 nits, des performances inaccessibles avec les écrans organiques électroluminescents. Cette bifurcation permet aux fournisseurs de cibler des cas d'utilisation distincts plutôt que de poursuivre une stratégie universelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'automobile dépasse le commerce de détail sur la métrique de croissance

Le commerce de détail et l'affichage numérique ont généré la plus grande part des revenus de 2025 à 30,47 %, portés par des vitrines immersives qui fusionnent les produits physiques avec la narration numérique. L'automobile est en voie d'atteindre le TCAC le plus élevé de 16,29 % car les affichages tête haute et de tableau de bord passent d'options de luxe à des caractéristiques standard sur les modèles à grand volume. La part de marché des écrans transparents pour les applications automobiles devrait augmenter régulièrement après 2027, à mesure que les normes ISO et UNECE réduisent le risque d'homologation. L'électronique grand public et les appareils électroménagers intelligents restent une niche plus petite mais dynamique où les avancées des micro-écrans organiques électroluminescents réduisent la diaphonie optique, améliorant la lisibilité dans les pièces lumineuses.

Les projets aérospatiaux et de défense progressent lentement sous des cycles d'approvisionnement prolongés, mais les marges élevées compensent les faibles volumes. Les déploiements industriels et d'entreprise tels que les systèmes de préparation de commandes en entrepôt et les superpositions d'imagerie médicale croissent régulièrement là où la conscience situationnelle génère des dividendes de productivité. La santé et l'éducation adoptent des écrans transparents pour la planification chirurgicale et les expositions muséales, bien que les budgets limitent les ventes unitaires. Dans l'ensemble, les équipementiers conçoivent des écrans transparents pour répondre à des normes sectorielles spécifiques telles que SAE J1757/1 et IEC 62471, ce qui augmente le coût de certification mais renforce le verrouillage des fournisseurs une fois les approbations obtenues.

Par application : la dynamique des affichages tête haute dépasse celle des vitrines

Les vitrines interactives représentaient la plus grande part de 36,84 % en 2025 car les détaillants de luxe pouvaient justifier des panneaux à dix mille dollars qui animent les marchandises derrière la vitre. Les affichages tête haute, cependant, progresseront le plus rapidement à un TCAC de 16,02 % à mesure que les constructeurs automobiles transfèrent les fonctions d'aide à la conduite vers le pare-brise. La taille du marché des écrans transparents pour les affichages tête haute s'élargira sensiblement après 2028 lorsque la QuadAlliance commencera à expédier en volume des pare-brise holographiques dotés d'un champ de vision vertical de 15 degrés. Les appareils portables à réalité augmentée amplifient davantage la demande de micro-écrans qui ne pèsent que quelques grammes mais atteignent 2 000 nits pour la lisibilité en extérieur.

Les fenêtres intelligentes combinent l'atténuation électrochrome avec des couches photovoltaïques transparentes telles que le revêtement à 10 % d'efficacité d'Ubiquitous Energy, permettant aux propriétaires d'immeubles de monétiser le verre à la fois comme collecteur d'énergie et actif médiatique. Les musées et les expositions continuent d'adopter la projection transparente pour des expériences de curation immersives, mais l'échelle reste limitée. À mesure que les prix des panneaux baissent, les détaillants de milieu de gamme et les chaînes de restauration rapide réduiront l'écart de croissance, garantissant que les vitrines interactives restent un contributeur de revenus stable même pendant que les affichages tête haute rythment l'expansion globale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'écran : les grands formats commandent les budgets architecturaux

Les panneaux de 40 pouces et plus ont capté 52,72 % des revenus de 2025, portés par les enseignes phares du commerce de détail et les halls d'immeubles où l'impact visuel s'accroît avec la surface. Les économies d'échelle dans les fabs de génération 8.6 signifient que l'utilisation du verre mère s'améliore à mesure que les dimensions des panneaux augmentent, réduisant les déchets. La taille du marché des écrans transparents pour les grands formats devrait afficher un TCAC de 16,11 % jusqu'en 2031. Les panneaux moyens entre 10 et 39 pouces s'adaptent aux tableaux de bord et aux portes d'appareils électroménagers intelligents, et les intercouches en polycarbonate de Covestro les aident à résister aux vibrations et aux cycles thermiques dans les véhicules. Les micro-panneaux de moins de 10 pouces alimentent les lunettes à réalité augmentée et les affichages montés sur casque, bénéficiant de la conversion des lignes d'écrans organiques électroluminescents pour smartphones qui réduit le coût en dessous de 50 USD par unité.

La dynamique des tailles s'aligne sur les exigences des applications. Les projecteurs d'affichage tête haute nécessitent souvent des émetteurs de 14 à 20 pouces pour remplir un combineur de pare-brise, tandis que les façades architecturales exigent plusieurs mètres carrés de verre contigu. À mesure que les rendements et le débit s'améliorent dans toutes les classes de taille, les taux de croissance relatifs convergeront, mais les grands panneaux conserveront le leadership en termes de revenus car le prix au mètre carré se multiplie rapidement sur les façades en verre.

Analyse géographique

L'Asie-Pacifique a généré 40,38 % des ventes de 2025 et enregistrera le TCAC le plus élevé de 16,56 % grâce à la base d'écrans à cristaux liquides et organiques électroluminescents de la Chine et à l'expertise en écrans organiques électroluminescents haut de gamme de la Corée du Sud. BOE a présenté un écran organique électroluminescent transparent 4K de 55 pouces au CES 2024 et vise une expédition en volume, défiant les acteurs coréens établis. LG Display et Samsung ont dévoilé des prototypes d'écrans organiques électroluminescents transparents et de Micro-LED qui coûtent des dizaines de milliers de dollars mais s'adressent aux clients premium du commerce de détail et de l'automobile. Le Japon contribue avec des solutions industrielles via Sharp et Japan Display, tandis que l'adoption en Inde est encore naissante compte tenu de la capacité limitée de fabrication de panneaux.

L'Amérique du Nord et l'Europe sont des marchés matures mais guidés par la réglementation. Les É�ٲ��ٲ�-���Ծ��� ont imposé un droit de douane de 25 % sur l'indium chinois en septembre 2024, poussant les intégrateurs à verrouiller l'approvisionnement à long terme ou à absorber l'érosion des marges. Le Règlement UNECE n° 125 apporte de la clarté sur les seuils de transparence de 70 %, accélérant l'adoption par les constructeurs automobiles européens. Les fournisseurs de fenêtres intelligentes tels que Saint-Gobain SageGlass obtiennent des points de certification Leadership in Energy and Environmental Design pour les propriétaires d'immeubles qui modernisent leurs enveloppes. Le Moyen-Orient poursuit le verre de façade à double usage qui génère de l'énergie tout en diffusant des médias, en accord avec les mandats d'émissions nettes nulles.

L'Amérique du Sud et l'Afrique restent des marchés en phase précoce. Les déploiements pilotes dans le secteur du commerce de détail au ����é������ et dans les corridors de villes intelligentes en Afrique du Sud démontrent la faisabilité mais sont contraints par les droits d'importation et les budgets en capital limités. Dans l'ensemble, l'Asie-Pacifique reste la puissance de production, tandis que l'Amérique du Nord et l'Europe fixent des références de performance et de durabilité qui se répercutent dans toute la chaîne d'approvisionnement.

Paysage concurrentiel

Les cinq premiers fabricants de panneaux — LG Display, Samsung Electronics, BOE Technology Group, Sharp et AU Optronics — représentent environ 55 % à 60 % de la capacité mondiale, indiquant une concentration modérée. Chacun se concurrence sur l'échelle, les portefeuilles de brevets et l'intégration verticale. TCL CSOT investit 4,15 milliards USD dans une fab d'écrans organiques électroluminescents de génération 8.6 qui augmentera l'offre de grands panneaux après 2027. Les acteurs coréens exploitent la propriété intellectuelle des écrans organiques électroluminescents pour sécuriser des contrats automobiles premium, tandis que les producteurs chinois se concentrent sur les écrans à cristaux liquides optimisés en termes de coûts et les écrans organiques électroluminescents de milieu de marché.

Les innovateurs de niche occupent des positions défendables. Ubiquitous Energy développe des revêtements photovoltaïques transparents qui permettent des façades à émissions nettes nulles avec une signalétique intégrée. Ceres Holographics intègre des guides d'ondes diffractifs directement dans les pare-brise, éliminant l'optique de projection encombrante et réduisant les unités d'affichage tête haute de 40 %. Les dépôts de brevets liés au transfert de masse de micro-LED ont augmenté, Samsung et LG Display détenant plus de 200 brevets actifs, ce qui élève les barrières de licence pour les nouveaux entrants.

La coopération stratégique est un autre thème. La QuadAlliance relie l'expertise optique, adhésive, verrière et automobile de rang 1 pour co-développer une plateforme d'affichage tête haute clé en main. Universal Display fournit des matériaux phosphorescents dans le cadre de contrats à long terme, verrouillant les revenus pendant que les clients sécurisent les émetteurs critiques. La politique régionale telle que les droits de douane américains sur l'indium et les potentielles taxes carbone aux frontières européennes incitent à l'approvisionnement local, poussant les fabricants de panneaux à diversifier leurs chaînes d'approvisionnement vers le Vietnam, l'Inde et le Mexique.

Leaders du secteur des écrans transparents

LG Display Co., Ltd.

Samsung Electronics Co., Ltd.

BOE Technology Group Co., Ltd.

AU Optronics Corporation

Sharp Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : ZEISS, tesa, Saint-Gobain Sekurit et Hyundai Mobis ont créé la QuadAlliance pour commercialiser des affichages tête haute holographiques avec un champ de vision vertical de 15 degrés, visant une production en série en 2029.

- Novembre 2025 : TCL CSOT a commencé la construction d'une fab d'écrans organiques électroluminescents imprimés par jet d'encre de génération 8.6 d'une valeur de 4,15 milliards USD à Guangzhou, ciblant une montée en puissance en 2027 pour les grands écrans transparents.

- Octobre 2025 : TCL CSOT a révélé que les rendements initiaux de la nouvelle fab sont projetés à 50 % au cours de la première année et atteindront 80 % d'ici 2028 à mesure que les recettes mûrissent.

- Septembre 2025 : Visteon et FUTURUS se sont associés pour intégrer des affichages tête haute à réalité augmentée dans des berlines de milieu de gamme prévues pour un lancement en 2027 en Amérique du Nord et en Europe.

Portée du rapport mondial sur le marché des écrans transparents

Un écran transparent est un écran électronique qui est un écran en verre à travers lequel l'utilisateur peut voir le contenu tout en pouvant voir à travers l'écran. Ces écrans transparents peuvent également être utilisés pour la réalité augmentée, une technologie qui améliore la vue en utilisant des images numériques nettes superposées aux images réelles. Ils peuvent également être utilisés pour construire des écrans d'ordinateur plus sophistiqués.

Le rapport sur le marché des écrans transparents est segmenté par technologie (LCD, OLED, Micro-LED, projection transparente, autres technologies), secteur d'utilisation final (commerce de détail et affichage numérique, électronique grand public et appareils électroménagers intelligents, automobile, aérospatiale et défense, industrie et entreprise, autres), application (vitrines interactives, affichage tête haute, appareils portables à réalité augmentée, fenêtres intelligentes, exposition), taille d'écran (moins de 10", 10"-39", supérieur ou égal à 40") et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| LCD |

| OLED |

| Micro-LED |

| Projection transparente (LCoS / DLP) |

| Autres technologies |

| Commerce de détail et affichage numérique |

| Électronique grand public et appareils électroménagers intelligents |

| Automobile |

| Aérospatiale et défense |

| Industrie et entreprise |

| Autres (santé, éducation) |

| Vitrines et présentoirs interactifs |

| Affichages tête haute (ATH) |

| Appareils portables à réalité augmentée |

| Fenêtres intelligentes et verre architectural |

| Installations d'exposition et de musée |

| Moins de 10" (Micro) |

| 10" – 39" (Moyen) |

| Supérieur ou égal à 40" (Grand) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par technologie | LCD | |

| OLED | ||

| Micro-LED | ||

| Projection transparente (LCoS / DLP) | ||

| Autres technologies | ||

| Par secteur d'utilisation final | Commerce de détail et affichage numérique | |

| Électronique grand public et appareils électroménagers intelligents | ||

| Automobile | ||

| Aérospatiale et défense | ||

| Industrie et entreprise | ||

| Autres (santé, éducation) | ||

| Par application | Vitrines et présentoirs interactifs | |

| Affichages tête haute (ATH) | ||

| Appareils portables à réalité augmentée | ||

| Fenêtres intelligentes et verre architectural | ||

| Installations d'exposition et de musée | ||

| Par taille d'écran | Moins de 10" (Micro) | |

| 10" – 39" (Moyen) | ||

| Supérieur ou égal à 40" (Grand) | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des écrans transparents en 2026 ?

Il est évalué à 4,91 milliards USD en 2026 et devrait croître rapidement à un TCAC de 15,84 % jusqu'en 2031.

Quel segment affichera la croissance la plus rapide jusqu'en 2031 ?

Les affichages tête haute automobiles devraient enregistrer le TCAC le plus élevé de 16,29 % à mesure que davantage de modèles de voitures adoptent des pare-brise à réalité augmentée.

Qu'est-ce qui stimule la demande de panneaux transparents grand format ?

Les chaînes de commerce de détail et les propriétaires d'immeubles privilégient les panneaux de 40 pouces et plus pour les vitrines immersives et les murs de hall qui attirent l'attention des clients.

Comment les fluctuations du prix de l'indium affectent-elles les fabricants ?

Les prix supérieurs à 400 USD par kilogramme et les droits de douane américains pèsent sur les marges, contraignant les fabricants de panneaux à verrouiller des contrats d'approvisionnement à long terme ou à explorer des conducteurs alternatifs.

Quand les panneaux Micro-LED atteindront-ils la parité de coût avec l'OLED ?

Les feuilles de route du secteur suggèrent une parité de coût vers 2028 à mesure que les techniques d'auto-assemblage fluidique et de transfert de masse par laser atteignent une production à grand volume.

Dernière mise à jour de la page le: