Taille et parts du marché de l'huile pour transformateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

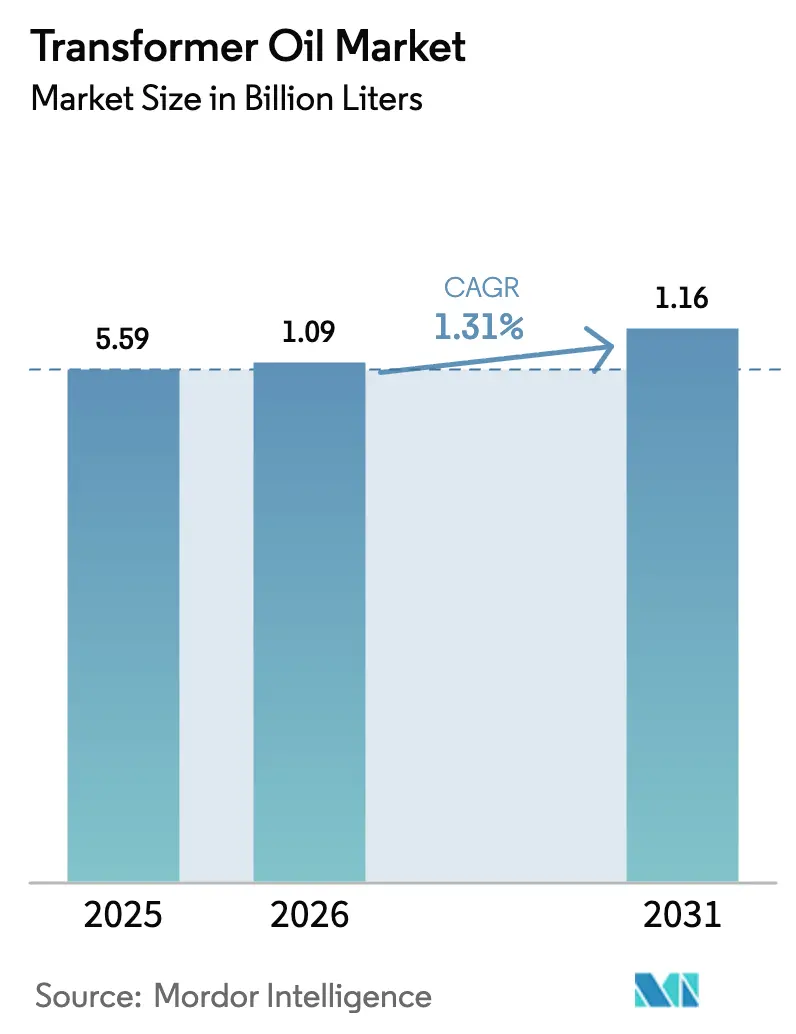

| Volume du Marché (2026) | 1.09 Milliards de litres |

| Volume du Marché (2031) | 1.16 Milliards de litres |

| Taux de croissance (2026 - 2031) | 1.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile pour transformateurs par ���ϲ�����

La taille du marché de l'huile pour transformateurs devrait passer de 5,59 milliards de litres en 2025 à 1,09 milliard de litres en 2026 et devrait atteindre 1,16 milliard de litres d'ici 2031, à un TCAC de 1,31 % sur la période 2026-2031. Les programmes de renforcement des réseaux en Asie-Pacifique, le remplacement obligatoire des unités vieillissantes aux É�ٲ��ٲ�-���Ծ��� et en Europe, ainsi que l'essor des plateformes de conversion éolienne offshore soutiennent une croissance régulière tirée par les volumes. Les formulations à base minérale dominent encore la demande mondiale, mais leur avantage en termes de coût se réduit à mesure que les approvisionnements en huile de base du Groupe I se resserrent et que les obligations de mise au rebut s'alourdissent. Les esters à base biologique, soutenus par les codes de sécurité incendie et les réglementations sur la biodégradabilité, gagnent du terrain dans les sous-stations urbaines, les centres de données et les zones écologiquement sensibles. La dynamique concurrentielle repose sur la résilience de la chaîne d'approvisionnement, l'étendue du portefeuille et la capacité à proposer des modèles de coût du cycle de vie plutôt qu'une tarification de type produit de base.

Principaux enseignements du rapport

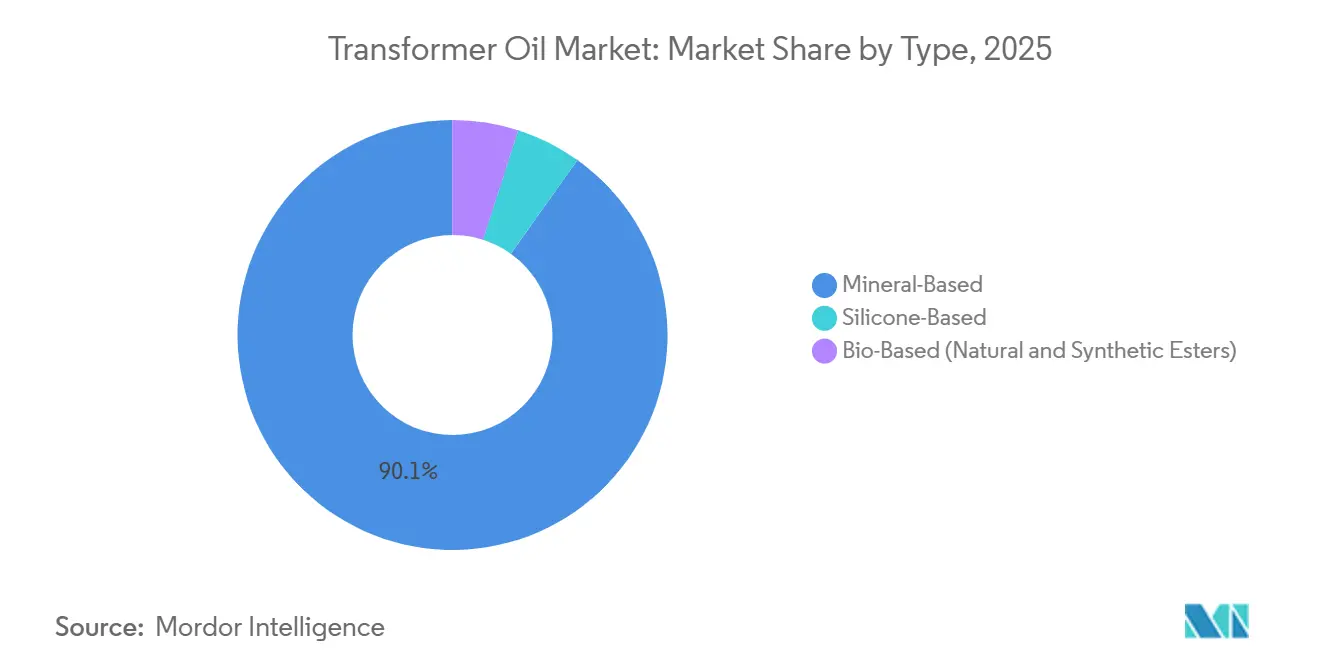

- Par type, les produits à base minérale détenaient la plus grande part de 90,12 % en 2025, tandis que les esters à base biologique devraient croître à un TCAC de 7,92 % au cours de la période de prévision (2026-2031).

- Par application, les transformateurs détenaient la plus grande part de marché de 73,83 % en 2025 et devraient croître à un TCAC de 1,86 % au cours de la période de prévision (2026-2031).

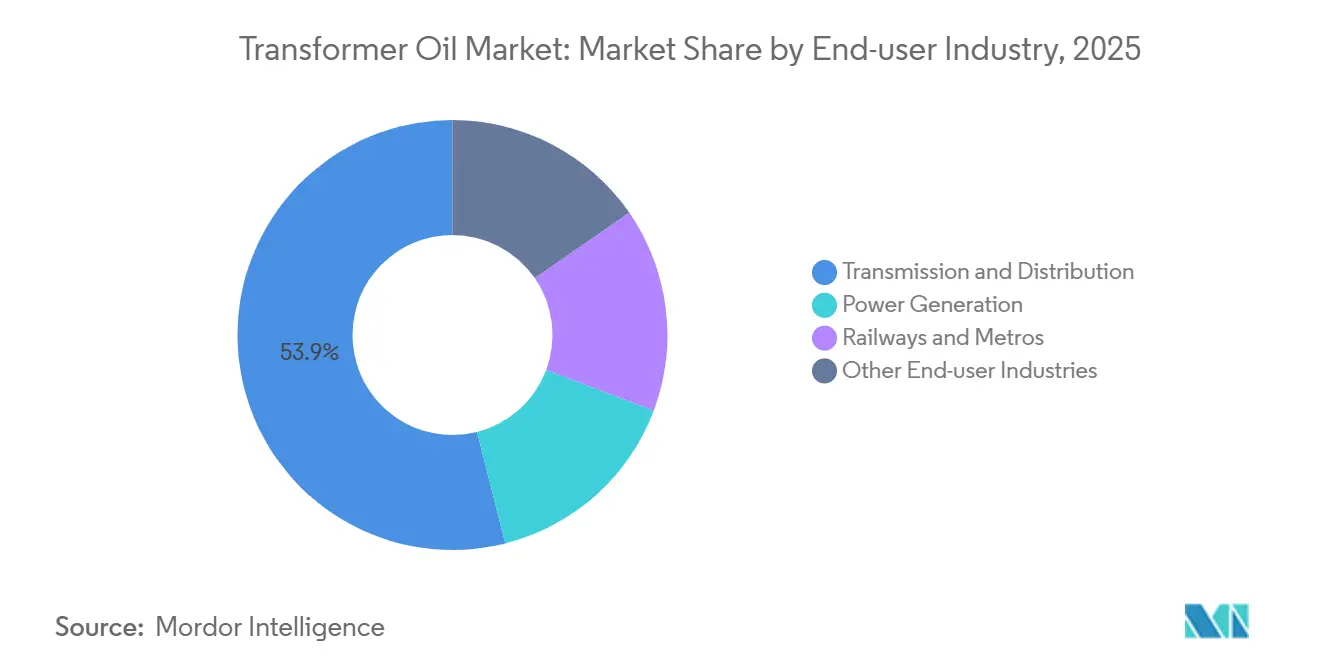

- Par secteur d'utilisation final, le transport et la distribution détenaient une part de marché de 53,94 % en 2025 et devraient croître à un TCAC de 1,75 % au cours de la période de prévision (2026-2031).

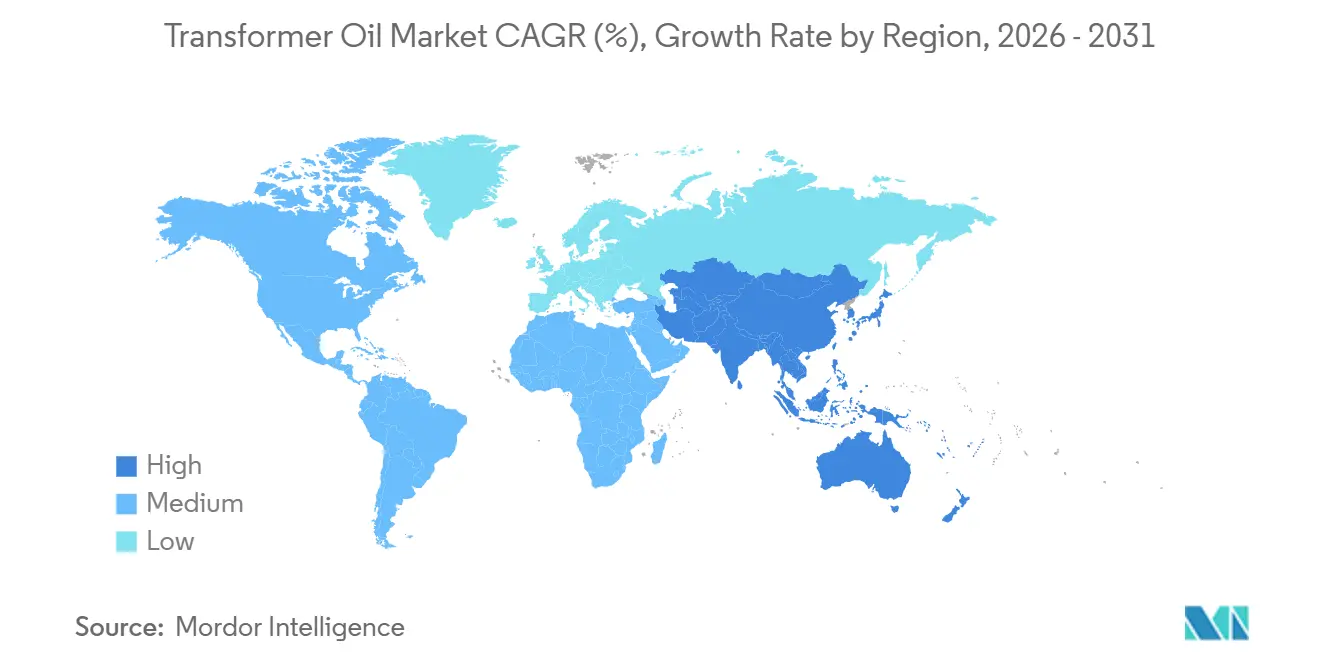

- Par géographie, la région Asie-Pacifique détenait la plus grande part de 47,77 % en 2025, et cette part devrait croître au TCAC le plus rapide de 1,82 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'huile pour transformateurs

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des réseaux électriques en Asie-Pacifique | +0.6% | Cœur Asie-Pacifique, avec répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Modernisation des transformateurs vieillissants dans les marchés de l'OCDE | +0.4% | Amérique du Nord et Europe | Long terme (≥4 ans) |

| Normes d'efficacité imposées par le DOE pour les transformateurs de distribution | +0.3% | É�ٲ��ٲ�-���Ծ���, avec influence sur le Canada et le Mexique | Court terme (≤2 ans) |

| Plateformes de conversion éolienne offshore nécessitant des huiles à point d'éclair élevé | +0.2% | Europe (mer du Nord), É�ٲ��ٲ�-���Ծ��� (côte Est), Asie (détroit de Taïwan) | Moyen terme (2-4 ans) |

| Déploiement du stockage d'énergie par batteries à l'échelle des services publics | +0.2% | Mondial, avec une concentration précoce en Californie, au Texas et en Australie | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Développement des réseaux électriques en Asie-Pacifique

Les services publics d'Asie-Pacifique renforcent la redondance de leurs réseaux, ce qui génère une demande d'huile pour transformateurs en forte progression. State Grid Corporation of China a investi 89 milliards USD en 2025 pour étendre ses corridors à très haute tension, et chaque unité de 1 000 kV nécessite de 10 000 à 20 000 litres d'huile[1]State Grid Corporation of China, "Plan d'investissement annuel 2025," sgcc.com.cn. L'Inde a alloué 9 160 milliards de roupies (109 milliards USD) pour 1 274 GVA de nouvelle capacité de transformation d'ici 2032. Les projets de l'ASEAN ajouteront jusqu'à 13 780 MW de liaisons transfrontalières qui s'appuient sur des fluides à base d'esters synthétiques ou de silicone résistants à l'humidité tropicale. L'investissement est motivé moins par l'électrification que par la fiabilité du réseau, créant une base stable pour le marché de l'huile pour transformateurs.

Modernisation des transformateurs vieillissants dans les marchés de l'OCDE

Les services publics nord-américains et européens font face à des parcs en fin de vie installés dans les années 1970-1980. Les délais de livraison aux É�ٲ��ٲ�-���Ծ��� se sont allongés à 24 mois pour les unités de remplacement, en partie en raison de pénuries d'acier électrique. L'Europe anticipe 34 000 tonnes de demande annuelle d'huile d'ici 2030 à mesure que les sous-stations 400/100 kV sont modernisées pour intégrer l'éolien offshore. L'Australie rénove ses actifs ruraux avec des esters résistants au feu à l'insistance des assureurs. Les calendriers de remplacement restent inégaux ; le Japon et la Corée du Sud retardent les mises à niveau pour des raisons budgétaires, préservant une demande résiduelle en huile minérale.

Normes d'efficacité imposées par le DOE pour les transformateurs de distribution

La réglementation américaine de 2024 oblige les fabricants à adopter des noyaux en métal amorphe qui augmentent le volume d'huile par unité jusqu'à 15 %. Les coûts de conformité de 300 à 500 USD par transformateur pèsent le plus sur les petites coopératives. Le Canada et le Mexique alignent leurs conceptions pour éviter les frictions dans la chaîne d'approvisionnement transfrontalière. Les équipementiers et les producteurs d'huile co-conçoivent des packages antioxydants capables de résister à des températures de noyau plus élevées sans formation de boues. La passation de marchés américains à court terme constitue donc un accélérateur de la demande pour le marché de l'huile pour transformateurs.

Plateformes de conversion éolienne offshore nécessitant des huiles à point d'éclair élevé

Le parc éolien offshore européen a atteint 30 GW en 2025, chaque gigawatt nécessitant jusqu'à 300 tonnes d'huile dans les stations de conversion[2]WindEurope, "Statistiques de l'éolien offshore 2025," windeurope.org. Les concessions américaines en Atlantique totalisent 8 GW, avec les premiers projets prévus en 2027. Les esters synthétiques dominent car ils satisfont aux classifications de feu de classe K et aux normes environnementales marines. Taïwan vise 15 GW d'ici 2035, stimulant le mélange local de fluides à point d'éclair élevé. Les fournisseurs capables de certifier leurs formulations selon la norme IEC 61039 bénéficient d'une tarification premium et de contrats à long terme.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approvisionnement tendu en huile de base du Groupe I après les fermetures de raffineries européennes | -0.2% | Europe, avec des répercussions sur l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤2 ans) |

| Responsabilités environnementales et coûts d'élimination de l'huile minérale | -0.1% | Amérique du Nord et Europe, avec une pression émergente en Asie-Pacifique | Long terme (≥4 ans) |

| Prime de prix des fluides à base d'esters dans les services publics d'Asie-Pacifique sensibles aux coûts | -0.1% | Asie-Pacifique, notamment l'Inde, l'���Ի�Dz�é������, le Vietnam | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Approvisionnement tendu en huile de base du Groupe I après les fermetures de raffineries européennes

Les fermetures européennes ont supprimé 2 millions de tonnes de capacité du Groupe I depuis 2024, obligeant les mélangeurs à importer des matières premières à prix plus élevé. Des primes de fret de 15 à 20 % et des délais de livraison de six mois compromettent la visibilité des prix. Les formulateurs nord-américains migrent vers les huiles de base du Groupe II, nécessitant une reformulation pour correspondre aux performances diélectriques. Les fournisseurs asiatiques en Corée du Sud et à Singapour développent leurs exportations, mais leurs chaînes logistiques ajoutent des coûts et une variabilité de qualité. La tension de l'approvisionnement soustrait donc environ 0,2 point de pourcentage au TCAC du marché de l'huile pour transformateurs.

Responsabilités environnementales et coûts d'élimination de l'huile minérale

L'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� classe les huiles contenant >50 ppm de PCB comme dangereuses, portant les coûts d'élimination à 1 500-3 000 USD par tonne. Les assureurs européens augmentent les primes pour les sous-stations urbaines remplies d'huile minérale. Les services publics, en internalisant ces responsabilités, appliquent désormais des modèles de coût du cycle de vie qui favorisent les esters biodégradables malgré une prime de prix de 20 à 30 %. La Chine et l'Inde élaborent des règles sur la contamination des sols qui reflètent les normes occidentales, signalant une adoption plus large des fluides à base biologique. La pression de conformité à long terme érode la demande en huile minérale dans les réseaux matures et façonne la dynamique future du marché de l'huile pour transformateurs.

Analyse des segments

Par type : les esters à base biologique gagnent du terrain grâce à la sécurité incendie

Les produits à base minérale représentaient 90,12 % du volume de 2025, reflétant des habitudes d'approvisionnement bien établies et un coût unitaire plus faible. Les esters à base biologique progressent à un TCAC de 7,92 % jusqu'en 2031, ancrés dans les performances de sécurité incendie de classe K et la biodégradabilité rapide. Les esters naturels sont privilégiés dans les centres de données et les hôpitaux où les risques d'incendie et les responsabilités environnementales sont les plus élevés. Les esters synthétiques, conçus à partir de bases polyol, surpassent les autres sous des cycles thermiques élevés, ce qui en fait le choix privilégié pour les plateformes éoliennes offshore et les transformateurs de traction ferroviaire. La taille du marché de l'huile pour transformateurs pour les esters à base biologique se développe donc plus rapidement que le segment hérité des huiles minérales.

L'Europe spécifie des esters naturels dans environ un tiers des nouvelles installations, stimulée par les incitations des assureurs et les obligations de divulgation carbone. L'adoption en Amérique du Nord reste à 15-20 % alors que les services publics valident les performances à long terme. L'Asie-Pacifique reste axée sur les prix, mais la loi chinoise en projet exigeant des fluides biodégradables à proximité des plans d'eau pourrait faire basculer 10 à 15 % de son parc installé vers les esters d'ici 2030. Les huiles de silicone occupent une niche pour les températures supérieures à 200 °C, notamment dans les transformateurs de fours, mais font face à des obstacles de coût. Collectivement, ces tendances remodèlent le mix produit au sein du marché de l'huile pour transformateurs.

Par application : les transformateurs dominent dans un contexte de modernisation des réseaux

Les transformateurs ont consommé 73,83 % du volume mondial en 2025 et devraient se développer à un TCAC de 1,86 %, soutenus par les règles d'efficacité américaines et les projets à très haute tension en Asie. Les unités de distribution, fonctionnant à 11-33 kV, ancrent la demande de remplacement dans les réseaux de l'OCDE. Les transformateurs de puissance supérieurs à 132 kV stimulent les volumes en construction neuve en Chine et en Inde, où une seule unité peut nécessiter jusqu'à 20 000 litres de fluide. La taille du marché de l'huile pour transformateurs pour ces actifs à haute puissance nominale augmente donc en parallèle avec les objectifs d'intégration des énergies renouvelables.

L'appareillage de commutation représente 12 à 15 % de la demande, en croissance avec l'automatisation des sous-stations. Les disjoncteurs et les condensateurs représentent ensemble moins de 10 %, mais une part croissante se déplace vers les esters synthétiques pour une durée de vie prolongée. Les utilisations de niche, notamment les réacteurs et les régulateurs de tension, complètent le solde. Chaque kilowatt d'électricité passe par au moins un transformateur, faisant de cette application un pilier durable du marché de l'huile pour transformateurs.

Par secteur d'utilisation final : le transport et la distribution mènent les investissements

Les services publics de transport et de distribution ont absorbé 53,94 % du volume de 2025 et devraient croître à un TCAC de 5,75 % jusqu'en 2031, portés par des programmes de réseau de plusieurs milliards de dollars en Chine, en Inde et aux É�ٲ��ٲ�-���Ծ���. Les sites de production d'électricité sont menés par les reconversions de centrales à charbon en Inde et les élévateurs de centrales d'énergies renouvelables dans le monde entier. Les chemins de fer et les métros sont également en croissance à mesure que les corridors électrifiés s'étendent en Asie et en Europe. La taille du marché de l'huile pour transformateurs liée aux projets ferroviaires augmente en parallèle avec l'électrification du matériel roulant.

Les autres utilisateurs industriels finaux, notamment les mines et les centres de données, représentent la part résiduelle, les spécifications propres à chaque projet dictant le choix du fluide. L'importance stratégique d'un approvisionnement ininterrompu dans les réseaux de transport garantit que l'approvisionnement en huile pour transformateurs reste une dépense non discrétionnaire, protégeant le marché des cycles économiques à court terme.

Analyse géographique

L'Asie-Pacifique détenait 47,77 % du volume mondial en 2025 et devrait croître à 1,82 % par an jusqu'en 2031. Le programme de réseau de 89 milliards USD de la Chine et le plan de transport de 109 milliards USD de l'Inde soutiennent le leadership de la région. Les projets d'interconnexion de l'ASEAN nécessitent des esters haute performance capables de fonctionner dans des environnements humides et exposés aux embruns salins. Les marchés matures tels que le Japon et la Corée du Sud génèrent une demande de remplacement régulière pour des unités à plus haute efficacité.

L'Amérique du Nord a contribué à une part du volume de 2025. Les règles du DOE américain, les investissements dans l'éolien offshore et 12 GW de nouveau stockage par batteries soutiennent la croissance. Les mises à niveau de transport axées sur l'exportation du Canada et les modernisations de sous-stations du Mexique ajoutent une demande incrémentale.

La part de marché de l'Europe est portée par 30 GW d'éolien offshore et des rénovations de sous-stations urbaines qui spécifient des fluides résistants au feu. Le remplacement des transformateurs 400/100 kV ajoute 34 000 tonnes de demande annuelle d'huile d'ici 2030.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble une part de marché nettement plus faible. Le ����é������ étend ses lignes de transport dans l'Amazonie pour intégrer les actifs hydroélectriques, tandis que la Vision 2030 de l'Arabie saoudite alloue 50 milliards USD aux mises à niveau du réseau. L'Afrique du Sud et le Nigeria se concentrent respectivement sur la fiabilité urbaine et l'électrification rurale, favorisant les huiles minérales moins coûteuses mais testant progressivement les esters dans des projets financés par des donateurs.

Paysage concurrentiel

Le marché de l'huile pour transformateurs est modérément consolidé. Le solde est fragmenté entre de petits mélangeurs desservant des marchés de niche ou géographiquement isolés. L'innovation se concentre sur les formulations à base biologique ; l'ester naturel FR3 de Cargill, Incorporated concurrence désormais directement sur le coût dans certains marchés après avoir obtenu les approbations de classe K. Les mouvements stratégiques comprennent le partenariat de TotalEnergies avec Siemens Energy sur les esters synthétiques pour les convertisseurs offshore et le lancement par Exxon Mobil Corporation de Mobil Transformer Oil 500E pour la traction ferroviaire.

Leaders du secteur de l'huile pour transformateurs

Shell plc

NYNAS AB

China Petrochemical Corporation

CNPC

Ergon, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Le transformateur de distribution 630 kVA de KONČAR à Zagreb a été rempli de NYTRO BIO 300X, un fluide pour transformateurs à base biologique de NYNAS AB. Cela marque la première utilisation du liquide isolant entièrement renouvelable. Cette étape a été franchie grâce à une collaboration réussie entre Nynas, KONČAR - D&ST et HEP ODS, le gestionnaire national du réseau de distribution de Croatie.

- Mai 2025 : Hitachi Energy a testé avec succès un transformateur monophasé pionnier de 765 kilovolts (kV) / 400 kV. Avec une capacité de 250 mégavolts-ampères (MVA), ce transformateur est le premier au monde à son niveau de tension et de puissance. L'utilisation d'huile d'ester naturel souligne son caractère innovant.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'huile pour transformateurs comme la demande annuelle totale de milieux liquides isolants et de refroidissement, principalement des huiles minérales, de silicone et d'esters naturels, utilisés dans les transformateurs de puissance, de distribution et spéciaux remplis d'huile, ainsi que dans les appareillages de commutation et les condensateurs associés. La consommation est exprimée en millions de litres et, si nécessaire, convertie en valeur à l'aide de prix de vente moyens spécifiques à chaque région.

Exclusion du périmètre : les transformateurs à sec qui s'appuient sur une isolation solide ou à air sont en dehors du cadre de dimensionnement.

Aperçu de la segmentation

- Par type

- À base minérale

- À base de silicone

- À base biologique (esters naturels et synthétiques)

- Par application

- Transformateur

- Appareillage de commutation

- Disjoncteurs

- Condensateurs

- Autres applications (réacteur, etc.)

- Par secteur d'utilisation final

- Production d'électricité

- Transport et distribution

- Chemins de fer et métros

- Autres secteurs d'utilisation final

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ���Ի�Dz�é������

- Malaisie

- �ճ�ï�����Ի��

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Turquie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Nigeria

- É�����ٱ�

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des ingénieurs d'équipementiers de transformateurs, des responsables de maintenance de services publics en Asie-Pacifique, en Europe et dans les Amériques, ainsi que des formulateurs d'huiles spéciales. Ces échanges ont validé les facteurs de charge, les cycles de remplacement et l'adoption émergente des esters, comblant les lacunes que les données publiques laissent et nous permettant d'affiner les hypothèses préliminaires.

Recherche documentaire

Nous avons commencé par compiler des ensembles de données du domaine public décrivant le parc de transformateurs installés et les développements de réseaux, tels que les statistiques d'électricité de l'Agence internationale de l'énergie, les flux commerciaux UN Comtrade pour les codes SH 2710 et 2909, et les notes d'investissement en transport et distribution d'organismes tels que l'ENTSO-E et l'Autorité centrale de l'électricité de l'Inde. Ces données ont été complétées par les taux de défaillance et de rénovation des transformateurs rapportés dans les groupes de travail du CIGRE, les dépôts de brevets sur les formulations d'esters accessibles via Questel, et les informations financières des raffineurs d'huile cotés en bourse. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse économique de référence ont complété les premiers signaux de demande.

Les ressources par abonnement, notamment D&B Hoovers pour les revenus des fabricants et Dow Jones Factiva pour les attributions d'appels d'offres, ont fourni des indices précis sur le mix d'expéditions et les évolutions de prix. Les sources citées ici illustrent, sans épuiser, la bibliothèque de références que les analystes de Mordor ont examinée.

Dimensionnement du marché et prévisions

Une construction descendante retrace les parcs nationaux de transformateurs, les nouvelles additions de sous-stations et le remplissage moyen d'huile par kVA pour reconstituer les litres consommés, qui sont ensuite recoupés par des agrégations sélectives ascendantes des expéditions des fournisseurs et des audits de prix des canaux. Les variables clés alimentant le modèle comprennent : (1) les kilomètres de nouvelles lignes haute tension mises en service, (2) la puissance nominale MVA moyenne des transformateurs nouvellement installés, (3) le remplissage d'huile par MVA, (4) le taux de rénovation des unités de plus de 25 ans, et (5) la pénétration des huiles à base biologique. La régression multivariée sur ces facteurs, soutenue par le consensus d'experts primaires, produit les perspectives 2025-2030 et les fourchettes de scénarios. Lorsque les données des fournisseurs sont lacunaires, les interpolations sont signalées et réexaminées dès que de nouvelles preuves apparaissent.

Validation des données et cycle de mise à jour

Avant la validation finale, les résultats sont examinés pour détecter les écarts par rapport aux statistiques historiques d'importation d'huile et aux tendances des dépenses d'investissement des services publics ; les anomalies déclenchent de nouveaux entretiens ou un recalibrage. Les rapports sont actualisés annuellement, avec des révisions intermédiaires lorsque des événements importants, tels qu'un choc des prix du pétrole brut, modifient les hypothèses sous-jacentes.

Pourquoi la base de référence de Mordor sur l'huile pour transformateurs est largement reconnue

Les estimations publiées divergent souvent parce que les entreprises choisissent des bases d'unités, des ensembles de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la question de savoir si les volumes ou les revenus ancrent le modèle, la transparence de la conversion du prix de vente moyen, et la fréquence à laquelle les statistiques d'expansion du réseau sont intégrées dans les prévisions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,59 milliards de litres (2025) | ||

| 3,03 milliards USD (2024) | Cabinet de conseil mondial A | S'appuie sur les ventes historiques des raffineries sans ajustement pour la part croissante des esters |

| 2,00 milliards USD (2023) | Association professionnelle B | Utilise les prix de vente moyens constants de 2019, exclut les remplacements d'huile après-vente |

| 3,15 milliards USD (2023) | Cabinet de conseil régional C | Les prévisions s'arrêtent aux commandes de réseaux, omettant la demande de recharge en service |

En résumé, en ancrant d'abord les volumes, en superposant des séries de prix vérifiables et en actualisant le modèle chaque année, ���ϲ����� fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'huile pour transformateurs en 2026 ?

La taille du marché de l'huile pour transformateurs a atteint 1,09 milliard de litres en 2026 et devrait croître à un TCAC de 1,31 % jusqu'en 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les esters à base biologique croissent à un TCAC de 7,92 %, portés par les obligations en matière de sécurité incendie et de biodégradabilité.

Pourquoi les services publics se tournent-ils vers les fluides à base d'esters ?

Les services publics font face à des responsabilités environnementales et à des primes d'assurance croissantes sur les huiles minérales, rendant les esters plus attractifs sur le cycle de vie malgré un coût initial plus élevé.

Quelle région contribue le plus en volume ?

L'Asie-Pacifique représente 47,77 % du volume mondial en 2025, portée par des investissements massifs dans les réseaux en Chine, en Inde et dans les pays de l'ASEAN.

Comment les règles d'efficacité américaines affecteront-elles la demande ?

Les normes DOE de 2024 augmentent le volume d'huile par transformateur de distribution jusqu'à 15 %, stimulant la demande à court terme en Amérique du Nord.

Dernière mise à jour de la page le: