Taille et part du marché des tours de télécommunications en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

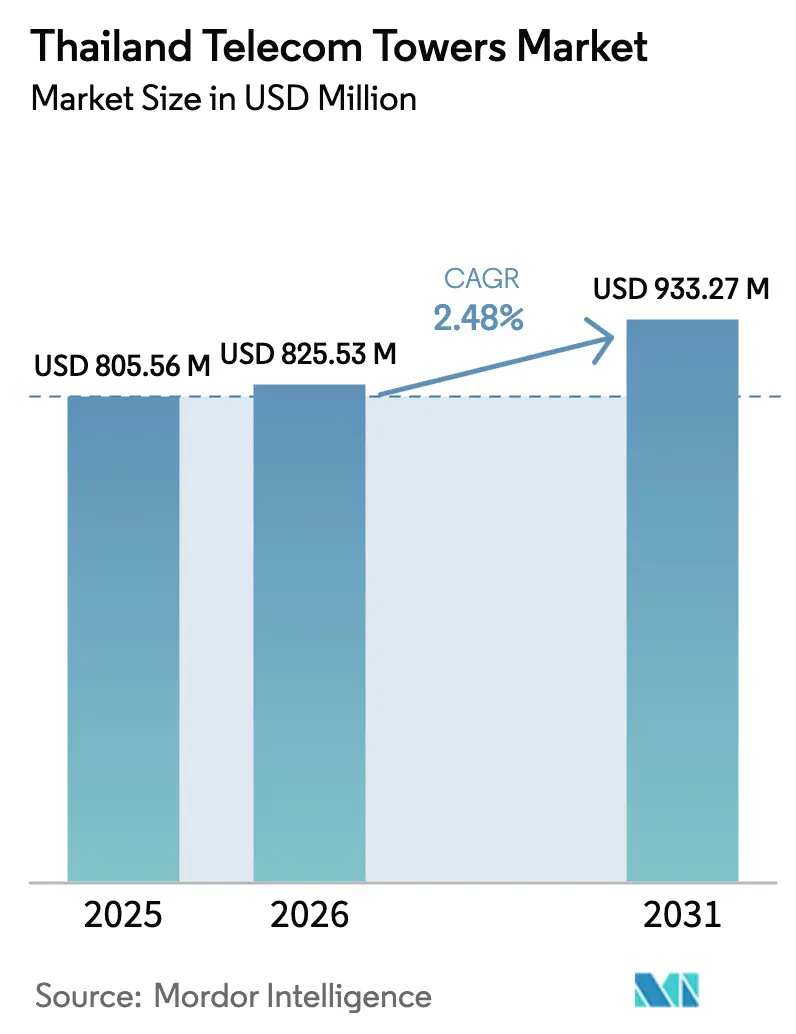

| Taille du marché de l'année de base (2025) | 805.56 Millions de dollars américains |

| Taille du Marché (2026) | 825.53 Millions de dollars américains |

| Taille du Marché (2031) | 933.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Thaïlande par ���ϲ�����

La taille du marché des tours de télécommunications en Thaïlande est estimée à 825,53 millions USD en 2026, en croissance par rapport à la valeur de 2025 de 805,56 millions USD, avec des projections pour 2031 indiquant 933,27 millions USD, croissant à un TCAC de 2,48 % sur la période 2026-2031.

L'adoption soutenue des terminaux 5G, la monétisation des actifs après la fusion entre True Corporation et Dtac, ainsi que les règles de partage des infrastructures passives soutenues par le gouvernement maintiennent les flux de capitaux vers les nouvelles constructions tout en incitant les opérateurs à libérer des liquidités à partir de leurs portefeuilles hérités. La demande de macro-sites reste saine dans les corridors provinciaux où persistent des lacunes en matière de connectivité rurale, mais la densification urbaine réoriente les budgets vers les structures en toiture et les petites cellules qui complètent le réseau macro. Les pressions sur les coûts liées à la hausse des prix de l'acier et du zinc poussent les sociétés de tours à adopter des conceptions de monopôles standardisées et des systèmes énergétiques hybrides solaires qui réduisent à la fois la quantité de matériaux et la consommation de diesel. Les nœuds de calcul en périphérie regroupés autour de Bangkok et du Corridor économique de l'Est (EEC) élargissent également la base de locataires adressable pour les formats de micro-tours desservant les centres de données hyperscale.

Points clés du rapport

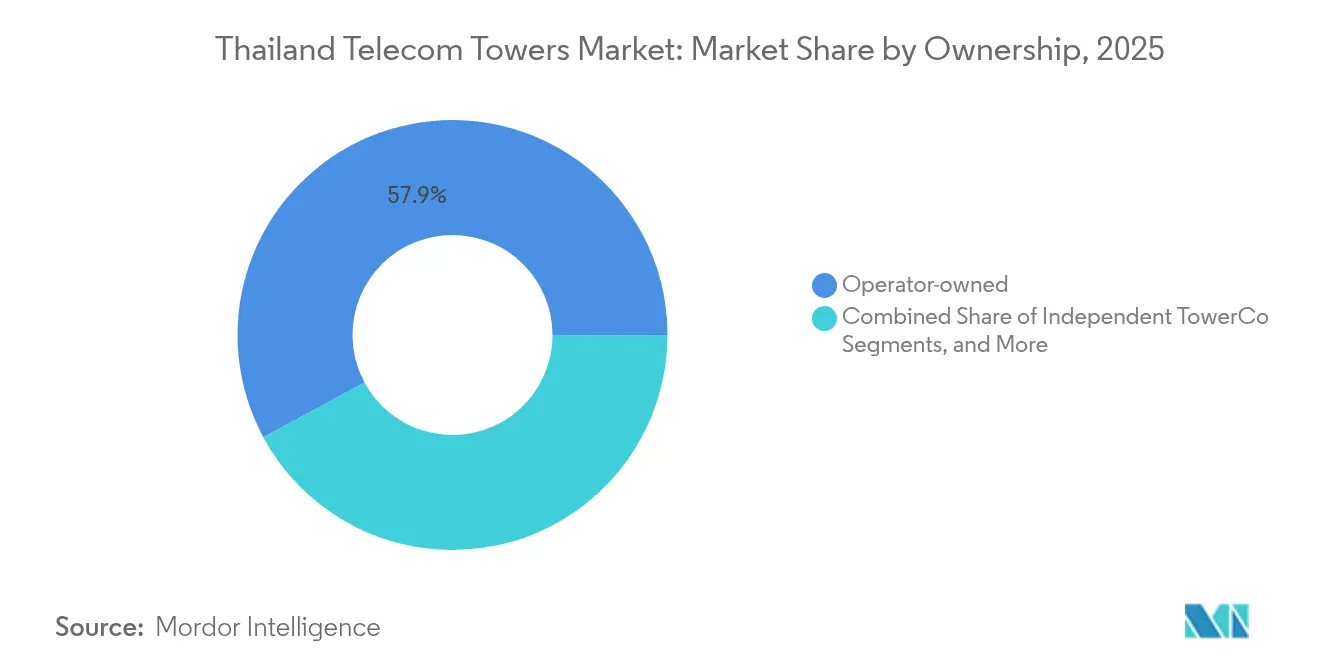

- Par propriété, les sites contrôlés par les opérateurs ont représenté 57,88 % de la part de marché des tours de télécommunications en Thaïlande en 2025, tandis que les TowerCos indépendants se développent à un TCAC de 8,62 % jusqu'en 2031.

- Par type d'installation, les structures au sol ont représenté 68,35 % de la taille du marché des tours de télécommunications en Thaïlande en 2025 ; les déploiements en toiture progressent à un TCAC de 5,88 % jusqu'en 2031.

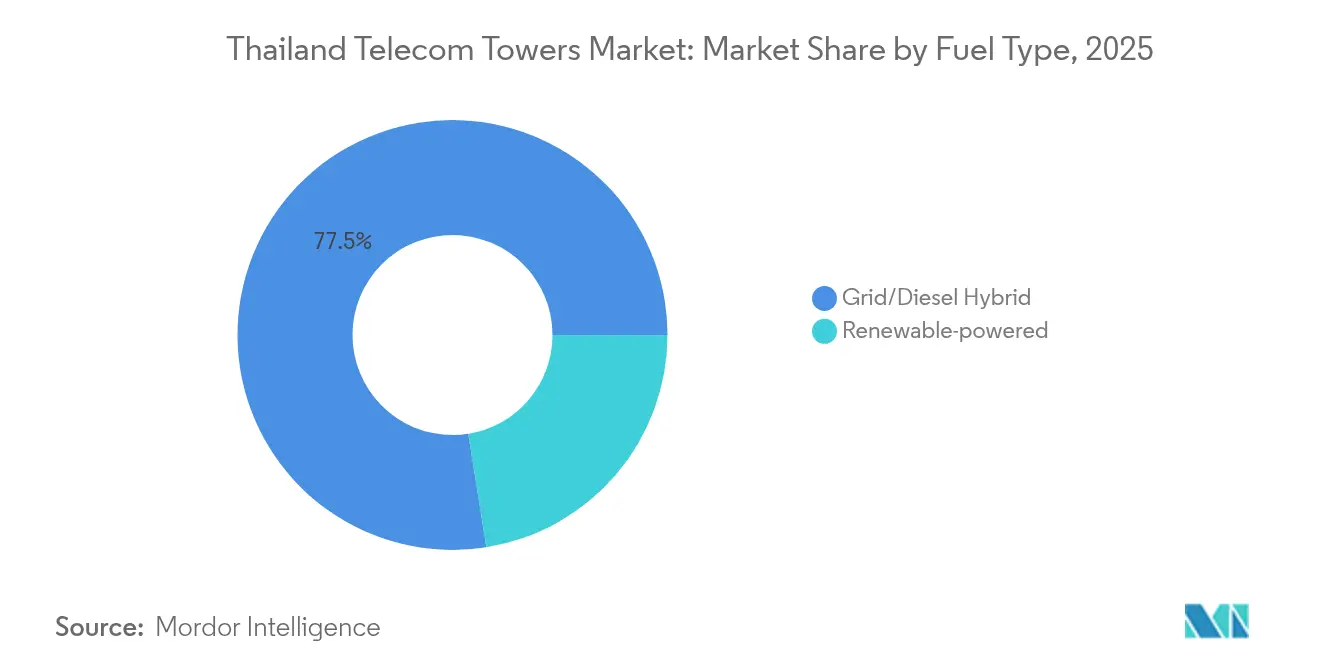

- Par mix énergétique, les hybrides réseau-diesel ont alimenté 77,52 % de la part de marché des tours de télécommunications en Thaïlande en 2025 ; les configurations renouvelables devraient croître à un TCAC de 10,74 % jusqu'en 2031.

- Par type de tour, les monopôles ont détenu 55,02 % de la part de marché des tours de télécommunications en Thaïlande en 2025, et les tours furtives/dissimulées progressent à un TCAC de 5,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de densification 5G et lacunes de couverture rural-suburbain | +1.2% | National, plus fort à Bangkok et dans l'EEC | Moyen terme (2-4 ans) |

| Vague de cession-bail de tours après la fusion True-Dtac | +0.8% | Provinces du Centre et de l'Est | Court terme (≤ 2 ans) |

| Règles de partage des infrastructures passives imposées par le NBTC | +0.4% | National, hors zones frontalières restreintes | Moyen terme (2-4 ans) |

| Essor des centres de données et des hubs de calcul en périphérie nécessitant des micro-tours | +0.6% | Bangkok, Chonburi, Rayong, Samut Prakan | Long terme (≥ 4 ans) |

| Contrats d'achat d'énergie d'entreprise et crédits fiscaux pour sites verts réduisant le coût total de possession des hybrides solaires | +0.3% | Provinces industrielles | Moyen terme (2-4 ans) |

| Déploiements de corridors intelligents ferroviaires et autoroutiers (poteaux de recharge VE / C-V2X) | +0.2% | Corridor Bangkok-Rayong, corridor ferroviaire thaïlando-chinois | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Mandats de densification 5G et lacunes de couverture rurale

La pénétration des terminaux 5G en Thaïlande a franchi le seuil de 50 % au premier trimestre 2024, en hausse de 119,9 % en glissement annuel, poussant les opérateurs à resserrer les réseaux urbains tout en étendant la portée macro vers les provinces mal desservies [1]Trace Media International, "Asia-Pacific Tower and Small Cell Market Sees Notable Growth Despite Ongoing Challenges," Telecom Review Asia Pacific, telecomreviewasia.com. Advanced Info Service (AIS) anticipe les investissements radio pour défendre son leadership réseau, et National Telecom ajoute des installations de niveau 3 à Chiang Mai, Khon Kaen et Hat Yai qui acheminent des volumes de trafic élevés. Bien que Bangkok bénéficie d'une couverture 5G quasi continue, les objectifs de ville intelligente du gouvernement pour 105 municipalités d'ici 2027 élargissent l'empreinte de déploiement. En conséquence, le nombre de sites dans les districts ruraux et périurbains augmente à mesure que les opérateurs poursuivent l'efficacité spectrale et respectent les mandats de service universel. Les tours macro restent essentielles pour une couverture continue des terres agricoles, des cols de montagne et des autoroutes nationales où l'économie des petites cellules reste défavorable.

Vague de cession-bail après la fusion True-Dtac

La fusion de True Corporation avec Dtac a déclenché le plus grand cycle de monétisation de tours en Thaïlande à ce jour, libérant des capacités de bilan et ouvrant le champ aux TowerCos spécialisés. Digital Telecommunications Infrastructure Fund (DIF) est apparu comme le principal bénéficiaire et gère désormais 16 059 structures, True conservant une participation de 20,557 % qui aligne les incitations entre l'opérateur et la REIT. OCK Group, basé en Malaisie, tire parti de son parc de 5 500 tours en Asie du Sud-Est pour capter les actifs nouvellement libérés et signer des contrats de construction sur mesure dans les districts suburbains où la croissance des capacités est soutenue. La hausse qui en résulte de la propriété indépendante modifie la dynamique propriétaire-locataire, améliore les taux d'occupation et injecte de nouveaux capitaux propres sur le marché des tours de télécommunications en Thaïlande.

Les hubs de centres de données et de calcul en périphérie créent une demande de micro-tours

L'ambition de la Thaïlande de devenir la passerelle des centres de données en Asie du Sud-Est a déjà attiré 7,8 milliards USD d'investissements hyperscale confirmés jusqu'en 2027, dont un campus de 950 millions USD par Google et un plan pluriannuel de 5,8 milliards USD par AWS. Ces campus se regroupent autour de Bangkok, Chonburi et Rayong, où les charges de travail d'entreprise sensibles à la latence exigent des nœuds périphériques sur site. Des micro-tours et des mâts en toiture sont co-localisés sur les toits des centres de données et les parcelles adjacentes pour réduire les sauts de fibre et accélérer les déploiements de réseaux privés 5G. Les TowerCos sont en mesure de proposer des offres groupées incluant la redondance d'alimentation, le transport fibre et l'accès radio en hôte neutre pour sécuriser des contrats à long terme et à haut rendement avec des locataires hyperscale.

Les contrats d'achat d'énergie d'entreprise et les crédits fiscaux pour sites verts réduisent le coût total de possession des hybrides solaires

Le déploiement par Altervim de 1 200 sites hybrides solaires pour True a validé un modèle commercial qui génère 7,6 millions de kWh par an et évite 107 000 tonnes d'émissions de CO₂ sur la durée de vie [2]Altervim PLC, "Business Solution," Altervim, altervim.com. L'économie se renforce davantage à mesure que la Commission de régulation de l'énergie accorde des tarifs d'achat sur 25 ans et que les entreprises signent des contrats d'achat d'énergie à prix fixe qui couvrent la volatilité du diesel. L'attribution à EGCO de 448 MW de capacité solaire dans le cadre du programme de tarif d'achat illustre l'échelle désormais atteignable. Les provinces industrielles telles que Chonburi et Rayong sont des pionnières car les usines co-localisées hébergent déjà des panneaux photovoltaïques en toiture qui peuvent être interconnectés pour alimenter les charges télécom pendant les heures d'ensoleillement. La baisse des prix du stockage au lithium-fer-phosphate réduit les charges d'investissement nocturnes, permettant aux TowerCos de réaliser des économies sur les coûts opérationnels sans compromettre les garanties de disponibilité.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage rapide aux équipements de rue à petites cellules diluant le revenu moyen par locataire des macro-tours | -0.7% | Région métropolitaine de Bangkok et principales villes provinciales | Court terme (≤ 2 ans) |

| Limites de hauteur et de puissance en zone frontalière (directive NBTC 2025) | -0.3% | Provinces frontalières du Nord, de l'Ouest et du Sud | Moyen terme (2-4 ans) |

| Coûts élevés de l'acier et du zinc gonflant la volatilité des dépenses d'investissement pour les nouvelles constructions | -0.4% | National, aigu sur les constructions en terrain vierge | Court terme (≤ 2 ans) |

| Lenteur des autorisations sur les terres communautaires et les sites sacrés | -0.2% | Provinces rurales à régime foncier communal | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'adoption rapide des petites cellules pèse sur l'économie des macro-tours

Les nœuds 5G au niveau de la rue montés sur des lampadaires et des panneaux d'affichage se multiplient à Bangkok et dans les centres-villes provinciaux à fort trafic. Les références Asie-Pacifique montrent déjà que les petites cellules représentent 37,8 % des sites actifs et croissent de 18,9 % par an à mesure que les opérateurs réallouent leur budget aux équipements de rue qui améliorent la réutilisation spectrale ; la croissance du nombre de locataires sur les infrastructures macro traditionnelles ralentit, érodant le revenu moyen par locataire sur les tours héritées. Les TowerCos contre-attaquent en proposant des offres clés en main en hôte neutre, mais les marges d'EBITDA se réduisent lorsque les tarifs de location par antenne sont inférieurs aux normes macro.

Restrictions de hauteur et de puissance en zone frontalière

La directive 2025 du NBTC plafonne la hauteur des tours à 15 m dans un rayon de 200 m des frontières internationales et à 30 m dans un rayon de 3,5 km, tout en demandant aux opérateurs de réduire la puissance rayonnée sur les sites existants [3] John Formichella et al., "In Brief: Telecoms Regulation in Thailand," Lexology, lexology.com. Des règles plus strictes contraignent particulièrement les districts du nord jouxtant le Myanmar et le Laos, ainsi que les provinces du sud proches de la Malaisie. Les opérateurs doivent désormais déployer des réseaux plus denses de poteaux plus courts, ce qui gonfle les dépenses d'investissement par kilomètre carré et complique l'acquisition foncière. Les restrictions orientent la demande vers les installations furtives et les répéteurs intérieurs, mais ces alternatives ne peuvent pas toujours reproduire la couverture grande zone des treillis plus hauts, laissant des lacunes de service sporadiques le long des corridors frontaliers.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants gagnent en dynamisme

Les portefeuilles contrôlés par les opérateurs ont conservé 57,88 % de la part de marché des tours de télécommunications en Thaïlande en 2025, soulignant comment les modèles verticalement intégrés dominent encore les cartes de couverture nationale. La consolidation de True et Dtac, initiée en 2024, a toutefois accéléré la cession des actifs redondants en acier, propulsant le segment indépendant à un TCAC de 8,62 % jusqu'en 2031. Le parc de 16 059 sites du Digital Telecommunications Infrastructure Fund ancre le segment, tandis que le bilan transfrontalier d'OCK Group lui permet de garantir des programmes de construction sur mesure dans plusieurs provinces. La taille du marché des tours de télécommunications en Thaïlande attribuée aux TowerCos indépendants devrait combler une grande partie de l'écart avec les portefeuilles des opérateurs de réseaux mobiles avant 2030, à mesure que les opérateurs se concentrent sur les missions d'acquisition de spectre et de clientèle.

Les taux d'occupation des actifs acquis sont en hausse car les propriétaires neutres peuvent courtiser plusieurs locataires sans conflits concurrentiels. Des véhicules de coentreprise associant des fonds propres à des services publics provinciaux émergent comme modèle intermédiaire, notamment pour les clusters ruraux où l'appétit des investisseurs est tempéré par un trafic plus faible. Les modèles captifs des opérateurs de réseaux mobiles persistent chez les opérateurs de niveau 2 qui privilégient le contrôle de bout en bout du réseau, mais la hausse des coûts de spectre et les attentes en matière de dividendes érodent la tolérance pour la propriété d'actifs en acier à faible rendement.

Par installation : les déploiements en toiture accélèrent la couverture urbaine

Les mâts au sol représentaient 68,35 % de la taille du marché des tours de télécommunications en Thaïlande en 2025 en raison des déploiements historiques sur les terres agricoles, les autoroutes et les parcelles périurbaines. La saturation de Bangkok et la hausse des prix fonciers poussent cependant les TowerCos à élever les antennes au sommet des immeubles commerciaux de grande hauteur et des toits d'usines, un format progressant de 5,88 % par an. Les propriétaires d'immeubles de grande hauteur considèrent les infrastructures numériques partagées comme une nouvelle source de revenus, raccourcissant les négociations de bail et permettant la couverture dans les cœurs d'ascenseurs et les parkings que les faisceaux macro traditionnels ne peuvent pas pénétrer.

La préférence pour les toitures augmente également dans l'EEC à mesure que les usines automobiles et électroniques déploient la 5G privée pour la robotique et le contrôle qualité. Les locataires industriels privilégient les installations en bordure de toit qui évitent les perturbations logistiques au niveau du sol, accélérant le délai de mise en service des réseaux sur site. Malgré le pivot urbain, les tours macro conserveront leur pertinence le long des autoroutes nationales et des municipalités rurales où des hauteurs de poteaux de 30 à 50 m restent la voie la plus économique vers une couverture continue.

Par type de carburant : la transition vers les énergies renouvelables gagne en dynamisme commercial

Les hybrides réseau-diesel alimentaient encore 77,52 % des tours actives en 2025, mais la croissance à deux chiffres des sites renouvelables démontre que les attitudes opérationnelles évoluent. La taille du marché des tours de télécommunications en Thaïlande liée aux configurations hybrides solaires bénéficie de contrats d'achat d'énergie qui bloquent les coûts d'électricité bien en dessous de la parité diesel, générant des économies opérationnelles prévisibles pendant quinze ans ou plus. Le programme de 1 200 sites d'Altervim illustre le retour sur investissement, et les accords de suivi avec EGCO et GUNKUL ont levé les obstacles à l'approvisionnement chez plusieurs TowerCos.

Les prix des batteries baissent suffisamment vite pour que les systèmes au lithium-fer-phosphate correspondent désormais aux groupes électrogènes diesel en termes de coût sur le cycle de vie dans les conditions d'humidité et de température de la Thaïlande. Les provinces éloignées avec une alimentation réseau instable, notamment dans les corridors montagneux du nord-ouest, se classent en tête pour l'adoption précoce des énergies renouvelables car elles tirent le plus grand bénéfice du remplacement du diesel et de la monétisation des crédits carbone.

Par type de tour : l'efficacité des monopôles stimule le leadership du marché

Les structures monopôles ont capté 55,02 % de la part de marché des tours de télécommunications en Thaïlande en 2025 car leurs fûts monoblocs réduisent la quantité d'acier jusqu'à 25 % par rapport aux treillis, économisant à la fois les dépenses en matériaux et les frais de transport. La préfabrication comprime également les délais d'assemblage, un avantage dans les districts encombrés de Bangkok où les fenêtres d'heures de travail sont étroites. Les structures en treillis dominent encore sur les sites à haute capacité accueillant trois locataires ou plus, notamment dans les champs ruraux où les emprises foncières sont peu coûteuses. Les mâts haubanés trouvent des rôles de niche dans les relais de diffusion et les réseaux d'urgence, mais les obstacles aux permis dans les zones urbaines freinent une adoption plus large.

Les poteaux furtifs et dissimulés gagnent en acceptation culturelle dans les quartiers patrimoniaux comme Ayutthaya et Chiang Mai, où les directives de l'UNESCO découragent l'encombrement visuel. Un TCAC de 5,10 % jusqu'en 2031 indique une dynamique régulière à mesure que les technologies d'habillage d'antennes permettent aux enveloppes cylindriques d'abriter des réseaux multibandes sans perte de radiofréquences. Les îles à forte fréquentation touristique comme Phuket imposent déjà des conceptions dissimulées le long des promenades en bord de mer.

Analyse géographique

La région métropolitaine de Bangkok reste le moteur de revenus du marché des tours de télécommunications en Thaïlande, hébergeant le réseau le plus dense et le ratio locataires par tour le plus élevé en 2024. Chaque mégaoctet de trafic supplémentaire dans la ville génère des revenus de location disproportionnés car les antennes des trois opérateurs de réseaux mobiles nationaux, ainsi que de nombreux opérateurs de réseaux mobiles virtuels, partagent fréquemment les mêmes fûts. Les provinces adjacentes de Nonthaburi, Pathum Thani et Samut Prakan renforcent les moyennes d'occupation grâce aux zones industrielles et aux zones logistiques aéroportuaires qui nécessitent une couverture 5G continue.

Les provinces du Corridor économique de l'Est, Chonburi, Rayong et Chachoengsao, constituent le cluster à la croissance la plus rapide. Ces projets hyperscale génèrent une demande de nœuds périphériques, d'interconnexions fibre et de micro-réseaux 5G privés, qui reposent tous sur des tours en toiture ou des monopôles courts pour fournir un accès radio au dernier kilomètre. La taille du marché des tours de télécommunications en Thaïlande associée à l'EEC devrait terminer la décennie à un niveau presque double de celui des installations de 2024. Les provinces du Nord sont confrontées à des restrictions de hauteur en zone frontalière qui entravent la couverture macro sur un terrain accidenté et boisé. Les opérateurs compensent en augmentant la densité des poteaux mais font toujours face à des coûts par abonné plus élevés que dans les plaines centrales plates. Le sud de la Thaïlande présente un tableau contrasté : les pôles touristiques comme Phuket insistent sur des conceptions dissimulées ou en forme de palmier pour l'harmonie visuelle, tandis que les villes portuaires en eaux profondes comme Songkhla privilégient l'acier conventionnel pour le transport maritime et pétrolier et gazier. Le plateau de l'Isan dans le nord-est de la Thaïlande affiche une croissance régulière, quoique plus lente, des sites, portée par l'adoption de l'internet des objets agricole et les projets pilotes de villages intelligents du gouvernement.

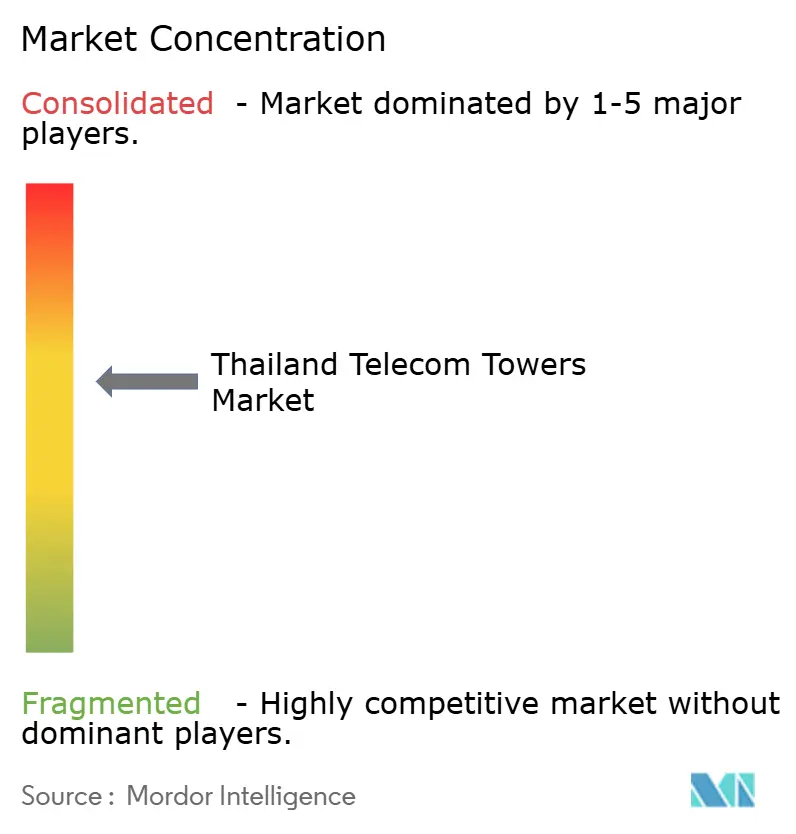

Paysage concurrentiel

La concurrence sur le marché des tours de télécommunications en Thaïlande est modérément concentrée autour de trois modèles : les portefeuilles détenus par les opérateurs, la plateforme REIT DIF et un niveau croissant de TowerCos régionaux. Advanced Info Service et True Corporation continuent d'exercer un pouvoir de négociation grâce à leurs réseaux intégrés, mais leurs pipelines de cession-bail indiquent un retrait progressif de la propriété de tours. Le parc de 16 059 tours de DIF offre des économies d'échelle qui réduisent les coûts opérationnels de maintenance par locataire et attirent des capitaux institutionnels en quête de dividendes prévisibles.

Les TowerCos indépendants comme OCK Group et InTouch Infrastructure exploitent ce vide de propriété avec des conditions de location flexibles et des offres renouvelables clés en main qui répondent aux mandats de durabilité des opérateurs de réseaux mobiles. La différenciation technologique repose de plus en plus sur la gestion de l'énergie et la colocalisation de calcul en périphérie, plutôt que sur le simple nombre de mâts. Les rigueurs réglementaires, notamment les mandats de partage du NBTC et les plafonds de hauteur frontalière de 15 m, récompensent les acteurs établis maîtrisant les statuts de zonage locaux et la gestion des parties prenantes provinciales. Les nouveaux entrants doivent naviguer dans les négociations d'utilisation des terres, les permis d'accès à l'énergie et la sensibilisation communautaire, des tâches qui ajoutent des mois aux calendriers de déploiement et découragent les constructions spéculatives.

Leaders du secteur des tours de télécommunications en Thaïlande

Digital Telecommunications Infrastructure Fund (DIF)

OCK Group Berhad

Advanced Info Service (AIS)

True Corporation Public Company Limited

National Telecom (NT)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : le NBTC a révoqué la licence de télécommunications de K4 Communication dans le cadre d'un litige pour fraude évalué à 50 millions THB, affectant 46 000 abonnés et soulignant un contrôle réglementaire plus strict.

- Décembre 2024 : EGCO a remporté 11 projets solaires totalisant 448 MW dans le cadre du programme national de tarif d'achat, ouvrant la voie à une pénétration plus profonde des énergies renouvelables sur les sites de télécommunications.

Périmètre du rapport sur le marché des tours de télécommunications en Thaïlande

Les tours de télécommunications englobent une variété de structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet du toit d'un bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le marché des tours de télécommunications en Thaïlande est segmenté par propriété (propriété de l'opérateur, propriété privée et sites captifs des opérateurs de réseaux mobiles), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable). La taille du marché et les prévisions sont fournies en termes de parc installé (milliers d'unités) pour tous les segments ci-dessus.

| Propriété de l'opérateur |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif des opérateurs de réseaux mobiles |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Propriété de l'opérateur |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif des opérateurs de réseaux mobiles | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du secteur des tours de télécommunications en Thaïlande ?

La taille du marché des tours de télécommunications en Thaïlande était de 825,53 millions USD en 2026 et devrait atteindre 933,27 millions USD d'ici 2031.

À quelle vitesse les TowerCos indépendants se développent-ils en Thaïlande ?

Les TowerCos indépendants se développent à un TCAC de 8,62 % jusqu'en 2031, portés par les opérations de cession-bail après la fusion True-Dtac.

Quelle région thaïlandaise présente le plus fort potentiel de croissance des tours ?

Les provinces du Corridor économique de l'Est, Chonburi, Rayong et Chachoengsao, sont en tête avec un TCAC projeté de 4,05 % en raison des investissements massifs dans les centres de données.

Pourquoi les systèmes d'alimentation hybrides solaires gagnent-ils du terrain sur les tours thaïlandaises ?

Les contrats d'achat d'énergie d'entreprise et les tarifs d'achat sur 25 ans réduisent les coûts opérationnels énergétiques, rendant les sites hybrides solaires moins coûteux que les réseaux dépendant du diesel sur la durée de vie de l'actif.

Comment les réglementations frontalières affectent-elles le déploiement des tours ?

Le NBTC limite les poteaux à une hauteur de 15 m près des frontières, obligeant les opérateurs à construire davantage de tours mais plus courtes et à réduire la puissance d'émission, ce qui ralentit le déploiement dans les provinces frontalières.

Quelle conception domine la construction de tours en Thaïlande ?

Les tours monopôles détiennent 55,02 % de la part de marché car leur construction modulaire réduit l'utilisation d'acier et accélère l'érection, notamment sur les sites urbains encombrés.

Dernière mise à jour de la page le: