Taille et Part du Marché EPC de l'Énergie en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 2.96 Milliards de dollars |

| Taille du Marché (2031) | 3.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché EPC de l'Énergie en Thaïlande par ���ϲ�����

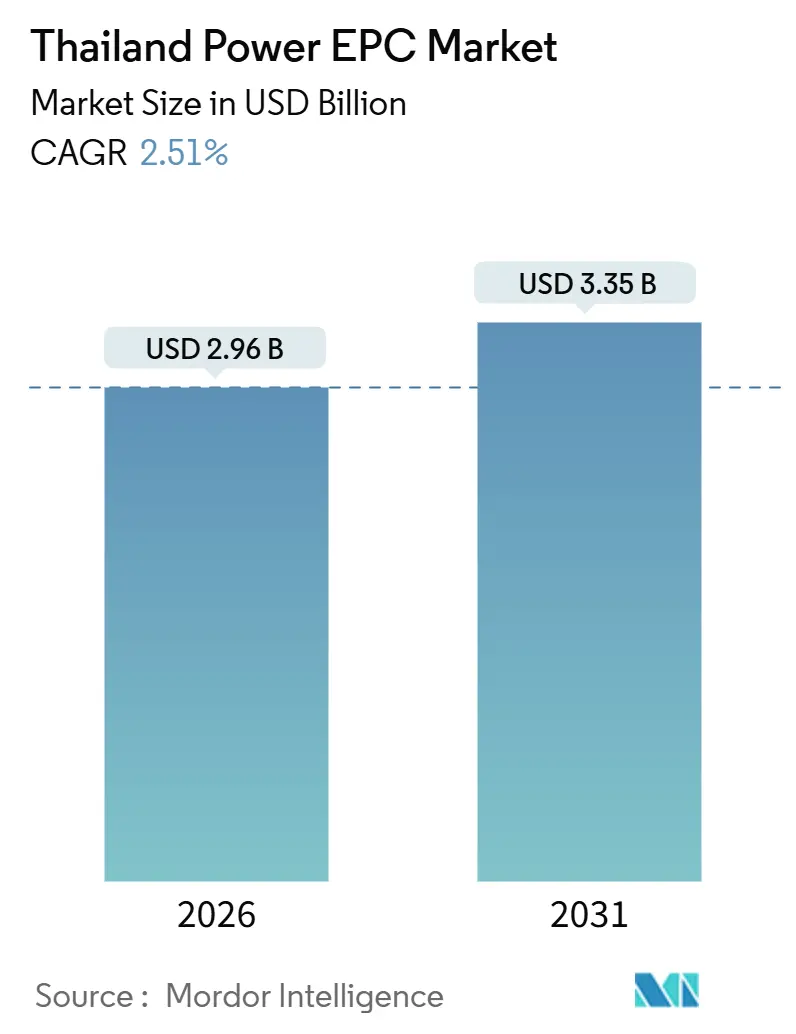

La taille du Marché EPC de l'Énergie en Thaïlande est estimée à 2,96 milliards USD en 2026 et devrait atteindre 3,35 milliards USD d'ici 2031, à un TCAC de 2,51 % au cours de la période de prévision (2026-2031).

Une croissance modeste du chiffre d'affaires global dissimule un réalignement structurel : les capitaux se déplacent des constructions thermiques en charge de base vers le renforcement du réseau, l'intégration des énergies renouvelables et les postes électriques numériques, tels que définis dans le Plan de Développement de l'Énergie (PDP) 2022-2037.[1]Bureau de la Politique et de la Planification Énergétiques, "Plan de Développement de l'Énergie en Thaïlande 2022-2037," eppo.go.th La demande en électricité des centres de données dans le Corridor Économique de l'Est (EEC) accélère les accords d'achat direct, favorisant le déploiement rapide de solutions solaire-plus-BESS et de nouveaux couloirs de transmission à 500 kV.[2]Bureau d'Investissement de Thaïlande, "Demandes d'Investissement dans les Centres de Données de l'EEC," boi.go.th Les turbines à gaz à cycle combiné (CCGT) restent dominantes, mais les projets pilotes d'éolien en mer, les mandats de co-combustion à l'hydrogène et le déploiement de 3,2 millions de compteurs intelligents reconfigurent les structures d'appels d'offres EPC. Les fluctuations des taux de change, la hausse des coûts de financement et les cycles prolongés d'Évaluation d'Impact Environnemental (EIE) freinent les carnets de commandes à court terme, mais stimulent également l'innovation en matière de couverture des risques, de construction modulaire et de voies d'autorisation accélérées.

Principaux Enseignements du Rapport

- Le marché EPC de l'énergie en Thaïlande est segmenté en EPC de production d'énergie et EPC de transport et distribution d'énergie (T&D). L'EPC de production d'énergie représentait 69,3 % du marché en 2025, tandis que l'EPC de transport et distribution d'énergie (T&D) devrait croître à un TCAC de 2,71 % jusqu'en 2031.

- Par technologie, la production thermique a capté 63,8 % de la part de marché EPC de production d'énergie en Thaïlande en 2025 ; les énergies renouvelables devraient enregistrer le TCAC le plus rapide, soit 5,8 %, jusqu'en 2031.

- Par taille de projet, la tranche 100 MW-499 MW détenait 61,5 % de la taille du marché EPC de production d'énergie en Thaïlande en 2025, tandis que les microréseaux inférieurs à 100 MW se développent à un TCAC de 6,1 % jusqu'en 2031.

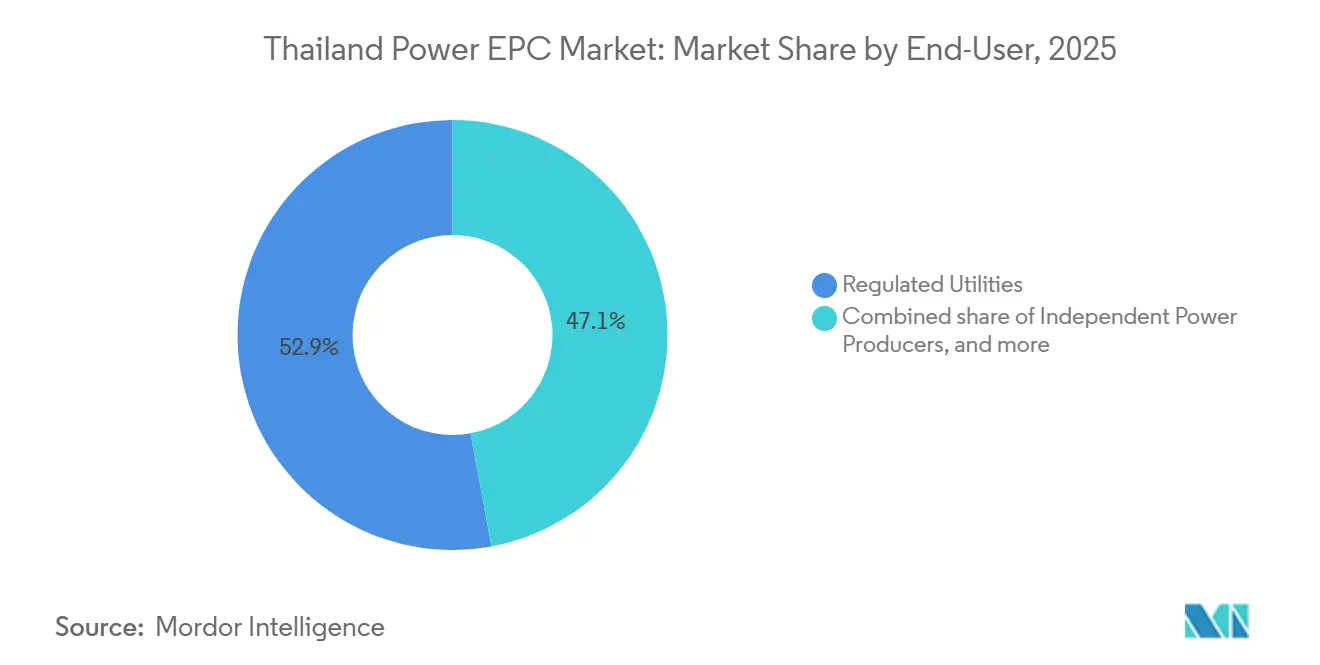

- Par utilisateur final, les services publics réglementés représentaient 52,9 % de la taille du marché EPC de production d'énergie en Thaïlande en 2025 ; les Producteurs d'Énergie Indépendants ont affiché le TCAC le plus élevé, à 5,7 %, sur la période 2026-2031.

- Mitsubishi Power, Marubeni et Toshiba ont ensemble fourni plus de 40 % des ajouts de capacité thermique en 2025, soulignant une concentration modérée dans les grands projets gaziers.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché EPC de l'Énergie en Thaïlande

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline de Dépenses d'Investissement du PDP 2022-2037 soutenu par le Gouvernement | +0.6% | National, concentré dans l'EEC et le Golfe de Thaïlande | Long terme (≥ 4 ans) |

| Croissance rapide de la demande en électricité industrielle et des centres de données | +0.7% | EEC, Région Métropolitaine de Bangkok | Court terme (≤ 2 ans) |

| Objectifs en matière d'énergies renouvelables dans le cadre de l'AEDP 2022 orientant l'adoption de l'EPC | +0.5% | À l'échelle nationale, premiers gains dans le Nord-Est, le Sud et le Centre | Moyen terme (2-4 ans) |

| Incitations à la modernisation du réseau (postes électriques intelligents, liaisons HVDC) | +0.4% | Réseau de transmission national | Moyen terme (2-4 ans) |

| Zones pilotes d'éolien en mer débloquant des contrats EPC multi-GW | +0.3% | Golfe de Thaïlande | Long terme (≥ 4 ans) |

| Commerce transfrontalier du Réseau Électrique de l'ASEAN catalysant l'EPC T&D | +0.2% | Frontières avec le Laos, la Malaisie, le Myanmar | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pipeline de Dépenses d'Investissement du PDP 2022-2037 Soutenu par le Gouvernement

Le PDP, d'un montant de 2 900 milliards THB (85 milliards USD), s'engage à atteindre 51 % de pénétration des énergies renouvelables d'ici 2037 et à éliminer progressivement le charbon sous-critique, ancrant une demande stable pour les packages de production, de transport et de distribution. Les objectifs de co-combustion à l'hydrogène de 5 % en 2026 et de 20 % en 2035 obligent les soumissionnaires EPC à pré-qualifier des brûleurs pouvant accepter du gaz mélangé, comme en témoigne le complexe modulaire de 5 300 MW de Mitsubishi Power à Rayong-Chonburi mis en service en 2024.[3]Mitsubishi Power, "Fiche Technique du Complexe CCGT de Rayong-Chonburi," mitsubishi-power.com L'expansion du réseau dorsal de l'EGAT à hauteur de 21,9 milliards THB déplace la valeur vers les lignes à 500 kV et les postes électriques numériques qui acheminent la production éolienne en mer vers les centres de charge de l'EEC.[4]Autorité de Production d'Électricité de Thaïlande, "Feuille de Route pour la Co-Combustion à l'Hydrogène," egat.co.th Le programme à long terme atténue la volatilité des commandes, mais cristallise le risque lié au mix énergétique, car le gaz reste au-dessus de 60 % de la capacité installée jusqu'en 2030.

Croissance Rapide de la Demande en Électricité Industrielle et des Centres de Données

Quarante-six dépôts de dossiers pour des centres de données d'une valeur de 168 milliards THB (4,9 milliards USD) en 2024 ont concentré 90 % des demandes dans l'EEC, ajoutant 2 000 MW de capacité PPA directe à partir de janvier 2026. Amazon Web Services, Google et TikTok prévoient à eux seuls des campus hyperscale dépassant 400 MW de charge informatique, accélérant les attributions de solutions solaire-plus-BESS et de lignes à 500 kV. Digital Edge et B.Grimm construisent un campus de 100 MW, tandis que CtrlS a activé 150 MW en 2025 pour un investissement de 15 milliards THB. L'électricité industrielle dans le corridor a augmenté de 4,2 % d'une année sur l'autre en 2024, contre 2,1 % à l'échelle nationale, anticipant des mises à niveau de postes électriques initialement prévues pour 2028. La poussée augmente les volumes EPC de microréseaux alors que les zones industrielles déploient des parcs solaires captifs de 5 à 20 MW pour stabiliser les tarifs et la disponibilité des usines de semi-conducteurs et de batteries pour véhicules électriques.

Objectifs en Matière d'Énergies Renouvelables dans le Cadre de l'AEDP 2022 Orientant l'Adoption de l'EPC

L'AEDP 2022 porte les énergies renouvelables à 51 % d'ici 2037, nécessitant 32 GW de solaire d'ici 2030 et 74 GW d'ici 2037, plus 11,8 GW de stockage. Gulf Energy a livré 393 MW solaire et 256 MW solaire-plus-BESS durant 2024-2025 en utilisant des modules bifaciaux LONGi et des cellules Samsung SDI. Le site éolien-plus-BESS de 10 MW de BCPG dans le Sud est équipé d'onduleurs formateurs de réseau qui fournissent de l'inertie synthétique. Deux zones en mer totalisant 4,5 GW sont entrées en EIE en 2024, avec une mise en exploitation commerciale visée en 2030 ; les développeurs étrangers doivent former des coentreprises avec des constructeurs locaux pour respecter les règles de 40 % de contenu local. La marge de manœuvre EPC s'étend à l'ingénierie des fondations, à la pose de câbles d'exportation et aux postes électriques terrestres.

Incitations à la Modernisation du Réseau (Postes Électriques Intelligents, Liaisons HVDC)

L'EGAT a réservé 5,67 milliards USD pour des postes électriques intelligents, des études HVDC et la numérisation des compteurs afin de ramener les pertes techniques en dessous de 5 % d'ici 2030. Le déploiement de 3,2 millions de compteurs intelligents de la MEA d'ici 2027 permet des tarifs à heures creuses et la réponse à la demande, créant de nouveaux périmètres EPC dans les communications, l'analyse de données et l'installation d'équipements. La cour GIS à 500 kV de PowerChina à Thung Song, livrée en octobre 2024, illustre les relais numériques IEC 61850 et les puissances nominales de 3 000 MVA. L'attribution par Gunkul en juin 2025 d'une ligne à 500 kV de 37 km pour évacuer l'énergie éolienne en mer souligne l'élan de l'expansion du réseau dorsal. Le HVDC reste conceptuel, mais les travaux de faisabilité Malaisie-Thaïlande sur une interconnexion à ±500 kV ont progressé en 2024.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais prolongés d'EIE et d'autorisation | −0.4% | À l'échelle nationale ; aigu dans les provinces agricoles et les zones côtières | Court terme (≤ 2 ans) |

| Coûts de financement de projets élevés dans un contexte de hausse des taux directeurs | −0.3% | National ; plus lourd pour les énergies renouvelables des PEI | Court terme (≤ 2 ans) |

| Volatilité des taux de change sur les équipements importés | −0.2% | National ; affecte les projets à forte teneur en importations | Court terme (≤ 2 ans) |

| Opposition locale à l'acquisition de terres pour les énergies renouvelables | −0.2% | Solaire au Nord-Est, éolien au Sud, biomasse au Centre | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Délais Prolongés d'EIE et d'Autorisation

Le régime EIE thaïlandais requiert l'approbation de l'ONEP, des bureaux provinciaux et des audiences publiques, portant les délais d'approbation du solaire et de l'éolien à grande échelle à 12-24 mois. Les zones éoliennes en mer attendent des décisions d'autorisation uniquement fin 2026, repoussant les contrats de fondations et de turbines au-delà des calendriers initiaux. Les parcs solaires à Nakhon Ratchasima ont rencontré la résistance des agriculteurs en raison des impacts perçus sur les sols, bloquant 200 MW en 2024. Les développeurs d'éolien dans le Sud ont commandé des études supplémentaires de biologie marine pour apaiser les pêcheurs, ajoutant neuf mois aux délais. Une voie accélérée pour les projets inférieurs à 50 MW existe depuis 2025, mais ne couvre qu'une fraction du marché EPC de l'énergie en Thaïlande.

Coûts de Financement de Projets Élevés dans un Contexte de Hausse des Taux Directeurs

La Banque de Thaïlande a réduit le taux directeur à 2,25 % en décembre 2024, mais les prêts aux projets énergétiques flottent à 5,5-6,5 %, déprimant les rendements sur fonds propres des PEI. Les fluctuations du Baht thaïlandais entre 33 et 36 THB par USD gonflent les factures d'importation de turbines à gaz et de modules photovoltaïques et érodent les marges EPC à prix fixe. Gulf Energy a signalé une hausse de 12 % du coût des turbines en raison de la faiblesse de l'Euro, entraînant une renégociation tarifaire avec l'EGAT. Les petits développeurs font face à des primes de couverture de 0,3 à 0,5 point de pourcentage qu'ils peuvent à peine absorber, malgré une ligne concessionnelle de 200 millions USD de la Banque Asiatique de Développement établie en 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Résilience Thermique face à l'Éolien en Mer Émergent

La production thermique représentait 63,8 % de la valeur EPC en 2025, ancrée par l'approvisionnement en gaz domestique et les importations de GNL. La taille du marché EPC de l'énergie en Thaïlande pour les centrales thermiques a atteint 2,01 milliards USD en 2025. La CCGT de 1 400 MW de Mitsubishi Power à Hin Kong, mise en service en janvier 2025, illustre les turbines de nouvelle génération à 61 % d'efficacité qui co-combustent déjà 5 % d'hydrogène. La capacité en énergies renouvelables est en passe d'atteindre un TCAC de 5,8 % grâce aux mandats de l'AEDP pour 32 GW de nouveau solaire d'ici 2030. La part de marché EPC de production d'énergie en Thaïlande détenue par les énergies renouvelables devrait augmenter régulièrement dès que l'éolien en mer sera mis en chantier, mais le manque d'expertise locale en matière de fondations et les lacunes de la chaîne d'approvisionnement restent des obstacles.

Les dynamiques de coûts divergent selon les technologies. Les prix des turbines ont augmenté de 10 à 12 % en raison des fluctuations monétaires, resserrant les marges EPC thermiques, tandis que la suroffre de modules photovoltaïques a réduit de 15 % les devis de panneaux en 2025, élargissant les marges solaires. Les développeurs d'éolien en mer doivent former des coentreprises pour satisfaire aux exigences de 40 % de contenu local, ce qui pourrait augmenter les coûts de l'équilibre de l'installation, mais favorise le transfert de connaissances au bénéfice des chantiers nationaux. Les retrofits prêts pour l'hydrogène représentent un créneau encore en croissance dans les appels d'offres, l'EGAT visant 20 % de mélange d'ici 2035.

Par Tranche de Capacité : Dominance à l'Échelle Intermédiaire, Élan des Microréseaux

Les projets de 100 à 499 MW détenaient 61,5 % de la capacité installée en 2025 et ont attiré la majeure partie des attributions EPC en clé en main pour les CCGT et le solaire à grande échelle. Les deux blocs de 700 MW de Hin Kong illustrent une conception modulaire qui réduit les coûts de génie civil par MW. En revanche, la taille du marché EPC de production d'énergie en Thaïlande pour les microréseaux de moins de 100 MW est aujourd'hui modeste, mais en expansion à un rythme annuel de 6,1 % alors que les centres de données et les zones industrielles adoptent le solaire en toiture, les réseaux hybrides diesel et les réseaux BESS.

L'économie des ressources énergétiques distribuées (DER) s'améliore à mesure que les prix du lithium-ion baissent et que les PPA d'achat direct contournent les tarifs de détail de la MEA et de la PEA. Les îles du Sud, autrefois dépendantes du diesel à 0,44 USD par kWh, s'approvisionnent désormais en énergie hybride à 0,23 USD par kWh, illustrant l'attrait commercial des constructions de moins de 20 MW. Les projets au-dessus de 500 MW restent limités aux CCGT et au futur éolien en mer, ce dernier étant subordonné aux câbles d'exportation HVDC et aux postes électriques dédiés à 500 kV qui allongent les délais de livraison.

Par Utilisateur Final : Les Services Publics Dominent, les PEI Accélèrent

Les services publics, l'EGAT, la MEA et la PEA, ont représenté 52,9 % des dépenses de 2025, reflétant les obligations légales d'approvisionnement et les droits de propriété du réseau. Néanmoins, les PEI ont enregistré des perspectives de TCAC de 5,7 % grâce aux règles PPA directes qui libèrent la demande captive des hyperscalers et des zones industrielles. La part de marché EPC de production d'énergie en Thaïlande pour les PEI devrait dépasser 47 % d'ici 2031 si les schémas d'appels d'offres actuels se maintiennent.

Gulf Energy et BCPG ont conjointement réservé 2,5 milliards USD pour le solaire-plus-BESS et l'éolien en mer avant 2027, renforçant leur pouvoir de négociation sur les achats de modules et d'onduleurs. RATCH vise 1 500 MW d'expansion en énergies renouvelables liée aux charges des centres de données AWS et Google. Les services publics restent des gardiens essentiels via les frais de raccordement au réseau et les clauses d'écrêtement, bien que la réforme réglementaire réduise leur avantage historique.

Analyse Géographique

L'EEC a capté 38 à 42 % des constructions supplémentaires durant 2024-2025, soutenu par 168 milliards THB de dépôts de dossiers pour des centres de données et des investissements dans l'électrification automobile. L'EGAT a accéléré 2 000 MW d'allocations solaires à achat direct pour alimenter ces hyperscalers, et des circuits à 500 kV de Bang Lamung à Pluak Daeng sont en cours de construction. Combiné au campus de 100 MW de B.Grimm et à l'installation de 150 MW de CtrlS, le corridor ancre les revenus EPC à court terme.

La Région Métropolitaine de Bangkok représente environ 30 % des dépenses T&D, portée par le déploiement de compteurs intelligents et la numérisation des postes électriques de la MEA qui accueillent 1 200 MW de solaire en toiture. Les provinces du Nord-Est offrent des sites solaires riches en terrains, mais font face à la résistance des agriculteurs préoccupés par les rendements des cultures, retardant plusieurs portefeuilles de 50 à 100 MW. La Thaïlande du Sud, qui accueille 4,5 GW d'éolien en mer planifié, attend les EIE ; les travaux de terrassement des postes électriques et les packages de mise à niveau des ports figurent néanmoins dans les calendriers d'appels d'offres de 2026.

Les flux d'énergie transfrontaliers renforcent le statut de plaque tournante de la Thaïlande. Les importations de 7 000 MW en provenance du Laos et les exportations de 300 MW vers la Malaisie dépendent des futurs nœuds HVDC à l'étude. Les provinces du Nord se concentrent sur la biomasse et la petite hydroélectricité liées aux chaînes de valeur agro-industrielles, bien que la volatilité des prix des matières premières compromette les performances des facteurs de capacité.

Paysage Concurrentiel

Le marché EPC de l'énergie en Thaïlande équilibre les équipementiers mondiaux et les entrepreneurs nationaux. Les groupes japonais, Mitsubishi Power, Marubeni et Toshiba, dominent les constructions en clé en main de CCGT, en s'appuyant sur des alliances historiques avec l'EGAT et des lignes de turbines prêtes pour l'hydrogène. Siemens Energy et GE Vernova se concentrent sur les contrats de fourniture d'équipements, en s'associant à des entreprises civiles thaïlandaises pour atténuer les risques de calendrier et de change.

Les entreprises publiques chinoises, PowerChina et CEEC, sont entrées dans la transmission haute tension en 2024 avec des prix 12 à 15 % inférieurs à ceux des opérateurs historiques, achevant un poste électrique GIS à 500 kV à Nakhon Si Thammarat. Les constructeurs locaux Sino-Thai, B.Grimm, Toyo-Thai et Ital-Thai sécurisent les périmètres d'équilibre de l'installation et de génie civil grâce à leur connaissance approfondie des protocoles EIE et de droits fonciers thaïlandais. Les fondations pour l'éolien en mer, l'intégration BESS et les retrofits à l'hydrogène restent des créneaux ouverts ; aucun EPC thaïlandais ne possède de navire d'installation de structures jackets, et les lignes de brûleurs à hydrogène sont encore absentes.

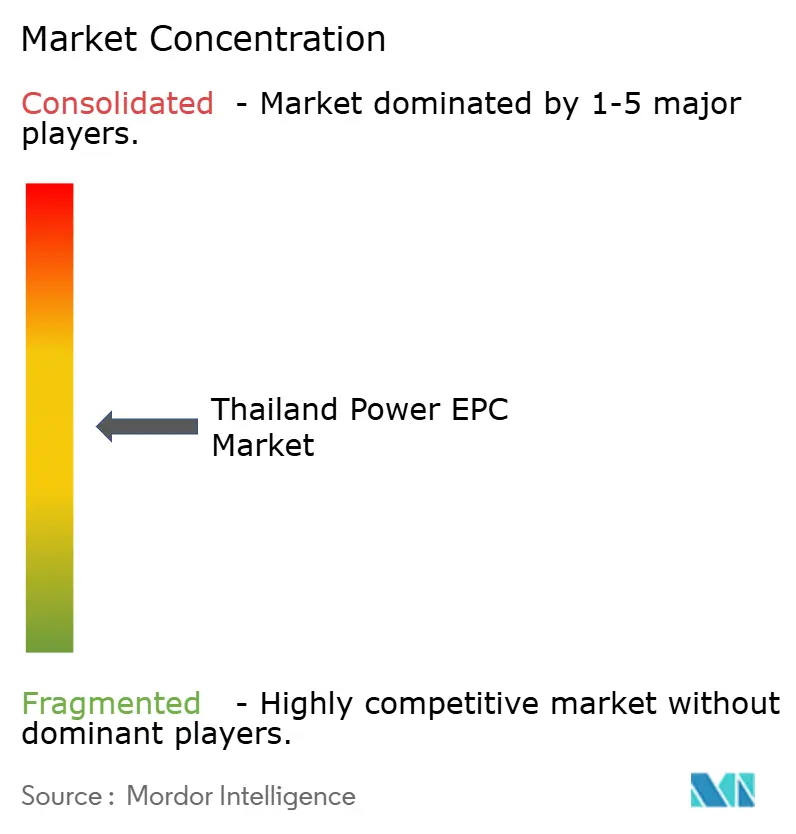

La différenciation technologique repose désormais sur les jumeaux numériques, les assemblages modulaires sur patins et l'expérience des onduleurs formateurs de réseau. Le registre de pré-qualification de l'EGAT en 2023 recense 18 entrepreneurs mondiaux pour les travaux à 500 kV, signalant une concurrence plus acharnée et des marges plus minces à venir. Malgré une fragmentation modérée, les cinq premiers acteurs contrôlaient environ 45 à 50 % de la valeur en 2025, indiquant une concurrence équilibrée sans dominance monopolistique.

Leaders du Secteur EPC de l'Énergie en Thaïlande

Sino-Thai Engineering & Construction PCL

Mitsubishi Power

Siemens Energy AG

GE Vernova

AFRY (Pöyry PLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Le groupe technologique international ANDRITZ a été choisi par l'Autorité de Production d'Électricité de Thaïlande (EGAT) pour moderniser la centrale hydroélectrique de Rajjaprabha. ANDRITZ est chargé de rénover les trois unités de production de 80 MW de la centrale. L'initiative en matière d'énergie renouvelable porte une valeur de commande dans la fourchette moyenne à deux chiffres de millions d'euros.

- Mars 2025 : China Energy Engineering Group Shanxi Electric Power Engineering Co., Ltd. (CEEG Shanxi) a remporté l'appel d'offres pour un projet EPC de centrale photovoltaïque flottante (FPV) de 180 MW au barrage de Srinagarind dans la province de Kanchanaburi, en Thaïlande, sous l'égide de l'Autorité de Production d'Électricité de Thaïlande (EGAT).

- Janvier 2025 : Mitsubishi Power, la branche énergie de Mitsubishi Heavy Industries, Ltd. (MHI), a achevé dans les délais l'ingénierie, l'approvisionnement et la construction (EPC) d'une centrale électrique à cycle combiné à turbine à gaz (CCGT) au gaz naturel de 1 400 MW. Située à environ 100 kilomètres à l'ouest de Bangkok, l'installation dispose de deux turbines à gaz M701JAC de pointe.

Périmètre du Rapport sur le Marché EPC de l'Énergie en Thaïlande

Les services EPC de l'énergie sont définis comme des services de bout en bout pour un projet de centrale électrique, depuis la conception du système, l'approvisionnement en composants jusqu'à l'installation du projet.

Le marché EPC de l'énergie en Thaïlande est segmenté par EPC de production d'énergie et EPC de transport et distribution d'énergie. Par technologie, le marché est segmenté en thermique, nucléaire et énergies renouvelables. Par tranche de capacité, le marché est segmenté en jusqu'à 100 MW, 100 à 499 MW et au-dessus de 500 MW. Par utilisateur final, le marché est segmenté en services publics réglementés, producteurs d'énergie indépendants, énergie captive industrielle, secteur public et entreprises publiques. Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base du chiffre d'affaires (USD).

| Par Technologie | Thermique |

| ���ܳ���é�������� | |

| Énergies Renouvelables | |

| Par Tranche de Capacité | Jusqu'à 100 MW (DER, micro-réseau) |

| 100 à 499 MW | |

| Au-dessus de 500 MW | |

| Par Utilisateur Final | Services Publics Réglementés |

| Producteurs d'Énergie Indépendants | |

| Énergie Captive Industrielle | |

| Secteur Public et Entreprises Publiques |

| EPC de Production d'Énergie | Par Technologie | Thermique |

| ���ܳ���é�������� | ||

| Énergies Renouvelables | ||

| Par Tranche de Capacité | Jusqu'à 100 MW (DER, micro-réseau) | |

| 100 à 499 MW | ||

| Au-dessus de 500 MW | ||

| Par Utilisateur Final | Services Publics Réglementés | |

| Producteurs d'Énergie Indépendants | ||

| Énergie Captive Industrielle | ||

| Secteur Public et Entreprises Publiques | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché EPC de l'énergie en Thaïlande ?

La taille du marché EPC de l'énergie en Thaïlande s'établissait à 2,96 milliards USD en 2026 et devrait atteindre 3,35 milliards USD d'ici 2031.

Quel segment EPC croît le plus rapidement, la production ou le transport ?

L'EPC de transport et distribution se développe à un TCAC de 2,71 % jusqu'en 2031, dépassant la construction de production alors que les mises à niveau du réseau absorbent la demande de l'éolien en mer et des centres de données.

Quelle est la part des nouveaux projets issus des énergies renouvelables ?

Les énergies renouvelables représentaient 36,2 % des dépenses EPC en 2025 et devraient augmenter régulièrement, soutenues par un TCAC de 5,8 % dans le cadre des objectifs de l'AEDP 2022.

Pourquoi les microréseaux gagnent-ils en popularité en Thaïlande ?

Les PPA directs pour les centres de données et les zones industrielles, combinés à la baisse des coûts des batteries, stimulent une croissance de 6,1 % de TCAC pour les microréseaux inférieurs à 100 MW qui couvrent l'exposition aux tarifs de réseau et améliorent la fiabilité.

Quelles régions attirent le plus d'investissements EPC ?

Le Corridor Économique de l'Est est en tête avec environ 40 % des ajouts de capacité supplémentaires, suivi de la Région Métropolitaine de Bangkok et des zones d'éolien en mer du Sud.

Qui sont les principaux entrepreneurs EPC en Thaïlande ?

Mitsubishi Power, Marubeni, Toshiba, PowerChina et des entreprises locales telles que Sino-Thai et B.Grimm dominent les attributions de projets, notamment dans les turbines à gaz, les lignes de transmission et les constructions solaire-plus-BESS.

Dernière mise à jour de la page le: