Taille et parts du marché du vaccin antitétanique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.47 Milliards de dollars |

| Taille du Marché (2031) | 8.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

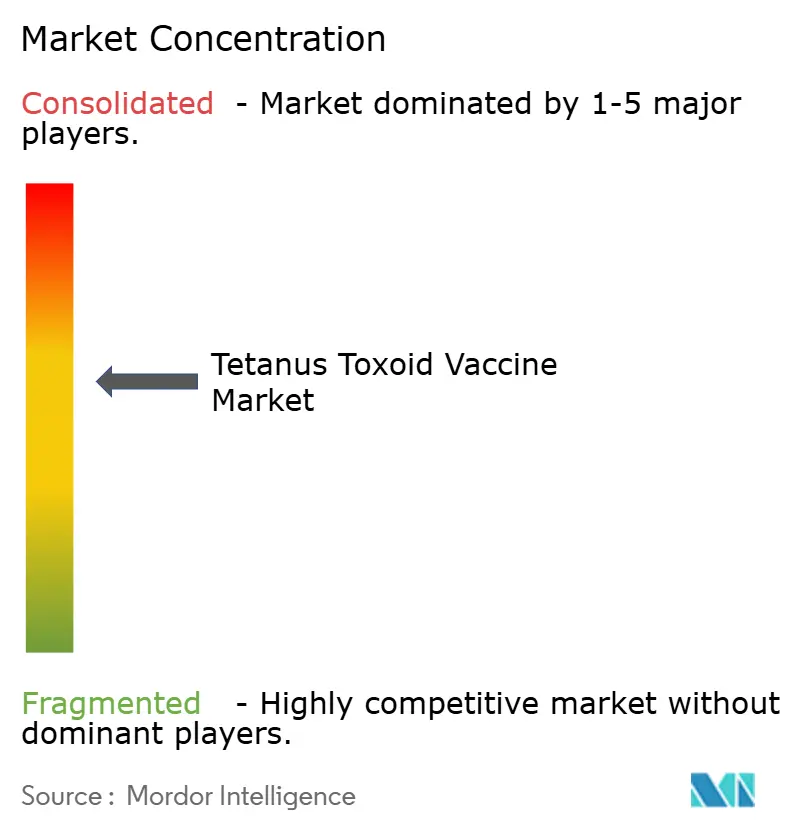

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vaccin antitétanique par ���ϲ�����

La taille du marché du vaccin antitétanique en 2026 est estimée à 6,47 milliards USD, en progression par rapport à la valeur de 2025 de 6,13 milliards USD, avec des projections pour 2031 s'établissant à 8,49 milliards USD, progressant à un TCAC de 5,59 % sur la période 2026-2031. La dynamique de la demande découle des programmes nationaux de vaccination, de la préférence croissante pour les formulations combinées, de l'élargissement des politiques de rappel pour adultes et du financement soutenu des achats multilatéraux. Les produits combinés — notamment le Tdap — progressent le plus rapidement à un TCAC de 7,9 %, soutenus par les initiatives de vaccination tout au long de la vie. L'Amérique du Nord est en tête avec une part de revenus de 36 % grâce à la maturité de ses systèmes de remboursement, tandis que l'Asie-Pacifique constitue l'arène à forte croissance, projetée à un TCAC de 7,2 %, alors que les gouvernements développent leurs capacités de fabrication, élargissent l'accès et augmentent les budgets de santé publique. Les technologies thermostables sont sur le point de remodeler les chaînes d'approvisionnement ; les essais de phase 1 d'un vaccin Td sans réfrigération ont débuté en avril 2025 et visent à réduire les pertes liées à la chaîne du froid de plus de moitié1. La résilience de l'approvisionnement demeure une préoccupation, car les sorties de fabricants — telles que la cessation de la production de Td par MassBiologics — ont mis en évidence des nœuds de production concentrés. Dans l'ensemble, les évolutions réglementaires en faveur du Td plutôt que du TT seul redirigent les volumes d'appels d'offres et influencent les pipelines de produits.

Principaux enseignements du rapport

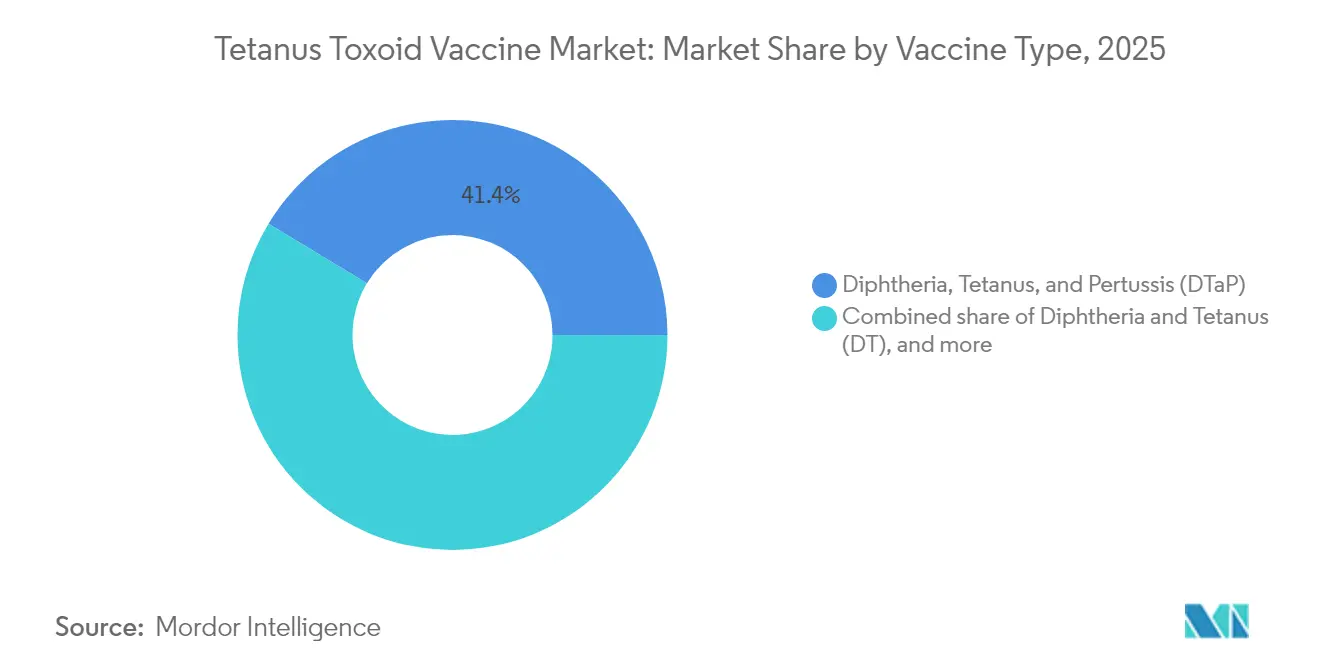

- Par type de vaccin, le DTaP a dominé avec 41,35 % des parts du marché du vaccin antitétanique en 2025, tandis que le Tdap devrait progresser à un TCAC de 7,75 % jusqu'en 2031.

- Par groupe d'âge, le segment pédiatrique représentait 84,30 % de la taille du marché du vaccin antitétanique en 2025 ; la cohorte adulte devrait progresser à un TCAC de 6,33 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et centres de traumatologie représentaient 67,10 % des revenus de 2025 ; les cliniques publiques de vaccination représentent la trajectoire la plus rapide à un TCAC de 6,82 % jusqu'en 2031.

- Par canal de distribution, l'approvisionnement gouvernemental représentait 62,20 % du volume de 2025, tandis que le canal privé/autofinancé devrait enregistrer un TCAC de 7,03 % jusqu'en 2031.

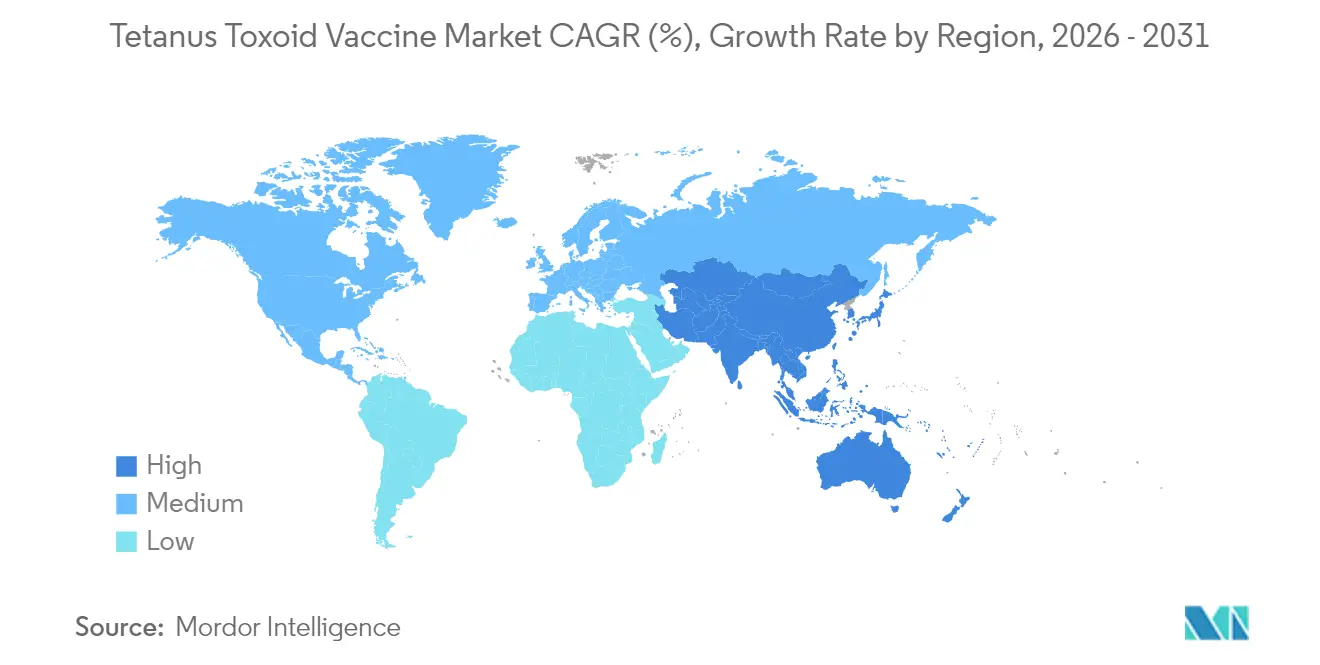

- Par géographie, l'Amérique du Nord contrôlait 35,60 % des revenus en 2025, tandis que l'Asie-Pacifique devrait s'étendre à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du vaccin antitétanique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Expansion des programmes nationaux de vaccination et mises à jour des rappels | +1.2% | Mondial (axé sur les PRFI) | Moyen terme (2-4 ans) |

| Adoption des vaccins pentavalents et hexavalents à valence élevée | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Financement soutenu des achats par l'UNICEF, Gavi et le FARO de l'OPS | +1.0% | Afrique, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux rappels pour adultes | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Entrée de fabricants compétitifs en termes de coûts via la voie de préqualification de l'OMS | +0.5% | Asie, Afrique | Court terme (≤2 ans) |

| Avancées dans les technologies de formulation à faible dose d'adjuvant et thermostable | +0.9% | Mondial | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Expansion des programmes nationaux de vaccination et mises à jour des politiques de rappel

Les programmes mondiaux mettent désormais l'accent sur une couverture du berceau à la vieillesse, soutenue par le Programme pour la vaccination à l'horizon 2030 de l'OMS qui vise une couverture DTP3 de 90 %. Des pays comme le Soudan du Sud ont réaffirmé cette approche lors de la Semaine africaine de la vaccination 2025, associant de nouveaux lancements de vaccins à des actions de sensibilisation aux rappels antitétaniques[2]Division des approvisionnements de l'UNICEF, "Vaccins contenant la diphtérie, le tétanos et la coqueluche : mise à jour du marché et des approvisionnements," unicef.org. La campagne « Le Grand Rattrapage » vise à combler les lacunes de l'ère pandémique chez les enfants de moins de cinq ans, tandis que de nombreux ministères intègrent des rappels pour adolescents et adultes dans les calendriers vaccinaux, élargissant les segments adressables du marché du vaccin antitétanique. Ces politiques élargies étayent les prévisions d'une demande incrémentielle multi-âges à moyen terme et fournissent des vents favorables aux fabricants positionnés avec des formulations couvrant toute la vie.

Adoption croissante des vaccins combinés pentavalents et hexavalents

Les combinaisons à valence élevée réduisent les visites en clinique, améliorent les taux d'achèvement et simplifient la logistique. Les données montrent que les enfants recevant des vaccins combinés atteignent une couverture supérieure dans les délais impartis. Le candidat DTcP de CanSino bénéficie d'un statut d'examen prioritaire en Chine, tandis que son produit DTcP-Hib-MCV4 a entamé des essais cliniques en février 2025. La demande annuelle de vaccins pentavalents est projetée à 135 millions de doses sur la période 2023-2025 dans les économies à revenu intermédiaire en transition. La capacité à combiner les antigènes de la diphtérie, de la coqueluche et du tétanos en une seule injection renforce le pivot combiné du marché du vaccin antitétanique et devrait dominer la croissance à long terme.

Financement soutenu des achats par l'UNICEF, Gavi et le Fonds renouvelable de l'OPS

L'UNICEF achète plus de 2 milliards de doses par an, dont une part significative contenant des antigènes tétaniques, garantissant des accords à long terme jusqu'en 2027 portant sur 130 à 140 millions de doses de Td annuellement. La Stratégie d'investissement vaccinal 2024 de Gavi prévoit un soutien continu aux portefeuilles contenant du tétanos dans la fenêtre de financement 2026-2030. Le Fonds renouvelable de l'OPS sécurise des prix groupés pour les ministères d'Amérique latine. Des appels d'offres prévisibles orientent les plans de capacité des fabricants, soutiennent la stabilité des prix et réduisent le risque lié à la R&D pour les gammes thermostables et de formulations adultes, renforçant ainsi les perspectives du marché du vaccin antitétanique.

Sensibilisation croissante à la vaccination de rappel pour adultes dans les marchés développés et émergents

Les campagnes de vaccination des adultes répondent à la diminution de l'immunité ; des études montrent que seulement 4 % des patients sous traitements biologiques étaient à jour pour le Tdap. La modélisation du marché indique que la catégorie plus large des vaccins adultes pourrait atteindre 27,65 milliards USD en 2028, les rappels antitétaniques en constituant une composante essentielle. Les concepts de vaccination tout au long de la vie gagnent du terrain au Vietnam, où les ventes privées dépassent 300 millions USD. Les agences de santé publique remodèlent donc leur communication, en déployant des canaux en milieu professionnel et en pharmacie — des initiatives qui élargissent directement l'empreinte du marché du vaccin antitétanique.

Entrée de fabricants compétitifs en termes de coûts via la voie de préqualification de l'OMS

La préqualification permet aux fournisseurs émergents de soumissionner pour les appels d'offres mondiaux. Serum Institute of India a porté sa part mondiale de vaccins de 19 % à 24 % entre 2021 et 2023[3]Conseil de recherche et d'assistance à l'industrie de la biotechnologie, "Rapport sur la bioéconomie indienne 2024," birac.nic.in. L'AVMA africaine injectera jusqu'à 1 milliard USD sur 10 ans pour localiser la production. Ces nouveaux entrants diversifient l'offre, atténuent les pénuries et exercent une pression sur les prix, modifiant la dynamique concurrentielle au sein du marché du vaccin antitétanique.

Avancées dans les technologies de formulation à faible dose d'adjuvant et thermostable

Les adjuvants nanoconçus promettent une administration ciblée et une sécurité améliorée. Le SPVX02 de Stablepharma, actuellement en phase 1, reste actif sans réfrigération, potentiellement applicable à 60 vaccins[4]Association de la bioindustrie, "Comment Stablepharma est à l'avant-garde du premier vaccin mondial sans réfrigération," bioindustry.org. Les prototypes de DTP à base d'ARNm ont également montré une immunogénicité favorable dans des travaux précliniques. Ces innovations réduiront vraisemblablement les pertes, réduiront les coûts logistiques et ouvriront des zones géographiques auparavant inaccessibles — des avantages structurels pour le marché du vaccin antitétanique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hésitation vaccinale et désinformation | -0.9% | Mondial (variable) | Moyen terme (2-4 ans) |

| Base de fabrication concentrée | -0.7% | Régions dépendantes des importations | Court terme (≤2 ans) |

| Contraintes budgétaires pour la transition Td/Tdap dans les pays à revenu faible et intermédiaire | -0.6% | Afrique, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Événements indésirables et risques de contentieux liés aux vaccins combinés | -0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hésitation vaccinale et désinformation compromettant l'adhésion dans tous les groupes d'âge

La baisse de confiance envers les institutions et la circulation de fausses informations freinent l'adhésion. Quatorze millions et demi d'enfants ont manqué les vaccins de routine en 2023, dont beaucoup dans des contextes fragiles. Les rappels pour adultes souffrent d'une faible priorisation ; des enquêtes indiquent des lacunes de sensibilisation concernant les calendriers décennaux Td/Tdap. Une demande plus faible se traduit par des stocks périmés, ce qui complique la planification des stocks et compromet une livraison efficace au sein du marché du vaccin antitétanique.

Base de fabrication concentrée créant une vulnérabilité dans la chaîne d'approvisionnement

La sortie de MassBiologics en 2024 pour le Td a laissé un seul fournisseur américain, déclenchant des limites d'allocation à court terme. Des goulots d'étranglement similaires sont apparus dans les grands programmes des PRFI en raison d'erreurs de prévision et de difficultés de gestion des stocks. L'hétérogénéité réglementaire ralentit en outre l'entrée de fournisseurs alternatifs. De telles fragilités introduisent de la volatilité sur le marché du vaccin antitétanique jusqu'à la maturation des efforts de diversification.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de vaccin : les vaccins combinés stimulent l'évolution du marché

Le DTaP a obtenu 41,35 % des parts du marché du vaccin antitétanique en 2025, soutenu par des calendriers pédiatriques en cinq doses. La taille du marché du vaccin antitétanique pour ce segment devrait afficher une croissance à un chiffre modérée, les recommandations restant inchangées. Le TCAC de 7,75 % du Tdap dépasse le marché global, car les rappels pour adolescents, maternels et adultes se développent ; le CDC préconise le Tdap pendant chaque grossesse, avec une protection supérieure à 90 % contre la coqueluche infantile.

Les produits TT seuls déclinent à mesure que les appels d'offres pivotent vers le Td, et les prototypes de DTP à ARNm pourraient perturber les paradigmes de tarification et de fabrication d'ici la fin des prévisions. Le secteur du vaccin antitétanique concentre donc la R&D sur des formulations à valence élevée, thermostables ou sur plateforme génétique pour préserver leur pertinence face à l'évolution des calendriers vaccinaux.

Par groupe d'âge : le segment adulte gagne en dynamisme malgré la dominance pédiatrique

La pédiatrie représentait 84,30 % de la taille du marché du vaccin antitétanique en 2025, soutenue par les obligations d'entrée scolaire et les droits au programme VFC. Néanmoins, les adultes affichent un TCAC de 6,33 % en raison de l'immunosénescence et des modes de vie à risque de blessures qui mettent en évidence les lacunes en matière de rappels. Les preuves d'une proportion disproportionnée de cas de tétanos chez les personnes âgées ayant une immunité expirée soulignent un besoin non satisfait.

Les leviers politiques tels que les plafonds de coûts Medicare suppriment les obstacles financiers, tandis que les tests rapides sur salive permettent une sensibilisation ciblée en quelques minutes. Ces facteurs repositionnent collectivement la cohorte adulte comme un levier de croissance sur le marché du vaccin antitétanique.

Par utilisateur final : les cliniques publiques de vaccination gagnent du terrain dans un paysage fragmenté

Les hôpitaux et centres de traumatologie ont généré 67,10 % des revenus en 2025 en raison de leur rôle central dans les protocoles de prise en charge des plaies. Leurs dossiers électroniques intégrés garantissent des décisions immédiates de prophylaxie, ancrant la densité des volumes. Pourtant, les cliniques communautaires, soutenues par des équipes mobiles et des campagnes culturellement adaptées, afficheront un TCAC de 6,82 %, reflétant des cycles de financement axés sur l'équité tels que les subventions RICE du Wisconsin.

Des grilles tarifaires accessibles — 21,23 USD pour le Td à San Antonio, 40,20 USD pour le Tdap — attirent les utilisateurs sensibles aux prix. L'expansion des canaux en pharmacie et en milieu professionnel élargit la commodité, orientant des injections supplémentaires vers le marché du vaccin antitétanique.

Par canal de distribution : l'approvisionnement gouvernemental domine tandis que le secteur privé se développe

Les appels d'offres nationaux dans le cadre du PEV, du NEPI ou de dispositifs similaires ancrent la demande globale et définissent les spécifications techniques. Le programme public du Vietnam fournit le Td gratuitement, avec une tarification fixée de manière centralisée. L'UNICEF à lui seul a assuré 40 % des volumes mondiaux de Td en 2022, illustrant le poids des acheteurs institutionnels.

Le canal privé/autofinancé est en hausse car les assureurs doivent couvrir les vaccins figurant sur la liste de l'ACIP en réseau sans participation aux frais à partir d'octobre 2023. La modernisation des centres de distribution régionaux promet des économies d'échelle qui réduisent les coûts à destination et limitent les pertes. Les appels d'offres compétitifs et l'adoption privée élargissent conjointement l'accessibilité, développant le marché du vaccin antitétanique.

Analyse géographique

L'Amérique du Nord a contribué à 35,60 % des revenus de 2025, soutenue par des systèmes de couverture matures et la clause de participation nulle aux frais pour les vaccins adultes de la loi sur la réduction de l'inflation. Néanmoins, la pénurie de Td en 2024 a révélé des vulnérabilités et contraint les cliniques à substituer le Tdap dans certains contextes. La Californie a intensifié la sensibilisation au Tdap face aux pics de coqueluche, en ciblant particulièrement les grossesses aux semaines 27-36. Le soutien législatif et budgétaire soutenu maintient le rôle central de la région sur le marché du vaccin antitétanique.

L'Asie-Pacifique se distingue par un TCAC de 7,12 % jusqu'en 2031. L'Inde fournit 60 % des vaccins pour les programmes mondiaux de vaccination, tandis que la Chine couvre 90 % de ses besoins intérieurs. Les incitations gouvernementales et les voies de préqualification de l'OMS renforcent les exportations. Le chiffre d'affaires des vaccins privés au Vietnam, supérieur à 300 millions USD, souligne la demande croissante de la classe moyenne. La capacité régionale — 3 milliards de doses de Serum Institute et 4 milliards de Bharat Biotech — soutient un approvisionnement évolutif, soulignant l'influence de la prochaine vague de la région sur le marché du vaccin antitétanique.

L'Europe, le Moyen-Orient, l'Afrique et l'Amérique du Sud présentent des moteurs hétérogènes. L'Europe maintient une couverture élevée mais est confrontée à des poches d'hésitation. Quarante-sept des 59 nations à haut risque ont désormais éliminé le tétanos maternel et néonatal, dont beaucoup en Afrique, reflétant le succès des actions soutenues par les donateurs. L'initiative de 1 milliard USD de l'AVMA vise à porter la part africaine de la production mondiale au-delà des 0,2 % actuels. Les modèles d'approvisionnement groupé de l'OPS stabilisent les prix en Amérique du Sud. Collectivement, ces régions élargissent la diversité géographique et atténuent les risques de concentration au sein du marché du vaccin antitétanique.

Paysage concurrentiel

L'approvisionnement mondial est modérément concentré entre Sanofi, GSK, Pfizer, Merck et Serum Institute of India. Ce dernier a porté sa part à 24 % d'ici 2023, bénéficiant de sa compétitivité en termes de coûts et de ses succès en matière de préqualification. Les entreprises asiatiques émergentes telles que CanSino, Bharat Biotech et plusieurs fabricants chinois de produits biologiques développent leurs capacités, notamment dans les formulations combinées et pour adultes, accroissant la rivalité au sein du marché du vaccin antitétanique.

Les thèmes stratégiques comprennent la R&D thermostable — le SPVX02 de Stablepharma pourrait bouleverser l'économie de la chaîne du froid — et les thérapies à base d'antitoxines monoclonales telles que le Sintetol de Trinomab, qui offre une administration rapide d'anticorps pour la prise en charge post-exposition. Les environnements réglementaires divergent ; l'agilité en matière de conformité devient donc un facteur de différenciation concurrentielle. La pression sur les prix persiste alors que les appels d'offres groupés mettent les fournisseurs en concurrence les uns avec les autres, mais la différenciation par la science des plateformes et les dossiers spécifiques aux adultes promet une défense des marges. Des espaces vierges existent dans la fabrication basée en Afrique, où les acteurs locaux peuvent tirer parti des subventions de l'AVMA pour sécuriser des appels d'offres régionaux, diluant progressivement la dépendance aux importations sur le marché du vaccin antitétanique.

Après 2027, les candidats combinés à ARNm pourraient redéfinir les barrières à l'entrée en comprimant les délais de mise sur le marché et en permettant des échanges d'antigènes flexibles, incitant les producteurs de toxoïdes établis à investir dans de nouvelles capacités de plateforme. Le risque de consolidation demeure si les fournisseurs plus petits ne peuvent pas financer les mises à niveau de nouvelle génération, ce qui pourrait augmenter la concentration du secteur du vaccin antitétanique à long terme.

Leaders du secteur du vaccin antitétanique

Sanofi (Sanofi Pasteur, Inc)

Pfizer, Inc

GSK plc

Serum Institute of India Pvt. Ltd.

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Trinomab a lancé Sintetol, un anticorps monoclonal antitétanique recombinant offrant des titres protecteurs en 12 heures pour 95,4 % des patients.

- Mai 2025 : CanSino a annoncé une croissance de son chiffre d'affaires de 137 % en 2024, portée par les avancées du programme DTcP.

- Février 2025 : Trinomab Biotech a obtenu l'approbation chinoise pour le Siltartoxatug, un anticorps monoclonal antitoxine bénéficiant de plusieurs désignations accélérées.

- Février 2025 : Le vaccin combiné DTcP-Hib-MCV4 de CanSino est entré en essais cliniques ; le DTcP pour les plus de 6 ans a atteint la phase II/III.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du vaccin contre l'anatoxine tétanique comme le revenu généré par les formulations prophylactiques humaines contenant l'antigène inactivé de l'anatoxine tétanique, vendues sous forme de TT monovalent et de combinaisons fixes (DT, Td, DTaP, Tdap, pentavalent et hexavalent) dans le cadre d'appels d'offres publics, d'agences des Nations unies et de circuits de vente au détail privés dans le monde entier.

Exclusions du champ d'application : Les vaccins vétérinaires contre le tétanos et les sérums antitoxins hyper-immuns ne sont pas couverts.

Aperçu de la segmentation

- Par type de vaccin

- Diphtérie, tétanos et coqueluche (DTaP)

- Diphtérie et tétanos (DT)

- Tétanos, diphtérie et coqueluche (Tdap)

- Autres types de vaccins

- Par groupe d'âge

- Pédiatrique (0-16 ans)

- Adulte (>16 ans)

- Par utilisateur final

- Hôpitaux et centres de traumatologie

- Cliniques publiques de vaccination et sites du PEV

- Autres utilisateurs finaux

- Par canal de distribution

- Approvisionnement gouvernemental

- Privé / autofinancé

- ��é�Dz��������

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des pédiatres, des responsables de la chaîne d'approvisionnement des programmes du PEV, des responsables des achats dans les pays soutenus par l'UNICEF et des dirigeants de grossistes régionaux d'Amérique du Nord, d'Asie-Pacifique et d'Afrique. Ces discussions ont permis d'affiner les hypothèses sur la conformité des rappels, les pertes non déclarées et les prix de vente moyens, et ont fourni des signaux précoces sur les volumes d'appels d'offres à venir, absents des recherches documentaires.

Recherche documentaire

Nous commençons chaque projet en rassemblant les facteurs de valeur publiquement disponibles. Les principales sources comprennent les tableaux de bord de l'OMS et de l'UNICEF sur la vaccination, les fichiers de prix et de volume de la division des approvisionnements de l'UNICEF, les mises à jour du livre rose du CDC, les données d'achat du fonds renouvelable de l'OPS et les statistiques d'expédition douanière de UN Comtrade. Ces ensembles de données révèlent la taille des cohortes de naissance, les volumes d'achat et les prix départ usine en vigueur. Les rapports annuels et les rapports 10-K des principaux producteurs de vaccins clarifient ensuite les changements de capacité et les marges brutes typiques, tandis que les revues à comité de lecture expliquent les intervalles d'efficacité des vaccins de rappel. Les bases de données payantes telles que D&B Hoovers et Dow Jones Factiva complètent le tableau en signalant les démarrages de nouvelles usines et les attributions de contrats. La liste secondaire ci-dessus est illustrative, et nous consultons de nombreux points de données supplémentaires pour valider les chiffres et combler les lacunes granulaires.

Dimensionnement du marché et prévisions

La base de référence du marché est calculée à l'aide d'un modèle descendant qui reconstruit la demande à partir des statistiques de naissances vivantes, des cohortes de population adulte et de la couverture historique du DTC, qui sont ensuite multipliées par les calendriers des doses et les facteurs de perte. Les récapitulatifs des fournisseurs et les vérifications du volume des contrats ASP × servent de contre-vérifications ascendantes, ce qui nous permet d'ajuster les totaux lorsque l'un ou l'autre diverge de plus de trois points de pourcentage. Les variables clés des prévisions comprennent les projections de la cohorte de naissance, les plans d'achat de Td de l'UNICEF, les taux d'utilisation des rappels, l'évolution du prix médian de l'appel d'offres et l'évolution de la part des vaccins combinés. La régression multivariée complétée par l'analyse de scénarios projette ces données jusqu'en 2030.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux qui combine des analyses automatisées des écarts, un examen par les pairs d'un autre analyste et l'approbation finale de l'auteur principal. Nous actualisons chaque modèle chaque année et déclenchons des mises à jour intermédiaires si l'OMS révise les statistiques de couverture ou si un des cinq principaux fournisseurs annonce des changements de capacité. Une validation de dernière minute est effectuée avant toute livraison au client.

Pourquoi la base de référence de Mordor sur le marché des vaccins contre le tétanos reste fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des champs d'application, des bases de prix et des rythmes d'actualisation différents. Nous reconnaissons d'emblée ces écarts afin que les décideurs puissent réconcilier les chiffres en toute confiance.

Les principaux facteurs d'écart sont les suivants : certaines entreprises excluent les vaccins combinés, d'autres ne prennent en compte que les livraisons en sortie d'usine, tandis que quelques-unes appliquent une croissance statique du prix de vente conseillé ou convertissent les devises à des taux ponctuels plutôt qu'à des taux annuels moyens. L'étude de Mordor couvre toutes les présentations d'antigènes, applique des taux de change moyens sur trois ans et est mise à jour chaque année, ce qui fait de notre valeur 2025 un juste milieu.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 6,13 milliards USD (2025) | Renseignements sur le Mordor | |

| 5,81 milliards d'USD (2024) | Conseil mondial A | Exclut le pentavalent et l'hexavalent et ne prend en compte que les livraisons d'usine. |

| 5,88 milliards d'USD (2024) | Analyste industriel B | Application de l'indice de référence ASP et du taux de change au comptant pour un seul pays |

Ces comparaisons montrent que notre champ d'application plus large et notre suivi rigoureux des variables permettent d'obtenir une base de référence transparente et reproductible sur laquelle les planificateurs peuvent s'appuyer année après année.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du vaccin antitétanique ?

Le marché du vaccin antitétanique est évalué à 6,47 milliards USD en 2026 et devrait atteindre 8,49 milliards USD d'ici 2031.

Quel segment de vaccin connaît la croissance la plus rapide ?

Le segment Tdap affiche la dynamique la plus forte avec un TCAC de 7,75 % jusqu'en 2031, porté par les recommandations de rappel pour adolescents, maternels et adultes.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à forte croissance ?

L'Asie-Pacifique combine des programmes de vaccination en expansion, une grande capacité de fabrication en Inde et en Chine, et une demande croissante du secteur privé, conduisant à une prévision de TCAC de 7,12 %.

Comment la technologie thermostable affectera-t-elle le marché ?

Les formulations thermostables telles que le SPVX02 de Stablepharma visent à éliminer la dépendance à la chaîne du froid, réduisant potentiellement les pertes et élargissant la portée dans les zones éloignées, ouvrant ainsi de nouvelles poches de demande.

Quels sont les principaux risques pour la continuité de l'approvisionnement ?

La base de fabrication reste concentrée ; les sorties récentes telles que MassBiologics ont provoqué des pénuries régionales, et toute perturbation similaire peut affecter la disponibilité mondiale jusqu'à ce que davantage de fournisseurs obtiennent la préqualification de l'OMS.

Les campagnes de rappel pour adultes font-elles une différence ?

Oui. L'adhésion des adultes reste inférieure à celle des pédiatres, mais la sensibilisation aux rappels, les plafonds de coûts Medicare et les tests rapides d'immunité propulsent un TCAC de 6,33 % dans le segment adulte, signalant une opportunité de marché croissante tout au long de la vie.

Dernière mise à jour de la page le: