Taille et part du marché du self stockage en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.58 Milliards de dollars |

| Taille du Marché (2026) | 11.03 Milliards de dollars |

| Taille du Marché (2031) | 13.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du self stockage en Suisse par ���ϲ�����

La taille du marché du self stockage en Suisse en 2026 est estimée à 11,03 milliards USD, en croissance par rapport à la valeur de 2025 s'établissant à 10,58 milliards USD, avec des projections pour 2031 indiquant 13,62 milliards USD, progressant à un TCAC de 4,30 % sur la période 2026-2031. Les perspectives de croissance reposent sur une pénurie chronique de logements qui fait tomber les taux de vacance à 1,08 % au niveau national et à un niveau extrême de 0,46 % à Genève, contraignant les résidents et les entreprises à externaliser leurs biens.[1]Ramzi Chamat, « Taux de vacance des logements en déclin en Suisse : analyse et perspectives », OAKS GROUP, oaks.ch La géographie alpine contraint les nouvelles constructions, mais le statut de valeur refuge de la Suisse maintient l'afflux de capitaux vers l'immobilier, soutenant la demande d'espaces de stockage haut de gamme. Les entreprises accélèrent leur adoption car des plateformes logistiques flexibles à faible empreinte les aident à servir les clients transfrontaliers dans le respect des strictes règles douanières suisses. L'investissement étranger dans les stations alpines alimente également la location de grandes unités, les acheteurs internationaux sécurisant des espaces de stockage climatisés pour l'art, le vin et l'équipement. Le marché du self stockage en Suisse bénéficie ainsi simultanément du surpeuplement résidentiel, de la réorganisation des chaînes d'approvisionnement des entreprises et du rôle du pays en tant que dépositaire mondial de la richesse.

Points clés du rapport

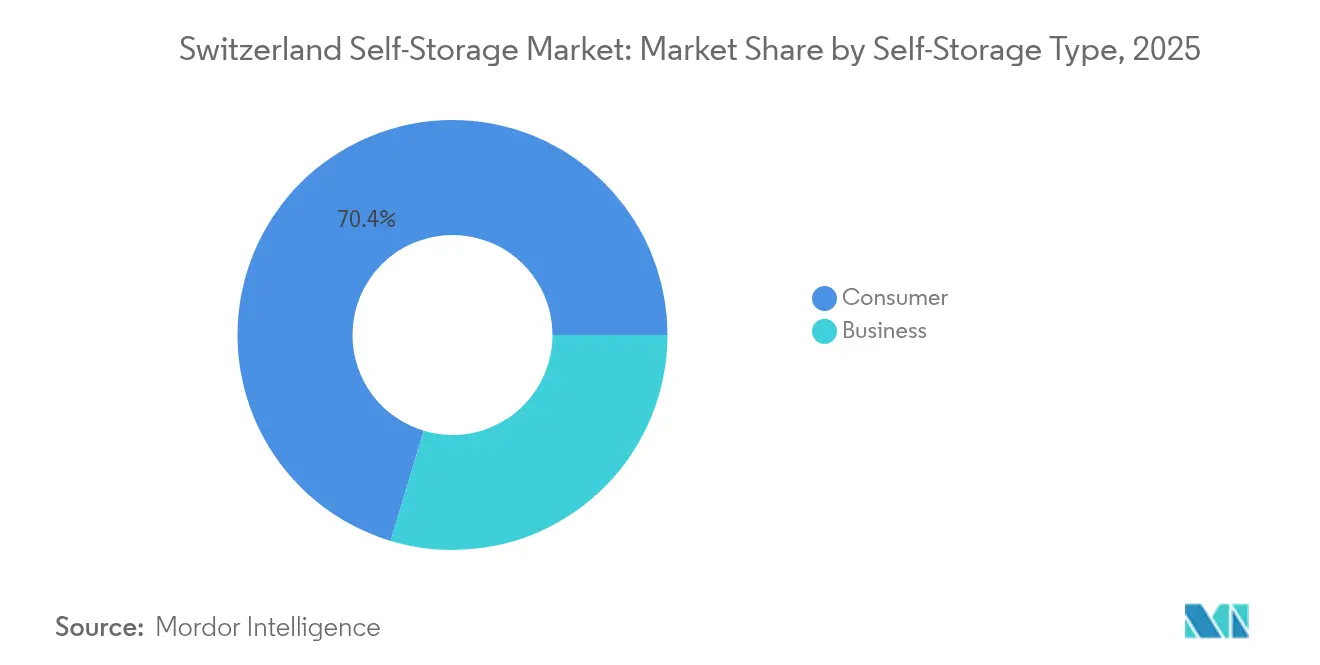

- Par type de self stockage, les applications grand public représentaient 70,35 % de la part du marché du self stockage en Suisse en 2025, tandis que le segment entreprises devrait croître à un TCAC de 5,90 % jusqu'en 2031.

- Par taille d'unité, les petites unités de 25-50 pi² ont capturé 33,45 % de la part du marché du self stockage en Suisse en 2025 ; les unités supérieures à 200 pi² devraient enregistrer un TCAC de 6,75 % d'ici 2031.

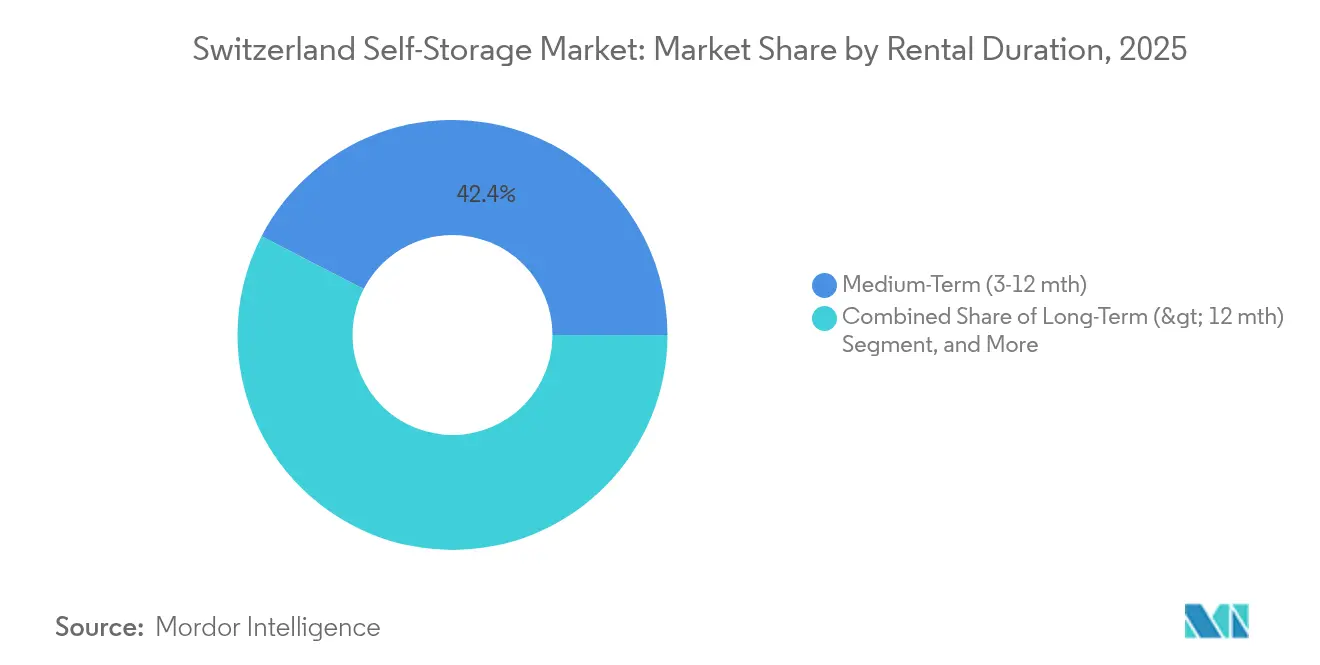

- Par durée de location, les contrats à moyen terme de 3-12 mois représentaient une part de 42,40 % de la taille du marché du self stockage en Suisse en 2025, tandis que les locations à court terme inférieures à trois mois progresseront de 7,05 % par an jusqu'en 2031.

- Par application, les biens ménagers et personnels dominaient avec une part de revenus de 56,20 % en 2025, tandis que les plateformes de micro-fulfillment devraient se développer à un TCAC de 7,55 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du self stockage en Suisse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rétrécissement des espaces de vie urbains et hausse des loyers | +1.2% | National, avec un impact aigu à Genève, Zurich, Bâle | Court terme (≤ 2 ans) |

| Besoins croissants des PME et de l'e-commerce en matière de fulfillment | +0.8% | National, concentré dans les plateformes logistiques | Moyen terme (2-4 ans) |

| Population vieillissante et aisée en quête de solutions de désencombrement | +0.9% | National, davantage prononcé dans les cantons urbains | Long terme (≥ 4 ans) |

| Demande de stockage de vin et d'objets d'art de la part des HNWI | +0.7% | Centres financiers de Genève, Zurich, Zoug | Moyen terme (2-4 ans) |

| Casiers pour équipements d'aventure alpine à destination des opérateurs touristiques | +0.5% | Régions alpines, centres touristiques saisonniers | Moyen terme (2-4 ans) |

| Titulaires de visas de nomades numériques utilisant le stockage comme « camp de base » | +0.4% | Centres urbains, pôles technologiques, espaces de co-working | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Rétrécissement des espaces de vie urbains et hausse des loyers

Des taux de vacance de 0,07 % à Zurich et de 0,46 % à Genève placent la Suisse à l'extrême mondial de la pénurie de logements, transformant le stockage externe d'un service de commodité en infrastructure de base.[2]« Le gouvernement suisse propose des mesures pour freiner la hausse des loyers », SWI swissinfo.ch, swissinfo.ch Les données fédérales avertissent que les conditions actuelles rappellent la crise de 2014, mais présentent désormais des taux d'intérêt quasi nuls qui gonflent les valeurs immobilières au-delà des budgets des classes moyennes.[3]Office fédéral du logement, « Wohnungsmarktindikatoren », bwo.admin.ch Les locataires constatent que payer 200 CHF (225 USD) pour un casier coûte moins cher que de passer dans un appartement plus grand, ce qui encourage une demande stable même lors des ralentissements économiques. Les promoteurs réagissent en concevant des unités plus petites pour respecter les plafonds de loyer, orientant indirectement les effets débordants vers le marché du self stockage en Suisse. Les opérateurs positionnent des micro-installations en centre-ville à proximité des transports en commun pour que les résidents puissent accéder à leurs biens sans posséder de voiture, renforçant les effets de réseau qui fidélisent l'occupation.

Besoins croissants des PME et de l'e-commerce en matière de fulfillment

Les PME suisses exportent des produits de niche nécessitant un stock en flux tendu à proximité des bassins de consommateurs dans l'espace Schengen. Les programmes du portail gouvernemental dédié aux PME orientent les entreprises vers des capacités flexibles plutôt que vers des entrepôts à forte intensité capitalistique. Les unités de self stockage font ainsi office de nœuds de micro-fulfillment équipés de salles de dépôt de colis, d'accès par codes-barres et de services de documentation prêts aux formalités douanières, facilitant la conformité au commerce transfrontalier telle que définie par la Banque mondiale. Comme les vendeurs sur marketplace promettent des livraisons en 24 heures, la demande se déplace vers les installations situées le long des principaux corridors nord-sud reliant Bâle, Zurich et le Tessin. Le marché du self stockage en Suisse gagne en résilience car les clients professionnels signent des contrats échelonnés qui lissent les variations saisonnières de l'occupation résidentielle.

Population vieillissante et aisée en quête de solutions de désencombrement

L'âge médian en Suisse dépasse 44 ans, et les retraités disposent d'un patrimoine net élevé mais s'installent dans de plus petits appartements urbains pour accéder aux services médicaux et culturels. Les familles qui réduisent leur surface placent meubles et objets de famille dans des pièces climatisées plutôt que de vendre des biens précieux. Les sociétés de stockage répondent avec des services de collecte à domicile, d'intégration d'assurance et d'inventaires numériques, créant des niveaux premium qui rehaussent le revenu moyen par mètre carré. Les municipalités de Zurich et Genève s'attendent à ce que les ménages dirigés par des seniors augmentent de 18 % d'ici 2030, signalant une demande latente soutenue. Le marché du self stockage en Suisse s'aligne ainsi sur des tendances démographiques qui favorisent des flux de trésorerie prévisibles et à faible rotation par rapport aux cohortes plus jeunes et plus mobiles.

Demande de stockage de vin et d'objets d'art de la part des HNWI

La stabilité, la discrétion et les zones douanières favorables de la Suisse attirent les collectionneurs qui exigent une sécurité de niveau bancaire associée à un accès privé. Les installations situées près des ports-francs de Genève ou du quartier de l'art zurichois proposent des coffres à humidité contrôlée, un accès biométrique et des services d'évaluation indépendants. Les clients à haute valeur nette louent souvent des pièces dépassant 200 pi² pour regrouper des collections qui ne peuvent tenir dans des appartements en ville. Les données de transaction sur des résidences alpines d'une valeur de 14,2 millions CHF (15,9 millions USD) achetées par des Américains début 2025 soulignent l'afflux de richesse mobile. Ces acheteurs cherchent un stockage à l'année pour le vin, l'art et les équipements de ski, soutenant la tranche la plus rentable du marché du self stockage en Suisse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté et coût élevé de l'immobilier commercial | -0.6% | National, aigu dans les centres urbains | Court terme (≤ 2 ans) |

| Zonage restrictif et approbations du code de la construction | -0.4% | Variations cantonales, les plus strictes dans les zones patrimoniales | Long terme (≥ 4 ans) |

| Logement coopératif offrant un stockage communal | -0.3% | Cantons urbains, développements de logements sociaux | Moyen terme (2-4 ans) |

| Réglementations sur le patrimoine bâti limitant les conversions | -0.2% | Centres-villes historiques, quartiers protégés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Rareté et coût élevé de l'immobilier commercial

Le territoire constructible limité et les garanties environnementales de la Suisse resserrent l'offre pour toutes les classes d'actifs. Les investisseurs immobiliers canalisent d'abondantes liquidités vers des projets à usage mixte, faisant monter les valeurs foncières que les opérateurs de self stockage peinent à concurrencer. Les parcelles en centre-ville dépassent souvent 5 000 CHF (5 600 USD) par m², contraignant les opérateurs à s'orienter vers des constructions verticales plus coûteuses ou des sites périphériques. Le risque de financement augmente car les évolutions des taux d'intérêt affectent directement les taux de capitalisation, tandis que les loyers de stockage ne peuvent pas augmenter aussi rapidement que les coûts d'acquisition. Ce déséquilibre réduit les marges et retarde les nouvelles capacités, freinant la croissance au sein du marché du self stockage en Suisse.

Zonage restrictif et approbations du code de la construction

Les commissions cantonales de zonage donnent la priorité aux unités résidentielles pour atténuer la pression sur le logement, reléguant les projets de stockage dans des zones industrielles éloignées des bassins de clientèle. Les cycles d'approbation parfois prolongés s'étendent au-delà de trois ans, exposant les promoteurs à l'inflation des coûts. Les lois de préservation du patrimoine à Zurich, Berne et Lucerne restreignent les modifications de façade, compliquant la réutilisation adaptative des entrepôts urbains à des fins de stockage. Les opérateurs locaux plus modestes, dépourvus d'expertise spécialisée en conformité, abandonnent souvent le processus, ce qui oriente progressivement le marché du self stockage en Suisse vers des chaînes bien capitalisées capables de naviguer dans des réglementations complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de self stockage : le segment entreprises stimule la croissance future

En 2025, le segment consommateurs a généré 70,35 % des revenus, illustrant comment l'étroitesse des espaces résidentiels soutient le marché du self stockage en Suisse. Cette domination perdurera, mais la demande des entreprises devrait se développer à un TCAC de 5,90 %, constituant la source de revenus la plus dynamique du marché. Les PME adoptent le stockage distribué pour répondre aux exigences d'expédition transfrontalière et réduire les délais de dédouanement, au bénéfice des opérateurs pouvant intégrer des services d'inventaire par codes-barres. Les grands clients corporate, notamment dans les secteurs pharmaceutique et horloger, louent des étages entiers pour constituer des stocks sous douane en attente de distribution européenne, augmentant ainsi la taille moyenne des baux. La demande des consommateurs continue de croître, mais à un rythme plus lent, car la réduction de la surface des appartements a plafonné dans certains cantons où les restrictions de zonage limitent davantage la réduction d'empreinte. Cependant, la pression omniprésente des taux de vacance garantit un afflux constant de clients, assurant au marché du self stockage en Suisse des flux de revenus équilibrés sur l'horizon de prévision.

Le secteur du self stockage en Suisse connaît également des modèles hybrides où une même installation alloue des ailes séparées aux casiers privés et aux stocks commerciaux palettisés. Les utilisateurs professionnels apprécient des accords de niveau de service clairs, un accès en week-end et des rapports basés sur les données, permettant aux opérateurs de facturer des tarifs premium en échange de fiabilité. Les espaces grand public privilégient des horaires flexibles et une installation sans contact pour minimiser les coûts de personnel. Cette stratégie à double orientation prolonge la valeur vie client dans les deux segments, notamment dans les bassins urbains où la rareté du foncier oblige les opérateurs à maximiser le revenu par mètre carré. Alors que la numérisation des chaînes d'approvisionnement s'accélère, la demande de lecture par codes-barres, de vidéosurveillance en temps réel et de facturation automatisée croît, plaçant les partenariats technologiques au cœur de la différenciation concurrentielle sur le marché du self stockage en Suisse.

Note: Les parts de segments pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par taille d'unité : les grandes unités captent la demande premium

Les unités extra-larges de plus de 200 pi² devraient croître de 6,75 % par an, les clients internationaux aisés utilisant la Suisse pour le stockage d'actifs de premier rang. Ces pièces premium commandent des loyers atteignant 2,5 fois les tarifs standard, augmentant la taille du marché du self stockage en Suisse pour le segment haut de gamme. Les opérateurs de ports-francs genevois signalent des listes d'attente pour des coffres climatisés conçus pour le vin, les tableaux et les métaux précieux, encourageant les chaînes à allouer des niveaux de mezzanine entiers à des unités surdimensionnées. Les petits casiers de 25-50 pi² détenaient encore 33,45 % de la part du marché du self stockage en Suisse en 2025, ancrant l'occupation et couvrant la volatilité des segments haut de gamme. Les pièces de gamme moyenne entre 51-100 pi² restent essentielles lors des déménagements résidentiels, notamment dans les cantons germanophones où la mobilité professionnelle est la plus élevée.

La stratification de la demande permet aux opérateurs de pratiquer un yield management similaire à celui des compagnies aériennes : les unités premium bénéficient d'une tarification dynamique lors des saisons des foires d'art, tandis que les casiers économiques offrent des réductions groupées durant les mois de faible occupation. Les investisseurs reconnaissent que les grandes pièces attirent un plus faible taux de rotation, car les collectionneurs signent des accords pluriannuels pour regrouper plusieurs classes d'actifs sous un même toit. Les plans de construction intègrent de plus en plus des cloisons modulaires permettant aux opérateurs de reconfigurer l'espace rapidement à mesure que le marché du self stockage en Suisse évolue. Cette adaptabilité atténue le risque lorsque des facteurs macroéconomiques — tels que les mouvements de change affectant les flux transfrontaliers d'œuvres d'art — modifient inopinément la composition par taille d'unité.

Par durée de location : le stockage à court terme reflète le dynamisme économique

Les contrats à court terme de moins de trois mois afficheront un TCAC de 7,05 %, soulignant l'agilité de l'économie suisse. Les start-ups, les expatriés et les nomades numériques profitent d'une installation sans contact via application mobile, transformant le stockage en un service à la demande. Le tourisme saisonnier stimule par ailleurs l'occupation pour des durées inférieures à 90 jours pour les casiers d'équipements de plein air dans les cantons alpins. Les locations à moyen terme couvrant 3-12 mois ont maintenu une part prépondérante de 42,40 % de la taille du marché du self stockage en Suisse en 2025, reflétant les cycles standard de rotation des baux d'appartement. Les opérateurs optimisent leurs revenus en appliquant des suppléments liés à la durée plutôt qu'au mètre carré pour les clients recherchant de la flexibilité.

Les contrats à long terme dépassant un an restent attractifs pour les retraités et les besoins d'archivage des PME, car les opérateurs proposent souvent des remises progressives. Cependant, la tendance vers des modes de vie allégés en actifs favorise des engagements plus courts, orientant la conception des produits vers la facturation au prorata, la vérification d'identité numérique et les privilèges d'accès multi-installations. Cette évolution contraint les opérateurs à affiner les algorithmes de gestion des revenus capables d'équilibrer une rotation plus élevée avec l'élasticité des prix, maintenant des rendements globaux stables sur l'ensemble du marché du self stockage en Suisse.

Note: Les parts de segments pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : les plateformes de micro-fulfillment mènent l'innovation

Les plateformes de micro-fulfillment croîtront de 7,55 % par an, les entreprises d'e-commerce repensant la logistique du dernier kilomètre pour se conformer aux régimes suisses de protection des consommateurs et de douane. Les installations équipent les boîtes individuelles de capteurs IoT mesurant la température et l'humidité, permettant aux articles alimentaires ou cosmétiques de rester dans les seuils réglementaires pendant de courtes périodes de détention. Les biens ménagers et personnels dominaient encore avec 56,20 % de part de marché en 2025, soulignant que la pénurie d'espace de vie reste le principal moteur de la demande. L'archivage de documents connaît une demande constante de la part des cabinets juridiques et fiduciaires tenus de conserver des documents papier dans le cadre de strictes lois sur la vie privée, tandis que le stockage étudiant atteint son pic autour des vacances universitaires à Lausanne, Bâle et Zurich.

Le stockage de vin et d'articles spécialisés illustre la courbe premium de la Suisse. Les collectionneurs exigent des environnements constants à 12°C avec contrôle des vibrations, poussant les opérateurs à installer des systèmes HVAC redondants et une surveillance intelligente. Ces améliorations à forte intensité capitalistique justifient des taux de location plusieurs fois supérieurs aux casiers standard, contribuant de manière disproportionnée aux bénéfices. La convergence entre les applications permet aux opérateurs de convertir les zones sous-utilisées de manière saisonnière — par exemple, transformer des casiers étudiants en étagères de micro-fulfillment durant l'été — maximisant le taux d'utilisation au sein du marché du self stockage en Suisse.

Analyse géographique

Les cantons urbains constituent l'épicentre de la demande. La région du Lac Léman à Genève enregistre la plus grande absorption par habitant, car le taux de vacance de 0,46 % contraint même les locataires aisés à externaliser leurs biens. Zurich suit avec un taux de vacance de 0,07 %, se traduisant par des listes d'attente pour les installations situées en centre-ville. Bâle tire parti de son pôle de sciences de la vie pour stimuler le stockage spécialisé en chaîne du froid, associant usage corporate et grand public au sein d'une même empreinte. Les cantons germanophones frontaliers de l'Allemagne accueillent des travailleurs transfrontaliers qui stockent des biens en Suisse pour éviter les délais de dédouanement, soutenant un profil d'occupation supérieur à la moyenne.

Les régions alpines ancrent la demande premium liée au tourisme et à l'immobilier de luxe. Les acquisitions immobilières à Andermatt illustrent comment l'afflux de richesse génère des besoins de stockage dérivés pour l'art, les équipements sportifs et les véhicules saisonniers. La Suisse centrale — notamment Zoug — capitalise sur les avantages fiscaux qui attirent les négociants en matières premières et les entreprises de cryptomonnaies nécessitant un stockage sécurisé de documents et de matériel. Le Tessin sert de passerelle commerciale vers l'Italie, augmentant le débit des colis de micro-fulfillment se déplaçant vers le sud tout en respectant les exigences suisses en matière de sécurité. Les communes rurales offrent des terrains moins chers permettant des constructions grand format ; les panneaux d'accès numériques réduisent les besoins en personnel, permettant à ces sites de pratiquer des tarifs agressifs et d'attirer le débordement de la demande des centres urbains.

Le fédéralisme influence la croissance car les règles de zonage cantonales varient largement. Berne accélère la reconversion de dépôts militaires obsolètes en espaces de stockage, tandis que Lausanne impose des règles esthétiques strictes sur les nouvelles constructions à proximité des zones patrimoniales, ralentissant l'expansion de la capacité. Les opérateurs qui développent des portefeuilles multi-cantonaux peuvent équilibrer le risque en compensant les retards réglementaires dans une région par des ouvertures plus rapides ailleurs. L'efficacité du réseau ferroviaire et routier suisse relie ces actifs distribués, garantissant que les clients acceptent un court trajet en échange de loyers plus bas, préservant l'élasticité à travers le marché du self stockage en Suisse.

Paysage concurrentiel

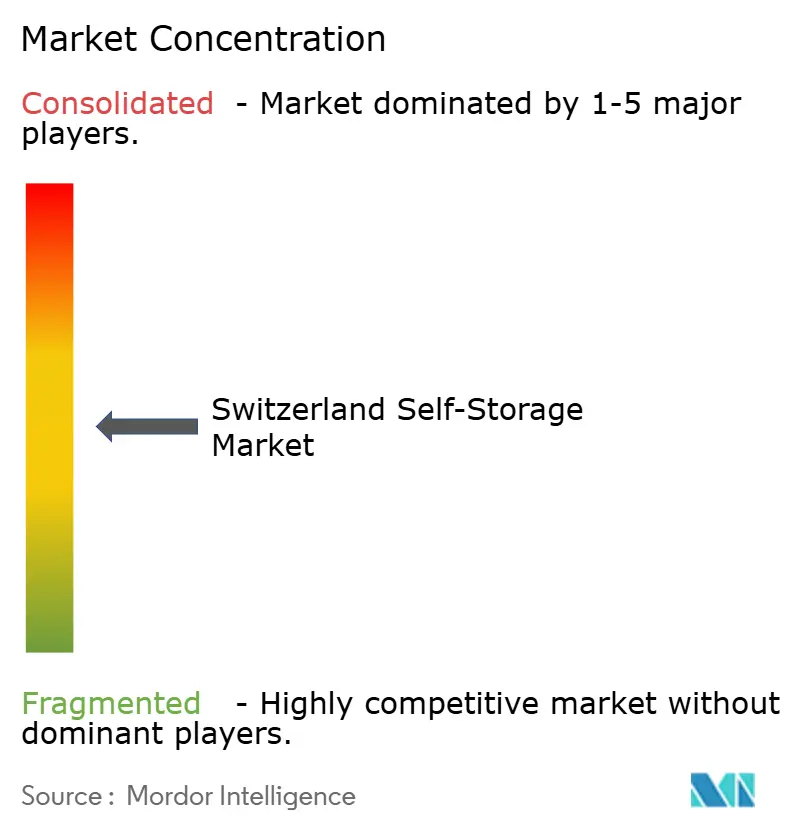

Le marché du self stockage en Suisse présente une fragmentation modérée avec des premiers signes de consolidation. Shurgard mène l'expansion des capacités, ajoutant 405 000 m² d'ici 2026 et enregistrant une croissance de revenus de 10,8 % en 2024. Son envergure lui confère un poids marketing et une capacité d'inscription KYC automatisée, attirant les clients urbains aisés prêts à payer pour une assurance de réputation. Zebrabox défend sa part grâce à des services personnalisés, incluant le transport avec services concierge pour les œuvres d'art, tandis que placeB se différencie par un accès entièrement numérique et une tarification dynamique s'ajustant toutes les six heures. Ces modèles mettent en évidence l'adoption technologique comme principal levier stratégique.

Les acteurs locaux exploitent une connaissance approfondie des procédures d'autorisation cantonales. Dans les villes sensibles au patrimoine, les entreprises régionales obtiennent des autorisations plus rapidement en intégrant la conservation des façades et des espaces communautaires à usage mixte. Certains opérateurs de niche se spécialisent dans la conservation du vin et s'associent à des souscripteurs d'assurance pour émettre des couvertures spécifiques aux actifs au moment de la location. Ces micro-niches commandent des marges disproportionnées, équilibrant les avantages de volume dont bénéficient les multinationales.

Les opportunités d'acquisition restent abondantes car une longue traîne de propriétaires de site unique manque des ressources nécessaires pour se moderniser. Les chaînes bénéficiant d'un soutien institutionnel poursuivent des regroupements, standardisant les systèmes d'exploitation et introduisant des ventes croisées telles que des fournitures de déménagement et des services logistiques du dernier kilomètre. La fragmentation coexiste avec des coûts élevés de changement de prestataire pour les clients, de sorte que les premiers entrants qui modernisent leurs plateformes informatiques fidélisent leurs abonnés. Dans ce contexte, le marché du self stockage en Suisse encourage l'envergure tout en récompensant encore les propositions de valeur spécialisées, maintenant une rivalité robuste sans basculer vers des guerres de prix.

Leaders du secteur du self stockage en Suisse

-

Zebrabox AG

-

Casaforte (SMC Self-Storage Management) SA

-

Secur'Storage SA

-

Homebox Switzerland SA

-

MyPlace Self-Storage GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Andermatt Swiss Alps a déclaré 14,2 millions CHF (15,9 millions USD) de ventes immobilières à des acheteurs américains, mettant en lumière les afflux de richesse transfrontaliers qui stimulent la demande de stockage premium à proximité des stations de villégiature.

- Avril 2025 : Le conseil municipal de Zurich a approuvé une task force logement de 500 millions CHF (560 millions USD). Les opérateurs de stockage anticipent un débordement de la demande alors que les nouvelles subventions ciblent les micro-appartements qui réduisent encore davantage l'espace des résidents.

- Mars 2025 : placeB a intégré des capteurs de portes basés sur IoT dans l'ensemble de son réseau, réduisant les temps d'arrêt non planifiés de 18 % et renforçant sa réputation auprès des utilisateurs férus de technologie.

- Décembre 2024 : Zebrabox s'est associé à La Poste Suisse pour piloter des casiers de remise de colis dans les couloirs de stockage, transformant les installations en nœuds du dernier kilomètre pour les PME.

Périmètre du rapport sur le marché du self stockage en Suisse

Les solutions de self stockage apportent de la valeur en assurant une protection continue contre les dommages environnementaux et le vol grâce à des solutions de stockage rentables. Le périmètre d'étude du marché du self stockage en Suisse retrace l'adoption de différentes solutions de self stockage utilisées par les clients professionnels et les consommateurs particuliers. L'étude se concentre également sur l'impact de la COVID-19 sur l'écosystème du marché. Dans le périmètre d'étude, le paysage existant des prestataires de stockage est également couvert, comprenant les principaux acteurs opérant sur le marché.

| Consommateurs |

| Entreprises |

| < 25 (Casier) |

| 25-50 (Petit) |

| 51-100 (Moyen) |

| 101-200 (Grand) |

| > 200 (Extra-large) |

| Court terme (< 3 mois) |

| Moyen terme (3-12 mois) |

| Long terme (> 12 mois) |

| Biens ménagers et personnels |

| Stocks et équipements d'entreprise |

| Stockage étudiant |

| Archivage de documents et de dossiers |

| Vin et articles spécialisés |

| Plateformes de micro-fulfillment / dernier kilomètre |

| Par type de self stockage | Consommateurs |

| Entreprises | |

| Par taille d'unité (pi²) | < 25 (Casier) |

| 25-50 (Petit) | |

| 51-100 (Moyen) | |

| 101-200 (Grand) | |

| > 200 (Extra-large) | |

| Par durée de location | Court terme (< 3 mois) |

| Moyen terme (3-12 mois) | |

| Long terme (> 12 mois) | |

| Par application | Biens ménagers et personnels |

| Stocks et équipements d'entreprise | |

| Stockage étudiant | |

| Archivage de documents et de dossiers | |

| Vin et articles spécialisés | |

| Plateformes de micro-fulfillment / dernier kilomètre |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du self stockage en Suisse ?

Le marché du self stockage en Suisse est évalué à 11,03 milliards USD en 2026.

À quel rythme le marché devrait-il croître ?

Les revenus du secteur devraient augmenter à un TCAC de 4,30 %, atteignant 13,62 milliards USD d'ici 2031.

Pourquoi les taux de vacance suisses influencent-ils la demande de stockage ?

Des taux de vacance urbains aussi bas que 0,07 % à Zurich ne laissent aux résidents aucun espace dans leur logement, les obligeant à louer des unités externes.

Quel segment du self stockage connaît la croissance la plus rapide ?

Les applications professionnelles sont en tête avec un TCAC de 5,90 %, portées par les PME ayant besoin de plateformes logistiques flexibles.

Où la demande géographique est-elle la plus forte ?

Genève et Zurich arrivent en tête en raison de l'extrême pénurie de logements, tandis que les stations alpines attirent une demande premium liée aux acheteurs d'immobilier de luxe.

Dernière mise à jour de la page le: