Taille et Part du Marché des MNO Télécom en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

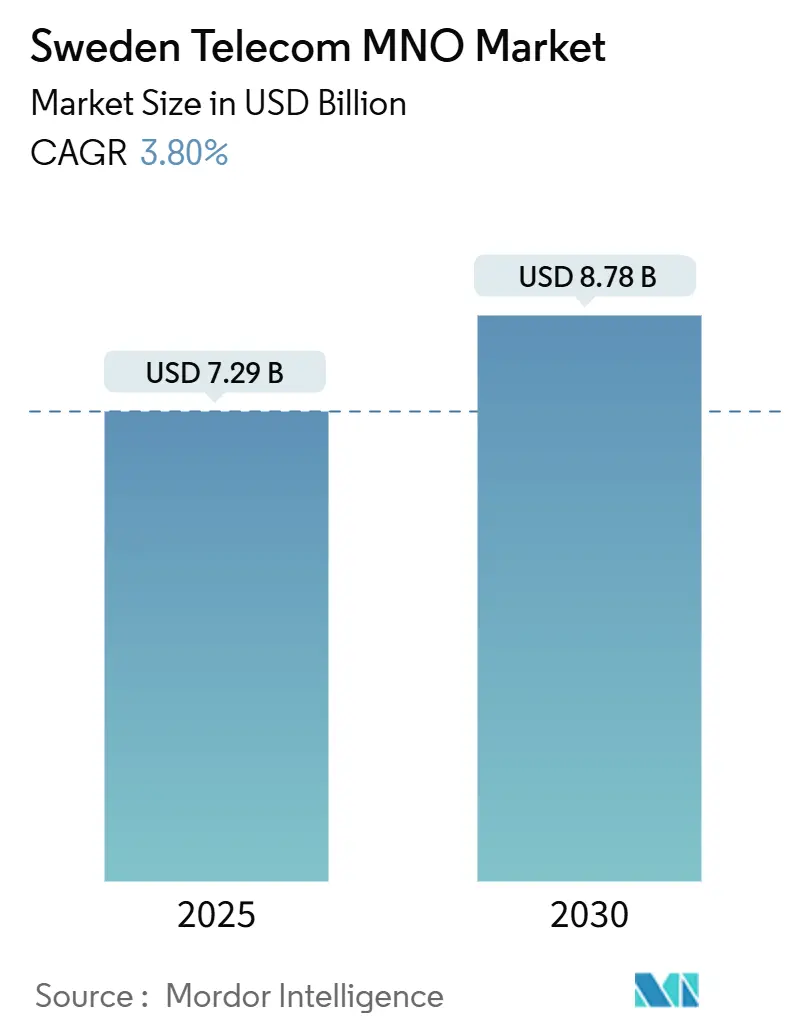

| Taille du Marché (2025) | 7.29 Milliards de dollars |

| Taille du Marché (2030) | 8.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.80% CAGR |

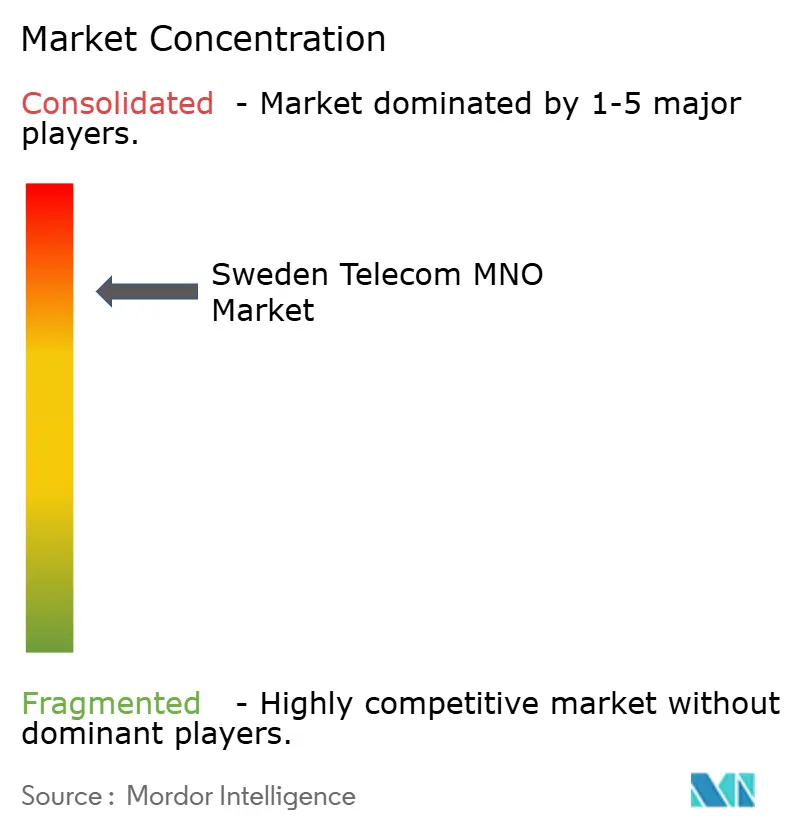

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom en Suède par ���ϲ�����

La taille du marché des MNO Télécom en Suède est estimée à 7,29 milliards USD en 2025, et devrait atteindre 8,78 milliards USD d'ici 2030, à un CAGR de 3,80% pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 17,02 millions d'abonnés en 2025 à 19,73 millions d'abonnés d'ici 2030, à un CAGR de 3% pendant la période de prévision (2025-2030).

Cette expansion mesurée reflète le pivot du secteur, passant d'offres centrées sur la voix vers des applications à forte intensité de données telles que le haut débit mobile amélioré et les communications massives de type machine. La disponibilité croissante de la 5G à 77,8% en 2025, l'augmentation de l'utilisation moyenne des données par abonné et les objectifs de déploiement de la fibre optique de transport soutenus par le gouvernement sous-tendent les opportunités de revenus, tandis que les opérateurs équilibrent l'efficacité des dépenses d'investissement grâce à des coentreprises de partage de réseau. L'intensité concurrentielle reste élevée même dans cette arène concentrée, incitant à des offres de services différenciées autour de l'IoT, de la connectivité cloud et de la 5G privée pour les utilisateurs industriels. Par ailleurs, la pression exercée par la baisse de l'ARPU vocal et la hausse des coûts énergétiques incite à investir dans des solutions de réseau écologique qui réduisent les dépenses d'exploitation.

Principaux Enseignements du Rapport

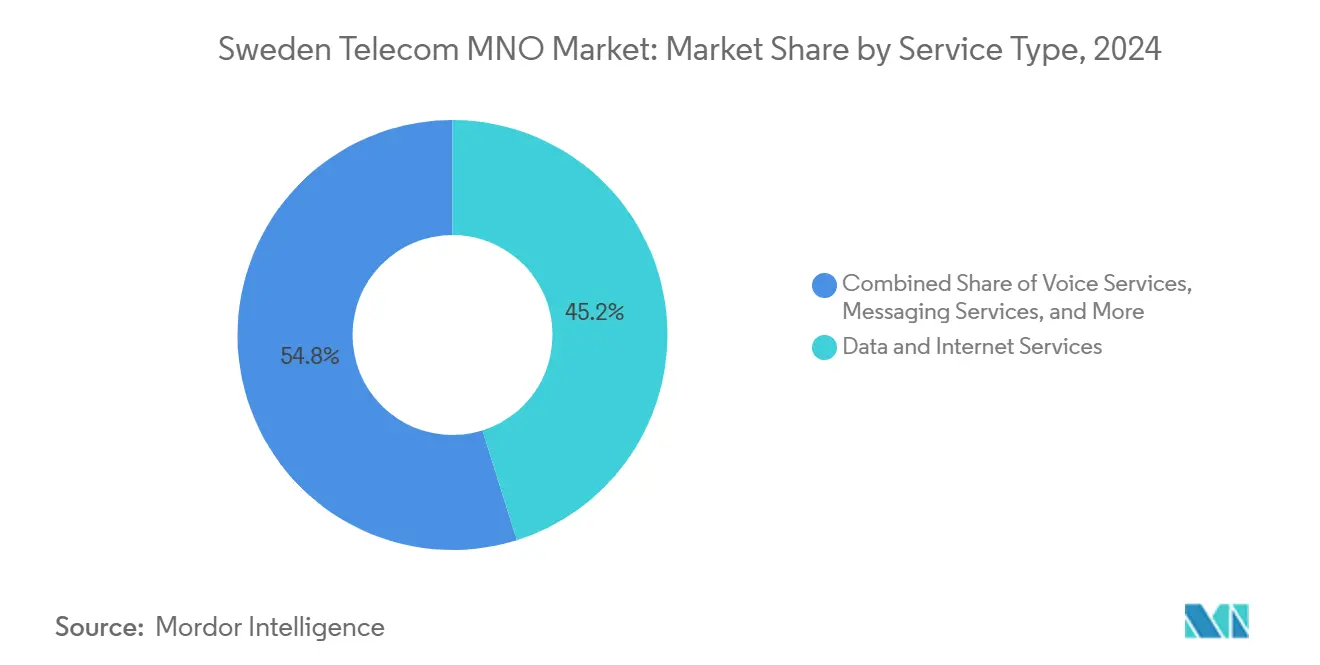

- Par type de service, les services de données et Internet ont dominé avec une part de revenus de 45,16% en 2024, tandis que les services IoT et M2M devraient se développer à un CAGR de 5,26% jusqu'en 2030.

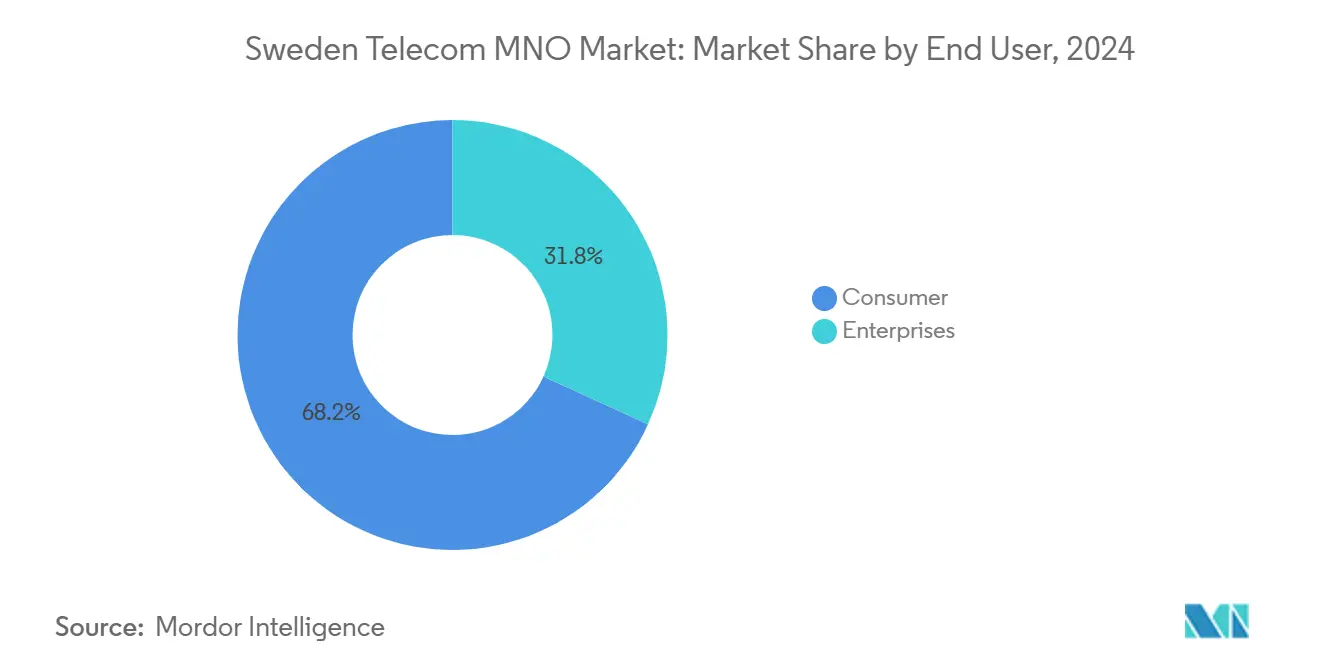

- Par utilisateur final, le segment consommateur représentait 68,19% de la part du marché des MNO Télécom en Suède en 2024, tandis que les abonnements entreprises devraient augmenter à un CAGR de 4,12% entre 2025 et 2030.

Tendances et Perspectives du Marché des MNO Télécom en Suède

Analyse de l'Impact des Facteurs de Croissance

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement national de la 5G accélérant les mises à niveau des services | +1.2% | National, avec concentration urbaine à Stockholm, Göteborg, Malmö | Moyen terme (2-4 ans) |

| Hausse de la consommation de données mobiles par utilisateur | +0.8% | National, avec un impact plus élevé dans les zones urbaines | Court terme (≤ 2 ans) |

| Objectifs d'expansion de la fibre jusqu'au domicile (FTTH) soutenus par le gouvernement | +0.6% | National, avec accent sur les zones rurales | Long terme (≥ 4 ans) |

| Adoption rapide de l'IoT pour le comptage intelligent et la logistique | +0.7% | National, avec concentration industrielle dans le nord de la Suède | Moyen terme (2-4 ans) |

| Incitations aux dépenses d'investissement pour les réseaux écologiques (obligations d'efficacité énergétique) | +0.3% | National | Long terme (≥ 4 ans) |

| Demande de réseaux 5G privés dans les centres miniers et manufacturiers | +0.4% | Régional, concentré dans le Norrbotten et le Västerbotten | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Déploiement national de la 5G accélérant les mises à niveau des services

Les opérateurs ont atteint une couverture de plus de 90% de la population fin 2024, avec Telia seul à 97% et la coentreprise Tele2-Telenor Net4Mobility couvrant 90%. [1]Telia Company, "Rapport Annuel Telia 2024," Telia.comLe déploiement sur la bande basse 700 MHz pour la couverture et 3,5 GHz pour la capacité permet le haut débit mobile amélioré et des services à faible latence pour les entreprises. La politique proactive de spectre de la Suède, qui a associé des obligations de couverture aux licences, a raccourci les délais de mise sur le marché et positionné le marché des MNO Télécom en Suède comme un banc d'essai attrayant pour les cas d'usage avancés. Le déploiement agressif soutient également la diversification des revenus, les opérateurs lançant des offres 5G haut de gamme, au bénéfice des segments consommateurs et entreprises. L'investissement continu dans une architecture 5G autonome ouvre désormais des propositions de réseau privé pour les clients du secteur manufacturier et minier.

Hausse de la consommation de données mobiles par utilisateur

Les données mobiles ont augmenté de 697% entre 2019 et 2023 pour atteindre 260 176 TBytes, reflétant l'omniprésence du streaming vidéo, de la collaboration en nuage et des outils de travail à distance. [2]Olov Enström, "Svensk Telekommarknad 2023," Post- och telestyrelsen, Pts.se Cette hausse soutient les mises à niveau de capacité et permet des stratégies de tarification par paliers qui augmentent l'ARPU malgré la concurrence sur les prix. Le leadership de Telia en matière de qualité de réseau sur cinq ans renforce sa capacité à facturer une prime pour les forfaits à forte consommation de données. Avec 28% des abonnements déjà sur la 5G fin 2023, les tarifs axés sur les données génèrent des revenus supplémentaires tout en encourageant l'adoption de contenus à valeur ajoutée et de services cloud. Une utilisation plus élevée des données accélère également le délestage du trafic vers le Wi-Fi et les solutions de petites cellules, réduisant la congestion du réseau macro.

Objectifs d'expansion de la fibre jusqu'au domicile soutenus par le gouvernement

La stratégie haut débit du gouvernement suédois, Une Suède entièrement connectée d'ici 2025,

définit des objectifs pour répondre aux besoins de connectivité des utilisateurs. Adoptée en décembre 2016, elle vise à ce que 95% des ménages et des entreprises disposent d'une connectivité numérique d'au moins 100 Mbps d'ici 2020. D'ici 2025, 98% des ménages et des entreprises devraient avoir accès à une connectivité haut débit avec une capacité minimale de 1 Gbps, ainsi qu'à des services mobiles fiables et de haute qualité. [3]Commission européenne, "Le haut débit en Suède," Digital-strategy.ec.europa.eu Le déploiement de la fibre améliore l'inclusion rurale et fournit un transport rentable pour les sites 5G, en particulier en dehors des centres urbains denses. Les opérateurs tirent parti de l'empreinte fibre élargie pour densifier les déploiements 5G sans frais prohibitifs de lignes louées, améliorant la qualité du réseau pour l'accès mobile et fixe sans fil. La simplification des procédures d'autorisation et les politiques de co-investissement réduisent encore les délais de déploiement, créant des retombées positives pour le marché des MNO Télécom en Suède en termes de réduction des dépenses d'exploitation et d'amélioration de la fiabilité des services.

Adoption rapide de l'IoT pour le comptage intelligent et la logistique

Telia a connecté plus de 2 millions de points de terminaison de compteurs intelligents via NB-IoT et Cat-M1, illustrant le passage vers des technologies à faible consommation et à large zone qui remplacent les liaisons 2G/3G héritées. [4]Ericsson, "La puissance de la connectivité IoT – Rapport sur la mobilité," Ericsson.com Les services publics bénéficient de données de consommation granulaires, tandis que les opérateurs monétisent la connectivité ainsi que les services de plateforme. Au-delà de l'énergie, l'IoT cellulaire soutient la logistique à température contrôlée, la gestion de flotte et la surveillance des conditions dans la base manufacturière orientée à l'exportation de la Suède. L'abandon progressif de la 2G/3G libère du spectre pour la 5G, améliore l'efficacité carbone et élargit le marché entreprise adressable pour les opérateurs.

Analyse de l'Impact des Contraintes

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Érosion de l'ARPU des services vocaux | -0.6% | National | Court terme (≤ 2 ans) |

| Intensification des guerres de prix entre MNO et MVNO | -0.8% | National, avec concentration urbaine | Court terme (≤ 2 ans) |

| Retards d'autorisation environnementale pour les nouvelles antennes | -0.3% | National, avec accent sur les zones rurales | Moyen terme (2-4 ans) |

| Hausse des coûts énergétiques pesant sur les dépenses d'exploitation | -0.4% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Érosion de l'ARPU des services vocaux

Les minutes d'appels sur ligne fixe ont chuté de 13% en 2024, les consommateurs se tournant vers les applications vocales et de messagerie OTT, comprimant les revenus des services hérités. Les jeunes générations paient rarement pour la téléphonie traditionnelle, obligeant les opérateurs à intégrer la voix illimitée dans les forfaits de données. Bien que la part de la voix dans le chiffre d'affaires total des services continue de se contracter, la tendance accélère le réaménagement du spectre de la 2G/3G vers la 4G et la 5G. Les opérateurs traitent donc la voix comme un outil de fidélisation plutôt que comme un centre de profit, en se concentrant sur la création de nouvelle valeur dans les services numériques et la connectivité.

Intensification des guerres de prix entre MNO et MVNO

Les prix moyens des abonnements mobiles ont diminué de 282 SEK à 259 SEK par mois entre 2018 et 2023, malgré l'augmentation des enveloppes de données. La réglementation sur l'accès en gros encourage l'entrée des MVNO, et les opérateurs historiques ripostent avec des marques secondaires qui mènent des campagnes de remises agressives. Bien que le marché des MNO Télécom en Suède reste concentré, les tarifs grand public font face à une pression à la baisse qui compense les gains liés à des volumes de données plus élevés. La défense des marges repose de plus en plus sur une infrastructure partagée rentable et l'automatisation plutôt que sur des hausses de prix au détail.

Analyse des Segments

Par Type de Service : Un Portefeuille Axé sur les Données Remodèle les Revenus

Les services de données et Internet ont généré 45,16% des revenus de 2024, soulignant la transition du marché des MNO Télécom en Suède vers des applications à forte consommation de bande passante. Le segment a capturé la plus grande part du marché des MNO Télécom en Suède grâce à l'adoption de la 5G et à la consommation de streaming, de jeux en nuage et de trafic SaaS d'entreprise. La connectivité IoT et M2M, bien qu'actuellement plus modeste en valeur absolue, devrait enregistrer un CAGR de 5,26%, dépassant les autres catégories et ajoutant des services de plateforme à forte marge. En revanche, les revenus de la voix et de la messagerie poursuivent leur déclin structurel, renforçant la nécessité pour les opérateurs de positionner la 5G et le transport par fibre comme des catalyseurs des services numériques de nouvelle génération. Les offres groupées OTT et PayTV, comme le modèle hybride AVOD/SVOD de Telia, offrent des opportunités de vente croisée et atténuent le taux de désabonnement. Les autres services, tels que l'itinérance, le transit en gros et la connectivité d'entreprise à valeur ajoutée, fournissent des flux de trésorerie stables qui complètent les initiatives de croissance axées sur les données.

Les effets de second ordre de ce réalignement du portefeuille incluent des schémas de trafic qui exigent un découpage agile du réseau, tandis que les incitations réglementaires à l'abandon de la 3G d'ici 2025 libèrent du spectre pour les amplificateurs de capacité. Les opérateurs expérimentent également des intégrations de cloud en périphérie pour offrir des applications à ultra-faible latence pour les jeux et l'automatisation industrielle. Dans l'ensemble, l'évolution du mix de services permet à la taille du marché des MNO Télécom en Suède pour les services numériques à haute valeur ajoutée de se développer plus rapidement que la connectivité traditionnelle seule, soutenant une augmentation progressive de l'ARPU malgré la concurrence sur les prix au détail.

Par Utilisateur Final : La Connectivité Entreprise Dépasse la Croissance du Segment Consommateur

Le segment consommateur représentait 68,19% des revenus de 2024, reflétant la saturation de la pénétration des SIM et une demande stable pour les forfaits de données illimitées. Cependant, les abonnements entreprises devraient croître à un CAGR de 4,12% jusqu'en 2030, portés par la poussée de la Suède vers l'Industrie 4.0 et les déploiements de 5G privée dans les secteurs minier, manufacturier et logistique. Les premiers projets dans les mines de Boliden et les usines de Saab illustrent les véhicules autonomes, la surveillance des conditions en temps réel et la maintenance assistée par réalité augmentée, renforçant la proposition de valeur des communications à ultra-faible latence et haute fiabilité. En conséquence, la taille du marché des MNO Télécom en Suède liée aux applications d'entreprise est prête à élargir sa contribution aux revenus. Les opérateurs adaptent les accords de niveau de service, les tranches de réseau et les offres de services gérés qui intègrent la connectivité dans des contrats de transformation numérique à long terme, garantissant des relations plus durables et des marges plus élevées par rapport à la base consommateur.

La croissance du segment consommateur, bien que modeste, continue de bénéficier d'une utilisation plus élevée des données par habitant et des mises à niveau vers des terminaux 5G. Pourtant, les sous-segments sensibles aux prix se tournent vers les offres MVNO, obligeant les marques principales à se différencier par une qualité de réseau supérieure, des offres convergées mobile-fixe et des programmes de fidélité. Dans le secteur des MNO Télécom en Suède, les stratégies gagnantes équilibrent donc l'innovation axée sur les entreprises avec la simplicité et la valeur centrées sur le consommateur.

Analyse Géographique

La Suède urbaine, principalement Stockholm, Göteborg et Malmö, représente la majeure partie du trafic 5G et de l'adoption des services d'entreprise, reflétant des centres de population denses et des clusters industriels orientés vers la technologie. Ces villes affichent une couverture 5G extérieure quasi omniprésente ainsi que des améliorations profondes en intérieur, soutenant les cas d'usage avancés de cloud et de périphérie. La taille du marché des MNO Télécom en Suède dans les zones métropolitaines attire la plus forte intensité capitalistique ; cependant, les accords de partage de réseau modèrent les dépenses tout en préservant la différenciation concurrentielle sur la qualité de service.

Les régions du nord telles que le Norrbotten et le Västerbotten tirent parti des réseaux 5G privés pour moderniser les opérations minières et forestières, ancrant la demande régionale de connectivité ultra-fiable. Les subventions gouvernementales au haut débit priorisent également les municipalités peu peuplées, où l'expansion du transport par fibre rend la 5G rurale économiquement viable. À mesure que la fibre atteint 98% des ménages avec des vitesses gigabit d'ici 2025, l'inclusion rurale réduit la fracture numérique et soutient le télétravail, la télésanté et les solutions d'agritech qui dépendent de réseaux mobiles robustes.

Le climat froid de la Suède offre des avantages naturels de refroidissement pour les centres de données, attirant des investissements hyperscale comme le déploiement cloud de 3,2 milliards USD de Microsoft. Ces projets stimulent le trafic supplémentaire sur les dorsales des opérateurs et justifient des mises à niveau d'interconnexion, élargissant ainsi le marché des MNO Télécom en Suède. Les interconnexions transfrontalières avec la Norvège, la Finlande et le Danemark favorisent la résilience du réseau nordique, mais la Suède reste le leader régional en matière de disponibilité de la 5G grâce aux premières enchères de spectre et à des feuilles de route réglementaires claires. Désormais, la stratégie géographique reposera sur l'équilibre entre la densification urbaine à haute capacité et les déploiements ruraux rentables, en tirant parti des infrastructures partagées et des sources d'énergie verte pour plafonner les dépenses d'exploitation.

Paysage Concurrentiel

Quatre opérateurs, Telia, Tele2, Telenor et 3 Sweden, contrôlent une part majeure du marché des MNO Télécom en Suède, créant un oligopole où le leadership technologique et l'expérience client, plutôt que les lacunes de couverture, définissent la rivalité. Les coentreprises de partage de réseau, notamment Net4Mobility entre Tele2 et Telenor, couvrant 90% de la population, permettent un déploiement rapide de la 5G tout en limitant les dépenses d'investissement. Telia maintient un avantage grâce à la qualité premium de son réseau et à ses détentions de spectre à l'échelle nationale, tandis que 3 Sweden se différencie avec des offres de données illimitées agressives et revendique les vitesses 5G moyennes les plus rapides.

La surveillance réglementaire empêche la collusion anticoncurrentielle, exigeant un accès en gros pour les MVNO qui intensifie la pression sur les prix dans le segment consommateur. Les opérateurs cherchent donc à récupérer leurs marges en proposant des solutions d'entreprise telles que la 5G privée, les services de cloud en périphérie et les plateformes IoT. La sortie de Telia du Danemark a libéré une capacité de bilan pour poursuivre le leadership 5G nordique, tandis que le programme de transformation 2025 de Tele2 cible l'efficacité des dépenses d'exploitation grâce à la simplification informatique et à l'automatisation. Telenor, s'appuyant sur son laboratoire mondial de test IoT à Karlskrona, se positionne comme partenaire de connectivité transfrontalière pour les entreprises multinationales. Dans l'ensemble, les obligations d'investissement soutenues intégrées dans les licences de spectre favorisent une innovation continue, empêchant la complaisance malgré une structure concentrée.

Leaders du Secteur des MNO Télécom en Suède

Telia Company AB

Tele2

Telenor Sverige

3 Sweden (Hi3G Access)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Tele2 et Telenor ont étendu la couverture 5G au-delà de 90% de la population via Net4Mobility, offrant des vitesses de 200 à 800 Mbit/s sur le spectre 3,6 GHz.

- Septembre 2024 : 3 Sweden a rejoint une initiative mondiale d'API réseau avec Ericsson pour monétiser les capacités réseau avancées.

- Juin 2024 : Microsoft s'est engagé à investir 3,2 milliards USD dans l'infrastructure cloud suédoise, stimulant la demande de connectivité à haute capacité.

- Mai 2024 : Tele2 a déployé la 5G à l'Arène Nationale Suédoise de Stockholm pour améliorer la connectivité dans les salles de spectacle.

- Avril 2024 : Telia a finalisé la vente de son unité danoise à Norlys pour 920 millions USD afin de renforcer son positionnement nordique.

Périmètre du Rapport sur le Marché des MNO Télécom en Suède

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services d'Entreprise et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services d'Entreprise et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des MNO Télécom en Suède ?

Le marché s'élevait à 7,29 milliards USD en 2025 et devrait atteindre 8,78 milliards USD d'ici 2030, reflétant un CAGR de 3,8%.

Quel opérateur est en tête en Suède en matière de couverture 5G de la population ?

Telia est en tête avec une couverture de 97% de la population, suivi de près par le réseau Tele2-Telenor Net4Mobility à 90%.

Quelle catégorie de service connaît la croissance la plus rapide ?

La connectivité IoT et M2M devrait croître à un CAGR de 5,26%, portée par les déploiements de comptage intelligent et de logistique.

Pourquoi les revenus vocaux sont-ils en déclin ?

Les consommateurs continuent de se tourner vers les applications vocales et de messagerie OTT, entraînant une baisse de l'ARPU vocal traditionnel et incitant les opérateurs à se concentrer sur des offres axées sur les données.

Comment le partage de réseau affecte-t-il la concurrence ?

Les infrastructures partagées, comme Net4Mobility, réduisent les coûts d'investissement et accélèrent le déploiement de la 5G, permettant aux opérateurs de se concurrencer sur l'innovation de service plutôt que sur la couverture de base.

Quel rôle jouent les réseaux 5G privés dans l'industrie suédoise ?

Les entreprises minières, manufacturières et logistiques déploient la 5G privée pour les opérations autonomes, l'analyse en temps réel et la surveillance de la sécurité, créant un nouveau flux de revenus d'entreprise pour les opérateurs.

Dernière mise à jour de la page le: