Taille et part du marché suédois des énergies renouvelables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

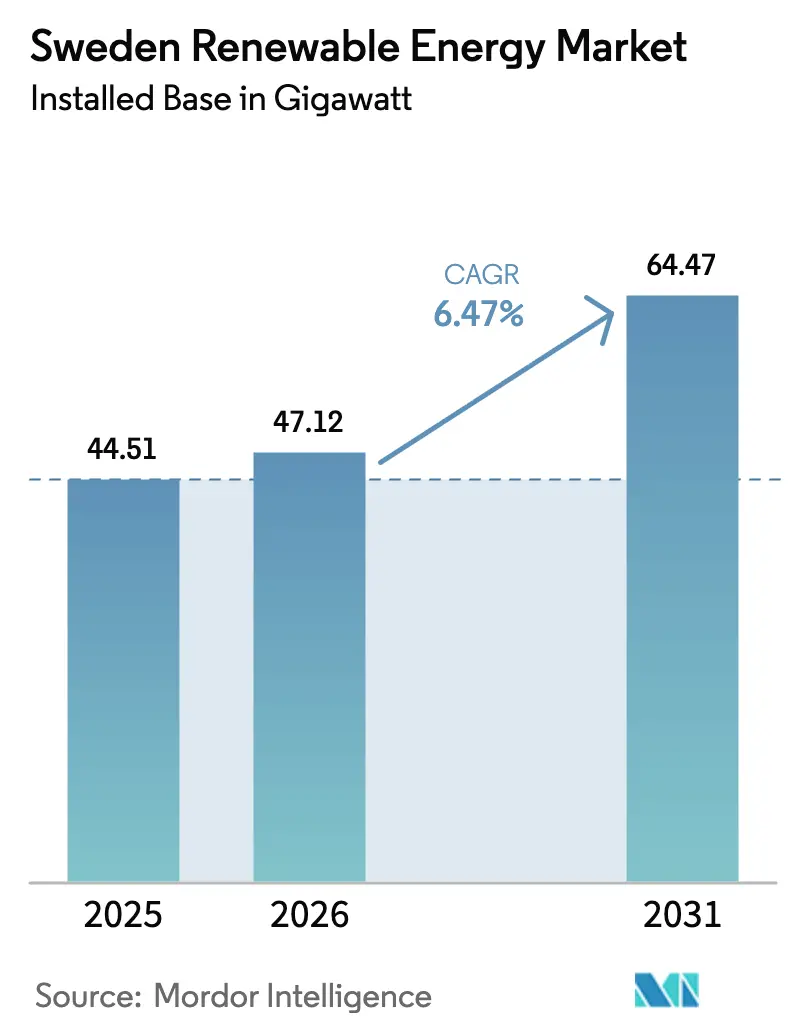

| Taille du marché de l'année de base (2025) | 44.51 gigawatt |

| Volume du Marché (2026) | 47.12 gigawatt |

| Volume du Marché (2031) | 64.47 gigawatt |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suédois des énergies renouvelables par ���ϲ�����

La taille du marché suédois des énergies renouvelables en termes de base installée devrait passer de 44,51 gigawatts en 2025 à 47,12 gigawatts en 2026 et atteindre 64,47 gigawatts d'ici 2031, avec un CAGR de 6,47 % sur la période 2026-2031.

La capacité solaire s'accélère à 10,3 %, soit près du double du rythme global, tandis que les ajouts d'éolien terrestre ralentissent en raison de l'approfondissement des obstacles liés aux permis. Les contrats d'achat d'électricité d'entreprise signés par les centres de données et les producteurs d'acier vert ancrent désormais des pipelines de plusieurs gigawatts, créant des flux de revenus stables qui réduisent l'exposition à la volatilité des prix de gros. Une subvention de 36 milliards de SEK (3,4 milliards USD) pour la bioénergie avec captage du carbone a introduit une ligne de revenus à émissions négatives qui réduit sensiblement le remboursement du capital des projets. La rareté des raccordements au réseau est devenue un facteur de valeur déterminant, car les projets bénéficiant d'un accès ferme commandent des valorisations premium et attirent une dette moins coûteuse.[1]Svenska kraftnät, "Plan de développement du système 2026," svk.se

Principaux enseignements du rapport

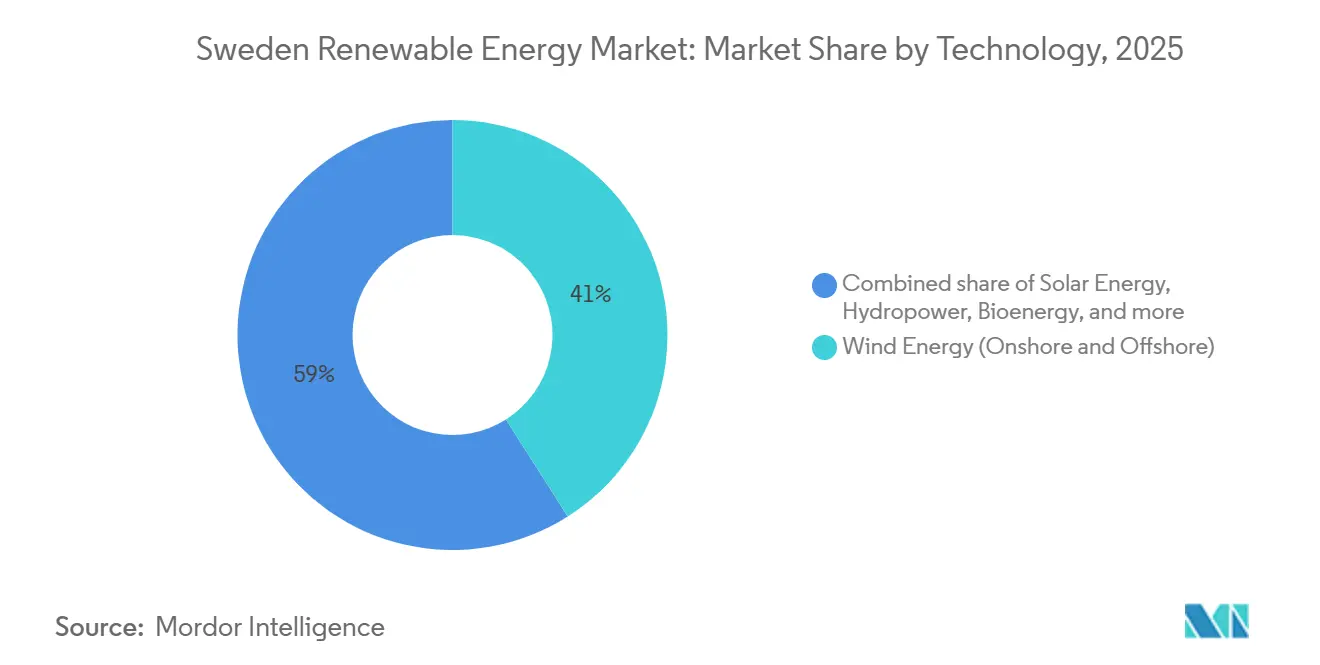

- Par technologie, l'énergie éolienne a dominé avec 41,0 % de la part du marché suédois des énergies renouvelables en 2025, tandis que l'énergie solaire devrait progresser à un CAGR de 10,3 % jusqu'en 2031.

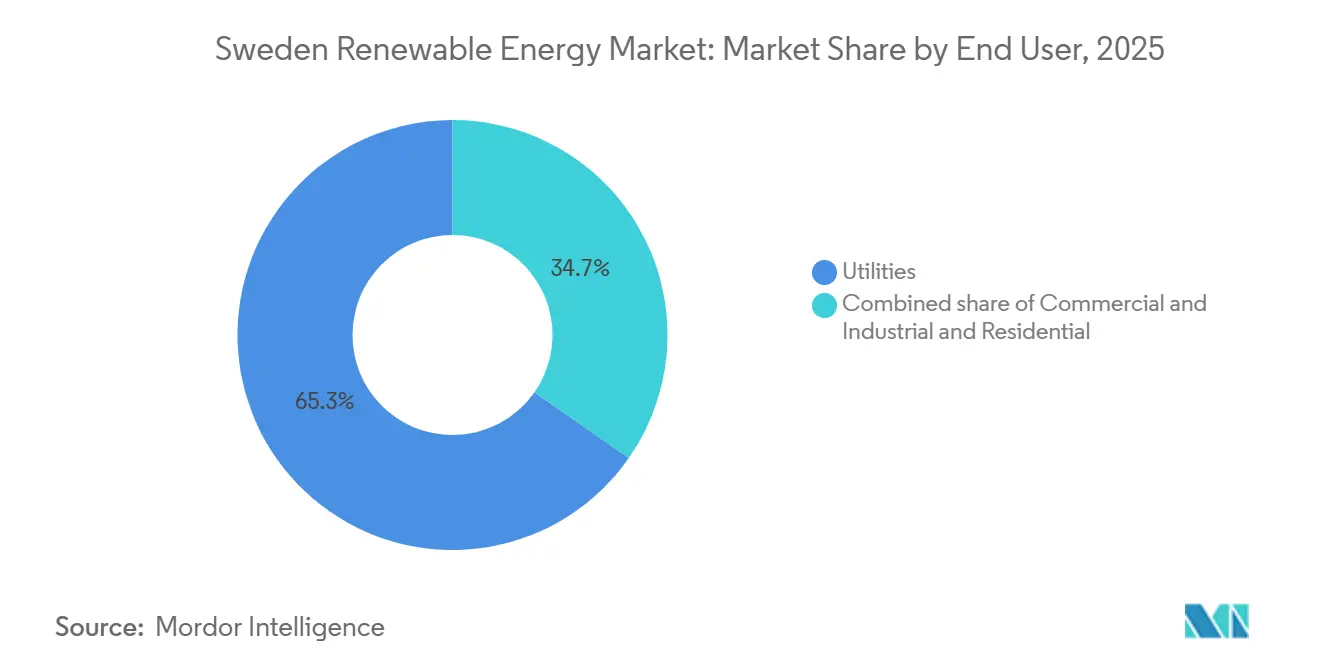

- Par utilisateur final, les services publics contrôlaient 65,3 % du marché suédois des énergies renouvelables en 2025, mais le segment commercial et industriel devrait afficher le CAGR le plus rapide, à 12,8 %, jusqu'en 2031.

- Vattenfall, Fortum et Uniper détenaient ensemble 57 % de la capacité installée en 2025, soulignant une position d'opérateurs historiques en déclin progressif mais toujours influente.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché suédois des énergies renouvelables

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline éolien raccordé au réseau dépassant 20 GW en attente d'accès | +1.2% | National, concentré dans SE1, SE2 et les zones offshore SE3, SE4 | Moyen terme (2-4 ans) |

| Baisse rapide des prix des modules photovoltaïques stimulant le solaire distribué | +0.9% | National, gains précoces dans SE3, SE4 | Court terme (≤ 2 ans) |

| Essor des contrats d'achat d'électricité d'entreprise de la part des centres de données et des acheteurs d'acier vert | +1.5% | National, axé sur Elområde 3 et les clusters nordiques | Moyen terme (2-4 ans) |

| Subvention BECCS créant des revenus à émissions négatives | +0.7% | National, centrales de cogénération de chauffage urbain | Long terme (≥ 4 ans) |

| Règles d'autorisation accélérée de l'UE RED III | +0.8% | National | Court terme (≤ 2 ans) |

| Déploiement des compteurs intelligents permettant une réponse à la demande à tarification dynamique | +0.6% | National, zones urbaines et périurbaines | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pipeline éolien raccordé au réseau dépassant 20 GW en attente d'accès

Plus de 35 GW d'éolien offshore restent bloqués dans la file d'attente réglementaire suédoise depuis début 2024, avec seize projets en attente d'approbation centrale.[2]Bernd Radowitz, "La Suède rejette 13 des 14 projets éoliens offshore en mer Baltique," Recharge News, rechargenews.com Les développeurs ayant déjà sécurisé des créneaux de raccordement au réseau obtiennent des contrats d'achat d'électricité premium, tandis que les nouveaux entrants font face à des retards indéfinis qui érodent la valeur actuelle nette des projets jusqu'à 30 %. Svenska kraftnät donne la priorité aux liaisons d'exportation telles que la ligne Aurora et Hansa PowerBridge, de sorte que les goulets d'étranglement domestiques persisteront jusqu'à la fin des années 2030. Les projets associant un accès ferme au réseau à un contrat d'achat d'entreprise 24h/24 et 7j/7, illustrés par le contrat d'approvisionnement de Vattenfall pour les campus stockholmois de Digital Realty, démontrent une voie de financement qui contourne l'exposition aux prix de marché. Par conséquent, l'accès au réseau plutôt que le coût technologique dicte désormais le positionnement concurrentiel sur le marché suédois des énergies renouvelables.

Baisse rapide des prix des modules photovoltaïques stimulant le solaire distribué

La Suède a installé 430 MW de solaire au premier semestre 2025, soit une baisse de 24 % en glissement annuel, mais la déflation des coûts des modules a maintenu le total annuel sur la bonne voie pour atteindre environ 800 MW.[3]Alastair Jowett, "Les batteries résidentielles suédoises en plein essor alors que les subventions solaires s'estompent," pv magazine, pv-magazine.com Les ménages achètent de plus en plus d'abord des batteries puis des panneaux, car les déductions fiscales pour le stockage ont augmenté de 26 % début 2025, inversant l'ordre d'achat traditionnel. La valeur d'arbitrage des tarifs dynamiques dépasse désormais les économies d'autoconsommation dans plusieurs zones de réseau, notamment là où les charges de pointe de la demande sont élevées. Des projets à grande échelle comme le parc de 64 MW d'Alight à Hallstavik montrent comment les sites plus importants obtiennent des raccordements directs et contournent le labyrinthe des permis résidentiels. Pour les investisseurs, la stratégie s'oriente vers des hybrides solaire-plus-stockage qui captent les revenus de l'énergie et des services auxiliaires, tandis que les installations purement en toiture peinent sous des incitations fiscales en diminution.

Essor des contrats d'achat d'électricité d'entreprise de la part des centres de données et des acheteurs d'acier vert

La demande d'électricité des centres de données dans Elområde 3 a été multipliée par cinq en 2025, générant 5 GW de nouvelles demandes de raccordement, soit l'équivalent de cinq réacteurs nucléaires. Svenska kraftnät envisage désormais d'obliger les demandeurs à sécuriser une production sur site ou des contrats d'achat d'électricité fermes avant d'accorder l'accès au réseau, faisant ainsi des centres de données des soutiens aux énergies renouvelables par conception. Les deux contrats de Stegra en 2025 avec Microsoft combinent la livraison d'acier à émissions quasi nulles avec la vente de certificats environnementaux, créant une couverture multi-matières premières qui réduit le risque pour les deux parties. Le service de correspondance horaire de Vattenfall permet à Digital Realty d'aligner sa consommation sur des actifs éoliens ou hydrauliques spécifiques, ramenant les émissions de Scope 2 vers zéro. Le marché suédois des énergies renouvelables traite donc les contrats d'achat d'électricité d'entreprise comme la voie principale vers la clôture financière plutôt que comme une option complémentaire.

La subvention BECCS créant des revenus à émissions négatives

La subvention de 36 milliards de SEK (3,4 milliards USD) pour la bioénergie avec captage du carbone permet aux opérateurs tels que Stockholm Exergi de monétiser le CO₂ capté, compensant 15 % à 20 % des coûts en capital.[4]Agence internationale de l'énergie, "������é�Ա�������� avec captage et stockage du carbone," ieabioenergy.com Les centrales de cogénération de chauffage urbain peuvent intégrer des unités de captage avec un temps d'arrêt minimal, car les flux de gaz de combustion sont stables et accessibles. Les revenus à émissions négatives fournissent un plancher de prix pendant les périodes de faibles prix de l'électricité, réduisant la volatilité des bénéfices par rapport à l'éolien ou au solaire. L'appétit des investisseurs s'est renforcé pour les projets combinant l'approvisionnement en chaleur avec la BECCS, car ces actifs bénéficient de doubles flux de trésorerie. La viabilité à long terme repose toutefois sur le maintien du soutien de l'État et l'acceptation internationale du captage biogénique dans les systèmes de comptabilité carbone.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vetos municipaux bloquant les permis d'éolien terrestre depuis 2021 | -1.8% | National, plus fort dans SE3, SE4 | Court terme (≤ 2 ans) |

| Goulets d'étranglement du réseau nord-sud limitant la puissance excédentaire du nord | -1.1% | National, frontière SE1/SE2 vers SE3/SE4 | Long terme (≥ 4 ans) |

| Conflits de l'éolien offshore avec les couloirs militaires et maritimes | -0.9% | Zones de la mer Baltique SE3, SE4 | Moyen terme (2-4 ans) |

| Réductions du plafond de comptage net solaire affectant l'économie des petits toits | -0.5% | National, sud à forte densité résidentielle | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Vetos municipaux bloquant les permis d'éolien terrestre

Les conseils locaux ont rejeté 143 éoliennes dans le cadre de douze projets au cours du premier semestre 2024, bloquant la capacité là où la demande est la plus forte. Une production annuelle potentielle estimée à 16,7 TWh a été perdue, soit 11 % de la production éolienne actuelle. Les développeurs privilégient désormais les municipalités offrant une participation financière ou un partage des revenus, même au prix de vitesses de vent plus faibles. Cette contrainte oriente les nouvelles constructions vers des sites offshore ou dans les terres du nord, chacun présentant une intensité capitalistique plus élevée ou un risque de transmission accru. Tant que la réforme législative ne limitera pas les droits de veto locaux, la croissance de l'éolien terrestre sur le marché suédois des énergies renouvelables restera plafonnée.

Goulets d'étranglement du réseau nord-sud limitant la puissance excédentaire

Les limites de transmission entre les zones de prix 2 et 3 provoquent des prix négatifs dans le nord lorsque les vents sont forts, tandis que le sud paie des primes de rareté supérieures à 50 EUR par MWh. Les renforcements NordSyd ne seront pas achevés avant les années 2040, de sorte que l'écrêtement constitue un frein à long terme sur l'économie des projets. Les projets nordiques peuvent atténuer le risque en sécurisant des contrats d'exportation vers la Finlande ou en se co-localisant avec des industries à forte consommation d'énergie. Les actifs de stockage proches du goulet d'étranglement tirent des marges d'arbitrage de congestion en déplaçant l'énergie dans le temps plutôt que dans l'espace. Le marché suédois des énergies renouvelables récompense donc les capacités situées à proximité de la demande ou évitant entièrement le réseau de transport.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination de l'éolien face à l'accélération du solaire

L'éolien représentait 41,0 % de la capacité installée, constituant la plus grande part du marché suédois des énergies renouvelables en 2025. Le solaire, cependant, croît plus rapidement à un CAGR de 10,3 %, réduisant l'écart chaque année. Les vetos municipaux et les conflits avec les radars militaires ont poussé les développeurs vers des sites aux délais de réalisation plus longs, tandis que les parcs solaires peuvent obtenir des terrains et des permis en moins de dix-huit mois. L'hydroélectricité reste l'épine dorsale de la flexibilité, avec 16,2 GW et 34 TWh de stockage qui équilibrent les énergies renouvelables variables. Le plan de stockage par pompage de 380 MW de Vattenfall à Juktan souligne l'accent mis par les opérateurs historiques sur les améliorations dispatchables.

Les projets solaires à grande échelle dans SE3 et SE4 exploitent la capacité de transformation existante, tandis que l'adoption en toiture se refroidit sous l'effet de la réduction des crédits de comptage net. La bioénergie fournit 543 PJ annuellement, renforcée par les subventions BECCS qui ouvrent un flux de trésorerie supplémentaire. Les technologies géothermiques et océaniques restent naissantes compte tenu des modestes gradients de haute température de la Suède et des marées de la mer Baltique. Le marché suédois des énergies renouvelables s'oriente donc vers les technologies qui obtiennent rapidement des permis et exploitent les revenus des services auxiliaires.

Par utilisateur final : les services publics en tête mais le secteur commercial et industriel en forte progression

Les services publics contrôlaient 65,3 % des actifs renouvelables en 2025, reflétant la domination historique de Vattenfall, Fortum et Uniper. Le segment commercial et industriel devrait enregistrer un CAGR de 12,8 % jusqu'en 2031, porté par la demande des centres de données et de l'acier vert qui associe des contrats d'achat d'électricité à la production sur site. Les contrats d'entreprise ancrent désormais la majeure partie des nouveaux financements de projets sur le marché suédois des énergies renouvelables.

L'adoption résidentielle se ralentit à mesure que les incitations fiscales s'estompent, mais l'adoption des batteries augmente pour les stratégies d'arbitrage de prix. Les acheteurs du secteur commercial et industriel exigent de plus en plus une correspondance 24h/24 et 7j/7, incitant les services publics à personnaliser les produits d'approvisionnement horaire. Pour les fournisseurs d'équipements, les kits intégrés solaire-plus-stockage se vendent désormais mieux que les offres de panneaux seuls dans le secteur résidentiel.

Analyse géographique

Les zones nord SE1 et SE2 accueillent la plupart des actifs éoliens et hydrauliques, bénéficiant de ressources favorables et d'une densité de population plus faible, mais les prix spot négatifs fréquents limitent les revenus lors des écrêtements. Les zones sud et centrale SE3 et SE4 concentrent la demande de l'industrie et des consommateurs, mais font face à des conditions d'autorisation plus strictes, provoquant des écarts de prix prononcés qui soutiennent l'économie du stockage. La taille du marché suédois des énergies renouvelables pour les actifs de batteries dans SE3 devrait augmenter fortement une fois que les obligations des centres de données seront finalisées en 2026.

Les liaisons transfrontalières telles que la ligne Aurora vers la Finlande et Hansa PowerBridge vers l'Allemagne augmenteront la capacité d'exportation, mais ces câbles donnent la priorité aux échanges transfrontaliers plutôt qu'au soulagement de la congestion domestique. Les producteurs nordiques pourraient encore faire face à des écrêtements, tandis que les acheteurs du sud paient des primes. Les projets co-localisés avec des usines d'acier vert ou des centres de données dans le nord peuvent monétiser la puissance excédentaire en interne, contournant les limites du réseau.

Les clusters de centres de données d'Elområde 3 ont déposé des demandes pour 5 GW de nouveaux raccordements en 2025, suscitant des projets de règles liant l'approbation à des contrats d'achat d'électricité renouvelables ou à une production sur site. Ce changement réglementaire associe effectivement la croissance des infrastructures numériques au développement local des énergies renouvelables. Les développeurs poursuivent désormais des parcs hybrides intégrant éolien, solaire, batteries et systèmes de récupération de chaleur pour répondre à la fois aux besoins en électricité et en chauffage urbain.

Paysage concurrentiel

Les trois plus grands propriétaires, Vattenfall avec 33,1 %, Fortum avec 12,9 % et Uniper avec 11,7 %, contrôlaient ensemble 57 % de la capacité installée en 2025. Bien que la concentration ait diminué par rapport à 90 % au milieu des années 1990, les opérateurs historiques commandent toujours la majeure partie de l'hydroélectricité, un avantage de flexibilité que les développeurs d'énergies intermittentes ne peuvent égaler. La vente d'OX2 à EQT pour 1,5 milliard EUR en 2024 reflète l'appétit du capital-investissement pour les plateformes disposant d'un accès sécurisé au réseau et de pipelines de croissance.

La capacité de batteries est passée de 80 MW à 610 MW en 2024, validant la stratégie hybride poursuivie par les nouveaux entrants. Fortum et Mine Storage visent 500 à 1 000 MW de pompage-turbinage pour compléter les centrales à réservoir, tandis que Statkraft cherche à obtenir des licences pour une nouvelle unité hydraulique Aura afin de renforcer la flexibilité nordique.

L'avantage concurrentiel migre vers le contrôle des files d'attente de raccordement au réseau et des contrats d'achat d'entreprise à long terme. Vattenfall a alloué 170 milliards de SEK (16 milliards USD) aux mises à niveau du réseau, aux extensions hydrauliques et aux petits réacteurs modulaires pour la période 2025-2029. Statkraft exploite sa part de 25 % de la capacité des réservoirs européens pour arbitrer l'énergie sur les marchés nordiques et allemands. Les opérateurs de centres de données émergent comme des acheteurs perturbateurs qui contournent les services publics par des achats directs, redéfinissant le pouvoir de négociation sur le marché suédois des énergies renouvelables.

Leaders du secteur suédois des énergies renouvelables

Vattenfall AB

Uniper SE (Sydkraft)

Fortum Oyj (dont la coentreprise Stockholm Exergi)

Statkraft AS

OX2 AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Orrön Energy, une entreprise d'énergies renouvelables basée en Suède, a obtenu des raccordements au réseau pour trois projets solaires photovoltaïques d'une capacité de production combinée d'environ 1,8 GW. En plus de ces initiatives solaires, la société a également obtenu des raccordements au réseau pour trois projets de centres de données, totalisant une capacité cumulée de 1,1 GW.

- Décembre 2025 : La division nordique des énergies renouvelables de BayWa a obtenu un permis environnemental pour le parc solaire Ryamon de 250 MW dans la municipalité d'Alvesta. Situé à côté du parc éolien de Lyngsåsa, le parc sera développé par BayWa r.e. en un site hybride avec l'ajout d'énergie solaire.

- Septembre 2025 : Alight, un producteur d'énergie indépendant nordique, et Neoen ont mis en service et pleinement opérationnalisé la ferme solaire de Hultsfred, la plus grande installation solaire à grande échelle de Suède. Située à l'aéroport de Hultsfred dans le Småland, la ferme solaire comprend 174 000 panneaux photovoltaïques bas carbone autour de la piste, avec une capacité installée de 100 MWc.

Périmètre du rapport sur le marché suédois des énergies renouvelables

L'énergie renouvelable exploite des sources naturelles telles que le soleil, le vent, l'eau et la biomasse, qui sont pratiquement illimitées et se renouvellent naturellement. Cette source d'énergie offre une alternative plus propre aux combustibles fossiles, réduisant considérablement la pollution et les émissions de carbone.

Le marché suédois des énergies renouvelables est segmenté par technologie, utilisateur final et géographie (Suède). Par technologie, le marché est segmenté en énergie solaire, énergie éolienne, hydroélectricité, bioénergie, géothermie et énergie océanique. Par utilisateur final, le marché est segmenté en services publics, secteur commercial et industriel, et résidentiel. Les prévisions de marché sont fournies en termes de volume (GW).

| Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| ������é�Ա�������� |

| ��é�dzٳ��������� |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| ��é�������Գپ���� |

| Par technologie | Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| ������é�Ա�������� | |

| ��é�dzٳ��������� | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| ��é�������Գپ���� |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché suédois des énergies renouvelables en termes de capacité pour 2026 ?

La capacité installée s'élevait à 47,12 GW en 2026.

Quelle technologie connaît la croissance la plus rapide dans le mix renouvelable suédois ?

La capacité solaire photovoltaïque se développe à un CAGR de 10,3 %, soit près du double du rythme global du marché, en raison de la baisse des prix des modules et de l'adoption de projets hybrides.

Pourquoi les contrats d'achat d'électricité d'entreprise sont-ils importants en Suède ?

Les centres de données et les producteurs d'acier vert s'appuient sur des contrats d'achat d'électricité à long terme pour sécuriser l'accès au réseau et couvrir les coûts de l'énergie, faisant de ces contrats la principale voie de financement des nouveaux projets d'énergies renouvelables.

Qu'est-ce qui limite l'expansion de l'éolien terrestre ?

Les droits de veto municipaux ont bloqué environ 80 % des demandes depuis 2021, notamment dans les zones sud et centrale où la demande d'électricité est la plus élevée.

Comment la subvention BECCS influence-t-elle les projets de bioénergie ?

Le programme de 36 milliards de SEK permet aux opérateurs de monétiser le CO2 capté, compensant jusqu'à 20 % des coûts en capital des projets et ajoutant un flux de revenus stable aux centrales à biomasse.

Quelles régions de Suède font face aux plus importants goulets d'étranglement du réseau ?

La frontière entre les zones de prix 2 et 3 souffre de la congestion la plus importante, provoquant des prix négatifs dans le nord et des primes de rareté dans le sud.

Dernière mise à jour de la page le: