Taille et part du marché pharmaceutique suédois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.91 Milliards de dollars |

| Taille du Marché (2026) | 6.21 Milliards de dollars |

| Taille du Marché (2031) | 7.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique suédois par ���ϲ�����

La taille du marché pharmaceutique suédois devrait croître de 5,91 milliards USD en 2025 à 6,21 milliards USD en 2026, et est projetée pour atteindre 7,96 milliards USD d'ici 2031, avec un TCAC de 5,08 % sur la période 2026-2031. Cette croissance régulière reflète la convergence d'un modèle de soins de santé universel, d'une forte pénétration des prescriptions numériques et d'investissements gouvernementaux ciblés dans la médecine de précision. Les thérapies en oncologie, en cardiologie et en dermatologie définissent la dynamique commerciale, tandis que la Stratégie nationale des sciences de la vie accélère la recherche translationnelle, alimentant un solide pipeline de produits. L'intensité concurrentielle demeure modérée, les multinationales exploitant l'infrastructure suédoise d'essais cliniques, et des spécialistes locaux tels que Sobi élargissent leurs portefeuilles en maladies rares. Les pharmacies hospitalières restent la principale porte de dispensation, mais les canaux en ligne gagnent en dynamisme en réponse à l'adoption quasi universelle des ordonnances électroniques.

Principaux enseignements du rapport

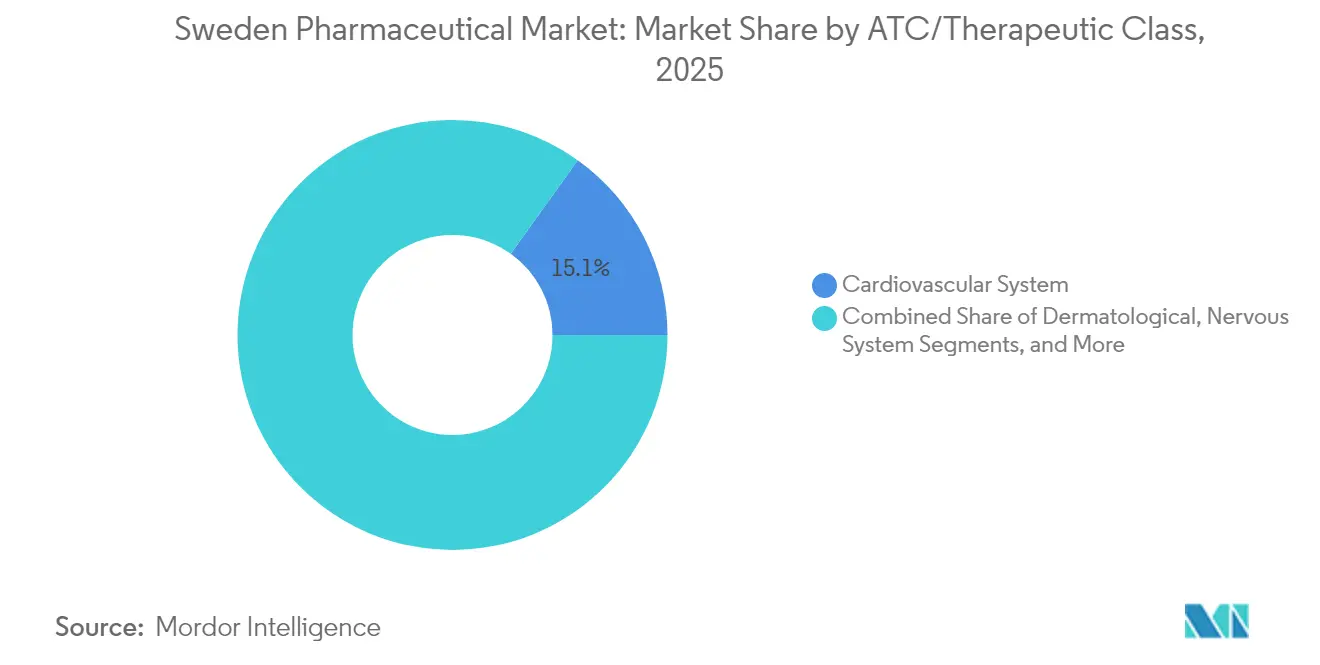

- Par classe thérapeutique ATC, le segment du système cardiovasculaire a occupé la première place avec 15,10 % de la part du marché pharmaceutique suédois en 2025 ; les dermatologiques devraient progresser à un TCAC de 6,12 % jusqu'en 2031.

- Par type de médicament, les produits de marque ont représenté 70,55 % de la taille du marché pharmaceutique suédois en 2025, tandis que les génériques enregistrent le TCAC le plus rapide à 6,71 % jusqu'en 2031.

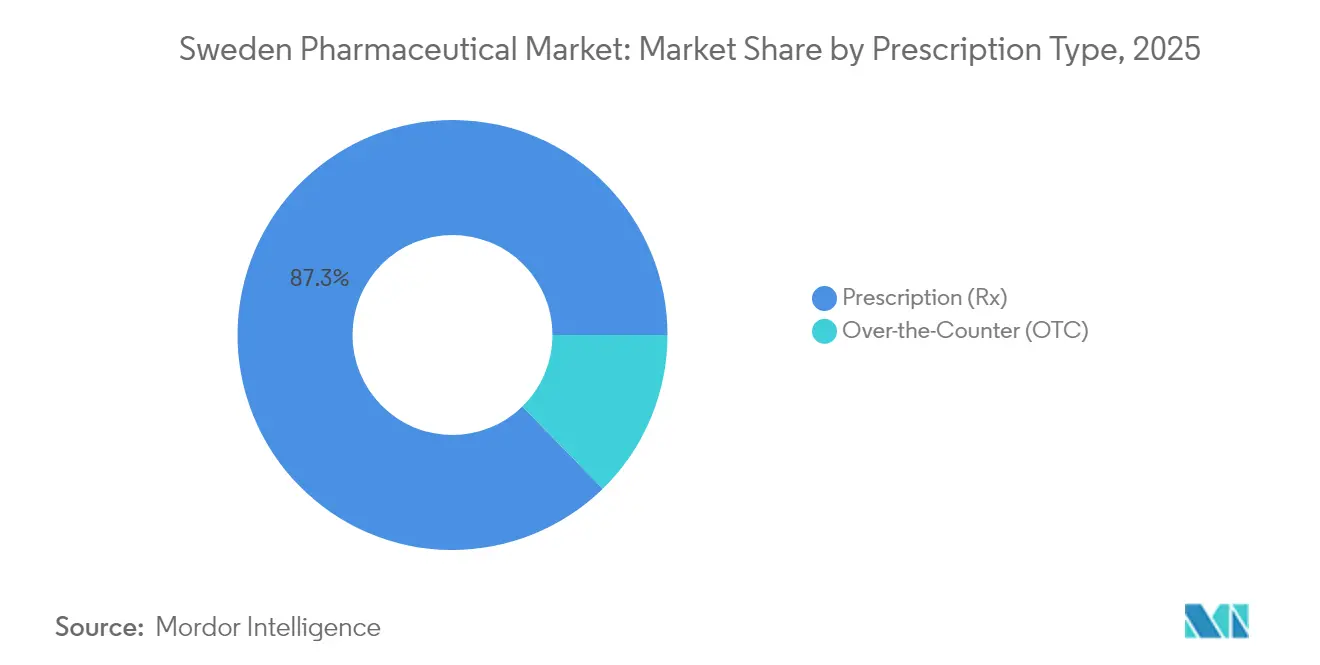

- Par type de prescription, les médicaments sur ordonnance représentaient une part de 87,32 % de la taille du marché pharmaceutique suédois en 2025 ; les articles en vente libre progressent à un TCAC de 6,86 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont capté 52,48 % de la part du marché pharmaceutique suédois en 2025, tandis que les pharmacies en ligne affichent le TCAC le plus élevé à 6,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché pharmaceutique suédois

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des dépenses en médicaments oncologiques sous l'effet du vieillissement et des changements de mode de vie | +1.2% | National, concentré à Stockholm, Göteborg, Malmö | Long terme (≥ 4 ans) |

| Financement de la recherche translationnelle par la Stratégie nationale des sciences de la vie | +0.8% | National, avec des pôles de recherche à Stockholm, Uppsala, Lund | Moyen terme (2 à 4 ans) |

| Voie d'approbation accélérée pour les médicaments de thérapie innovante (MTI) et les médicaments orphelins | +0.6% | National, avec un centre réglementaire à Uppsala | Moyen terme (2 à 4 ans) |

| Les réformes de l'approvisionnement hospitalier favorisent les contrats fondés sur la valeur | +0.4% | National, avec des variations de mise en œuvre régionale | Court terme (≤ 2 ans) |

| Pilote de remboursement des thérapeutiques numériques | +0.3% | National, régions pilotes dans un premier temps | Moyen terme (2 à 4 ans) |

| Pôle d'essais cliniques transfrontaliers nordiques attirant les investissements directs étrangers (IDE) | +0.5% | Région nordique, Suède en tant que centre de coordination | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation des dépenses en médicaments oncologiques sous l'effet du vieillissement et des changements de mode de vie

La population suédoise des 65 ans et plus devrait atteindre 23 % de la population totale d'ici 2030, ce qui alourdit la facture nationale en oncologie. Les dépenses pharmaceutiques sont projetées pour passer de 38,7 milliards SEK en 2024 à 46,4 milliards SEK en 2028, les médicaments oncologiques progressant le plus rapidement. La hausse de l'incidence des cancers du poumon et colorectaux, liée à des facteurs de mode de vie, amplifie le besoin de thérapies ciblées et d'agents d'immuno-oncologie. L'accès universel garantit l'adoption de nouveaux produits de thérapie cellulaire CAR-T et de médecine de précision, et les registres de santé nationaux richement connectés fournissent des données en vie réelle qui renforcent la position de la Suède en tant que lieu privilégié pour les essais cliniques en oncologie. Ces dynamiques soutiennent collectivement le marché pharmaceutique suédois en approfondissant la demande de traitements anticancéreux premium.

Financement de la recherche translationnelle par la Stratégie nationale des sciences de la vie

Le soutien gouvernemental s'élevant à 3,1 milliards SEK d'ici 2030 finance le programme SciLifeLab & Wallenberg, qui recrute 185 doctorants et développe des plateformes de sciences de la vie axées sur les données. Les domaines prioritaires comprennent la biologie cellulaire, la médecine de précision et l'épidémiologie infectieuse, offrant aux développeurs pharmaceutiques un écosystème propice à la découverte de médicaments assistée par l'IA. Le financement soutient également les centres de développement de thérapies avancées, comme en témoignent 48 essais cliniques de médicaments de thérapie innovante (MTI) actifs qui génèrent des connaissances réglementaires et attirent les investissements multinationaux en R&D. Cette initiative enrichit le capital humain et les infrastructures, stimulant la croissance du marché pharmaceutique suédois grâce à des cycles de transfert accélérés du laboratoire vers le lit du patient.

Voie d'approbation accélérée pour les médicaments de thérapie innovante (MTI) et les médicaments orphelins

Les procédures d'examen simplifiées, alignées sur les lignes directrices de l'Agence européenne des médicaments (EMA), ont réduit de 30 % le délai moyen d'approbation en Suède pour les désignations de médicaments orphelins en 2024 [1]Agence suédoise des produits médicaux, « Désignations de médicaments orphelins et autorisations de mise sur le marché 2024 », lakemedelsverket.se. L'emploi dans le segment national des médicaments de thérapie innovante (MTI) a bondi de 183 % depuis 2018, avec 25 PME actives dans la thérapie génique et cellulaire. L'exclusivité commerciale de dix ans pour les médicaments orphelins et des conditions favorables aux essais cliniques, liées à une population génétiquement homogène, attirent aussi bien les innovateurs locaux que mondiaux. Cet avantage réglementaire donne de l'élan au marché pharmaceutique suédois en accélérant la mise sur le marché de nouvelles thérapies.

Les réformes de l'approvisionnement hospitalier favorisent les contrats fondés sur la valeur

Le déploiement en 2025 d'un système NordDRG révisé introduit des pondérations de coûts standardisées qui mettent en lumière les résultats thérapeutiques dans les discussions sur le remboursement. Les régions concluent désormais des accords d'entrée gérée liant les paiements aux performances en vie réelle, favorisant les entreprises capables de fournir des données solides en économie de la santé. Une transparence accrue influence les décisions de formulaire et pousse à mettre davantage l'accent sur les programmes de soutien aux patients. Ce changement de gouvernance renforce le marché pharmaceutique suédois, les fournisseurs riches en données gagnant en avantage concurrentiel.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pression accrue sur les prix due aux mises à jour du système de prix de référence du TLV | -0.9% | National, affectant l'ensemble de la tarification pharmaceutique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les installations de bioproduction | -0.6% | National, concentré dans les régions de Stockholm et Göteborg | Moyen terme (2 à 4 ans) |

| La réglementation européenne sur l'évaluation des technologies de santé (ETS) élève les seuils de preuve | -0.4% | À l'échelle de l'UE, affectant l'accès au marché suédois | Moyen terme (2 à 4 ans) |

| Risque pour la chaîne d'approvisionnement lié à la dépendance aux principes actifs pharmaceutiques (PAP) asiatiques | -0.3% | Mondial, affectant les importations pharmaceutiques suédoises | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pression accrue sur les prix due aux mises à jour du système de prix de référence du TLV

La comparaison internationale des prix du TLV place désormais les prix des médicaments non génériques suédois au sixième rang des plus bas en Europe, tandis que les génériques sont les moins chers parmi 19 pays. Le système du produit du mois impose la substitution par l'option la moins coûteuse, érodant les marges des innovateurs. Un nouveau plafond de participation aux frais de 3 800 SEK à compter de juillet 2025 signale une maîtrise des coûts implacable. Ces mesures modèrent collectivement l'expansion des revenus au sein du marché pharmaceutique suédois et obligent les entreprises à justifier un prix premium par des résultats supérieurs.

Pénurie de main-d'œuvre qualifiée dans les installations de bioproduction

Les investissements dans la fabrication avancée dans la région nordique, tels que l'expansion de capacité de 42 milliards DKK de Novo Nordisk, intensifient la concurrence pour les spécialistes. Les difficultés de recrutement, les procédures prolongées de permis de travail et les lacunes des programmes de formation en automatisation et en disciplines réglementaires freinent le développement à grande échelle de la production de médicaments de thérapie innovante (MTI). La pénurie de talents ralentit la mise en service des installations, ce qui limite la capacité du marché pharmaceutique suédois à absorber la demande de nouveaux produits biologiques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe thérapeutique ATC : leadership cardiovasculaire, dynamique en dermatologie

La catégorie du système cardiovasculaire a représenté 15,10 % du marché pharmaceutique suédois en 2025, soutenue par des protocoles nationaux de soins cardiaques et une population vieillissante qui maintient l'utilisation des antihypertenseurs, des anticoagulants et des modulateurs lipidiques. Les agents antinéoplasiques et immunomodulateurs suivent de près, portés par la stratégie nationale contre le cancer et les approbations accélérées. Les dermatologiques, bien que plus modestes en termes absolus, affichent un TCAC de 6,12 % qui surpasse toutes les autres classes en raison de la hausse de l'incidence des maladies inflammatoires de la peau et d'une adoption croissante des biologiques. La gestion des antimicrobiens en Suède maintient les volumes d'anti-infectieux stables, mais la demande hospitalière soutenue assure une contribution stable. Les thérapies respiratoires sont confrontées au recul du tabagisme, mais les gains réalisés dans les traitements biologiques de l'asthme compensent l'attrition des volumes. Les médicaments musculo-squelettiques, génito-urinaires et hospitaliers spécialisés constituent ensemble un éventail diversifié d'opportunités, notamment là où le statut de médicament orphelin ou des besoins cliniques de niche s'appliquent.

Le leadership du marché est peu susceptible de changer brusquement, mais la croissance de la dermatologie pourrait réduire l'écart avec les lignes cardiovasculaires d'ici 2031. L'expansion en oncologie et en dermatologie souligne l'orientation de la Suède vers les soins à haute complexité, ce qui à son tour soutient les prix premium et l'activité d'essais cliniques. La répartition stratégique des classes thérapeutiques renforce la résilience du marché pharmaceutique suédois face aux chocs liés à un segment unique, offrant aux fabricants de multiples points d'entrée ancrés dans des lignes directrices cliniques clairement définies.

Par type de médicament : primauté des médicaments de marque face à la dynamique des génériques

Les produits de marque ont maintenu une emprise de 70,55 % sur les ventes de 2025, reflétant la préférence des cliniciens pour des résultats fondés sur des données probantes et un modèle de remboursement qui récompense l'innovation véritable. Les biologiques de spécialité et les médicaments orphelins prolongent les fenêtres d'exclusivité, protégeant les lignes premium des menaces immédiates des biosimilaires ou des génériques. Les évaluations des technologies de santé du TLV, qui accordent la priorité à la valeur clinique plutôt qu'à la simple minimisation des coûts, renforcent la durabilité des marques pour les thérapies ciblant des besoins non satisfaits.

Cependant, les génériques accélèrent à un TCAC de 6,71 % sous l'effet du prix de référence et de la substitution obligatoire qui intensifient la concurrence par les prix. L'effet est le plus prononcé dans les médicaments cardiovasculaires et du système nerveux central où l'interchangeabilité thérapeutique est élevée. L'adoption des biosimilaires reste sélective, notamment en oncologie où la réticence au changement persiste. L'interaction de ces forces engendre un marché à deux niveaux : des médicaments de marque à haute valeur ajoutée spécialisés en haut de gamme, et des génériques de petites molécules banalisés à la base, formant ensemble un marché pharmaceutique suédois équilibré mais dynamique.

Par type de prescription : la supervision médicale reste centrale

Les médicaments sur ordonnance représentaient 87,32 % des ventes de 2025, soulignant un modèle de soins de santé dans lequel les professionnels de santé contrôlent l'accès à la plupart des traitements. Le remboursement complet, les frais à la charge des patients plafonnés et les ordonnances numériques quasi universelles améliorent l'observance et la sécurité. Les bases de données nationales suivent la délivrance et les résultats, renforçant la pharmacovigilance et soutenant les contrats fondés sur la valeur.

Les articles en vente libre progressent à un TCAC de 6,86 % dans le sillage des tendances d'automédication en gestion de la douleur, santé gastro-intestinale et complémentation en vitamines. La reclassification réglementaire de certains composés, alliée à des outils de conseil numérique, facilite le choix de produits appropriés par les consommateurs. La dynamique des médicaments en vente libre est significative mais reste complémentaire, et non substitutive, renforçant l'architecture centrée sur l'ordonnance du marché pharmaceutique suédois.

Par canal de distribution : ancrage hospitalier, progression en ligne

Les pharmacies hospitalières ont conservé une part de canal de 52,48 % en 2025 en raison de leur rôle central dans l'administration des médicaments oncologiques, des médicaments de thérapie innovante (MTI) et d'autres médicaments spécialisés. Les organismes d'approvisionnement régionaux négocient des contrats de volume, tirant parti des économies d'échelle et d'une logistique centralisée de la chaîne du froid. Dans le domaine de la spécialité, la surveillance clinique et les exigences de préparation sur mesure assurent la domination hospitalière.

Les pharmacies en ligne, progressant à un TCAC de 6,25 %, profitent de la pénétration des ordonnances électroniques à 99 % en Suède et de l'appétit des consommateurs pour la livraison à domicile. L'expansion des services de santé numériques — consultations, applications d'observance, surveillance à domicile — approfondit l'engagement et ouvre des voies pour les programmes de gestion des maladies chroniques. Les points de vente traditionnels au détail continuent à répondre à la délivrance de routine et aux ventes de médicaments en vente libre, mais font face à une dilution de leur part à mesure que l'adoption numérique s'élargit. Dans l'ensemble, la diversification des canaux dote le marché pharmaceutique suédois de multiples points de contact qui s'adaptent aux préférences évolutives des patients tout en maintenant les normes cliniques.

Analyse géographique

L'écosystème pharmaceutique suédois bénéficie de son intégration au bloc nordique, où des cadres réglementaires partagés et des initiatives transfrontalières telles que Medicon Valley créent des avantages d'échelle. La région emploie plus de 65 000 professionnels des sciences de la vie et abrite une dense concentration de sites de Bonnes pratiques de fabrication (BPF), le Danemark accueillant plus de la moitié du total et la Suède contribuant par des capacités spécialisées dans les maladies rares et les solutions de santé numérique.

Au premier trimestre 2024, les exportations pharmaceutiques suédoises ont atteint 39,5 milliards SEK contre des importations de 6,46 milliards SEK, dégageant un excédent considérable qui souligne la compétitivité des actifs de fabrication. Les principales destinations comprennent l'Allemagne, la Norvège et les États-Unis, tandis que l'Allemagne et les Pays-Bas restent les principales sources d'importation pour les principes actifs pharmaceutiques (PAP) et les formes posologiques finies. L'harmonisation au sein de l'UE par le biais des règles d'évaluation clinique conjointe de janvier 2025 élève les seuils de preuve pour les médicaments contre le cancer et les médicaments de thérapie innovante (MTI), prolongeant les dossiers mais octroyant également des avis scientifiques unifiés qui facilitent le déploiement européen plus large.

Sur le plan intérieur, Stockholm abrite les sièges sociaux et les agences réglementaires, Göteborg concentre la R&D et les activités analytiques, et Uppsala se spécialise dans les sciences réglementaires et les essais de médicaments de thérapie innovante (MTI). Les variations régionales entre les 21 comtés façonnent des tendances de demande localisées — les comtés à forte densité de personnes âgées stimulent l'adoption cardiovasculaire, tandis que les centres urbains à plus forte prévalence des maladies liées au mode de vie élèvent la consommation en oncologie et en dermatologie. Cette mosaïque géographique nourrit le marché pharmaceutique suédois en équilibrant une fabrication orientée vers l'exportation avec un profil de demande intérieure axé sur l'innovation.

Paysage concurrentiel

La rivalité concurrentielle est modérée, avec un mélange de leaders multinationaux et d'entreprises suédoises de niche. Les géants mondiaux exploitent des relations hospitalières établies et des réseaux complets d'essais cliniques pour déployer des thérapies de nouvelle génération. Les champions locaux tels que Sobi, qui a enregistré un chiffre d'affaires de 26 milliards SEK en 2024, se concentrent sur l'hématologie et l'immunologie, tirant parti des avantages des médicaments orphelins et de cadres approfondis de soutien aux patients.

Les initiatives stratégiques de 2024 ont mis en évidence le déploiement de capitaux et la collaboration réglementaire. AstraZeneca a consacré 135 millions USD à l'agrandissement de 2 700 mètres carrés de son Centre de bioproduction de Södertälje, renforçant la capacité de formulation en vrac à haute valeur ajoutée. Le gouvernement suédois a chargé l'Agence des produits médicaux d'explorer un partenariat national pour les essais cliniques, signalant l'engagement du secteur public pour attirer des études multinationales. Genomic Medicine Sweden a obtenu 15 millions SEK pour des initiatives de médecine de précision pédiatrique, élargissant l'empreinte des tests génomiques qui alimentent les pipelines de données pour le développement de médicaments.

Les start-ups de thérapeutiques numériques et les développeurs de médicaments de thérapie innovante (MTI) intensifient la concurrence en proposant des solutions fondées sur les résultats, alignées sur les contrats fondés sur la valeur. Les entreprises se différencient en intégrant des outils de collecte de données en vie réelle, des algorithmes d'intelligence artificielle et des résultats rapportés par les patients dans des offres combinées produits-services. Celles qui sont capables de satisfaire aux critères rigoureux d'économie de la santé du TLV s'assurent un avantage dans les négociations de formulaire, consolidant leur position au sein du marché pharmaceutique suédois.

Principaux acteurs du secteur pharmaceutique suédois

Amgen Inc.

Pfizer Inc.

Orifarm Group A/S

Merck & Co., Inc.

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2024 : AstraZeneca a investi 135 millions USD pour agrandir le Centre de bioproduction suédois de Södertälje de 2 700 mètres carrés.

- Juillet 2024 : Le gouvernement suédois a demandé à l'Agence des produits médicaux de concevoir un partenariat intersectoriel pour renforcer la compétitivité nationale en matière d'essais cliniques.

- Mai 2024 : Le ministère des Affaires sociales a accordé 15 millions SEK à Genomic Medicine Sweden pour des projets de médecine de précision dans les syndromes rares.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché pharmaceutique suédois comme l'ensemble des formes de dosage finies, des petites molécules, des produits biologiques et des biosimilaires vendus sur le territoire suédois, sur ordonnance ou en vente libre, et évalués aux prix départ-usine, avant les ajouts de gros et de détail. Nous incluons également les volumes d'appels d'offres des hôpitaux dans les ventes des pharmacies de détail.

Exclusion du champ d'application : Les médicaments vétérinaires, les ingrédients pharmaceutiques actifs, les dispositifs médicaux et les services de distribution ne relèvent pas de ce mandat.

Aperçu de la segmentation

- Par classe ATC / thérapeutique

- Système cardiovasculaire

- Dermatologie

- Système génito-urinaire et hormones sexuelles

- Anti-infectieux (usage systémique)

- Agents antinéoplasiques et immunomodulateurs

- Système musculo-squelettique

- Système nerveux

- Système respiratoire

- Autres classes

- Par type de médicament

- Médicaments de marque

- ��é��é������ܱ��

- Par type de prescription

- Sur ordonnance (Rx)

- En vente libre (OTC)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de ville

- Pharmacies en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes de ���ϲ����� se sont entretenus avec les responsables des achats des hôpitaux de Stockholm et de Skåne, des pharmaciens communautaires, des consultants en matière de remboursement et des conseillers des payeurs. Ces dialogues ont permis de clarifier l'érosion des prix des appels d'offres, les schémas de changement de générique et l'adoption des thérapies avancées dans le monde réel, ce qui a permis de fonder les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par extraire les totaux des dépenses mensuelles du registre national des prescriptions électroniques tenu par eHalsomyndigheten. Les dépenses publiques historiques et prévisionnelles proviennent de la série des comptes de la santé de Statistics Sweden. Les lancements de molécules ont été cartographiés à partir des listes d'autorisation de l'Agence européenne des médicaments. Les échanges commerciaux ont été vérifiés dans UN Comtrade, et les revenus des entreprises ont été tirés de D&B Hoovers, les tendances de l'actualité étant retracées dans Dow Jones Factiva. Les sources citées sont indicatives et de nombreuses autres ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Les dépenses pharmaceutiques nationales constituant le meilleur point de départ, nous avons appliqué une méthode descendante qui met à l'échelle ces dépenses, supprime les marges bénéficiaires et répartit la valeur par classe thérapeutique en utilisant la part des ordonnances électroniques. Les récapitulatifs des fournisseurs, les vérifications des canaux et un échantillon de prix de vente moyen multiplié par les volumes unitaires donnent un contrôle de sens ascendant qui ajuste les totaux là où des écarts apparaissent. La prévalence des maladies chroniques, les taux de pénétration des génériques, les variations de la couronne européenne, les délais de décision de remboursement et la cadence de lancement des produits biologiques alimentent une régression multivariée, et l'analyse des scénarios autour des révisions de prix de la TLV encadre les perspectives pour 2025-2030.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des indicateurs de variance automatisés, à un audit par des analystes pairs et à l'approbation de la direction. Les rapports sont actualisés chaque année et nous publions des mises à jour intermédiaires lorsque les facteurs politiques ou macroéconomiques changent de manière significative. Avant chaque livraison, un analyste réexécute les dernières données afin que les clients bénéficient toujours de la vue la plus récente.

Pourquoi la base pharmaceutique suédoise de Mordor mérite-t-elle la confiance ?

Les chiffres publiés divergent fréquemment, et nous constatons que le champ d'application, le traitement des devises et le rythme de rafraîchissement sont à l'origine de la plupart des écarts.

Les marges de distribution des hôpitaux, les remises à zéro des prix des brevets et la question de savoir si les importations parallèles sont compensées ou comptabilisées deux fois sont les principaux facteurs de fluctuation.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 5,91 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 19,61 milliards d'USD (2024) | Conseil mondial A | Comprend les marges des grossistes et des détaillants, ainsi que les doubles comptages des importations parallèles. |

| 5,8 milliards d'USD (2022) | Conseil régional B | Année de base plus ancienne, pas de correction des prix après 2022 pour la falaise des brevets |

| 2,5 milliards d'euros (2025) | Journal professionnel C | Utilise uniquement les valeurs nettes des achats des hôpitaux, sans tenir compte du canal de vente au détail. |

Ces contrastes montrent que le champ d'application discipliné de Mordor, ses variables transparentes et son actualisation annuelle offrent un point médian équilibré que les cadres peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché pharmaceutique suédois ?

La taille du marché pharmaceutique suédois devrait atteindre 6,21 milliards USD en 2026 et croître à un TCAC de 5,08 % pour atteindre 7,96 milliards USD d'ici 2031.

Quelle classe thérapeutique détient la plus grande part ?

Les médicaments du système cardiovasculaire sont en tête avec 15,10 % de la part du marché pharmaceutique suédois en 2025.

Qui sont les acteurs clés du marché pharmaceutique suédois ?

Amgen Inc., Pfizer Inc., Orifarm Group A/S, Merck & Co., Inc. et Novartis AG sont les principales entreprises opérant sur le marché pharmaceutique suédois.

À quelle vitesse les médicaments dermatologiques progressent-ils en Suède ?

Les thérapies dermatologiques devraient progresser à un TCAC de 6,12 % jusqu'en 2031 grâce à l'expansion de l'utilisation des biologiques.

Dernière mise à jour de la page le: