Taille et part du marché de la durabilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.07 Milliards de dollars |

| Taille du Marché (2031) | 69.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la durabilité par ���ϲ�����

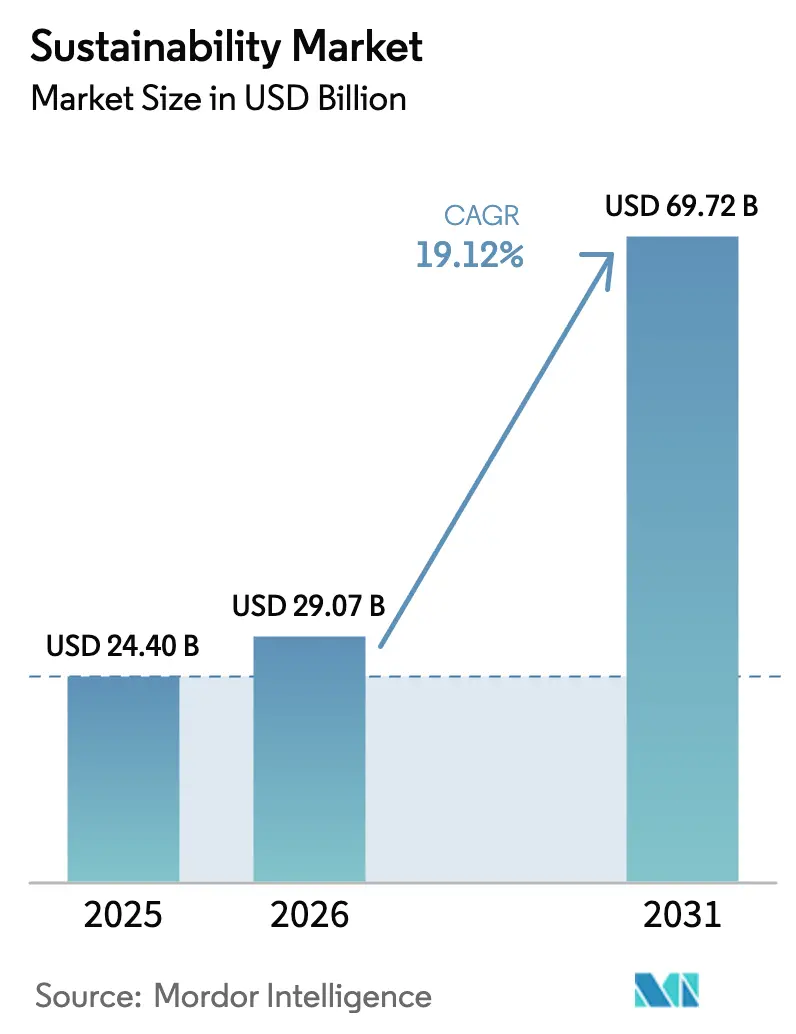

La taille du marché de la durabilité en 2026 est estimée à 29,07 milliards USD, en hausse par rapport à la valeur 2025 de 24,40 milliards USD, avec des projections pour 2031 montrant 69,72 milliards USD, croissant à un TCAC de 19,12 % sur la période 2026-2031.

L'alignement réglementaire croissant, notamment la directive européenne sur la publication d'informations en matière de durabilité des entreprises[1]Commission européenne, « Aperçu de la directive sur la publication d'informations en matière de durabilité des entreprises », Commission européenne, europa.eu et les règles de divulgation climatique aux É�ٲ��ٲ�-���Ծ���, transforme le reporting environnemental d'une activité discrétionnaire en une obligation de conformité[2]Gary Gensler, « Déclaration sur les règles de divulgation proposées liées au climat », Commission américaine des valeurs mobilières et des changes, sec.gov. La forte demande qui en résulte pour les plateformes automatisées de gestion des données est renforcée par les objectifs de neutralité carbone des entreprises, les financements liés à la durabilité et les analyses en temps réel qui démontrent un potentiel clair d'économies. Les fournisseurs qui intègrent des capteurs IoT à l'intelligence artificielle prennent un avantage précoce, car les entreprises privilégient désormais les informations prédictives à la collecte passive de données. Parallèlement, un paysage de normes fragmenté et la rareté des talents spécialisés dans les économies émergentes freinent l'adoption à court terme, en particulier parmi les petites entreprises qui peinent à faire face aux coûts de mise en œuvre.

Points clés du rapport

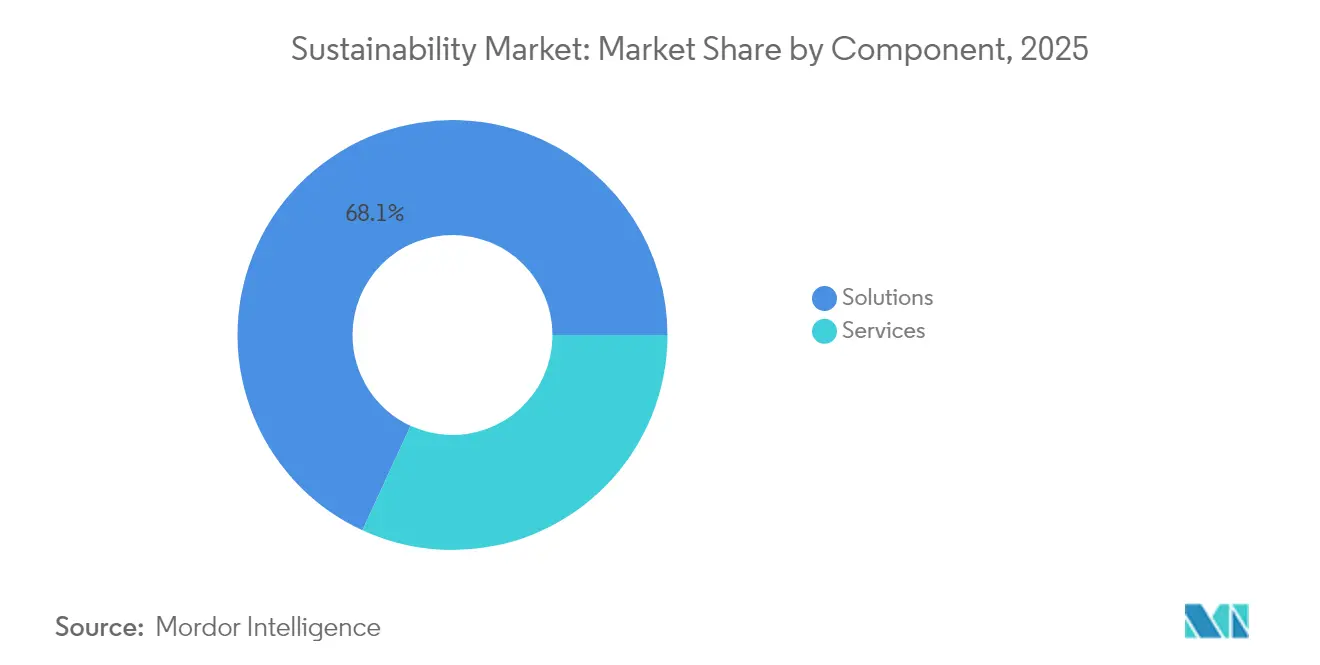

- Par composant, les solutions détenaient 68,12 % des parts de revenus du marché de la durabilité en 2025, tandis que les services progressent à un TCAC de 18,34 % jusqu'en 2031.

- Par technologie, l'IoT était en tête avec 40,21 % de part du marché de la durabilité en 2025 ; l'IA et l'analytique devraient enregistrer un TCAC de 20,08 % jusqu'en 2031.

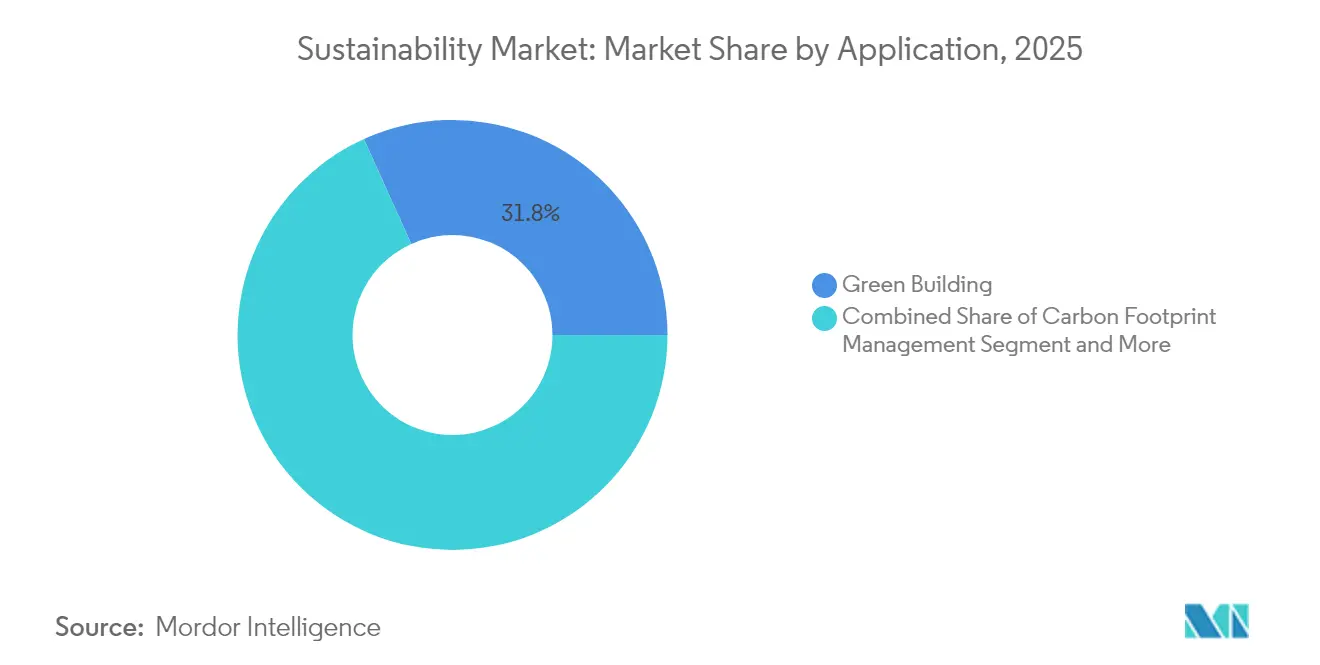

- Par application, la surveillance des bâtiments verts représentait 31,76 % de la taille du marché de la durabilité en 2025, tandis que la gestion de l'empreinte carbone croît à un TCAC de 21,55 %.

- Par secteur d'utilisation final, la fabrication représentait 26,08 % de la part du marché de la durabilité en 2025, mais le secteur BFSI est en passe d'atteindre un TCAC de 19,24 % jusqu'en 2031.

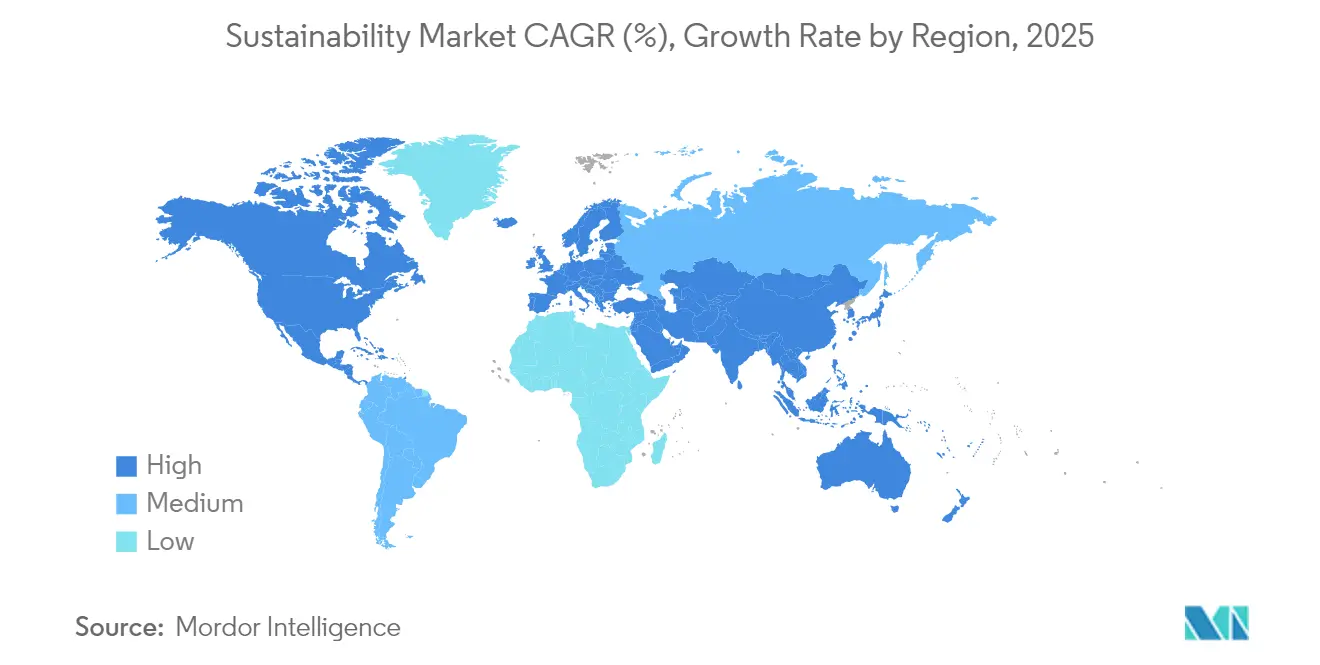

- Par géographie, l'Amérique du Nord a capté 35,02 % des revenus 2025 du marché de la durabilité, mais l'Asie-Pacifique devrait se développer à un TCAC de 21,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la durabilité

Analyse de l'impact des moteurs*

| Moteur | Impact en % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les réglementations obligatoires de reporting ESG (CSRD de l'UE, SEC) accélèrent l'adoption des solutions | 4.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Les engagements de neutralité carbone stimulent la demande de comptabilité carbone en Amérique du Nord | 3.8% | Amérique du Nord, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Le financement lié à la durabilité pousse l'adoption dans la fabrication en APAC | 3.1% | APAC au cœur, débordement vers le MEA | Moyen terme (2-4 ans) |

| Les gains d'efficacité des ressources pilotés par l'IA dans les industries lourdes (JP, DE) | 2.9% | Japon, Allemagne, en expansion mondiale | Long terme (≥ 4 ans) |

| La traçabilité éthique activée par la blockchain stimule le commerce de détail et la mode | 2.4% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| La montée en puissance des compensations fondées sur la nature au ����é������ crée des besoins en gestion des données | 1.8% | Amérique du Sud, avec le ����é������ en tête | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les réglementations obligatoires de reporting ESG accélèrent l'adoption des solutions

Les mandats de divulgation étendus couvrent désormais plus de 50 000 entreprises européennes, et des règles parallèles exigent des données climatiques des contractants fédéraux américains. Les obligations de balisage numérique prévues par la directive européenne ont créé une demande urgente d'outils de collecte automatisée qui ingèrent des données environnementales structurées et alimentent les flux de travail d'assurance. En Amérique du Nord, de nouvelles mesures au niveau des États ajoutent des indicateurs spécifiques à chaque juridiction, poussant les entreprises multinationales vers des plateformes qui harmonisent des ensembles de règles qui se chevauchent. Les pénalités pour non-conformité dépassent souvent les frais de licence de plateforme, rendant les décisions d'achat relativement insensibles aux prix. Les fournisseurs qui intègrent le balisage XBRL et des modèles préconfigurés voient les cycles de vente se raccourcir malgré la rigueur budgétaire.

Les engagements de neutralité carbone stimulent la demande de comptabilité carbone en Amérique du Nord

Plus de 1 500 entreprises ont des objectifs publics fondés sur la science, et les investisseurs demandent désormais des données granulaires sur les émissions de portée 3. Les institutions financières font face à un contrôle supplémentaire dans le cadre de la norme du Partenariat pour la comptabilité carbone dans le secteur financier, qui exige des bases de référence des émissions financées sur l'ensemble des portefeuilles de prêts. La complexité liée aux facteurs d'émission par catégorie propulse l'adoption de moteurs d'IA capables d'analyser les factures des fournisseurs et de les associer à des milliers de codes d'activité. La tendance se répercute en cascade dans les chaînes d'approvisionnement, obligeant les fournisseurs plus petits à télécharger des données d'émissions vérifiées sous peine d'être disqualifiés.

Le financement lié à la durabilité pousse l'adoption dans la fabrication en APAC

Les marges de prêt liées à des améliorations environnementales vérifiées font du suivi en temps réel un prérequis pour des taux favorables auprès des banques régionales. Le programme d'incitation à la finance verte de Singapour, ainsi que des programmes similaires en Inde et au Japon, subventionne les coûts d'audit lorsque les emprunteurs déploient des capteurs de surveillance continue[3]Ravi Menon, « Lignes directrices du programme d'incitation à la finance verte », Autorité monétaire de Singapour, mas.gov.sg. Les fabricants intègrent des tableaux de bord de consommation d'eau, des compteurs d'émissions de particules et des modèles d'efficacité énergétique qui alimentent directement les clauses de prêt, transformant le reporting de durabilité en une livrable du département financier plutôt qu'une tâche des affaires externes.

Les gains d'efficacité des ressources pilotés par l'IA dans les industries lourdes

Les constructeurs automobiles japonais et les grands groupes chimiques allemands appliquent des algorithmes d'apprentissage automatique pour réduire la consommation d'énergie jusqu'à 30 % tout en respectant les plafonds d'émissions. Les algorithmes traitent des téraoctets de télémétrie machine, signalant les fuites de compresseurs ou les profils de fours sous-optimaux des heures avant que les écarts ne deviennent significatifs. Les jumeaux numériques intègrent les historiques de production avec les données en temps réel pour simuler des ajustements de processus, permettant aux ingénieurs de tester des scénarios de contrôle des émissions sans interruptions coûteuses.

Analyse de l'impact des freins*

| Frein | Impact en % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La fragmentation des normes entraîne des problèmes d'interopérabilité des données | -2.8% | Mondial, affectant particulièrement les opérations multi-juridictionnelles | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés dans les PME d'Asie du Sud-Est | -2.1% | Asie du Sud-Est, avec des répercussions sur d'autres marchés émergents | Court terme (≤ 2 ans) |

| Coût total de possession élevé de l'IoT industriel en Amérique du Sud | -1.6% | Amérique du Sud, avec le ����é������ et l'Argentine en tête de l'impact | Moyen terme (2-4 ans) |

| Risque de contentieux lié à l'écoblanchiment aux É�ٲ��ٲ�-���Ծ��� | -1.4% | Amérique du Nord, en particulier les É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La fragmentation des normes entraîne des problèmes d'interopérabilité des données

Les organisations mondiales jonglent souvent avec les référentiels GRI, SASB et TCFD, chacun ayant des indicateurs, des unités et des dates de clôture distincts. Les plateformes héritées prennent rarement en charge des interfaces de programmation d'applications harmonisées, obligeant les entreprises à gérer des instances séparées ou à s'appuyer sur des passerelles de tableurs fragiles. Les projets d'intégration gonflent le coût total de possession et retardent le retour sur investissement, surtout lorsque les fournisseurs manquent de taxonomies de données partagées. Les organismes régionaux de normalisation promettent une convergence, mais les délais d'alignement complet restent incertains.

Pénurie de talents qualifiés dans les PME d'Asie du Sud-Est

Les déploiements IoT nécessitent des ingénieurs qui comprennent les réseaux à faible consommation, la cybersécurité et les sciences de l'environnement[4]Dominic Waughray, « Adoption des solutions IoT pour les ODD de l'ONU », Forum économique mondial, weforum.org. Ces talents multidisciplinaires se concentrent dans les grands centres urbains, laissant les pôles de fabrication provinciaux sous-dotés en ressources. Les petites entreprises font souvent appel à des consultants pour les déploiements initiaux, mais ne peuvent pas assurer le réentraînement itératif des modèles ni les mises à jour réglementaires évolutives, ce qui entraîne des projets pilotes bloqués. Les services gérés basés sur le cloud offrent un soulagement, mais l'intégration nécessite encore une expertise de base que de nombreuses entreprises ne possèdent pas.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : les services spécialisés réduisent l'écart avec les solutions

Les solutions ont généré 68,12 % des revenus du marché de la durabilité en 2025, soutenues par des réseaux de capteurs, des plateformes cloud et des passerelles de traitement en périphérie qui ancrent l'acquisition de données. Les revenus des services progressent plus rapidement à un TCAC de 18,34 %, car les organisations doivent adapter les déploiements à des contextes réglementaires, opérationnels et sectoriels divergents. Au cours de la période 2026-2031, les équipes d'achat regroupent de plus en plus les engagements de conseil avec les licences de plateforme pour accélérer les calendriers de mise en service. Les intégrateurs de systèmes conçoivent des taxonomies qui associent les émissions au niveau des installations aux divulgations spécifiques à chaque juridiction, garantissant la préparation aux audits en aval. Les consultants en analytique interprètent les anomalies et les traduisent en informations de qualité investissement, faisant évoluer l'attention des clients de la simple conformité vers l'optimisation des performances. Les grandes entreprises dominent les dépenses, mais la demande du marché intermédiaire augmente à mesure que les offres SaaS simplifiées réduisent les obstacles en capital initial. Les fournisseurs qui cultivent une expertise réglementaire approfondie et proposent des catalogues de services modulaires améliorent les taux de renouvellement et la part des revenus récurrents. Alors que les marges des services dépassent les marges matérielles, plusieurs fournisseurs de plateformes mettent désormais l'accent sur les contrats de services gérés, sécurisant des flux de trésorerie pluriannuels tout en renforçant la proximité avec les clients. Ce schéma signale un marché de la durabilité en maturation où la différenciation réside dans la création de valeur après déploiement plutôt que dans la simple capture de données.

Par technologie : l'analytique IA perturbe les architectures centrées sur les capteurs

L'IoT sous-tend 40,21 % du marché de la durabilité, fournissant des appareils à faible consommation qui diffusent des données de température, de particules et de gaz à effet de serre depuis les usines, les bureaux et les flottes logistiques. Pourtant, l'IA et l'analytique devraient délivrer un TCAC de 20,08 % jusqu'en 2031, faisant évoluer les conversations au niveau des conseils d'administration de la disponibilité des données vers la prospective actionnable. Les modules d'IA en périphérie compressent et prétraitent les flux de capteurs, allégeant les contraintes de bande passante et permettant la détection d'anomalies en moins d'une seconde dans les installations industrielles. Les hyperscalers cloud ajoutent une élasticité qui prend en charge la mise à l'échelle saisonnière ou les acquisitions sans actualisation du matériel sur site. Les nœuds blockchain certifient la provenance dans les chaînes d'approvisionnement, fournissant des registres immuables qui découragent les allégations d'écoblanchiment. Les jumeaux numériques simulent des choix de politique, comme l'ajustement des points de consigne CVC par rapport aux seuils de qualité de l'air intérieur, permettant aux gestionnaires d'installations de quantifier les compromis avant la mise en œuvre. La convergence technologique incite les fournisseurs de suites à intégrer des bibliothèques d'IA, des connecteurs de lacs de données et des outils d'orchestration à faible code dans des abonnements uniques. Les start-ups axées sur des modèles de données sectoriels spécifiques, fours à ciment, entreposage en chaîne du froid ou traitement des eaux usées, remportent des contrats auprès d'opérateurs qui préfèrent des algorithmes pré-entraînés aux cadres génériques. Sur l'horizon de prévision, l'explicabilité des algorithmes et les techniques de codage à faible empreinte carbone gagneront en importance à mesure que les entreprises examineront les empreintes des modèles parallèlement à leurs résultats.

Par application : la gestion du carbone éclipse la surveillance de la conformité

La surveillance des bâtiments verts a conservé 31,76 % de la part du marché de la durabilité en 2025, car les codes municipaux exigent un suivi continu de l'intensité énergétique, des facteurs de charge de pointe et des taux de ventilation. La gestion de l'empreinte carbone s'accélère à un TCAC de 21,55 %, devenant une priorité au niveau du conseil d'administration à mesure que les objectifs publics s'alignent sur l'Accord de Paris. La taille du marché de la durabilité pour les plateformes de gestion du carbone devrait donc se multiplier rapidement, portée par les demandes de données de portée 3 qui se répercutent en cascade dans les niveaux de fournisseurs. Les nouvelles plateformes intègrent des bases de données d'évaluation du cycle de vie avec des registres financiers, convertissant les réductions d'émissions en économies monétaires pour les tableaux de bord des dirigeants. Les modules de qualité de l'air et de l'eau restent essentiels pour la conformité, mais la croissance pivote vers une orchestration carbone holistique couvrant les achats, les opérations, la logistique et les considérations de fin de vie. Les applications agricoles et forestières gagnent du terrain car les données de télédétection peuvent vérifier les compensations fondées sur la nature. Les systèmes de détection d'incendie évoluent vers des nœuds environnementaux multi-paramètres, soutenant des services d'alerte précoce qui s'articulent avec les modèles de notation des risques des assureurs. À mesure que les entreprises adoptent des plateformes unifiées, les frontières entre applications s'estompent et les clients préfèrent des places de marché agnostiques aux fournisseurs qui proposent des micro-applications certifiées.

Par secteur d'utilisation final : l'adoption dans le BFSI défie la domination de la fabrication

La fabrication a contribué à 26,08 % des dépenses 2025 du marché de la durabilité, reflétant la pression réglementaire sur les installations à forte intensité énergétique et le retour opérationnel de l'optimisation des processus. Les institutions financières, cependant, afficheront un TCAC de 19,24 % jusqu'en 2031, car les tests de résistance aux risques climatiques et les produits de finance durable dépendent de flux de données robustes. La taille du marché de la durabilité au sein du BFSI bénéficie de portails qui associent les portefeuilles de prêts et d'investissements aux trajectoires d'émissions. Les services publics déploient des capteurs de réseau haute résolution pour accueillir les ressources énergétiques distribuées, assurant l'équilibrage des charges tout en respectant les mandats de décarbonation. Les opérateurs de transport et de logistique installent des systèmes télématiques pour suivre les émissions des flottes en temps réel, alimentant des moteurs d'optimisation des itinéraires qui réduisent les coûts de carburant. Les détaillants intègrent la traçabilité par code QR sur les emballages afin que les acheteurs puissent scanner les empreintes de la chaîne d'approvisionnement, alignant ainsi la valeur de la marque sur la transparence. Les opérateurs de santé surveillent les chaînes du froid pharmaceutiques et les bases de référence énergétiques des hôpitaux pour respecter les engagements du secteur de la santé. Dans tous les secteurs, les dirigeants recherchent des tableaux de bord clés en main qui harmonisent les indicateurs de performance opérationnels avec des preuves de qualité pour la divulgation, permettant une prise de décision transfonctionnelle.

Par taille d'organisation : la livraison cloud élargit l'accès des PME

Les grandes entreprises continuent de dominer les dépenses car les opérations multi-sites nécessitent des tours de contrôle de niveau entreprise qui ingèrent des données provenant de milliers d'actifs. Elles négocient des licences en volume et co-développent souvent des fonctionnalités avec les fournisseurs, accélérant l'évolution de la feuille de route. Les petites et moyennes entreprises font face à des contraintes budgétaires et à une expertise interne limitée, mais les seuils réglementaires baissent et les audits de la chaîne d'approvisionnement ciblent désormais les fournisseurs de deuxième rang. Les modèles SaaS offrent une télémétrie à la consommation et des analyses préconstruites qui abaissent les barrières. Les fournisseurs proposent des accélérateurs de mise en œuvre, des tableaux de bord modèles, des flux de travail par glisser-déposer et des connecteurs de bibliothèque qui réduisent l'intégration de plusieurs mois à quelques semaines. Les banques de développement régionales et les associations professionnelles gèrent des programmes de bons pour subventionner les déploiements initiaux, reconnaissant que la participation des PME est vitale pour une visibilité complète de la chaîne de valeur. Malgré les progrès, des lacunes en matière de formation persistent ; les fournisseurs de plateformes regroupent donc des modules d'apprentissage en ligne et un support à distance. L'équilibre entre accessibilité et fonctionnalité reste une contrainte de conception à mesure que les fournisseurs s'efforcent d'éviter que l'accumulation de fonctionnalités ne gonfle les niveaux d'abonnement.

Par mode de déploiement : l'infrastructure cloud soutient la mise à l'échelle élastique

Le déploiement cloud domine car les charges de travail de durabilité nécessitent une capacité en rafale pendant les cycles de reporting et le réentraînement de l'apprentissage automatique. La redondance intégrée assure la durabilité des données dans diverses zones de disponibilité, satisfaisant les mandats de reprise des entreprises sans matériel dupliqué. Les installations sur site séduisent encore les secteurs soumis à des règles strictes de souveraineté des données ou à des réseaux isolés, comme les contractants de défense et les installations nucléaires. Des modèles hybrides émergent où les contrôles sensibles à la latence restent locaux tandis que l'analytique en masse et le stockage d'archivage migrent vers le cloud. Les fournisseurs optimisent des microservices conteneurisés qui permettent aux clients de déplacer les charges de travail dynamiquement, en réponse aux pics de saison d'audit ou aux acquisitions. Les places de marché intégrées dans les consoles cloud proposent des calculateurs de carbone en module d'extension, facilitant l'expansion des fonctionnalités sans délais d'approvisionnement. Les architectures périphérie-cloud poussent des modèles minimaux vers les appareils, envoyant les exceptions au cloud pour une analyse plus approfondie, équilibrant ainsi la bande passante, la réactivité et les coûts.

Analyse géographique

L'Amérique du Nord a généré 35,02 % des revenus 2025, réaffirmant sa position de premier contributeur régional au marché de la durabilité. Les règles fédérales de divulgation couvrant les conseillers en investissement et les contractants gouvernementaux ont étendu les obligations de conformité à des secteurs qui traitaient auparavant la durabilité comme périphérique. Les mandats des États en Californie et à New York renforcent l'élan, obligeant les entreprises multi-États à consolider le reporting sous des plateformes unifiées. La région dispose déjà d'une infrastructure cloud étendue et accueille les principaux éditeurs de logiciels, réduisant les délais de déploiement. Les initiatives stratégiques, telles que les centres de données des hyperscalers alimentés par des énergies renouvelables, illustrent comment les écosystèmes technologiques nationaux accélèrent la rétroaction positive entre politique et innovation. Les start-ups financées par capital-risque axées sur l'analytique de capture du méthane et le stockage à l'échelle du réseau enrichissent davantage la diversité des solutions locales.

L'Asie-Pacifique devrait enregistrer un TCAC de 21,05 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché de la durabilité. Les politiques industrielles nationales en Chine, en Inde et au Japon combinent le contrôle de la pollution avec des objectifs de compétitivité, poussant les usines à instrumenter les lignes de production avec l'IoT et l'IA. Les incitations à la finance verte de Singapour et les objectifs d'énergie renouvelable du Vietnam illustrent comment les mesures fiscales et les feuilles de route réglementaires convergent pour stimuler l'adoption par les entreprises. La concentration manufacturière de la région signifie que même des gains d'efficacité marginaux se traduisent par de larges réductions absolues des émissions, renforçant l'économie des investissements. Pourtant, les progrès sont inégaux car les petites usines d'Asie du Sud-Est font encore face à des pénuries de compétences, incitant les agences de développement régionales à proposer des formations subventionnées et des crédits cloud.

L'Europe reste un pilier essentiel du marché de la durabilité, propulsée par le Pacte vert européen et la directive sur la publication d'informations en matière de durabilité des entreprises, qui institutionnalisent tous deux la durabilité dans la stratégie d'entreprise. Le règlement omnibus ESG 2024 de l'UE vise à réduire de 25 % les exigences de divulgation qui se chevauchent, catalysant la demande de logiciels capables d'harmoniser les ensembles de données entre les anciens et les nouveaux référentiels. Les entreprises européennes expérimentent la traçabilité blockchain pour les biens de consommation, transformant les audits de la chaîne d'approvisionnement en différenciateurs marketing. Les entreprises de services publics élargissent les projets pilotes de réseaux intelligents pour absorber des volumes croissants d'énergies renouvelables distribuées, illustrant des approches systémiques qui combinent des objectifs environnementaux avec des objectifs de sécurité énergétique. À mesure que la clarté réglementaire s'améliore, les acteurs du marché anticipent une deuxième vague d'investissements axée sur l'analytique de l'économie circulaire et les modules de transport de portée 3.

Paysage concurrentiel

Le marché de la durabilité présente une fragmentation modérée, avec des stratèges de plateformes, des innovateurs de niche et des conglomérats industriels en compétition pour des parts. Schneider Electric, Microsoft et IBM intègrent des capteurs matériels, des infrastructures cloud et des bibliothèques d'IA dans des suites unifiées qui promettent une couverture de bout en bout du compteur à la salle du conseil. Leur envergure permet des équipes de service mondiales, accélérant les déploiements pour les clients multinationaux confrontés à des délais d'audit simultanés sur plusieurs continents. Les feuilles de route d'intelligence artificielle dominent les présentations aux investisseurs, les fournisseurs démontrant comment les interfaces conversationnelles et les agents autonomes peuvent analyser des textes réglementaires ou recommander des projets de remédiation. Les partenariats avec des réseaux comptables et des éditeurs juridiques aident à intégrer des moteurs de règles continuellement mis à jour dans les plateformes, renforçant la différenciation.

Les spécialistes émergents se taillent des segments de niche. vorteX-io se concentre sur la détection hydrologique, utilisant des microstations à faible consommation pour des services d'alerte précoce aux inondations. Badger Meter cible les réseaux d'eau des services publics, combinant des débitmètres à ultrasons avec des tableaux de bord cloud pour répondre aux mandats de déversement. Ces entreprises remportent des contrats là où les acteurs établis offrent une fonctionnalité large mais peu profonde, prouvant que la profondeur de domaine peut surpasser l'étendue du portefeuille. Les acquisitions ciblées accélèrent l'expansion des capacités ; les récentes transactions dans les niches des capteurs sous-marins et de la surveillance des égouts signalent une consolidation intensifiée à mesure que la demande s'accroît.

Les cabinets de conseil et les intégrateurs de systèmes pivotent vers des services gérés à revenus récurrents, reconnaissant que les turbulences réglementaires maintiennent les besoins de conseil à un niveau permanent. Ils co-créent des accélérateurs avec des éditeurs de logiciels, proposant des modèles de divulgation préconfigurés et des tableaux de bord de qualité des données. Les fournisseurs de plateformes réciproque en intégrant des places de marché de consultants dans les consoles produits, réduisant les frictions de changement pour les clients. Sur le marché de la durabilité, l'avantage concurrentiel sur l'horizon de prévision découlera de la capacité à convertir des téraoctets de données brutes en informations de niveau dirigeant qui guident l'allocation du capital, déplaçant l'accent de la simple collecte de données vers l'intelligence décisionnelle.

Leaders du secteur de la durabilité

Schneider Electric

NEC Corporation

Microsoft

IBM

Salesforce

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Schneider Electric a lancé un programme pluriannuel pour construire un écosystème natif à l'IA pour la durabilité et la gestion de l'énergie en utilisant la technologie d'IA agentique.

- Avril 2025 : Schneider Electric a publié des orientations sur la modernisation du réseau électrique des É�ٲ��ٲ�-���Ծ��� pour gérer une hausse projetée de 50 % de la demande liée à la croissance de l'IA d'ici 2030.

- Mars 2025 : vorteX-io a levé 2,9 millions EUR pour déployer 2 000 microstations hydrologiques pour la surveillance des risques d'inondation d'ici 2026.

- Février 2025 : Badger Meter a acquis SmartCover Systems pour 185 millions USD afin d'améliorer la surveillance en temps réel des réseaux d'égouts.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la durabilité comme la dépense totale en solutions numériques et services associés permettant aux entreprises de surveiller, mesurer, rapporter et réduire les empreintes environnementales dans les domaines de l'énergie, des matériaux, de l'eau et des émissions. Le périmètre couvre les capteurs IoT, les logiciels carbone et ESG, les plateformes d'analytique et les services de mise en œuvre qui convertissent les données opérationnelles brutes en résultats de durabilité actionnables.

Exclusion du périmètre : les activités limitées aux instruments de financement durable pur ou aux contrats de conseil autonomes sont en dehors de ce marché afin d'éviter tout chevauchement avec les études de finance et de conseil.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par technologie

- Internet des objets (IoT)

- IA et analytique

- Jumeau numérique

- Informatique en nuage

- Blockchain

- Par application

- Bâtiment vert

- Gestion de l'empreinte carbone

- Surveillance de la pollution de l'air et de l'eau

- Surveillance et prévision météorologiques

- Détection d'incendie

- Surveillance des cultures

- Surveillance des sols et des forêts

- Par secteur d'utilisation final

- Fabrication

- Énergie et services publics

- Transport et logistique

- Biens de consommation et commerce de détail

- Santé et sciences de la vie

- BFSI

- TIC et télécommunications

- Autres

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par mode de déploiement

- Cloud

- Sur site

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- ����dz�

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- ���Ƿɱ�ï��

- Turquie

- É�����ٱ�

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des fournisseurs de logiciels, des gestionnaires d'installations, des auditeurs énergétiques et des responsables ESG en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs informations ont clarifié les obstacles à l'adoption, les prix de vente typiques et les déclencheurs réglementaires imminents, qui ont guidé les tests de résistance des hypothèses secondaires.

Recherche documentaire

Les analystes de Mordor ont rassemblé des statistiques publiques provenant de sources telles que la CCNUCC, l'Agence internationale de l'énergie, l'Agence américaine de protection de l'environnement, Eurostat et le Bureau national des statistiques de Chine, puis les ont combinées avec des codes de commerce douanier et des dépôts de brevets qui révèlent l'adoption technologique. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les annuaires des associations professionnelles et la presse économique de référence ont aidé à établir des références sur les évolutions de prix et les calendriers de déploiement. Des ensembles de données payants incluant Dow Jones Factiva et D&B Hoovers ont fourni des ventilations de revenus des fournisseurs qui ont fondé les agrégations. Cette liste est illustrative ; de nombreuses références supplémentaires ont alimenté la collecte et la validation des données.

Des preuves complémentaires provenant de revues évaluées par des pairs quantifiant les retours sur la décarbonation et de suiveurs de politiques régionales cartographiant les règles de divulgation à venir ont encadré des plafonds de pénétration réalistes avant d'être testées lors d'entretiens.

Dimensionnement du marché et prévisions

Une construction descendante commence par les dépenses mondiales en TIC et les factures d'énergie industrielle, filtrées à travers les taux de pénétration des solutions révélés par les données commerciales et les entretiens primaires. Les agrégations de fournisseurs à partir de contrats échantillonnés et de points de prix moyens fournissent une vérification ascendante avant que les totaux ne soient finalisés. Les variables clés comprennent les installations de compteurs intelligents, les taux de migration vers le cloud, les trajectoires des prix du carbone, l'intensité électrique du PIB et le nombre d'entreprises soumettant des rapports de divulgation. Les prévisions reposent sur une régression multivariée associée à une analyse de scénarios qui aligne les perspectives de chaque variable avec le consensus des experts.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies et de variance par rapport à des indicateurs indépendants, après quoi des analystes seniors examinent les valeurs aberrantes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires suivent les changements significatifs de politique ou de technologie afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence de durabilité de Mordor mérite la confiance des décideurs

Les estimations publiées divergent souvent car chaque fournisseur choisit son propre périmètre, sa conversion de devises et son rythme d'actualisation, et les totaux varient lorsque les coûts matériels ou de conformité sont traités différemment.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 24,40 milliards USD | ||

| 25,47 milliards USD | Cabinet de conseil mondial A | Traite les outils de gestion des risques de gouvernance et les honoraires de conseil comme faisant partie du marché |

| 28,13 milliards USD | Journal sectoriel B | Ajoute le matériel de bâtiment intelligent que notre périmètre exclut |

La comparaison montre comment la dérive du périmètre et les cycles d'actualisation irréguliers gonflent ou compriment les totaux, tandis que la sélection disciplinée des variables et le rythme de mise à jour annuel de Mordor offrent aux décideurs une base de référence équilibrée et transparente.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la durabilité ?

Le marché de la durabilité s'élève à 29,07 milliards USD en 2026 et devrait atteindre 69,72 milliards USD d'ici 2031, reflétant un TCAC de 19,12 %.

Quelle région est en tête du marché de la durabilité aujourd'hui ?

L'Amérique du Nord détient la plus grande part à 35,02 % des revenus 2025, portée par des mandats de divulgation stricts et des écosystèmes technologiques avancés.

Quel domaine d'application connaît la croissance la plus rapide ?

La gestion de l'empreinte carbone se développe à un TCAC de 21,55 % à mesure que les entreprises fixent des objectifs de neutralité carbone et nécessitent des données d'émissions granulaires.

Comment les institutions financières utilisent-elles les données de durabilité ?

Les banques et les gestionnaires d'actifs intègrent les indicateurs d'émissions dans la tarification des prêts, les évaluations des risques de portefeuille et les produits de financement liés à la durabilité, alimentant un TCAC de 19,24 % dans les dépenses technologiques du BFSI.

Dernière mise à jour de la page le: