Taille et part du marché des superdésintégrants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

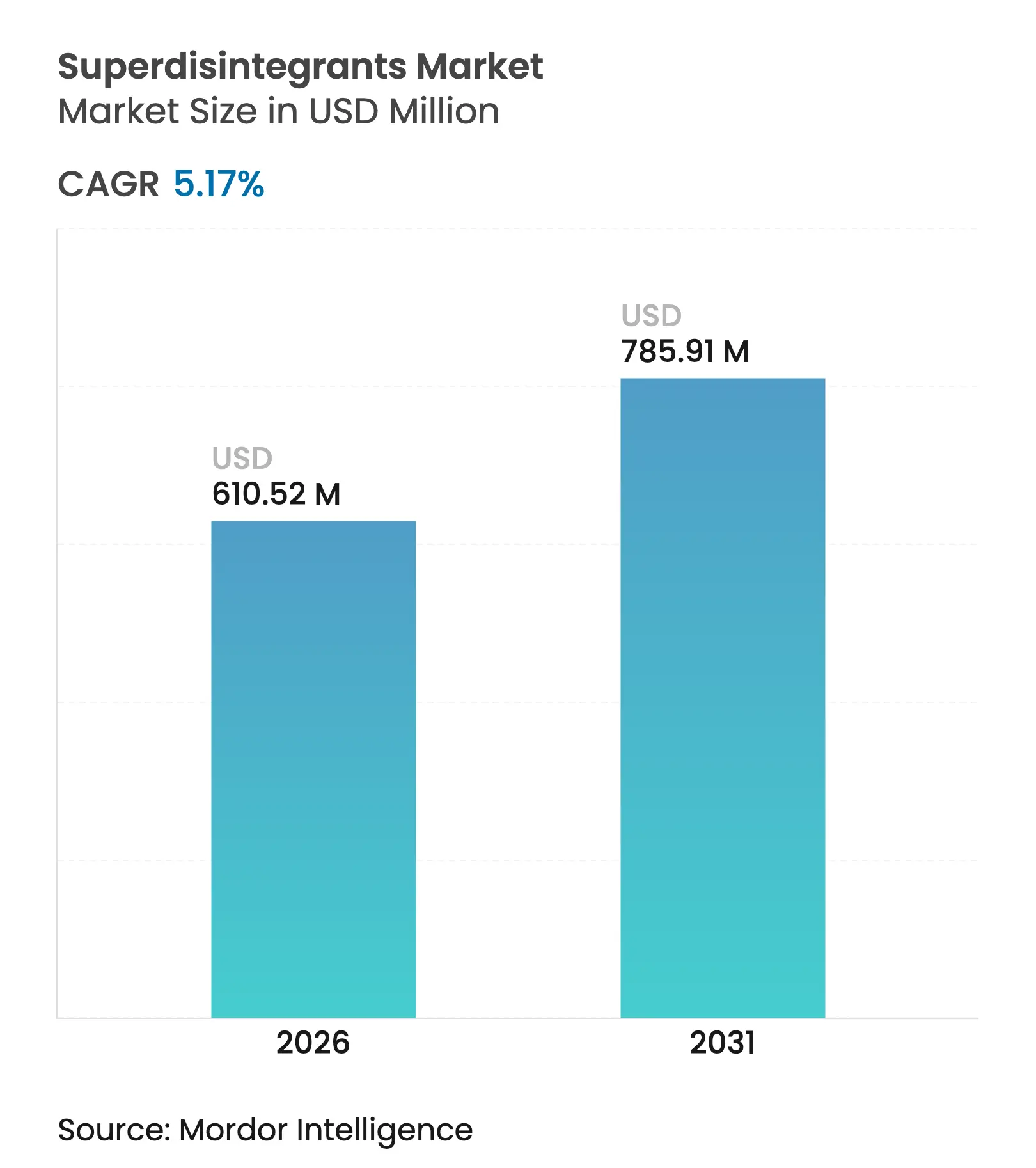

| Taille du Marché (2026) | 610.52 Millions de dollars américains |

| Taille du Marché (2031) | 785.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

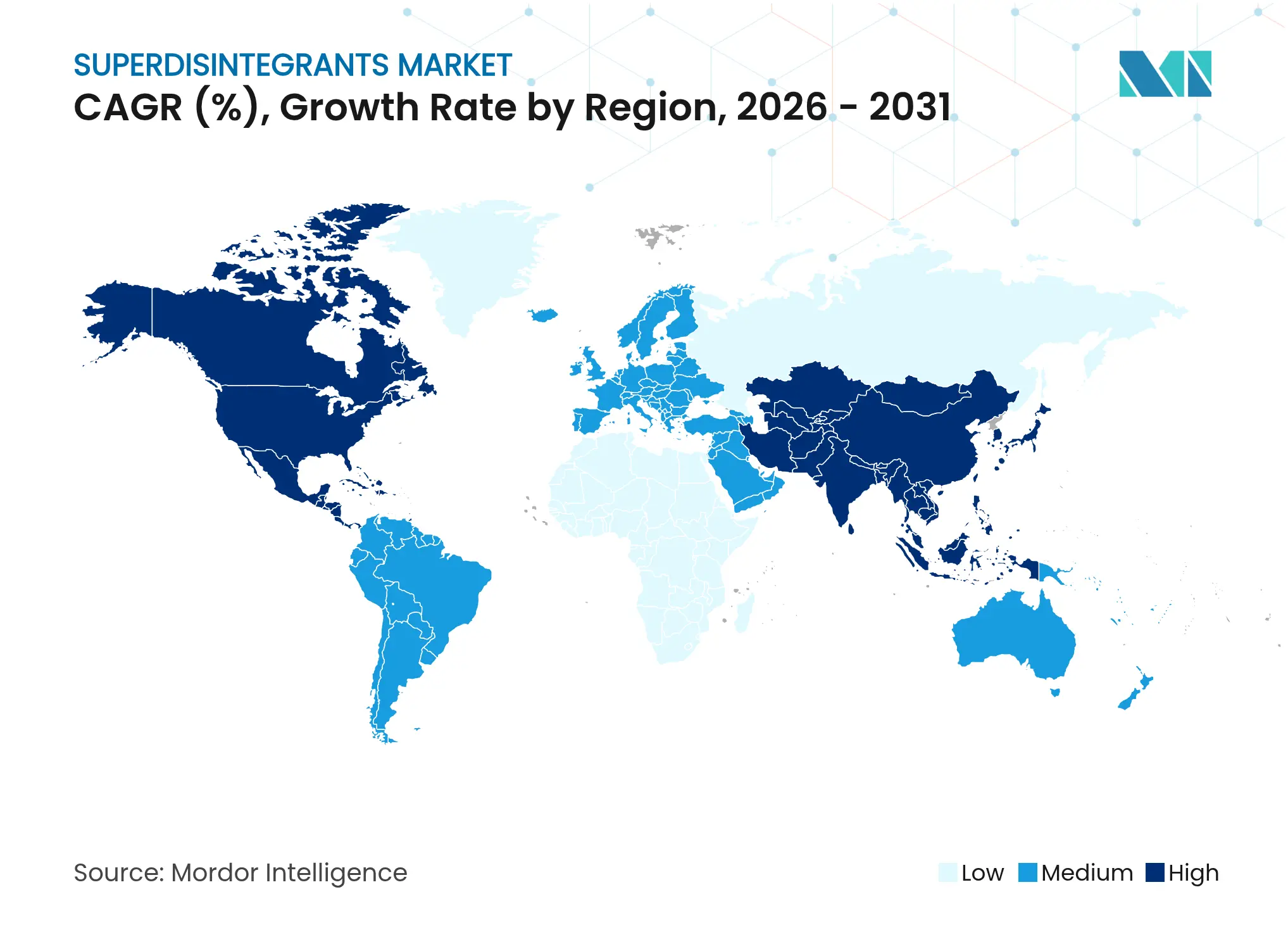

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

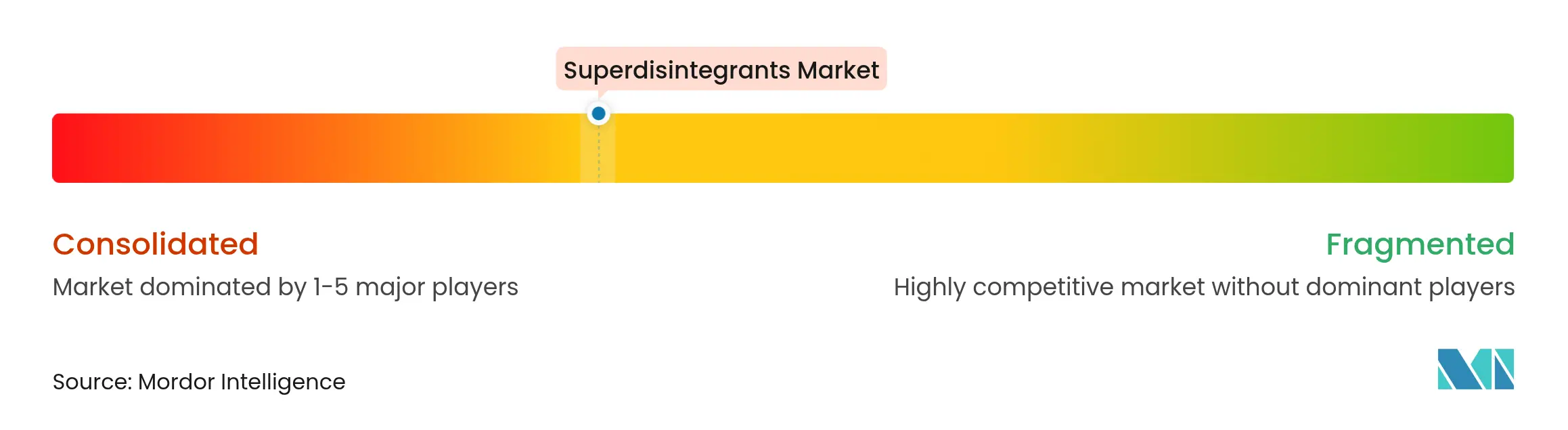

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des superdésintégrants par ���ϲ�����

La taille du marché des superdésintégrants devrait passer de 580,49 millions USD en 2025 à 610,52 millions USD en 2026 et devrait atteindre 785,91 millions USD d'ici 2031, à un TCAC de 5,17 % sur la période 2026-2031. Les priorités en matière d'administration de médicaments centrées sur le patient, la forte augmentation des comprimés à désintégration orale pour les utilisateurs âgés et pédiatriques, ainsi que la rationalisation réglementaire aux É�ٲ��ٲ�-���Ծ��� et en Europe constituent les principaux moteurs de croissance. Les approbations de formes pharmaceutiques à dissolution rapide empruntent désormais une voie accélérée depuis l'ordonnance administrative provisoire de juin 2025 de la Food and Drug Administration, qui a supprimé un obstacle procédural majeur [1]Food and Drug Administration, "Proposed Administrative Order: Section 505G for Over-the-Counter Orally Disintegrating Tablets," fda.gov . Les fabricants s'orientent vers la durabilité à mesure que le contrôle des polymères synthétiques s'intensifie, même si les grades synthétiques conservent leur dominance technique. La consolidation — notamment l'accord de Roquette d'une valeur de 2,85 milliards USD pour acquérir IFF Pharma Solutions — signale un marché dans lequel l'échelle, les systèmes de conformité mondiale et les chaînes d'approvisionnement locales constituent des atouts stratégiques décisifs.

Points clés du rapport

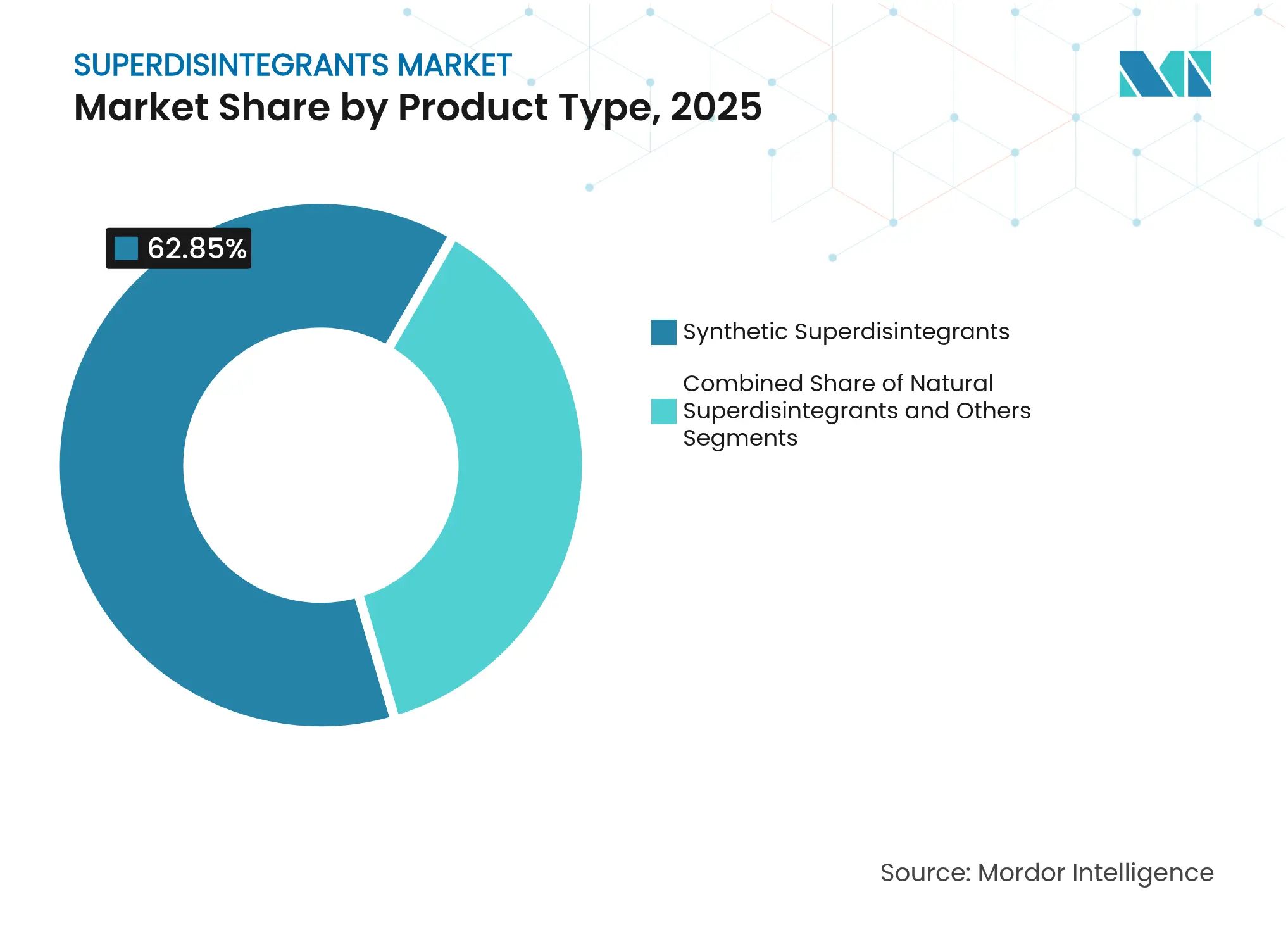

- Par type de produit, les variantes synthétiques détenaient 62,85 % de la part du marché des superdésintégrants en 2025 ; les alternatives naturelles devraient progresser à un TCAC de 5,98 % jusqu'en 2031.

- Par formulation, les comprimés représentaient 71,60 % de la taille du marché des superdésintégrants en 2025, tandis que les gélules devraient croître à un TCAC de 6,05 % durant la période 2026-2031.

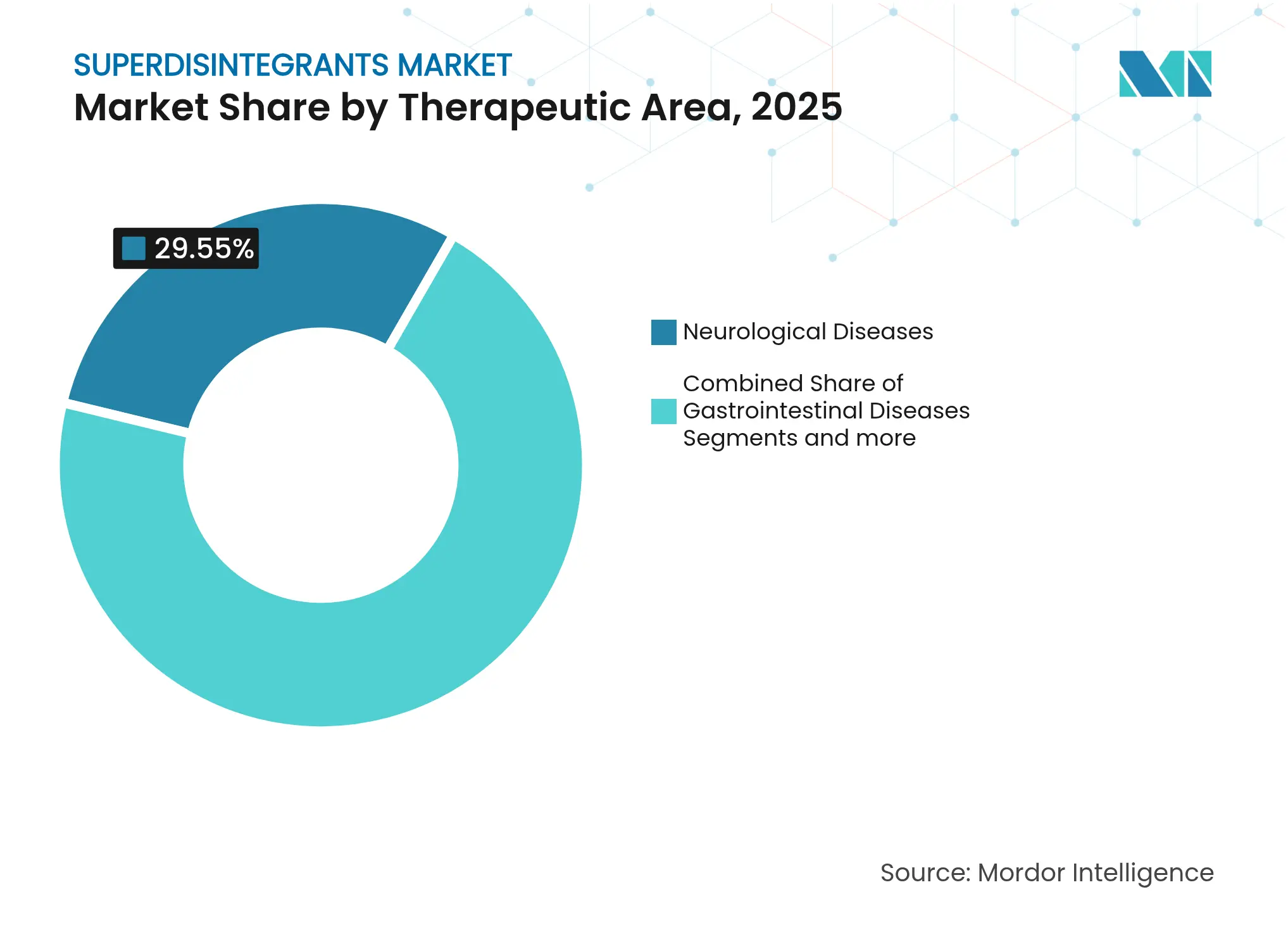

- Par domaine thérapeutique, les troubles neurologiques ont dominé avec une part de revenus de 29,55 % en 2025, tandis que les applications en oncologie progressent à un TCAC de 6,15 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 39,40 % des revenus de 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des superdésintégrants

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des comprimés à désintégration orale | +1.2% | Amérique du Nord, Europe, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Expansion des populations gériatriques et pédiatriques | +0.9% | Asie-Pacifique, mondial | Long terme (≥ 4 ans) |

| Croissance des pipelines de R&D pour les formes solides centrées sur le patient | +0.8% | Amérique du Nord, Union européenne | Moyen terme (2 à 4 ans) |

| Soutien réglementaire aux formes à dissolution rapide | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Formes pharmaceutiques imprimées en 3D | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Localisation de la chaîne d'approvisionnement | +0.5% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Adoption croissante des comprimés à désintégration orale (CDO)

L'élargissement des preuves cliniques d'une meilleure observance et d'un début d'action plus rapide propulse l'adoption des CDO, renforçant le marché des superdésintégrants. Les dépenses en administration de médicaments par voie intra-orale sont passées de 36 milliards USD en 2023 à un montant projeté de 55 milliards USD d'ici 2030, reflétant un TCAC de 4,88 % qui dépasse nettement celui des comprimés conventionnels [2]Soheil Haddadzadegan, "Administration intra-orale de médicaments : combler le fossé entre la recherche académique et les innovations industrielles," Advanced Functional Materials, onlinelibrary.wiley.com. Les agents neurologiques, notamment la lévodopa sublinguale, présentent une meilleure prévisibilité pharmacocinétique que les formes orales solides standard, renforçant la demande pour les grades de crospovidone et de glycolate d'amidon sodique à haute performance [3]Samidha Sanjay More, "Révolutionner le traitement de la maladie de Parkinson : évaluation de la forme pharmaceutique sublinguale," RGUHS, journalgrid.com . Les boîtes à outils de la Qualité par la Conception permettent désormais de produire des comprimés qui se désintègrent en moins de 10 secondes sans compromettre la résistance mécanique. Collectivement, ces avancées placent les superdésintégrants au cœur de la conception des formes pharmaceutiques de nouvelle génération.

Expansion des populations de patients gériatriques et pédiatriques

La proportion de personnes âgées de ≥ 65 ans augmente régulièrement en Asie-Pacifique et en Europe, tandis que près d'un tiers des naissances mondiales surviennent dans des pays modernisant leurs formulaires pédiatriques. Les troubles de la déglutition affectent 15 % de la population ; les recherches sur les dimensions des comprimés montrent que la difficulté de manipulation augmente fortement lorsque la somme de la longueur et de la largeur atteint 13,3 mm, validant la logique commerciale des CDO. Les produits à étiquette propre tels que CompactCel DIS permettent des niveaux d'inclusion de 1 à 5 %, correspondant à la vitesse des synthétiques tout en répondant aux exigences de transparence des excipients. Les règles proposées par la FDA concernant l'emballage unitaire des CDO protègent davantage les utilisateurs jeunes et fragiles. Ces réalités démographiques garantissent des vents porteurs durables à long terme pour le marché des superdésintégrants.

Croissance des pipelines de R&D pour les formes solides à usage oral centrées sur le patient

Les entreprises de médicaments de marque et génériques ont élevé les superdésintégrants du statut d'excipients de base à celui de leviers stratégiques de formulation. Les dispersions solides amorphes contenant de la polyvinylpyrrolidone améliorent sensiblement les principes actifs peu solubles, contribuant à débloquer un pipeline adressable évalué à 4,58 milliards USD d'ici 2035. Les lignes de fabrication en continu utilisent l'imagerie de particules en temps réel pour atteindre les fenêtres de désintégration cibles, réduisant les déchets et les délais de cycle tout en améliorant la robustesse des produits. À mesure que la protection de la propriété intellectuelle se renforce autour du savoir-faire en formulation, les fournisseurs offrant un soutien analytique et une documentation mondiale gagnent en pouvoir de négociation, soutenant une tarification premium au sein du marché des superdésintégrants.

Soutien réglementaire aux formulations à dissolution rapide

L'ordonnance provisoire de la FDA de 2025 supprime les doublons en permettant aux marques de médicaments sans ordonnance de passer aux formats CDO sans demandes de monographie distinctes, ouvrant ainsi une voie à une conversion rapide du portefeuille. L'Europe a codifié les « comprimés à dissolution orale » avec des critères d'acceptation définitifs, offrant aux formulateurs une feuille de route réglementaire qui minimise les reprises de travail. La règle indienne de 2024 exigeant la mention des excipients au niveau de l'étiquette renforce les fournisseurs favoris du contrôle qualité qui maintiennent déjà des dossiers techniques détaillés. Les travaux d'harmonisation au sein du Conseil international pour l'harmonisation alignent les spécifications des excipients à l'échelle mondiale, comprimant les délais de développement pour les lancements mondiaux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences strictes en matière de qualité et de conformité aux pharmacopées | −0.8% | É�ٲ��ٲ�-���Ծ���, Union européenne | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | −0.6% | Centres d'approvisionnement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Substitution par des formats alternatifs d'administration de médicaments | −0.4% | Marchés développés | Moyen terme (2 à 4 ans) |

| Pression en faveur de la durabilité sur les polymères synthétiques | −0.3% | Europe, Amérique du Nord, Asie développée | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Exigences strictes en matière de qualité et de conformité aux pharmacopées

Des monographies parallèles mais non identiques dans la USP, la Ph. Eur. et la JP imposent des gammes de produits multi-spécifications, des coûts analytiques en forte hausse et des audits redondants. La vigilance concernant les nitrosamines a contraint à l'adoption de grades de crospovidone à faible teneur en peroxyde tels que Polyplasdone LN, nécessitant de nouveaux protocoles de stabilité et des équipements de test à forte intensité capitalistique. Les producteurs de plus petite taille trouvent ces obstacles prohibitifs, ce qui favorise la consolidation et élève les barrières à l'entrée.

Volatilité des prix des matières premières

Les tensions géopolitiques et les pics de coûts de transport font monter les prix des intrants pour la vinylpyrrolidone, la cellulose et l'amidon de maïs. La loi chinoise de 2023 sur la lutte contre l'espionnage a restreint les audits qualité occidentaux, compliquant les contrats de fret et d'assurance et augmentant les coûts à destination. Les données de la Pharmacopée des É�ٲ��ٲ�-���Ծ��� montrent que 27 % des pénuries de médicaments sont liées à des pénuries d'excipients ou de principes actifs pharmaceutiques, intensifiant la pression en faveur de programmes de double approvisionnement. Le déploiement de capitaux dans des usines localisées dépasse 34 milliards USD depuis 2024, comprimant les marges à court terme à mesure que les réseaux se rééquilibrent.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la supériorité des synthétiques face à la montée en puissance des naturels

Les grades synthétiques ont conservé une part dominante de 62,85 % du marché des superdésintégrants en 2025, reflétant des performances fiables et des dossiers de conformité établis sur lesquels s'appuient les fabricants pharmaceutiques multinationaux pour leurs lignes à haut débit. Les références commerciales telles que la crospovidone atteignent fréquemment une dissolution en moins de 30 secondes à des charges de 2 à 5 %, soutenant un débit de compression directe supérieur à 300 000 comprimés par heure. Cependant, les audits de durabilité, les évolutions des coûts pétrochimiques et les accélérateurs de préférence des consommateurs orientent les formulateurs vers des options d'origine végétale. Les alternatives naturelles devraient progresser à un TCAC de 5,98 %, réduisant l'écart sans toutefois éclipser les synthétiques d'ici 2031. Les glycolates d'amidon de sagou avancés répondent désormais aux seuils de substitution de la USP, soulignant les progrès en science des matériaux qui sous-tendent cette progression. Le marché des superdésintégrants présente donc une dynamique à double trajectoire : les volumes synthétiques hérités soutiennent les revenus de base tandis que les portefeuilles naturels ouvrent de nouvelles voies dans les médicaments pédiatriques, nutraceutiques et à étiquette propre.

La franchise synthétique innove néanmoins. Les grades à très faible teneur en peroxyde et à nitrosamines contrôlées renforcent la compatibilité avec les principes actifs oncologiques sensibles. Les excipients co-traités associant la crospovidone au mannitol ou à la cellulose microcristalline silicifiée accélèrent encore les lignes de granulation humide. Les fournisseurs disposant d'une intégration en amont dans les usines de monomères vinyliques atténuent la volatilité des coûts et protègent leurs marges en vendant des systèmes de mélanges fonctionnels plutôt que des excipients uniques, renforçant la résilience des prix au sein du marché des superdésintégrants.

Par formulation : les comprimés dominent tandis que les gélules accélèrent

Les comprimés ont conservé une contribution de 71,60 % à la taille du marché des superdésintégrants en 2025 grâce à leur rentabilité, leur précision de dosage et l'importante capacité de compression installée. Les comprimés à désintégration orale mènent la demande incrémentale et dépasseront vraisemblablement la catégorie plus large d'ici 2031, car les formulateurs apprécient leur avantage marketing dans des classes thérapeutiques encombrées. Les plateformes de compression directe en continu permettent aux formulateurs de passer d'un principe actif à l'autre en quelques minutes, ancrant fermement la demande de superdésintégrants aux portefeuilles à haute diversité.

Les gélules, bien que représentant une part plus faible, progressent à un TCAC de 6,05 %, capitalisant sur la perception des consommateurs d'une déglutition plus facile et sur l'adoption par l'industrie pharmaceutique des remplissages multiparticulaires. Les gélules à enveloppe dure d'origine végétale s'inscrivent dans les stratégies de durabilité des marques tout en tolérant des granulés de superdésintégrants intégrés qui éclatent au contact du liquide gastrique. Les variantes de gélules à enrobage entérique pour les médicaments peptidiques ajoutent une nouvelle frontière de conception, élargissant l'espace fonctionnel pour l'utilisation des superdésintégrants dans la libération modifiée. La sensibilité à l'humidité et la fragilité de l'enveloppe restent des défis d'ingénierie ; néanmoins, la polyvalence et le confort du patient soutiennent l'élan des gélules au sein du marché des superdésintégrants.

Par domaine thérapeutique : le leadership neurologique stimule l'attention portée à l'oncologie

Les troubles neurologiques — maladie de Parkinson, maladie d'Alzheimer, épilepsie — détenaient une part de revenus de 29,55 % en 2025, confirmant les réalités du dosage chronique où les difficultés de déglutition s'aggravent fréquemment avec le temps. Les comprimés à fusion rapide contournent les effets de premier passage hépatique, offrant un meilleur contrôle des symptômes et améliorant l'observance. Les matrices de superdésintégrants liées à des nanoparticules font désormais progresser la perméabilité au système nerveux central pour les molécules expérimentales tout en maintenant une manipulation simple pour le patient, assurant une ancre fiable pour le marché des superdésintégrants.

L'oncologie enregistre le TCAC le plus rapide à 6,15 % jusqu'en 2031, la mucite et les nausées liées à la chimiothérapie stimulant la demande de formes pharmaceutiques sans eau. Les antiémétiques, les analgésiques et les vitamines de soins de soutien sont de plus en plus lancés sous des formes à dissolution rapide qui exploitent la crospovidone ou des multifonctionnels naturels pour apaiser la muqueuse irritée. Les voies réglementaires accélérées pour les soins de soutien en oncologie catalysent davantage l'adoption. Les problèmes de compatibilité avec les principes actifs puissants et réactifs nécessitent de nouveaux superdésintégrants à faible teneur en peroxyde ou greffés sur silice, une niche où les primes d'innovation prospèrent au sein du marché des superdésintégrants.

Analyse géographique

L'Amérique du Nord, qui bénéficie d'une application stricte des bonnes pratiques de fabrication actuelles et d'importantes dépenses en R&D, a capté 39,40 % des ventes de 2025. Les formulateurs établis valorisent les chaînes d'approvisionnement validées : le calendrier d'inspection des sites de la FDA et les investissements élevés en biopharmacie sous-tendent des appels de volumes prévisibles qui protègent les acteurs en place. Bien que la croissance se stabilise près de la moyenne du marché, les formulations premium et les substances contrôlées à haute marge maintiennent une densité de revenus élevée.

L'Asie-Pacifique affiche un dynamisme prononcé. La modernisation régionale, les déclarations locales d'excipients et l'afflux de dispositifs médicaux propulsent conjointement un TCAC régional de 6,18 %. Le mandat d'étiquetage indien et la part croissante des dossiers maîtres de médicaments renforcent la transparence, permettant aux fournisseurs vérifiés de se différencier. Les changements de politique chinois ont déclenché une diversification géographique de l'approvisionnement, fertilisant de nouvelles usines au Vietnam, en Indonésie et en Corée du Sud. Les dépenses de santé en ASEAN devraient dépasser 138 milliards USD d'ici 2027, créant une demande structurelle pour le marché des superdésintégrants.

L'Europe reste technologiquement avancée mais réglementée sous des impératifs de durabilité. Les indicateurs de la Directive sur la publication d'informations en matière de durabilité des entreprises orientent les achats d'excipients vers des options biodégradables, stimulant l'adoption des superdésintégrants naturels. La Pharmacopée européenne définit formellement les fenêtres de performance à dissolution rapide ; par conséquent, les acheteurs européens se tournent vers les grades disposant de certificats de distribution granulométrique et de solvants résiduels prêts pour les dossiers. La continuité de la chaîne d'approvisionnement reste solide, mais la demande incrémentale migre vers l'Est à mesure que les formulations locales se multiplient.

Paysage concurrentiel

La consolidation remodèle l'intensité concurrentielle. L'acquisition d'IFF Pharma Solutions par Roquette créera un géant des excipients générant 1 milliard USD de revenus sur 10 sites, augmentant sa part dans les désintégrants co-traités et le savoir-faire en réticulation. Les modèles verticalement intégrés couvrant le broyage humide du maïs, la dérivation chimique et le soutien à la mise en comprimés commandent désormais des primes stratégiques.

Les entreprises de taille intermédiaire affûtent leur concentration sur la fabrication régionale et les portefeuilles à étiquette propre. La série CompactCel de Biogrund attire les acheteurs du secteur nutraceutique et pédiatrique, tandis que Lotte Fine Chemical s'appuie sur une expansion de la cellulose de 58,6 millions USD pour sécuriser une distribution Colorcon sur dix ans. Les partenariats offrent de la rapidité : Avantor et Rubicon Research associent l'ingénierie des procédés à l'échelle des canaux pour co-développer des excipients à rétention gastrique qui élargissent l'adressabilité du marché des superdésintégrants.

Les frontières technologiques ajoutent une nouvelle rivalité. Les spécialistes de l'impression 3D utilisent des filaments de superdésintégrants liés à des polymères pour créer des géométries de doses unitaires pour la thérapie personnalisée. Les lignes de dépôt de nanofibres et d'électrofilage dissolvent davantage les barrières à l'entrée entre les acteurs des dispositifs médicamenteux et des excipients. Les concurrents forts en spectroscopie et en tests de libération en temps réel accumulent un levier de négociation à mesure que les adopteurs de la fabrication en continu recherchent un soutien clé en main. Dans l'ensemble, l'équilibre du pouvoir de marché entre les cinq plus grands fournisseurs crée un environnement de concentration modérée pour le marché des superdésintégrants.

Leaders du secteur des superdésintégrants

BASF SE

Ashland Global Holdings Inc.

DuPont

Roquette Freres

DFE Pharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : la FDA a proposé une ordonnance permettant des transitions rapides vers des formes pharmaceutiques à désintégration orale pour les médicaments de monographie sans ordonnance, éliminant les cycles individuels de pré-autorisation.

- Mai 2025 : Roquette a accepté d'acquérir IFF Pharma Solutions pour 2,85 milliards USD, créant une plateforme d'excipients de premier rang pour les formes orales, sous réserve des approbations réglementaires au premier semestre 2025.

- Novembre 2024 : Univar Solutions a finalisé la distribution exclusive des excipients pharmaceutiques SD Head USA en Amérique du Nord, élargissant sa portée dans les éthers de cellulose et les gélules d'origine végétale.

- Octobre 2024 : Lotte Fine Chemical a signé un accord de distribution mondiale de 740 millions USD sur 10 ans avec Colorcon et a lancé une mise à niveau d'usine de 58,6 millions USD pour devenir le plus grand producteur mondial de cellulose pharmaceutique.

Portée du rapport sur le marché mondial des superdésintégrants

Selon la portée du rapport, un superdésintégrant est un type d'excipient utilisé pour l'administration de médicaments sous forme de comprimés dans l'industrie pharmaceutique. Ce rapport est segmenté par type de produit, par formulation, par domaine thérapeutique et par géographie.

| Superdésintégrants naturels | |

| Superdésintégrants synthétiques | Amidon modifié |

| Cellulose modifiée | |

| Crospovidone | |

| Silicates de calcium | |

| Résines échangeuses d'ions | |

| Autres |

| ��dz��������� |

| ��é���ܱ���� |

| Autres |

| Maladies neurologiques |

| Maladies gastro-intestinales |

| Maladies cardiovasculaires |

| Oncologie |

| Maladies respiratoires |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Superdésintégrants naturels | |

| Superdésintégrants synthétiques | Amidon modifié | |

| Cellulose modifiée | ||

| Crospovidone | ||

| Silicates de calcium | ||

| Résines échangeuses d'ions | ||

| Autres | ||

| Par formulation | ��dz��������� | |

| ��é���ܱ���� | ||

| Autres | ||

| Par domaine thérapeutique | Maladies neurologiques | |

| Maladies gastro-intestinales | ||

| Maladies cardiovasculaires | ||

| Oncologie | ||

| Maladies respiratoires | ||

| Autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des superdésintégrants en 2031 ?

Il devrait atteindre 785,91 millions USD, progressant à un TCAC de 5,17 % à partir de 2026.

Quelle formulation domine actuellement la demande mondiale ?

Les comprimés restent le principal moteur, contribuant à 71,60 % des revenus de 2025.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC prévisionnel de 6,18 %, alimenté par la modernisation réglementaire et les investissements dans les soins de santé.

Pourquoi les superdésintégrants naturels gagnent-ils du terrain ?

Les objectifs de durabilité, les tendances à l'étiquette propre et la localisation des chaînes d'approvisionnement régionales améliorent l'adoption à un TCAC de 5,98 %.

Comment les changements de politique de la FDA influenceront-ils la croissance du marché ?

L'ordonnance provisoire de 2025 simplifie le passage des médicaments sans ordonnance aux formes à désintégration orale, accélérant l'utilisation des superdésintégrants.

Quel mouvement stratégique remodèle le paysage des fournisseurs ?

L'acquisition en cours d'IFF Pharma Solutions par Roquette pour 2,85 milliards USD créera une plateforme mondiale d'excipients de premier plan.

Dernière mise à jour de la page le: