Taille et part du marché de l'informatique spatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.98 Milliards de dollars |

| Taille du Marché (2030) | 23.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 42.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

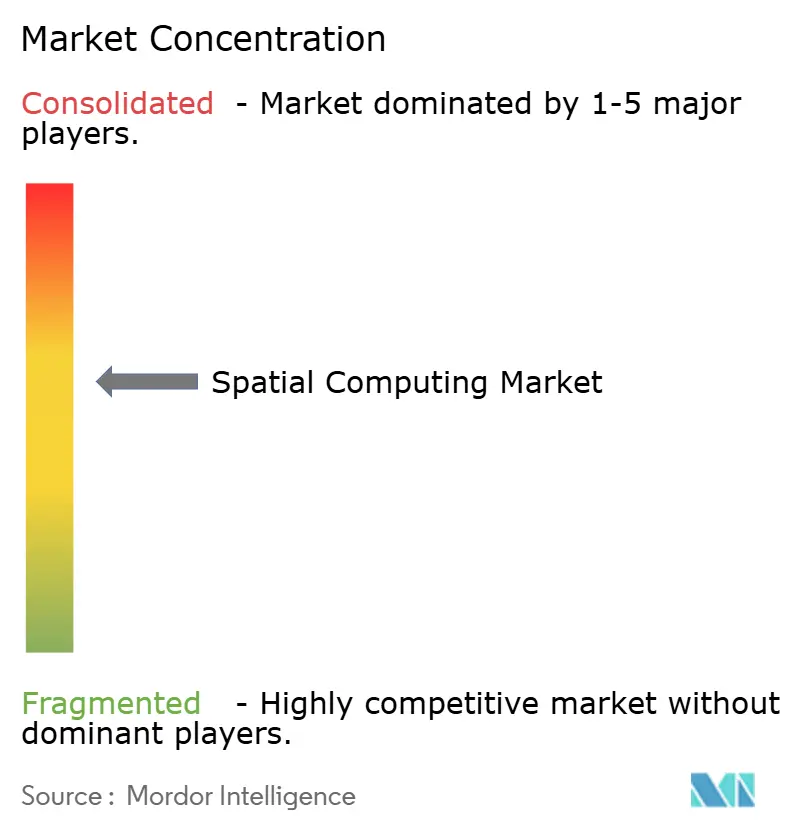

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique spatiale par ���ϲ�����

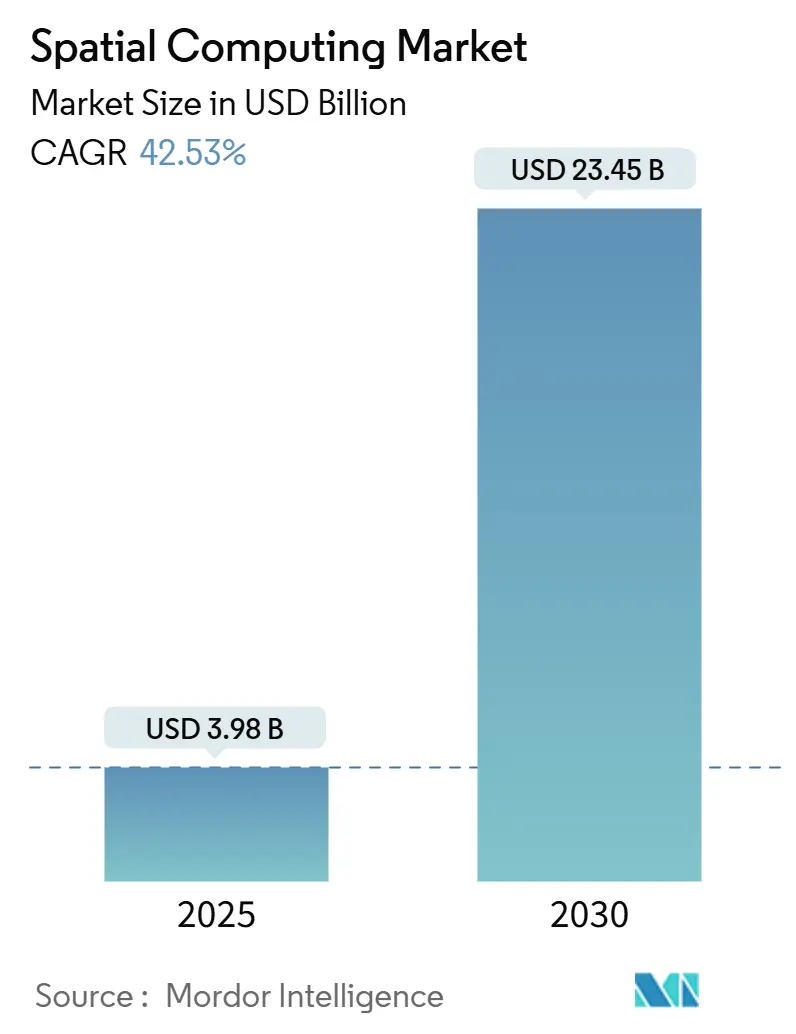

La taille du marché de l'informatique spatiale est estimée à 3,98 milliards USD en 2025 et devrait atteindre 23,45 milliards USD d'ici 2030, à un TCAC de 42,53 % pendant la période de prévision (2025-2030).

Cette trajectoire ascendante est ancrée dans la baisse des prix des casques, l'expansion de la couverture 5G et l'utilisation croissante des jumeaux numériques en entreprise. Le matériel maintient sa position dominante, mais les services progressent rapidement à mesure que les organisations recherchent un soutien à l'intégration, un rendu en nuage et des offres gérées. Les fournisseurs de plateformes intègrent désormais l'IA dans les moteurs de perception, tandis que les opérateurs de télécommunications investissent dans des nœuds de périphérie qui réduisent la latence mouvement-photon en dessous de 20 millisecondes. La clarté réglementaire en matière de confidentialité dans les principales régions améliore également la confiance des acheteurs, faisant passer de nombreux projets pilotes à des déploiements à grande échelle [1]NVIDIA Blog, "NVIDIA Expands Omniverse Blueprint for AI Factory Digital Twins With New Ecosystem Integrations, Development Tools," nvidia.com.

Principaux enseignements du rapport

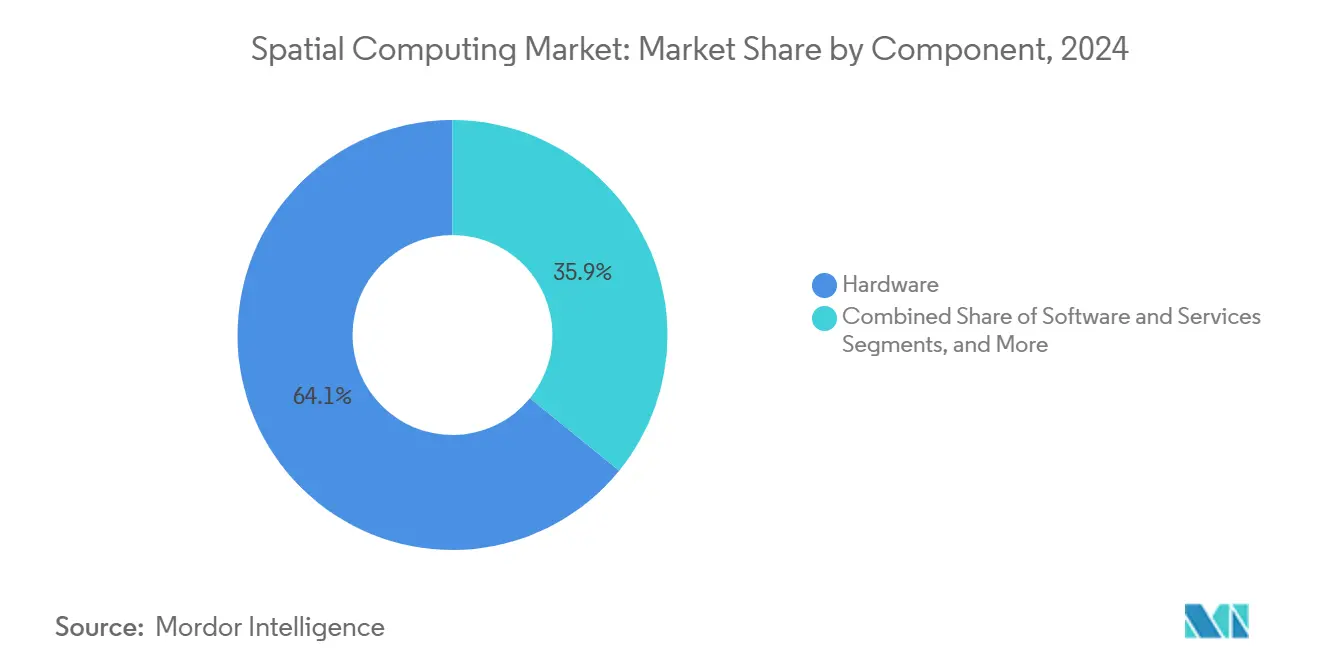

- Par composant, le matériel a capté 64,12 % de la part du marché de l'informatique spatiale en 2024 ; les services devraient se développer à un TCAC de 44,02 % jusqu'en 2030.

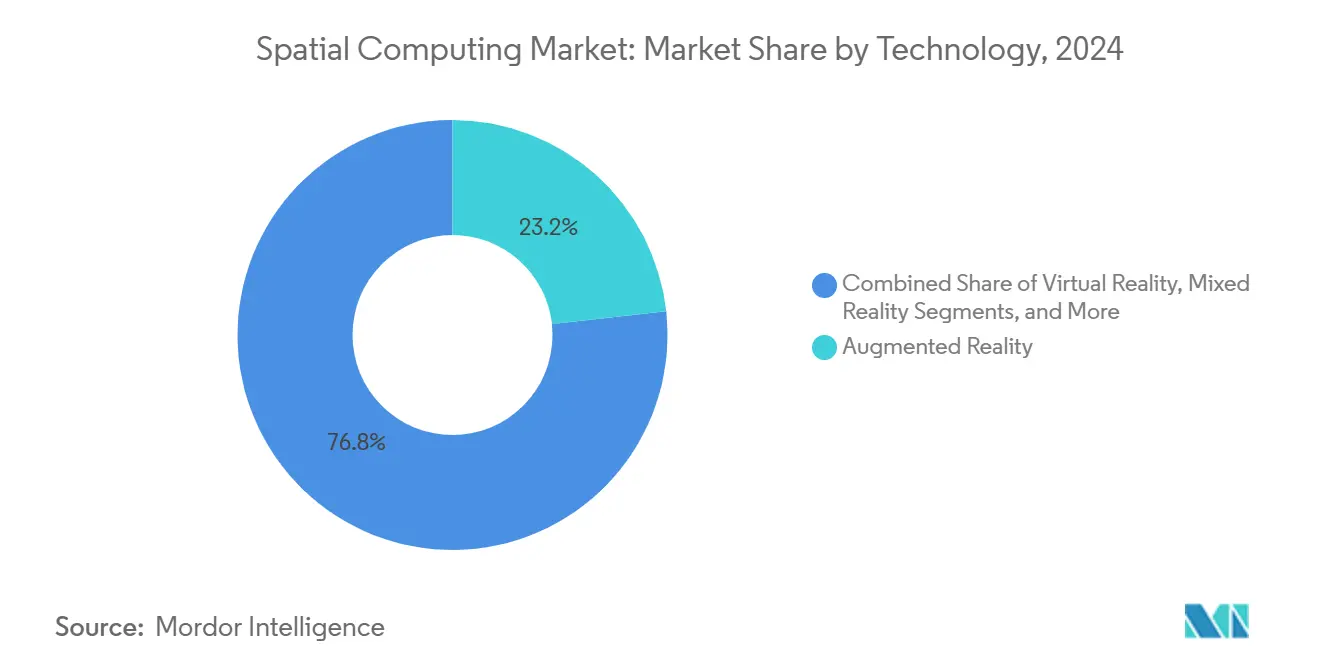

- Par technologie, la réalité augmentée a capté 23,24 % de la part du marché de l'informatique spatiale en 2024 ; l'intelligence artificielle devrait se développer à un TCAC de 43,56 % jusqu'en 2030.

- Par utilisateur final, les jeux vidéo et l'eSport ont représenté 18,11 % de la taille du marché de l'informatique spatiale en 2024, tandis que l'architecture et la construction progressent à un TCAC de 43,96 % jusqu'en 2030.

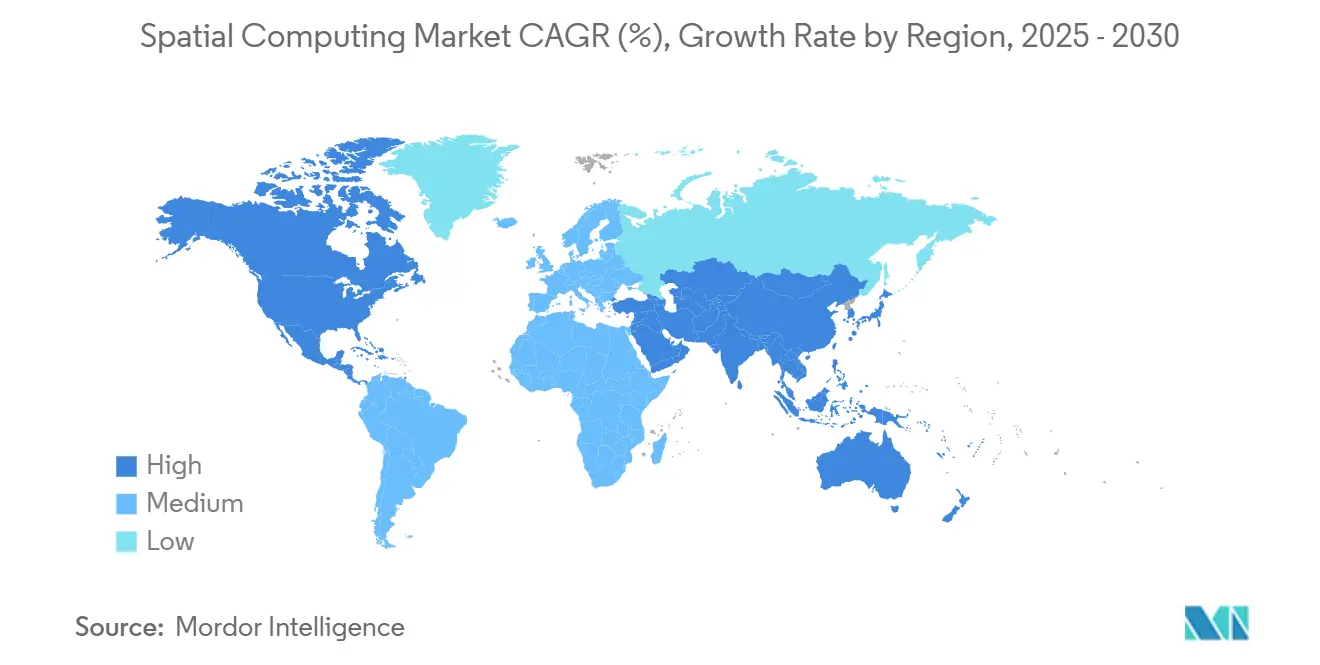

- Par géographie, l'Amérique du Nord a représenté 39,45 % des revenus de 2024 ; l'Asie-Pacifique devrait afficher un TCAC de 44,12 % jusqu'en 2030.

Tendances et perspectives du marché mondial de l'informatique spatiale

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Casques XR grand public à prix réduit | +8.5% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réseaux à ultra-faible latence activés par la périphérie (5G/6G) | +7.2% | Amérique du Nord et UE en tête, expansion centrale en APAC | Long terme (≥ 4 ans) |

| Déploiements de jumeaux numériques en entreprise | +6.8% | Mondial, concentré dans les régions industrielles | Moyen terme (2-4 ans) |

| Effets de l'écosystème Apple Vision Pro | +5.1% | Amérique du Nord et UE, retombées vers l'APAC | Court terme (≤ 2 ans) |

| Fusion de données spatiales activée par le GEOINT | +3.4% | Secteurs gouvernementaux à l'échelle mondiale | Long terme (≥ 4 ans) |

| Mandats d'accréditation pour la simulation chirurgicale | +2.7% | Marchés développés avec des systèmes de santé avancés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les casques XR grand public à prix réduit stimulent l'adoption par les consommateurs

L'érosion des prix redessine le paysage du marché de l'informatique spatiale. Le Snapdragon XR2+ Gen 2 permet une optique de 4,3 K par œil tout en réduisant les coûts de nomenclature, faisant baisser les prix de vente moyens des casques en dessous de 1 000 USD. Ce point d'entrée plus bas élargit la base adressable au-delà des projets pilotes en entreprise vers les ménages grand public, faisant écho à la courbe de diffusion des smartphones. Le programme conjoint de Samsung avec Google et Qualcomm sur les lunettes de réalité mixte devrait alimenter les circuits de distribution grand public en 2026 et amplifier davantage la demande. Des volumes plus élevés permettent à leur tour aux fabricants de puces de négocier de meilleurs prix de plaquettes, renforçant un cercle vertueux d'accessibilité [2]Qualcomm, "Qualcomm Accelerates New Wave of Mixed Reality Experiences with Snapdragon XR2+ Gen 2," qualcomm.com.

Les réseaux à ultra-faible latence activés par la périphérie transforment les applications en temps réel

Les déploiements 5G autonomes couvrent désormais la plupart des grandes zones métropolitaines aux É�ٲ��ٲ�-���Ծ���, en Allemagne, en Corée du Sud et en Chine, accélérant les cas d'utilisation en temps réel sur le marché de l'informatique spatiale. Les nœuds de périphérie distribués réduisent la latence aller-retour à moins de 20 millisecondes, un seuil critique pour une réalité étendue sans nausée. Les entreprises industrielles testent des tranches 5G privées pour la robotique coordonnée et l'assistance à distance, tandis que les prestataires de soins de santé expérimentent des équipements de téléchirurgie sur des clusters de calcul multi-accès en périphérie dédiés. Les organismes de normalisation ont intégré le routage assisté par IA dans les premières ébauches de la 6G, signalant que l'intelligence au niveau de la radio en périphérie sera native et non ajoutée après coup [3]MIT Technology Review Insights, "AI-powered 6G networks will reshape digital interactions," technologyreview.com.

Les déploiements de jumeaux numériques en entreprise accélèrent la transformation industrielle

Plus de 40 % des fabricants du Global 2000 maintiennent désormais au moins un jumeau numérique de production, renforçant l'adoption sur le marché de l'informatique spatiale, et beaucoup les exploitent sur NVIDIA Omniverse connecté aux hubs de données Siemens ou SAP. Des groupes automobiles tels que Hyundai modélisent des lignes d'assemblage entières, identifiant les goulots d'étranglement des temps de cycle et validant la chorégraphie des robots des mois avant l'expédition du matériel. Le retour sur investissement démontré — réduction de 10 à 15 % des temps d'arrêt et jusqu'à 30 % d'itération de produits plus rapide — a convaincu les équipes financières d'approuver des budgets pluriannuels d'informatique spatiale. Les cabinets de conseil en intégration connaissent par conséquent une hausse des revenus dans l'orchestration de simulations et les services de gestion des données.

Les effets de l'écosystème Apple Vision Pro catalysent l'innovation des développeurs

La pile de suivi des mains et des yeux du Vision Pro offre de nouvelles primitives d'entrée que les développeurs peuvent porter sur des moteurs multiplateformes. Des studios de santé pilotent des modules de formation pour l'arthroscopie et les procédures cardiaques, tandis que des entreprises médiatiques prototypent la visualisation volumétrique de sports. Bien que les volumes d'unités initiaux restent de niche, l'appareil accroît la notoriété auprès des consommateurs et attire des capitaux de capital-risque dans des chaînes d'outils périphériques telles que les kits de photogrammétrie et les plug-ins audio spatiaux. Les fournisseurs concurrents accélèrent leurs cycles de lancement, ce qui maintient la course aux plateformes animée et stimule la demande de logiciels sur l'ensemble du marché de l'informatique spatiale.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX matériel initial élevé | -4.8% | Mondial, particulièrement sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Lacunes en matière de confidentialité des données et de cybersécurité | -3.6% | UE (conformité RGPD), Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Absence de normes de cartographie spatiale interplateformes | -2.9% | Mondial, affectant l'interopérabilité | Long terme (≥ 4 ans) |

| Limites thermiques et de batterie des appareils portables | -2.1% | Applications mobiles et sans fil à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le CAPEX matériel initial élevé limite l'échelle de déploiement en entreprise

Les projets spatiaux complets sur le marché de l'informatique spatiale nécessitent encore entre 50 000 et 500 000 USD en casques, capteurs, serveurs de rendu et logiciels. Les petites entreprises hésitent à engager des capitaux sans périodes de retour sur investissement prouvées. La location d'équipements aide, mais les cycles de renouvellement courts compliquent la modélisation du retour sur investissement. Les acheteurs européens font face à des dépenses supplémentaires pour satisfaire aux mandats d'hébergement du RGPD, ce qui signifie souvent la co-localisation d'équipements de périphérie dans des centres de données certifiés, ajoutant 10 à 15 % aux dépenses budgétées [4]XRSI, "XRSI Privacy Framework," xrsi.org .

Les lacunes en matière de confidentialité des données et de cybersécurité menacent la confiance des entreprises

Les systèmes XR collectent des marqueurs biométriques tels que les vecteurs du regard et la géométrie des mains qui pourraient révéler des secrets commerciaux ou des conditions de santé. Les piles de sécurité actuelles chiffrent rarement toutes les données de télémétrie, laissant des expositions en transit et au repos. Les équipes de conformité exigent des contrôles de bout en bout avant d'approuver les déploiements, ralentissant la vélocité des transactions. Des groupes industriels ont proposé des cadres, mais aucune norme mondiale n'égale la couverture complète du PCI-DSS des cartes de paiement, laissant l'adoption inégale et l'application lacunaire.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : la base matérielle permet la croissance des services

Le matériel fournit toujours la majeure partie des revenus de 2024 avec 64,12 % de la part du marché de l'informatique spatiale, reflétant le coût élevé des affichages montés sur la tête, des moteurs optiques et des capteurs de profondeur. Apple Vision Pro et HoloLens 2 se vendent tous deux au-dessus de 2 000 USD, gonflant les prix de vente moyens. La taille du marché de l'informatique spatiale liée au seul matériel a atteint 2,55 milliards USD en 2025. Cependant, les services se développent plus rapidement, à un TCAC de 44,02 % jusqu'en 2030, car les entreprises exigent un rendu en nuage, des flottes d'appareils gérés et des chaînes d'outils de collaboration en temps réel.

Les intégrateurs de systèmes regroupent Omniverse, Unity et les connecteurs SAP dans des offres clés en main, capturant des flux de revenus récurrents qui dépassent largement les marges ponctuelles sur le matériel. Les fournisseurs monétisent également les abonnements aux jumeaux numériques et les API d'inférence IA qui s'exécutent sur des GPU en nuage plutôt que sur des cœurs locaux. À mesure que les prix de vente moyens des casques diminuent, les revenus des services amortissent les comptes de résultat des fournisseurs et réorientent la concurrence vers la fidélisation à la plateforme.

Par technologie : le leadership de la réalité augmentée face à la disruption de l'IA

La réalité augmentée représentait 23,24 % des revenus de 2024 sur le marché de l'informatique spatiale, grâce à son modèle de superposition sur le monde réel qui s'intègre parfaitement dans les flux de travail de maintenance et de formation. L'assemblage guidé par RA a permis à certaines usines aérospatiales d'économiser jusqu'à 25 % des heures de main-d'œuvre. Pendant ce temps, les moteurs d'IA qui alimentent la compréhension des scènes se développent à un TCAC de 43,56 %, le plus rapide de la taxonomie. La cartographie spatiale, la segmentation d'objets et la génération d'actifs procéduraux s'appuient toutes sur des modèles de transformateurs entraînés sur des données synthétiques, déplaçant la pile de valeur vers les intergiciels IA.

La réalité virtuelle conserve une position forte dans l'eSport et la revue de conception, tandis que la réalité mixte combine la vision optique transparente avec l'occlusion environnementale pour la santé et la défense. Plus bas dans la pile, les algorithmes de vision par ordinateur et de SLAM cartographient les espaces pour la navigation des robots, et le rendu en nuage et en périphérie permet aux appareils moins puissants de diffuser des visuels avancés. L'IA améliore la précision de la RA, tandis que les mondes de RV deviennent des proxies jumeaux pour les simulations IA, faisant boucler les innovations dans chaque couche du marché de l'informatique spatiale.

Par secteur d'utilisation final : la domination des jeux vidéo cède la place aux applications d'entreprise

Les jeux vidéo et l'eSport ont représenté 18,11 % du chiffre d'affaires de 2024 sur le marché de l'informatique spatiale, grâce au matériel de la gamme Quest et à la distribution établie sur Steam VR. Des titres compétitifs tels qu'Echo VR valident la demande de jeu à 90 Hz et faible latence nécessitant des piles de rendu robustes. Pourtant, l'architecture et la construction progressent à un TCAC de 43,96 % à mesure que les constructeurs superposent des données BIM sur les chantiers, réduisant de plusieurs semaines les cycles de reprise.

Le secteur de la santé adopte des outils de planification holographique spécifiques aux patients, tandis que les équipementiers automobiles font évoluer les concepts d'habitacle en quelques jours au lieu de plusieurs mois. Les entreprises énergétiques créent des jumeaux numériques de plateformes offshore pour la maintenance prédictive, et le commerce de détail pilote des planogrammes interactifs qui augmentent la taille du panier. Les agences gouvernementales testent la fusion GEOINT pour la planification des interventions en cas de catastrophe. Chaque cas d'utilisation souligne comment la visualisation immersive accélère les boucles de décision et débloque un retour sur investissement tangible au-delà du divertissement.

Analyse géographique

L'Amérique du Nord a capté 39,45 % des revenus de 2024 sur le marché de l'informatique spatiale, portée par les dépenses de 100 milliards USD de Meta dans Reality Labs et les contrats HoloLens de Microsoft avec la défense et les comptes d'entreprise. Les géants du nuage américains fournissent des fermes de GPU élastiques, et des opérateurs de télécommunications tels que Verizon hébergent des tranches 5G privées pour les campus industriels. Le Canada contribue avec des cadres d'IA issus des pôles de recherche de Montréal, tandis que le corridor maquiladora du Mexique déploie des jumeaux numériques pour optimiser les ateliers de peinture automobile.

L'Asie-Pacifique est le point chaud de la croissance, progressant à un TCAC de 44,12 % jusqu'en 2030. Le plan d'action métavers de la Chine cherche à faire émerger 3 à 5 champions mondiaux d'ici 2025, en canalisant des prêts à faible taux d'intérêt vers des fabricants de casques et des studios de contenu. Le Japon investit dans la convergence robotique-RA, associant des robots collaboratifs à des interfaces utilisateur spatiales sur le plancher d'usine. La Corée du Sud dépasse 90 % de couverture 5G de la population, permettant des cafés de jeux XR rendus en nuage. Les 850 millions d'utilisateurs de smartphones en Inde recevront des lunettes RA légères connectées aux téléphones portables, contournant les équipements autonomes énergivores.

L'Europe se maintient, portée par les subventions Industrie 4.0 de l'Allemagne qui cofinancent des usines Omniverse chez BMW et Schaeffler. Les laboratoires de technologie financière du Royaume-Uni testent des tableaux de bord de trading volumétriques, tandis que les fournisseurs aérospatiaux français utilisent la réalité mixte pour les contrôles d'assemblage des ailes. Les règles strictes du RGPD imposent des nœuds de périphérie sur site, stimulant un écosystème de services régional autour de l'hébergement conforme. L'Amérique latine, le Moyen-Orient et l'Afrique sont à des stades plus précoces, mais les campagnes RA mobiles dans le commerce de détail et l'agriculture indiquent un appétit croissant pour des expériences spatiales rentables.

Paysage concurrentiel

L'informatique spatiale reste semi-consolidée. Meta domine les expéditions grand public avec Quest et les lunettes connectées Ray-Ban. Microsoft conserve sa crédibilité en entreprise via HoloLens et le logiciel Mesh. L'entrée d'Apple avec Vision Pro élève la barre pour l'optique haut de gamme et l'interface utilisateur mains libres. Google se concentre sur Android XR pour favoriser une plus grande diversité matérielle, tandis que NVIDIA positionne Omniverse comme l'épine dorsale neutre accélérée par GPU pour les jumeaux numériques industriels.

Les designs de référence et les puces Snapdragon de Qualcomm lui confèrent un levier auprès de plusieurs équipementiers, de Samsung à PICO. Les start-ups occupent des niches : Varjo vend des casques à haute densité de pixels pour la formation en aviation ; Magic Leap cible la santé ; et Augmodo vise l'analyse du commerce de détail avec des superpositions de vision par ordinateur. Les dépôts de brevets en 2024-2025 ont augmenté de 28 % d'une année sur l'autre, reflétant une course pour s'approprier les guides d'ondes, le rendu fovéal et le calcul distribué dynamique.

Les partenariats stratégiques se multiplient. Qualcomm, Samsung et Google co-développent des puces et des piles logicielles XR. NVIDIA rejoint Siemens et SAP pour synchroniser Omniverse avec les ERP industriels. Rockwell Automation intègre les API Omniverse dans Emulate3D. Ces alliances mutualisent les risques de R&D et accélèrent la traction en entreprise, notamment là où les clients attendent un interlocuteur unique.

Leaders du secteur de l'informatique spatiale

Meta Platforms Inc. (Reality Labs)

Microsoft Corporation

Google LLC (Alphabet Inc.)

Sony Group Corporation

HTC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : PICO s'est associé à Blender pour intégrer des outils 3D open source dans les pipelines XR d'entreprise.

- Juillet 2025 : CREAL a obtenu 8,9 millions USD pour miniaturiser les affichages à champ lumineux pour les lunettes RA fines.

- Juillet 2025 : Augmodo a levé 37,5 millions USD pour développer l'analyse du commerce spatial pour les magasins physiques.

- Juin 2025 : NVIDIA a commencé à construire un nuage d'IA industriel en Allemagne avec 10 000 GPU pour alimenter les charges de travail Omniverse.

- Mai 2025 : HUMAIN et NVIDIA ont annoncé une initiative d'usine IA de 500 MW en Arabie saoudite alignée sur Vision 2030.

- Mars 2025 : NVIDIA a étendu son système d'exploitation Omniverse Physical AI via de nouveaux connecteurs Ansys, SAP et Siemens.

Portée du rapport sur le marché mondial de l'informatique spatiale

| �Ѳ���é������� | Affichages montés sur la tête (HMD) |

| Capteurs et caméras | |

| Dispositifs haptiques et contrôleurs | |

| Puces de périphérie et d'IA | |

| Logiciel | SDK spatial / Moteurs |

| Systèmes d'exploitation XR | |

| Plateformes de jumeaux numériques | |

| Services | Intégration de systèmes et conseil |

| Services gérés et de support |

| Réalité augmentée |

| Réalité virtuelle |

| Réalité mixte |

| Intelligence artificielle |

| Jumeaux numériques |

| Internet des objets |

| Vision par ordinateur et SLAM |

| Rendu en nuage et en périphérie |

| �����Գ�é | Planification et simulation chirurgicales |

| Collaboration et formation à distance | |

| Automobile | |

| Jeux vidéo et eSport | |

| Aérospatiale et défense | |

| Énergie et services publics | |

| Électronique grand public | |

| Commerce de détail et commerce électronique | |

| Architecture et construction | |

| Gouvernement et secteur public | |

| Technologies de l'information et télécommunications |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | �Ѳ���é������� | Affichages montés sur la tête (HMD) |

| Capteurs et caméras | ||

| Dispositifs haptiques et contrôleurs | ||

| Puces de périphérie et d'IA | ||

| Logiciel | SDK spatial / Moteurs | |

| Systèmes d'exploitation XR | ||

| Plateformes de jumeaux numériques | ||

| Services | Intégration de systèmes et conseil | |

| Services gérés et de support | ||

| Par technologie | Réalité augmentée | |

| Réalité virtuelle | ||

| Réalité mixte | ||

| Intelligence artificielle | ||

| Jumeaux numériques | ||

| Internet des objets | ||

| Vision par ordinateur et SLAM | ||

| Rendu en nuage et en périphérie | ||

| Par secteur d'utilisation final | �����Գ�é | Planification et simulation chirurgicales |

| Collaboration et formation à distance | ||

| Automobile | ||

| Jeux vidéo et eSport | ||

| Aérospatiale et défense | ||

| Énergie et services publics | ||

| Électronique grand public | ||

| Commerce de détail et commerce électronique | ||

| Architecture et construction | ||

| Gouvernement et secteur public | ||

| Technologies de l'information et télécommunications | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'informatique spatiale ?

Il a généré 3,98 milliards USD en 2025 et devrait dépasser 23,45 milliards USD d'ici 2030, soit un TCAC de 42,53 %.

Quel segment connaît la croissance la plus rapide ?

Les services se développent à un TCAC de 44,02 % à mesure que les entreprises recherchent un rendu en nuage, une intégration et des solutions gérées.

Quelle région présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un taux annuel composé de 44,12 % jusqu'en 2030, portée par la couverture 5G et les investissements publics.

Qu'est-ce qui stimule les dépenses des entreprises ?

Le retour sur investissement des jumeaux numériques, la réduction des temps d'arrêt et une itération plus rapide, ainsi que la disponibilité de nœuds de périphérie répondant aux objectifs de latence.

Qu'est-ce qui freine l'adoption ?

Les coûts matériels initiaux élevés et les normes non résolues en matière de confidentialité des données restent les principaux freins aux déploiements à grande échelle.

Qui sont les acteurs clés ?

Meta, Microsoft, Apple, Google, NVIDIA et Qualcomm dominent, tandis que Varjo et Magic Leap occupent des niches spécialisées.

Dernière mise à jour de la page le: