Taille et part du marché des tours de télécommunications en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.98 Milliards de dollars |

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 1.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.91% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Espagne par ���ϲ�����

La taille du marché des tours de télécommunications en Espagne était évaluée à 0,98 milliard USD en 2025 et devrait croître de 1,02 milliard USD en 2026 pour atteindre 1,23 milliard USD d'ici 2031, à un TCAC de 3,91 % pendant la période de prévision (2026-2031).

La densification 5G en cours, un basculement décisif vers les infrastructures à hôte neutre et des rénovations régulières aux énergies renouvelables soutiennent cette expansion mesurée. Les TowerCos indépendants continuent d'acquérir des portefeuilles auprès des opérateurs mobiles, convertissant des sites mono-locataires en actifs multi-locataires qui améliorent les ratios de location et préservent les flux de trésorerie. Les hybrides diesel connectés au réseau restent la solution d'alimentation dominante, mais chaque grande entreprise de tours conclut désormais des contrats d'achat d'énergie renouvelable à long terme pour réduire l'exposition aux prix volatils de l'électricité. Par ailleurs, l'approbation municipale des petites cellules en toiture à Madrid, Barcelone et Valence accélère les gains de couverture urbaine, et les réseaux 5G privés dans les ports et les hubs logistiques créent une nouvelle demande de location de la part de clients non-télécoms.

Points clés du rapport

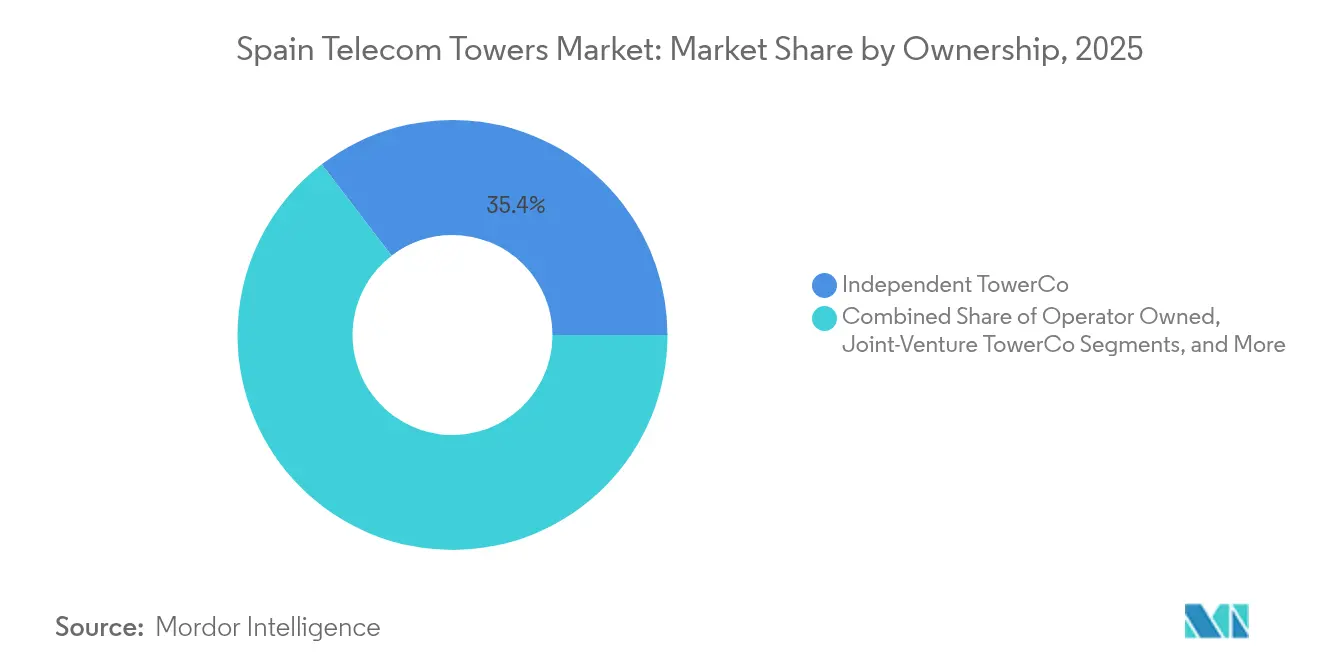

- Par propriété, les TowerCos indépendants ont mené avec une part de revenus de 35,41 % en 2025 ; ce même segment se développe à un TCAC de 5,43 % jusqu'en 2031.

- Par installation, les sites au sol ont capturé 51,22 % de la part du marché des tours de télécommunications en Espagne en 2025, tandis que les déploiements en toiture devraient croître à un TCAC de 4,48 % jusqu'en 2031.

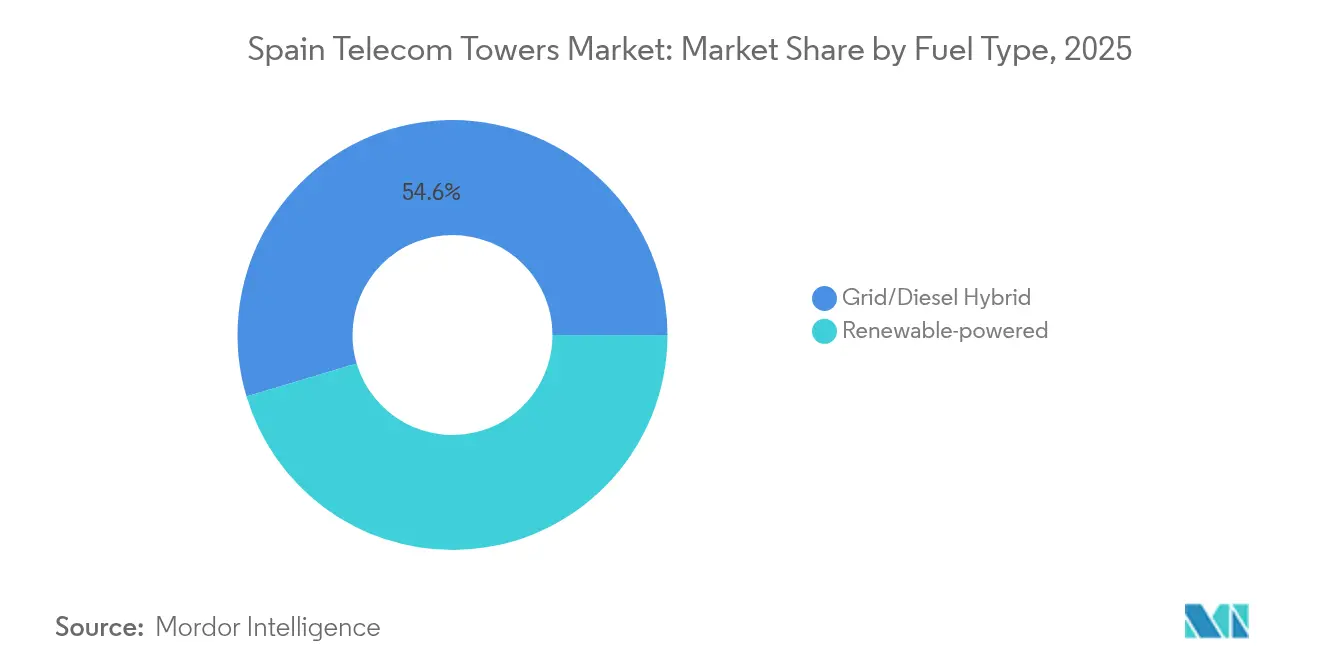

- Par type de carburant, les systèmes hybrides réseau/diesel détenaient une part de 54,62 % de la taille du marché des tours de télécommunications en Espagne en 2025, tandis que les tours alimentées par énergie renouvelable progressent à un TCAC de 12,67 % jusqu'en 2031.

- Par type de tour, les structures monopôles représentaient une part de 49,87 % en 2025, et les conceptions furtives/dissimulées progressent à un TCAC de 5,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague de densification macro et petites cellules 5G | +1.2% | Zones métropolitaines de Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Accélération du partage de réseau d'accès radio et de la construction sur mesure | +0.8% | National, adoption précoce dans les corridors urbains | Court terme (≤ 2 ans) |

| Obligations de haut débit rural (UNICO) | +0.6% | Castille-La Manche, Estrémadure et autres régions rurales | Long terme (≥ 4 ans) |

| Consolidation des TowerCos libérant des capacités d'investissement | +0.5% | National, fusions-acquisitions concentrées autour des grands marchés | Moyen terme (2-4 ans) |

| Réseaux LTE/5G privés pour l'industrie et les ports | +0.4% | Corridors côtiers de Valence, Barcelone, Bilbao | Moyen terme (2-4 ans) |

| Incitations au financement vert de l'UE pour la rénovation énergétique | +0.3% | National, zones renouvelables prioritaires | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vague de densification macro et petites cellules 5G

Les subventions gouvernementales dans le cadre du programme UNICO allouent 508 millions EUR pour la 5G rurale et 161,3 millions EUR pour la connectivité avancée, accélérant les mises à niveau des macro-sites et les réseaux de petites cellules urbaines. [1]TM Forum Staff, "L'Espagne alloue des fonds UNICO à la 5G rurale," TM Forum, tmforum.orgLes nœuds de petites cellules devraient croître de plus de 35 % par an jusqu'en 2030, faisant évoluer l'économie des tours d'une location passive vers des solutions de connectivité de bout en bout. Les opérateurs regroupent désormais les petites cellules en toiture avec les macro-sites pour assurer une couverture contiguë, poussant les ratios de location à la hausse sur les infrastructures existantes. Les allocations de spectre de la CNMC et les permis municipaux simplifiés à Madrid et Barcelone dictent la vitesse de déploiement, tandis que les projets de villes intelligentes garantissent une demande urbaine stable.

Accélération du partage de réseau d'accès radio et de l'externalisation de la construction sur mesure par les Mobile Network Operators

La fusion Orange-MásMóvil d'avril 2024 a créé MasOrange avec 42,5 % des lignes mobiles, stimulant de nouveaux accords de partage de réseau d'accès radio à mesure que les sites redondants sont rationalisés. [2]Staff Reporter, "MasOrange franchit les obstacles réglementaires," Cinco Días, cincodias.elpais.comLes TowerCos indépendants saisissent l'occasion : TOTEM vise un facteur de location de 1,5× d'ici 2026 et Vantage Towers a contractualisé 500 sites de construction sur mesure rémunérés pour Vodafone et NOVA. L'externalisation transfère le risque de permis et les dépenses d'investissement des opérateurs vers des propriétaires spécialisés, libérant les liquidités des opérateurs pour les frais de spectre et les investissements dans les réseaux définis par logiciel. Le modèle a ramené le délai moyen de retour sur investissement des sites en dessous de six ans, soutenant la résilience du marché des tours de télécommunications en Espagne face à l'incertitude macroéconomique.

Obligations de haut débit rural dans le cadre du programme UNICO de l'Espagne

La tranche rurale d'UNICO finance des tours dans les provinces à faible densité où les rendements commerciaux sont faibles. Les subventions couvrant jusqu'à 90 % du coût de construction rendent le déploiement viable en Castille-La Manche, en Estrémadure et dans certaines parties de la Galice. La CNMC supervise l'équité des appels d'offres, garantissant au moins deux candidats à hôte neutre par groupe pour limiter les monopoles régionaux. Les TowerCos qui remportent des baux bénéficient d'une visibilité sur 20 ans avec une tarification indexée sur l'inflation, atténuant la volatilité des revenus. À mesure que les appareils 5G ruraux se multiplient, les locations ultérieures liées à l'agriculture connectée à l'Internet des objets et aux services d'urgence renforceront l'économie des sites.

Consolidation des TowerCos libérant des capacités d'investissement

Cellnex a affiché un chiffre d'affaires de 3,941 milliards EUR en 2024 et continue de recycler des actifs pour financer de nouvelles constructions, tandis qu'American Tower a doublé ses dividendes espagnols au-delà de 92 millions EUR en 2024, prouvant l'effet de moteur de trésorerie de l'échelle. [3]Bloomberg News, "Les résultats annuels 2024 de Cellnex mettent en évidence l'échelle européenne," Bloomberg, bloomberg.comDes bilans plus importants permettent d'obtenir une dette moins chère et des prêts syndiqués liés à la durabilité, réduisant le coût moyen pondéré du capital. Les plateformes consolidées harmonisent la maintenance et l'inspection par jumeau numérique, réduisant les coûts d'exploitation par site jusqu'à 15 %. La CNMC plafonne la concentration régionale, mais approuve tout de même les fusions qui démontrent des gains de qualité de service et des engagements de couverture rurale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Longueur des procédures d'autorisation municipale et restrictions patrimoniales | –0.7% | Centres-villes historiques, zones protégées à l'échelle nationale | Court terme (≤ 2 ans) |

| Opposition publique aux champs électromagnétiques et à l'impact visuel | –0.4% | Quartiers résidentiels dans les municipalités urbaines et périurbaines | Moyen terme (2-4 ans) |

| Volatilité des prix de l'électricité | –0.3% | National, tous les opérateurs de tours | Court terme (≤ 2 ans) |

| Incertitude macroéconomique retardant les dépenses d'investissement des Mobile Network Operators | –0.2% | National, fluctuations du PIB spécifiques aux régions | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Longueur des procédures d'autorisation municipale et restrictions liées aux sites patrimoniaux

Les 8 131 municipalités espagnoles appliquent des règles divergentes, de sorte que les délais pour un seul mât au sol varient de huit semaines à Alcobendas à 18 mois dans le district classé à l'UNESCO de Tolède. Les sites patrimoniaux nécessitent des antennes intégrées aux façades et des habillages couleur pierre, ce qui gonfle les budgets de construction jusqu'à 40 %. Les déploiements de petites cellules sur le mobilier urbain font l'objet de moins de contrôles patrimoniaux, mais se heurtent toujours à des audiences de gestion du trafic, retardant les déploiements en zones urbaines denses. Les TowerCos atténuent le risque en regroupant les demandes de permis multi-sites en amont, mais les processus fragmentés érodent tout de même le TCAC du marché des tours de télécommunications en Espagne de 0,7 point de pourcentage.

Montée de l'opposition publique aux champs électromagnétiques et à la pollution visuelle

Bien que le Real Decreto 1066/2001 fixe des limites d'exposition aux champs électromagnétiques conformes aux normes de l'ICNIRP, des groupes communautaires demandent régulièrement des seuils plus stricts à proximité des écoles. Les municipalités de Catalogne exigent désormais des monopines furtives ou des antennes encastrées dans les façades, augmentant les dépenses de projet et la complexité technique. Les structures dissimulées coûtent 40 à 60 % de plus que les monopôles, mais leur TCAC de 5,66 % prouve que les locataires acceptent de payer des primes pour obtenir des permis. Les associations professionnelles promeuvent des tableaux de bord transparents sur les champs électromagnétiques et des outils de visite virtuelle de sites pour apaiser les préoccupations des riverains et réduire les cycles d'objection.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants maintiennent leur dynamique grâce à l'économie des locataires partagés

Le segment représentait 35,41 % du marché des tours de télécommunications en Espagne en 2025, reflétant les cessions d'actifs par des opérateurs désireux de se désendetter. Les plateformes indépendantes bénéficient de ratios de location plus élevés et activent des contrats de construction sur mesure qui ancrent des contrats de 10 ans indexés sur l'inflation, garantissant des flux de trésorerie prévisibles. Les 8 771 sites espagnols de Cellnex en font le leader européen en termes d'échelle, tandis que les 7 300 macro-sites de TOTEM España couvrent à la fois les toitures urbaines et les tours rurales au sol.

Les acteurs indépendants sont également en tête de la transformation numérique, déployant des inspections par drone et une gestion des actifs pilotée par l'intelligence artificielle qui réduisent les coûts d'exploitation et de maintenance courants de 12 %. Les portefeuilles détenus par les opérateurs conservent des actifs stratégiques dans les clusters urbains denses, mais les contraintes de capital ralentissent les cycles de mise à niveau, entraînant davantage d'activités de cession-bail. Les TowerCos en coentreprise servent de véhicules de transition, permettant aux opérateurs de se désengager progressivement tout en conservant une influence stratégique. Les captifs Mobile Network Operator représentent désormais une niche pour la défense et d'autres engagements de couverture critique.

Par installation : les sites au sol conservent leur primauté tandis que les toitures se développent dans les centres urbains

Les tours au sol contrôlaient 51,22 % de la part du marché des tours de télécommunications en Espagne en 2025 grâce à leur large rayon de couverture et à leurs configurations d'antennes multibandes plus faciles. Ces structures conviennent aux périphéries suburbaines et aux corridors ruraux où les prix des terrains restent modérés. Pourtant, les sites en toiture, dont la croissance est projetée à un TCAC de 4,48 % jusqu'en 2031, offrent une densification rapide sans les contraintes d'acquisition foncière.

Madrid seule a délivré plus de 900 permis de toiture en 2024, les opérateurs comblant les lacunes de couverture en bande médiane. Les limites de charge structurelle et les négociations avec les propriétaires allongent les cycles de contrat, mais les primes de loyer restent modestes par rapport aux baux au sol dans les limites de la ville. Les incitations fiscales gouvernementales pour la rénovation des bâtiments intelligents 5G élargissent encore l'attrait des toitures. D'ici 2030, les TowerCos s'attendent à ce que la location mixte sur les toitures approche 1,3 contre 1,1 aujourd'hui, offrant un potentiel de hausse supplémentaire pour la taille du marché des tours de télécommunications en Espagne.

Par type de carburant : les sites alimentés par énergie renouvelable s'accélèrent grâce aux vents favorables économiques et réglementaires

Les hybrides réseau/diesel détenaient 54,62 % de la taille du marché des tours de télécommunications en Espagne en 2025 car ils garantissent le fonctionnement lors des pannes de réseau. Cette domination s'érode désormais à mesure que les hybrides solaires-batteries atteignent un TCAC de 12,67 % grâce à la baisse des coûts du photovoltaïque et aux incitations aux crédits carbone de l'UE.

Les installations solaires pilotes en Estrémadure montrent un retour sur investissement en moins de cinq ans grâce à 2 800 heures d'ensoleillement annuel et à la hausse des prix de l'électricité en gros. Les TowerCos associent la télémétrie des onduleurs intelligents aux tableaux de bord de gestion des sites pour prédire la dégradation des batteries et anticiper les interventions sur site, préservant ainsi la disponibilité. L'utilisation du diesel reste essentielle pour la sauvegarde d'urgence, notamment sur les sites de montagne isolés manquant de stabilité du réseau. Pourtant, d'ici 2030, les opérateurs prévoient que les énergies renouvelables fourniront 40 % des besoins en énergie du réseau, renforçant les discours sur la durabilité qui résonnent auprès des investisseurs institutionnels.

Par type de tour : les conceptions monopôles dominent tandis que les solutions furtives s'attaquent aux impacts visuels

Les monopôles ont absorbé 49,87 % des revenus de 2025 grâce à leur faible empreinte et à leur conception à installation rapide adaptée aux corridors suburbains et autoroutiers. Les kits de poteaux en acier standardisés permettent une fabrication en flux tendu, comprimant les cycles de déploiement.

Les formes furtives et dissimulées, cyprès camouflés et antennes sur lampadaires, enregistreront un TCAC de 5,53 % jusqu'en 2031, portées par les ordonnances esthétiques municipales. Bien que capitalistiques, ces conceptions permettent d'obtenir des permis que les treillis conventionnels ne peuvent pas obtenir dans les zones patrimoniales. Les structures en treillis persistent pour les clusters de diffusion à forte charge et les parcs de tours le long de la crête méditerranéenne, tandis que les mâts haubanés restent rares compte tenu des vastes plaines ouvertes limitées de l'Espagne.

Analyse géographique

Le Grand Madrid et Barcelone sont en tête de la vague d'investissement 5G en Espagne, représentant près de la moitié des nouvelles petites cellules autorisées en 2024. Les corridors technologiques de chaque ville accueillent des bancs d'essai 5G privés pour l'automatisation logistique, favorisant des déploiements denses en toiture et des abris de micro-périphérie. Les projets industriels intelligents de Catalogne obtiennent des subventions de développement régional de l'UE qui cofinancent les mises à niveau macro en dessous de 6 GHz, stimulant la taille du marché des tours de télécommunications en Espagne dans la région.

Les hubs côtiers, Valence, Bilbao et Algésiras, donnent la priorité à la numérisation des ports et à la couverture des corridors logistiques, ancrant des locations de réseaux privés qui stabilisent les revenus locatifs au-delà du secteur mobile. L'Andalousie tire parti de son abondant ensoleillement pour les tours alimentées par énergie renouvelable, contraignant les opérateurs à rénover les sites diesel hérités. Pendant ce temps, des villes du Pays basque comme Saint-Sébastien accélèrent les petites cellules au niveau de la rue pour les pics de la saison touristique.

La tranche rurale d'UNICO canalise les investissements vers la Castille-La Manche, l'Estrémadure, la Galice et les Asturies, où le terrain accidenté et les populations clairsemées avaient précédemment freiné les déploiements. Les TowerCos associent des kits solaires-batteries à la fibre optique de retour pour satisfaire les mandats de couverture tout en réduisant les coûts d'exploitation. Les îles Baléares et Canaries posent des défis logistiques — l'équipement est acheminé par ferry ou par avion — mais les pics touristiques saisonniers justifient des réseaux de monopôles compacts intégrés au spectre des services d'urgence.

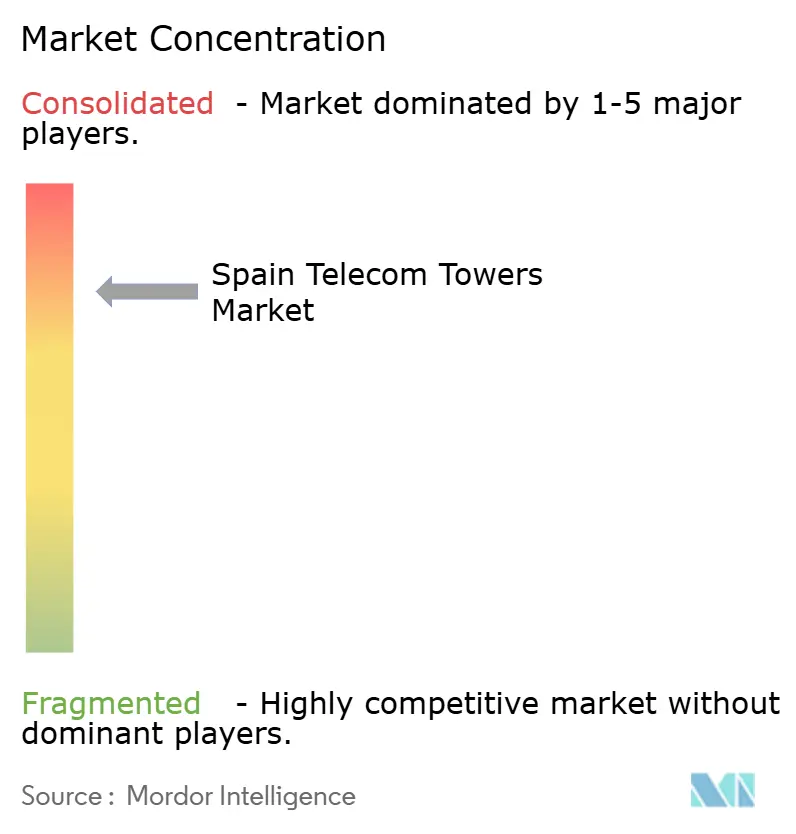

Paysage concurrentiel

Le segment des tours indépendantes en Espagne accueille trois acteurs de premier plan aux côtés des parcs résiduels détenus par les opérateurs. Cellnex dispose d'une échelle continentale et a clôturé 2024 avec 3,941 milliards EUR de chiffre d'affaires, canalisant les liquidités vers la densification des sites et les projets pilotes de calcul en périphérie. American Tower tire parti de ses achats mondiaux pour négocier des contrats d'achat d'énergie et a lancé une augmentation de dividende qui a dépassé 92 millions EUR pour ses opérations espagnoles en 2024. Vantage Towers, soutenu par des fonds de capital-investissement, donne la priorité aux engagements de construction sur mesure, ayant sécurisé des contrats Vodafone pour 500 nouveaux sites.

TOTEM España, la filiale d'Orange, concentre son attention sur les toitures urbaines à forte occupation et vise un taux de location de 1,5× d'ici 2026. Chaque entreprise investit dans des logiciels de jumeau numérique et des inspections par drone, réduisant les visites de maintenance préventive et améliorant l'analyse prédictive des pannes. La durabilité reste un terrain de compétition : le contrat d'achat d'énergie solaire de 200 MW de Cellnex devance ses concurrents en matière de crédibilité en énergie verte, tandis qu'American Tower teste des batteries modulaires au lithium-fer-phosphate pour réduire le temps de fonctionnement au diesel de 70 %. Les garde-fous antitrust de la CNMC maintiennent le choix des locataires, exigeant des cessions si la concentration des sites dépasse les seuils régionaux.

Un potentiel inexploité persiste dans les clusters 5G industriels et de haut débit rural, où les TowerCos pionniers peuvent verrouiller des baux concessionnaires de 20 ans financés par UNICO. L'avantage concurrentiel repose de plus en plus sur des offres groupées — macro, toiture, petite cellule et calcul en périphérie — plutôt que sur les modèles passifs traditionnels. À mesure que la consolidation allège la pression de financement, les opérateurs qui orientent leurs dépenses d'investissement vers le spectre et les logiciels élargissent encore davantage l'opportunité du marché des tours de télécommunications en Espagne pour les hôtes neutres.

Leaders du secteur des tours de télécommunications en Espagne

Cellnex Telecom

American Tower Corporation

Vantage Towers

TOTEM España

Axión Infraestructuras de Telecomunicaciones

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : American Tower a annoncé un chiffre d'affaires consolidé du quatrième trimestre 2024 de 2,548 milliards USD, avec une contribution de l'Europe de 835 millions USD et une marge opérationnelle de 55 %.

- Décembre 2024 : la CNMC a certifié MasOrange comme le plus grand opérateur mobile d'Espagne avec 42,5 % de parts de marché, remodelant la dynamique des locations.

- Novembre 2024 : American Tower a doublé ses dividendes espagnols pour dépasser 92 millions EUR, soulignant la génération de trésorerie ibérique.

- Novembre 2024 : TOTEM a signé un pacte stratégique avec le gouvernement espagnol pour rationaliser les futurs déploiements de tours dans le cadre d'UNICO.

Périmètre du rapport sur le marché des tours de télécommunications en Espagne

Les tours de télécommunications, englobant les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et autres structures similaires, sont essentielles pour les communications radio. Ces tours, souvent ancrées au sol ou situées sur des toitures, sont équipées d'une ou plusieurs antennes.

Le marché espagnol des tours de télécommunications est segmenté par propriété (sites détenus par les opérateurs, sites détenus par des privés et sites captifs Mobile Network Operator), installation (toiture et au sol) et type de carburant (renouvelable et non renouvelable). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Détenu par l'opérateur |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Détenu par l'opérateur |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tours de télécommunications en Espagne ?

Le marché est évalué à 1,02 milliard USD en 2026 et devrait atteindre 1,23 milliard USD d'ici 2031.

À quelle vitesse l'adoption de l'énergie renouvelable sur les sites de tours espagnols progresse-t-elle ?

Les sites alimentés par énergie renouvelable se développent à un TCAC de 12,67 %, portés par les incitations de l'UE et la baisse des coûts du solaire.

Quel modèle de propriété connaît la croissance la plus rapide ?

Les TowerCos indépendants mènent la croissance avec un TCAC de 5,43 % à mesure que les opérateurs cèdent leurs portefeuilles de tours pour se concentrer sur leurs services principaux.

Comment la fusion Orange-MásMóvil affecte-t-elle la demande de tours ?

La fusion, créant MasOrange, consolide 42,5 % des lignes mobiles, remodelant les schémas de location et alimentant de nouveaux contrats de partage de réseau d'accès radio.

Quels sont les principaux obstacles réglementaires pour les nouvelles constructions de tours ?

Les longs délais d'autorisation municipale et les règles relatives aux sites patrimoniaux peuvent prolonger l'approbation jusqu'à 18 mois dans les zones historiques, freinant la vitesse de déploiement.

Où les réseaux 5G privés créent-ils de nouvelles opportunités pour les tours ?

Les ports de Valence et de Bilbao et les corridors logistiques près de Saragosse sont en tête de la demande de mâts à hôte neutre soutenant la 5G industrielle.

Dernière mise à jour de la page le: