Taille et part du marché du solaire en toiture en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

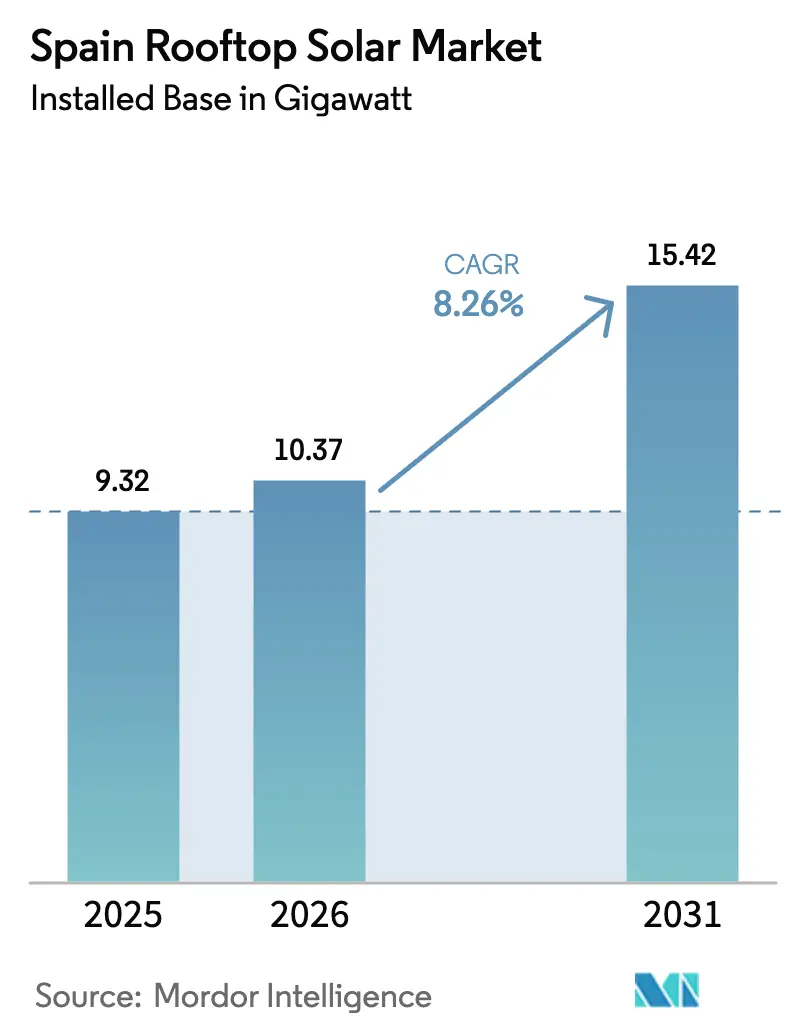

| Taille du marché de l'année de base (2025) | 9.32 gigawatt |

| Volume du Marché (2026) | 10.37 gigawatt |

| Volume du Marché (2031) | 15.42 gigawatt |

| Taux de croissance (2026 - 2031) | 8.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du solaire en toiture en Espagne par ���ϲ�����

La taille du marché du solaire en toiture en Espagne en termes de base installée est projetée à 9,32 gigawatts en 2025, 10,37 gigawatts en 2026, et devrait atteindre 15,42 gigawatts d'ici 2031, avec un CAGR de 8,26 % de 2026 à 2031.

Les installations industrielles et commerciales portent cet élan, les acheteurs d'entreprise sécurisant une production d'énergie autoproduite pour limiter leur exposition aux fluctuations des prix de gros et satisfaire leurs objectifs de décarbonation de portée 2. La baisse des prix des modules, la simplification des règles de comptage net et les nouvelles subventions du Pacte vert européen ont transformé le photovoltaïque en toiture d'un geste climatique en une stratégie de salle de conseil. Le jalon de 2024 en Espagne, où le solaire est devenu la première source d'électricité du pays avec 32 043 MW, valide la maturité et la résilience du marché du solaire en toiture en Espagne. Toutefois, les goulets d'étranglement liés à l'accès au réseau, les lourdeurs administratives municipales et les contraintes structurelles des toitures vieillissantes tempèrent la trajectoire par ailleurs optimiste pour les parties prenantes du marché du solaire en toiture en Espagne.

Principaux enseignements du rapport

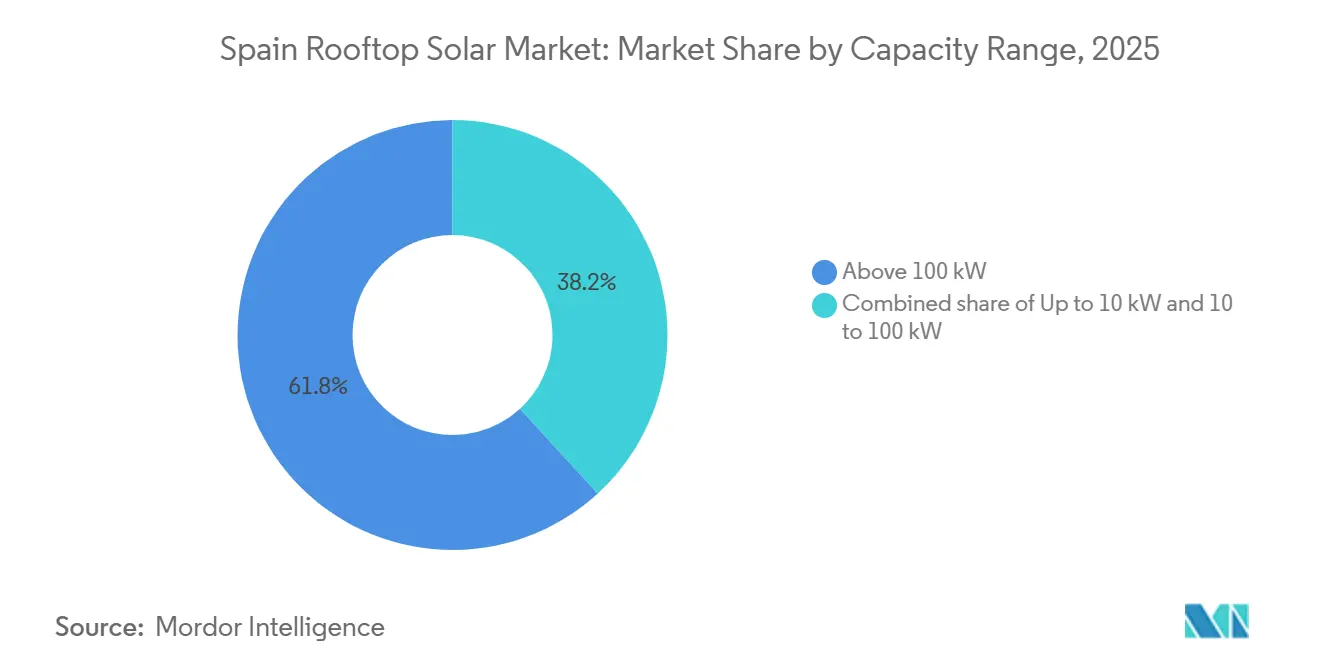

- Par plage de capacité, les installations au-dessus de 100 kW ont capté 61,8 % de la part du marché du solaire en toiture en Espagne en 2025 et devraient progresser à un CAGR de 11,1 % jusqu'en 2031.

- Par type d'installation, les systèmes de rénovation ont représenté 83,5 % de la taille du marché du solaire en toiture espagnol en 2025, tandis que l'intégration en construction neuve suit un CAGR de 10,2 % sur le même horizon.

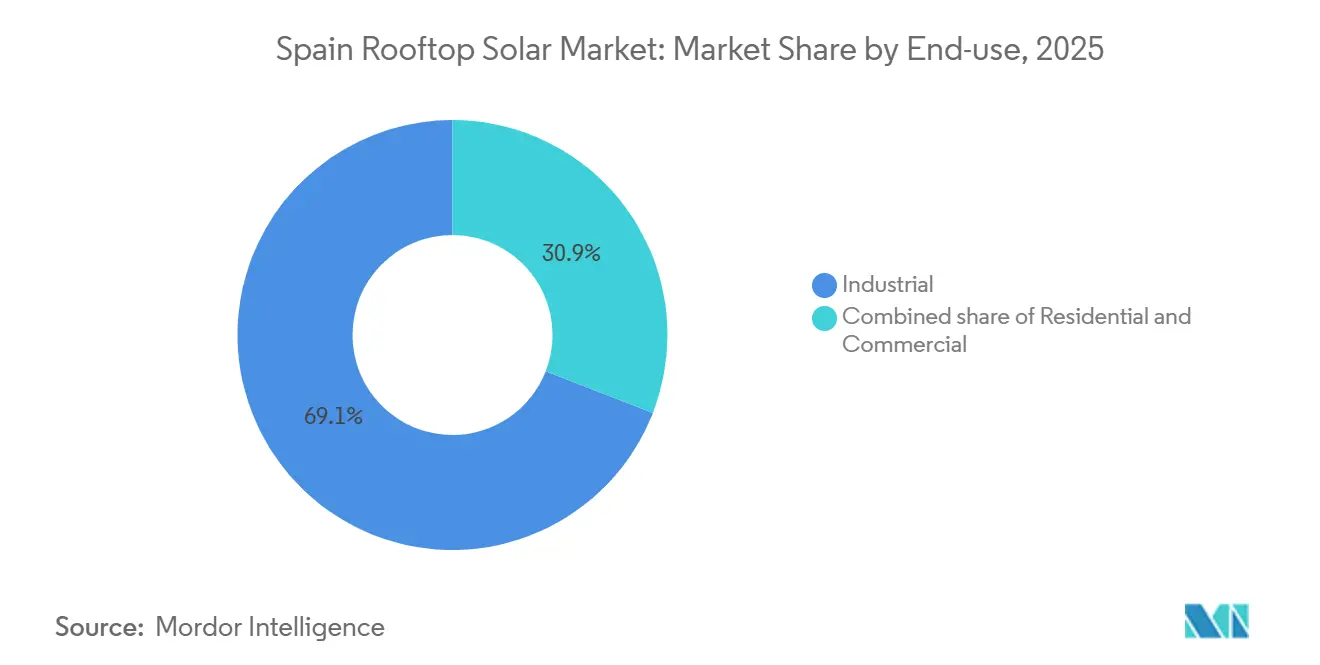

- Par utilisation finale, les sites industriels ont représenté 69,1 % de la capacité cumulée en 2025 et devraient se développer à un CAGR de 10,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du solaire en toiture en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion du comptage net et régime de compensation des surplus | +2.1% | National, avec des gains précoces en Catalogne, à Madrid et en Andalousie | Moyen terme (2-4 ans) |

| Baisse des coûts des modules et des équipements de balance de système | +1.8% | Impact mondial, amplifié dans les régions espagnoles sensibles aux prix | Court terme (≤ 2 ans) |

| Durabilité des entreprises et prolifération des contrats d'achat d'énergie | +1.5% | National, concentré dans les pôles industriels comme le Pays basque et Valence | Moyen terme (2-4 ans) |

| Allocation des fonds du Pacte vert européen | +1.2% | National, avec des régions prioritaires bénéficiant d'un soutien renforcé | Long terme (≥ 4 ans) |

| Obligation d'onduleurs intelligents interactifs avec le réseau | +0.9% | Déploiement national, en commençant par les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Essor des coopératives d'autoconsommation | +0.7% | Clusters régionaux en Catalogne, à Valence et aux Îles Baléares | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion du comptage net et régime de compensation des surplus

Le Décret royal 244/2019 a supprimé la « taxe solaire », permettant aux prosommateurs de créditer l'excédent d'électricité aux tarifs de détail, une aubaine pour les installations industrielles multi-mégawatts qui sur-produisent régulièrement le week-end. La loi autorise également l'autoconsommation collective dans un rayon de 2 000 m, permettant à des groupes d'usines de mutualiser leurs toitures et de partager un seul raccordement au réseau. Les contribuables industriels dopent leurs rendements grâce à l'amortissement accéléré, augmentant les taux de rendement interne avant même que les économies d'énergie n'entrent en jeu.[1]Endesa, "Déduction IRPF pour panneaux solaires 2025," endesa.com Ces mécanismes ont contribué à ce que la capacité d'autoconsommation dépasse le nucléaire en 2023, avec 7 154 MW en ligne contre 7 117 MW pour les réacteurs, dont la majeure partie est installée sur des toits d'usines.

Baisse des coûts des modules et des équipements de balance de système

Les prix des panneaux ont chuté de 17 % en 2023, et les grandes commandes de modules de 600 W passent désormais la douane pour aussi peu que 0,17 USD/W. Les onduleurs de qualité commerciale et les structures en aluminium ont également baissé, ramenant le coût actualisé de l'électricité photovoltaïque industrielle en toiture à 0,044 USD/kWh, au même niveau que les projets au sol.[2]Agence internationale pour les énergies renouvelables, "Réduction des coûts du solaire photovoltaïque 2024," irena.org Les usines d'onduleurs espagnoles, d'une capacité de 82,1 GW par an, protègent les chaînes d'approvisionnement des chocs de fret et permettent aux entreprises de construction clé en main de verrouiller des contrats à prix fixe malgré la volatilité mondiale. Une subvention à la fabrication de 750 millions d'euros (825 millions USD) ancre davantage l'approvisionnement en composants sur le territoire national.

Durabilité des entreprises et prolifération des contrats d'achat d'énergie

Iberdrola a signé plus de 900 MW de contrats d'achat d'énergie en 2023 seulement, dont beaucoup sont spécifiquement liés à des installations en toiture pour des locataires multinationaux souhaitant se décarboner sans occuper de terrain. L'accord de 57 MW de Tesla avec Zelestra et le contrat de 134 MWc d'Apple avec ib vogt illustrent comment les grandes entreprises privilégient les projets du marché du solaire en toiture en Espagne qui allient image de marque et approvisionnement en énergie propre.[3]PV Tech, "Plenitude démarre les opérations de 330 MW," pv-tech.org À mesure que la Directive européenne sur la publication d'informations en matière de durabilité des entreprises entre en vigueur, les acheteurs industriels devraient doubler leur adoption du solaire sur site d'ici 2027.

Allocation des fonds du Pacte vert européen

Le Plan de relance espagnol oriente 931 millions d'euros (1,02 milliard USD) vers des mises à niveau du réseau qui éliminent les contraintes de capacité pour les toitures à l'échelle industrielle, tandis qu'un régime d'aide au stockage distinct de 700 millions d'euros lisse la production variable. Les anciennes régions charbonnières bénéficient de points bonus pour les usines solaires prêtes à démarrer, réorientant les mineurs qualifiés vers des lignes d'assemblage de modules et des ateliers de test d'onduleurs.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Longs cycles d'obtention des permis municipaux | -0.8% | National, plus sévère dans les grandes villes et les régions riches en patrimoine | Court terme (≤ 2 ans) |

| Limitations de charge structurelle des toitures dans les bâtiments antérieurs à 2000 | -0.6% | Centres urbains avec un parc immobilier ancien, notamment Madrid et Barcelone | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'installation en toiture | -0.5% | National, aigu dans les régions rurales et insulaires | Moyen terme (2-4 ans) |

| Restrictions anti-éblouissement et esthétiques dans les zones patrimoniales | -0.3% | Centres historiques, sites UNESCO, zones culturelles protégées | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Obligation d'onduleurs intelligents interactifs avec le réseau

L'approbation municipale pour une rénovation de 2 MW à Barcelone peut dépasser 14 mois, les urbanistes jonglant avec des rapports de sécurité incendie, des attestations structurelles et des déclarations d'impact visuel. Bruxelles a averti l'Espagne que de tels retards compromettent les jalons de REPowerEU. La saga de sept ans de Gérone pour autoriser une installation de taille intermédiaire a effrayé les directeurs financiers industriels averses au risque, ajoutant des coûts indirects équivalant à 6 % du budget total du projet.

Pénurie de main-d'œuvre qualifiée pour l'installation en toiture

Les effectifs du secteur solaire ont augmenté de 59 % en 2024, mais des pénuries chroniques persistent pour les électriciens haute tension et les ingénieurs structurels agréés. Les chantiers industriels, contrairement aux installations résidentielles, exigent une expérience avec des chaînes de 800 V, la mitigation des arcs électriques et les diagnostics par imagerie thermique, un ensemble de compétences rare en dehors des métropoles.[4]El Español, "Les entreprises recherchent des professionnels qualifiés," elespanol.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plage de capacité : les systèmes au-dessus de 100 kW prennent de l'avance

La taille du marché du solaire en toiture en Espagne pour les installations au-dessus de 100 kW a atteint 5,76 GW en 2025, soit 61,8 % de la capacité totale installée. Au sein de cette catégorie, les toitures industrielles multi-mégawatts affichent un CAGR de 11,1 % grâce aux prix des composants en volume et aux frais de raccordement uniques qui diluent les coûts indirects par kilowatt. La taille du marché du solaire en toiture en Espagne pour les projets de 10 à 100 kW s'élevait à 2,41 GW, répondant aux besoins des entrepôts et des supermarchés qui valorisent le comptage net sans études de réseau sur trois ans.

Les économies d'échelle ramènent les coûts d'installation à 0,68 EUR/W pour les toitures de 5 MW, soit 34 % en dessous des références résidentielles. Le surdimensionnement des modules par rapport aux capacités des onduleurs augmente le rendement sans matériel de balance de système supplémentaire. Pendant ce temps, les systèmes inférieurs à 10 kW perdent des parts de marché à mesure que les plafonds de subventions diminuent, bien qu'ils restent essentiels dans les clusters d'injection en réseau suburbains. Les mises à jour continues du micrologiciel des onduleurs intelligents permettent aux systèmes >100 kW d'offrir une traversée de tension et une inertie synthétique, transformant les toits d'usines en microréseaux qui servent également d'actifs réseau lors d'événements de contingence.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'installation : la rénovation domine mais la construction neuve prend de l'ampleur

Les projets de rénovation représentaient 83,5 % de la part du marché du solaire en toiture en Espagne en 2025, s'appuyant sur une immense base de 210 millions de m² de toitures industrielles existantes. Des audits accélérés identifient les halls à charpente métallique capables de supporter une charge supplémentaire de 4 à 7 kg/m², idéaux pour les configurations en inclinaison portrait. La taille du marché du solaire en toiture en Espagne pour l'intégration en construction neuve s'élevait à 1,54 GW, mais progresse grâce à des exigences plus strictes du Code technique du bâtiment imposant une couverture en électricité renouvelable.

Les rénovations séduisent les directeurs financiers car les performances peuvent être comparées aux courbes de charge historiques, leur permettant d'indexer les contrats d'achat d'énergie sur des ratios d'autoconsommation de 90 %. Néanmoins, les promoteurs influencent de plus en plus les architectes avant l'obtention du permis, en intégrant des chemins de câbles et des acrotères orientés au sud qui réduisent les futurs travaux de rénovation de 15 %. Les modules photovoltaïques intégrés au bâtiment apparaissent désormais sur les façades d'entrepôts frigorifiques, combinant isolation et production d'énergie en une seule couche d'enveloppe. L'adoption en construction neuve s'accélère à mesure que les agences de notation intègrent le carbone incorporé dans les marges de crédit, incitant les logisticiens à opter pour des toitures prêtes pour le solaire dès le premier jour.

Par utilisation finale : hégémonie industrielle

Les sites industriels détenaient 69,1 % de la capacité cumulée en 2025, soit plus du double des allocations commerciales et bien au-delà de l'adoption résidentielle. Les cimenteries, les lignes d'embouteillage et les halls d'assemblage automobile ont chacun dépassé 10 MW d'installations en toiture l'année dernière, faisant basculer décisivement leurs trajectoires d'émissions nettes sur site. La part du marché du solaire en toiture en Espagne pour les utilisateurs industriels devrait croître à un CAGR supplémentaire de 10,4 %, atteignant près de 12 GW d'ici 2031.

Les propriétés commerciales telles que les centres commerciaux outlet et les terminaux aéroportuaires privilégient des tailles de systèmes moyennes de 91 kW correspondant aux charges de climatisation en journée. Elles permettent des retours sur investissement en 5 ans grâce à l'amortissement accéléré et aux compensations d'autoconsommation. L'adoption résidentielle plafonne à mesure que les tarifs d'électricité s'assouplissent, mais les offres groupées batterie-solaire soutiennent une croissance de niche parmi les propriétaires soucieux de l'environnement. Les précurseurs industriels déploient des logiciels de gestion de l'énergie qui orchestrent la production solaire, le stockage d'eau glacée et les chargeurs pour camions électriques, illustrant la frontière intégrative du secteur du solaire en toiture en Espagne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Estrémadure, la Castille-La Manche et l'Andalousie accueillent collectivement 70 % de la puissance en toiture nationale grâce à un ensoleillement de 1 800 kWh/m², de vastes empreintes logistiques et des délais d'obtention des permis particulièrement rapides. Le décret régional d'Estrémadure exonère des frais municipaux les systèmes au-dessus de 100 kW installés dans des zones industrielles pré-enregistrées, réduisant les formalités administratives à 60 jours. La Castille-La Manche associe des subventions au stockage aux aides solaires, poussant de nombreuses caves viticoles à adopter des tampons de stockage de 2 heures.

La Catalogne et Valence s'accélèrent via des coopératives industrielles qui partagent des alimentateurs à haute capacité et tirent parti de la fabrication locale d'acier pour les kits de structure. Les 7 139 ha de toitures inexploitées de Madrid pourraient produire 32 163 GWh par an, suffisamment pour couvrir les quatre cinquièmes de la demande de 2050 si les mises à niveau de raccordement au réseau suivent le rythme. Les îles font face à des tarifs au prix du diesel supérieurs à 0,25 EUR/kWh ; c'est pourquoi les Baléares ont réservé 700 millions d'euros (770 millions USD) pour subventionner les installations derrière le compteur, portant l'autoconsommation à 35 % de la charge de pointe journalière.

Les anciennes régions charbonnières des Asturies et de León réorientent leurs effectifs des mines fermées vers des laboratoires de contrôle qualité d'onduleurs, soutenus par les fonds de reconversion professionnelle de NextGenerationEU. Les planificateurs du réseau programment des mises à niveau de sous-stations 110/30 kV adjacentes aux parcs industriels, garantissant que la variance de tension reste dans ±5 % même après la mise en service de 500 MW de nouvelle capacité en toiture d'ici 2028.

Paysage concurrentiel

Iberdrola domine le classement du marché du solaire en toiture en Espagne avec 5 055 MW répartis sur 43 centrales, dont le hybride Núñez de Balboa de 550 MW en Europe, qui combine des suiveurs adjacents au sol avec des installations en toiture de brasserie. Endesa envisage une cession d'actifs à 49,99 % pour recycler des capitaux, mais conservera les contrats d'exploitation et de maintenance, préservant ainsi les flux de revenus récurrents. Zelestra connaît la croissance la plus rapide, faisant passer son pipeline de 7 GW en 2021 à 19 GW en 2025, dont un tiers est installé sur des toitures industrielles.

La fragmentation du marché persiste parmi les entreprises de construction clé en main ; moins de 25 % des 4 100 installateurs agréés espagnols gèrent des installations au-dessus de 500 kW. L'enquête clients 2025 de Selectra a classé Avenir Energía (9,2/10) et Samara (8,7/10) comme les meilleures pour le soutien à la gestion du changement industriel. Les équipementiers étrangers, SunPower et SMA, déploient des packages de garantie de performance qui atténuent les préoccupations de bancabilité pour les financiers souscrivant des contrats d'achat d'énergie sur 15 ans. Les coentreprises se multiplient : le fabricant de structures Gonvarri s'associe à Ferrovial pour regrouper l'approvisionnement en acier et la construction clé en main, réduisant de 5 % les devis clé en main.

Les fusions-acquisitions s'intensifient à mesure que les gestionnaires d'actifs recherchent des flux de trésorerie stables libellés en euros, avec la vente du portefeuille de 60 MWc de BayWa r.e. à KGAL et la cession de 110 MW d'Ib Vogt à NextEnergy Capital finalisées en juillet 2025. Des regroupements d'installateurs sont à prévoir à mesure que les fonds de capital-investissement arbitrent des territoires de service fragmentés.

Leaders du secteur du solaire en toiture en Espagne

X-ELIO Energy

Repsol SA

Acciona SA

Endesa SA

Iberdrola SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Dans une initiative révolutionnaire pour le secteur industriel espagnol, l'usine de Vigo du groupe Stellantis, en partenariat avec Prosolia Energy, a inauguré la plus grande installation solaire en toiture dédiée à l'autoconsommation du pays. S'étendant sur 170 000 mètres carrés et équipée de 33 000 panneaux solaires, l'installation affiche une capacité installée impressionnante de 18,3 mégawatts-crête (MWc), se traduisant par une production annuelle de 22,7 gigawattheures (GWh). Cette production satisfera 15 % des besoins en électricité de l'usine, entraînant une réduction significative de plus de 9 000 tonnes d'émissions de CO2 par an.

- Mars 2025 : Alstom a réussi à installer plus de 3 500 panneaux solaires sur son site industriel à Barcelone. L'initiative d'énergie solaire affiche une puissance crête installée de 2 041 kWc, générant une énergie qui couvre 26,5 % de la consommation de l'usine. La première phase récemment inaugurée a vu l'installation de 2 419 panneaux solaires sur les ateliers, les bâtiments de bureaux et même le parking, avec des places de parking spécifiques ingénieusement couvertes pour accueillir les panneaux solaires. La deuxième phase, achevée fin juin 2025, a vu l'ajout de panneaux solaires dans un parking secondaire, qui est en cours d'équipement d'une toiture.

- Mars 2025 : L'Institut pour la diversification et l'économie d'énergie (IDAE), responsable du programme RENOVAL, a dévoilé des résultats provisoires. Le ministère espagnol de la Transition écologique (MITECO) a alloué plus de 210 millions d'euros (227,21 millions USD) à sept initiatives de fabrication de modules solaires photovoltaïques. Ces fonds, qui font partie du plan de relance et de résilience espagnol (PRTR) dans le cadre de NextGenEU, sont conçus pour stimuler la production de composants de panneaux solaires, de batteries, d'électrolyseurs et d'autres technologies.

- Juin 2024 : FutureVoltaics, une spin-off du Conseil national de la recherche espagnol (CSIC), a dévoilé son système photovoltaïque vertical pré-assemblé conçu pour les toitures. Baptisé système Vechtor, il se distingue par sa facilité d'installation : il suffit de le déplier. Le système comprend des réflecteurs spéculaires métalliques polis et rugueux, disposés de manière artistique selon un motif unique de chaque côté de ses panneaux solaires bifaciaux.

Périmètre du rapport sur le marché du solaire en toiture en Espagne

Le rapport sur le marché du solaire en toiture en Espagne comprend :

| Jusqu'à 10 kW |

| De 10 à 100 kW |

| Au-dessus de 100 kW |

| Construction neuve |

| ��é�ԴDZ����پ��Dz� |

| ��é�������Գپ���� |

| Commercial |

| Industriel |

| Par plage de capacité | Jusqu'à 10 kW |

| De 10 à 100 kW | |

| Au-dessus de 100 kW | |

| Par type d'installation | Construction neuve |

| ��é�ԴDZ����پ��Dz� | |

| Par utilisation finale | ��é�������Գپ���� |

| Commercial | |

| Industriel |

Questions clés auxquelles le rapport répond

Quelle sera la taille du parc photovoltaïque en toiture en Espagne d'ici 2031 ?

La capacité installée est projetée à 15,42 GW, contre 10,37 GW en 2026.

Pourquoi les installations au-dessus de 100 kW dominent-elles la capacité ?

Les grandes toitures offrent des coûts par kW inférieurs de 30 à 40 % et sont éligibles à des contrats d'achat d'énergie simplifiés, ce qui leur a permis de capter 61,8 % de la capacité de 2025.

Quelle incitation réduit le plus le délai de retour sur investissement pour les usines ?

Le comptage net associé à l'amortissement accéléré peut ramener le délai de retour sur investissement des toitures industrielles à moins de 5 ans.

Quel est le principal goulot d'étranglement pour les nouvelles installations industrielles ?

Les retards dans l'obtention des permis municipaux ajoutent jusqu'à 14 mois dans certaines villes, érodant le taux de rendement interne d'environ 1 point de pourcentage.

Les systèmes de stockage sont-ils courants sur les toitures ?

Les batteries accompagnent 26 % des nouvelles installations résidentielles et une part croissante des projets de grandes toitures à mesure que les revenus des services réseau s'améliorent.

Dernière mise à jour de la page le: