Taille et part du marché de l'immobilier de bureaux en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 39.01 Milliards de dollars |

| Taille du Marché (2026) | 40.65 Milliards de dollars |

| Taille du Marché (2031) | 49.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

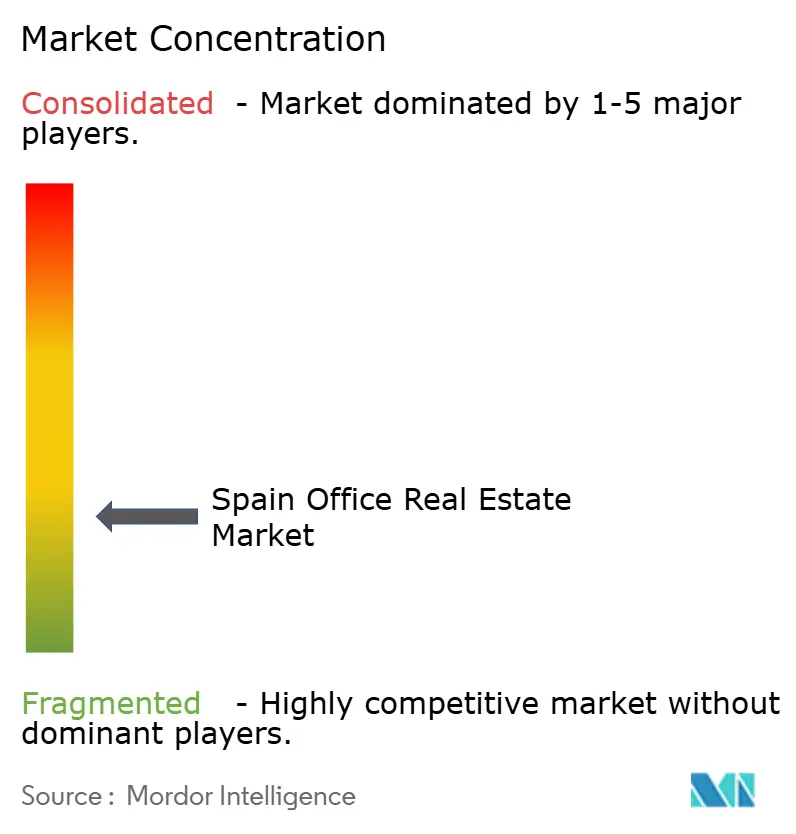

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux en Espagne par ���ϲ�����

La taille du marché de l'immobilier de bureaux en Espagne devrait passer de 39,01 milliards USD en 2025 à 40,65 milliards USD en 2026 et atteindre 49,94 milliards USD d'ici 2031, avec un TCAC de 4,21 % sur la période 2026-2031. La stabilité politique, la compétitivité des coûts d'exploitation et le positionnement de Madrid et de Barcelone en tant que pôles européens de premier plan pour la technologie et les services financiers soutiennent cette croissance. Les bâtiments de Classe A attirent l'essentiel de la demande locative, car leurs spécifications modernes correspondent aux exigences du travail hybride et aux normes ESG croissantes. Les baux flexibles demeurent la solution privilégiée des occupants, les transactions locatives représentant la part prépondérante de l'activité. La dynamique des investissements directs étrangers reste intacte, comme en témoigne la progression des projets dans les services financiers et l'appétit institutionnel pour les actifs verts certifiés offrant des flux de trésorerie fiables.[1]Blanca García-Moral et M.ª Isabel Laporta-Corbera, Évolutions de la dette publique espagnole en 2023,

Banco de España, bde.es

Principaux points à retenir du rapport

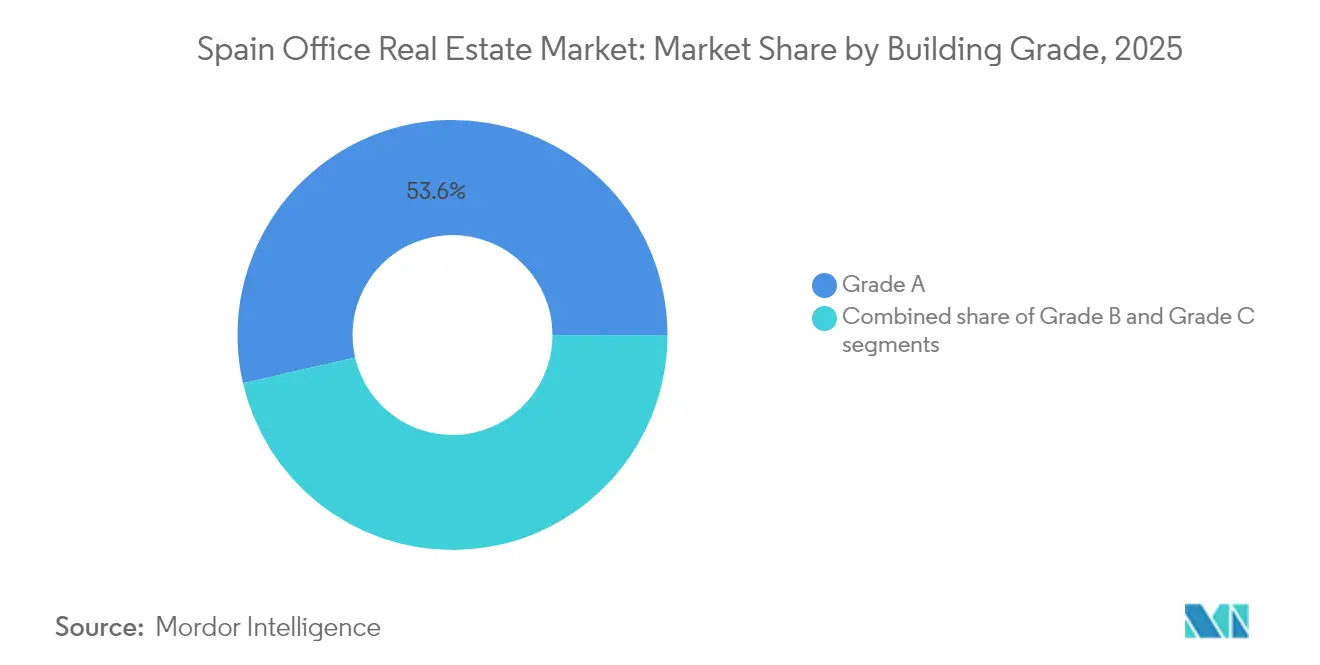

- Par classe de bâtiment, les actifs de Classe A représentaient 53,60 % de la part du marché de l'immobilier de bureaux en Espagne en 2025, tandis que le parc de Classe B devrait afficher le TCAC le plus élevé, à 4,58 %, jusqu'en 2031.

- Par type de transaction, le segment locatif dominait avec 78,30 % du chiffre d'affaires en 2025 ; les transactions de vente devraient croître à un TCAC de 4,73 % jusqu'en 2031.

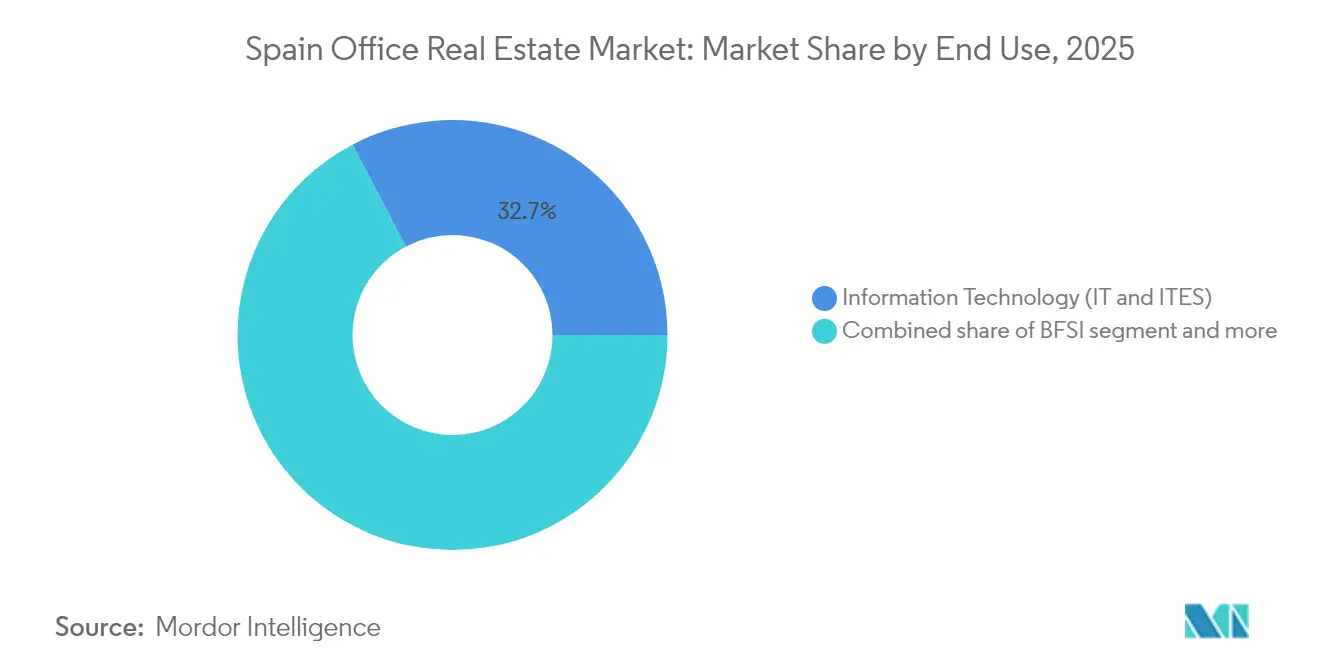

- Par utilisation finale, les technologies de l'information et les services informatiques externalisés représentaient 32,70 % de la demande en 2025, et ce segment devrait se développer à un TCAC de 4,92 % jusqu'en 2031.

- Par ville, Madrid concentrait 41,40 % de l'activité totale en 2025, tandis que Valence devrait afficher le TCAC le plus élevé, à 5,12 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des écosystèmes technologiques et des start-ups | +1.2% | Madrid, Barcelone, extension à Valence | Moyen terme (2-4 ans) |

| Délocalisation proche des centres IT et de services partagés | +0.8% | Madrid, Barcelone, Valence | Long terme (≥ 4 ans) |

| Hausse de la demande d'espaces de travail flexibles | +0.9% | National, principaux centres urbains | Court terme (≤ 2 ans) |

| Intérêt des investisseurs institutionnels pour les actifs conformes aux critères ESG | +0.7% | Madrid, Barcelone zones prime | Moyen terme (2-4 ans) |

| Incitations gouvernementales aux rénovations énergétiquement efficaces | +0.6% | National, accent sur les grandes villes | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion des écosystèmes technologiques et des start-ups à Madrid et Barcelone

L'économie technologique espagnole a généré plus de 129,6 milliards USD en 2024 et employé 764 000 personnes, consolidant Madrid et Barcelone comme pôles d'attraction pour les entreprises numériques à forte croissance. Les flux de capital-risque ont dépassé 3,24 milliards USD en 2024, encouragés par les incitations fiscales de la Loi sur les start-ups de 2022 et un réseau de plus de 300 incubateurs. Le quartier 22@ de Barcelone représentait à lui seul 32 % des locations annuelles, preuve que les clusters technologiques génèrent des primes locatives. La demande se concentre sur des espaces de Classe A supérieurs à 1 000 m², permettant aux entreprises de déployer une infrastructure IT sophistiquée. À mesure que les start-ups se transforment en scale-ups, leur besoin de baux longs dans des bâtiments de haute spécification s'intensifie, assurant une absorption constante du marché de l'immobilier de bureaux en Espagne.

Délocalisation proche des centres IT et des centres de services partagés depuis l'Europe du Nord et de l'Ouest

Les entreprises d'Amérique latine ont investi 72,2 milliards USD en Espagne entre 2020 et 2024, lançant 360 projets greenfield qui ancrent souvent des opérations de back-office et de développement logiciel à Madrid ou à Barcelone. Bien que les données détaillées sur la délocalisation depuis l'Europe du Nord soient rares, les pôles espagnols compétitifs en termes de coûts servent de passerelles stratégiques vers l'Union européenne et l'Amérique latine. L'implantation par Eight Advisory d'une base à Madrid en 2025 illustre l'attrait de la couverture réseau à haute capacité de 93 % et des coûts de main-d'œuvre favorables en Espagne. Ces facteurs soutiennent une hausse durable du marché de l'immobilier de bureaux en Espagne à mesure que les entreprises consolident leurs empreintes de centres de services.

Hausse de la demande d'espaces de travail flexibles et de modèles de bureau hybrides

Les politiques de travail hybride couvrent désormais 55 % des salariés espagnols, reconfigurant la planification des espaces en faveur d'environnements propices à la collaboration. CBRE a acquis la pleine propriété d'Industrious, ce qui reflète la reconnaissance institutionnelle croissante de la demande d'espaces de travail flexibles, tandis que les entreprises privilégient de plus en plus les aménagements axés sur la collaboration plutôt que les modèles traditionnels de densification. Valence reflète ce pivot : les demandes d'unités supérieures à 1 000 m² ont fortement augmenté en 2024, portées par des occupants du secteur technologique à la recherche de configurations plug-and-play. Bien que les modèles hybrides réduisent légèrement les empreintes globales, ils stimulent la demande de bâtiments premium axés sur l'expérience, ce qui soutient les loyers effectifs sur le marché de l'immobilier de bureaux en Espagne.

Intérêt des investisseurs institutionnels pour les actifs de bureaux prime conformes aux critères ESG

L'investissement immobilier européen devrait croître de 23 % d'une année sur l'autre pour atteindre 231,1 milliards USD en 2025, les investisseurs à valeur ajoutée ciblant les actifs non prime pour des mises aux normes vertes. Les bâtiments espagnols représentent 30 % de la consommation énergétique nationale, et plus de 80 % affichent de faibles indices d'efficacité, offrant de nombreuses opportunités de rénovation. Le portefeuille de Colonial, certifié vert à 99 % pour une valeur de 12,58 milliards USD, illustre comment la durabilité génère un taux d'occupation élevé de 95 % et une croissance locative régulière. Le renforcement de la réglementation ESG dans le cadre de la CSRD (Directive sur les rapports de durabilité des entreprises) de l'Union européenne accélère la bifurcation entre les actifs prêts pour l'avenir et les biens obsolètes au sein du marché de l'immobilier de bureaux en Espagne.[2]Commission européenne, "Directive sur les rapports de durabilité des entreprises (CSRD) : Journal officiel L 322/15," Union européenne, eur-lex.europa.eu

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Suroffre persistante dans les zones non centrales | -1.1% | Madrid, Barcelone zones secondaires | Moyen terme (2-4 ans) |

| Coûts élevés de rénovation des bâtiments vétustes | -0.8% | National, parc urbain ancien | Long terme (≥ 4 ans) |

| Reprise lente du taux d'occupation à temps plein | -0.7% | National, grandes villes | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Suroffre persistante dans les zones de bureaux non centrales des grandes villes

Le taux de vacance de Madrid s'établissait à 9 % en 2024, tandis que la disponibilité au sein du CBD prime restait inférieure à 5 %, révélant un écart de performance marqué entre le cœur et la périphérie. Barcelone affichait un taux de vacance global similaire de 11,36 %, fortement concentré dans les quartiers périphériques. Les concessions locatives dans les zones secondaires érodent les flux de trésorerie des propriétaires, tandis que les bâtiments non conformes aux critères ESG risquent de rester vacants durablement à mesure que les occupants se tournent vers des offres haut de gamme. Sans rénovations substantielles, environ 77 % du parc de Madrid pourrait devenir obsolète d'ici 2030, constituant un frein structurel au marché de l'immobilier de bureaux en Espagne.

Coûts élevés de rénovation des bâtiments de bureaux vétustes

L'Europe a besoin de 43,2 milliards USD par an pour mettre les actifs à faible performance aux normes à venir, or seulement 17 % y sont actuellement conformes. Le parc espagnol fait face à des défis aigus en raison de systèmes mécaniques et de façades vieillissants. Les règles de Bâle III ont réduit la capacité de prêt bancaire de 135 milliards USD, incitant les propriétaires à recourir à des financements alternatifs plus onéreux. Lorsque les travaux ont lieu dans des bâtiments occupés, le relogement des locataires gonfle les coûts et perturbe les revenus locatifs. Les propriétaires qui ne peuvent ou ne veulent pas financer les rénovations risquent une érosion significative de la valeur, accentuant la fracture au sein du marché de l'immobilier de bureaux en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de bâtiment : les actifs premium tirent la polarisation du marché

Les locaux de Classe A ont capté 53,60 % de la part du marché de l'immobilier de bureaux en Espagne en 2025, illustrant le renforcement de la tendance à la montée en gamme. Les loyers prime à Madrid ont atteint 41,0 USD/m²/mois tandis que Barcelone enregistrait 32,1 USD/m²/mois, soulignant le pouvoir de tarification des actifs de haute spécification. Le taux de vacance dans les corridors du CBD est resté inférieur à 5 %, témoignant de la nette préférence des locataires pour des espaces de travail certifiés ESG et dotés de technologies avancées. La part de Classe A dans la taille du marché de l'immobilier de bureaux en Espagne devrait croître à un TCAC de 4,52 % jusqu'en 2031, bien au-delà des catégories traditionnelles. La demande est portée par les expansions de multinationales, notamment dans les secteurs IT et financier, qui valorisent les systèmes économes en énergie capables de réduire les coûts totaux d'occupation et de faire progresser les objectifs de neutralité carbone.

Les bâtiments de Classe B et C font face à un risque d'obsolescence croissant, à moins que les propriétaires ne s'engagent dans des rénovations profondes. Environ 77 % du parc total de Madrid doit recevoir des investissements ESG significatifs d'ici 2030 pour rester pertinent. Les investisseurs à valeur ajoutée voient un potentiel dans le repositionnement des actifs de Classe B, mais les projets viables exigent une maîtrise précise des dépenses d'investissement et des stratégies locatives agiles. Le portefeuille de Colonial démontre la résilience des revenus d'une stratégie entièrement verte de Classe A : son taux d'occupation de 95 % et sa progression locative de 6,3 % en 2024 ont dépassé l'ensemble du marché. Cette dichotomie suggère que les futurs pipelines de développement se concentreront sur des actifs premium à faible empreinte carbone, tandis que les espaces secondaires pourraient évoluer vers des usages alternatifs.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de transaction : la domination de la location reflète la flexibilité du marché

La location représentait 78,30 % de l'activité en 2025, confirmant l'appétit des occupants pour l'agilité à mesure que le travail hybride modifie la planification des espaces à long terme. Les volumes de location ont bénéficié des structures favorables aux locataires en Espagne, qui facilitent les clauses de résiliation anticipée et les renégociations de durée. Avec une croissance de 3,4 % des loyers à périmètre constant et un taux d'occupation de 96,7 %, Merlin Properties a contribué à l'efficacité du modèle de location sur le marché de l'immobilier de bureaux en Espagne. Bien que la location reste dominante, les transactions de vente devraient enregistrer un TCAC de 4,73 % jusqu'en 2031, suggérant une reprise progressive des acquisitions institutionnelles une fois les prix stabilisés.

La confiance des investisseurs se rétablit parallèlement à une réévaluation plus claire des actifs et à une meilleure visibilité réglementaire. Les investissements prévus dans les bureaux pourraient atteindre 2,16 milliards USD en 2024, soit une hausse de 32 % par rapport à 2023, avec une forte orientation vers les actifs conformes aux critères ESG. Les opérateurs d'espaces de travail flexibles constituent un segment locataire en pleine expansion, signant souvent des contrats de gestion qui font le lien entre la location traditionnelle et la prestation de services clé en main. À mesure que le travail hybride se consolide, les propriétaires capables d'associer des baux classiques à des options flexibles et à des services de type hôtelier sont les mieux positionnés pour fidéliser les locataires au fil des cycles sur le marché de l'immobilier de bureaux en Espagne.

Par utilisation finale : le secteur technologique mène l'évolution de la demande

Les technologies de l'information et les services informatiques externalisés ont absorbé 32,70 % de l'ensemble des surfaces louées en 2025, consolidant la position du secteur en tant que principal moteur de croissance. Le segment devrait se développer à un TCAC de 4,92 % jusqu'en 2031, devançant les autres groupes d'occupants. Les entreprises technologiques espagnoles se tournent vers les quartiers d'innovation tels que le 22@ de Barcelone, où les besoins d'occupation par un seul locataire au-dessus de 1 000 m² sont courants. La demande BFSI reste soutenue, portée par les 14 nouveaux projets de services financiers à Madrid en 2024. Les cabinets de conseil et les groupes de services professionnels affichent une croissance plus modeste à mesure que l'adoption du travail à distance pousse à la rationalisation des portefeuilles.

La taille du marché de l'immobilier de bureaux en Espagne pour les occupants du secteur technologique s'élargit parce que les entreprises ont besoin de zones de collaboration, d'une connectivité robuste et de certifications vertes pour atteindre leurs objectifs internes de réduction des émissions de carbone. Le marché des bureaux de Valence met en évidence la demande croissante du secteur technologique, avec des entreprises nécessitant des espaces de plus de 1 000 mètres carrés pour soutenir leur croissance et leur collaboration, comme l'a noté BNP Paribas Real Estate. Des secteurs tels que le commerce de détail, les sciences de la vie, l'énergie et le juridique présentent des tendances variées, les sciences de la vie et l'énergie étant prêts à croître grâce au leadership de l'Espagne dans les énergies renouvelables et les produits pharmaceutiques. La prédominance du secteur technologique souligne la nécessité que les futurs développements de bureaux se concentrent sur la connectivité haut débit, les aménagements flexibles et les caractéristiques durables correspondant aux priorités des entreprises technologiques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

La maîtrise de Madrid sur 41,40 % du volume de 2025 reflète son double rôle de siège du gouvernement et de premier pôle financier. Les quatorze nouveaux projets de services financiers de l'année dernière valident l'intérêt étranger soutenu, portant les loyers prime du CBD à 41,0 USD/m²/mois et comprimant le taux de vacance en dessous de 5 %. La dichotomie entre la pénurie de Classe A et l'excédent en périphérie s'accentue, conférant aux propriétaires de l'hypercentre un pouvoir de tarification mais mettant à l'épreuve les propriétaires d'actifs traditionnels. Sans rénovations ESG agressives, plus des trois quarts du parc immobilier de la capitale risquent de tomber dans l'obsolescence fonctionnelle d'ici 2030, créant à la fois des opportunités de rénovation et des menaces d'actifs échoués.

Barcelone tire parti de son écosystème de start-ups de renommée mondiale et de son image cosmopolite pour maintenir la demande de bureaux. La ville a enregistré une hausse de 22 % de la prise en occupation brute et porté les loyers prime à 32,1 USD/m²/mois, tandis que son quartier d'innovation 22@ a capté près d'un tiers de l'ensemble des transactions. La pression du côté de l'offre persiste dans les ceintures périphériques, maintenant le taux de vacance global à 11,36 %. Les investisseurs apprécient néanmoins Barcelone pour son marché locatif liquide, la profondeur de ses talents et la croissance locative avérée des actifs certifiés LEED ou BREEAM.

Valence s'impose comme la destination de bureaux émergente en Espagne. Un taux de vacance historiquement bas de 4,3 % et des hausses de loyers avoisinant 9 % illustrent une demande robuste de la part des occupants des secteurs technologique, de la logistique maritime et des services d'appui. Les loyers prime à 18,4 USD/m²/mois restent compétitifs, mais l'écart se resserre par rapport à Madrid et Barcelone, attirant des capitaux opportunistes. Par ailleurs, des villes telles que Málaga, Séville et Bilbao gagnent lentement mais régulièrement en attractivité à mesure que les entreprises recherchent des sites de back-office économiques, aidées par l'amélioration des infrastructures numériques.

Paysage concurrentiel

La structure du marché est modérément fragmentée, avec les conseillers mondiaux CBRE, Jones Lang LaSalle IP, Inc. et Savills qui rivalisent avec les SIIC espagnoles Merlin Properties et Colonial. Les courtiers internationaux s'appuient sur leurs réseaux de clients transfrontaliers et leur expertise approfondie des marchés de capitaux pour décrocher des rôles prépondérants dans les méga-transactions. Les propriétaires locaux, quant à eux, créent de la valeur grâce à leurs positions en propriété et leur connaissance granulaire du marché. La levée de capital de 994,7 millions USD réalisée par Merlin en 2024 finance un pipeline de centres de données de 200 MW, élargissant les sources de revenus au-delà des loyers de bureaux conventionnels. Le portefeuille certifié vert à 99 % de Colonial illustre un avantage en termes de loyers premium et de taux d'occupation que ses pairs cherchent à reproduire.

La numérisation et l'analyse ESG constituent la prochaine frontière concurrentielle. CBRE a renforcé sa capacité en matière d'espaces de travail flexibles en acquérant le reste d'Industrious et a intégré Turner & Townsend pour enrichir ses offres de gestion de projets. Ces initiatives répondent aux exigences des occupants en matière de solutions clé en main alliant espace, services et indicateurs de durabilité. Parallèlement, des fonds spécialisés à valeur ajoutée ciblent les actifs de Classe B et C plus anciens pour les repositionner, pariant sur des changements réglementaires pour entraîner une réévaluation des loyers. Cette double approche — détention d'actifs core premium et rénovation opportuniste — définit la stratégie de portefeuille actuelle sur le marché de l'immobilier de bureaux en Espagne.

Les opportunités sont les plus prononcées dans les villes secondaires émergentes où les barrières à l'entrée sont plus faibles et les avantages du premier entrant perdurent. Les promoteurs locaux qui forgent des partenariats municipaux peuvent sécuriser des parcelles prime pour des ensembles à usage mixte intégrant des bureaux, des logements et de la logistique du dernier kilomètre. La popularité des plateformes d'expérience locataire et des tableaux de bord énergétiques en temps réel favorise les gestionnaires capables d'investir dans des solutions prop-tech, séparant davantage les leaders des retardataires.

Leaders du secteur de l'immobilier de bureaux en Espagne

CBRE

Jones Lang LaSalle IP, Inc.

Savills

Cushman & Wakefield

Knight Frank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Eight Advisory a inauguré son bureau à Madrid sur le Paseo de la Castellana, ciblant les mandats de conseil en fusions-acquisitions et en transactions à haute valeur ajoutée.

- Mars 2025 : Le Plan de relance et de résilience de l'Espagne a ouvert un appel à projets de 648 millions USD pour la rénovation de bâtiments publics, accélérant la demande de mises aux normes ESG.

- Février 2025 : Merlin Properties a publié des fonds provenant des opérations de 422,3 millions USD pour 2024, en hausse de 9,4 %, et a alloué 994,7 millions USD issus d'une augmentation de capital pour construire 200 MW de capacité de centres de données.

- Février 2025 : CBRE a enregistré une croissance de son chiffre d'affaires net de 14 % en 2024, finalisé l'acquisition d'Industrious et avancé un pipeline de développement mondial de 32 milliards USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché espagnol de l'immobilier de bureau comme la valeur en capital globale des immeubles de bureaux multi-locataires et mono-locataires, de catégorie A, B et C, situés à Madrid, Barcelone, Valence et dans d'autres zones métropolitaines, que l'espace soit loué ou vendu au cours de l'année de référence. Les évaluations intègrent les flux de revenus locatifs capitalisés aux rendements du marché et les transactions d'investissement enregistrées ; elles reflètent également les centres de travail flexibles autonomes qui opèrent dans des immeubles de bureaux.

Exclusions du champ d'application : Les campus industriels occupés par leur propriétaire, les sites à usage mixte où les bureaux représentent moins de 50 % de la surface brute de plancher et les actifs déjà destinés à être convertis en logements ou en lieux d'accueil sont exclus.

Aperçu de la segmentation

- Par classe de bâtiment

- Classe A

- Classe B

- Classe C

- Par type de transaction

- Location

- Vente

- Par utilisation finale

- Technologies de l'information (IT et ITES)

- BFSI (Banque, Services financiers et Assurance)

- Conseil aux entreprises et services professionnels

- Autres services (Commerce de détail, Sciences de la vie, Énergie, Juridique)

- Par ville

- Madrid

- Barcelone

- Valence

- Reste de l'Espagne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des conversations structurées avec des directeurs de location, des experts en évaluation et des investisseurs institutionnels actifs à Madrid, Barcelone et dans des centres à croissance rapide tels que Valence. Ces discussions ont permis de valider les loyers réalisables, les seuils de vacance, les primes de rénovation et les prévisions de rendement, fondant ainsi les hypothèses que la recherche documentaire seule ne peut pas prendre en compte.

Recherche documentaire

Nous avons commencé par les données macroéconomiques et sectorielles officielles, telles que les permis de construire MITMA en Espagne, les indices des coûts de construction d'Eurostat, le tableau de bord des prêts à l'immobilier commercial de la Banque d'Espagne et les bulletins d'inoccupation de l'APCEspana, parce qu'ils constituent le fondement factuel des tendances en matière de stock, de prix et de financement. Des informations complémentaires ont été tirées des communiqués de presse sur les transactions de premier loyer répertoriées par des portails immobiliers tels qu'idealista, ainsi que des rapports annuels déposés par les sociétés espagnoles cotées en bourse. Pour affiner les données relatives aux entreprises, les analystes ont consulté les données financières de D&B Hoovers et ont passé au crible les informations diffusées par Dow Jones Factiva. Cette liste est indicative ; de nombreuses autres sources publiques et privées ont été examinées pour validation et pour combler les lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les flux d'investissement de bureaux déclarés et les données du registre en valeur totale du stock, en utilisant les courbes de rendement et les séries de loyers au niveau de la ville pour reconstituer les segments cachés. Des vérifications sélectives ascendantes, des échantillons de tours de catégorie A et des loyers moyens multipliés par la surface occupée, sont ensuite appliquées pour réconcilier les totaux. Les données clés comprennent le loyer mensuel de base, la trajectoire de l'inoccupation, la part de la catégorie A dans les nouvelles réservations, l'emploi de bureau lié au PIB et les achèvements de projets en cours. Les prévisions s'appuient sur une régression multivariée qui lie les valeurs en capital au PIB réel, à l'emploi dans le secteur des services et aux scénarios de compression des rendements convenus par les experts interrogés. Les données manquantes dans les villes secondaires sont comblées par l'application de ratios loyer-prix validés sur des marchés comparables.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests d'anomalie, à des contrôles de variance par rapport aux séries historiques et à un examen par les pairs effectué par un deuxième niveau d'analystes. Les modèles sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des événements importants tels que des réformes fiscales ou des changements soudains dans les rendements. Un dernier balayage avant publication permet de s'assurer que les clients reçoivent la dernière vision calibrée.

Pourquoi la base de référence de Mordor pour l'immobilier de bureau en Espagne mérite-t-elle la confiance ?

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres géographiques, des filtres d'actifs et des cadences d'actualisation différents.

Les principaux facteurs d'écart sont les suivants : certaines études ne prennent en compte que les tours de catégorie A de Madrid et de Barcelone, d'autres s'appuient uniquement sur les transactions d'investissement conclues, et quelques-unes figent les taux de change sur d'anciennes références, ce qui tire les totaux vers le bas ou vers le haut par rapport à notre objectif intégré de loyers et de transactions qui couvre cinq grandes villes et trois catégories d'immeubles.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 39,01 B (2025) | Renseignements sur le Mordor | - |

| USD 28,00 B (2024) | Conseil mondial A | Ne tient pas compte des villes secondaires, se concentre uniquement sur la catégorie A, utilise le taux de change de 2024 |

| EUR 15,00 B (2025) | Association sectorielle B | Saisit uniquement les transactions d'investissement, exclut la capitalisation des revenus locatifs, soumet des données sur une base volontaire. |

Ces comparaisons montrent qu'en alignant le champ d'application, les variables et les mises à jour opportunes, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et auditer en toute confiance.

Principales questions traitées dans le rapport

Quelle est la taille actuelle du marché de l'immobilier de bureaux en Espagne ?

Le marché est évalué à 40,65 milliards USD en 2026 et devrait atteindre 49,94 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché de l'immobilier de bureaux en Espagne ?

Les bâtiments de Classe A dominent avec 53,60 % du volume total grâce à une forte demande pour des espaces certifiés ESG et dotés de technologies avancées.

Quelle ville devrait connaître la croissance la plus rapide ?

Valence devrait afficher un TCAC de 5,12 % jusqu'en 2031, son statut de pôle logistique et ses coûts d'exploitation plus faibles attirant les fonctions technologiques et de back-office.

Quelle est l'empreinte du secteur technologique ?

Les technologies de l'information et les services informatiques externalisés représentent 32,70 % de l'ensemble de la demande de bureaux et se développent à un TCAC de 4,92 %.

Qu'est-ce qui motive l'intérêt des investisseurs pour les bureaux espagnols ?

Les investisseurs recherchent des actifs prime certifiés verts, car les réglementations ESG de l'Union européenne, le taux d'occupation robuste et les primes locatives soutiennent des flux de trésorerie stables.

Comment le travail hybride influence-t-il les tendances locatives ?

Les modèles hybrides réduisent les empreintes globales mais stimulent la demande d'espaces flexibles et premium, renforçant la domination de la location au sein du marché.

Dernière mise à jour de la page le: