Taille et part du marché espagnol des médicaments contre le diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.26 Milliards de dollars |

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 1.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché espagnol des médicaments contre le diabète par ���ϲ�����

La taille du marché espagnol des médicaments contre le diabète devrait croître de 1,26 milliard USD en 2025 à 1,31 milliard USD en 2026 et devrait atteindre 1,61 milliard USD d'ici 2031 à un TCAC de 4,2 % sur la période 2026-2031.

Selon l'OMS, 102 258 825 doses de vaccination ont été administrées en Espagne au 25 juin 2022. Indépendamment des antécédents de diabète, l'hyperglycémie à l'admission constitue un facteur prédictif significatif de la mortalité toutes causes confondues chez les patients atteints de COVID-19 qui ne sont pas gravement malades. L'Espagne a été l'un des pays les plus touchés par l'épidémie de COVID-19 en 2020. Pour contenir la propagation en raison d'une augmentation des cas, un confinement national complet a été instauré du 14 mars 2020 au 21 juin 2020. Le 25 octobre, le gouvernement a déclaré l'état d'urgence en réponse à la reprise des cas après une période d'environ quatre mois durant laquelle certaines restrictions avaient été assouplies. Cela comprenait des mesures de confinement partiel avec des restrictions de mobilité, qui devaient durer jusqu'au 9 mai 2021. La pandémie de COVID-19 en Espagne a poussé le gouvernement à mettre en œuvre une législation et des restrictions inédites dans le but d'enrayer la propagation du virus. Le confinement s'est avéré être une approche efficace pour réduire le risque d'infection. En conséquence des raisons susmentionnées, l'expansion du marché étudié en Espagne est prévue.

Les médicaments à base d'insuline constituent des composantes essentielles de la prise en charge du diabète de type 1 (DT1). Les médicaments à base d'insuline en sont des exemples. Ces dispositifs ont été associés à une amélioration du contrôle glycémique et à une réduction de l'hypoglycémie.

En termes de médicaments, la catégorie de l'insuline détient une part de marché considérable. Plus de 100 millions de personnes dans le monde utilisent de l'insuline, notamment toutes les personnes atteintes de diabète de type 1 et 10 % à 25 % des personnes atteintes de diabète de type 2. La production d'insuline est extrêmement sophistiquée et seuls quelques fabricants d'insuline sont présents sur le marché. Il en résulte une concurrence acharnée entre ces producteurs, qui s'efforcent continuellement de répondre aux besoins des patients en fournissant de l'insuline de la plus haute qualité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché espagnol des médicaments contre le diabète

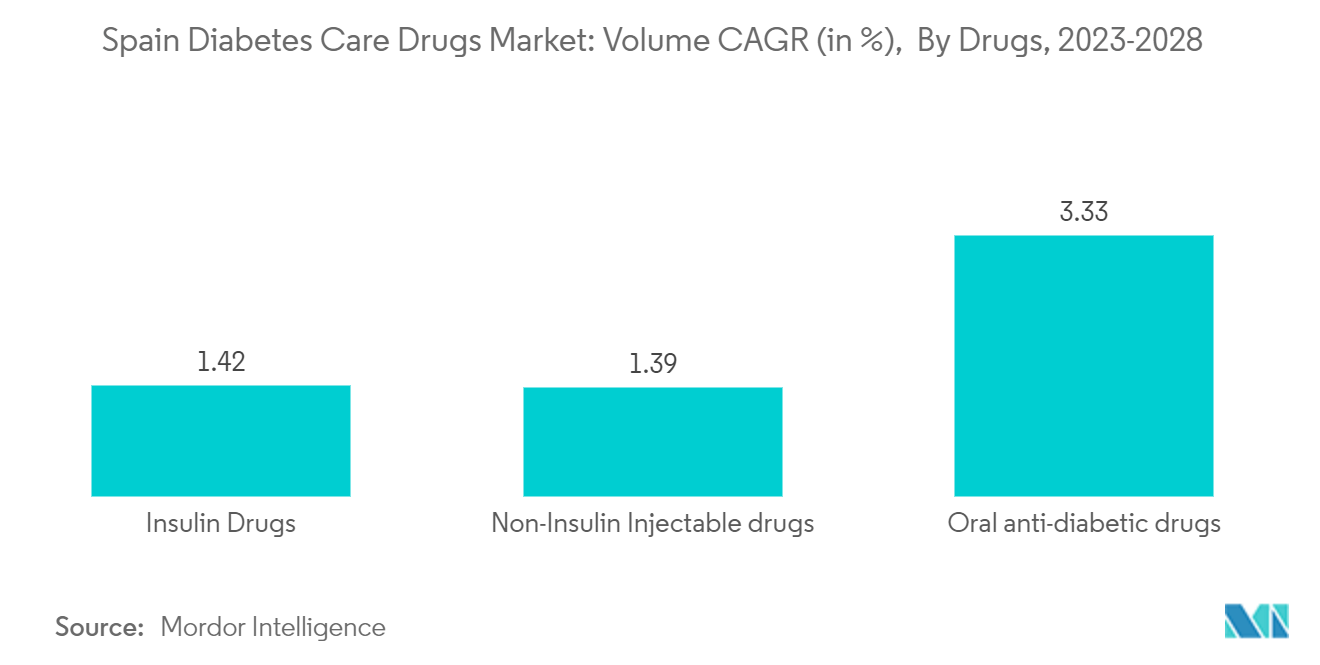

Les antidiabétiques oraux détiennent la part de marché la plus élevée pour l'année en cours.

Le segment des antidiabétiques oraux devrait croître à un TCAC supérieur à 3,7 % durant la période de prévision. Les patients atteints de diabète de type 1 (DT1) doivent maintenir des conditions de vie saines, qui dépendent des traits de personnalité, des interactions sociales, des circonstances socioéconomiques et des facteurs environnementaux de la personne. La surveillance continue du glucose (SCG) combinée à plusieurs injections quotidiennes (MIQ) s'est avérée réduire l'hypoglycémie non sévère et sévère chez les personnes atteintes de DT1 qui sont sujettes à cet effet secondaire. Les patients atteints de DT1 présentant un risque élevé d'hypoglycémie pourraient utiliser la surveillance continue du glucose en autonomie pour réguler leur glycémie, même dans les conditions de vie difficiles imposées par le confinement draconien lié à la crise de la pandémie de COVID-19. La période de confinement a été associée à une légère amélioration des indicateurs glucométriques, notamment ceux liés à l'exposition au glucose, ce qui a conduit à des initiatives visant à alléger la charge.

Bien que la gestion glycémique améliorée soit reconnue depuis des décennies comme un moyen de réduire la fréquence des complications microvasculaires, les données empiriques portant sur les conséquences macrovasculaires et la mortalité ont été absentes jusqu'à récemment. Certains médicaments antidiabétiques ont même soulevé des préoccupations quant à leur innocuité cardiovasculaire. En outre, les résultats des essais comparant le contrôle rigoureux (HbA1c 6,5 %) au traitement standard chez des patients atteints de DM2 et présentant un risque cardiovasculaire élevé ont remis en question la sécurité de la première méthode, ainsi que des médicaments hypoglycémiants en général, dans le DM2.

Bien que la gestion glycémique améliorée soit reconnue depuis des décennies comme un moyen de réduire la fréquence des complications microvasculaires, les données empiriques portant sur les conséquences macrovasculaires et la mortalité ont été absentes jusqu'à récemment. Certains médicaments antidiabétiques ont même soulevé des préoccupations quant à leur innocuité cardiovasculaire. En outre, les résultats des essais comparant le contrôle rigoureux au traitement standard chez des patients atteints de DM2 et présentant un risque cardiovasculaire élevé ont remis en question la sécurité de la première méthode, ainsi que des médicaments hypoglycémiants en général, dans le DM2.

Grâce à l'encouragement du gouvernement espagnol, l'utilisation de dispositifs de gestion a augmenté durant la période de prévision.

La prévalence croissante du diabète en Espagne stimule le marché national des dispositifs pour le diabète

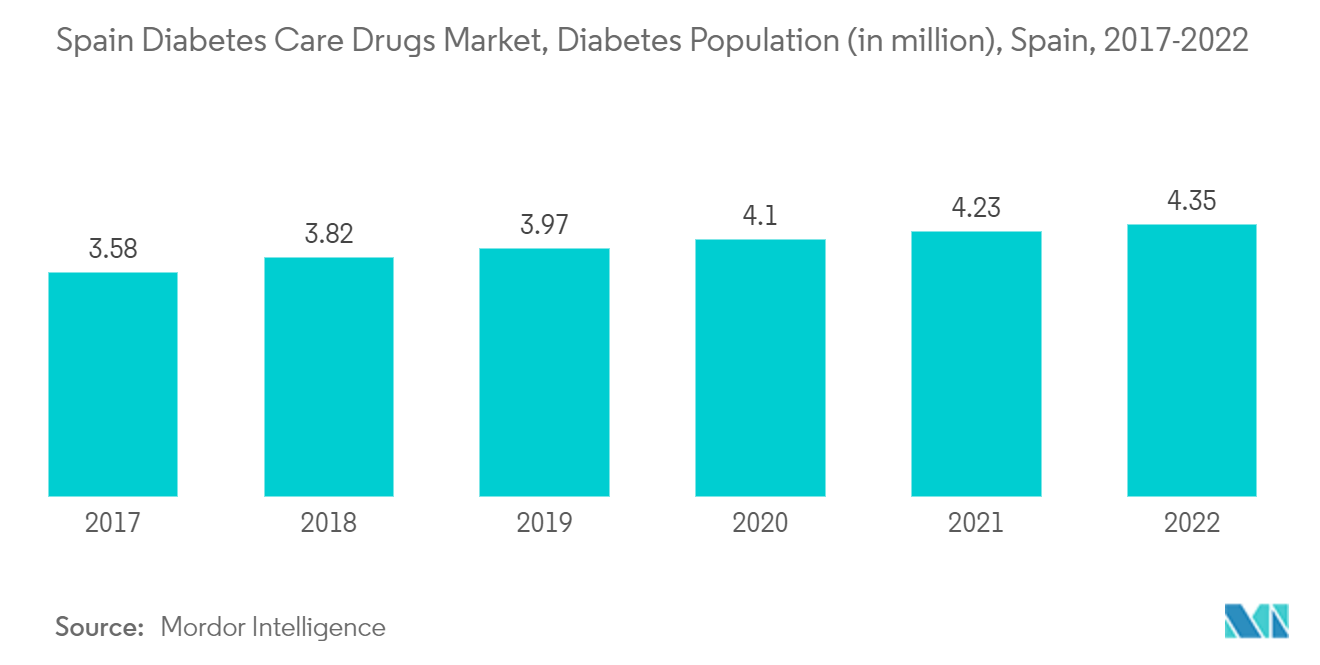

En Espagne, la population diabétique devrait augmenter de plus de 2,5 % durant la période de prévision.

Selon le rapport 2021 de la FID (Fédération Internationale du Diabète), la prévalence du diabète en Espagne a atteint 14,8 %, soit un adulte sur sept, le deuxième taux le plus élevé en Europe. En outre, les dépenses de santé liées au diabète en Espagne ont atteint 15,5 milliards USD. Près de 30,3 % des personnes vivant avec le diabète en Espagne n'étaient pas diagnostiquées.

Selon la Sociedad Española de Diabetes (SED), l'éducation thérapeutique dans le diabète est passée d'une nécessité à une priorité et une urgence. L'augmentation inéluctable des cas et l'apparition de développements importants dans le contrôle et la gestion de la maladie exigent, plus que jamais, des efforts de formation accompagnés de mesures d'équité indispensables pour faciliter l'accès de toutes les personnes diabétiques à ces nouvelles ressources. La SED reconnaît également les progrès importants accomplis dans l'approche du diabète, notamment grâce aux avancées technologiques. Par exemple, le financement des systèmes Flash pour les personnes atteintes de diabète de type 2 sous traitement par un schéma insulinique bolus-basal a été approuvé.

Lorsque le diabète n'est pas dépisté ou insuffisamment traité, les personnes diabétiques risquent de développer des complications graves et potentiellement mortelles, telles qu'une crise cardiaque, un accident vasculaire cérébral, une insuffisance rénale, la cécité et l'amputation des membres inférieurs. Ces complications entraînent une diminution de la qualité de vie et une augmentation des coûts de santé, ce qui accroît le besoin d'accès aux soins. Diverses données probantes indiquent que le diabète peut être géré avec succès, notamment lorsqu'il est détecté précocement. Une intervention multifactorielle, comprenant le contrôle de la glycémie, de la pression artérielle et des lipides, peut réduire l'éventail des complications microvasculaires et macrovasculaires liées au diabète ainsi que la mortalité prématurée.

Ainsi, en raison des facteurs susmentionnés, une croissance du marché est attendue durant la période de prévision.

Paysage concurrentiel

Le marché des médicaments contre le diabète est modérément fragmenté, avec quelques acteurs importants et des acteurs génériques. Les marchés de l'insuline et des médicaments SGLT-2 sont dominés par quelques grands acteurs, tels que Novo-Nordisk, Sanofi, AstraZeneca et Bristol-Myers Squibb. Le marché des médicaments oraux tels que les sulfonylurées et les méglitinides comprend davantage d'acteurs génériques. L'intensité de la concurrence entre les acteurs est élevée, chaque acteur s'efforçant de développer de nouveaux médicaments et de les proposer à des prix compétitifs. En outre, afin d'accroître leurs parts de marché, les acteurs se tournent vers de nouveaux marchés, notamment les économies émergentes où la demande est très supérieure à l'offre.

Leaders du secteur des médicaments contre le diabète en Espagne

Eli Lilly

Boehringer Ingelheim

Astrazeneca

Sanofi

Novo Nordisk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2022 : Novartis a annoncé que la Commission européenne (CE) a approuvé Beovu (brolucizumab) 6 mg pour le traitement de la déficience visuelle due à l'œdème maculaire diabétique (OMD). La décision de la CE s'appliquait aux 27 États membres de l'Union européenne (UE), dont l'Espagne, ainsi qu'à l'Islande, la Norvège et le Liechtenstein.

- Février 2022 : Bayer a obtenu une autorisation de mise sur le marché dans l'Union européenne pour Kerendia (finérénone) afin de traiter la perte de fonction rénale, ou maladie rénale chronique, chez les adultes atteints de diabète de type 2. Ce médicament visait également à réduire le risque d'insuffisance rénale, de crise cardiaque et de décès dû à des affections cardiaques.

Périmètre du rapport sur le marché espagnol des médicaments contre le diabète

Le diabète, ou diabète sucré, désigne un groupe de troubles métaboliques caractérisés par un taux élevé de sucre dans le sang. En cas de diabète, l'organisme soit ne produit pas suffisamment d'insuline, soit les cellules de l'organisme ne répondent pas correctement à l'insuline, soit les deux. Le marché espagnol des médicaments contre le diabète est segmenté par médicaments en insuline (insulines basales ou à action prolongée, insulines en bolus ou à action rapide, médicaments à base d'insuline humaine traditionnelle et biosimilaires de l'insuline), antidiabétiques oraux (inhibiteurs des alpha-glucosidases, inhibiteurs de la DPP-4 et inhibiteurs du SGLT-2), médicaments injectables non insuliniques (agonistes des récepteurs du GLP-1 et analogues de l'amyline) et médicaments combinés (insuline combinée, combinaison orale). Le rapport offre la valeur (en millions USD) et le volume (en unités) pour les segments susmentionnés.

| Biguanides | Metformine |

| Inhibiteurs des alpha-glucosidases | Inhibiteurs des alpha-glucosidases |

| Agoniste des récepteurs dopaminergiques D2 | Bromocriptine |

| Inhibiteurs du SGLT-2 | Invokana (Canagliflozine) |

| Jardiance (Empagliflozine) | |

| Farxiga/Forxiga (Dapagliflozine) | |

| Suglat (Ipragliflozine) | |

| Inhibiteurs de la DPP-4 | Onglyza (Saxagliptine) |

| Tradjenta (Linagliptine) | |

| Vipidia/Nesina (Alogliptine) | |

| Galvus (Vildagliptine) | |

| ���ܱ��ڴDzԲ���ܰ�é��� | ���ܱ��ڴDzԲ���ܰ�é��� |

| ��é�������پ��Ծ����� | ��é�������پ��Ծ����� |

| Insulines basales ou à action prolongée | Lantus (Insuline Glargine) |

| Levemir (Insuline Détémir) | |

| Toujeo (Insuline Glargine) | |

| Tresiba (Insuline Dégludec) | |

| Basaglar (Insuline Glargine) | |

| Insulines en bolus ou à action rapide | NovoRapid/Novolog (Insuline Asparte) |

| Humalog (Insuline Lispro) | |

| Apidra (Insuline Glulisine) | |

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Insulines biosimilaires | Biosimilaires de l'Insuline Glargine |

| Biosimilaires de l'Insuline Humaine |

| Combinaisons d'insuline | NovoMix (Insuline Asparte Biphasique) |

| Ryzodeg (Insuline Dégludec et Insuline Asparte) | |

| Xultophy (Insuline Dégludec et Liraglutide) | |

| Combinaisons orales | Janumet (Sitagliptine et Metformine) |

| Agonistes des récepteurs du GLP-1 | Victoza (Liraglutide) |

| Byetta (Exénatide) | |

| Bydureon (Exénatide) | |

| Trulicity (Dulaglutide) | |

| Lyxumia (Lixisénatide) | |

| Analogue de l'amyline | Symlin (Pramlintide) |

| Antidiabétiques oraux | Biguanides | Metformine |

| Inhibiteurs des alpha-glucosidases | Inhibiteurs des alpha-glucosidases | |

| Agoniste des récepteurs dopaminergiques D2 | Bromocriptine | |

| Inhibiteurs du SGLT-2 | Invokana (Canagliflozine) | |

| Jardiance (Empagliflozine) | ||

| Farxiga/Forxiga (Dapagliflozine) | ||

| Suglat (Ipragliflozine) | ||

| Inhibiteurs de la DPP-4 | Onglyza (Saxagliptine) | |

| Tradjenta (Linagliptine) | ||

| Vipidia/Nesina (Alogliptine) | ||

| Galvus (Vildagliptine) | ||

| ���ܱ��ڴDzԲ���ܰ�é��� | ���ܱ��ڴDzԲ���ܰ�é��� | |

| ��é�������پ��Ծ����� | ��é�������پ��Ծ����� | |

| Médicaments à base d'insuline | Insulines basales ou à action prolongée | Lantus (Insuline Glargine) |

| Levemir (Insuline Détémir) | ||

| Toujeo (Insuline Glargine) | ||

| Tresiba (Insuline Dégludec) | ||

| Basaglar (Insuline Glargine) | ||

| Insulines en bolus ou à action rapide | NovoRapid/Novolog (Insuline Asparte) | |

| Humalog (Insuline Lispro) | ||

| Apidra (Insuline Glulisine) | ||

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Insulines biosimilaires | Biosimilaires de l'Insuline Glargine | |

| Biosimilaires de l'Insuline Humaine | ||

| Médicaments combinés | Combinaisons d'insuline | NovoMix (Insuline Asparte Biphasique) |

| Ryzodeg (Insuline Dégludec et Insuline Asparte) | ||

| Xultophy (Insuline Dégludec et Liraglutide) | ||

| Combinaisons orales | Janumet (Sitagliptine et Metformine) | |

| Médicaments injectables non insuliniques | Agonistes des récepteurs du GLP-1 | Victoza (Liraglutide) |

| Byetta (Exénatide) | ||

| Bydureon (Exénatide) | ||

| Trulicity (Dulaglutide) | ||

| Lyxumia (Lixisénatide) | ||

| Analogue de l'amyline | Symlin (Pramlintide) | |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché espagnol des médicaments contre le diabète ?

La taille du marché espagnol des médicaments contre le diabète devrait atteindre 1,31 milliard USD en 2026 et croître à un TCAC de 4,2 % pour atteindre 1,61 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché espagnol des médicaments contre le diabète ?

En 2026, la taille du marché espagnol des médicaments contre le diabète devrait atteindre 1,31 milliard USD.

Qui sont les acteurs clés du marché espagnol des médicaments contre le diabète ?

Eli Lilly, Boehringer Ingelheim, Astrazeneca, Sanofi et Novo Nordisk sont les principales sociétés opérant sur le marché espagnol des médicaments pour la prise en charge du diabète.

Quelles années couvre ce rapport sur le marché espagnol des médicaments contre le diabète, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché espagnol des médicaments contre le diabète a été estimée à 1,26 milliard USD. Le rapport couvre la taille historique du marché espagnol des médicaments contre le diabète pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché espagnol des médicaments contre le diabète pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: