Taille et parts du marché de la logistique spatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.82 Milliards de dollars |

| Taille du Marché (2031) | 20.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique spatiale par ���ϲ�����

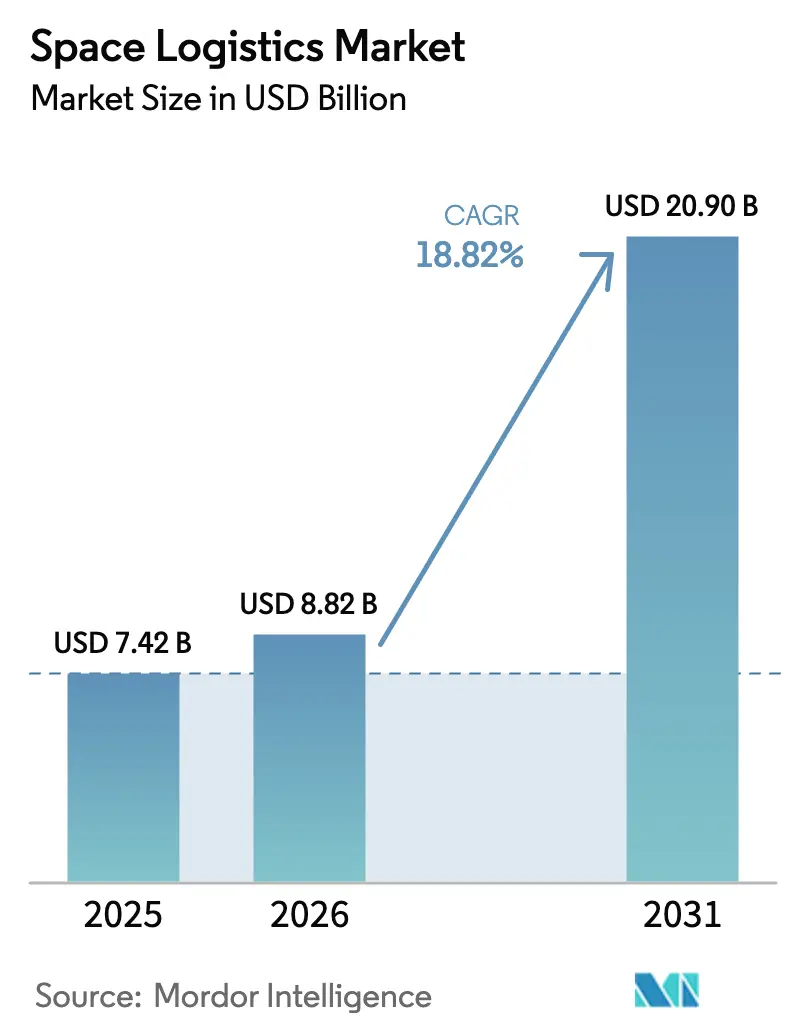

La taille du marché de la logistique spatiale était évaluée à 7,42 milliards USD en 2025 et devrait croître de 8,82 milliards USD en 2026 pour atteindre 20,9 milliards USD d'ici 2031, à un TCAC de 18,82 % durant la période de prévision (2026-2031). La baisse rapide des coûts de lancement, le déploiement à grande échelle de constellations de satellites et l'essor des services en orbite qui prolongent la durée de vie des satellites accélèrent la demande. Les programmes de sécurité gouvernementaux et les initiatives d'exploration lunaire sécurisent des volumes de base, tandis que les méga-constellations commerciales, le ravitaillement orbital et la fabrication additive ouvrent de nouveaux gisements de revenus. Une fragmentation modérée, une concurrence tarifaire croissante et des obstacles réglementaires propres à chaque région façonnent l'agenda stratégique des acteurs établis et des nouveaux entrants. Enfin, la résilience du marché dépendra de l'innovation en matière d'approvisionnement en propergol, de règles de trafic harmonisées et d'une infrastructure spatiale évolutive qui réduit le coût total des missions.

Principaux enseignements du rapport

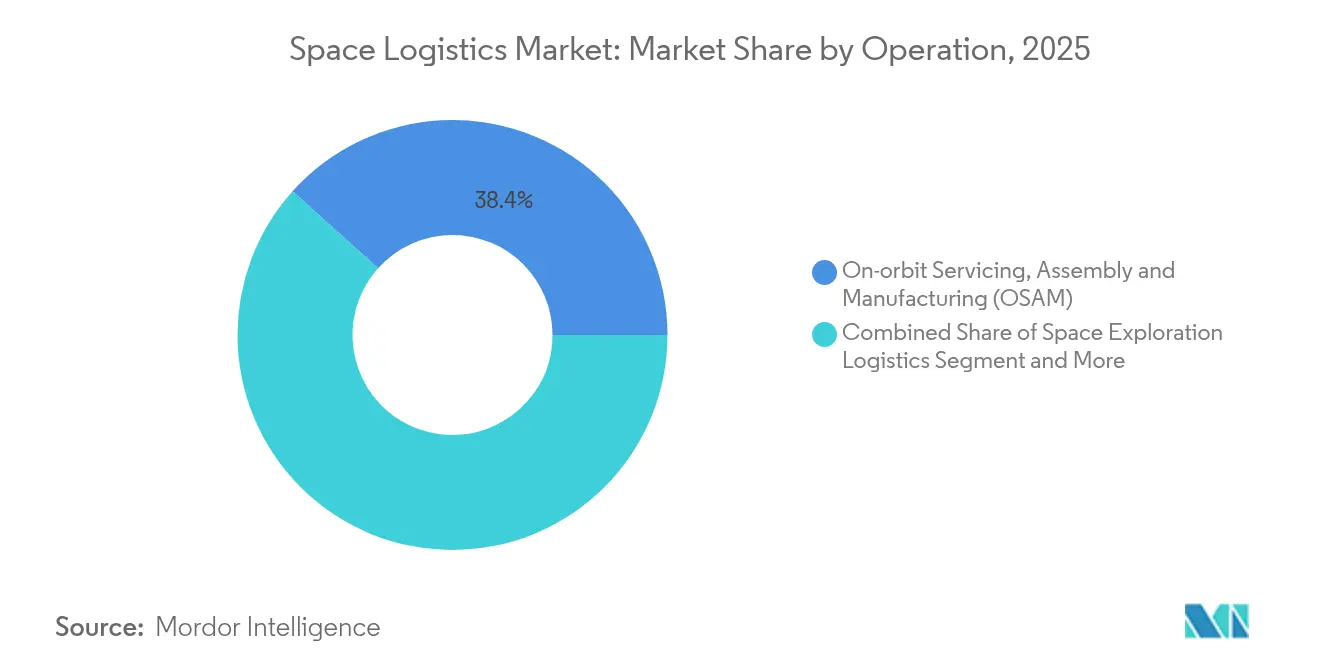

- Par opération, l'entretien, l'assemblage et la fabrication en orbite (OSAM) a représenté 38,35 % de la part du marché de la logistique spatiale en 2025 ; l'élimination des débris orbitaux devrait croître à un TCAC de 22,02 % jusqu'en 2031.

- Par charge utile, les systèmes de vaisseaux spatiaux et de satellites ont représenté 44,10 % de la taille du marché de la logistique spatiale en 2025, tandis que les propergols et carburants devraient se développer à un TCAC de 23,45 % jusqu'en 2031.

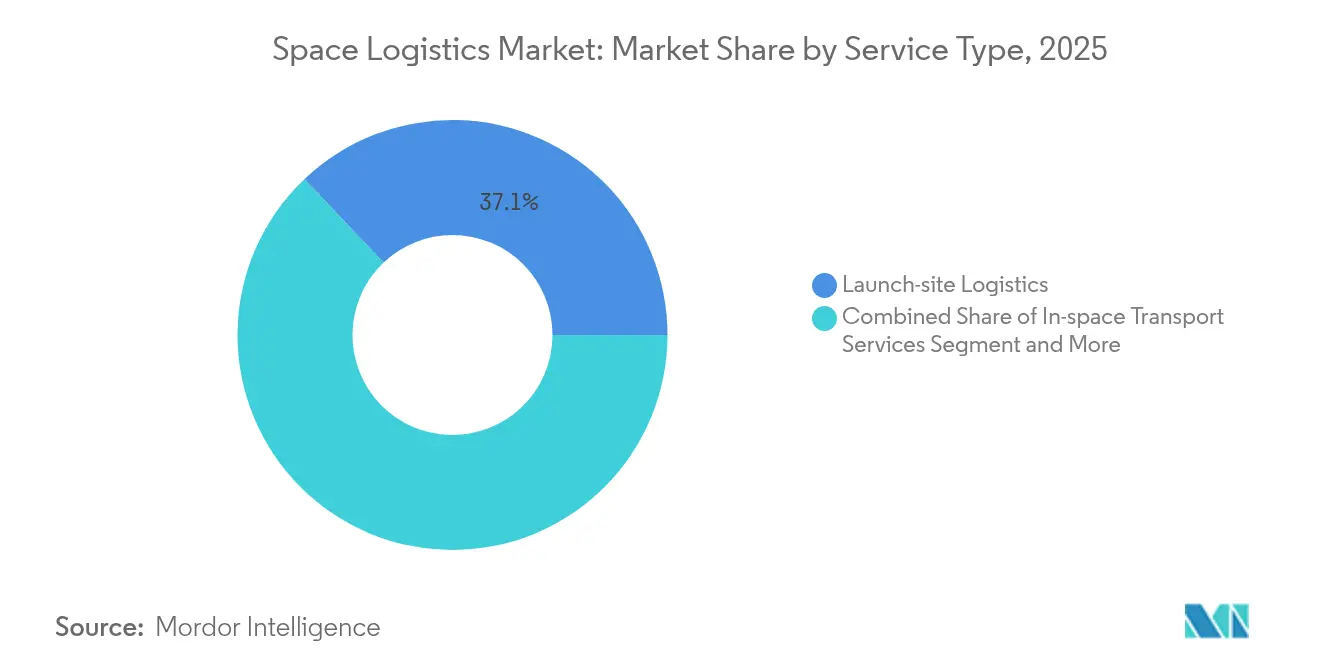

- Par type de service, la logistique sur site de lancement a détenu 37,10 % de la part des revenus en 2025 ; la logistique de pré-lancement affiche les perspectives les plus solides avec un TCAC de 20,05 % durant la fenêtre de prévision.

- Par utilisateur final, les clients gouvernementaux et militaires ont représenté 48,20 % du marché de la logistique spatiale en 2025, tandis que les opérateurs commerciaux devraient progresser à un TCAC de 23,10 % jusqu'en 2031.

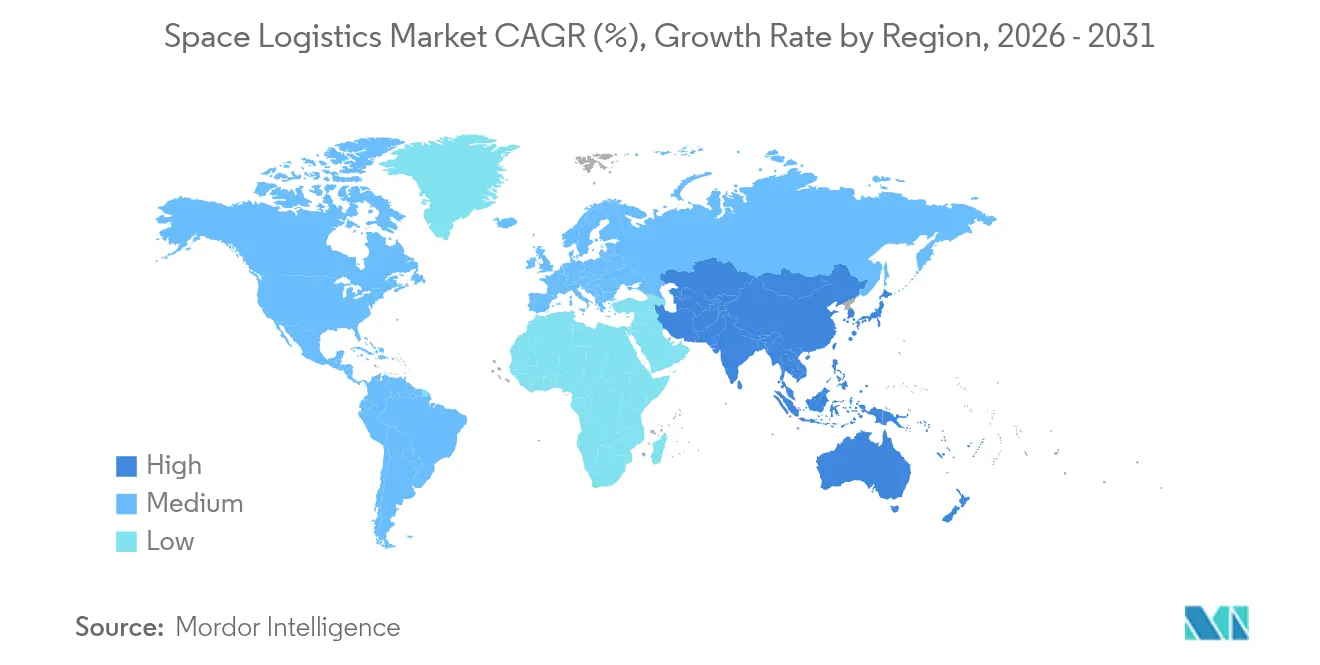

- Par géographie, l'Amérique du Nord a dominé avec 44,90 % de la part du marché de la logistique spatiale en 2025 ; la région Asie-Pacifique devrait afficher le TCAC le plus rapide, à 22,10 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la logistique spatiale

Analyse de l'impact des moteurs*

| Moteur | (∼) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des déploiements de constellations de petits satellites | +3.2% | Mondial, concentrations en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des coûts de lancement grâce aux fusées réutilisables | +4.1% | Mondial, porté par l'Amérique du Nord, s'étendant à l'Europe et à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des programmes d'exploration financés par les gouvernements | +2.8% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissement croissant dans les services commerciaux en orbite | +3.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Émergence de dépôts de propergol orbitaux | +1.9% | Déploiement initial en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Fabrication additive en orbite permettant la livraison du dernier kilomètre | +1.4% | Amérique du Nord, Europe, avec l'Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Baisse des coûts de lancement grâce aux fusées réutilisables

SpaceX a réduit le prix de lancement par mission d'environ 62 millions USD à environ 15 millions USD, rendant financièrement viables les rotations fréquentes de fret et les réparations en orbite. La pression concurrentielle s'est intensifiée lorsque Blue Origin a obtenu 2,3 milliards USD de contrats de lancement du Pentagone qui incitent à poursuivre la recherche et le développement en matière de réutilisabilité. La baisse des tarifs se répercute sur l'ensemble du marché de la logistique spatiale, catalysant les programmes de covoiturage satellitaire, les services de lancement réactifs et le déploiement de charges utiles en orbite à la demande.

Essor des déploiements de constellations de petits satellites

Le projet Kuiper d'Amazon cible à lui seul plus de 3 000 engins spatiaux, exigeant une insertion précise, une gestion de formation et des vols de maintenance.[1]Nathan Strout, « Stratégie de déploiement du projet Kuiper », Kratos Defense, kratosdefense.com NanoAvionics a remporté une commande de 131 millions USD pour la fabrication de 280 satellites, soulignant comment l'économie des constellations remodèle les cycles de planification et élève les exigences de débit.

Investissement croissant dans les services commerciaux en orbite

L'architecture de station de ravitaillement d'Orbit Fab, soutenue par les principaux opérateurs de satellites, prolonge les cycles d'utilisation des engins spatiaux et modifie l'économie du remplacement. [2]Andrew Parsonson, « Orbit Fab obtient des clients pour le ravitaillement », Copernical, copernical.com Gravitics a signé un accord d'infrastructure de 125 millions USD avec Axiom Space, témoignant de la confiance des investisseurs dans les actifs de chaîne d'approvisionnement orbitale qui monétisent la prolongation de durée de vie et l'assemblage modulaire.

Expansion des programmes d'exploration financés par les gouvernements

Les budgets spatiaux publics mondiaux ont atteint 135 milliards USD en 2024, portés par l'allocation de 25,4 milliards USD de la NASA et les attributions de contrats de services de lancement de 13,7 milliards USD de la Force spatiale américaine. Les exigences logistiques à long horizon pour la Lune et Mars offrent aux fournisseurs une visibilité prévisible sur les commandes tout au long de la décennie.

Analyse de l'impact des freins*

| Frein | (∼) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Exigences élevées en dépenses d'investissement | -2.1% | Mondial, charge plus lourde dans les marchés émergents | Moyen terme (2-4 ans) |

| Cadres réglementaires complexes et fragmentés | -1.8% | Mondial, variation selon la juridiction | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la gestion du trafic orbital | -1.3% | Mondial, concentré dans les zones orbitales les plus fréquentées | Court terme (≤ 2 ans) |

| Pénurie dans la chaîne d'approvisionnement en propergols xénon/krypton | -0.9% | Mondial, critique pour les flottes de satellites à propulsion électrique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Exigences élevées en dépenses d'investissement

La construction d'un engin de maintenance orbitale coûte entre 50 et 200 millions USD et nécessite des centres de contrôle de mission sur mesure ainsi que des lignes d'assurance spécifiques, limitant la participation aux grands groupes disposant de liquidités importantes ou aux startups bien financées. De nouveaux instruments financiers tels que les contrats satellite en tant que service et les fonds de capital-risque thématiques atténuent, sans les éliminer, les barrières à l'entrée.

Cadres réglementaires complexes et fragmentés

Le mandat de désorbitation en cinq ans de la FCC américaine et la future loi européenne sur l'espace introduisent des voies de conformité non alignées qui multiplient les examens juridiques, les audits opérationnels et les charges administratives.[3]William Pease, « La FCC finalise la règle de désorbitation en cinq ans », Lexology, lexology.com Les retards dans les systèmes mondiaux de coordination du trafic ajoutent de l'incertitude, décourageant les investissements multi-orbitaux malgré une demande croissante.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par opération : l'OSAM domine tandis que l'élimination des débris s'accélère

L'OSAM a capté 38,35 % de la part du marché de la logistique spatiale en 2025, reflétant l'urgence des propriétaires de satellites à maximiser la valeur de leurs actifs dans des orbites encombrées. Les revenus de services sont soutenus par l'inspection robotique, les quais de prolongation de durée de vie et l'assemblage de structures qui reportent les cycles de remplacement coûteux. La taille du marché de la logistique spatiale pour l'OSAM devrait se développer régulièrement à mesure que les assureurs adoptent des historiques de maintenance éprouvés et que les opérateurs budgétisent les mises à niveau in situ.

L'élimination des débris orbitaux, bien que modeste à l'heure actuelle, est en passe d'atteindre un TCAC de 22,02 % d'ici 2031, stimulée par des mandats réglementaires plus stricts et une exposition à des responsabilités de plusieurs millions de dollars en cas de collision. Des cadres commerciaux tels que le « paiement par capture » et les fonds d'incitation gouvernementaux raccourcissent les délais de retour sur investissement. L'intégration du rendez-vous autonome et de la capture améliore l'efficacité opérationnelle, positionnant l'élimination des débris comme la prochaine ligne de service en plein essor.

Par charge utile : les systèmes de vaisseaux spatiaux mènent la construction de l'infrastructure

Les systèmes de vaisseaux spatiaux et de satellites ont représenté 44,10 % des revenus en 2025, les propriétaires de constellations ayant privilégié le débit et la résilience. Les cycles de remplacement de cinq à sept ans créent une base fiable pour le lancement et le transport spatial. Les propergols et carburants, la charge utile à la croissance la plus rapide avec un TCAC de 23,45 %, bénéficieront de dépôts orbitaux qui réduisent la demande de xénon lancé depuis le sol, dont le prix est de 1 500 USD/kg. La taille du marché de la logistique spatiale liée aux livraisons de propergol augmente à mesure que les engins spatiaux à propulsion électrique optent pour des recharges en orbite, réduisant les contraintes de masse et de coût.

Les cargaisons spécialisées, les consommables et les modules d'infrastructure spatiale affichent une croissance séquentielle à mesure que les missions habitées, les stations en vol libre et les usines orbitales arrivent à maturité. Ces catégories nécessitent un stockage à température contrôlée, une manutention sans contamination et une planification flexible des manifestes, incitant les fournisseurs à se diversifier au-delà des bus satellites standard.

Par type de service : les opérations sur site de lancement ancrent les fondations du marché

La logistique sur site de lancement a contrôlé 37,10 % des revenus en 2025, soutenue par des tâches complexes d'avitaillement, d'intégration de charges utiles et de sécurité des zones de tir sur des complexes à fort débit tels que Cap Canaveral. À mesure que la cadence de lancement augmente, la capacité des salles blanches pour charges utiles et les corridors de fret multimodaux se développent en parallèle, assurant des flux fluides de l'usine au pas de tir.

La logistique de pré-lancement mène la croissance avec un TCAC de 20,05 %, reflétant des volumes de covoiturage plus élevés et des délais de campagne compressés. La taille du marché de la logistique spatiale associée à l'intégration de pré-lancement bénéficie de l'automatisation des processus basée sur les jumeaux numériques qui réduit les délais de cycle et les coûts de main-d'œuvre. Les services de transfert spatial et d'élimination post-mission gagnent en pertinence à mesure que les opérateurs recherchent une mobilité orbitale agile et la conformité réglementaire avec les règles de désorbitation de la FCC.

Par utilisateur final : la demande gouvernementale soutient la montée en puissance commerciale

Les agences gouvernementales et militaires ont fourni 48,20 % des dépenses de 2025, ancrant des contrats pluriannuels qui stabilisent les flux de trésorerie des fournisseurs. Les lancements de sécurité nationale, les mises à niveau de l'observation de la Terre et les rotations de fret cislunaire dominent les cycles d'approvisionnement actuels. Parallèlement, les opérateurs commerciaux ajoutent des satellites à des rythmes sans précédent ; leur segment devrait afficher un TCAC de 23,10 % jusqu'en 2031, augmentant l'utilisation globale des actifs logistiques.

La taille du marché de la logistique spatiale liée aux comptes commerciaux s'élargit à mesure que les fournisseurs de services à large bande, d'imagerie terrestre et de traitement en périphérie de nuage externalisent les tâches de prolongation de durée de vie et d'atténuation des débris. Les institutions de recherche contribuent à des volumes de niche via des programmes CubeSat, renforçant la démocratisation de l'accès et le besoin de créneaux secondaires peu coûteux.

Analyse géographique

L'Amérique du Nord a détenu 44,90 % du marché de la logistique spatiale en 2025, portée par la solide base industrielle des É�ٲ��ٲ�-���Ծ���, le volant d'affaires estimé à 15,5 milliards USD de revenus de SpaceX en 2025 et le financement soutenu du Pentagone. Le Canada et le Mexique renforcent la puissance régionale grâce à la fabrication de composants et aux synergies transfrontalières de la chaîne d'approvisionnement.

La région Asie-Pacifique devrait afficher un TCAC de 22,10 % jusqu'en 2031, portée par les déploiements de satellites à intelligence artificielle de la Chine, la feuille de route de vol spatial habité de l'Inde et les initiatives d'atterrissage lunaire de précision du Japon. Les gouvernements régionaux regroupent des bons de lancement, des crédits à l'exportation et des subventions technologiques qui accélèrent l'adoption commerciale des services logistiques.

L'Europe maintient une part significative grâce aux missions d'exploration soutenues par l'Agence spatiale européenne et à un agenda de durabilité cohérent qui incite aux projets pilotes d'élimination des débris. Le contrat EnVision de 367 millions EUR de Thales Alenia Space illustre une solide collaboration public-privé. Le site d'Alcântara en Amérique latine, proche de l'équateur, et les programmes financés par les fonds souverains du Moyen-Orient illustrent des pipelines d'opportunités géographiques diversifiées.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté. Les intégrateurs de premier rang tels que SpaceX, Northrop Grumman et ArianeGroup s'appuient sur des chaînes d'approvisionnement verticalement intégrées, une capacité de lancement captive et des portefeuilles multi-orbitaux pour sécuriser les clients d'ancrage. Des challengers spécialisés — Astroscale dans l'élimination des débris, D-Orbit dans le transport du dernier kilomètre et Orbit Fab dans le ravitaillement — poursuivent une domination de niche grâce à des technologies brevetées et des modèles contractuels flexibles.

La consolidation du secteur s'accélère. L'acquisition de Terran Orbital par Lockheed Martin élargit la capacité de production de petits satellites, tandis que le rachat de DB Schenker par DSV pour 15,3 milliards USD renforce les liens logistiques multimodaux entre les chaînes d'approvisionnement terrestres et spatiales. Les alliances stratégiques se multiplient également ; les opérateurs s'associent avec des fabricants et des fournisseurs de remorqueurs pour regrouper le lancement, le transfert et la maintenance à long terme en une seule facture.

L'avantage concurrentiel découle de plus en plus de piles de capacités globales combinant cadence de lancement, mobilité spatiale et automatisation de la conformité. Les entreprises qui maîtrisent la fabrication rapide, le guidage autonome et les protocoles d'évitement des débris captureront des marges premium à mesure que les clients privilégient la fiabilité et la gestion des risques par rapport au coût unitaire.

Leaders du secteur de la logistique spatiale

ArianeGroup

ATOMOS SPACE

D-Orbit S.p.A.

EXOLAUNCH GmbH

Relativity Space

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la Chine a mis en orbite 12 satellites dotés d'intelligence artificielle pour ancrer une constellation de calcul planifiée à 2 800 satellites, créant une nouvelle demande pour des cycles logistiques à haute fréquence.

- Mai 2025 : l'Agence spatiale africaine a commencé ses opérations au Caire pour coordonner les activités spatiales de 55 nations, signalant des besoins logistiques régionaux émergents.

- Mars 2025 : la Force spatiale américaine a attribué 13,7 milliards USD de contrats de lancement à SpaceX, ULA et Blue Origin couvrant 54 missions jusqu'en 2029.

- Février 2025 : l'Agence spatiale européenne et Arianespace ont convenu de lancer la mission d'exoplanètes Plato sur Ariane 6 en 2026, soulignant la posture logistique indépendante de l'Europe.

Périmètre du rapport mondial sur le marché de la logistique spatiale

La logistique spatiale est la théorie et la pratique consistant à orienter la conception des systèmes spatiaux vers l'opérabilité et la maintenabilité, et à gérer le flux de matériaux, de services et d'informations nécessaires tout au long du cycle de vie d'un système spatial.

Le marché de la logistique spatiale est segmenté par opération (exploration spatiale, entretien, assemblage et fabrication en orbite, connaissance de la situation spatiale, autres opérations), par charge utile (systèmes de vaisseaux spatiaux et de satellites, fret et matériaux, autres charges utiles), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Entretien, assemblage et fabrication en orbite (OSAM) |

| Logistique d'exploration spatiale (équipage et fret) |

| Connaissance de la situation spatiale |

| Élimination des débris orbitaux |

| Livraison du dernier kilomètre / véhicules de transfert orbital |

| Autres opérations |

| Systèmes de vaisseaux spatiaux et de satellites |

| Fret et consommables |

| Propergols et carburants |

| Modules d'infrastructure spatiale |

| Autres charges utiles |

| Logistique de pré-lancement |

| Logistique sur site de lancement |

| Services de transport spatial |

| Services d'élimination post-mission |

| Gouvernement et militaire |

| Opérateurs commerciaux |

| Institutions de recherche et académiques |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par opération | Entretien, assemblage et fabrication en orbite (OSAM) | ||

| Logistique d'exploration spatiale (équipage et fret) | |||

| Connaissance de la situation spatiale | |||

| Élimination des débris orbitaux | |||

| Livraison du dernier kilomètre / véhicules de transfert orbital | |||

| Autres opérations | |||

| Par charge utile | Systèmes de vaisseaux spatiaux et de satellites | ||

| Fret et consommables | |||

| Propergols et carburants | |||

| Modules d'infrastructure spatiale | |||

| Autres charges utiles | |||

| Par type de service | Logistique de pré-lancement | ||

| Logistique sur site de lancement | |||

| Services de transport spatial | |||

| Services d'élimination post-mission | |||

| Par utilisateur final | Gouvernement et militaire | ||

| Opérateurs commerciaux | |||

| Institutions de recherche et académiques | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la logistique spatiale ?

Le marché de la logistique spatiale s'élève à 8,82 milliards USD en 2026, avec une prévision d'atteindre 20,9 milliards USD d'ici 2031.

Quel segment d'opération domine ce marché ?

L'entretien, l'assemblage et la fabrication en orbite occupe la première position, avec 38,35 % de part de marché en 2025.

Pourquoi les fusées réutilisables sont-elles si importantes pour la croissance de la logistique spatiale ?

Les lanceurs réutilisables ont réduit les coûts de lancement à environ 15 millions USD par mission, permettant une fréquence de lancement plus élevée et des services en orbite plus abordables.

Quelle région devrait connaître la croissance la plus rapide ?

La région Asie-Pacifique devrait se développer à un TCAC de 22,10 % jusqu'en 2031, portée par les programmes spatiaux chinois, indien et japonais.

Dernière mise à jour de la page le: