Taille et part du marché des tours de télécommunications en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

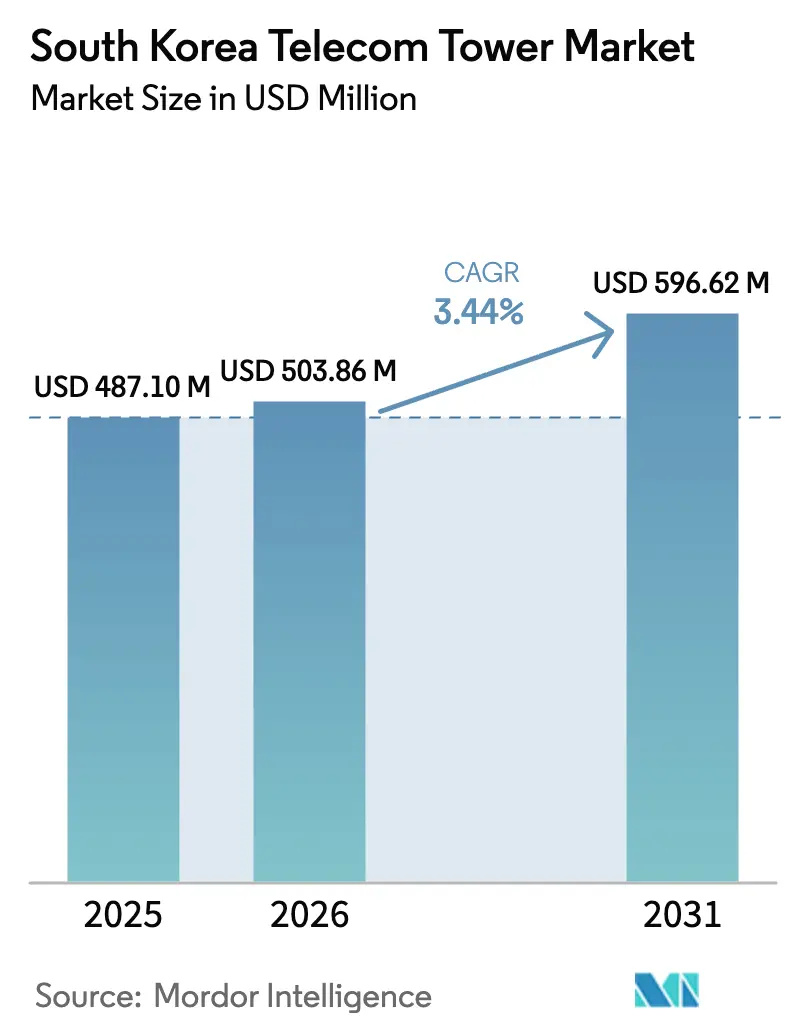

| Taille du marché de l'année de base (2025) | 487.10 Millions de dollars américains |

| Taille du Marché (2026) | 503.86 Millions de dollars américains |

| Taille du Marché (2031) | 596.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.44% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Corée du Sud par ���ϲ�����

La taille du marché des tours de télécommunications en Corée du Sud en 2026 est estimée à 503,86 millions USD, en croissance par rapport à la valeur 2025 de 487,10 millions USD, avec des projections pour 2031 montrant 596,62 millions USD, croissant à un CAGR de 3,44 % sur 2026-2031.

L'élan de croissance actuel se modère à mesure que les déploiements agressifs de la 5G évoluent vers des phases de densification et d'optimisation, mais la demande en tours reste soutenue par une densité mondiale de 419 stations de base 5G pour 100 000 habitants, ce qui place la Corée du Sud en tête mondiale. L'expansion des réseaux privés, les obligations de couverture rurale et les modernisations vers les énergies renouvelables renforcent collectivement une trajectoire de croissance à moyen terme, tandis que les mesures réglementaires — notamment le plafonnement des frais de location à 10 % introduit en 2024 — compriment les rendements des revenus et accentuent la focalisation du secteur sur l'efficacité opérationnelle. De nouvelles sources de revenus émergent des sites 5G privés industriels, des systèmes d'antennes distribuées neutres en intérieur et des nœuds de calcul en périphérie qui se co-localisent souvent sur des structures existantes. La dynamique concurrentielle s'articule autour de trois opérateurs de réseau mobile (MNO) historiques qui monétisent de plus en plus leurs actifs via des partenariats avec des sociétés de tours, même s'ils réorientent leurs capitaux vers les centres de données IA et les réseaux à sécurité quantique. Les risques pesant sur les perspectives de demande incluent une éventuelle contraction des investissements en ondes millimétriques suite aux révocations de licences 28 GHz, la hausse des renouvellements de baux fonciers et la préférence pour le backhaul fibre en priorité dans les corridors Séoul-Busan.

Points clés du rapport

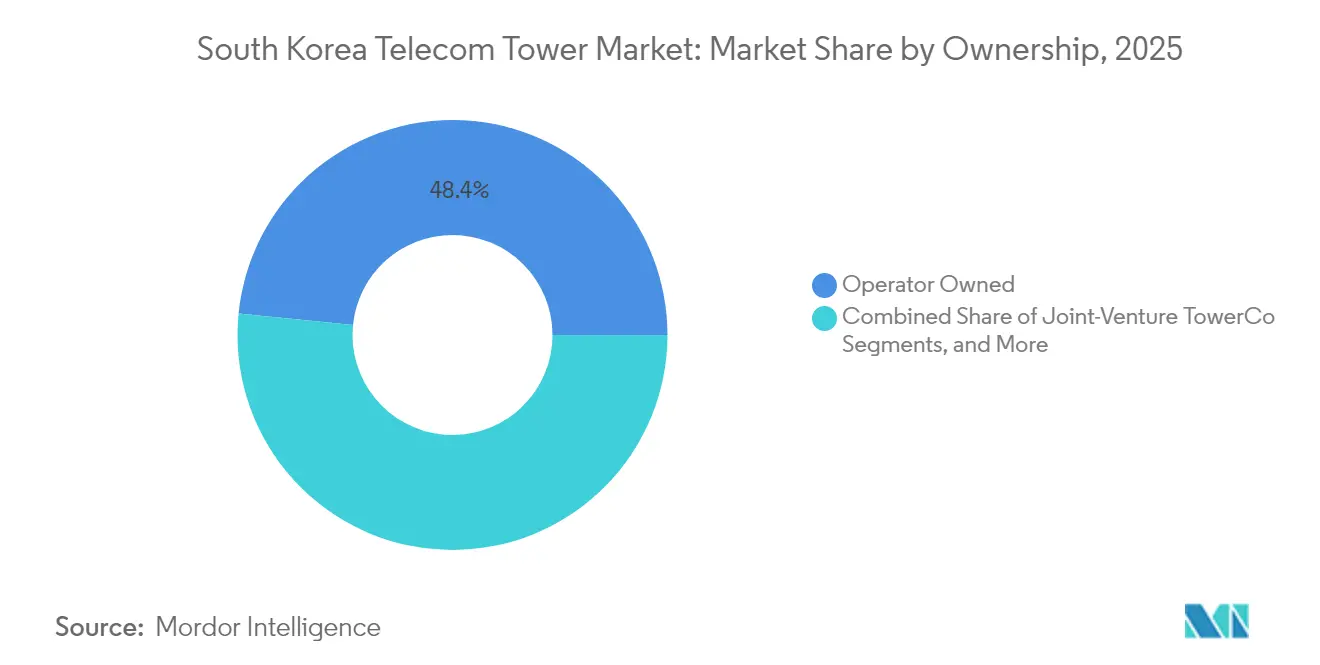

- Par propriété, le segment des opérateurs propriétaires a dominé avec 48,41 % de la part de marché des tours de télécommunications en Corée du Sud en 2025 ; les sociétés de tours indépendantes devraient se développer à un CAGR de 6,18 % jusqu'en 2031.

- Par installation, les sites au sol détenaient 53,78 % de la taille du marché des tours de télécommunications en Corée du Sud en 2025, tandis que les sites en toiture progressent à un CAGR de 11,87 % jusqu'en 2031.

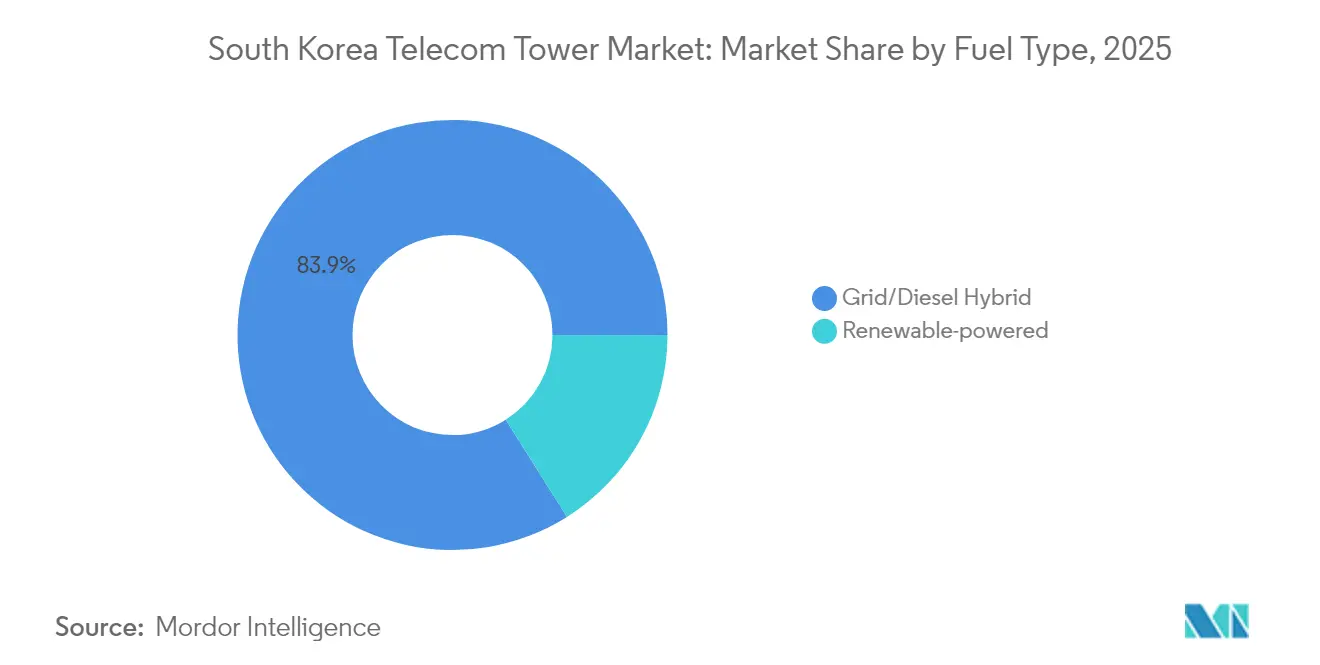

- Par type de carburant, les systèmes hybrides réseau/diesel représentaient 83,94 % de la taille du marché des tours de télécommunications en Corée du Sud en 2025 ; les sites alimentés par énergie renouvelable croissent à un CAGR de 7,34 % sur la période de prévision.

- Par type de tour, les monopôles ont capturé 44,96 % de la part de marché des tours de télécommunications en Corée du Sud en 2025, tandis que les conceptions furtives/dissimulées affichent le CAGR le plus rapide à 4,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de densification 5G SA (3,5 GHz et 28 GHz) | +1.2% | National ; corridor Séoul–Busan | Moyen terme (2–4 ans) |

| Coentreprise de partage de réseau rural « One Network » | +0.8% | Zones rurales et périurbaines à l'échelle nationale | Long terme (≥ 4 ans) |

| Plus de 26 000 licences 5G privées pour les usines intelligentes | +0.9% | Zones industrielles | Moyen terme (2–4 ans) |

| Subventions pour la modernisation solaire hybride raccordée au réseau | +0.4% | Sites éloignés et ruraux | Long terme (≥ 4 ans) |

| Libéralisation du backhaul en bande E (80 GHz) | +0.3% | Zones urbaines et périurbaines | Court terme (≤ 2 ans) |

| Crédits d'impôt pour les systèmes d'antennes distribuées neutres en intérieur | +0.2% | Grands immeubles métropolitains | Moyen terme (2–4 ans) |

| Source: ���ϲ����� | |||

Les mandats de densification 5G SA stimulent l'expansion des infrastructures urbaines

Les exigences denses de la 5G autonome sur les fréquences 3,5 GHz et 28 GHz contraignent les opérateurs à ajouter davantage de sites macro et de petites cellules dans les cœurs urbains. Les vitesses de téléchargement 5G moyennes à l'échelle nationale ont atteint 1 025,52 Mbps en 2024, en hausse de 9,2 % d'une année sur l'autre, mais les vitesses rurales restent en retrait à 645,70 Mbps. Les seuils réglementaires de qualité de service imposent des mises à niveau continues de la couverture, ce qui soutient à son tour la demande en structures monopôles, nœuds en toiture et systèmes d'antennes distribuées. Des cycles d'autorisation plus rapides favorisent les monopôles car ils minimisent l'impact visuel et l'empreinte au sol, notamment dans les quartiers à forte densité de Séoul. Ce moteur stimule également la demande accessoire de radios à économie d'énergie et de modules d'optimisation assistés par IA pouvant être installés sur les tours existantes. Les planificateurs de réseau combinent de plus en plus les macro-tours avec des micro-cellules pour équilibrer capacité et couverture, catalysant des opportunités de location supplémentaires pour les propriétaires de tours.

Les programmes de compensation des coûts de partage de réseau rural permettent l'extension de la couverture

La coentreprise « One Network » permet aux Mobile Network Operators de co-investir et de co-exploiter des sites dans les régions peu peuplées, réduisant les économies par site qui seraient autrement prohibitives. Le relief montagneux couvrant environ 70 % du pays élève les coûts de déploiement, de sorte que l'infrastructure passive partagée atténue à la fois les dépenses d'investissement et les dépenses d'exploitation. Le programme s'articule avec les objectifs gouvernementaux d'égalité numérique qui exigent une couverture 5G quasi universelle. La récupération des coûts à long terme est encore améliorée car les tours partagées bénéficient souvent de subventions pour les énergies renouvelables, ce qui réduit la dépendance au diesel sur les sites éloignés. La collaboration en zones rurales libère également des capitaux pour la différenciation concurrentielle des services dans les centres urbains sans compromettre la conformité au service universel. Au fil du temps, ce modèle de partenariat pourrait évoluer vers des entités neutres permanentes qui diversifient les sources de revenus ruraux pour les sociétés de tours indépendantes.

L'attribution de licences de spectre 5G privé libère la demande de connectivité industrielle

Plus de 26 000 licences 5G privées ont été délivrées pour les bandes 4,7 GHz et 28 GHz, permettant 82 sites actifs qui desservent 36 usines, hôpitaux et plateformes logistiques. Les entreprises exigent des liaisons à faible latence et haute fiabilité inaccessibles sur les réseaux publics partagés, créant des opportunités de tours de niche à l'intérieur des campus industriels. Les structures sur site nécessitent souvent des armoires renforcées, une alimentation redondante et des racks de calcul en périphérie sécurisés — des caractéristiques qui commandent des tarifs de location premium. Le marché des tours de télécommunications en Corée du Sud exploite ainsi une nouvelle catégorie de clients au-delà des Mobile Network Operators, diversifiant les revenus et réduisant le risque de résiliation. Des accords de niveau de service adaptés aux cycles de fabrication différencient davantage les offres de tours dans ce segment. À mesure que l'adoption de l'Industrie 4.0 s'élargit, les propriétaires de tours qui s'établissent tôt dans les usines intelligentes peuvent proposer en complément des services d'analyse, d'hébergement de cœur privé et d'espace mini-centre de données.[1]Bo-Young Lee, « Les licences 5G privées de la Corée dépassent 26 000 », The Korea Herald, koreaherald.com

Les programmes de modernisation solaire raccordée au réseau améliorent la durabilité opérationnelle

Les subventions pour l'installation de systèmes d'alimentation solaire hybride sur plus de 1 000 sites éloignés poussent les opérateurs vers des mix énergétiques plus verts et une consommation de diesel réduite. Les modernisations vers les énergies renouvelables réduisent les coûts d'exploitation face à la volatilité des tarifs d'électricité, prolongent l'autonomie de secours et soutiennent les engagements de neutralité carbone des entreprises — SK Telecom vise la neutralité carbone nette d'ici 2025. [2]« SK Telecom vise la neutralité carbone nette d'ici 2025 », Fibre Systems Magazine, fibresystems.orgLe programme de modernisation exploite les mâts existants, éliminant le besoin de nouvelles constructions tout en respectant des normes environnementales plus strictes. Les systèmes d'alimentation intégrant le solaire se combinent également bien avec les logiciels de gestion de l'énergie basés sur l'IA qui peuvent réduire la consommation électrique des radios 5G de 20 %. Les incitations financières raccourcissent les délais de retour sur investissement à moins de quatre ans, stimulant un pipeline stable de projets de modernisation qui soutiennent le marché des tours de télécommunications en Corée du Sud jusqu'en 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Révocations de licences 28 GHz pour SKT/KT/LGU+ | -0.7% | À l'échelle nationale ; accent sur les cœurs métropolitains | Court terme (≤ 2 ans) |

| Plafonnement des frais de location à 10 % imposé par le MSIT | -0.5% | National | Moyen terme (2–4 ans) |

| Préférence pour le backhaul fibre en priorité dans le corridor Séoul–Busan | -0.3% | Corridor Séoul–Busan | Moyen terme (2–4 ans) |

| Hausse des renouvellements de baux fonciers à un CAGR de 7 % dans les zones métropolitaines | -0.4% | Grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les révocations de licences 28 GHz contraignent les stratégies d'investissement en ondes millimétriques

Le régulateur a annulé les licences 28 GHz des trois Mobile Network Operators pour non-respect des obligations de déploiement en 2024, obscurcissant les modèles économiques des sites ultra-haute bande et freinant les dépenses d'investissement à court terme. La propagation des ondes millimétriques nécessite des densités de sites plusieurs fois supérieures à celles de la bande inférieure à 6 GHz, un obstacle financier exacerbé par l'incertitude spectrale. Les opérateurs réallouent leurs capitaux vers les initiatives de bande médiane et de périphérie IA plutôt que de risquer des dépréciations supplémentaires. Ce revers réduit la demande adressable immédiate pour les nouveaux poteaux en toiture et petites cellules conçus pour les secteurs 28 GHz, réduisant le potentiel de croissance pour les fournisseurs de tours urbaines. Bien que de futurs appels d'offres puissent raviver l'intérêt, les pipelines d'approvisionnement en tours à court terme reflètent un pivot vers la densification 3,5 GHz.

Le plafonnement des frais de location par le Ministère des Sciences et des TIC pèse sur la croissance des revenus des tours

Un plafond national de 10 % sur les augmentations des frais de location est entré en vigueur en 2024 pour modérer les tarifs à la consommation. Bien que bénéfique pour les opérateurs, l'indexation plafonnée comprime les flux de trésorerie des tours, en particulier pour les entreprises indépendantes qui dépendent des escalateurs de loyers pour compenser l'inflation et les renouvellements de baux fonciers. Des perspectives de rendement plus faibles augmentent les taux de rendement requis pour la construction de sites marginaux dans les districts montagneux ou à faible trafic. Les propriétaires de tours mettent désormais l'accent sur l'excellence opérationnelle, la maximisation de la multi-location et les économies d'énergie pour protéger leurs marges. À moyen terme, des offres à valeur ajoutée telles que les enceintes de calcul en périphérie et la maintenance prédictive assistée par IA émergent comme des leviers de revenus compensatoires au sein du marché des tours de télécommunications en Corée du Sud.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : la domination des opérateurs rencontre l'élan des indépendants

Les actifs contrôlés par les opérateurs détenaient 48,41 % de la part de marché des tours de télécommunications en Corée du Sud en 2025, ce qui équivaut à plus de 26 000 sites macro et micro à l'échelle nationale. Des positions de trésorerie solides permettent à SK Telecom, KT Corp et LG Uplus de dicter le rythme de déploiement et les mises à niveau technologiques, préservant la qualité du réseau et la différenciation de la marque. Cette concentration, cependant, immobilise des capitaux au bilan et expose les Mobile Network Operators aux risques de dépréciation des infrastructures à un moment où les investissements dans l'IA et les centres de données sont attractifs.

Les sociétés de tours indépendantes — bien que plus petites actuellement — devraient enregistrer un CAGR de 6,18 % jusqu'en 2031, à mesure que les opérateurs monétisent leurs portefeuilles via des opérations de cession-bail. Ces transactions libèrent des capitaux tout en maintenant un accès à long terme aux sites dans le cadre d'accords de location principale. La taille du marché des tours de télécommunications en Corée du Sud pour les propriétaires indépendants pourrait donc dépasser 312 millions USD d'ici la fin de la décennie, sous réserve d'un soutien réglementaire aux principes de loyer équitable et de neutralité multi-locataires. Les modèles de coentreprise gagnent également du terrain, notamment pour les tours rurales partagées dans le cadre du programme « One Network », où les volumes de trafic combinés améliorent l'économie des sites. Pendant ce temps, les sous-segments captifs des Mobile Network Operators perdurent pour les installations critiques — campus de centres de données et sites de sécurité frontalière — où un contrôle accru prime sur l'optimisation financière.

Par installation : les nœuds en toiture dépassent les fondations au sol

Les tours au sol représentaient 53,78 % de la taille du marché des tours de télécommunications en Corée du Sud en 2025, privilégiées pour leur élévation supérieure, la facilité de chargement multi-locataires et l'accès aisé à la maintenance. Les sites typiques en zones périurbaines accueillent 3 à 4 locataires et hébergent des équipements 2G/3G hérités lourds aux côtés de matrices MIMO massif 5G modernes. Cependant, la rareté des terrains urbains et la hausse des tarifs de location favorisent un glissement vers les plateformes en toiture, que le secteur s'attend à voir croître à un CAGR de 11,87 % jusqu'en 2031.

Les structures en toiture offrent un déploiement accéléré — souvent en moins de 90 jours du contrat à la mise en service — ce qui les rend idéales pour la densification rapide le long des boulevards encombrés de Séoul. Les monopôles compacts et les panneaux montés en façade satisfont les autorités d'urbanisme soucieuses de l'esthétique des lignes d'horizon. Malgré des rayons de couverture plus petits, la forte densité de trafic dans les ensembles d'appartements et les quartiers commerçants génère des revenus de capacité attractifs par mètre carré. Les futures opportunités en toiture pourraient émerger des corridors de mobilité aérienne urbaine, où les vertiports nécessitent des liaisons de commande et de contrôle fiables, ajoutant une demande incrémentale au sein du secteur des tours de télécommunications en Corée du Sud.

Par type de carburant : les hybrides réseau-diesel restent dominants tandis que les énergies renouvelables se développent

Les systèmes hybrides réseau/diesel ont fourni 83,94 % de l'énergie totale des tours en 2025, équilibrant l'efficacité des coûts avec la résilience face aux pannes induites par les typhons en Corée. Les groupes électrogènes diesel offrent une autonomie de secours de 12 à 24 heures, tandis que l'alimentation réseau reste la source principale dans la plupart des sites urbains et périurbains. Cependant, les mandats de durabilité et les programmes de subventions propulsent la pénétration des énergies renouvelables à un CAGR de 7,34 % sur 2026-2031.

Les panneaux photovoltaïques solaires combinés au stockage lithium-ion dominent les projets de modernisation sur les crêtes montagneuses et les sites insulaires, réduisant la consommation de diesel jusqu'à 60 %. Les tours alimentées par énergie renouvelable accumulent des crédits carbone pouvant être monétisés dans le cadre du système d'échange de quotas d'émissions de la Corée, augmentant indirectement les rendements des sites. De plus, les systèmes de gestion de batteries pilotés par IA prolongent la durée de vie des actifs et optimisent les cycles de charge, améliorant les indicateurs de coût total de possession. À mesure que les prix des composants renouvelables baissent, la pénétration du solaire hybride pourrait dépasser 24,70 % du marché des tours de télécommunications en Corée du Sud d'ici 2031, sous réserve de la disponibilité des raccordements au réseau et de l'économie du stockage.

Par type de tour : l'efficacité des monopôles stimule l'adoption des solutions furtives

Les monopôles détenaient 44,96 % de la part de marché en 2025 car ils ne nécessitent que 12 à 16 m² de terrain et simplifient les processus d'autorisation. Les poteaux en acier à fût unique peuvent être érigés en 30 jours, soutenant le besoin des opérateurs d'ajouts rapides de capacité dans les canyons urbains. Leur profil élancé réduit également la charge au vent, abaissant les coûts d'ingénierie structurelle par rapport aux structures en treillis.

Les solutions furtives ou dissimulées, bien que représentant aujourd'hui une part à un seul chiffre, se développent à un CAGR prévu de 4,96 % à mesure que les municipalités renforcent les ordonnances sur l'impact visuel. Les poteaux camouflés en « mobilier urbain » se fondent avec les lampadaires, et les antennes intégrées aux bâtiments se cachent derrière des façades ou du verre, gagnant la faveur dans les quartiers patrimoniaux. Les configurations en treillis et haubanées dominent encore les macros rurales et côtières où des hauteurs plus importantes améliorent la couverture mais font face à peu de résistance esthétique. Le choix du type de tour dépend de plus en plus des facteurs de zonage local et d'acceptation communautaire, obligeant les fournisseurs du marché des tours de télécommunications en Corée du Sud à élargir leurs catalogues de conception et à s'engager dans des consultations précoces avec les parties prenantes.

Analyse géographique

La topographie de la Corée du Sud — 70 % de terrain montagneux — crée des contrastes saisissants entre les méga-clusters urbains et les hautes terres peu peuplées. Le corridor Séoul-Busan concentre plus de la moitié du trafic national et abrite les grilles de tours les plus denses, avec certains blocs du quartier central des affaires affichant en moyenne un site tous les 200 mètres. Les opérateurs absorbent volontiers des escalades de baux fonciers plus élevées, en moyenne 7 % de CAGR, en échange d'opportunités premium de monétisation des données et de contrats d'entreprise à haute marge. La demande de location en toiture est la plus forte ici, stimulant des accords multi-opérateurs qui optimisent l'immobilier limité des lignes d'horizon. Des anneaux de fibre avancés, illustrés par le réseau dorsal de 867 056 km de KT, fournissent une bande passante de backhaul abondante.

Les parcs industriels de la région centrale — ancrés par des usines automobiles et de semi-conducteurs — s'appuient sur des licences 5G privées, stimulant des constructions de tours personnalisées sur les terrains d'usine. Ces installations intègrent souvent des serveurs en périphérie pour l'analyse par vision artificielle, offrant aux fournisseurs de tours une plateforme pour regrouper des solutions de calcul et de connectivité. Les provinces côtières font face à l'exposition aux typhons, conduisant à des conceptions en treillis renforcées et des matériaux résistants à la corrosion qui poussent les dépenses d'investissement par site au-dessus des moyennes intérieures. Les districts frontaliers près de la Zone Démilitarisée privilégient le renforcement de la sécurité et les abris blindés électromagnétiquement, un segment de niche généralement conservé sous propriété captive des Mobile Network Operators.

Les zones rurales bénéficient du paradigme de partage « One Network » qui répartit la charge financière entre les opérateurs, garantissant un service de niveau 5G sans infrastructure dupliquée. Les kits d'énergie renouvelable trouvent leur plus grande applicabilité ici, compte tenu de la portée sporadique du réseau et des défis de livraison de diesel pendant les neiges hivernales. En regardant vers 2026-2028, les corridors de mobilité aérienne urbaine naissants dans le Grand Séoul pourraient nécessiter des nœuds de commande et de contrôle spécialisés à faible latence au sommet de toits d'immeubles de grande hauteur, ouvrant des sources de revenus incrémentales pour les sociétés de tours proactives. Dans l'ensemble, la complexité géographique consolide le besoin de stratégies d'actifs diversifiées sur le marché des tours de télécommunications en Corée du Sud.

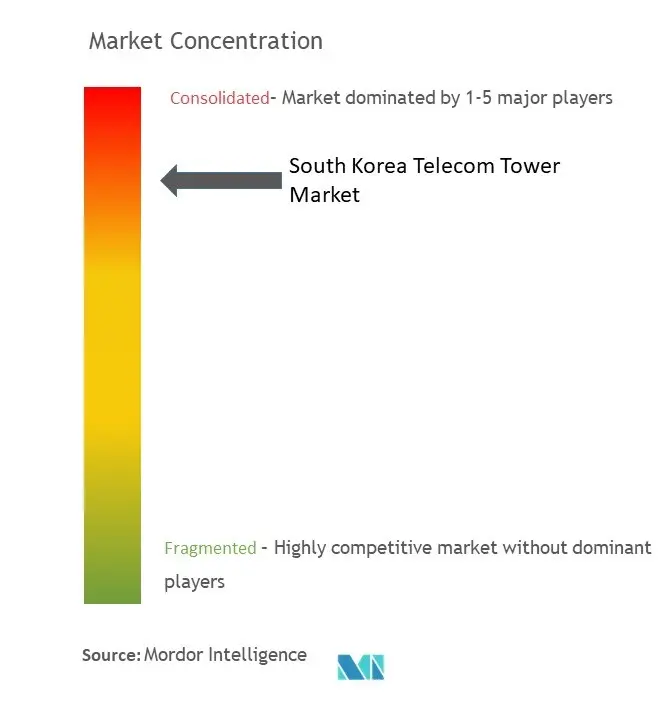

Paysage concurrentiel

SK Telecom, KT Corp et LG Uplus gèrent ensemble près de la moitié du parc national de tours par propriété directe, soutenant une structure de marché oligopolistique. Leur échelle garantit la continuité du pipeline de sites, mais la hausse des frais de spectre et les ambitions en matière de centres de données IA suscitent un intérêt renouvelé pour les modèles allégés en actifs. Le plan de SK Telecom de canaliser 3,4 billions KRW dans les centres de données IA d'ici 2028 illustre cette réallocation de capital. Les discussions de cession-bail avec des fonds d'infrastructure nationaux indiquent une dynamique vers une propriété indépendante accrue, ce qui pourrait introduire des références de prix plus transparentes.

Les sociétés de tours indépendantes exploitent la neutralité pour héberger des configurations multi-locataires, offrant aux Mobile Network Operators des économies de 15 à 20 % par rapport aux constructions solitaires. Des investisseurs mondiaux tels que l'acquisition de JTower au Japon par DigitalBridge pour 631 millions USD démontrent un appétit d'évaluation robuste en Asie du Nord-Est. [3]Ben Baker, « DigitalBridge acquiert JTower pour 631 millions USD », Capacity Media, capacitymedia.comDes opérations de monétisation similaires en Corée injecteraient des liquidités et propulseraient des pratiques professionnelles de gestion des tours, notamment l'inspection par drone assistée par IA et la maintenance prédictive. L'intégration des énergies renouvelables et les armoires de calcul en périphérie deviennent des facteurs de différenciation, les fournisseurs regroupant des services clés en main pour élever les revenus moyens par utilisateur des baux.

La réglementation façonne le champ concurrentiel : le plafond de loyer à 10 % supprime la hausse des revenus, mais les crédits d'impôt pour les installations de systèmes d'antennes distribuées en intérieur et les modernisations solaires compensent partiellement la compression des marges. Pendant ce temps, l'incertitude de la politique spectrale — notamment autour des futures allocations 28 GHz — nécessite une planification de capital agile. Les opérateurs se diversifiant dans les réseaux à sécurité quantique, comme en témoigne l'injection de 65 millions USD de SK Telecom dans ID Quantique, pourraient éventuellement exiger des tours équipées de modules générateurs de nombres aléatoires quantiques pour un backhaul ultra-sécurisé. À mesure que la complexité technologique s'intensifie, les écosystèmes collaboratifs entre sociétés de tours, fournisseurs de solutions d'alimentation et prestataires de cloud en périphérie domineront les agendas stratégiques au sein du marché des tours de télécommunications en Corée du Sud.

Leaders du secteur des tours de télécommunications en Corée du Sud

SK Telecom

KT Corp

LG Uplus

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : SK Telecom a rejoint le Consortium MIT GenAI Impact pour accélérer la recherche en IA pour l'optimisation des réseaux.

- Janvier 2025 : SK Telecom a investi 65 millions USD dans la société quantique suisse ID Quantique, avec des plans pour un centre de R&D à Séoul au second semestre 2025.

- Novembre 2024 : SK Telecom a acquis une participation supplémentaire de 24,76 % dans SK Broadband pour 1,15 billion KRW, portant sa participation à 99,1 %.

- Août 2024 : DigitalBridge a acquis JTower au Japon pour 631 millions USD, fournissant une référence d'évaluation régionale.

Périmètre du rapport sur le marché des tours de télécommunications en Corée du Sud

Les tours de télécommunications englobent une variété de structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un toit de bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le marché des tours de télécommunications en Corée du Sud est segmenté par propriété (opérateur propriétaire, propriété privée et sites captifs Mobile Network Operator), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable). Les tailles et prévisions du marché sont fournies en termes de parc installé (en milliers d'unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tours de télécommunications en Corée du Sud ?

Le marché est évalué à 503,86 millions USD en 2026 et devrait atteindre 596,62 millions USD d'ici 2031.

À quelle vitesse l'adoption de l'énergie renouvelable progresse-t-elle sur les sites de tours coréens ?

Les installations alimentées par énergie renouvelable se développent à un CAGR de 7,34 % à mesure que les subventions et les objectifs carbone gagnent du terrain.

Quel modèle de propriété de tours connaît la croissance la plus rapide ?

Les sociétés de tours indépendantes devraient croître à un CAGR de 6,18 % jusqu'en 2031, à mesure que les opérateurs monétisent leurs actifs.

Quelle mesure réglementaire exerce une pression sur les revenus de location des tours ?

Le Ministère des Sciences et des TIC a imposé un plafond national de 10 % sur les augmentations des frais de location à partir de 2024.

Comment les licences 5G privées affectent-elles la demande en tours ?

Plus de 26 000 licences pour les utilisateurs industriels créent de nouvelles opportunités de tours sur site à l'intérieur des usines intelligentes.

Pourquoi les investissements en ondes millimétriques ont-ils récemment ralenti ?

La révocation de toutes les licences 28 GHz en 2024 a réduit la confiance des opérateurs, réorientant les dépenses d'investissement vers la densification de la bande médiane.

Dernière mise à jour de la page le: