Taille et parts du marché MNO des télécommunications en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

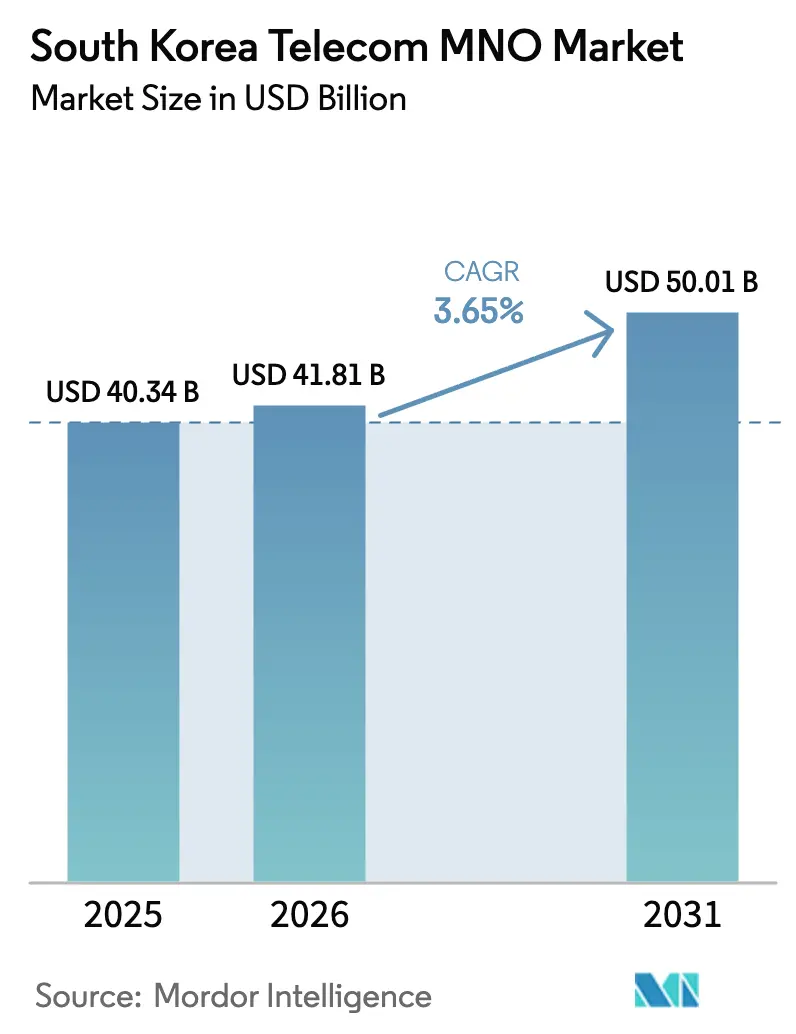

| Taille du marché de l'année de base (2025) | 40.34 Milliards de dollars |

| Taille du Marché (2026) | 41.81 Milliards de dollars |

| Taille du Marché (2031) | 50.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.65% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications en Corée du Sud par ���ϲ�����

La taille du marché MNO des télécommunications en Corée du Sud était évaluée à 40,34 milliards USD en 2025 et devrait croître de 41,81 milliards USD en 2026 pour atteindre 50,01 milliards USD d'ici 2031, à un TCAC de 3,65 % durant la période de prévision (2026-2031). Les opérateurs accordent la priorité au découpage de réseau (network slicing) pour entreprises, à la 5G privée et à la convergence fixe-mobile pour contrer la pression tarifaire exercée par les offres 5G de milieu de gamme et la concurrence des opérateurs de réseau mobile virtuel (MVNO). Les réductions réglementaires des tarifs de gros amplifient cette pression, tout en élargissant la demande adressable auprès des groupes d'utilisateurs à revenus plus modestes, soutenant ainsi la croissance du trafic. La numérisation de l'industrie manufacturière, les partenariats cloud-edge et les assistants personnels alimentés par l'IA élargissent conjointement le marché des services de données, tandis que la substitution par les services OTT accélère le déclin de la voix et des SMS. Dans ce contexte, les frais de spectre et le plafond de participation étrangère de 49 % continuent de peser sur le flux de trésorerie disponible et de limiter le financement externe.

Principales conclusions du rapport

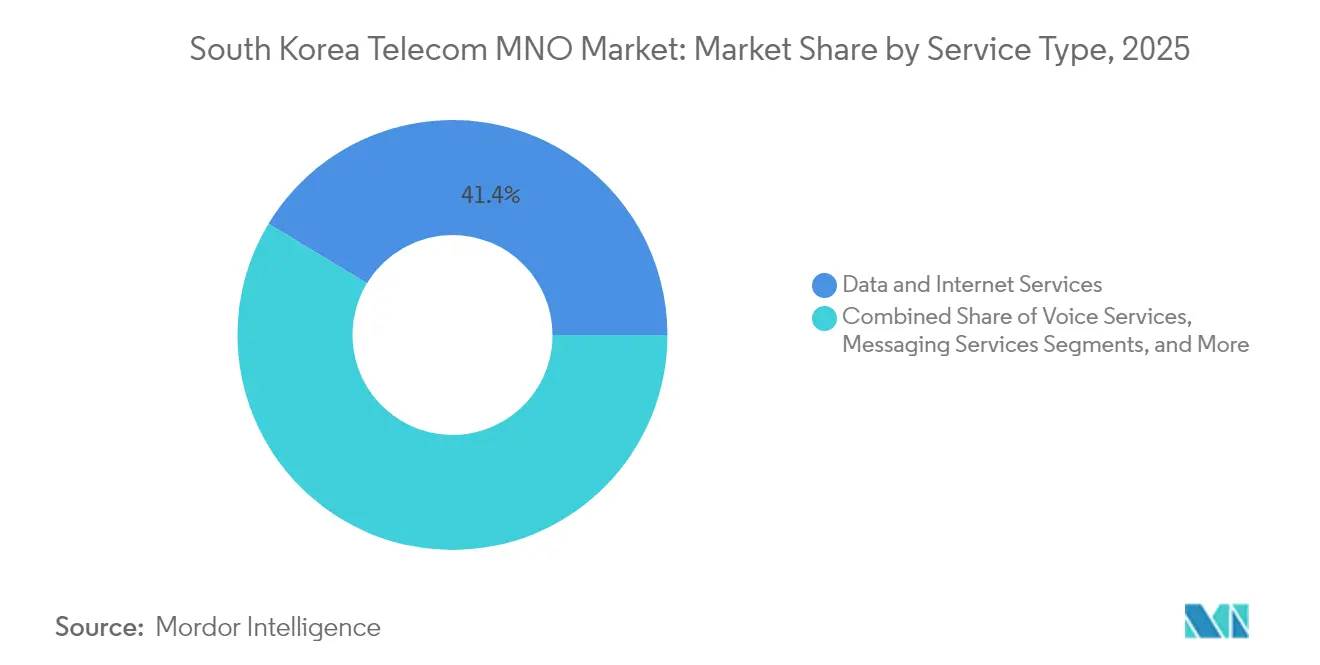

- Par type de service, les services de données et Internet détenaient 41,35 % de la part de marché MNO des télécommunications en Corée du Sud en 2025. Les services IoT et M2M devraient s'étendre à un TCAC de 3,76 % de 2026 à 2031.

- Par utilisateur final, le segment consommateur représentait 70,42 % de la taille du marché MNO des télécommunications en Corée du Sud en 2025. Le segment entreprises enregistre la progression la plus rapide, avançant à un TCAC de 4,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications en Corée du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur le TCAC prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Découpage de réseau (network slicing) 5G SA pour entreprises à tarif premium | +0.8% | National, concentré dans le couloir industriel Séoul-Incheon | Moyen terme (2-4 ans) |

| Offres groupées de convergence fixe-mobile (FMC) maintenant le taux de désabonnement en dessous de 2 % | +0.6% | National, avec une pénétration plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Réductions des tarifs de gros MVNO permettant la guerre des prix d'un quatrième acteur | +0.4% | National, avec des effets de débordement sur les marchés ruraux | Court terme (≤ 2 ans) |

| Impulsion nationale en faveur de la 5G privée dans les « usines intelligentes » du secteur manufacturier | +0.7% | National, premiers gains à Ulsan, Gyeonggi, et dans les provinces de Chungcheong | Moyen terme (2-4 ans) |

| Assistants personnels alimentés par l'IA stimulant le trafic de données | +0.5% | National, avec adoption précoce dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Partenariats cloud-edge monétisant la vidéo à ultra-faible latence | +0.3% | National, axé sur les centres urbains à forte densité | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le découpage de réseau (network slicing) 5G SA à tarif premium pour entreprises stimule la transformation B2B

Les opérateurs déploient des tranches de réseau dédiées pour garantir la latence et la sécurité des tâches critiques, permettant des tarifs premium qui préservent les marges dans un segment grand public saturé. Le projet de 5G privée de la Marine de la République de Corée met en évidence la valeur stratégique d'une bande passante isolée pour les charges de travail liées aux jumeaux numériques et à la sécurité. Les premiers adoptants industriels tels que Hyundai font état de zéro interruption liée à la connectivité après l'intégration de la 5G RedCap dans leurs lignes d'usines intelligentes. Les régulateurs ont déjà attribué des fréquences 5G privées à 35 entreprises sur 56 sites, créant un solide pipeline de revenus pour les entreprises [1]Harrison J. Son, « Statut des attributions de fréquences 5G privées en Corée », Netmanias, netmanias.com.

Les offres groupées de convergence fixe-mobile réduisent le taux de désabonnement grâce à l'intégration des services

Le regroupement du haut débit, du mobile et de l'IPTV sous une facture unifiée augmente les coûts de changement d'opérateur et maintient le taux de désabonnement en dessous de 2 %. Les enquêtes historiques auprès des ménages montrent que l'adoption des offres groupées génère une rétention nettement plus forte par rapport aux abonnements à service unique. La stratégie Digico de KT illustre cette évolution, en s'appuyant sur des actifs fixes pour proposer en vente croisée des services d'IA, de cloud et de mégadonnées qui renforcent la fidélisation des clients [2]Candice Kim, « KT évolue d'opérateur de télécommunications vers une puissance numérique mondiale », Aju Press, ajupress.com. La pleine propriété de SK Broadband par SK Telecom souligne davantage la priorité accordée aux offres convergentes pour accroître la valeur à vie des clients.

Les réductions des tarifs de gros MVNO intensifient la concurrence d'un quatrième acteur

Le Ministère des Sciences et des TIC a réduit les frais de gros basés sur l'utilisation jusqu'à 52 %, de 1,29 KRW à 0,62 KRW par Mo, offrant aux MVNO une plus grande marge de manœuvre économique et stimulant la concurrence tarifaire dans le bas du marché [3]Gigi Onag, « La Corée du Sud prévoit de réduire les tarifs de gros des télécommunications pour stimuler la croissance des MVNO », Light Reading, lightreading.com. La décision de LG Uplus de poursuivre des partenariats avec des MVNO souligne la reconnaissance par les opérateurs historiques de la nécessité de défendre leurs parts de marché auprès des utilisateurs sensibles aux prix. Bien que la révocation de la licence de Stage X ait supprimé un entrant à réseau complet, le régime élargi de gros engendre effectivement une dynamique de facto de quatrième acteur dans le segment économique.

La numérisation de l'industrie manufacturière nationale accélère l'adoption de la 5G privée

Les attributions de fréquences gouvernementales (100 MHz à 4,7 GHz et 600 MHz à 28 GHz) ciblent les initiatives d'usines intelligentes, poussant les opérateurs à jouer un rôle clé dans l'automatisation. La preuve de concept RedCap de Samsung et Hyundai a démontré des gains de fiabilité de la liaison montante essentiels pour la robotique en temps réel, et les projets suivants s'étendent aux campus de logistique et de santé.

Analyse de l'impact des freins à la croissance*

| Frein | Impact (~) % sur le TCAC prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Plafond de saturation de la pénétration des SIM >130 % | -0.9% | National, avec la saturation la plus élevée dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Plafond de participation étrangère (49 %) limitant les nouveaux apports de capitaux | -0.4% | National, affectant tous les principaux opérateurs | Long terme (≥ 4 ans) |

| Substitution OTT érodant le revenu moyen par utilisateur (ARPU) voix/SMS | -0.7% | National, avec un impact plus élevé sur les tranches démographiques plus jeunes | Moyen terme (2-4 ans) |

| Frais élevés de renouvellement du spectre comprimant le flux de trésorerie disponible (FCF) | -0.5% | National, affectant tous les opérateurs titulaires de licences | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Plafond de saturation de la pénétration des SIM >130 %

Avec une pénétration des SIM de 130 % et 24 millions de comptes 5G déjà actifs, le potentiel de nouveaux abonnés est négligeable, réorientant la compétition vers l'augmentation du revenu moyen par utilisateur (ARPU) plutôt que vers des gains d'abonnés [4]Maeil Business Newspaper, « Les abonnés 5G représentent près de la moitié des abonnés 4G en Corée du Sud », pulse.mk.co.kr. Les opérateurs introduisent des forfaits 5G à moins de 20 USD équivalent pour éviter le désabonnement, mais ces offres diluent le chiffre d'affaires moyen. En réponse, SK Telecom réoriente ses ressources vers l'infrastructure d'IA et la différenciation des services pour stabiliser ses marges.

La substitution OTT érode le revenu moyen par utilisateur (ARPU) voix/SMS

Les dépenses des ménages en télécommunications et en streaming devraient dépasser 140 000 KRW en 2025, détournant la part du portefeuille de la voix et des SMS vers les abonnements à du contenu. Les hausses de prix de Netflix et YouTube amplifient la pression, notamment pour les jeunes qui préfèrent les applications à forte consommation de données aux services de messagerie des opérateurs. Les opérateurs de télécommunications répondent par des alliances avec des éditeurs de contenu et des moteurs de recommandation intégrés aux plateformes, mais les offres groupées de données à faible marge compensent les gains dans les niveaux premium.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : les services de données dominent tandis que l'IoT s'accélère

Les services de données et Internet ont représenté 41,35 % de la part de marché MNO des télécommunications en Corée du Sud en 2025, bénéficiant d'une couverture 5G à l'échelle nationale et de l'appétit des consommateurs pour le streaming UHD et le cloud gaming. La voix et la messagerie poursuivent un déclin de quelques points de pourcentage à mesure que la préférence pour les services OTT se consolide. La contribution des services IoT et M2M à la taille du marché MNO des télécommunications en Corée du Sud reste plus modeste en valeur absolue, mais affiche la plus forte croissance avec un TCAC de 3,76 % grâce à l'adoption dans les usines connectées et la télématique. Les opérateurs étendent les nœuds de calcul en périphérie (edge compute) qui réduisent la latence de 60 %, permettant des cas d'usage différenciés centrés sur les données. Les offres groupées OTT et PayTV apportent des revenus supplémentaires, avec des chaînes organisées par l'IA visant à freiner le désabonnement.

Au cours de la période 2026-2031, le mix de revenus s'orientera davantage vers les données à mesure que la recherche collaborative sur la 6G produira les premières preuves de concept. La vidéo à ultra-faible latence et le cloud gaming font office d'applications d'entrée de gamme pour les niveaux premium, compensant la connectivité banalisée. Les opérateurs superposent des services de sécurité et d'analytique sur les lignes IoT pour augmenter le revenu moyen par utilisateur (ARPU), et les tranches de réseau privées pour l'automatisation des usines accélèrent la croissance basée sur les frais. Ensemble, ces évolutions renforcent un pivot vers des modèles à haute valeur ajoutée et à forte intensité de données qui réduisent la dépendance aux contributions héritées de la voix.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : l'expansion des entreprises dépasse la maturité du segment consommateur

Les connexions des consommateurs représentent encore 70,42 % des revenus de 2025, reflétant les foyers multi-appareils et la pénétration omniprésente des smartphones. Pourtant, la croissance de la taille du marché MNO des télécommunications en Corée du Sud s'oriente désormais vers les lignes entreprises, qui affichent un TCAC de 4,02 % à mesure que les industriels installent des systèmes 5G privés pour connecter les robots, les jumeaux numériques et les véhicules à guidage automatique (AGV). Les entreprises adoptent des accords de niveau de service (SLA) sur tranches de réseau qui commandent des primes par rapport aux forfaits grand public, préservant les marges des opérateurs dans un marché résidentiel saturé.

À partir de 2025, le soutien réglementaire à l'Industrie 4.0 et l'essor des assistants alimentés par l'IA dans le commerce de détail, la logistique et la santé élargiront la base adressable des entreprises. Les opérateurs regroupent les services cloud, edge et de sécurité dans des offres gérées, s'intégrant plus profondément dans les flux de travail des clients. Alors que les forfaits 5G abordables pour les consommateurs garantissent la rétention de la base, leur pouvoir de fixation des prix limité maintient le revenu moyen par utilisateur (ARPU) global stable, renforçant le rôle des entreprises comme principal moteur de croissance au sein du marché MNO des télécommunications en Corée du Sud.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

La géographie compacte de la Corée du Sud et les mandats de couverture gouvernementaux ont permis une disponibilité généralisée de la 5G depuis avril 2024. La zone métropolitaine de Séoul-Incheon stimule l'adoption des offres premium et le découpage de réseau précoce pour les entreprises, grâce à la concentration de sièges sociaux et à des consommateurs aisés. Les provinces industrielles — Ulsan pour la construction navale, Gyeonggi pour l'électronique, Chungcheong pour l'automobile — ancrent les déploiements de 5G privée qui alimentent les lignes de revenus des entreprises. Les régions rurales connaissent une adoption portée par les MVNO après les réductions des tarifs de gros, réduisant la fracture numérique mais à des marges plus faibles.

Le revenu moyen par utilisateur (ARPU) urbain reste le plus élevé, soutenu par l'IPTV intégré à l'IA et le cloud gaming. Les hubs edge installés dans les échanges métropolitains raccourcissent davantage les trajets des paquets, permettant une latence de 8 millisecondes pour la réalité augmentée (AR) et le contrôle industriel. Dans les zones industrielles, les attributions de spectre privé permettent aux usines de faire circuler des véhicules à guidage autonome sans interférence, une capacité essentielle à la compétitivité à l'exportation. Les installations navales côtières adoptent la 5G sur mesure pour la surveillance de la sécurité, étendant la portée des opérateurs de télécommunications vers les secteurs de la défense.

La faible expansion sur de nouveaux sites nationaux oriente les opérateurs vers des partenariats à l'étranger. La collaboration 6G de SK Telecom avec Singtel et le lancement d'Aster AI en Amérique du Nord élargissent les horizons de revenus tout en exportant la propriété intellectuelle des plateformes coréennes. De telles initiatives compensent la saturation du marché national et valorisent l'expertise avancée en réseau développée selon les exigeants critères coréens de qualité de service.

Paysage concurrentiel

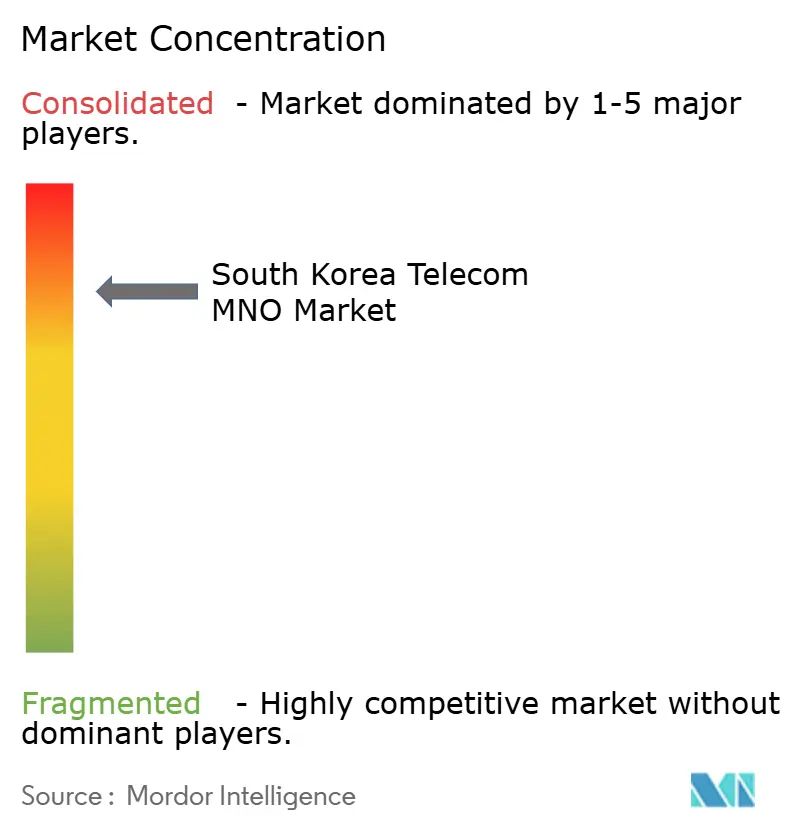

Le marché MNO des télécommunications en Corée du Sud est très concentré : SK Telecom, KT Corporation et LG Uplus contrôlent collectivement une part majeure des revenus du secteur, créant une structure oligopolistique qui limite la liberté de fixation des prix tout en finançant la R&D à grande échelle. Les vecteurs de compétitivité pivotent des vitesses annoncées vers l'IA, le calcul en périphérie (edge compute) et les réseaux sécurisés par des technologies quantiques. Le partenariat quantique de SK Telecom avec Nokia souligne ses ambitions de premier entrant dans la sécurité post-5G. KT combine des dorsales fibre nationales avec des services cloud pour séduire les directeurs informatiques des entreprises, tandis que LG Uplus courtise les affiliations MVNO pour compenser les parts perdues dans les segments haut de gamme.

Les leviers réglementaires tels que la baisse des tarifs MVNO empêchent une extraction excessive de rentes et maintiennent la discipline sur le taux de désabonnement. Néanmoins, les obligations d'investissement restent lourdes, les opérateurs s'engageant dans des dépenses de plusieurs milliards de dollars en centres de données pour servir les charges de travail d'IA ; SK Telecom seul a injecté 200 millions USD dans les installations edge américaines de Smart Global Holdings. L'échec de Stage X à obtenir une licence nationale a éliminé la perspective d'un quatrième entrant basé sur des infrastructures, mais la guerre des prix indirecte persiste via les proxies MVNO.

L'optionalité stratégique se concentre sur les verticaux entreprises. Les opérateurs de télécommunications regroupent la 5G adaptée à la robotique, l'analytique cloud et la sécurité gérée pour les fabricants tournés vers l'exportation. Les appels d'offres dans la défense, les ports intelligents et les villes intelligentes créent également des opportunités de différenciation. Les écosystèmes de partenariats s'étendent désormais au-delà des équipementiers traditionnels vers les laboratoires d'IA générative, comme en témoigne l'entrée de SK Telecom dans le Consortium MIT et sa participation de 10 millions USD dans Perplexity AI, positionnant l'entreprise pour fusionner les agents IA avec les offres de connectivité.

Leaders du secteur MNO des télécommunications en Corée du Sud

SK Telecom

KT Corporation

LG Uplus

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Samsung et Hyundai ont réalisé le premier essai RedCap du secteur sur réseau 5G privé, ciblant la montée en puissance de la production de véhicules électriques pour 2026.

- Février 2025 : SK Telecom a rejoint le Consortium MIT sur l'IA générative et a dévoilé l'assistant IA Aster pour les utilisateurs bêta en Amérique du Nord.

- Novembre 2024 : SK Telecom a porté sa participation dans SK Broadband à 99,1 % pour 1,15 billion KRW afin d'approfondir sa présence dans les câbles sous-marins et les centres de données.

- Octobre 2024 : Samsung et KT ont remporté le contrat de port intelligent de la Marine de la République de Corée, dont la réalisation est prévue pour décembre 2025.

- Août 2024 : LG et KT ont conclu un accord de recherche sur la 6G pour accélérer l'innovation sans fil de nouvelle génération.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des télécommunications en Corée du Sud comme chaque revenu de service facturé généré par les opérateurs de réseaux mobiles sous licence à travers la voix, les données, la messagerie, l'IoT-M2M, l'OTT et l'accès à la télévision payante. La connectivité fixe d'entreprise, le transit de gros et la location de tours sont incorporés uniquement lorsque le revenu est comptabilisé dans le segment des télécommunications de l'opérateur, ce qui garantit une vision des services à périmètre constant.

Exclusion du champ d'application : les ventes d'équipement et les communications par satellite autonomes ne font pas partie de l'univers de dimensionnement.

Aperçu de la segmentation

- Chiffre d'affaires total des télécommunications et revenu moyen par utilisateur (ARPU)

- Type de service

- Services vocaux

- Services de données et Internet

- Services de messagerie

- Services IoT et M2M

- Services OTT et PayTV

- Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et services de gros, etc.)

- Utilisateur final

- Entreprises

- Consommateurs

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples points de contact avec les responsables financiers des opérateurs, les anciens régulateurs, les installateurs de tours et les acheteurs de télécommunications des entreprises à Séoul, Busan et Daegu ont permis de vérifier les zones grises telles que les écarts de prix de l'IoT, les taux d'adoption du réseau privé 5G et les changements de politique probables. Leurs perspectives sur le terrain nous ont permis d'affiner les moteurs de croissance que les données brutes ne pouvaient pas entièrement capturer.

Recherche documentaire

Les analystes ont commencé par rassembler des séries historiques de revenus de services, d'abonnés et de trafic publiées par le ministère de la Science et des TIC, la Commission coréenne des communications, l'UIT et le portail Broadband de l'OCDE. Les rapports annuels et trimestriels de SK Telecom, KT et LG Uplus ont fourni des informations granulaires sur le revenu moyen par abonné, le taux de désabonnement et les dépenses d'investissement. Des informations complémentaires ont été obtenues auprès de Factiva pour les mouvements tarifaires, de Questel pour les familles de brevets liés à la 5G et de D&B Hoovers pour les données financières des acteurs privés. Ces sources, parmi d'autres consultées, ont fourni les données de base qui sous-tendent chaque hypothèse du modèle.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit les revenus des lignes de services des opérateurs en dollars constants de 2024, après quoi les totaux sont soumis à des tests de résistance par le biais de vérifications ascendantes construites sur des pools d'abonnés multipliés par l'ARPU mixte et les valeurs des contrats d'entreprise échantillonnés. Les principales variables suivies comprennent la pénétration des smartphones, l'utilisation mensuelle des données par utilisateur, le mix d'abonnés 5G, le nombre de nœuds IoT d'entreprise et les tarifs réglementés de terminaison d'appel mobile. La régression multivariée relie ces indicateurs à l'évolution des revenus, tandis que l'analyse des scénarios met entre parenthèses la hausse due au découpage de la 5G et la baisse due à l'érosion de l'ARPU. Les lacunes dans les informations fournies par les entreprises, par exemple en ce qui concerne le trafic MVNO, sont comblées par des ratios moyens de l'industrie discutés lors des entretiens et validés par rapport aux données douanières sur les importations d'appareils.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen analytique à trois niveaux, où les écarts de plus de ± 3 % par rapport aux références externes déclenchent un réexamen des fichiers sources et des notes d'entretien. Les modèles sont actualisés tous les douze mois, avec des révisions en milieu de cycle lorsque les enchères de fréquences, les modifications fiscales ou les cas de force majeure modifient matériellement les hypothèses.

Pourquoi notre ligne de base MNO de Corée du Sud commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers de services, des bases monétaires et des rythmes d'actualisation inégaux.

Les principaux facteurs d'écart comprennent des portées plus étroites qui éliminent les modules complémentaires OTT, des facteurs agressifs d'inflation des prix à la consommation, ou des taux de change ponctuels au lieu de conversions de change moyennes. L'année de référence de Mordor s'appuie sur les déclarations vérifiées des opérateurs, les mesures de trafic recoupées et les moyennes annuelles de change, qui, ensemble, tempèrent la volatilité et maintiennent la base de référence stable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 40,34 B (2025) | Renseignements sur le Mordor | - |

| 35,7 MILLIARDS D'USD (2024) | Conseil régional A | Exclut les revenus OTT et IoT ; repose sur le taux de change d'un seul trimestre |

| USD 40,0 B (2024) | Conseil mondial B | Application d'une indexation tarifaire plus élevée pour la 5G et absence de rabais pour les entreprises |

Dans l'ensemble, la comparaison montre que ���ϲ����� fournit une base de référence équilibrée et transparente, fondée sur des variables clairement documentées et des étapes reproductibles, offrant aux décideurs un point de référence fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché MNO des télécommunications en Corée du Sud en 2026 ?

Il est évalué à 41,81 milliards USD en 2026.

Quelle ligne de service génère actuellement le plus de revenus ?

Les services de données et Internet détiennent une part de 41,35 %, la plus élevée parmi les catégories de services.

Quel TCAC est prévu pour les connexions entreprises ?

Les lignes entreprises devraient croître à un TCAC de 4,02 % entre 2026 et 2031.

Qui est le plus grand opérateur mobile ?

SK Telecom est en tête avec une part de marché en revenus de 33,6 %.

Pourquoi les MVNO se développent-ils rapidement ?

Les réductions des tarifs de gros imposées par le gouvernement, allant jusqu'à 52 %, ont abaissé les coûts d'accès au réseau, permettant une tarification au détail agressive.

Quelle technologie offre de nouveaux flux de revenus premium ?

Le découpage de réseau (network slicing) 5G autonome garantit des performances pour les applications d'entreprise critiques.

Dernière mise à jour de la page le: