Taille et part du marché de la tomodensitométrie en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

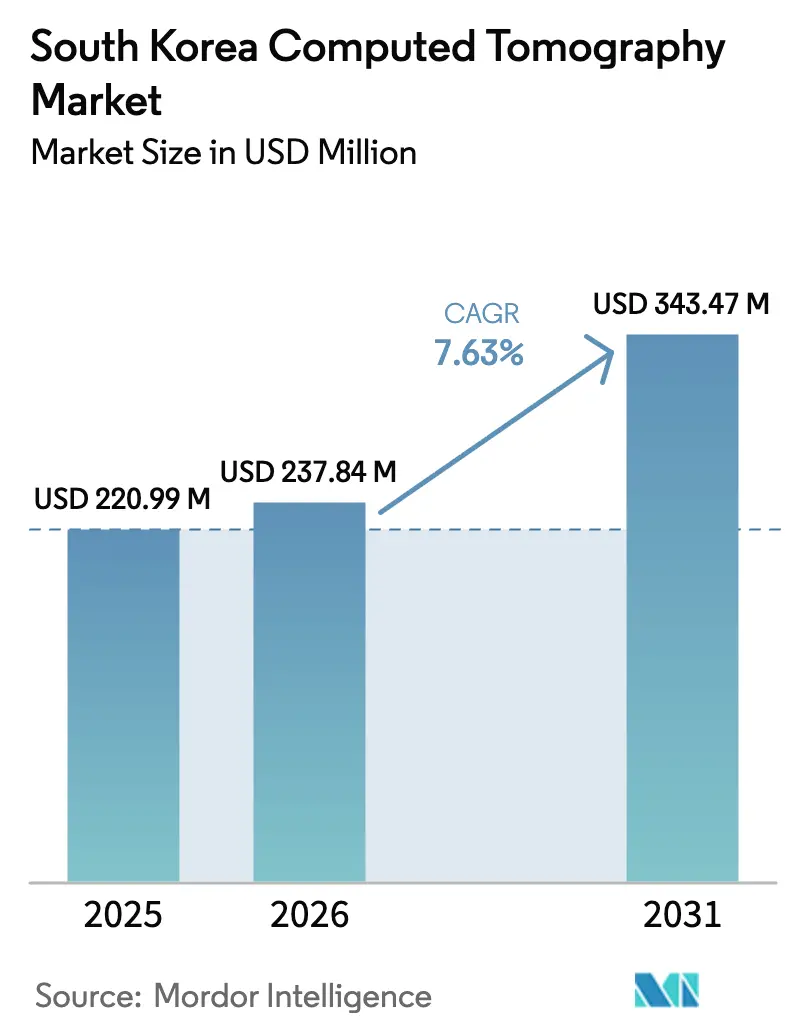

| Taille du marché de l'année de base (2025) | 220.99 Millions de dollars américains |

| Taille du Marché (2026) | 237.84 Millions de dollars américains |

| Taille du Marché (2031) | 343.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la tomodensitométrie en Corée du Sud par ���ϲ�����

La taille du marché de la tomodensitométrie en Corée du Sud en 2026 est estimée à 237,84 millions USD, en croissance par rapport à la valeur de 2025 de 220,99 millions USD, avec des projections pour 2031 affichant 343,47 millions USD, progressant à un TCAC de 7,63 % sur la période 2026-2031. Cette hausse régulière reflète les politiques nationales qui canalisent 10 000 milliards KRW dans la modernisation des hôpitaux, un remboursement généreux de l'Assurance nationale de santé (NHIS) et une densité de scanners CT de 44,5 unités par million d'habitants, dépassant la moyenne de l'OCDE. Une large transition vers des plateformes de reconstruction d'images assistées par IA a déjà réduit la dose de rayonnement dans les protocoles courants de 75 % tout en préservant la clarté diagnostique. Les flottes de CT mobiles, qui se sont avérées essentielles lors des épidémies de COVID-19, soutiennent désormais les programmes de proximité en milieu rural, et les grands hôpitaux utilisent la téléradiologie via la 5G pour équilibrer la charge de travail entre les pôles métropolitains. L'oncologie continue de dominer le volume de procédures, tandis que les examens neurologiques connaissent la croissance la plus rapide, à mesure que les centres de traitement des AVC se multiplient et que le dépistage gériatrique s'intensifie à l'échelle nationale.

Principaux enseignements du rapport

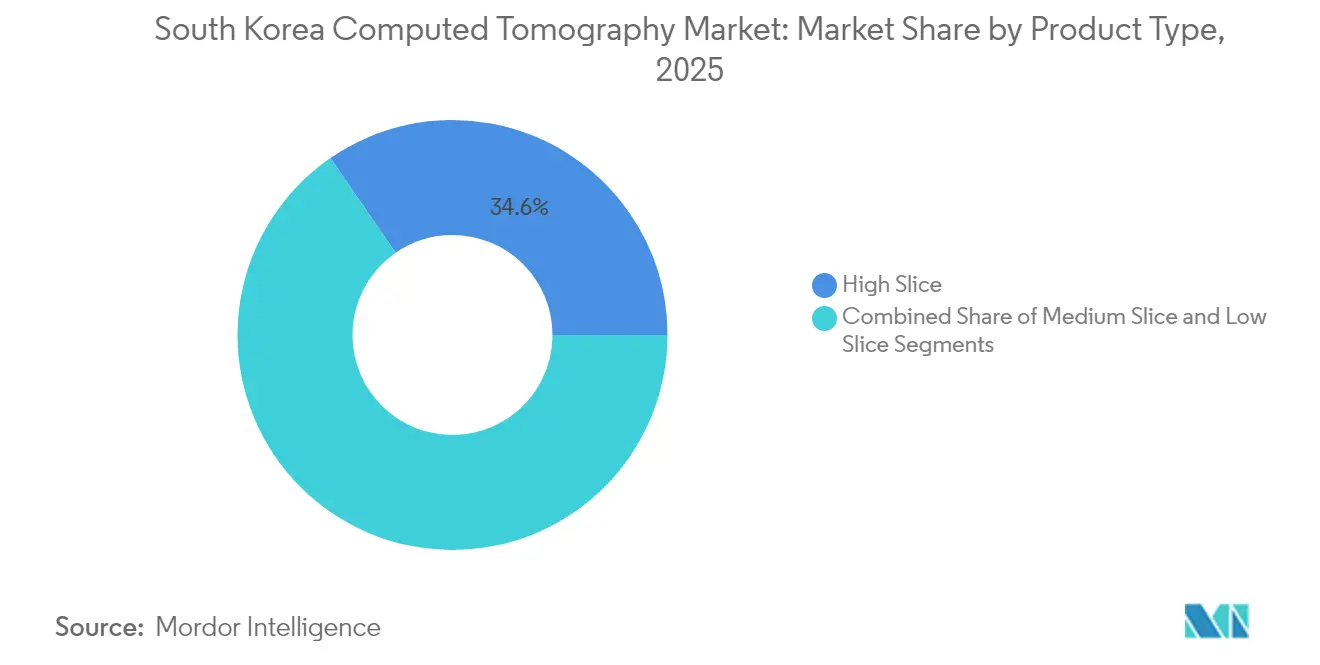

- Par type de produit, les systèmes à nombre élevé de coupes ont représenté 34,62 % des revenus en 2025, tandis que les scanners à nombre moyen de coupes devraient croître à un TCAC de 8,16 % jusqu'en 2031.

- Par application, l'oncologie a représenté 32,10 % de la taille du marché de la tomodensitométrie en Corée du Sud en 2025 ; la neurologie est positionnée pour le TCAC le plus rapide, à 8,32 %, jusqu'en 2031.

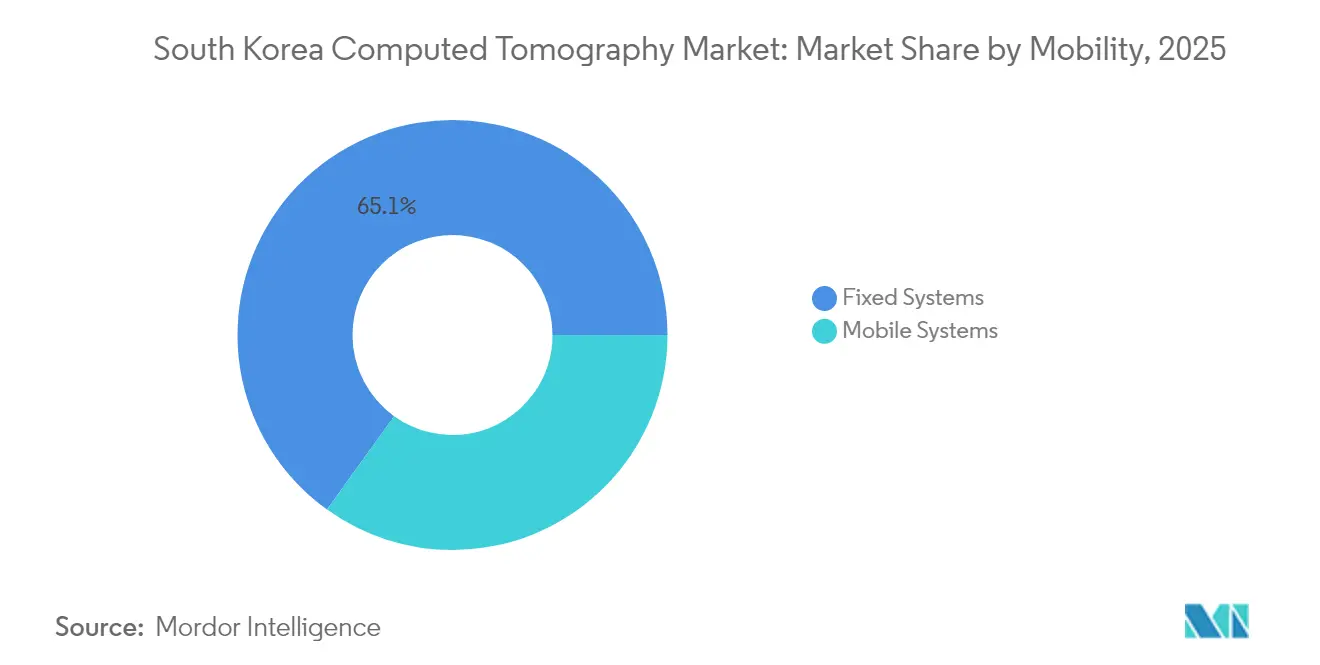

- Par mobilité, les installations fixes ont détenu 65,08 % de la part du marché de la tomodensitométrie en Corée du Sud en 2025, tandis que les unités mobiles enregistrent un TCAC de 8,54 % en raison de déploiements ruraux croissants.

- Par utilisateur final, les hôpitaux représentaient 48,55 % des revenus de 2025, mais les centres d'imagerie diagnostique croissent à un TCAC de 8,42 % en raison de la privatisation et des tendances de commodité pour les patients.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la tomodensitométrie en Corée du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.8% | Corridor Séoul–Incheon et autres agglomérations urbaines | Moyen terme (2-4 ans) |

| Vieillissement de la population et besoins de dépistage croissants | +2.1% | À l'échelle nationale, particulièrement aiguë dans les provinces rurales | Long terme (≥ 4 ans) |

| Élargissement du remboursement NHIS pour les procédures CT | +1.5% | Déploiement à l'échelle nationale | Court terme (≤ 2 ans) |

| Mises à niveau rapides des flux de travail pilotées par l'IA | +1.2% | Principaux hôpitaux tertiaires dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Planification des thérapies par ions carbone et par protons | +0.6% | Centres oncologiques spécialisés de Séoul–Gyeonggi | Long terme (≥ 4 ans) |

| Réseaux 5G privés permettant des examens à distance | +0.5% | Initialement métropolitains ; s'étendant aux villes secondaires | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des maladies chroniques

Le fardeau national du cancer, des maladies cardiovasculaires et des troubles pulmonaires chroniques fait passer la tomodensitométrie d'une investigation épisodique à une surveillance de routine. Le volet de dépistage du cancer du poumon du Programme national de dépistage de la santé propose une CT à faible dose aux fumeurs âgés de 55 à 74 ans, et la participation a bondi de 28 % en 2025 après des ajustements de politique qui ont inclus les non-fumeurs présentant un risque élevé. La CT cardiaque est désormais un outil de première ligne pour les douleurs thoraciques stables, remplaçant l'angiographie invasive dans de nombreux centres et soulageant les listes d'attente pour les laboratoires de cathétérisme. Les programmes de suivi oncologique standardisent des protocoles de contraste en coupes fines pour détecter les lésions inférieures au centimètre que les scanners précédents manquaient, stimulant des mises à niveau régulières du matériel. Les centres d'imagerie diagnostique des districts de banlieue ont répondu en prolongeant leurs horaires et en ajoutant des suites CT à double source dédiées aux examens ambulatoires. Ces tendances garantissent que le marché de la tomodensitométrie en Corée du Sud restera au cœur de la prise en charge des maladies chroniques à l'échelle nationale.

Vieillissement de la population et demande de dépistage croissante

La Corée du Sud a franchi le seuil du « super-vieillissement » en 2025, et les volumes CT reflètent ce pivot démographique. Le Programme de dépistage pour les personnes en âge de transition rembourse désormais la CT thoraco-lombaire pour l'ostéoporose chez les femmes de 66 ans, normalisant la CT en tant qu'outil préventif plutôt que comme test de dernier recours. Les services d'urgence signalent une augmentation des CT cérébrales pour les chutes et les événements cérébrovasculaires chez les personnes âgées, tandis que la CT des os faciaux a connu une croissance de 3 118 % au cours de la dernière décennie. Les algorithmes de réduction de dose fondés sur l'apprentissage profond atténuent les préoccupations des cliniciens concernant l'exposition cumulée, permettant des examens de suivi fréquents pour les hématomes sous-duraux chroniques et d'autres affections liées à l'âge. Des caravanes de CT mobiles équipées de scanners 64 coupes se rendent désormais dans des cliniques provinciales selon des calendriers fixes, réduisant l'écart d'imagerie entre zones urbaines et rurales.

Élargissement du remboursement NHIS pour les procédures CT

Les mises à jour de la politique NHIS entrées en vigueur en janvier 2025 ont ramené le ticket modérateur des patients à 10 % pour la plupart des contrôles du cancer par CT et ont élargi le remboursement pour inclure la reconstruction d'images assistée par IA. Le Service d'examen et d'évaluation de l'assurance maladie a simultanément relevé les honoraires de prestation pour la CT, améliorant le retour sur investissement des hôpitaux et accélérant le remplacement des unités monocoupes obsolètes. Les hôpitaux publics ont immédiatement lancé des appels d'offres pour des plateformes à nombre moyen de coupes intégrant des protocoles de numérisation intelligents pour respecter les normes de rayonnement imposées. Les fournisseurs s'associent avec les autorités provinciales pour expérimenter des programmes d'achat groupé alignant le paiement sur des indicateurs de performance dosimétrique, assurant une adoption rapide même dans les hôpitaux de comté de plus petite taille.

Mises à niveau rapides des flux de travail et de la qualité d'image basées sur l'IA

La reconstruction par apprentissage profond réduit désormais le rayonnement de 75 % tout en préservant la conspicuité des lésions sur des coupes inférieures au millimètre. Des essais cliniques au Samsung Medical Center ont montré une augmentation de 33 % des taux de référencement après que le triage par IA a signalé des nodules pulmonaires fortuits dans des examens ambulatoires, soulignant le rôle de l'IA dans la détection de cas. Les GPU haute performance intégrés dans les nouvelles consoles CT accélèrent la reconstruction itérative, réduisant le temps moyen d'examen thoracique de 12 minutes à moins de 5. Les groupes hospitaliers intègrent des tableaux de bord IA dans les DPI, permettant aux radiologues d'approuver en lot les études normales et de se concentrer sur les cas signalés. Ces gains favorisent l'approbation de projets d'investissement même dans le cadre de la loi sur les produits médicaux numériques de 2025, plus stricte, car les acheteurs peuvent démontrer une amélioration de la productivité et de la sécurité des patients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux et coûts du cycle de vie élevés des scanners | -1.4% | Marqués dans les petits hôpitaux et les établissements ruraux | Court terme (≤ 2 ans) |

| Contrôle réglementaire rigoureux du MFDS | -0.8% | Uniforme à l'échelle du pays | Moyen terme (2-4 ans) |

| Préoccupations des cliniciens concernant la dose de rayonnement | -0.7% | Nationale, accentuée pour le suivi pédiatrique | Moyen terme (2-4 ans) |

| Saturation du marché dans les grandes cliniques urbaines | -0.5% | Zone métropolitaine de Séoul–Incheon | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coûts initiaux et de cycle de vie élevés des scanners CT

Les dépenses d'investissement restent le principal obstacle pour les hôpitaux de district, où 23,6 % des scanners installés ont plus de 10 ans. Les nouveaux systèmes CT à comptage de photons coûtent jusqu'à 2,3 millions USD, et les contrats de maintenance peuvent dépasser 150 000 USD par an, mettant à rude épreuve les budgets de fonctionnement. Les établissements prolongent souvent les heures d'examen pour amortir plus rapidement les équipements, une pratique qui risque de faire glisser des indications marginales dans une utilisation de routine. L'incertitude sur la durée de vie des équipements aggrave le fardeau : l'obsolescence logicielle arrive désormais par cycles de cinq ans, imposant des négociations de mise à niveau récurrentes ou le risque d'isolation réseau. Les allocations d'amortissement du gouvernement et les dispositifs d'emprunt à faible taux d'intérêt amortissent partiellement l'impact, mais les petits prestataires hésitent encore à acquérir des systèmes de pointe.

Contrôle réglementaire rigoureux du MFDS et révision des remboursements

Le Ministère de la sécurité alimentaire et pharmaceutique a reclassé les scanners CT à IA intégrée en dispositifs de classe IV en vertu de la loi sur les produits médicaux numériques de 2025, exigeant des soumissions de dossiers incluant une validation clinique multicentrique et des plans de surveillance post-commercialisation en conditions réelles [1]Ministère de la sécurité alimentaire et pharmaceutique, Processus d'approbation,

mfds.go.kr. Les délais d'approbation se sont allongés à 12-18 mois, retardant les lancements de produits et comprimant les cycles commerciaux des fournisseurs. Simultanément, le gestionnaire des remboursements exige des preuves de rentabilité, poussant les fabricants à regrouper les licences logicielles IA avec le matériel sous une tarification basée sur l'utilisation. Bien que les patients bénéficient en fin de compte de seuils de sécurité plus élevés, la charge réglementaire peut ralentir le renouvellement des parcs vieillissants, en particulier dans les hôpitaux provinciaux à but non lucratif.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit – Les systèmes à nombre moyen de coupes pilotent la transition technologique

Les scanners à nombre moyen de coupes ont enregistré une demande unitaire significative en 2025, et ils devraient se développer à un TCAC de 8,16 % à mesure que les hôpitaux recherchent des performances à haut débit sans les tarifs de gamme supérieure. La taille du marché de la tomodensitométrie en Corée du Sud pour les plateformes à nombre moyen de coupes devrait progresser régulièrement parallèlement aux ouvertures de centres d'imagerie ambulatoire. Les systèmes de refroidissement améliorés et les modes double énergie intégrés permettent désormais aux modèles 80 coupes d'égaler la portée diagnostique autrefois limitée aux équipements 128 coupes.

Les systèmes à nombre élevé de coupes captent encore 34,62 % des revenus en permettant l'imagerie cardiaque complète en un seul battement et des protocoles pédiatriques à ultra-faible dose. Leur domination est renforcée par les hôpitaux tertiaires qui s'appuient sur la stadification oncologique multiphasique et les algorithmes de traumatologie nécessitant des temps de rotation inférieurs à la seconde. Les unités à faible nombre de coupes restent viables pour les études des extrémités et les salles d'intervention, mais leur part s'érode à mesure que les appareils 64 coupes reconditionnés sous-cotent les modèles d'entrée de gamme. La tarification compétitive du Somatom Pro.Pulse de Siemens Healthineers abaisse les barrières à l'investissement, garantissant que les scanners à nombre moyen de coupes restent le segment de référence du marché de la tomodensitométrie en Corée du Sud.

Par application – La neurologie s'accélère dans le contexte de l'expansion des soins des AVC

L'oncologie a préservé 32,10 % des revenus en 2025, les mandats nationaux de dépistage ancrant la CT dans la détection tumorale, la stadification et la planification de la radiothérapie. La part du marché de la tomodensitométrie en Corée du Sud pour l'oncologie se stabilisera à mesure que la TEP-CT gagne du terrain, mais les volumes absolus d'examens augmentent avec une population de survivants croissante ayant besoin de suivis trimestriels.

La neurologie surpasse toutes les spécialités avec un TCAC de 8,32 %, alimentée par les centres d'AVC hyper-aigus à l'échelle nationale qui exigent une perfusion CT et une angiographie 24h/24 et 7j/7. La détection des occlusions de gros vaisseaux assistée par IA aide les internes juniors lors des gardes de nuit, réduisant les délais de prise en charge. Les indications cardiovasculaires maintiennent une base solide, l'angiographie coronarienne par CT remplaçant les épreuves d'effort dans de nombreux bilans de santé. Les demandes musculo-squelettiques augmentent en raison de la gestion des blessures sportives et des fractures gériatriques. Des domaines émergents tels que les thérapies antidouleur guidées par CT et l'imagerie des cardiopathies congénitales pédiatriques continuent d'élargir la carte clinique du marché de la tomodensitométrie en Corée du Sud.

Par mobilité – Les systèmes mobiles gagnent du terrain grâce à la flexibilité éprouvée pendant la pandémie

Les salles fixes restent l'épine dorsale, contribuant à 65,08 % des revenus et prenant en charge les polytraumatismes, l'oncologie multiphasique et les grandes charges d'urgence. Leur permanence facilite l'optimisation du blindage contre les rayonnements et l'intégration fluide avec les systèmes pneumatiques de transport des prélèvements.

La CT mobile affiche un TCAC de 8,54 % à mesure que les gouvernements provinciaux financent des unités montées sur camion qui visitent les cliniques de comté selon des calendriers rotatifs. En 2024, les scanners mobiles à Busan ont traité plus de 6 000 CT thoraciques et réduit les transferts de patients de 37 %, validant la rentabilité du modèle. Les consoles de télécommande permettent aux radiologues centraux de protocoliser et d'interpréter les examens en temps réel via des liaisons 5G sécurisées. Les fabricants lancent désormais des variantes mobiles 128 coupes avec des générateurs à assistance batterie, prolongeant les fenêtres de service lors des pannes d'électricité et des déploiements de secours en cas de catastrophe.

Par utilisateur final – Les centres diagnostiques capitalisent sur les tendances à la privatisation

Les hôpitaux ont commandé 48,55 % des revenus en 2025, car les parcours d'urgence, d'oncologie et d'hospitalisation dépendent de la CT interne. La planification de la thérapie par protons ancre davantage les grands centres académiques, qui exigent des jeux de données isotropes inférieures au millimètre compatibles avec les moteurs de calcul de dose par ions carbone.

Les centres d'imagerie diagnostique affichent un TCAC de 8,42 %, stimulé par la préférence des consommateurs pour des délais d'attente plus courts et une tarification transparente. Les opérateurs investissent dans des plateformes de planification améliorées par IA qui ramènent le temps d'inactivité du portique en dessous de 5 % et soutiennent des cliniques du soir prolongées. Les autres utilisateurs — instituts de recherche, hôpitaux vétérinaires et sites d'essais de dispositifs — restent faibles en valeur mais innovants dans leur portée, expérimentant des détecteurs à comptage de photons et de nouveaux produits de contraste. Leurs expériences façonnent les futures normes de procurement pour le marché de la tomodensitométrie en Corée du Sud.

Analyse géographique

La mégapole de Séoul, Incheon et Gyeonggi a généré bien plus de la moitié des revenus CT de 2025, reflétant une population dense, des groupes multi-hospitaliers et l'adoption précoce des technologies à double source et spectrales. Des centres académiques de renom tels que l'Asan Medical et l'Hôpital universitaire national de Séoul servent de sites de référence, catalysant l'adoption par les pairs dans l'ensemble du marché de la tomodensitométrie en Corée du Sud.

Les métropoles secondaires — Busan, Daegu et Gwangju — enregistrent désormais une croissance à deux chiffres des examens, les conseils municipaux cofinançant des mises à niveau d'équipements pour retenir les patients qui se rendaient auparavant à Séoul. Les provinces rurales, bien que partant d'une base installée plus petite, présentent les gains en pourcentage les plus rapides grâce à 10 000 milliards KRW de subventions centrales destinées à la modernisation des hôpitaux régionaux. Les caravanes de CT mobiles comblent les longues distances de déplacement, effectuant près de 40 % des examens annuels dans les districts montagneux du Gangwon.

Le tourisme médical ajoute une dimension internationale : 606 000 patients étrangers sont entrés en Corée du Sud en 2024, soit une hausse de 144,2 % d'une année sur l'autre. Beaucoup choisissent des bilans de santé premium combinant une angiographie coronarienne par CT avec des études à faible dose des poumons et de l'abdomen, maintenant une utilisation élevée des scanners haut de gamme dans les cliniques phares urbaines. Les objectifs gouvernementaux de 700 000 patients entrants d'ici 2027 devraient encore élargir le marché de la tomodensitométrie en Corée du Sud dans les complexes médicaux liés à l'hôtellerie.

Paysage concurrentiel

Les multinationales mondiales dominent les revenus du matériel, mais la concurrence repose davantage sur la différenciation par l'IA que sur le nombre de rangées de détecteurs. GE HealthCare a introduit le Revolution Vibe en 2025, intégrant une suite de correction du mouvement pilotée par IA et une imagerie cardiaque illimitée en un seul battement — des fonctionnalités calibrées pour la prévalence élevée des arythmies en Corée. Le Somatom Pro.Pulse de Siemens Healthineers cible les acheteurs du milieu de gamme avec une consommation d'énergie inférieure de 20 %, en adéquation avec les incitations à l'efficacité énergétique de la Korea Electric Power Corporation. Le CT 5300 de Philips, lancé fin 2024, commercialise une orchestration des flux de travail qui permet aux techniciens de préremplir les données démographiques des patients via des codes QR, facilitant l'intégration des DPI.

Les spécialistes domestiques de l'IA Lunit et VUNO s'associent avec des fabricants d'équipements d'origine (OEM) pour précharger des modules de détection de nodules et d'âge osseux au niveau de l'usine, raccourcissant les cycles de validation pour l'approbation du MFDS. La collaboration de Lunit avec Radiobotics associe l'analyse coréenne des radiographies thoraciques avec l'expertise musculo-squelettique européenne, renforçant les perspectives d'exportation.

L'innovation dans les contrats de service s'intensifie : les modèles par abonnement regroupent désormais des garanties de disponibilité avec des mises à jour continues de logiciels IA, répartissant les coûts sur des périodes de cinq ans. Les hôpitaux évaluent les fournisseurs non seulement sur la vitesse du portique, mais aussi sur les réductions démontrées des examens répétés, les améliorations du délai de rendu des rapports et la transparence de la dose de rayonnement. Ces indicateurs encadrent les grilles de notation des comités d'achat, façonnant la prochaine phase de croissance du marché de la tomodensitométrie en Corée du Sud.

Leaders du secteur de la tomodensitométrie en Corée du Sud

Canon Medical Systems Corporation (Toshiba Corporation)

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : GE HealthCare et Kalbe ont inauguré une usine de production de scanners CT pour renforcer les chaînes d'approvisionnement pour le marché asiatique, y compris la Corée du Sud.

- Septembre 2024 : Philips Korea a introduit le Philips CT 5300, un système à assistance IA axé sur la rationalisation des flux de travail pour les radiologues.

- Janvier 2024 : AB-CT a installé son premier scanner CT mammaire nu:view en Corée du Sud, offrant une imagerie sans douleur et sans compression pour le diagnostic du cancer du sein.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-coréen de la tomodensitométrie comme le revenu annuel total généré par les nouveaux tomodensitomètres fixes et mobiles installés pour l'imagerie diagnostique humaine dans tous les établissements de santé publics et privés. Les équipements basés sur une architecture à faisceau conique ou micro-CT destinés à un usage dentaire ou industriel sont exclus.

(Exclusion du champ d'application : Les unités de tomographie vétérinaire, industrielle et à faisceau conique ne font pas partie de cette estimation).

Aperçu de la segmentation

- Par type de produit

- Faible nombre de coupes

- Nombre moyen de coupes

- Nombre élevé de coupes

- Par application

- Oncologie

- Neurologie

- Cardiovasculaire

- Musculo-squelettique

- Autres applications

- Par mobilité

- Systèmes fixes

- Systèmes mobiles

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Centres d'imagerie diagnostique

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des radiologues, des ingénieurs biomédicaux, des responsables des achats et des examinateurs du MFDS à Séoul, Busan et Daejeon. Ces conversations ont permis de clarifier les cycles de remplacement, les réalités budgétaires et le rythme auquel les améliorations du comptage de photons se diffuseront au-delà des centres tertiaires, nous permettant ainsi de réconcilier les signaux secondaires avec les facteurs de décision quotidiens.

Recherche documentaire

Nous avons commencé par utiliser des sources publiques fiables telles que le registre des appareils du ministère de l'alimentation et de la sécurité des médicaments, le recensement des hôpitaux du service coréen d'information statistique, les barèmes de remboursement du service national d'assurance maladie, les données sanitaires de l'OCDE sur les taux d'imagerie et les publications de la société coréenne de radiologie. Ces sources quantifient la base installée, l'utilisation et l'évolution des tarifs qui ancrent la demande historique. Un contexte supplémentaire a été fourni par des revues à comité de lecture sur l'adoption de protocoles à faible dose, par les nouvelles de Dow Jones Factiva et par les déclarations des fabricants d'appareils qui révèlent les prix de vente moyens et les changements dans l'assortiment des produits. Enfin, les dossiers d'expédition des douanes et certaines vues de D&B Hoovers ont validé les tendances en matière d'importation de systèmes à haut débit. Les références citées illustrent l'univers de notre recherche documentaire ; plusieurs autres points de vente ont été examinés pour compléter la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Un modèle descendant part des volumes de numérisation nationaux et des remboursements moyens, pour reconstituer des pools de demande qui sont ensuite filtrés par des normes d'utilisation de l'équipement et des objectifs de capacité. Des tests ascendants sélectifs, tels que des récapitulatifs de fournisseurs et des comptages d'unités ASP × échantillonnés, valident les totaux et mettent en évidence toute divergence. Les variables clés comprennent la croissance de la population vieillissante, la participation au dépistage du cancer, les tomodensitogrammes pour 1 000 habitants, l'écart de prix de vente moyen entre les unités à 64 tranches et celles à >=128 tranches, et l'allongement de l'intervalle de remplacement lié aux mises à jour logicielles basées sur l'IA. La régression multivariée a permis d'établir les perspectives pour la période 2025-2030, tandis que l'analyse de scénarios a permis de saisir les variations des règles relatives aux plafonds de dose induites par les politiques. Lorsque les données ascendantes étaient rares, des données de référence sur la base d'installation et des données commerciales ont permis de combler les lacunes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux données d'importation et aux dépenses d'assurance, puis font l'objet d'un examen par les pairs de plusieurs analystes. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires si le remboursement, la sécurité ou des événements macroéconomiques modifient matériellement la demande. Un audit final avant publication garantit que les clients reçoivent la dernière vision calibrée.

Pourquoi la ligne de base de la tomographie assistée par ordinateur de Mordor en Corée du Sud commande-t-elle la fiabilité ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des équipements, des bases monétaires et des cadences de rafraîchissement différents. Nous observons que les écarts les plus importants apparaissent lorsque les scanners portables ou les unités à faisceau conique sont omis, lorsqu'une érosion agressive du prix de vente conseillé est supposée sans preuve de la part des fournisseurs, ou lorsque les facteurs de prévision ignorent les volumes de dépistage obligatoire du cancer en Corée, qui stimulent la demande de scanners à haut débit.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 220,99 MILLIONS DE DOLLARS US (2025) | ���ϲ����� | - |

| 93,4 MILLIONS D'USD (2024) | Conseil régional A | Couvre uniquement les systèmes à faible et moyenne coupe, exclut la tomodensitométrie mobile, base monétaire plus ancienne. |

| 212,98 MILLIONS D'USD (2023) | Journal professionnel B | Application d'un TCAC uniforme de 6 % sans validation de l'écart de prix ou du délai de remplacement. |

| 600 MILLIONS D'USD (2023) | Conseil mondial C | Regroupement de dispositifs à faisceau conique et de micro-CT de recherche, mélange de chiffres d'exportation et d'installations nationales |

La comparaison montre qu'une fois l'alignement du champ d'application et la sélection disciplinée des variables appliqués, le chiffre équilibré de Mordor se situe entre les sous-comptes conservateurs et les roll-ups gonflés, donnant aux décideurs une base de référence transparente et reproductible à laquelle ils peuvent se fier.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de la tomodensitométrie en Corée du Sud ?

Le marché de la tomodensitométrie en Corée du Sud est évalué à 237,84 millions USD en 2026 et devrait atteindre 343,47 millions USD d'ici 2031 à un TCAC de 7,63 %.

Quelle catégorie de produits domine actuellement le marché ?

Les scanners CT à nombre élevé de coupes commandent la plus grande part de revenus de 34,62 %, tandis que les unités à nombre moyen de coupes se développent le plus rapidement à un TCAC de 8,16 %.

Pourquoi les examens neurologiques croissent-ils plus vite que les autres applications ?

Le déploiement à l'échelle nationale de centres d'AVC hyper-aigus et la détection des occlusions de gros vaisseaux assistée par IA entraînent un TCAC de 8,32 % pour la CT neurologique.

Comment l'adoption de la CT mobile influence-t-elle les soins de santé en milieu rural ?

Les scanners mobiles opérant sur des circuits provinciaux ont réduit les transferts de patients de 37 % et constituent la croissance la plus rapide au sein du segment mobilité à un TCAC de 8,54 %.

Quel rôle joue le remboursement gouvernemental dans l'adoption de la CT ?

Le NHIS couvre désormais 90 % de nombreuses procédures CT, et les honoraires de prestation mis à jour ont accéléré le renouvellement du matériel, soutenant une croissance régulière du marché.

Quels fournisseurs façonnent le paysage concurrentiel ?

GE HealthCare, Siemens Healthineers et Philips dominent les ventes de matériel, tandis que les innovateurs domestiques en IA tels que Lunit apportent une différenciation logicielle qui influence les décisions d'achat.

Dernière mise à jour de la page le: