Taille et part du marché de l'accès sans fil fixe en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

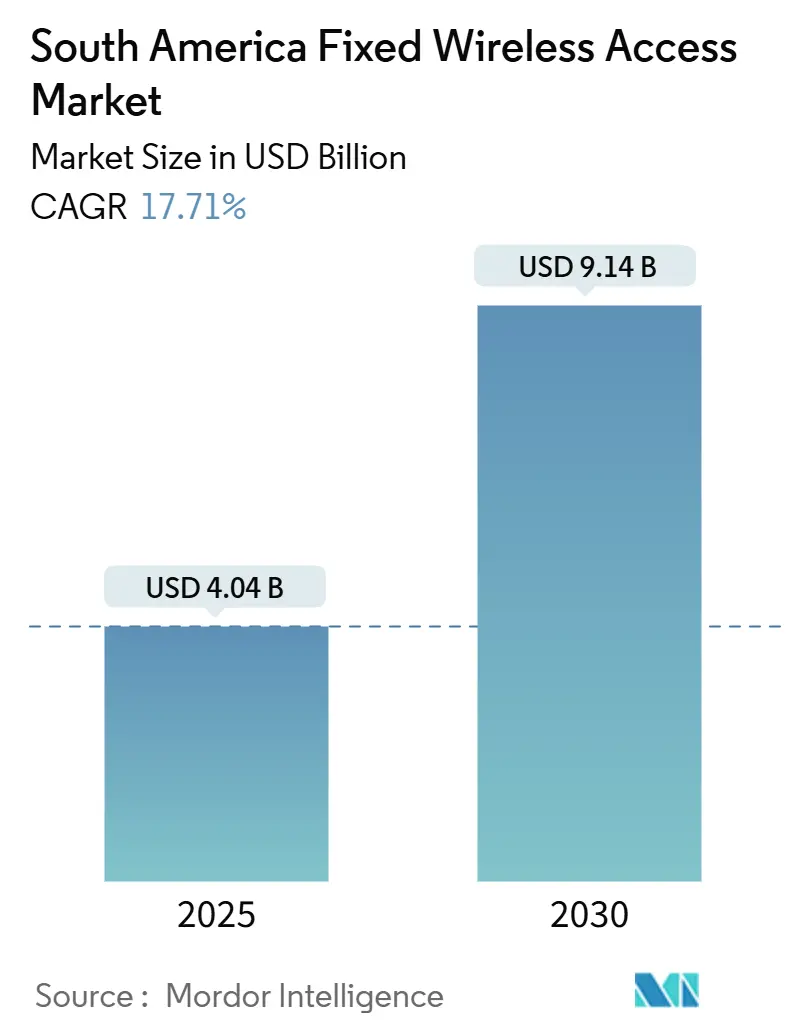

| Taille du Marché (2025) | 4.04 Milliards de dollars |

| Taille du Marché (2030) | 9.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.71% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

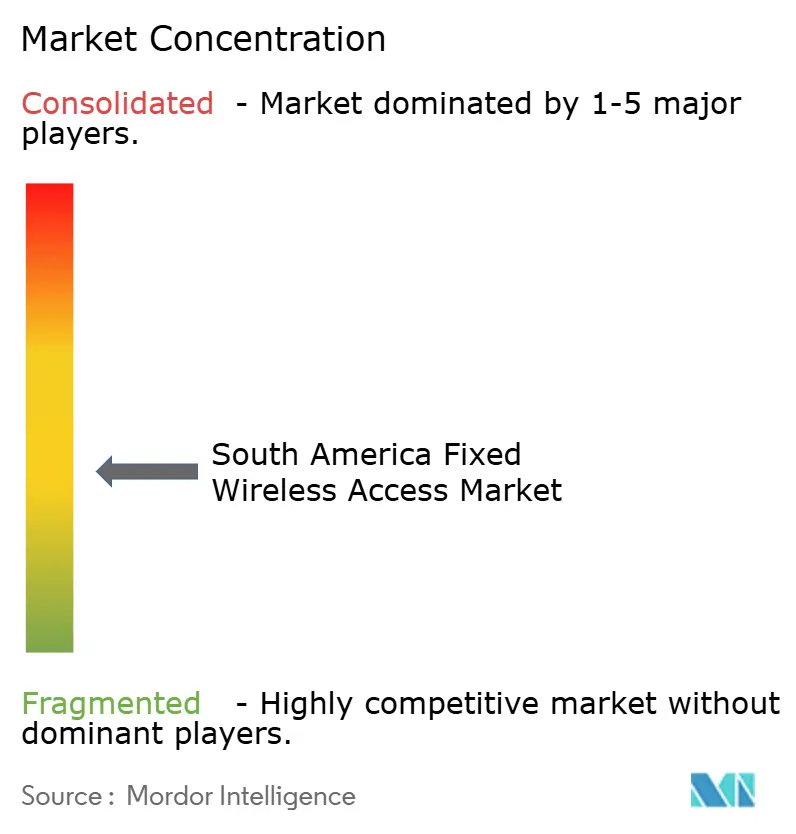

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'accès sans fil fixe en Amérique du Sud par ���ϲ�����

La taille du marché de l'accès sans fil fixe en Amérique du Sud est estimée à 4,04 milliards USD en 2025 et devrait atteindre 9,14 milliards USD d'ici 2030, à un CAGR de 17,71 % au cours de la période de prévision (2025-2030).

L'accélération des programmes de connectivité rurale financés par les gouvernements, la réutilisation du réseau de transport 5G par les opérateurs et le réaménagement du spectre positionnent le marché de l'accès sans fil fixe comme une alternative rentable à la fibre sur des terrains variés. Les services mènent la croissance, les opérateurs privilégiant des revenus récurrents prévisibles. La demande des entreprises pour un déploiement rapide et la connectivité du secteur minier renforcent l'adoption commerciale, tandis que l'adoption des ondes millimétriques s'accélère dans les zones urbaines denses et industrielles. Les pilotes à hôte neutre et les architectures open-RAN abaissent davantage les barrières à l'entrée, mais les déploiements rapides de fibre urbaine et la volatilité économique tempèrent les perspectives de croissance globales.

Principaux enseignements du rapport

- Par type, les services ont représenté 65,64 % de la part du marché de l'accès sans fil fixe en 2024 et progressent à un CAGR de 20,01 % jusqu'en 2030.

- Par application, le résidentiel a représenté 59,29 % de la taille du marché de l'accès sans fil fixe en 2024 ; l'usage commercial se développe à un CAGR de 24,73 % jusqu'en 2030.

- Par bande de fréquences, la bande sous-6 GHz a commandé 81,80 % de la taille du marché de l'accès sans fil fixe en 2024, tandis que l'utilisation des ondes millimétriques croît à un CAGR de 30,04 % jusqu'en 2030.

- Par mode de déploiement, l'équipement de locaux d'abonné intérieur a dominé avec 71,75 % de la taille du marché de l'accès sans fil fixe en 2024 ; l'équipement de locaux d'abonné extérieur croît à un CAGR de 26,53 % jusqu'en 2030.

- Par géographie, le ����é������ a contribué à 42,02 % de la part du marché de l'accès sans fil fixe en 2024, et le Chili devrait croître à un CAGR de 23,19 % jusqu'en 2030.

Tendances et perspectives du marché de l'accès sans fil fixe en Amérique du Sud

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de haut débit rural subventionnés par les gouvernements | +3.2% | ����é������, Colombie, ��é���dz�, Chili, Argentine | Moyen terme (2-4 ans) |

| Déploiements commerciaux 5G accélérant la réutilisation du réseau de transport pour l'accès sans fil fixe | +4.1% | ����é������, Chili, Colombie, Argentine, Mexique | Court terme (≤ 2 ans) |

| Réaménagement rentable du spectre dans les bandes sous-6 GHz | +2.8% | À l'échelle régionale | Long terme (≥ 4 ans) |

| Demande d'IoT pour l'agriculture de précision et le secteur minier dans les zones reculées | +2.3% | Chili, ��é���dz�, ����é������, Argentine | Moyen terme (2-4 ans) |

| Pilotes open-RAN à hôte neutre abaissant les barrières à l'entrée | +1.9% | ����é������, Colombie | Long terme (≥ 4 ans) |

| Conception d'équipements de locaux d'abonné à alimentation par batterie résolvant les pannes de courant | +1.4% | Zones rurales et semi-urbaines | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Programmes de haut débit rural subventionnés par les gouvernements

Le financement gouvernemental améliore considérablement les modèles économiques de l'accès sans fil fixe dans les zones mal desservies. Le Plan national du haut débit du ����é������ a réservé 1,2 milliard USD en 2024, dont 40 % ciblés sur les déploiements sans fil. Le ministère des TIC de Colombie a lancé un programme de 800 millions USD couvrant 1 200 municipalités.[1]Ministère des Communications du ����é������, « Allocation de financement du Plan national du haut débit 2024 », mcom.gov.br Le ��é���dz� a annoncé un budget d'inclusion numérique de 600 millions USD, prioritairement destiné aux déploiements sans fil dans les Andes. [2]Ministère des TIC de Colombie, « Connectivité dans les municipalités rurales », mintic.gov.coCes allocations réduisent le risque pour les opérateurs en cofinançant l'infrastructure et en garantissant l'adoption, ramenant le coût par passage à 200-400 USD contre plus de 1 500 USD pour la fibre dans les hauts plateaux reculés.

Déploiements commerciaux 5G accélérant la réutilisation du réseau de transport pour l'accès sans fil fixe

Les opérateurs exploitent le réseau de transport 5G actif pour servir à la fois les clients mobiles et fixes, réduisant les coûts de déploiement de l'accès sans fil fixe jusqu'à 40 %. L'empreinte 5G de TIM Brasil dans 607 villes en 2024 a permis d'élargir la couverture de l'accès sans fil fixe sans constructions de transport parallèles. [3]TIM Brasil, « Rapport intégré 2024 », tim.com.brClaro Colombia a proposé un forfait 5G et haut débit par accès sans fil fixe à 25-35 USD par mois, sous-cotant la fibre. Le modèle est le plus efficace là où la couverture fibre est inférieure à 20 % mais où la 5G atteint déjà 60-70 % des habitants.

Réaménagement rentable du spectre dans les bandes sous-6 GHz

Le Chili a libéré 200 MHz de spectre à 3,5 GHz en 2024 en réaffectant des bandes satellitaires sans nouveaux frais d'enchères, permettant aux opérateurs d'étendre rapidement l'accès sans fil fixe. La Colombie a converti les licences WiMAX à 2,5 GHz vers des usages LTE/5G dans le cadre de règles de couverture assouplies. Le réaménagement contourne les prix de réserve élevés — souvent supérieurs à 0,15 USD par MHz-pop — libérant des capitaux pour le déploiement du réseau plutôt que pour les dépenses de licences.

Demande d'IoT pour l'agriculture de précision et le secteur minier dans les zones reculées

Les cas d'usage IoT industriels à haute valeur ajoutée alimentent des lignes d'accès sans fil fixe premium tarifées entre 500 et 1 500 USD par mois. Le secteur cuivrier chilien, d'une valeur de 35 milliards USD, s'appuie sur des liaisons à faible latence pour les camions automatisés et les capteurs. Les exploitations agricoles brésiliennes, représentant 27 % du PIB, déploient des analyses par drone et une surveillance des sols nécessitant une bande passante permanente. La demande d'équipements de locaux d'abonné robustifiés et de spectre dédié fait monter le revenu moyen bien au-dessus des niveaux résidentiels.

Analyse de l'impact des freins

| Frein | (-) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix de réserve élevés aux enchères de spectre | -2.1% | Argentine, Mexique | Court terme (≤ 2 ans) |

| Déploiement rapide de la fibre le long des principaux corridors urbains | -1.8% | Zones urbaines du ����é������ et du Chili | Moyen terme (2-4 ans) |

| Précipitations tropicales dégradant la disponibilité des liaisons en ondes millimétriques | -1.3% | Nord du ����é������, Colombie | Long terme (≥ 4 ans) |

| Volatilité politico-économique freinant les dépenses d'investissement des opérateurs télécoms | -2.4% | Argentine, ��é���dz� | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prix de réserve élevés aux enchères de spectre

L'Argentine a fixé le prix des lots à 3,5 GHz à 0,18 USD par MHz-pop en 2024, soit près du double de la moyenne régionale, détournant les capitaux des opérateurs des réseaux vers les frais de licence. Le Mexique a vu des blocs invendus, les soumissionnaires ayant rejeté des valorisations similaires. Une telle mauvaise tarification ralentit les lancements de services, entrave les nouveaux entrants et perpétue la domination des opérateurs historiques.

Volatilité politico-économique freinant les dépenses d'investissement des opérateurs télécoms

La dépréciation monétaire de l'Argentine en 2024 a dépassé 50 %, poussant Telecom Argentina à réduire ses plans de dépenses d'investissement de 25 %. Les changements de direction au ��é���dz� ont retardé les décisions relatives au spectre et au partage d'infrastructure, allongeant les délais de retour sur investissement. Les fournisseurs augmentent leurs prix ou retardent leurs livraisons, aggravant le risque de déploiement réseau dans les pays voisins.

Analyse des segments

Par type : les services mènent la croissance récurrente

Les services ont représenté 65,64 % de la part du marché de l'accès sans fil fixe en 2024, avec un CAGR prévisionnel de 20,01 % qui dépasse celui du matériel. Les opérateurs regroupent installation, assistance et connecteurs cloud, générant des flux de trésorerie stables. TIM Brasil a généré plus de 3 milliards BRL de services gérés en 2024, prouvant la viabilité économique d'une approche centrée sur les services. La part de 34,36 % du matériel subit une compression des marges à mesure que les équipements de locaux d'abonné se banalisent, bien que les passerelles Wi-Fi 7 avancées telles que le FastMile 4 de Nokia stimulent des niches premium.

La taille du marché de l'accès sans fil fixe liée au matériel continue de croître là où les équipements de locaux d'abonné à alimentation par batterie et à énergie solaire pallient les réseaux électriques peu fiables. Des fournisseurs comme Baicells et Tycon Systems élargissent la portée rurale grâce à une alimentation autonome. Les unités d'accès croissent plus lentement car les premières étapes du marché favorisent une large couverture macro plutôt que des couches de petites cellules denses.

Par application : la dynamique des entreprises s'intensifie

Les lignes résidentielles ont conservé 59,29 % de la taille du marché de l'accès sans fil fixe en 2024, soutenues par les programmes de subventions et la concurrence avec le câble. La demande commerciale est le moteur de croissance le plus dynamique, progressant à un CAGR de 24,73 % jusqu'en 2030, les entreprises valorisant un provisionnement rapide. Les PME acceptent des primes modestes pour une activation dans le mois, que la fibre ne peut pas égaler.

Les contrats industriels, bien que moins nombreux, génèrent les revenus moyens par utilisateur les plus élevés. Les circuits miniers dédiés coûtent jusqu'à 1 500 USD par mois, justifiés par les règles de sécurité et d'automatisation. Le partenariat d'agriculture intelligente d'Intelsat avec CNH Industrial illustre comment des niveaux de service spécialisés captent des rendements exceptionnels. La latence des satellites nuisant au contrôle en temps réel, l'accès sans fil fixe devient préféré pour les tracteurs autonomes et les drones.

Par bande de fréquences : les ondes millimétriques s'accélèrent

Les bandes sous-6 GHz ont dominé avec 81,80 % de la part du marché de l'accès sans fil fixe en 2024 en raison de leur large couverture et de leurs équipements abordables. Les allocations harmonisées à 3,5 GHz soutiennent des écosystèmes multi-fournisseurs qui font baisser les prix des équipements. Les ondes millimétriques, cependant, enregistrent un CAGR de 30,04 % portées par les besoins de capacité urbaine. L'enchère à 26 GHz du Chili a rapporté 100 millions USD en 2024, soulignant l'intention des opérateurs de déployer des liaisons à haute bande passante.

L'atténuation par la pluie reste un obstacle dans les zones équatoriales, orientant les déploiements en ondes millimétriques vers les métropoles méridionales plus sèches. Le CPE Pro 3 de Huawei avec formation de faisceau avancée atténue les pertes dues à l'humidité, élargissant les empreintes potentielles. Les options à 60 GHz sans licence gagnent la faveur dans les environnements de campus où le coût nul de la licence compense la portée limitée.

Par mode de déploiement : l'équipement de locaux d'abonné extérieur gagne du terrain

Les unités intérieures captent encore 71,75 % de la part en raison de la facilité d'auto-installation pour les ménages. Les murs en béton courants dans l'architecture latino-américaine atténuent les signaux, poussant les opérateurs vers des équipements de locaux d'abonné extérieurs dans les zones périphériques et industrielles. Les équipements extérieurs croissent à un CAGR de 26,53 % jusqu'en 2030 et incluent fréquemment des modules solaires, comme le NR7103 de Zyxel ciblant les exploitations hors réseau.

Les utilisateurs industriels spécifient des équipements montés sur poteau pour leur robustesse et leur visibilité directe. Les conceptions résistantes aux intempéries avec des antennes à gain élevé allongent la portée, réduisant la densité des tours et les dépenses d'investissement. Ce changement élargit la taille du marché de l'accès sans fil fixe liée à l'installation professionnelle et aux contrats de maintenance, créant de nouvelles couches de revenus de services.

Analyse géographique

Le ����é������ a généré 42,02 % des revenus régionaux en 2024 grâce à une large base d'abonnés, un Plan national du haut débit favorable et des dépenses d'investissement des opérateurs dépassant 2 milliards USD par an. Vivo a étendu ses offres d'accès sans fil fixe à plus de 200 villes d'ici 2024, démontrant une réutilisation évolutive des sites 5G existants. TIM Brasil a affiché un chiffre d'affaires de 25 448 millions BRL en 2024 avec de solides marges soutenues par des offres fixes-mobiles intégrées.

Le Chili, bien que plus petit, devrait afficher la croissance la plus rapide avec un CAGR de 23,19 % jusqu'en 2030. Une enchère de spectre de 450 millions USD en 2024 a favorisé une saine concurrence entre les participants. Entel vise à ajouter 500 000 lignes d'accès sans fil fixe d'ici 2026 dans le cadre de normes de déploiement claires établies par Subtel.

Le programme rural de 800 millions USD de la Colombie couvre 1 200 villes, associant financement et obligations de couverture. Les accords de réseau partagé entre Tigo et Movistar réduisent les coûts de 35 %, accélérant la couverture. Le risque de change en Argentine freine les dépenses à court terme, mais les opérateurs maintiennent des déploiements stratégiques d'accès sans fil fixe qui couvrent les retards de la fibre. Le ��é���dz�, le Mexique et les petites nations d'Amérique centrale bénéficient de la baisse des prix des équipements et de l'alignement des politiques, augmentant progressivement la taille du marché de l'accès sans fil fixe à mesure que les projets pilotes locaux arrivent à maturité.

Paysage concurrentiel

La concentration du marché est modérée. Claro Brasil, Vivo et TIM Brasil exploitent leur profondeur de spectre et leurs larges empreintes pour vendre conjointement des offres mobiles et d'accès sans fil fixe. Telecom Argentina et Entel Chile complètent le premier niveau. Les modèles open-RAN et à hôte neutre encouragent les concurrents de niche qui louent une infrastructure partagée plutôt que de construire des réseaux autonomes, favorisant la fragmentation.

Les fournisseurs d'équipements tels que Huawei, ZTE, Nokia et Ubiquiti poursuivent des ventes directes aux mines et aux exploitations agricoles, contournant parfois les opérateurs télécoms. Le Telecom Infra Project classe l'Amérique du Sud parmi les premières cibles pour les essais à hôte neutre, signalant des changements probables dans les relations de gros traditionnelles. La structure finale dépend de la volonté des régulateurs d'autoriser la location de spectre et le partage d'infrastructure à grande échelle.

Les opérateurs historiques réagissent avec des solutions verticales différenciées. Vivo regroupe stockage cloud, sécurité et accès sans fil fixe sous une seule facture pour les PME. Claro s'associe à Starlink pour le réseau de transport satellitaire dans les zones rurales profondes, étendant la portée là où la fibre ou les micro-ondes sont impraticables. Ces stratégies hybrides protègent les parts de marché tout en élargissant le menu de services pour les utilisateurs finaux.

Leaders du secteur de l'accès sans fil fixe en Amérique du Sud

Claro Brasil

Telecom Argentina

Entel Chile

Movistar

Vivo (Telefonica)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : América Móvil a acquis ClaroVTR au Chili pour 2,1 milliards USD, ouvrant la voie à des offres convergentes d'accès sans fil fixe et de télévision payante.

- Septembre 2024 : TIM Brasil a réservé 1,5 milliard USD pour 2025-2027 afin d'étendre la 5G et l'accès sans fil fixe dans 1 000 villes.

- Août 2024 : Claro Colombia s'est associé à Starlink pour fournir un réseau de transport satellitaire pour les sites d'accès sans fil fixe en zones reculées.

- Juillet 2024 : Huawei a lancé le CPE Pro 3 avec une tolérance aux températures étendue pour les utilisateurs industriels.

Périmètre du rapport sur le marché de l'accès sans fil fixe en Amérique du Sud

| �Ѳ���é������� | Équipement de locaux d'abonné |

| Unités d'accès (femtocellules et picocellules) | |

| Services |

| ��é�������Գپ���� |

| Commercial (PME, entreprises et commerce de détail) |

| Industriel (mines, pétrole et gaz, services publics, agriculture) |

| Sous-6 GHz (3,5 GHz, 4,9 GHz, 5 GHz) |

| Ondes millimétriques (24-29 GHz, 37-40 GHz, 60 GHz) |

| Équipement de locaux d'abonné intérieur |

| Équipement de locaux d'abonné extérieur |

| ��������� |

| Chili |

| Colombie |

| ����dz� |

| Argentine |

| Mexique |

| Reste de l'Amérique du Sud (Panama, Costa Rica, Uruguay, Guatemala et autres) |

| Par type | �Ѳ���é������� | Équipement de locaux d'abonné |

| Unités d'accès (femtocellules et picocellules) | ||

| Services | ||

| Par application | ��é�������Գپ���� | |

| Commercial (PME, entreprises et commerce de détail) | ||

| Industriel (mines, pétrole et gaz, services publics, agriculture) | ||

| Par bande de fréquences | Sous-6 GHz (3,5 GHz, 4,9 GHz, 5 GHz) | |

| Ondes millimétriques (24-29 GHz, 37-40 GHz, 60 GHz) | ||

| Par mode de déploiement | Équipement de locaux d'abonné intérieur | |

| Équipement de locaux d'abonné extérieur | ||

| Par pays | ��������� | |

| Chili | ||

| Colombie | ||

| ����dz� | ||

| Argentine | ||

| Mexique | ||

| Reste de l'Amérique du Sud (Panama, Costa Rica, Uruguay, Guatemala et autres) |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'accès sans fil fixe en Amérique du Sud en 2030 ?

Le marché devrait atteindre 9 140,42 millions USD d'ici 2030.

Quel segment connaît la croissance la plus rapide au sein des services d'accès sans fil fixe ?

Les applications commerciales croissent à un CAGR de 24,73 % jusqu'en 2030.

Pourquoi les services dépassent-ils le matériel en termes de croissance des revenus ?

Les opérateurs regroupent installation, maintenance et services cloud complémentaires, créant des revenus récurrents stables.

Comment le réaménagement du spectre favorise-t-il l'expansion de l'accès sans fil fixe ?

Il libère des fréquences de bande moyenne sans nouveaux frais d'enchères, libérant des capitaux pour les déploiements réseau.

Quel pays enregistre la croissance de l'accès sans fil fixe la plus rapide ?

Le Chili devrait se développer à un CAGR de 23,19 % jusqu'en 2030.

Qu'est-ce qui limite le déploiement des ondes millimétriques dans les zones tropicales ?

Les fortes précipitations dans les régions septentrionales dégradent la fiabilité des liaisons à haute fréquence, limitant la couverture.

Dernière mise à jour de la page le: