Taille et Part du Marché des Agrochimiques en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 27.55 Milliards de dollars |

| Taille du Marché (2026) | 29.40 Milliards de dollars |

| Taille du Marché (2031) | 40.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Agrochimiques en Amérique du Sud par ���ϲ�����

La taille du marché des agrochimiques en Amérique du Sud était évaluée à 27,55 milliards USD en 2025 et devrait atteindre 29,40 milliards USD en 2026, avec une projection de croissance jusqu'à 40,70 milliards USD d'ici 2031, en expansion à un TCAC de 6,72% sur la période de prévision (2026–2031). L'augmentation des superficies cultivées en soja au ����é������ et en Argentine, l'adoption quasi universelle de semences tolérantes aux herbicides, et les importations d'engrais à tarif zéro au ����é������ continuent d'ancrer la croissance des volumes. L'adoption rapide des systèmes de fertigation et de pulvérisation de précision fait évoluer la demande vers les formulations liquides et les produits chimiques sélectifs haut de gamme. Les entreprises multinationales localisent leurs capacités de formulation pour compenser les retards logistiques intérieurs, tandis que les suppressions réglementaires du paraquat, du 2,4-D et des organophosphorés incitent à un recours accru aux solutions chimiques alternatives. Les cultures spécialisées à vocation exportatrice au Chili et au ��é���dz� stimulent des programmes intensifiés de fongicides et de micronutriments pour répondre aux limites strictes de résidus sur les marchés nord-américains et européens.

Principaux Enseignements du Rapport

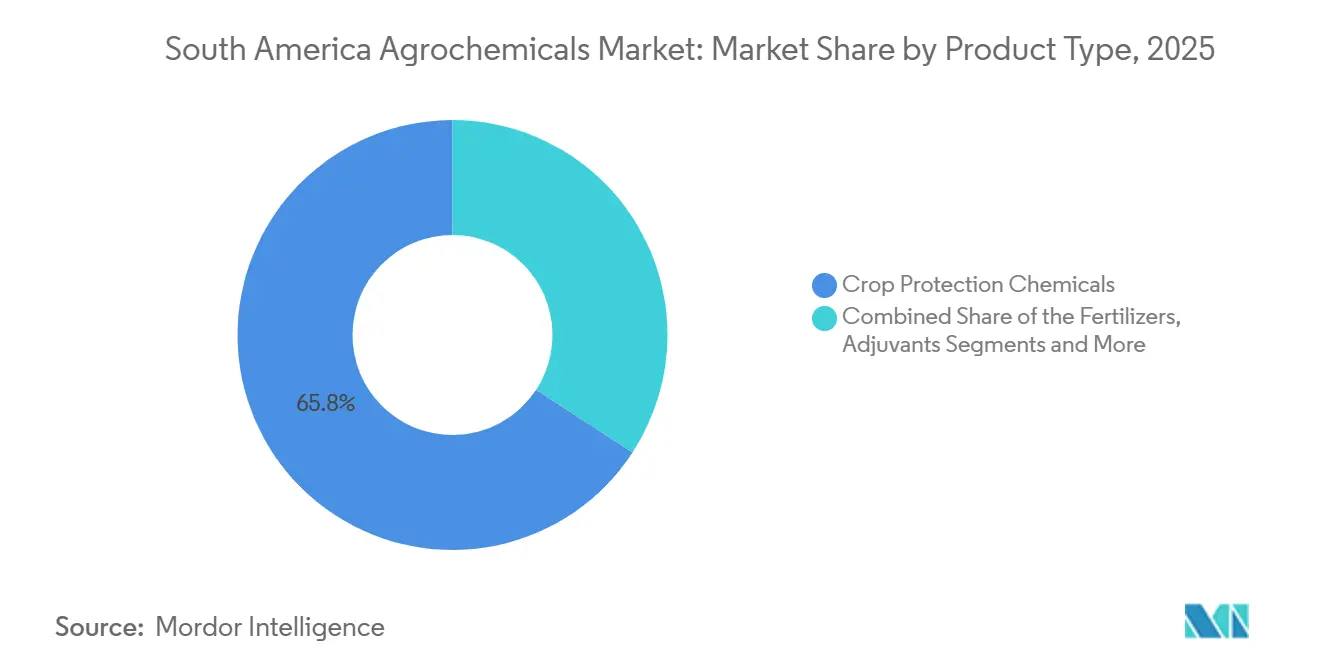

- Par type de produit, les produits chimiques de protection des cultures ont dominé avec 65,8% de la part de marché des agrochimiques en Amérique du Sud en 2025, tandis que les adjuvants devraient se développer à un TCAC de 9,2% jusqu'en 2031.

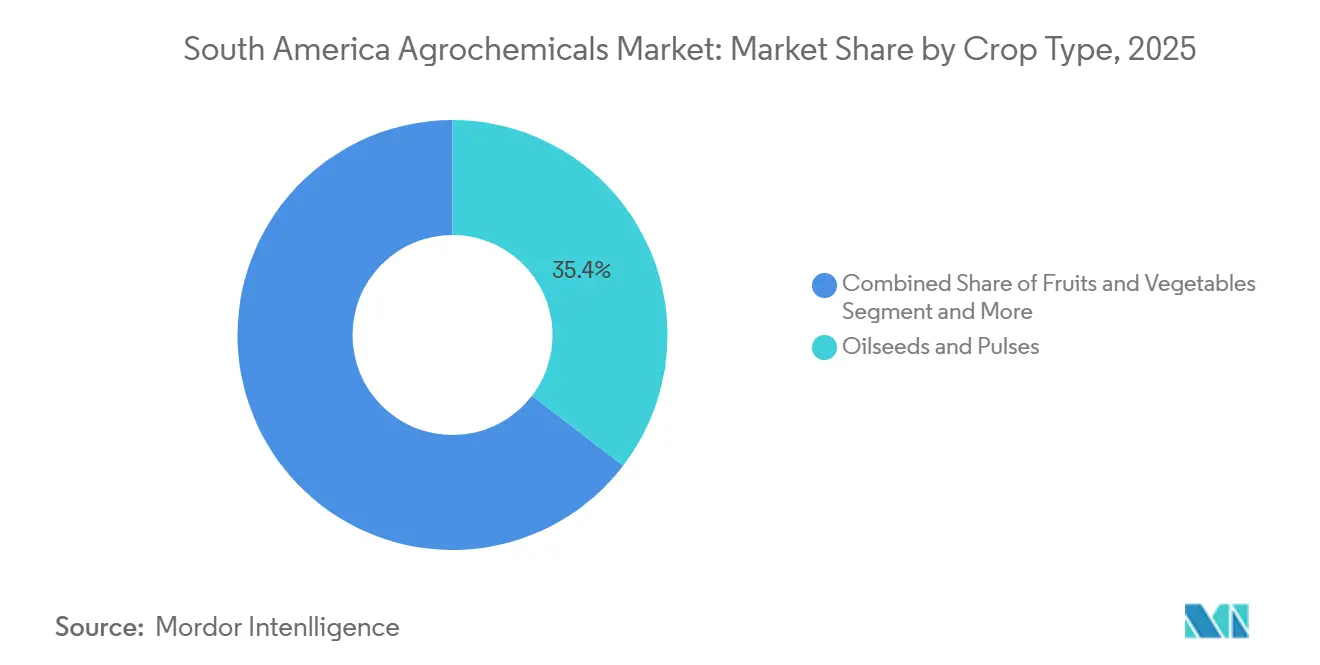

- Par type de culture, le segment des oléagineux et légumineuses a représenté 35,4% de la part du marché des agrochimiques en Amérique du Sud en 2025, tandis que les fruits et légumes devraient croître à un TCAC de 8,3% jusqu'en 2031.

- Par pays, le ����é������ a capté 65,4% de la taille du marché des agrochimiques en Amérique du Sud en 2025, mais la Colombie devrait enregistrer le TCAC le plus rapide de 7,6% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Agrochimiques en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion de la superficie cultivée en soja | +1.8% | ����é������ (Mato Grosso et Goiás) et Argentine (Pampas) | Moyen terme (2-4 ans) |

| Adoption de semences biotechnologiques tolérantes aux herbicides | +1.4% | ����é������, Argentine, et zones frontalières du Paraguay | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de subvention des engrais | +1.1% | ����é������ (tarif zéro) et Colombie (soutien aux petits exploitants) | Court terme (≤ 2 ans) |

| Croissance des cultures spécialisées à vocation exportatrice | +0.9% | Chili (myrtilles, et raisins) et ��é���dz� (avocats et mangues) | Moyen terme (2-4 ans) |

| Adoption de l'assurance-récolte liée au climat | +0.6% | ����é������ (Cerrado) et Argentine (zones de sécheresse) | Long terme (≥ 4 ans) |

| Technologies de pulvérisation de précision pilotées par l'IA | +0.5% | ����é������ (grandes exploitations) et Argentine (coopératives) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion de la superficie cultivée en soja

Le ����é������ a planté 46,2 millions d'ha de soja lors de la campagne 2024-2025, en hausse de 3,8% en glissement annuel, et l'Argentine a atteint 16,8 millions d'ha en 2025, inversant les pertes antérieures dues à la sécheresse. L'augmentation des superficies accroît les volumes d'herbicides, car chaque hectare reçoit 2 à 3 applications séquentielles, incluant le glyphosate, les pré-levées résiduels et les produits de destruction. La demande en engrais augmente régulièrement. L'utilisation moyenne de NPK dans la culture du soja brésilien est passée à 185 kg par hectare en 2025, contre 168 kg par hectare en 2020[1]Companhia Nacional de Abastecimento, "Données sur l'approvisionnement en cultures et l'application d'engrais," conab.gov.br. Le modèle intensifié de double culture soja-maïs comprime les fenêtres de pulvérisation, favorisant les liquides prêts à mélanger appliqués via des pulvérisateurs à grande garde au sol. Les variétés tolérantes aux herbicides couvrent désormais 97% des hectares de soja brésiliens, permettant des applications en post-levée qui rationalisent le désherbage mais favorisent la résistance chez les espèces d'Amaranthus.

Adoption de Semences Biotechnologiques Tolérantes aux Herbicides

Les caractères de tolérance au glyphosate et au glufosinate ont dominé la majorité des ventes de semences de soja en Argentine et au ����é������ lors de la campagne de plantation 2025. La plateforme Enlist E3 de Corteva a gagné une part de marché plus élevée au ����é������, stimulant les ventes des herbicides complémentaires Enlist One et Enlist Duo. Les variétés Credenz de BASF avec la technologie Xtend ont capté une plus grande superficie en Argentine, augmentant les volumes d'Engenia. Les liens entre caractères et produits chimiques assurent des revenus récurrents aux fournisseurs intégrés, mais concentrent le pouvoir d'achat parmi les grands exploitants qui négocient des remises. L'utilisation de semences certifiées au Paraguay a augmenté significativement entre 2023 et 2025, portée par des coopératives proposant des packages groupés incluant semences, herbicides et crédit.

Programmes gouvernementaux de subvention des engrais

La politique de tarif zéro du ����é������ pour les engrais potassiques et azotés jusqu'en décembre 2026 a réduit les coûts à l'arrivée du chlorure de potassium de 18% en 2025 par rapport à 2021[2]Ministério da Agricultura e Pecuária, "Politique d'importation d'engrais à tarif zéro," gov.br/agricultura. La Colombie a alloué 150 milliards COP (37 millions USD) pour subventionner les engrais destinés aux petits producteurs de café et de cacao en 2025. L'Argentine a introduit des remises fiscales au niveau provincial couvrant jusqu'à 15% des coûts de NPK équilibré pour les exploitants qui soumettent des analyses de sol, augmentant les volumes d'analyses de sol de 28% dans les provinces participantes. Ces incitations réduisent la sensibilité des exploitants aux prix et maintiennent les taux d'application même lorsque les prix mondiaux sont volatils.

Adoption de l'assurance-récolte liée au climat

Le Programme de Subvention des Primes d'Assurance Rurale (PSR) du gouvernement brésilien a joué un rôle déterminant en subventionnant 20 à 45% des primes d'assurance, rendant ainsi la couverture d'assurance plus accessible à de nombreux petits exploitants. Les assureurs exigent souvent des agriculteurs assurés qu'ils suivent les programmes recommandés de fongicides et de fertilité, stimulant indirectement la demande en agrochimiques. L'Argentine a relancé sa subvention d'assurance-récolte en 2025, budgétisant 80 millions USD pour couvrir 30% des primes pour les producteurs de soja, de maïs et de blé. Les indices basés sur satellite accélèrent les paiements paramétriques, tandis que les options de micro-assurance groupées étendent la couverture aux petits exploitants.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Interdictions plus strictes des principes actifs synthétiques | -1.2% | ����é������ (Agence Nationale de Surveillance Sanitaire du ����é������) et Argentine (Service National de Santé et de Qualité Agroalimentaire) | Moyen terme (2-4 ans) |

| Coûts volatils des matières premières | -0.9% | Chili et ��é���dz�, dépendants des importations | Court terme (≤ 2 ans) |

| Résistance croissante aux herbicides dans les mauvaises herbes clés | -0.7% | ����é������ (Cerrado) et Argentine (ceinture du soja) | Long terme (≥ 4 ans) |

| Goulots d'étranglement logistiques du corridor amazonien | -0.5% | ����é������ (Mato Grosso et Pará) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Interdictions Plus Strictes des Principes Actifs Synthétiques

L'Agence Nationale de Surveillance Sanitaire du ����é������ (ANVISA) a programmé la suppression progressive du paraquat d'ici décembre 2026 et a restreint l'utilisation du 2,4-D aux systèmes fermés d'ici 2027. Le paraquat représentait 8% du volume d'herbicides brésilien en 2024. La substitution par le glufosinate ou le saflufénacil augmente les coûts par hectare jusqu'à 50% et nécessite un nouveau calendrier d'application. Le Service National de Santé et de Qualité Agroalimentaire SENASA (Argentine) a annoncé des interdictions du chlorpyrifos et du carbofuran d'ici mi-2027, impactant les programmes d'insecticides pour le maïs et la canne à sucre. Les investissements de conformité favorisent les grandes exploitations. Les petits exploitants pourraient réduire la fréquence des applications, risquant des pertes de rendement.

Coûts Volatils des Matières Premières (Intermédiaires Dérivés du Pétrole)

Les prix du brut ont fluctué entre 72 et 89 USD par baril en 2025, faisant varier les coûts de la naphte de 31%. Les distributeurs chiliens importent 85 à 90% des formulations, de sorte que la dépréciation de la monnaie a augmenté les coûts à l'arrivée. Les pics de gaz naturel argentin à 6,20 USD par million d'unités thermiques britanniques au deuxième trimestre 2025 ont contraint les usines locales d'urée à réduire leur production, augmentant la dépendance aux importations. La volatilité incite les exploitants à retarder leurs achats, créant une demande erratique et mettant sous pression le fonds de roulement des distributeurs.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Protection des Cultures Domine Tandis que les Adjuvants Mènent la Croissance

Les produits chimiques de protection des cultures ont dominé le marché en 2025, contribuant à 65,8% du chiffre d'affaires par type de produit. Cela souligne le rôle des herbicides, insecticides, fongicides et autres pesticides dans la protection de vastes hectares de cultures à travers la région. Les engrais ont représenté la deuxième plus grande part de marché en termes de chiffre d'affaires, soutenus par la politique d'importation à tarif zéro du ����é������, qui a assuré des volumes élevés d'urée et de potasse malgré les fluctuations des prix mondiaux. Les adjuvants, bien que représentant une part plus faible, sont apparus comme le segment à la croissance la plus rapide. Ce segment devrait croître à un TCAC de 9,2% jusqu'en 2031, porté par l'adoption de systèmes de pulvérisation de précision, d'applications par drone, et la demande de tensioactifs avancés, d'agents de contrôle de la dérive et de conditionneurs de pH dans des mélanges en cuve de plus en plus complexes.

Au sein de la protection des cultures, les herbicides restent le principal moteur de la demande, soutenus par les systèmes de soja tolérants aux herbicides. Les insecticides et fongicides continuent de jouer un rôle vital en raison des pressions des ravageurs et des maladies affectant des cultures telles que le coton, le maïs, le soja, les raisins et d'autres cultures à haute valeur ajoutée. La croissance des adjuvants est étroitement associée à l'adoption des technologies de pulvérisation localisée et à débit variable, qui augmentent l'utilisation des adjuvants par hectare traité. Les engrais continuent de gagner du terrain, notamment les produits azotés et potassiques, soutenus par des politiques favorables et une demande constante. Les régulateurs de croissance des plantes, bien que représentant une valeur de marché de niche, affichent une croissance régulière en raison de leurs marges élevées et de leurs applications en expansion dans la canne à sucre et les cultures fruitières à vocation exportatrice. Ce segment de niche devrait connaître une croissance spécialisée jusqu'en 2031.

Par Type de Culture : Les Cultures Spécialisées Dépassent les Céréales de Base

Les oléagineux et légumineuses ont dominé le chiffre d'affaires avec 35,4% de la taille du marché des agrochimiques en Amérique du Sud en 2025, le soja dominant la demande en herbicides et en inoculants. Les fruits et légumes devraient croître à un TCAC de 8,3% pendant la période de prévision 2026–2031, le plus rapide parmi les types de cultures, soutenu par l'horticulture orientée vers l'exportation. La part de marché des agrochimiques en Amérique du Sud pour les fruits et légumes devrait atteindre une part significative d'ici 2031. Les céréales et grains ont détenu une part significative, tandis que les cultures commerciales comme la canne à sucre et le café ont contribué de manière notable.

Les producteurs de myrtilles au Chili ont effectué en moyenne 9 pulvérisations de fongicides par saison en 2025, en hausse de 18% par rapport aux niveaux de 2022. Les plantations d'avocats péruviennes ont ajouté 8 600 ha et s'appuient sur la fertigation, augmentant les ventes d'engrais solubles de 31%. La réhabilitation du café colombien a distribué 142 millions de plants résistants à la rouille, chacun nécessitant un traitement des semences et des micronutriments foliaires. Les producteurs de blé argentins ont augmenté l'utilisation de fongicides triazoles de 18% pour endiguer la fusariose de l'épi.

Analyse Géographique

Le ����é������ a capté 65,4% du chiffre d'affaires du marché des agrochimiques en Amérique du Sud en 2025. Le Mato Grosso à lui seul a représenté 28% des volumes nationaux en raison des rotations intensives soja-maïs qui atteignent en moyenne 185 kg de NPK par ha[3]Source : Association ����é������ienne des Engrais, "Données sur les importations d'engrais," anda.org.br. Goiás et Mato Grosso do Sul ont ajouté 1,8 million d'ha de soja entre 2023 et 2025, intensifiant les problèmes de résistance aux herbicides qui favorisent les programmes multi-modes. Bayer a engagé 150 millions USD en mars 2025 pour agrandir son usine de fongicides de Belford Roxo, témoignant de sa confiance malgré les obstacles réglementaires.

L'Argentine a représenté une part substantielle du chiffre d'affaires régional en 2025, enregistrant une croissance notable en glissement annuel à la suite de la stabilisation monétaire, qui a facilité l'importation d'intrants. Cette amélioration économique a permis un meilleur accès aux ressources agricoles, soutenant la modernisation des pratiques agricoles. L'adoption des technologies à débit variable a connu une expansion significative, reflétant une intégration technologique accrue et une efficacité améliorée dans les opérations agricoles, contribuant à une productivité et une gestion des ressources améliorées. La Colombie est la géographie à la croissance la plus rapide, avec un TCAC projeté de 7,6% sur la période 2026–2031, portée par la rénovation du café et 6 800 ha de nouveaux vergers d'avocats.

Le chiffre d'affaires du Chili a progressé de 6,8% en 2025, porté par des programmes intensifiés de fongicides visant à respecter les limites de résidus plus strictes de l'Union Européenne. Ces programmes sont mis en œuvre pour assurer la conformité aux réglementations en évolution et maintenir l'accès aux principaux marchés d'exportation. Le ��é���dz� devrait se développer, soutenu par l'augmentation des superficies en avocats et en myrtilles qui dépendent de la fertigation, une méthode qui améliore l'apport en nutriments et l'efficacité de l'eau. Le reste de l'Amérique du Sud, mené par le Paraguay et la Bolivie, contribue collectivement à la part de chiffre d'affaires restante. Le Paraguay a connu une hausse de l'adoption de semences HT certifiées, ce qui améliore les rendements et la résilience des cultures, tandis que la Bolivie ajoute 120 000 hectares de soja pour accroître sa production agricole et répondre à la demande croissante.

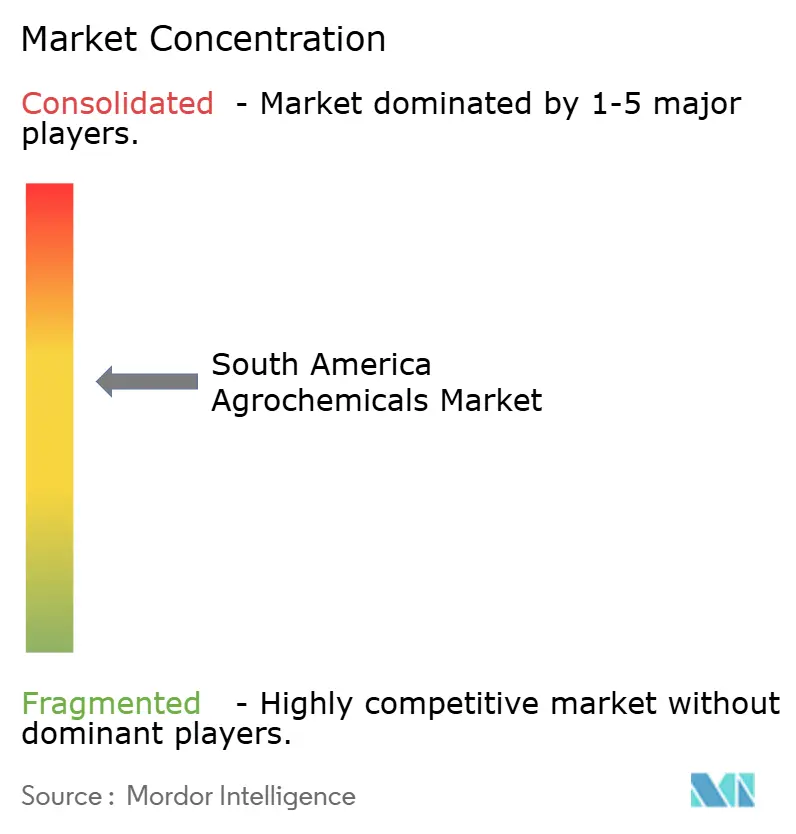

Paysage Concurrentiel

Les cinq premières entreprises ont représenté une part significative du marché, reflétant une concentration modérée du marché. Bayer AG domine le marché, porté par son portefeuille intégré de semences et de produits chimiques. Syngenta Group suit de près, soutenu par ses offres de fongicides à large spectre. BASF SE occupe une position solide, renforcée par son expansion de capacité à Guaratinguetá. La présence de Corteva Agriscience sur le marché est attribuée à ses caractères Enlist et aux herbicides complémentaires, tandis que la position de FMC Corporation est soutenue par ses insecticides diamides.

La localisation est une stratégie centrale. Les usines multinationales proches de São Paulo réduisent la dépendance aux corridors amazoniens encombrés qui ajoutent jusqu'à 15 jours aux expéditions entrantes. Le brevet de novembre 2024 de Syngenta pour les herbicides microencapsulés vise à prolonger l'activité résiduelle de 30%. Les plateformes d'agronomie numérique émergent comme facteurs différenciants parmi les coopératives tournées vers la technologie, les entreprises proposant des prévisions de maladies par satellite et des prescriptions à débit variable captant des parts supplémentaires.

Les spécialistes régionaux pénètrent des catégories jusqu'alors inexploitées. Lavoro capitalise sur son réseau de distribution pour proposer des adjuvants et des régulateurs de croissance des plantes groupés, qui représentent une part plus faible du chiffre d'affaires mais offrent de fortes marges. UPL Ltd., Nutrien Ltd. et Yara International ASA renforcent les chaînes d'approvisionnement en engrais grâce à des accords d'importation à long terme et au développement de nouveaux terminaux pour faire face à la volatilité des matières premières.

Leaders du Secteur des Agrochimiques en Amérique du Sud

BASF SE

Corteva Agriscience

FMC Corporation

Bayer AG

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Stepan Company étend sa présence sur le marché agricole brésilien en établissant un nouveau laboratoire au Parque Tecnológico de Piracicaba. Cette installation vise à améliorer le développement des formulations, les tests de performance et la collaboration entre équipes. Elle se concentrera sur le développement de formulations pour les produits de protection des cultures chimiques et biologiques, les adjuvants et les engrais spéciaux.

- Juillet 2025 : Mosaic a inauguré une nouvelle installation de mélange, de stockage et de distribution à Palmeirante, Tocantins, ����é������. Cette installation vise à améliorer l'efficacité de la chaîne d'approvisionnement et la disponibilité des agrochimiques sur le marché d'Amérique du Sud.

- Mai 2024 : FMC Corporation a obtenu l'enregistrement au ����é������ pour les herbicides Azugro et Ezanya, approuvés pour une utilisation dans les cultures de coton, de tabac et de blé. Ces formulations offrent aux exploitants des options supplémentaires pour lutter efficacement contre la résistance aux herbicides dans diverses pratiques agronomiques.

Périmètre du Rapport sur le Marché des Agrochimiques en Amérique du Sud

Les agrochimiques sont appliqués pour protéger les cultures contre les pertes de rendement causées par les infestations d'insectes, les ravageurs et les maladies des plantes. Le rapport sur le Marché des Agrochimiques en Amérique du Sud fournit une analyse approfondie des tendances actuelles du marché, des principaux facteurs de croissance, de la dynamique concurrentielle et des opportunités d'investissement, ainsi que des profils complets des principaux acteurs du marché.

Le Rapport sur le Marché des Agrochimiques en Amérique du Sud est Segmenté par Type de Produit (Engrais, Produits Chimiques de Protection des Cultures, Adjuvants et Régulateurs de Croissance des Plantes), par Type de Culture (Céréales et Grains, Oléagineux et Légumineuses, Fruits et Légumes, Cultures Commerciales et Gazons et Plantes Ornementales), et par Pays (����é������, Argentine, Colombie, Chili, ��é���dz� et Reste de l'Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Engrais | �����dz�� |

| �ʳ�Dz����é�� | |

| Potassiques | |

| Autres Engrais | |

| Produits Chimiques de Protection des Cultures | Herbicides |

| Insecticides | |

| Fongicides | |

| Autres Pesticides | |

| Adjuvants | |

| Régulateurs de Croissance des Plantes |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Fruits et Légumes |

| Cultures Commerciales |

| Gazons et Plantes Ornementales |

| ��������� |

| Argentine |

| Colombie |

| Chili |

| ����dz� |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Engrais | �����dz�� |

| �ʳ�Dz����é�� | ||

| Potassiques | ||

| Autres Engrais | ||

| Produits Chimiques de Protection des Cultures | Herbicides | |

| Insecticides | ||

| Fongicides | ||

| Autres Pesticides | ||

| Adjuvants | ||

| Régulateurs de Croissance des Plantes | ||

| Par Type de Culture | Céréales et Grains | |

| Oléagineux et Légumineuses | ||

| Fruits et Légumes | ||

| Cultures Commerciales | ||

| Gazons et Plantes Ornementales | ||

| Par Pays | ��������� | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des agrochimiques en Amérique du Sud en 2026 ?

La taille du marché des agrochimiques en Amérique du Sud est de 29,40 milliards USD en 2026 et devrait atteindre 40,70 milliards USD d'ici 2031.

Quel type de produit domine les ventes régionales ?

Les Produits Chimiques de Protection des Cultures constituent le plus grand type de produit, détenant 65,8% du chiffre d'affaires 2025, portés par l'utilisation du glyphosate dans les systèmes de soja tolérants aux herbicides.

Pourquoi la Colombie est-elle la géographie à la croissance la plus rapide ?

Le TCAC de 7,6% de la Colombie est alimenté par les programmes de réhabilitation du café et l'expansion rapide des superficies en avocats qui augmentent la demande en fongicides et en micronutriments.

Quelles entreprises dominent le paysage concurrentiel ?

Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience et FMC Corporation détiennent collectivement une part significative du marché régional.

Dernière mise à jour de la page le: