Taille et Part du Marché des Dispositifs de Gestion des Plaies en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

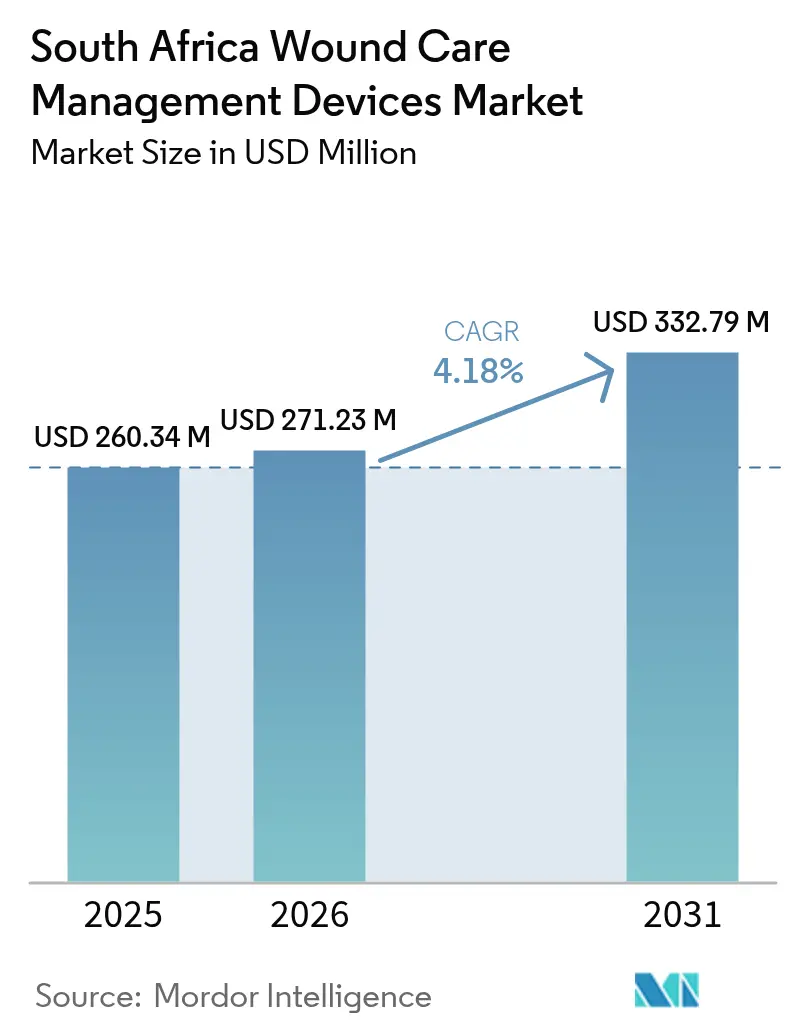

| Taille du marché de l'année de base (2025) | 260.34 Millions de dollars américains |

| Taille du Marché (2026) | 271.23 Millions de dollars américains |

| Taille du Marché (2031) | 332.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion des Plaies en Afrique du Sud par ���ϲ�����

La taille du marché des dispositifs de gestion des plaies en Afrique du Sud devrait croître de 260,34 millions USD en 2025 à 271,23 millions USD en 2026 et est prévue d'atteindre 332,79 millions USD d'ici 2031, à un TCAC de 4,18 % sur la période 2026-2031. Cette perspective repose sur la pression démographique exercée par le vieillissement de la population et la prévalence du diabète, la réforme réglementaire dans le cadre de la Loi sur l'Assurance Maladie Nationale, et la modernisation rapide des hôpitaux, qui stimulent conjointement la demande de pansements avancés, d'outils de fermeture et de systèmes portables de thérapie par pression négative. La dépendance aux importations reste prononcée, mais l'accélération des approbations de l'Autorité de Réglementation des Produits de Santé d'Afrique du Sud (SAHPRA) ramène les délais d'enregistrement des dispositifs à 68 jours, améliorant ainsi la rapidité de mise sur le marché pour les innovateurs. La gestion des maladies chroniques occupe une large part des lits hospitaliers nationaux, de sorte que les prestataires considèrent de plus en plus une meilleure cicatrisation comme un moyen de réduire la durée des séjours et le risque de réadmission. Les acteurs du secteur positionnent donc des portefeuilles intégrés combinant des thérapies fondées sur des données probantes avec des kits compatibles pour usage à domicile, des fonctions de télésurveillance et des formations d'utilisateurs afin de s'adapter aux nouvelles normes de remboursement dans le cadre de la couverture universelle [1]Jeanette K. Sams-Dodd, Fermeture stable des plaies aiguës et chroniques, des ulcères de pression et contrôle des fistules drainantes issues d'ostéomyélite chez des personnes atteintes de lésions médullaires : étude non interventionnelle de l'immunothérapie passive MPPT administrée par télémédecine dans les soins communautaires,

Frontiers in medicine, frontiersin.org.

Principaux Enseignements du Rapport

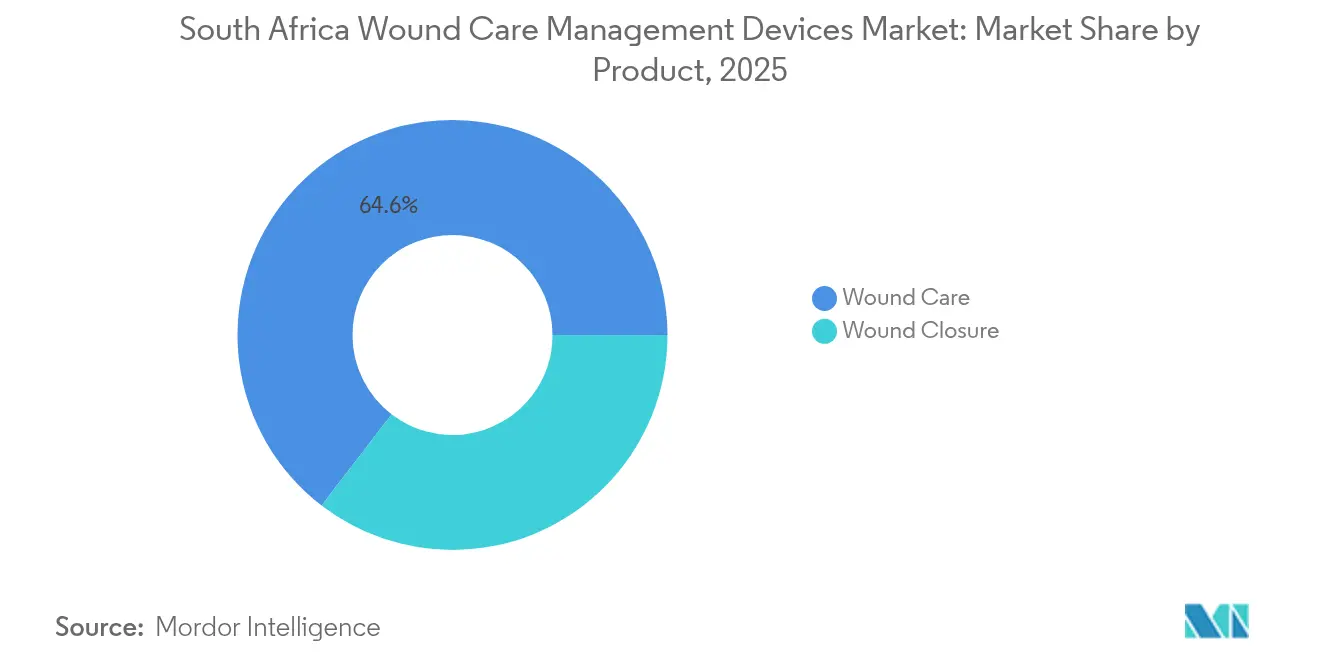

- Par catégorie de produits, les produits de soin des plaies ont dominé avec 64,58 % de la part du marché des dispositifs de gestion des plaies en Afrique du Sud en 2025, tandis que la fermeture des plaies a enregistré le TCAC le plus rapide à 4,64 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 58,62 % de la taille du marché des dispositifs de gestion des plaies en Afrique du Sud en 2025, tandis que les plaies aiguës devraient croître à un TCAC de 4,78 % jusqu'en 2031.

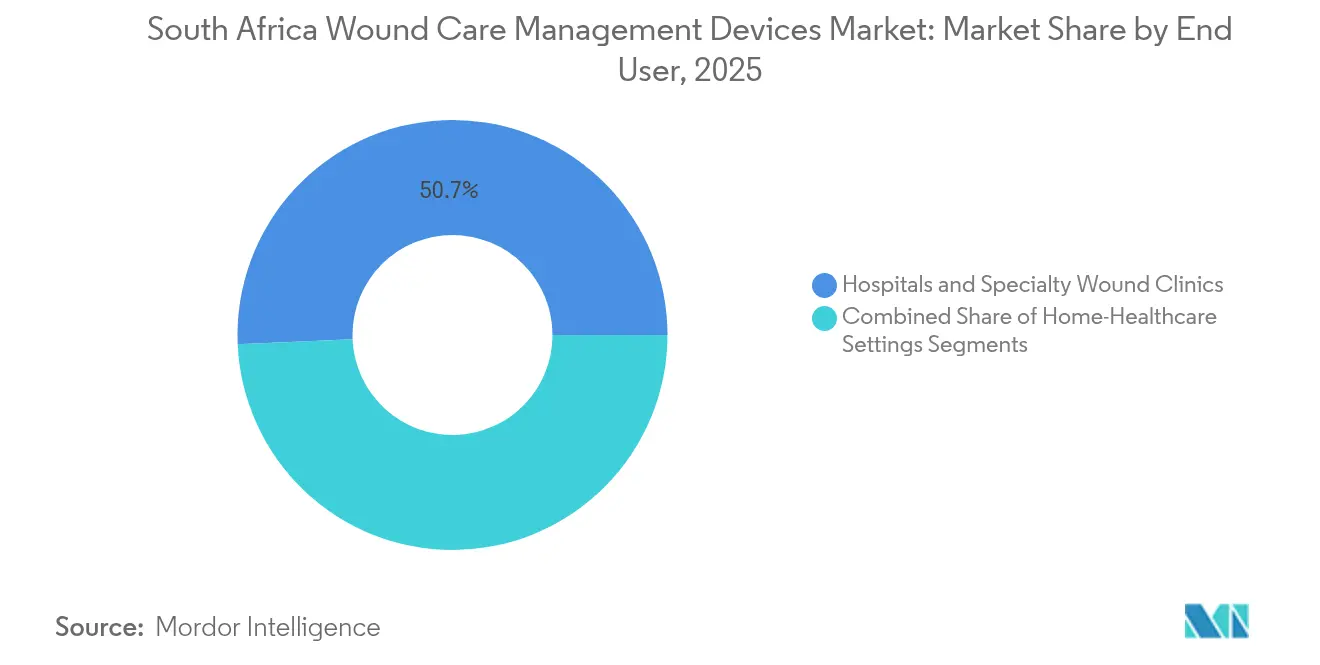

- Par utilisateur final, les hôpitaux et les cliniques spécialisées en soins des plaies détenaient 50,68 % de la part du marché des dispositifs de gestion des plaies en Afrique du Sud en 2025, mais les établissements de soins à domicile sont en voie d'atteindre un TCAC de 4,83 % durant la même période.

- Par mode d'achat, l'approvisionnement institutionnel représentait 60,88 % de la part du marché des dispositifs de gestion des plaies en Afrique du Sud en 2025, tandis que les canaux de vente au détail et sans ordonnance devraient se développer à un TCAC de 4,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs de Gestion des Plaies en Afrique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'incidence des plaies chroniques et des procédures chirurgicales | +1.2% | National, concentré dans les provinces urbaines | Moyen terme (2-4 ans) |

| Vieillissement de la population et prévalence du diabète stimulant la demande de pansements avancés | +1.0% | National, impact plus élevé dans le Cap-Occidental et le Gauteng | Long terme (≥ 4 ans) |

| Adoption accélérée des dispositifs de thérapie par pression négative des plaies | +0.8% | Centres urbains, en expansion vers les villes secondaires | Court terme (≤ 2 ans) |

| Avancées technologiques croissantes dans les dispositifs de soin des plaies | +0.6% | National, porté par les établissements privés | Moyen terme (2-4 ans) |

| Incitations de la SAHPRA à l'accélération pour la fabrication locale | +0.4% | National, pôles au Gauteng et dans le Cap-Occidental | Long terme (≥ 4 ans) |

| Croissance du tourisme médical entrant pour la gestion complexe des plaies | +0.3% | Le Cap, Johannesburg, Durban | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse de l'Incidence des Plaies Chroniques et des Procédures Chirurgicales

La prévalence du diabète est passée de 5,5 % en 2000 à un taux estimé entre 13,1 % et 26,3 % des adultes sud-africains d'ici 2025, une progression qui se traduit par des taux plus élevés d'amputation des membres inférieurs et de soins prolongés des ulcères. Les données au niveau des patients montrent que 0,73 % des patients diabétiques subissent de nouvelles amputations chaque année. Le volume des plaies chroniques augmente donc tandis que les retards chirurgicaux persistent, la densité de spécialistes pour 100 000 habitants restant inférieure aux références de l'Organisation Mondiale de la Santé. Les hôpitaux réagissent en adoptant des pansements avancés et des systèmes portables de thérapie par pression négative qui accélèrent la cicatrisation et réduisent les coûts d'hospitalisation.

Vieillissement de la Population et Prévalence du Diabète Stimulant la Demande de Pansements Avancés

Les revues systématiques confirment que la prévalence du diabète atteint 26,3 % dans certaines provinces et s'associe au vieillissement de la population, rendant les ulcères complexes et les escarres de plus en plus fréquents. Les patients âgés rencontrent souvent des difficultés d'autosoins, en particulier ceux gérant à la fois le diabète et l'hypertension artérielle, et le risque s'intensifie chez les personnes non mariées et à faibles revenus [2]Ghose Bishwajit, Disparités sociodémographiques et de santé dans les difficultés d'autosoins chez les personnes âgées : données probantes issues de l'Afrique du Sud,

BMC Geriatrics, bmcgeriatr.biomedcentral.com. Les pansements hydrofibres avancés, en mousse et antimicrobiens assurent un équilibre hydrique et un contrôle bactérien qui réduisent le temps de cicatrisation par rapport à la gaze. Les prestataires évaluent ces avantages cliniques au regard des contraintes budgétaires et démontrent de plus en plus leur valeur par des études de compensation des coûts en conditions réelles.

Adoption Accélérée des Dispositifs de Thérapie par Pression Négative des Plaies

Des essais cliniques menés à l'Hôpital de Groote Schuur ont abouti à une fermeture à 55 % en 14 jours lors de l'utilisation de systèmes de thérapie par pression négative des plaies (TPNP) ultra-portables. La modélisation économique montre que chaque plaie fermée permet d'économiser 4 155,98 EUR en soins ultérieurs malgré un coût initial plus élevé des dispositifs. Les unités de TPNP à usage unique facilitent un retour à domicile sécurisé et une surveillance à domicile, une priorité alors que le marché des dispositifs de gestion des plaies en Afrique du Sud s'oriente vers les soins communautaires.

Avancées Technologiques Croissantes dans les Dispositifs de Soin des Plaies

Les feuilles de route en matière d'intelligence artificielle inscrites dans le Projet de Plan National sur l'IA visent un investissement de 70 milliards ZAR d'ici 2030 et incluent l'imagerie en temps réel des plaies, les patchs à biocapteurs et l'analyse prédictive. Le programme Johnson & Johnson Impact Ventures soutient des start-ups africaines développant des plateformes d'IA pour le diagnostic à distance et la prescription, renforçant ainsi les parcours de soins fondés sur les données. Les capteurs portables de pH et de température envoient des alertes aux cliniciens, contribuant à prévenir l'aggravation des infections dans les environnements domestiques et à maintenir l'utilisation des dispositifs hors des hôpitaux [3]Dang-Khoa Vo, Avancées dans les biocapteurs portables pour la cicatrisation des plaies et la surveillance des infections,

MDPI, mdpi.com.

Coût Élevé des Dispositifs de Soin des Plaies de Nouvelle Génération et des Produits Biologiques

Les fabricants consacrent jusqu'à 20 % de leur chiffre d'affaires aux services de chaîne d'approvisionnement à mesure que les prix du fret et des composants augmentent, ce qui gonfle le coût de vente au détail des substituts cutanés synthétiques et des débriders enzymatiques. Les hôpitaux publics fonctionnent déjà sous des plafonds budgétaires qui se sont resserrés, de sorte que l'adoption de produits haut de gamme reste sélective. Les régimes médicaux privés ne couvrent que 16 % des citoyens, ce qui renforce les inégalités d'accès aux thérapies à prix élevé.

Remboursement Limité en Dehors des Grands Hôpitaux Urbains

Les politiques de Prestations Minimales Prescrites ne remboursent les dispositifs avancés de soin des plaies que lorsqu'ils sont prescrits par des spécialistes, alors que les ratios de personnels révèlent 1 physiothérapeute pour 69 lits de soins intensifs publics et seulement 2 podologues d'État pour l'ensemble du département du KwaZulu-Natal. Les cliniques rurales peinent ainsi à obtenir des financements pour les modalités modernes, ce qui accentue les disparités géographiques jusqu'à ce que la télémédecine et la Loi sur l'Assurance Maladie Nationale étendent la supervision spécialisée.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Produit : La Domination des Soins des Plaies Constitue le Fondement du Marché

Les produits de soin des plaies ont généré 64,58 % du chiffre d'affaires du marché des dispositifs de gestion des plaies en Afrique du Sud en 2025, constituant la principale base de revenus alors que les hôpitaux s'appuient sur les pansements modernes pour contrôler le pied diabétique et les ulcères de pression. La taille du marché des dispositifs de gestion des plaies en Afrique du Sud pour les soins des plaies devrait enregistrer des gains réguliers tandis que les systèmes de pression négative et les mousses antimicrobiennes augmentent la valeur par cas. La gaze de coton traditionnelle demeure présente dans les appels d'offres publics en raison de son faible prix unitaire, mais les coûts cachés liés à des temps de cicatrisation plus longs incitent à passer progressivement à la mousse et à l'hydrofibre. Les kits de TPNP portables affichent le taux d'adoption le plus élevé compte tenu des preuves de taux de fermeture à 55 % en deux semaines.

Les produits de fermeture des plaies ont progressé le plus rapidement avec un TCAC de 4,64 %, reflétant la réduction des retards chirurgicaux et la croissance des centres de chirurgie ambulatoire qui privilégient les adhésifs tissulaires résorbables. Les produits d'étanchéité et les colles sécurisent les incisions linéaires et les greffes de brûlures, réduisant le temps en salle opératoire et les visites de suivi. Les antimicrobiens topiques, les débriders enzymatiques et les substituts cutanés maintiennent une demande constante principalement dans les établissements tertiaires. Les fabricants de dispositifs associent désormais les produits de fermeture à des applications de suivi numérique pour atteindre les indicateurs clés de performance hospitaliers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Plaie : Les Plaies Chroniques Reflètent la Réalité du Fardeau des Maladies

Les plaies chroniques représentaient 58,62 % de la part du marché des dispositifs de gestion des plaies en Afrique du Sud en 2025, une proportion qui reflète la prévalence du pied diabétique et les cas prolongés d'escarres chez les personnes âgées à mobilité réduite. La taille du marché des dispositifs de gestion des plaies en Afrique du Sud liée aux plaies chroniques s'étend régulièrement à mesure que les cliniciens déploient des pansements retenteurs d'humidité, des dispositifs de décharge et la TPNP pour éviter de coûteuses amputations. La gestion des ulcères veineux de jambe reste complexe dans les districts péri-urbains où le respect du suivi est faible.

Les plaies aiguës croissent plus rapidement à un TCAC de 4,78 % car les centres de traumatologie améliorent leurs kits de traumatologie et les unités de brûlés introduisent des matrices de fermeture avancées. La violence urbaine, les accidents de la route et la chirurgie esthétique élective contribuent aux comptages de procédures qui stimulent les ventes de dispositifs de fermeture. Les modules de formation sur les soins du site donneur et la prévention des infections favorisent l'adoption de couches de contact en silicone et de mousses imprégnées d'argent. Les protocoles du secteur public imposent désormais des bandes adhésives à usage unique pour les incisions de césarienne afin de réduire les visites pour le retrait des points.

Par Utilisateur Final : La Transformation des Soins à Domicile s'Accélère

Les hôpitaux et les cliniques spécialisées représentaient 50,68 % du chiffre d'affaires du marché des dispositifs de gestion des plaies en Afrique du Sud l'année dernière grâce aux achats groupés et aux volumes. Pourtant, les établissements de soins à domicile affichent un TCAC de 4,83 % jusqu'en 2031, la couverture universelle encourageant les sorties précoces et les soins infirmiers communautaires. Les pansements en mousse TPNP portables et antimicrobiens se prêtent à une utilisation à domicile, et les biocapteurs connectés aux smartphones permettent des téléconsultations hebdomadaires. La taille du marché des dispositifs de gestion des plaies en Afrique du Sud générée par les établissements de soins à domicile devrait doubler sa base de 2025 d'ici la fin de la décennie, reflétant l'accent mis par les payeurs sur la réduction du coût total.

Les établissements de soins de longue durée maintiennent la demande parmi les personnes âgées alitées où les produits de prévention des escarres sont utilisés conjointement avec les soins de continence. Les fabricants fournissent donc des kits de démarrage, des formations du personnel et un réapprovisionnement périodique des stocks, favorisant des contrats à long terme. Les entreprises technologiques intègrent des analyses photo par intelligence artificielle qui alertent les cliniciens en cas de plateaux de cicatrisation, comblant ainsi le fossé spécialisé dans les zones provinciales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Mode d'Achat : La Démocratisation des Canaux de Vente au Détail Émerge

L'approvisionnement institutionnel contrôlait 60,88 % de la valeur du marché des dispositifs de gestion des plaies en Afrique du Sud en 2025 car les appels d'offres en gros dominent les dépenses publiques. L'approvisionnement centralisé pourrait s'intensifier sous le Fonds d'Assurance Maladie Nationale, tandis que les lignes de vente au détail et sans ordonnance progressent de 4,88 % par an à mesure que les patients gèrent eux-mêmes des plaies moins complexes. Les gammes de bandages, les pansements hydrocolloïdes pour ampoules et les boîtes de TPNP à usage unique occupent désormais les rayons des pharmacies où les chaînes discount attirent les acheteurs au comptant.

La part du marché des dispositifs de gestion des plaies en Afrique du Sud détenue par les canaux de vente au détail bénéficie des campagnes d'éducation des consommateurs sur l'intervention précoce contre les ulcères. Le commerce électronique prend en charge les commandes de réapprovisionnement en pansements et agents topiques, notamment dans les villes reculées où les ruptures de stock dans les cliniques persistent. Les fabricants adaptent des conditionnements plus petits et des instructions à base de pictogrammes pour améliorer l'observance.

Analyse Géographique

Le Gauteng, le Cap-Occidental et le KwaZulu-Natal absorbent la majorité des ventes de dispositifs car ils abritent les plus grands réseaux hospitaliers et concentrent 70 % des chirurgiens spécialistes. Les hôpitaux privés du Cap-Occidental accueillent également des touristes médicaux étrangers à la recherche de soins reconstructifs pour les brûlures, générant des modes de consommation premium. Les dépenses de santé provinciales des ménages totalisaient 293 milliards ZAR en 2022 et représentaient 8 à 9 % du PIB, mais la capacité fiscale varie considérablement.

Les provinces rurales affichent une prévalence du diabète à deux chiffres avec pourtant moins de spécialistes en soins des plaies, entraînant des présentations tardives et des taux d'amputation plus élevés. Des études menées dans des cliniques de district au Cap-Oriental notent des lacunes dans le dépistage, les infirmières en soins primaires manquant d'outils monofilaments pour les examens du pied. De telles disparités élargissent le bassin addressable pour les plateformes de télésoin des plaies qui étendent la portée spécialisée.

La Loi sur l'Assurance Maladie Nationale, promulguée en mai 2024 et prévue pour un déploiement complet d'ici 2026, vise à standardiser la couverture et à améliorer l'équité d'approvisionnement. Des barèmes tarifaires universels pourraient stimuler la demande de base dans les provinces sous-desservies une fois l'approvisionnement aligné. Les fabricants de dispositifs courtisent déjà les dépôts provinciaux avec des kits assemblés localement qui contournent le risque de change.

Paysage Concurrentiel

Les marques internationales continuent de dominer le marché des dispositifs de gestion des plaies en Afrique du Sud en raison de leurs portefeuilles mondiaux et de leurs solides liens avec les distributeurs, mais la dépendance aux importations expose l'approvisionnement aux fluctuations de change. B. Braun a récemment investi dans des lignes de production au Gauteng qui ont créé 160 emplois et approvisionné les marchés voisins, signalant une tendance à la localisation. La capacité locale améliore les scores d'appels d'offres et stabilise les stocks pendant les délais portuaires.

Les partenariats technologiques caractérisent de nombreuses évolutions récentes. Johnson & Johnson soutient des start-ups d'imagerie par intelligence artificielle pour la reconnaissance précoce des ulcères, tandis que le centre de formation de Smith+Nephew au Cap certifie les infirmières sur les techniques de pression négative. Les entreprises intègrent désormais la formation, les logiciels de surveillance à distance et la maintenance des dispositifs dans leurs offres contractuelles, transformant les solutions en avantages concurrentiels durables.

Les opportunités inexploitées se trouvent dans les kits de soins à domicile pour les ulcères du pied diabétique, les kits de prévention des escarres pour les établissements de soins de longue durée, et les fournitures de pansements à activation numérique ciblant les cliniques rurales. Les fournisseurs qui s'alignent sur les formulaires de l'Assurance Maladie Nationale et démontrent un potentiel de compensation des coûts par des études locales devraient obtenir la préférence dans les appels d'offres.

Leaders du Secteur des Dispositifs de Gestion des Plaies en Afrique du Sud

Smith and Nephew PLC

Medtronic PLC

Coloplast Ltd

Convatec

Coloplast

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : ReDress Medical a annoncé qu'ActiGraft est désormais remboursé par Discovery Health pour le traitement des ulcères du pied diabétique et des escarres de pression dans le cadre du Cadre de Soins Avancés des Plaies.

- Mars 2024 : Adcock Ingram Critical Care et Convatec ont signé un accord de vente, de marketing et de distribution couvrant l'Afrique du Sud et les pays voisins pour développer les portefeuilles de stomie et de soins avancés des plaies.

- Février 2024 : Johnson & Johnson Impact Ventures a conclu un partenariat avec Villgro Africa pour soutenir 10 start-ups africaines du secteur de la santé développant des solutions d'intelligence artificielle pour l'imagerie et la téléradiologie, avec des applications dans le triage des soins des plaies.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, le marché sud-africain des dispositifs de traitement des plaies comprend tous les dispositifs médicaux à usage unique et réutilisables qui nettoient, ferment ou guérissent activement les lésions cutanées aiguës ou chroniques, y compris les pansements avancés, les pompes de thérapie des plaies à pression négative, les unités d'oxygène et de stimulation électrique, les adhésifs tissulaires, les sutures, les agrafeuses et les applicateurs connexes. Les dispositifs vendus uniquement à des fins esthétiques ou dermatologiques n'entrent pas dans le champ de l'étude.

Exclusion du champ d'application : les agents topiques pharmaceutiques et les pansements purement traditionnels à base de coton n'ont pas été évalués.

Aperçu de la segmentation

- Par Produit

- Soins des Plaies

- Pansements

- Pansements Traditionnels en Gaze et Adhésifs

- Pansements Avancés

- Dispositifs de Soin des Plaies

- Thérapie par Pression Négative des Plaies (TPNP)

- Systèmes à Oxygène et Hyperbare

- Dispositifs de Stimulation Électrique

- Autres Dispositifs de Soin des Plaies

- Agents Topiques

- Autres Produits de Soin des Plaies

- Pansements

- Fermeture des Plaies

- Sutures

- Agrafes Chirurgicales

- Adhésifs Tissulaires, Bandes, Produits d'Étanchéité et Colles

- Soins des Plaies

- Par Type de Plaie

- Plaies Chroniques

- Ulcère du Pied Diabétique

- Escarre de Pression

- Ulcère Veineux de Jambe

- Autres Plaies Chroniques

- Plaies Aiguës

- Plaies Chirurgicales/Traumatiques

- ����û���ܰ����

- Autres Plaies Aiguës

- Plaies Chroniques

- Par Utilisateur Final

- Hôpitaux et Cliniques Spécialisées en Soins des Plaies

- Établissements de Soins de Longue Durée

- Établissements de Soins à Domicile

- Par Mode d'Achat

- Approvisionnement Institutionnel

- Canal de Vente au Détail / Sans Ordonnance

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ont été menés avec des infirmières spécialisées dans le traitement des plaies, des ingénieurs biomédicaux, des responsables des achats dans les hôpitaux de Gauteng et de Western Cape, et des acheteurs de cliniques privées. Les conversations ont permis d'affiner la durée de vie typique des dispositifs, la dispersion des prix entre les systèmes importés et les systèmes assemblés localement, et la pénétration actuelle du traitement des plaies par voie intraveineuse par rapport aux pansements conventionnels dans les provinces. Ces informations ont permis de combler les lacunes des données secondaires avant l'approbation finale du modèle.

Recherche documentaire

Nos analystes ont commencé par des statistiques publiques provenant d'autorités telles que Statistics South Africa pour les volumes de procédures hospitalières, le National Department of Health pour la prévalence du diabète, les approbations d'appareils SAHPRA, la Fédération internationale du diabète, et des portails de données commerciales tels que UN Comtrade qui suivent les importations de pompes NPWT. Les formulaires 10-K des entreprises, les présentations des investisseurs locaux et les articles évalués par les pairs dans le South African Medical Journal encadrent également les moteurs de la demande. Les ressources d'abonnement, y compris D&B Hoovers pour la répartition des revenus des fabricants et les registres d'expédition de Volza pour les entrées de dispositifs, ont appuyé les vérifications croisées des volumes. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont permis de les vérifier et de les clarifier.

Dimensionnement du marché et prévisions

Une reconstruction descendante ancrée sur les épisodes chirurgicaux de 2024, l'incidence des ulcères du pied diabétique et les valeurs d'importation ajustées en fonction des expéditions a produit la première coupe. Les résultats ont été corroborés par des vérifications sélectives ascendantes, des échantillons de revenus des fournisseurs et le prix de vente moyen multiplié par les volumes unitaires, puis alignés par une série de triangulations descendantes et ascendantes. Les variables clés suivies sont les suivantes (1) la trajectoire de la prévalence du diabète, (2) le nombre annuel d'interventions chirurgicales majeures, (3) la base d'installation des pompes NPWT, (4) les tendances moyennes du prix de vente moyen départ-usine et (5) le mouvement du taux de change rand/USD. La régression multivariée avec superposition de scénarios sur les taux de modernisation des hôpitaux a généré les prévisions pour 2025-2030, et les lacunes dans les données ascendantes ont été comblées à l'aide d'approximations régionales pondérées validées par des experts locaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie, à un examen par les pairs de l'analyste principal et à une analyse comparative des écarts par rapport à des mesures indépendantes du système de santé. Le modèle est actualisé tous les 12 mois, avec des révisions intermédiaires déclenchées par des chocs politiques ou monétaires. Un laissez-passer de dernière minute permet aux clients de bénéficier de la vision la plus récente.

Pourquoi la base de référence de Mordor pour la gestion des soins des plaies en Afrique du Sud commande la fiabilité

Les valeurs publiées diffèrent souvent parce que les chercheurs choisissent des combinaisons d'appareils, des bases de tarification et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent l'inclusion des pansements en vente libre par certains éditeurs, des déflateurs d'inflation différents et le fait que les produits pharmaceutiques topiques sont mélangés aux revenus des appareils. Le champ d'application discipliné de Mordor, les variables au niveau de la province et le rythme de mise à jour annuelle permettent d'ancrer une base de référence équilibrée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 260,34 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 176,6 MILLIONS D'USD (2024) | Conseil régional A | Comprend les pansements en vente libre et ne comprend pas de sous-segmentation pour les dispositifs ; année de référence plus ancienne. |

| 1,5 MILLIARD D'USD (2024) | Conseil mondial B | Fusion des produits consommables, des produits biologiques et des services ; marges d'inflation monétaire à la hausse |

En résumé, notre sélection transparente des variables, nos deux étapes de validation et notre champ d'application limité aux appareils donnent aux décideurs une vision fiable qui fait le lien entre l'optimisme et le conservatisme, tout en restant traçable pour les audits futurs.

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur actuelle du marché des dispositifs de gestion des plaies en Afrique du Sud ?

Le marché s'élève à 271,23 millions USD en 2026 et devrait atteindre 332,79 millions USD d'ici 2031.

Quelle catégorie de produits domine les revenus ?

Les produits de soin des plaies, y compris les pansements avancés, représentent 64,58 % des revenus de 2025, tandis que les dispositifs de fermeture des plaies croissent le plus rapidement à un TCAC de 4,64 %.

Comment les soins à domicile influenceront-ils la demande ?

Les établissements de soins à domicile affichent un TCAC de 4,83 % car les outils de TPNP portables et de télésurveillance permettent des sorties sécurisées et l'autosoins, réduisant ainsi les durées de séjour hospitalier.

Quel rôle joue la Loi sur l'Assurance Maladie Nationale ?

La couverture universelle est destinée à standardiser l'approvisionnement et à étendre les soins avancés des plaies aux cliniques rurales, stimulant la demande de base après un déploiement complet d'ici 2026.

Pourquoi la thérapie par pression négative des plaies gagne-t-elle du terrain ?

Les essais locaux ont obtenu 55 % de fermeture en 14 jours et chaque cas guéri a permis d'économiser 4 155,98 EUR en coûts ultérieurs, favorisant l'adoption aussi bien en milieu hospitalier qu'à domicile.

Quelles provinces stimulent le tourisme médical lié à la gestion des plaies ?

Le Cap-Occidental, le Gauteng et le KwaZulu-Natal attirent des patients régionaux à la recherche d'une chirurgie reconstructive complexe et de solutions de fermeture avancées.

Dernière mise à jour de la page le: