Taille et part du marché des énergies renouvelables en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

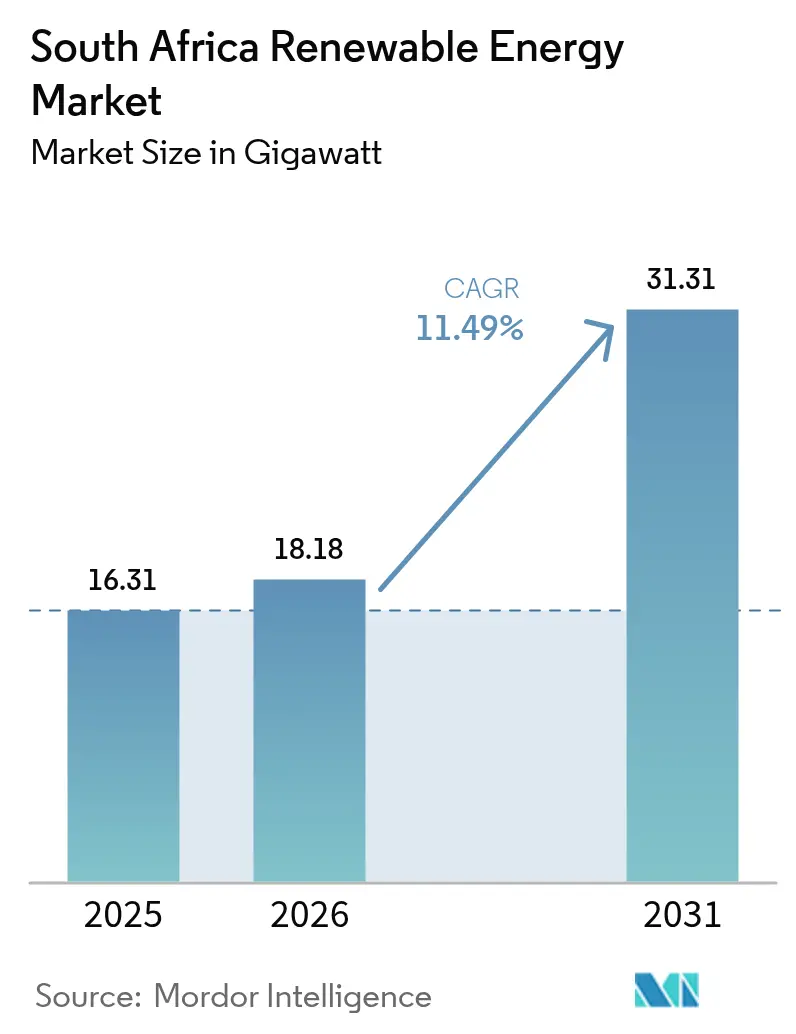

| Taille du marché de l'année de base (2025) | 16.31 gigawatt |

| Volume du Marché (2026) | 18.18 gigawatt |

| Volume du Marché (2031) | 31.31 gigawatt |

| Taux de croissance (2026 - 2031) | 11.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Afrique du Sud par ���ϲ�����

La taille du marché des énergies renouvelables en Afrique du Sud en 2026 est estimée à 18,18 gigawatts, en progression par rapport à la valeur de 2025 de 16,31 gigawatts, avec des projections pour 2031 s'établissant à 31,31 gigawatts, croissant à un CAGR de 11,49 % sur la période 2026-2031.

Cette trajectoire reflète le passage systématique du pays d'une production dépendante du charbon à un mix diversifié, porté par des projets photovoltaïques (PV) solaires à grande échelle et des projets éoliens terrestres. Les tarifs de l'électricité sur le réseau ont augmenté de 190 % depuis 2014, rendant les contrats renouvelables tarifés à R0,50-0,60 par kWh plus attractifs pour les mines, les municipalités et les industriels. Le Plan de Ressources Intégré (IRP) 2023 guide l'ajout de 3 à 5 GW de nouvelles capacités propres chaque année, tandis que la suppression des plafonds de licence pour les installations privées de moins de 100 MW en 2024 a ouvert la voie à une nouvelle catégorie d'actifs distribués. Le transport d'énergie et le négoce en J-1 offrent désormais de nouveaux canaux de revenus, approfondissant la concurrence et attirant des capitaux étrangers sur le marché des énergies renouvelables en Afrique du Sud.

Principaux enseignements du rapport

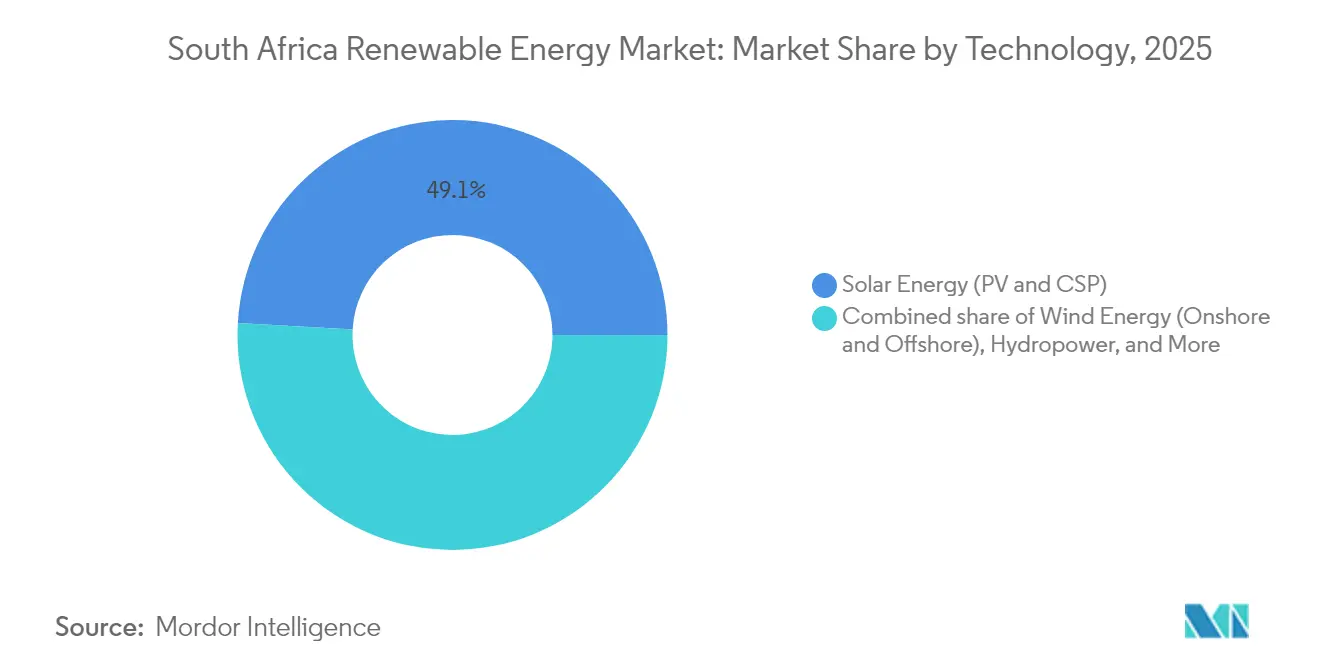

- Par technologie, le photovoltaïque solaire a conservé la plus grande part de 49,12 % du marché des énergies renouvelables en Afrique du Sud en 2025, tandis que l'éolien est en passe d'afficher le CAGR le plus rapide de 17,83 % jusqu'en 2031.

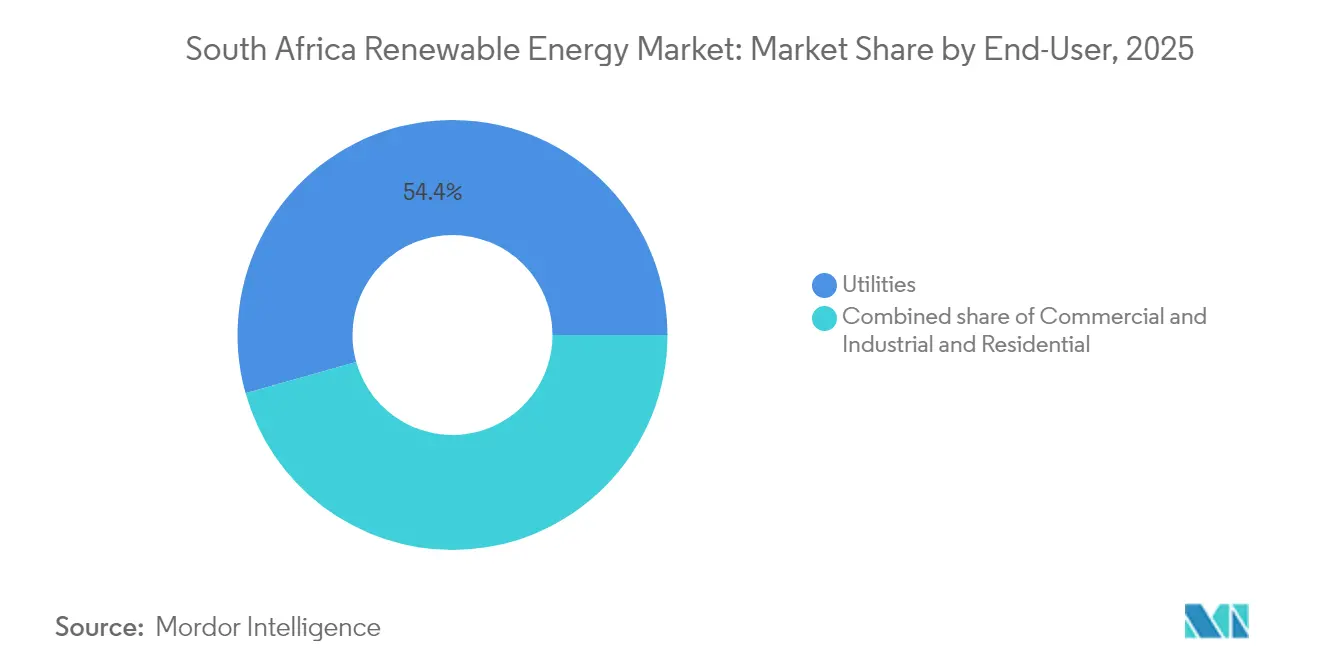

- Par utilisateur final, les services publics ont contrôlé 54,37 % de la taille du marché des énergies renouvelables en Afrique du Sud en 2025, et ce segment est appelé à croître le plus rapidement avec un CAGR de 12,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des tarifs d'électricité accélérant l'adoption du solaire dans les secteurs C&I | 2.8% | National, avec des gains précoces dans les couloirs industriels du Western Cape et du Gauteng | Court terme (≤ 2 ans) |

| Objectif IRP gouvernemental de 3 à 5 GW de nouvelles énergies renouvelables par an | 3.2% | National, concentré dans les couloirs éoliens du Northern Cape et du Western Cape | Moyen terme (2-4 ans) |

| Baisse rapide du LCOE du photovoltaïque solaire et du stockage par batterie | 2.1% | Impact mondial, amplifié dans les régions à fort ensoleillement (Northern Cape, Free State) | Long terme (≥ 4 ans) |

| Suppression du plafond de licence pour les projets privés de moins de 100 MW | 1.9% | National, avec retombées vers les régions minières industrielles (Limpopo, North West) | Court terme (≤ 2 ans) |

| Émergence de plateformes de transport d'énergie et de négoce en J-1 | 1.4% | Cœur APAC, retombées vers les pôles industriels (Gauteng, KwaZulu-Natal) | Moyen terme (2-4 ans) |

| Plan directeur de fabrication des énergies renouvelables et incitation tarifaire de 10 % à l'importation | 1.1% | National, avec accent sur la fabrication dans l'Eastern Cape (ZES de Coega) et le Gauteng | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La hausse des tarifs d'électricité stimule l'adoption du solaire dans le secteur commercial

Les tarifs moyens du réseau ont atteint R1,96 par kWh en 2024, tandis que les nouveaux projets solaires à grande échelle s'établissaient à près de R0,55 par kWh, élargissant l'écart d'économies. Les enregistrements pour la production privée ont bondi de 7 454 MW en juin 2024 à 9 662 MW en septembre 2024, les sociétés minières, menées par le projet solaire Lephalale de 68 MW d'Exxaro, ayant opté pour l'autoapprovisionnement. Les accords d'achat d'électricité pour les entreprises contournent désormais Eskom via des portails de négoce, renforçant le marché des énergies renouvelables en Afrique du Sud.[1]Association sud-africaine de l'industrie photovoltaïque, « Statistiques nationales sur la production embarquée - Septembre 2024 », SAPVIA, sapvia.co.za

Les objectifs IRP gouvernementaux accélèrent le déploiement à grande échelle

L'IRP 2023 fixe un engagement continu de 3 à 5 GW de constructions annuelles d'énergies renouvelables et 7 220 MW de gaz pour la flexibilité. Le Régulateur National de l'Énergie d'Afrique du Sud (NERSA) a approuvé 1,1 GW de projets au seul troisième trimestre 2024, témoignant d'une instruction accélérée dans le cadre de la Loi d'amendement sur la réglementation de l'électricité. Une incitation tarifaire de 10 % à l'importation sur les composants produits localement soutient les objectifs de contenu national et consolide le leadership régional, l'Afrique du Sud devant représenter 40 % des 90 GW d'ajouts en énergies renouvelables de l'Afrique subsaharienne d'ici 2030.[2]Agence Internationale de l'Énergie, « Perspectives énergétiques de l'Afrique 2024 », AIE, iea.org

La convergence des coûts technologiques redessine l'économie des projets

Le solaire au sol atteint désormais 0,041 à 0,050 € par kWh dans les zones à fort ensoleillement, rivalisant avec l'éolien terrestre à 0,043 à 0,092 € par kWh. Les prix du stockage par batterie ont diminué de 82 % depuis 2013, propulsant les solutions hybrides telles que la centrale PV de 540 MW de Kenhardt de Scatec ASA, qui comprend une batterie de 225 MW/1 140 MWh. Le stockage autonome, comme l'unité de 153 MW/612 MWh de Red Sands, compense de plus en plus les groupes diesel de pointe, qui affichaient un facteur de capacité moyen de 6,2 % en 2024.

Les réformes des licences pour les projets privés libèrent la production distribuée

La suppression des licences pour les installations de moins de 100 MW réduit les délais de réalisation à un an, stimulant 500 MW de systèmes d'une capacité de ≤ 1 MW en 2024. Les mines du Limpopo et du North West bénéficient d'un allègement tarifaire immédiat, bien que 133 GW de projets en file d'attente attendent encore une allocation de réseau, soulignant la nécessité d'accélérer les mises à niveau du réseau de transport.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau de transport dans les couloirs du Northern Cape | -1.8% | Zones de développement des énergies renouvelables du Northern Cape | Moyen terme (2-4 ans) |

| Coût élevé du capital et goulots d'étranglement du financement | -1.4% | National, affectant particulièrement les petits développeurs | Court terme (≤ 2 ans) |

| Nouveau tarif d'importation de 10 % sur les panneaux solaires augmentant les dépenses d'investissement à court terme | -0.9% | National, avec un impact plus élevé sur les projets à grande échelle | Court terme (≤ 2 ans) |

| Saturation du solaire en toiture freinant la demande résidentielle en 2024 | -0.6% | Centres urbains (Le Cap, Johannesburg, Durban) | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les goulets d'étranglement du réseau de transport contraignent le développement dans le Northern Cape

Les volumes attribués à l'éolien ont fléchi lorsque la capacité des couloirs a été saturée, laissant 133 GW en suspens. L'épine dorsale 400 kV de Kimberley-Upington a été construite pour les exportations de charbon, et non pour les énergies renouvelables à haute densité ; aussi, l'engagement de 8,5 milliards USD du Partenariat pour une Transition Énergétique Juste porte sur de nouvelles lignes 765 kV. Le décaissement lent retarde le déblocage des ressources solaires et éoliennes de premier ordre du Northern Cape.

Les coûts de financement entravent la bancabilité des projets

Le coût moyen pondéré du capital (WACC) pour les projets sud-africains se situe 300 à 500 points de base au-dessus des références mondiales. Une facilité de 200 millions USD de la Banque Européenne d'Investissement, en collaboration avec la Banque de Développement d'Afrique Australe, offre un allègement, tandis que la JICA accorde des prêts concessionnels ; cependant, les petits développeurs ne bénéficient pas d'un accès comparable. L'escalade de la taxe carbone de phase deux, prévue pour janvier 2026, pourrait améliorer les marges, mais l'incertitude réglementaire maintient les primes de risque des investisseurs.[3]Fonds Monétaire International, « Financement des énergies propres dans les marchés émergents », FMI, imf.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'accélération de l'éolien défie la domination du solaire

Le photovoltaïque solaire a contrôlé 49,12 % du marché des énergies renouvelables en Afrique du Sud en 2025 et a livré 6 GW de capacité enregistrée en septembre 2024. Cependant, l'éolien bénéficie d'un CAGR prévisionnel de 17,83 % grâce à plus de 3 000 heures à pleine charge le long des ceintures côtières. Pour les projets dépassant 100 MW, la part technologique s'établit désormais à 54,4 % pour le solaire et 45,6 % pour l'éolien, marquant une convergence rapide. L'énergie solaire à concentration reste un marché de niche d'environ 500 MW, assurant l'inertie du réseau, tandis que l'hydroélectricité, la bioénergie et les technologies océaniques émergentes offrent une capacité incrémentale limitée. La conformité stricte aux normes IEC 61215 et IEC 61400 sous-tend la fiabilité, et l'assemblage de turbines dans la ZES de Coega apporte une profondeur locale.

Le facteur de capacité diurne plus faible du solaire par rapport au profil en continu de l'éolien suscite des propositions hybrides visant à lisser la production et à atteindre des offres dispatchables dans les futurs appels d'offres. À mesure que les prix des batteries baissent, les hybrides solaires-plus-stockage devraient s'accaparer une part croissante du marché des énergies renouvelables en Afrique du Sud pour les nouvelles attributions en services publics.

Par utilisateur final : les services publics stimulent l'expansion du marché

Les services publics détenaient 54,37 % de la part du marché des énergies renouvelables en Afrique du Sud en 2025 et devraient afficher le CAGR le plus rapide de 12,55 % jusqu'en 2031. Eskom a amélioré la disponibilité d'énergie à 60 % en 2024, ouvrant la voie aux énergies renouvelables pour compenser les groupes diesel de pointe. Des villes telles que Le Cap et Johannesburg s'approvisionnent désormais directement, l'appel d'offres de 200 MW du Cap servant de modèle pour leurs homologues.

Les acheteurs commerciaux et industriels (C&I) suivent, représentant la majeure partie du pipeline d'enregistrements privés de 9 662 MW, menés par les grands groupes miniers qui intègrent le PV derrière le compteur. L'adoption résidentielle approche la saturation dans les banlieues à hauts revenus, bien que l'électrification rurale maintienne un potentiel de volume à la hausse. La Loi d'amendement de 2024 de NERSA simplifie les approbations, tandis que les normes d'installation SANS 10142-1 garantissent la sécurité du réseau pour les projets distribués.

Analyse géographique

Le Northern Cape accueille 65 % de la capacité solaire utilitaire et 45 % de la capacité éolienne d'Afrique du Sud, grâce à plus de 2 000 kWh/m² d'irradiation et aux vents robustes du Karoo. Les limites du réseau de transport imposent cependant un plafond sur les ajouts à court terme jusqu'à l'arrivée de nouveaux couloirs 765 kV. Le Western Cape arrive en deuxième position, avec 25 % du parc éolien national et la seule ligne d'assemblage de turbines domestique à Coega dans l'Eastern Cape.

L'Eastern Cape et le Free State contribuent à hauteur de 20 % combinés, via des parcs éoliens côtiers et des parcs photovoltaïques intérieurs. Les contraintes de réseau du KwaZulu-Natal limitent les grands projets, mais le marché commercial et industriel (C&I) de Durban stimule l'adoption du PV en toiture. Le Gauteng est en tête de la production distribuée, avec une capacité enregistrée de 1 200 MW, malgré des ressources plus faibles, car les utilisateurs industriels recherchent un allègement tarifaire. Le Limpopo et le North West voient une dynamique dans l'autoproduction minière, tandis que le secteur charbonnier du Mpumalanga freine l'expansion des énergies renouvelables, laissant un paysage structurellement hétérogène pour le marché des énergies renouvelables en Afrique du Sud.

Paysage concurrentiel

Les développeurs internationaux dominent un domaine modérément concentré. Scatec ASA exploite le fleuron solaire-plus-stockage de 540 MW de Kenhardt, tandis qu'EDF Renewables contrôle un pipeline de 1,2 GW dans plusieurs provinces. Enel Green Power et Mainstream Renewable Power développent des systèmes hybrides avec une gestion avancée de l'énergie. Les entreprises locales telles que Mulilo et SolarAfrica gagnent du terrain grâce aux partenariats BBBEE et aux solutions distribuées.

L'activité de fusions-acquisitions s'est accélérée : Aggreko a acquis RenEnergy en juillet 2024 pour étendre sa présence dans les secteurs C&I, et Greenstreet a acquis certains actifs de Scatec ASA pour diversifier son portefeuille. Swedfund et IFU ont investi 44 millions USD dans Sturdee Energy, soulignant l'appétit des investisseurs même face aux goulots d'étranglement du réseau. Les avantages concurrentiels se concentrent sur la solidité financière, les compétences en conception hybride et la conformité aux seuils de contenu local atteignant 45 % dans certaines fenêtres d'appel d'offres.

Les opportunités de marchés non exploités couvrent les mini-réseaux ruraux, les exportations d'hydrogène vert et l'électrification thermique de l'industrie lourde, mais tout dépend de la réglementation à venir. Ensemble, les cinq premiers développeurs contrôlaient environ 45 % de la capacité installée en 2024, confirmant le profil modéré du marché des énergies renouvelables en Afrique du Sud.

Leaders du secteur des énergies renouvelables en Afrique du Sud

Mainstream Renewable Power Ltd

EDF Renewables

Scatec ASA

Enel Green Power

ENGIE SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Swedfund et IFU ont engagé 44 millions USD dans Sturdee Energy pour l'expansion du solaire et du stockage dans les secteurs commercial et industriel (C&I).

- Octobre 2024 : Le Parlement a promulgué la Loi d'amendement sur la réglementation de l'électricité, qui a élargi l'accès du secteur privé aux licences de production.

- Août 2024 : AIKO Energy et VEERS Group ont créé une coentreprise pour la fabrication nationale de panneaux solaires.

- Janvier 2024 : Aggreko a finalisé l'acquisition de RenEnergy afin de renforcer ses offres de production distribuée.

Périmètre du rapport sur le marché des énergies renouvelables en Afrique du Sud

L'énergie renouvelable désigne l'utilisation de ressources renouvelées par la nature à l'échelle humaine, notamment le rayonnement solaire, le vent, le mouvement de l'eau et la chaleur géothermique. Le marché des énergies renouvelables en Afrique du Sud prend en compte la capacité totale installée des sources d'énergie renouvelable en Afrique du Sud, ce qui inclut les nouveaux projets d'énergies renouvelables tels que l'éolien, le solaire, etc.

Le marché des énergies renouvelables est segmenté par type en éolien, solaire, hydroélectricité et autres types. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (MW).

| Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, STEP) |

| ������é�Ա�������� |

| ��é�dzٳ��������� |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| ��é�������Գپ���� |

| Par technologie | Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, STEP) | |

| ������é�Ա�������� | |

| ��é�dzٳ��������� | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| ��é�������Գپ���� |

Questions clés auxquelles le rapport répond

Quelle est la capacité projetée du marché des énergies renouvelables en Afrique du Sud en 2031 ?

Le marché devrait atteindre 31,31 GW d'ici 2031, contre 18,18 GW en 2026.

Quel segment détient la plus grande part du marché des énergies renouvelables en Afrique du Sud ?

Le photovoltaïque solaire est en tête avec une part de 49,12 % en 2025, tandis que l'éolien est le segment technologique à la croissance la plus rapide.

À quelle vitesse le segment des services publics se développe-t-il ?

Les services publics devraient se développer à un CAGR de 12,55 % jusqu'en 2031, soit la croissance la plus rapide parmi les utilisateurs finaux.

Pourquoi les tarifs d'électricité stimulent-ils l'adoption des énergies renouvelables ?

Les tarifs de réseau ont augmenté de 190 % depuis 2014, tandis que les nouveaux contrats solaires sont tarifés à environ un tiers des tarifs d'Eskom, stimulant l'adoption dans les secteurs commercial et industriel.

Quels sont les principaux obstacles pour les nouveaux projets ?

La congestion du réseau de transport dans le Northern Cape et les coûts de financement élevés demeurent les principales contraintes pesant sur les nouvelles capacités.

Dernière mise à jour de la page le: