Taille et part de marché des barres de son

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

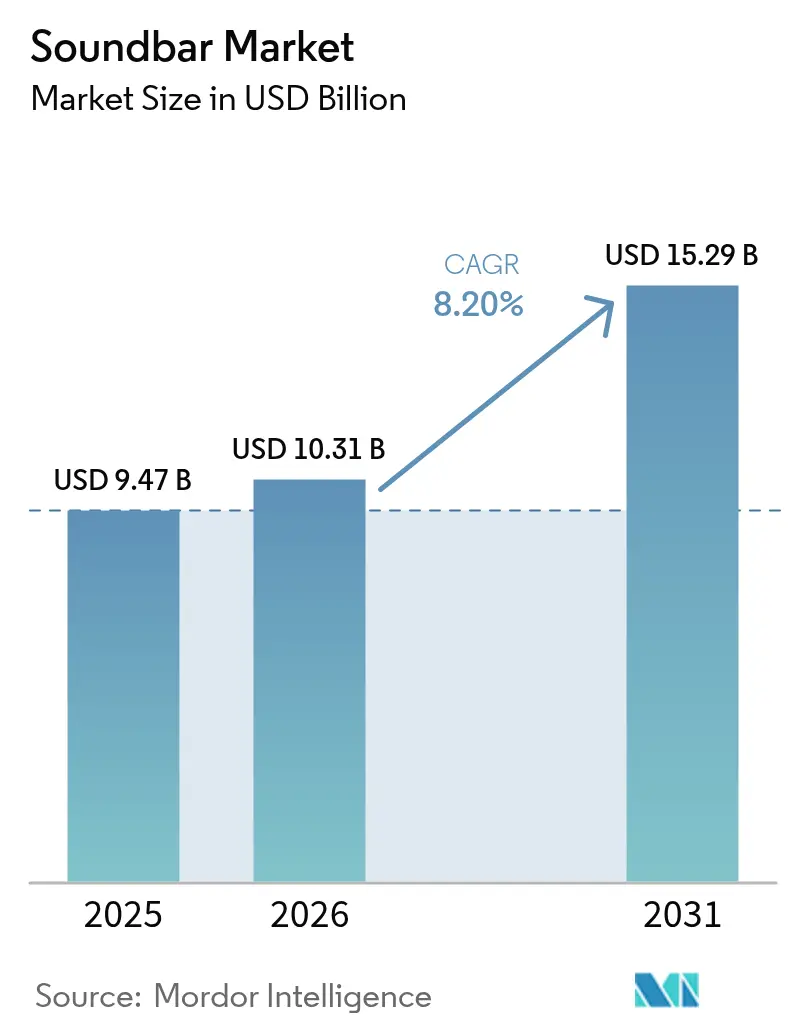

| Taille du Marché (2026) | 10.31 Milliards de dollars |

| Taille du Marché (2031) | 15.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.20% CAGR |

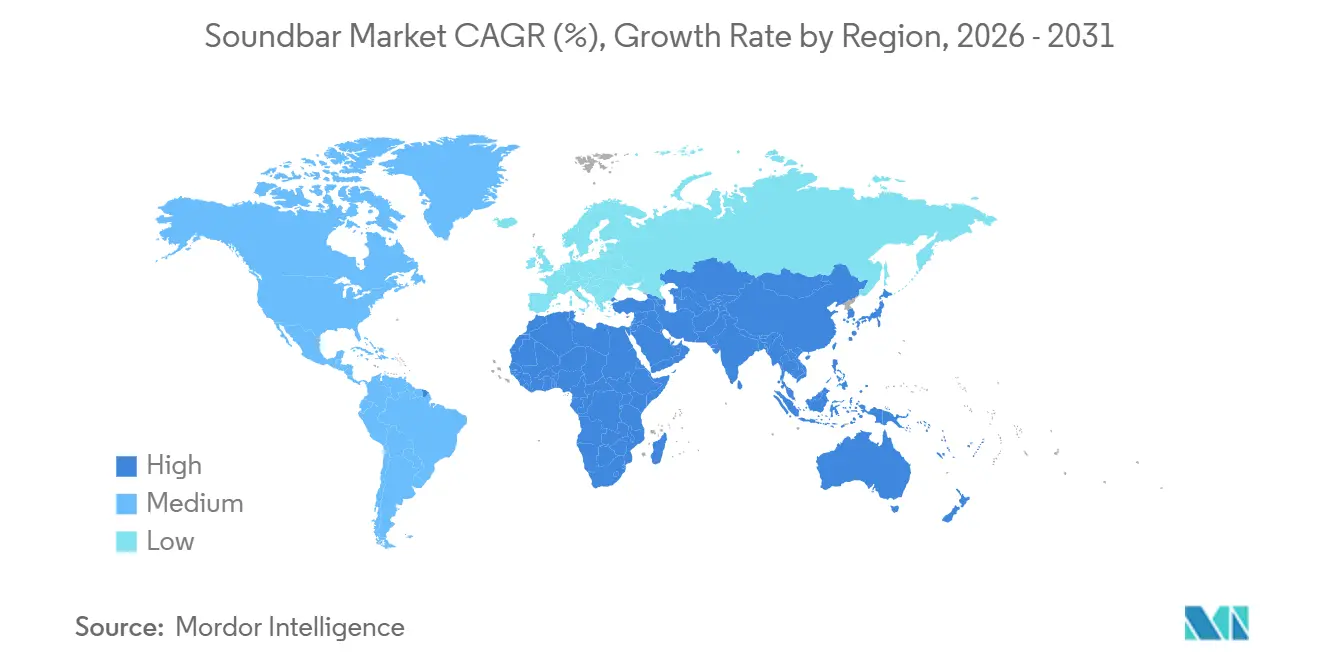

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

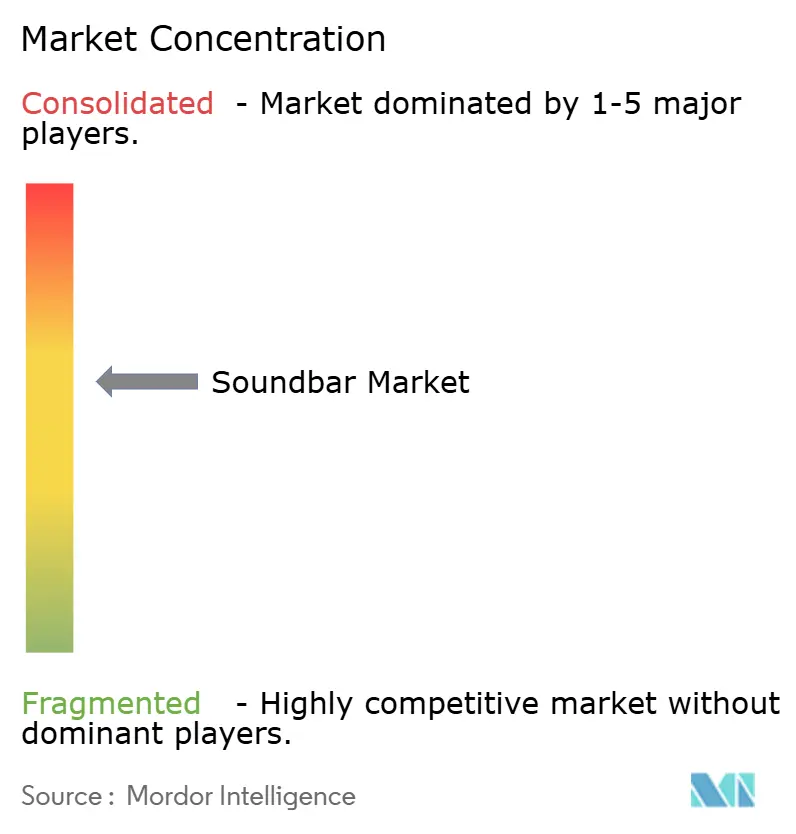

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres de son par ���ϲ�����

La taille du marché des barres de son était évaluée à 9,47 milliards USD en 2025 et devrait croître de 10,31 milliards USD en 2026 pour atteindre 15,29 milliards USD d'ici 2031, à un TCAC de 8,2 % durant la période de prévision (2026-2031). L'intensification de la migration des consommateurs vers les services de streaming, la hausse des taux d'association avec les téléviseurs intelligents et la diffusion rapide des formats audio immersifs transforment le salon en principal pôle de divertissement. La conception matérielle évolue tout aussi rapidement : les modèles actifs dotés d'amplificateurs intégrés réduisent l'encombrement des câbles, tandis que les facteurs de forme adaptés à la fixation murale répondent aux tendances de décoration minimaliste. Parallèlement, les établissements commerciaux tels que les hôtels, les bureaux et les commerces de détail reproduisent des ambiances sonores cinématographiques pour améliorer la satisfaction des clients, élargissant ainsi la base adressable pour les fournisseurs. Toutefois, l'inflation des composants liée aux droits de douane et la pression sur les prix exercée par les fabricants de conception originale (ODM) asiatiques à très bas coût compriment les marges et contraignent les marques établies à s'appuyer sur des logiciels et des écosystèmes propriétaires pour se différencier.

Principaux enseignements du rapport

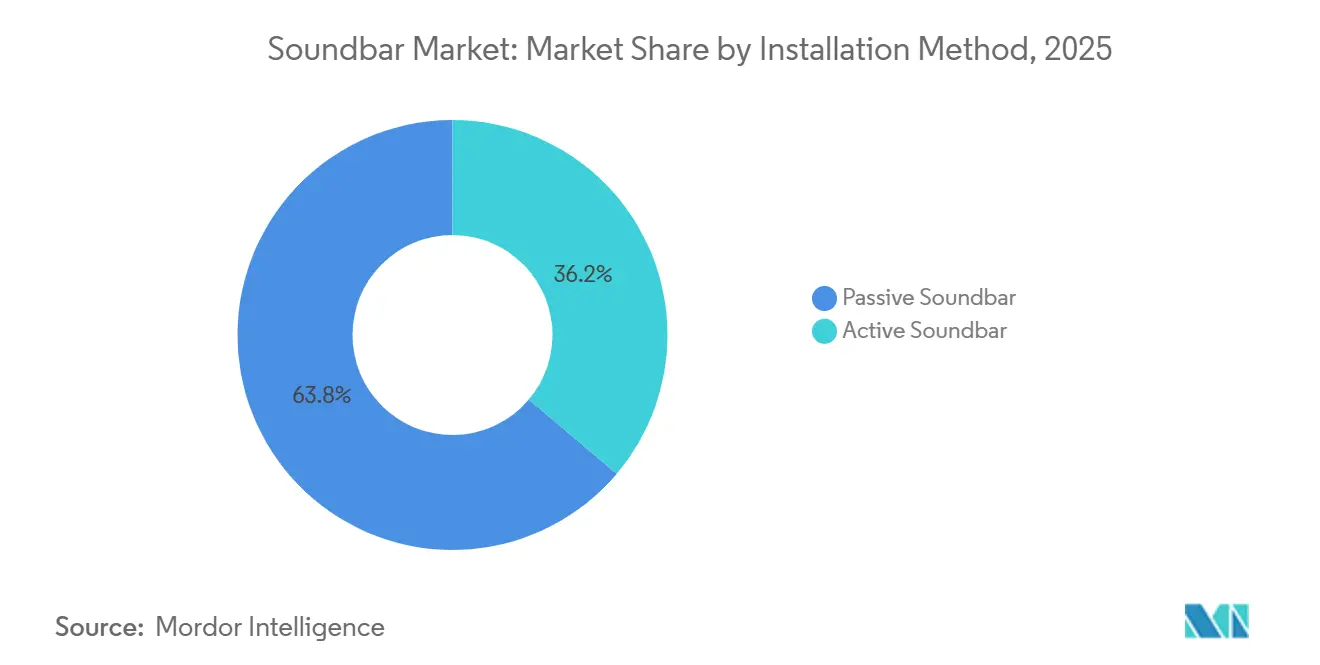

- Par méthode d'installation, les systèmes passifs représentaient 63,83 % de la part de marché des barres de son en 2025, tandis que les modèles actifs devraient progresser à un TCAC de 8,38 % jusqu'en 2031.

- Par application, l'audio domestique représentait 76,72 % de la taille du marché des barres de son en 2025 et les déploiements commerciaux devraient progresser à un TCAC de 8,92 % jusqu'en 2031.

- Par type d'installation, les unités sur table détenaient 60,17 % de la part de marché des barres de son en 2025 ; les solutions de fixation murale devraient croître à un TCAC de 8,77 % entre 2026 et 2031.

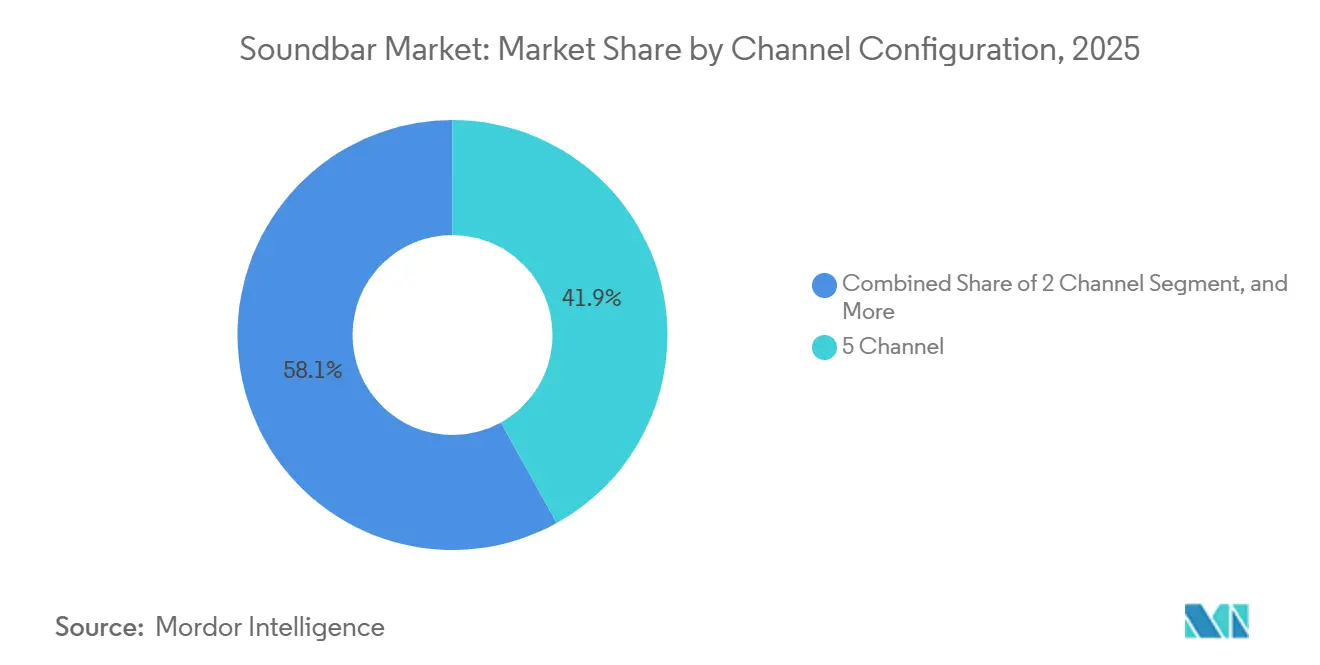

- Par configuration de canaux, les modèles à cinq canaux étaient en tête avec 41,94 % de la taille du marché des barres de son en 2025, tandis que les produits à deux canaux devraient afficher le TCAC le plus rapide de 8,48 % d'ici 2031.

- Par géographie, l'Amérique du Nord a capté 33,61 % de la part de marché des barres de son en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus élevé de 9,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des barres de son

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de streaming musical sans fil et sans perte | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse des taux d'association avec les téléviseurs intelligents au-dessus de 70 % dans les marchés clés | +2.1% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence pour une esthétique minimaliste dans le salon | +1.3% | Amérique du Nord et Europe, extension aux segments premium d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Opérateurs de télévision payante regroupant des barres de son avec des décodeurs de nouvelle génération | +1.0% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Modernisation des chaînes de cinéma vers l'audio immersif | +0.9% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementation éco-conception de l'UE favorisant l'audio à châssis unique | +0.7% | Europe, influence mondiale indirecte | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de streaming musical sans fil et sans perte

Les protocoles de streaming sans perte réécrivent les listes de fonctionnalités à mesure que les foyers s'attendent à une lecture fluide de Spotify, Apple Music et Tidal directement depuis le téléviseur. Une enquête de 2024 a révélé que 61 % des foyers américains utilisent déjà les téléviseurs intelligents comme principal écran de streaming, ancrant la demande de barres compatibles Wi-Fi qui font également office d'enceintes en réseau.[1]Parks Associates, "61 % des foyers américains utilisent les téléviseurs intelligents comme principal appareil de streaming," parksassociates.com La gamme Sound Suite 2025 de LG est livrée avec des liaisons True Wireless, éliminant la dernière connexion physique entre la barre et ses enceintes surround, tandis que Dolby FlexConnect permet à la barre d'auto-calibrer n'importe quel emplacement d'enceinte sans fil. La pénétration du haut débit supérieure à 85 % en Amérique du Nord et en Europe amplifie ces attentes en matière d'audio multiroom sans latence. Les fournisseurs doivent donc commercialiser les barres de son comme des points de terminaison de streaming plutôt que de simples accessoires TV pour conquérir les consommateurs ayant abandonné le câble qui classent déjà la qualité audio parmi les trois principaux facteurs de décision d'achat.

Hausse des taux d'association avec les téléviseurs intelligents au-dessus de 70 % dans les marchés clés

Les fabricants de téléviseurs optimisent désormais la conception industrielle et le micrologiciel autour de packs audio intégrés. La gamme de barres de son 2025 de Samsung dévoile de nouveaux boîtiers à faible profil associés à un mixage ascendant par IA avancé, optimisé pour les panneaux Neo QLED et OLED.[2]Samsung Newsroom, "Samsung présente les barres de son 2025 avec de nouveaux designs," news.samsung.com LG synchronise sa gamme OLED 2025 avec WOW Orchestra afin que les pilotes TV et la barre créent une scène sonore uniforme. Les promotions groupées font monter les taux d'association au-dessus de 70 % sur les écrans de 55 pouces et plus, augmentant les paniers moyens pour les détaillants. Les spécialistes indépendants de barres de son doivent donc se créer des niches dans les enceintes surround détachables, les logiciels de calibration ou le réglage audiophile pour se démarquer des écosystèmes TV-audio de plus en plus intégrés.

Préférence pour une esthétique minimaliste dans le salon

Les appartements urbains et les maisons à concept ouvert laissent peu de place aux récepteurs A/V et aux enceintes sur pied. Sonos a rapporté que 45 % de ses inscriptions au cours de l'exercice fiscal 2025 provenaient d'utilisateurs ajoutant davantage de produits à un foyer existant, indiquant un appétit croissant pour les systèmes multiroom compacts.[3]Relations investisseurs de Sonos, "Sonos publie les résultats du premier trimestre de l'exercice fiscal 2025," investors.sonos.com Philips a répondu à cette demande avec une barre B8200 de seulement 37 millimètres de hauteur, suffisamment fine pour se glisser sous les meubles TV centraux tout en transmettant la 4K à 120 hertz via HDMI 2.1. Les attentes esthétiques poussent les marques à inclure des kits de fixation, des plateaux de gestion des câbles et des entrées optimisées pour le gaming afin que la forme et la fonction coexistent sans encombrement visuel.

Opérateurs de télévision payante regroupant des barres de son avec des décodeurs de nouvelle génération

Les opérateurs de télécommunications transforment le matériel en outils de fidélisation. L'opérateur néerlandais KPN loue une TV+ Soundbox pour 6 EUR par mois (6,5 USD) dans le cadre de son forfait TV+, encourageant les abonnés à conserver le service sur des cycles pluriannuels. Des modèles similaires émergent au Canada et aux É�ٲ��ٲ�-���Ծ���, où les opérateurs préchargent un micrologiciel de contrôle vocal de marque et de publicité ciblée. Pour les fabricants, ces partenariats ouvrent une distribution à fort volume mais imposent des compromis sur la marge brute et l'autonomie de la feuille de route. À terme, les opérateurs pourraient se tourner vers des designs en marque blanche, intensifiant la pression sur les prix des fabricants d'équipements d'origine de milieu de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix due aux ODM asiatiques à très bas coût | -1.4% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Perception d'enceintes « suffisamment bonnes » dans les téléviseurs de moins de 45 pouces | -0.8% | Mondial, concentré sur les segments TV d'entrée de gamme | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les puces DSP | -0.6% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Cannibalisation par les casques audio spatial | -0.5% | Amérique du Nord, Europe, communautés de gaming d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Érosion des prix due aux ODM asiatiques à très bas coût

Des ODM chinois tels qu'AUSMAN proposent des barres entièrement assemblées de 3,60 USD à 450 USD, effondrant les tranches de prix d'entrée de gamme et faisant baisser les prix de vente moyens dans le monde entier. L'effet est le plus prononcé en Amérique latine et en Asie du Sud-Est, où l'accessibilité prime sur la fidélité à la marque. Des fournisseurs axés sur le premium comme Sonos contre-attaquent en se repositionnant vers le haut de gamme ; son Arc Ultra est affiché à 999 USD et s'appuie sur un portefeuille de 1 900 brevets américains délivrés pour justifier l'écart. Les entreprises de milieu de gamme comme Vizio ou Edifier doivent plutôt s'appuyer sur des offres groupées exclusives en magasin, des garanties prolongées ou une correction de pièce par application pour rester rentables face au matériel banalisé.

Perception d'enceintes « suffisamment bonnes » dans les téléviseurs de moins de 45 pouces

Les avancées dans les transducteurs intégrés aux panneaux réduisent l'écart audible entre l'audio TV intégré et les barres de son autonomes pour les écrans plus petits. La gamme BRAVIA OLED 2025 de Sony utilise l'écran lui-même comme membrane vibrante, commercialisant un « son de type cinéma » sans enceintes externes. L'OLED evo G4 de LG intègre un système 4.2 canaux de 60 watts qui virtualise l'audio 11.1.2. Alors que les acheteurs d'entrée de gamme décident que les enceintes intégrées aux téléviseurs suffisent pour le streaming à dominante dialogues, les fournisseurs doivent réorienter leur message vers les écrans de 50 pouces et plus, où la plage dynamique et l'extension des basses restent hors de portée des pilotes montés sur panneau.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par méthode d'installation : les pilotes alimentés simplifient la configuration

Les barres actives intègrent l'amplification et le traitement numérique, permettant une installation plug-and-play qui séduit les utilisateurs novices. Bien que les unités passives occupaient encore 63,83 % du marché des barres de son en 2025, le sous-segment actif affiche un TCAC de 8,38 % jusqu'en 2031. La barre phare Bar 1300 MK2 de JBL, annoncée à 1 699,95 USD, est livrée avec des enceintes surround détachables qui se rechargent sur le châssis, offrant une voie modulaire de 5.1.2 à 11.1.4 canaux. Les marques premium commercialisent de plus en plus les algorithmes d'adaptation de pièce, le contrôle de gain par IA et le couplage de caisson de basses sans fil comme des expériences pilotées par logiciel que les architectures passives ne peuvent pas égaler. À l'inverse, les installateurs personnalisés continuent de privilégier les designs passifs pour les salles de bal, les centres de conférence et les villas de luxe où l'amplification centralisée, le zonage et les futures permutations d'enceintes comptent plus que la commodité d'une seule boîte. Cette dualité garantit que le marché des barres de son conserve les deux architectures même si le volume s'oriente progressivement vers les unités actives.

Le logiciel constitue désormais le principal champ de bataille. La gamme 2025 de Samsung optimise automatiquement les courbes d'égalisation après avoir échantillonné la pièce via des microphones intégrés, tandis que la True X Bar 50A de Yamaha exploite des transducteurs miniatures « Sound Motion » pour les basses sans boîtiers encombrants. La mise à jour continue des fonctionnalités via des mises à jour du micrologiciel crée un engagement récurrent, ancrant la fidélité à la marque et débloquant des revenus de type abonnement provenant d'assistants vocaux ou de profils de calibration premium. Les acteurs passifs contre-attaquent avec des composants de qualité audiophile, des finitions en bois exotique et des mises à niveau de pilotes qui s'adressent aux passionnés qui se méfient du réglage algorithmique. Ces philosophies opposées coexisteront tout au long de l'horizon de prévision et maintiendront le marché des barres de son dynamique à tous les niveaux de prix.

Par type d'installation : l'esthétique stimule l'adoption de la fixation murale

Le placement sur table est resté le choix dominant à 60,17 % en 2025, mais les barres à fixation murale devraient afficher un TCAC de 8,77 % jusqu'en 2031. Ce changement s'aligne sur la diffusion des panneaux OLED et QLED ultra-minces qui flottent presque à ras du mur, laissant peu de profondeur physique sur les meubles. La barre B8200 de Philips, affichée à 300 EUR (327 USD), mesure seulement 37 millimètres de hauteur et est livrée avec des supports, se positionnant comme un compagnon idéal pour les écrans accrochés au mur. La réticence des consommateurs à percer, notamment chez les locataires, reste le principal obstacle. Les marques expérimentent désormais des fixations adhésives, des rails magnétiques et des applications de réalité augmentée pas à pas qui démystifient l'installation.

Cela dit, de nombreuses familles préfèrent la simplicité plug-and-play de poser la barre sur un meuble existant. La Bravia Theatre Bar 6 de Sony se vend 499 GBP (649 USD) et inclut Voice Zoom 3 pour améliorer la clarté des dialogues lorsqu'elle est associée aux téléviseurs Bravia. Les unités sur table dominent encore les achats impulsifs lors des promotions de fin d'année lorsque les consommateurs mettent à niveau téléviseurs et audio ensemble. La croissance de la fixation murale repose donc sur la capacité des fabricants à supprimer les frictions d'installation et sur la formation des détaillants afin que les consommateurs perçoivent le montage comme une tâche de vingt minutes plutôt que comme une rénovation risquée.

Par configuration de canaux : la stéréo revient en force pour le streaming

Les systèmes à cinq canaux détenaient la part la plus élevée de 41,94 % de la taille du marché des barres de son en 2025, les passionnés de home cinéma recherchant l'immersion Dolby Atmos et DTS:X. Pourtant, les modèles à deux canaux affichent un TCAC de 8,48 % jusqu'en 2031, les plateformes de streaming optimisant de plus en plus les mixages pour la lecture stéréo et les barres à assistant vocal favorisant les empreintes compactes. La SC-HTS160GWK de Panasonic, au prix de 12 990 INR (157 USD), illustre cette démocratisation en incluant le Bluetooth 5.3 et un design slim 2.1 canaux pour les primo-acheteurs en Inde. La résilience de la stéréo s'aligne également avec la montée de l'utilisation sur bureau, où les utilisateurs associent de petits moniteurs à des barres étroites pour une écoute en champ proche.

Les acheteurs premium, cependant, regardent au-delà du nombre de canaux vers la modularité. La Bar 1300 MK2 de JBL prend en charge des enceintes surround détachables afin qu'un achat commence à 5.1.2 et puisse s'étendre lorsque le budget le permet. Les modèles à trois canaux avec une enceinte centrale dédiée trouvent un équilibre, améliorant l'intelligibilité des dialogues sans ajouter d'enceintes arrière qui encombrent les petits espaces. Sur la période de prévision, les écosystèmes « prêts à évoluer » tempéreront probablement la cannibalisation pure entre configurations, permettant aux acheteurs d'entrée de gamme de progresser au sein du portefeuille d'une marque plutôt que de la quitter à mesure que leurs besoins évoluent.

Par application : les établissements commerciaux privilégient l'expérience client

L'audio domestique a encore généré 76,72 % des revenus en 2025, mais les usages commerciaux — des chambres d'hôtel aux bureaux en open space — affichent le TCAC le plus rapide de 8,92 %. Les opérateurs reconnaissent qu'un son ambiant de haute qualité augmente le temps de présence et les scores de satisfaction. La Pro PSB-2 de JBL cible les déploiements dans l'hôtellerie, tandis que la HAL5023 de Philips intègre des diagnostics à distance afin que les équipes informatiques puissent surveiller des centaines de chambres depuis un tableau de bord. Ces barres de qualité professionnelle affichent des prix catalogue plus élevés mais réduisent le coût total de possession grâce au contrôle centralisé du micrologiciel et à des cycles d'utilisation plus longs. Les fournisseurs mettent également en avant des boîtiers inviolables et des panneaux de commande verrouillables pour résister au renouvellement quotidien des clients.

La demande résidentielle reste un moteur de volume puissant, les foyers traitant les barres comme des hubs audio toujours actifs. Sonos a mesuré 16,1 milliards d'heures d'écoute au cours de l'exercice fiscal 2025, soit une moyenne de 2,6 heures par jour et par foyer, soulignant que les utilisateurs diffusent de la musique, des podcasts et des sons d'ambiance même lorsque le téléviseur est éteint. Les mises à jour continues par voie hertzienne — nouveaux services de streaming, accents vocaux, modes gaming — sont devenues des prérequis pour maintenir l'engagement dans le segment domestique. Les fabricants bifurqueront probablement leurs catalogues : des gammes grand public axées sur des fonctionnalités logicielles ludiques et des gammes commerciales centrées sur la fiabilité, l'analyse de flotte et la dissuasion contre le vol.

Analyse géographique

L'Amérique du Nord était en tête avec 33,61 % des revenus de 2025, portée par l'adoption premium, les offres groupées des opérateurs et un cycle de remplacement mature. Sonos a enregistré 324,6 millions USD en provenance des Amériques au premier trimestre de l'exercice fiscal 2025, restant le principal fournisseur de barres premium de la région. Les détaillants canadiens et mexicains regroupent de plus en plus les barres avec des écrans de 55 pouces et plus, augmentant les paniers moyens lors des promotions de fin d'année. Cependant, les casques audio spatial tels que les Apple AirPods Max menacent les événements d'écoute partagée, notamment pour le gaming. Le plan de Dolby et AMC de dépasser 200 sites Dolby Cinema d'ici 2027 devrait raviver la demande de barres de salon compatibles Atmos, les cinéphiles cherchant à reproduire l'immersion de qualité cinéma chez eux.

L'Asie-Pacifique affiche le TCAC le plus rapide de 9,02 % grâce à l'échelle de fabrication et à une classe moyenne en plein essor en Inde, en Chine et en Asie du Sud-Est. Panasonic évalue le marché indien des barres de son à 170,1 millions USD en 2023 avec une trajectoire vers 395,8 millions USD d'ici 2032, catalysée par la prolifération des téléviseurs intelligents et la hausse du revenu disponible. La Chine joue un double rôle de demande et de pôle d'approvisionnement, avec des ODM produisant 18 000 unités par jour à des prix inégalables ailleurs. Le Japon et la Corée du Sud se positionnent sur le premium ; la Bravia Theatre System 6 de Sony a fait ses débuts au Royaume-Uni mais est originaire du Japon, soulignant la puissance de R&D de la région.

L'Europe exerce son influence à travers la réglementation et des niches aisées. Les mandats d'éco-conception plafonnent la puissance en veille en dessous de 0,5 watt, orientant les feuilles de route mondiales vers l'efficacité à châssis unique. Pendant ce temps, les chaînes hôtelières et les locations de courte durée en Espagne, en France et en Italie adoptent des barres de qualité commerciale pour améliorer les évaluations des clients. L'Amérique du Sud concentre sa croissance au ����é������ et en Argentine où l'audience OTT est en plein essor, bien que les fluctuations monétaires freinent les importations premium. Le Moyen-Orient, notamment l'Arabie saoudite et les Émirats arabes unis, spécifie des barres dans de nouveaux méga-projets, tandis que l'Afrique reste naissante avec des poches d'adoption en Afrique du Sud et au Nigeria. Collectivement, ces régions élargissent le marché des barres de son mais dépendent de la stabilité monétaire et du déploiement du haut débit pour libérer leur plein potentiel.

Paysage concurrentiel

La concentration du secteur est modérée : les dix plus grandes marques représentaient environ 52 % des revenus mondiaux en 2025. Samsung, LG, Sony et Bose exploitent des écosystèmes TV intégrés verticalement, regroupant des barres qui se synchronisent automatiquement avec des systèmes d'exploitation propriétaires et des caissons de basses sans fil. Sonos suit une stratégie de plateforme, rapportant 17 millions de foyers dans son réseau et citant que 45 % des inscriptions de l'exercice fiscal 2025 provenaient d'acheteurs récurrents ajoutant des pièces supplémentaires. Les ODM chinois, notamment Hisense et Xiaomi, poursuivent une stratégie de volume, comprimant les marges du milieu de gamme avec des modèles inférieurs de 20 à 30 % aux moyennes mondiales. Cette structure en haltère laisse les entreprises de taille intermédiaire comme Vizio et Edifier se démener pour maintenir leur différenciation grâce aux fonctionnalités logicielles, aux garanties prolongées ou aux offres groupées exclusives aux détaillants.

Les espaces blancs se trouvent dans les niches commerciales et modulaires. La Pro PSB-2 de JBL et la HAL5023 de Philips ciblent les hôtels et les bureaux désireux d'une surveillance centralisée, un domaine où les marques axées sur le grand public ont une présence limitée. Les voies de mise à niveau modulaires, illustrées par des barres avec enceintes surround détachables, permettent aux acheteurs d'entrer dans une plateforme à 400 USD et de s'étendre ultérieurement vers des configurations premium sans remplacer l'unité centrale. Une telle flexibilité peut décourager le passage aux casques et prévenir les craintes d'obsolescence.

Les activités de licence technologique et de fusions-acquisitions devraient s'accélérer. Dirac, Dolby et DTS accordent des licences d'algorithmes audio spatial que les petites marques ne peuvent pas développer en interne, augmentant les coûts de changement pour les fabricants d'équipements d'origine liés à un codec. Parallèlement, les droits de douane sur les composants introduits en avril 2025 ont fait grimper les prix des processeurs de signal numérique d'environ 10 %, incitant à l'intégration verticale ou à la relocalisation parmi les multinationales pour défendre les marges brutes. La consolidation parmi les ODM est également probable, l'échelle devenant le seul antidote à une tarification d'entrée de gamme extrêmement serrée.

Leaders du secteur des barres de son

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Sony Group Corporation

Bose Corporation

Sonos, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Samsung Electronics a publié un chiffre d'affaires du deuxième trimestre 2025 de 74,6 billions KRW (62,5 milliards USD) et a mis en avant les fonctionnalités de barres de son améliorées par l'IA visant à maintenir un positionnement premium ; cette décision signale un investissement continu en R&D malgré les vents contraires macroéconomiques.

- Juin 2025 : LG Electronics a annoncé que ses téléviseurs OLED 2025 ont reçu la certification TÜV Rheinland « True Visual Experience with Indoor Lighting » et a confirmé une part de 52 % des expéditions mondiales d'OLED au premier trimestre 2025.

- Mai 2025 : Samsung/Harman a acquis Bowers & Wilkins, Denon, Polk et Marantz pour 350 millions USD, élargissant son empreinte audio de luxe et sécurisant le contrôle vertical sur plusieurs marques audiophiles.

- Avril 2025 : Samsung a dévoilé sa gamme de barres de son 2025 avec de nouveaux boîtiers, des basses plus puissantes et une optimisation audio par IA pour les écrans Neo QLED et OLED.

Portée du rapport mondial sur le marché des barres de son

Les barres de son sont des formes élégantes d'enceintes acoustiques, discrètes, faciles à installer et offrant un son aussi percutant que l'image premium d'un téléviseur. Les barres de son peuvent être montées sur un moniteur d'ordinateur, un téléviseur, un home cinéma ou d'autres appareils similaires. Elles sont principalement utilisées pour le divertissement à domicile et d'autres applications.

Le rapport sur le marché des barres de son est segmenté par méthode d'installation (active, passive), type d'installation (sur table, fixation murale), configuration de canaux (2 canaux, 3 canaux, 5 canaux, autres configurations), application (audio domestique, commercial) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Barre de son active |

| Barre de son passive |

| Sur table |

| Fixation murale |

| 2 canaux |

| 3 canaux |

| 5 canaux |

| Autres configurations |

| Audio domestique |

| Commercial |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par méthode d'installation | Barre de son active | |

| Barre de son passive | ||

| Par type d'installation | Sur table | |

| Fixation murale | ||

| Par configuration de canaux | 2 canaux | |

| 3 canaux | ||

| 5 canaux | ||

| Autres configurations | ||

| Par application | Audio domestique | |

| Commercial | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des barres de son d'ici 2031 ?

La taille du marché des barres de son devrait atteindre 15,29 milliards USD d'ici 2031, progressant à un TCAC de 8,2 % à partir de 2026.

Quelle région ajoutera le plus de revenus incrémentiels jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 9,02 %, portée par la demande du marché intermédiaire en Chine, en Inde et en Asie du Sud-Est.

Qui domine les ventes mondiales de barres de son ?

Samsung a maintenu son leadership pour la onzième année consécutive en 2024 avec une part de revenus mondiale de 20,1 %.

Quel type d'installation connaît la croissance la plus rapide ?

Les barres à fixation murale devraient progresser à un TCAC de 8,77 % alors que les téléviseurs ultra-minces et la décoration minimaliste poussent les consommateurs vers un placement hors meuble.

Pourquoi les barres de son à deux canaux reviennent-elles en force ?

Les plateformes de streaming optimisent désormais l'audio pour les mixages stéréo, et les designs compacts 2.1 canaux intègrent des assistants vocaux, alimentant un TCAC de 8,48 %.

Comment les opérateurs de télécommunications influencent-ils les ventes de matériel ?

Les opérateurs de télévision payante regroupent des barres de son de marque — souvent sous forme d'abonnement — augmentant le volume de distribution tout en comprimant les marges des fabricants d'équipements d'origine.

Qu'est-ce qui stimule l'adoption commerciale des barres de son ?

Les hôtels, les bureaux et les espaces de vente au détail installent des barres de qualité professionnelle avec diagnostics à distance pour améliorer l'expérience client et réduire la maintenance.

Dernière mise à jour de la page le: