Taille et part du marché de la fabrication intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

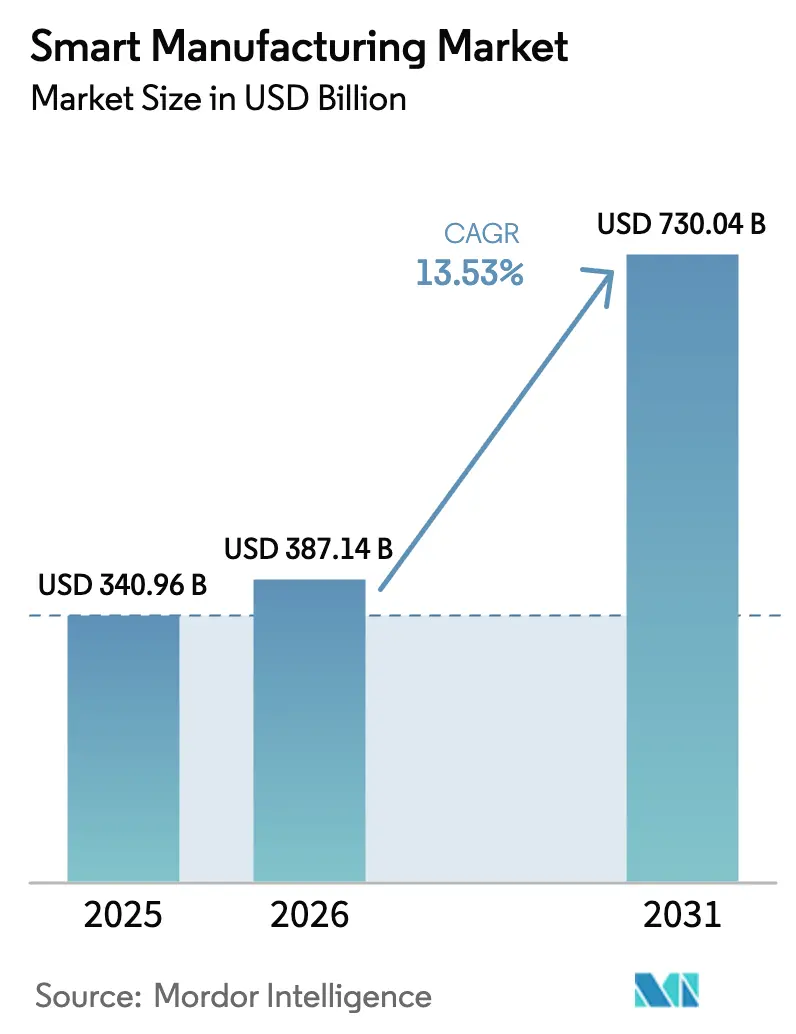

| Taille du Marché (2026) | 387.14 Milliards de dollars |

| Taille du Marché (2031) | 730.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication intelligente par ���ϲ�����

La taille du marché de la fabrication intelligente est de 387,14 milliards USD en 2026 et devrait atteindre 730,04 milliards USD d'ici 2031, reflétant un TCAC de 13,53 %. La croissance des dépenses en capital pour les jumeaux numériques, l'analytique en périphérie et les réseaux 5G privés indique une transition structurelle vers des opérations centrées sur les données. Les pénuries de main-d'œuvre augmentent le rendement économique des robots collaboratifs et des systèmes de vision artificielle, tandis que les droits de douane carbone aux frontières poussent les usines à installer des couches de surveillance énergétique granulaires. Les gouvernements des É�ٲ��ٲ�-���Ծ���, d'Allemagne, de Chine et d'Inde ont lié les subventions à la numérisation des usines, réduisant les délais de récupération sur les équipements d'automatisation. Parallèlement, les fournisseurs de composants raccourcissent les délais de livraison en intégrant l'inférence d'intelligence artificielle dans les contrôleurs, réduisant les temps d'arrêt imprévus et améliorant l'utilisation des actifs.

Principaux enseignements du rapport

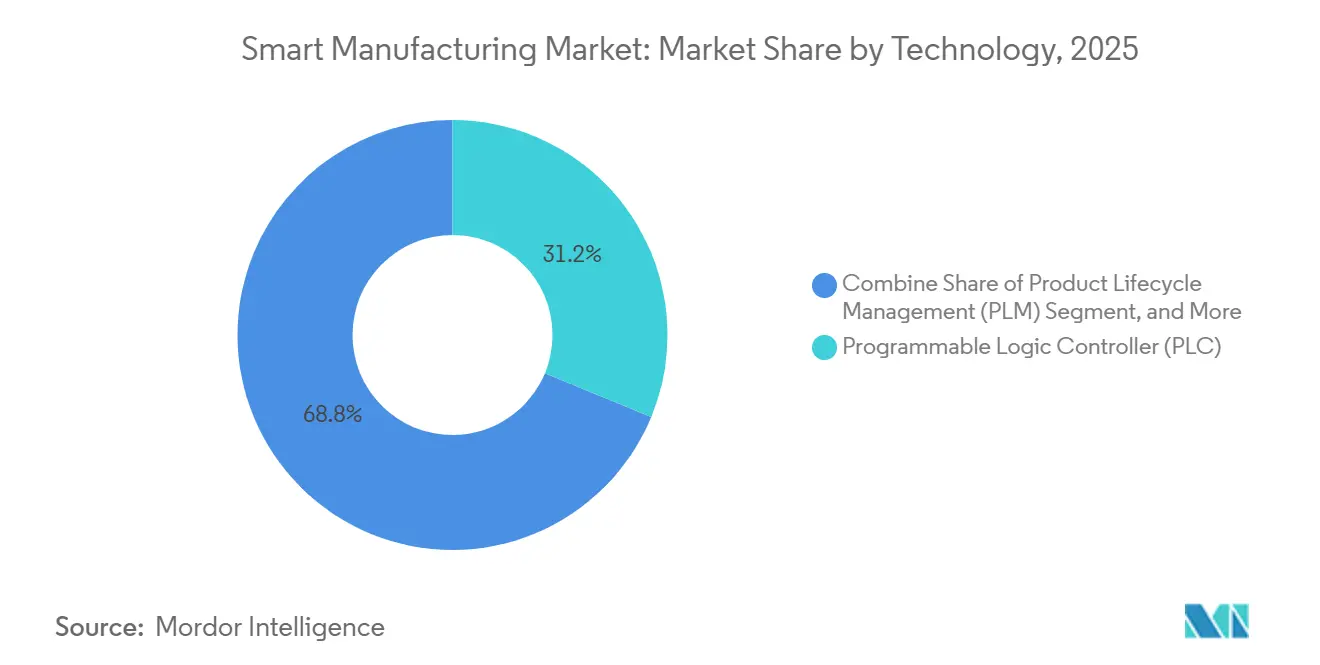

- Par technologie, les contrôleurs logiques programmables ont dominé avec une part de revenus de 31,23 % en 2025 ; les plateformes de jumeaux numériques devraient se développer à un TCAC de 14,32 % jusqu'en 2031.

- Par composant, le matériel représentait 44,13 % de la part du marché de la fabrication intelligente en 2025, tandis que les services sont en voie d'atteindre un TCAC de 16,89 % jusqu'en 2031.

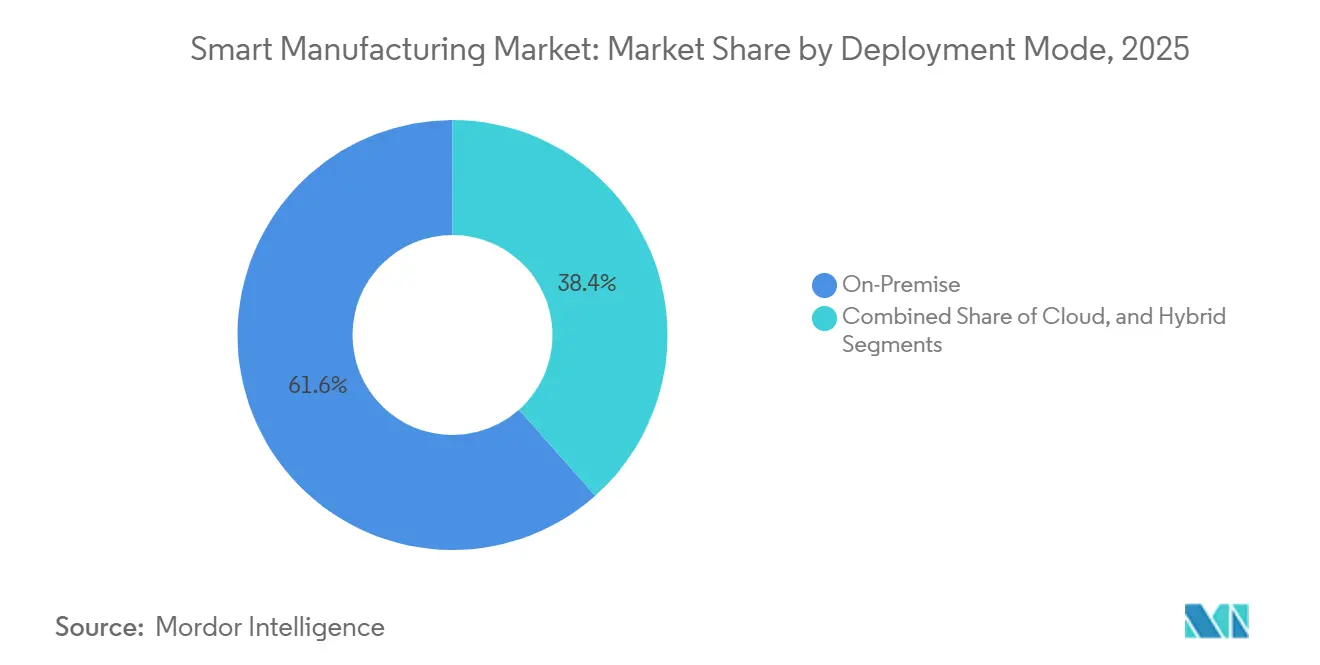

- Par mode de déploiement, les architectures sur site représentaient 61,56 % des revenus en 2025 ; les modèles hybrides devraient croître à un TCAC de 14,86 % jusqu'en 2031.

- Par utilisateur final, l'automobile représentait 26,71 % de la demande en 2025 ; la logistique et l'entreposage afficheront le TCAC le plus rapide à 17,13 % jusqu'en 2031.

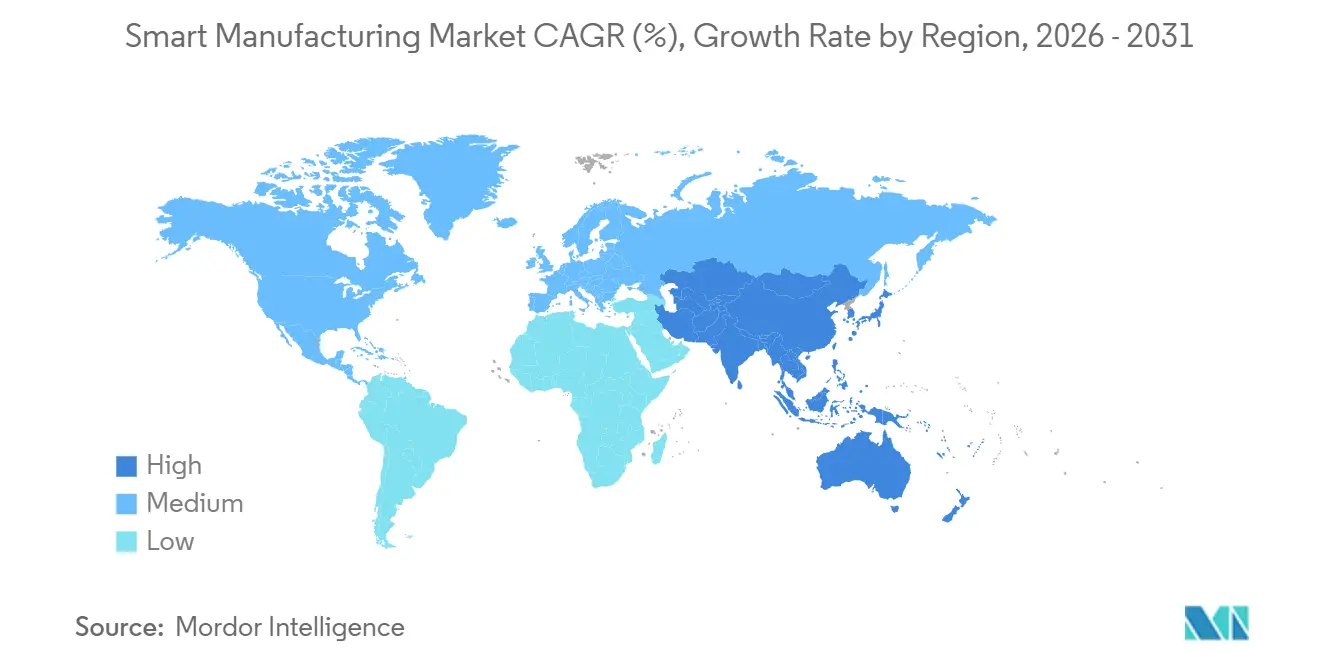

- Par géographie, l'Asie-Pacifique représentait 36,53 % des revenus de 2025 ; elle devrait croître à un TCAC de 14,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la fabrication intelligente

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'Industrie 4.0 et de l'IIoT pour l'efficacité | +2.3% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales et mandats politiques pour les usines numériques | +1.8% | Amérique du Nord, Europe, Inde, Chine | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée accélérant l'adoption de l'automatisation | +1.5% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Mécanisme d'ajustement carbone aux frontières favorisant la transparence énergétique au niveau des usines | +1.2% | Europe, répercussions en Amérique du Nord et dans les économies d'Asie-Pacifique orientées vers l'exportation | Moyen terme (2 à 4 ans) |

| Flux de revenus de la maintenance prédictive basée sur les jumeaux numériques | +1.0% | Mondial, traction précoce dans l'automobile, l'aérospatiale et les produits pharmaceutiques | Moyen terme (2 à 4 ans) |

| Déploiement de réseaux 5G privés permettant un contrôle à latence ultra-faible | +0.9% | Cœur Asie-Pacifique, déploiements pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption croissante de l'Industrie 4.0 et de l'IIoT pour l'efficacité

Les usines passent des projets pilotes aux déploiements IIoT à grande échelle, réduisant les temps d'arrêt imprévus jusqu'à 20 % après l'ajout de capteurs périphériques à faible coût aux équipements existants. Les architectures de contrôle de supervision et d'acquisition de données réduisent le coût marginal des nouveaux nœuds, aidant les lignes automobiles et de semi-conducteurs à générer des alertes prédictives qui évitent des arrêts coûtant des millions. Les usines pharmaceutiques étendent l'architecture aux salles blanches pour surveiller les comptages de particules en temps réel, réduisant les taux de rejet de lots et augmentant les marges brutes.[1]« Pharmaceutical CGMP for the 21st Century », U.S. Food and Drug Administration, fda.gov Les cadres de certification font désormais référence aux pistes d'audit numériques, faisant de l'adoption de l'IIoT un prérequis pour les renouvellements de gestion de la qualité. À mesure que les technologies opérationnelles et informationnelles convergent, les usines déploient une segmentation à confiance zéro et des analyses d'anomalies de trafic pour limiter les cybermenaces latérales.

Incitations gouvernementales et mandats politiques pour les usines numériques

La loi américaine CHIPS and Science Act oriente 39 milliards USD de subventions vers des usines qui installent des systèmes d'exécution de fabrication avancés d'ici 2027. Les subventions Industrie 4.0 de l'Allemagne remboursent jusqu'à 40 % des coûts de modernisation pour les petites et moyennes usines qui ajoutent des contrôleurs connectés au cloud et des interfaces homme-machine. Les programmes d'incitation liés à la production de l'Inde conditionnent les versements au suivi de la généalogie en temps réel dans l'électronique et les produits pharmaceutiques. Le 14e Plan quinquennal de la Chine oblige les entreprises d'État dans l'acier, la chimie et l'énergie à atteindre des objectifs de « fabrication intelligente » d'ici 2025, gonflant les commandes nationales pour les plateformes de contrôle distribué et d'analytique en périphérie. Les entreprises qui retardent les mises à niveau risquent de perdre l'accès aux capitaux subventionnés et aux marchés d'exportation qui exigent une traçabilité numérique.

Pénuries de main-d'œuvre qualifiée accélérant l'adoption de l'automatisation

Entre 2020 et 2025, l'emploi manufacturier dans les économies avancées a diminué de 1,2 million tandis que les volumes se redressaient, reflétant les départs à la retraite et le rétrécissement des filières d'apprentissage. Le Japon a signalé que 68 % des petites et moyennes usines citaient la disponibilité de la main-d'œuvre comme principale contrainte de capacité en 2024. Les installations de robots collaboratifs et de systèmes de vision artificielle ont augmenté de 23 % d'une année sur l'autre en 2025, comblant les lacunes dans l'automobile, l'électronique et la transformation alimentaire. L'inflation salariale raccourcit les délais de récupération acceptables, rendant des horizons de 18 mois viables pour les nouveaux projets d'automatisation. Les entrepôts intègrent des robots mobiles autonomes qui naviguent dans des agencements dynamiques, réduisant la dépendance aux conducteurs de chariots élévateurs dont l'âge médian dépassait 50 ans en Amérique du Nord et en Europe en 2025.

Mécanisme d'ajustement carbone aux frontières favorisant la transparence énergétique au niveau des usines

Les droits de douane carbone aux frontières de l'Union européenne entrent dans leur phase d'application en 2026, obligeant les importateurs à déclarer les émissions incorporées avec une granularité horaire. Les exportateurs incapables de documenter leur consommation d'énergie font face à des facteurs par défaut qui augmentent les coûts à l'arrivée jusqu'à 30 %. Les législateurs nord-américains ont introduit des projets de loi parallèles, incitant les fabricants régionaux à intégrer des couches de surveillance énergétique dans les plateformes d'entreprise. Les producteurs chimiques modernisent les systèmes de contrôle avec des analyses de sous-processus, permettant une tarification premium pour les lots à faible teneur en carbone. La planification par jumeaux numériques minimise les charges de pointe et aligne la production sur la disponibilité des énergies renouvelables.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et retour sur investissement incertain pour les PME | -1.5% | Mondial, aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -1.0% | Mondial, pression réglementaire la plus élevée en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Équipements analogiques existants limitant l'interopérabilité | -0.8% | Amérique du Nord, Europe, pôles manufacturiers établis en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs retardant le matériel de contrôle | -0.6% | Mondial, plus sévère dans les secteurs automobile et des équipements industriels | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

CAPEX élevé et retour sur investissement incertain pour les PME

Les petites et moyennes entreprises couvrent 60 % de l'emploi manufacturier mais seulement 28 % des dépenses en capital de fabrication intelligente, car les systèmes d'exécution d'entrée de gamme coûtent entre 200 000 USD et 800 000 USD, bien au-dessus des budgets informatiques typiques. Les contrôleurs existants manquent souvent de ports Ethernet, forçant l'achat de dispositifs passerelles et de traductions de protocoles personnalisées. Une enquête de 2025 a révélé que plus de la moitié des PME européennes ne pouvaient pas quantifier les gains de productivité dans les 18 mois, entraînant des gels budgétaires. La tarification par abonnement réduit les coûts initiaux mais ajoute des frais récurrents, et les banques des marchés émergents exigent des apports en fonds propres élevés pour les prêts à l'automatisation.[2]Banque mondiale, « Manufacturing Competitiveness and Finance », worldbank.org

Préoccupations en matière de cybersécurité et de souveraineté des données

Les incidents cybernétiques signalés sur les systèmes de contrôle industriel ont augmenté de 38 % entre 2024 et 2025, avec des rançongiciels interrompant la production chez des fournisseurs automobiles sur trois continents. La nouvelle législation européenne rend les fabricants responsables des vulnérabilités dans les appareils connectés, gonflant les coûts de conformité. Les règles chinoises sur la sécurité des données exigent un stockage local, obligeant les multinationales à maintenir des exécutions parallèles et compliquant la standardisation des processus. Les PME manquent d'équipes de sécurité dédiées, et les contrats de sécurité gérée ajoutent entre 30 000 USD et 100 000 USD aux frais généraux annuels, retardant les décisions d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les jumeaux numériques passent de la nouveauté à la nécessité

Les plateformes de jumeaux numériques captureront plus de valeur incrémentale que toute autre technologie à mesure que les usines simulent des lignes entières avant la reconfiguration physique. Les contrôleurs logiques programmables restent essentiels, mais leur part de revenus de 31,23 % en 2025 signale la maturité plutôt que la croissance. La demande de répliques virtuelles augmente notamment dans l'aérospatiale et l'automobile, où chaque minute d'arrêt physique entraîne des coûts à six chiffres. Les outils de jumeaux numériques se connectent à la gestion du cycle de vie des produits pour aider les ingénieurs à tester des centaines de scénarios hypothétiques sans arrêter une ligne en fonctionnement. Dans l'électronique discrète, les jumeaux raccourcissent les introductions de nouveaux produits car les changements de disposition apparaissent virtuellement, et non sur les planchers d'usine.

Les systèmes de contrôle distribué restent ancrés dans la chimie et le pétrole et gaz, où les exigences de sécurité imposent des temps de réponse déterministes. L'analytique en périphérie se mêle au contrôle de supervision et à l'acquisition de données, intégrant des modèles d'apprentissage automatique dans le micrologiciel des contrôleurs afin que les pompes alertent le personnel sur l'usure des roulements bien avant que les vibrations ne dépassent les seuils. Les interfaces homme-machine mobiles remplacent les panneaux fixes, réduisant le temps de réparation moyen de près de 15 minutes par incident. La norme IEC 61499 de la Commission électrotechnique internationale gagne du terrain dans les lignes modulaires qui doivent passer d'un lot court à l'autre sans reprogrammation extensive. Cette convergence suggère que le marché de la fabrication intelligente s'appuiera sur une orchestration pilotée par logiciel superposée à une base matérielle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les revenus des services dépassent la baisse des prix du matériel

Le matériel représentait encore 44,13 % des dépenses en 2025, mais la baisse des prix des capteurs et des robots signifie que la croissance future se déplacera vers les logiciels et l'intégration. Les capteurs de température ou de vibration coûtent désormais moins de 10 USD chacun, permettant aux usines d'instrumenter chaque moteur. La collecte de millions de points de données par seconde met à rude épreuve les systèmes existants, poussant le marché de la fabrication intelligente vers des bases de données de séries temporelles haute performance qui s'adaptent horizontalement. Les revenus des logiciels augmentent régulièrement à mesure que les licences perpétuelles cèdent la place aux abonnements cloud, augmentant le coût de possession à long terme mais lissant les flux de trésorerie pour les fournisseurs.

Les services se développent à un TCAC de 16,89 % car les piles multi-fournisseurs transforment le déploiement en un projet d'ingénierie complexe. Les intégrateurs combinent des contrôleurs logiques programmables d'un fournisseur avec la supervision d'un autre et la planification des ressources d'entreprise d'un troisième. Les spécialistes regroupent des modèles préconfigurés pour l'exécution de lots pharmaceutiques ou l'assemblage automobile à modèles mixtes, réduisant de moitié les délais de mise en service. Les services gérés séduisent les petites usines qui manquent d'ingénieurs en automatisation, offrant une surveillance à distance, des correctifs logiciels et la cybersécurité dans le cadre de contrats mensuels. À mesure que l'intégration éclipse l'approvisionnement, les services ancreront la prochaine vague de croissance au sein des indicateurs de taille du marché de la fabrication intelligente.

Par mode de déploiement : les modèles hybrides équilibrent latence et élasticité

Les architectures hybrides se développent rapidement car elles combinent le contrôle déterministe des serveurs sur site avec l'analytique élastique des clouds publics. Les architectures hybrides se développent à 14,86 % par an. Les installations sur site représentaient encore 61,56 % des revenus en 2025, reflétant des décennies de capital investi dans des centres de données dans les secteurs automobile, pétrolier et gazier, et chimique. Pourtant, chaque nouvelle cellule robotique, passerelle de capteurs et compteur d'énergie est désormais livré avec des API sécurisées qui transmettent les données non critiques aux fournisseurs hyperscale pour le réentraînement des modèles et les prévisions à long horizon. Ce modèle à double pile protège la propriété intellectuelle et satisfait les règles de validation strictes dans les sciences de la vie et l'aérospatiale, où les modifications logicielles imprévues ne peuvent être tolérées. Les réseaux 5G privés ajoutent une autre couche en plaçant des serveurs périphériques à côté des radios, de sorte que les boucles inférieures à 10 millisecondes pour la qualité de soudure ou la précision de prise et de dépose ne quittent jamais le plancher d'usine.[3]Ericsson, « Private 5G for Manufacturing. » ericsson.com

Les déploiements uniquement cloud se concentrent dans l'électronique discrète, le textile et les installations de logistique contractuelle, où la production fluctue avec la demande saisonnière et la tarification variable du calcul dépasse l'amortissement fixe des serveurs. Même ici, un calcul de la taille du marché de la fabrication intelligente montre que les empreintes hybrides captureront la majeure partie des dépenses incrémentales car les assureurs et les régulateurs exigent désormais une segmentation à confiance zéro et des sauvegardes immuables plus faciles à mettre en œuvre via des coffres cloud gérés. Les intégrateurs de systèmes répondent en proposant des services de validation permanents, gelant le micrologiciel sur les contrôleurs locaux tout en poussant les micro-services d'analytique via des pipelines d'intégration continue dans le cloud. À mesure que les boucles de contrôle sensibles à la latence restent locales et que les charges de travail de conformité flottent vers des zones régionales, le modèle hybride restera la conception par défaut sur l'ensemble du marché de la fabrication intelligente.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la logistique progresse, l'automobile se consolide

Les lignes automobiles représentaient 26,71 % des dépenses de 2025, reflétant des investissements ancrés dans la robotique, l'automatisation des convoyeurs et l'inspection par vision en fin de ligne. Les équipementiers unifient les contrôleurs logiques programmables existants avec des jumeaux numériques qui simulent les spécifications de couple des batteries et l'équilibrage des lignes sur un quart complet avant les changements physiques, leur permettant de défendre la plus grande part du marché de la fabrication intelligente parmi les industries.[4]Siemens AG, « Digital Twin Technology », siemens.com Les fournisseurs de premier rang emboîtent le pas, ajoutant des analyses en périphérie qui réduisent les temps d'arrêt à deux chiffres, mais leurs dépenses incrémentales ralentissent à mesure que les grands cycles de reconfiguration s'achèvent après 2027.

Les sites de logistique et d'entreposage affichent le TCAC le plus rapide à 17,13 %, stimulant la croissance du marché de la fabrication intelligente à mesure que les centres de traitement du commerce électronique adoptent des flottes de robots mobiles autonomes, des postes de travail marchandises-à-personne et des jumeaux d'inventaire en temps réel. Les usines de semi-conducteurs superposent des capteurs de vibration sur les pompes à vide pour protéger des lots de plaquettes valant des milliards, tandis que les usines chimiques déploient des jumeaux numériques pour réduire l'utilisation des catalyseurs. Les transformateurs alimentaires et de boissons mettent en place des points de contrôle des allergènes, et les entreprises pharmaceutiques mettent en œuvre des dossiers de lots électroniques dans le cadre des lois sur la sérialisation. Chaque secteur vertical capture une nouvelle valeur d'efficacité ou de conformité, mais aucun n'ajoute des revenus plus rapidement que la logistique, ce qui en fait le principal moteur de croissance jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique détenait 36,53 % des revenus de la fabrication intelligente en 2025 et affichera un rythme de croissance composé de 14,54 % jusqu'en 2031, dépassant toutes les autres régions. La Chine seule a déployé plus de 400 réseaux 5G privés en usine, et son plan quinquennal impose des jalons de fabrication intelligente d'ici 2025. Les subventions de l'Inde canalisent 6,5 milliards USD vers la traçabilité numérique pour l'électronique et les produits pharmaceutiques, réduisant le délai de récupération moyen à moins de deux ans. Le vieillissement de la main-d'œuvre japonaise accélère les déploiements de robots collaboratifs, tandis que la Corée du Sud instrumente chaque outil de semi-conducteurs jusqu'aux électrodes pour protéger les rendements aux nœuds inférieurs à 3 nanomètres.

L'Amérique du Nord bénéficie de 39 milliards USD de subventions au titre de la loi américaine CHIPS Act, qui exigent des systèmes d'exécution avancés, et de crédits d'impôt qui récompensent les couches de surveillance énergétique. Le boom de la délocalisation au Mexique attire des capitaux au sud de la frontière vers des lignes flambant neuves conçues autour de jumeaux numériques et de la 5G privée. Le pôle aérospatial canadien ajoute une inspection par vision artificielle sur les assemblages composites. L'Europe s'appuie sur son mécanisme d'ajustement carbone aux frontières, poussant les exportateurs à moderniser dès maintenant les dispositifs de surveillance énergétique pour éviter les futures taxes. L'Allemagne étend des subventions de modernisation de 40 % pour les petites usines, et le Royaume-Uni reconstruit les lignes automobiles pour les véhicules électriques.

Le Moyen-Orient et l'Afrique poursuivent des agendas industriels nationaux. L'Arabie saoudite finance des projets pétrochimiques, métallurgiques et alimentaires dans le cadre de Vision 2030, chaque nouvelle ligne stipulant des contrôleurs logiques programmables et des analyses en périphérie. Les Émirats arabes unis conditionnent les subventions à l'intelligence artificielle à des pilotes d'usines numériques dans le dessalement et la fusion de l'aluminium. L'adoption du cloud en Afrique du Sud est en retard car les usines dépendent de générateurs diesel lors des coupures de courant. Néanmoins, les textiles kényans adoptent des couches d'usine intelligente de base là où les contrats d'exportation justifient le coût.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Les fournisseurs de contrôle et de logiciels établis détiennent environ 45 % des revenus mondiaux, produisant un secteur modérément consolidé où les avantages d'échelle coexistent avec une marge significative pour les challengers. Des géants tels qu'ABB, Siemens, Schneider Electric, Rockwell Automation, Emerson, Honeywell, Mitsubishi Electric, SAP, Oracle et IBM continuent d'acquérir des plateformes de simulation, de cybersécurité et de développement sans code pour élargir la fidélisation des comptes et attacher des services à haute marge. Siemens a racheté Altair Engineering pour 10,6 milliards USD afin de regrouper la simulation basée sur la physique avec le matériel de plancher d'usine, tandis que Rockwell Automation a ajouté Clearpath Robotics pour 350 millions USD afin d'intégrer des robots mobiles dans sa pile FactoryTalk.

Les start-ups exploitent les espaces blancs en vendant des abonnements logiciels modulaires pour moins de 50 000 USD par an, contournant les cycles d'intégration pluriannuels qui pèsent sur les petits et moyens fabricants. Tulip Interfaces propose des tableaux de bord par glisser-déposer qui sont opérationnels en quelques jours, et Plex Systems propose une exécution de fabrication cloud sous un tarif prévisible par site. Les fournisseurs de puces d'intelligence artificielle en périphérie NVIDIA, Intel et AMD intègrent des accélérateurs dans les passerelles, permettant une inférence en temps réel sans trajets gourmands en bande passante vers les cœurs cloud. Des spécialistes de la cybersécurité tels que Claroty et Nozomi Networks superposent une inspection approfondie des paquets sur les protocoles de technologie opérationnelle, satisfaisant les assureurs qui exigent désormais une surveillance continue avant la souscription.

Les intégrateurs de systèmes régionaux se diversifient à mesure que les clouds hyperscale s'implantent dans les charges de travail industrielles. Capgemini SE, Accenture et Tata Consulting consolident des intégrateurs de niche pour construire des pratiques sectorielles qui fournissent des modèles validés pour la lithographie de semi-conducteurs, les salles blanches pharmaceutiques et l'assemblage automobile à modèles mixtes. Leurs bibliothèques pré-conçues raccourcissent les déploiements de 18 mois à moins de neuf et génèrent des frais de services gérés récurrents. À mesure que le poids des logiciels dans les équipements augmente, l'écart concurrentiel dépend moins de la vente de contrôleurs autonomes et davantage de l'orchestration des données tout au long du cycle de vie. Les fournisseurs qui maîtrisent ce pivot étendront leur part, tandis que les retardataires centrés sur le matériel risquent la marchandisation.

Leaders du secteur de la fabrication intelligente

ABB Ltd.

Emerson Electric Co.

FANUC Corporation

General Electric Co.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Siemens a alloué 2 milliards EUR (2,2 milliards USD) pour agrandir son usine électronique d'Amberg, en ajoutant des contrôles par jumeaux numériques et la 5G privée pour réduire le délai de mise sur le marché de 30 %.

- Décembre 2025 : Rockwell Automation a finalisé l'acquisition de Clearpath Robotics pour 350 millions USD, intégrant des robots mobiles autonomes dans son portefeuille FactoryTalk.

- Novembre 2025 : ABB et IBM ont formé une coentreprise pour fournir une planification par intelligence artificielle générative pour les systèmes d'exécution de fabrication, ciblant les clients de l'automobile et de l'électronique.

- Octobre 2025 : Honeywell a lancé Forge Energy Optimization, un service cloud qui déplace la production vers des fenêtres d'énergie hors pointe, réduisant les coûts énergétiques jusqu'à 12 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

La fabrication intelligente, telle que définie par ���ϲ�����, englobe l'ensemble des logiciels, du matériel et des services connectés permettant l'échange de données en temps réel, des actifs de production auto-optimisants et des boucles de décision pilotées par le numérique au sein des usines et à travers les chaînes d'approvisionnement. L'estimation place le marché mondial à 339,8 milliards USD en 2025, pour atteindre 709,2 milliards USD d'ici 2030.

Exclusion du périmètre : l'externalisation informatique auxiliaire et les logiciels d'entreprise génériques non déployés sur le plancher de l'usine sont exclus.

Aperçu de la segmentation

- Par technologie

- Contrôleur logique programmable (PLC)

- Contrôle de supervision et acquisition de données (SCADA)

- Planification des ressources d'entreprise (ERP)

- Système de contrôle distribué (DCS)

- Interface homme-machine (HMI)

- Gestion du cycle de vie des produits (PLM)

- Système d'exécution de fabrication (MES)

- Autres technologies

- Par composant

- �Ѳ���é�������

- Robotique

- Capteurs

- Systèmes de vision artificielle

- Dispositifs de contrôle

- Logiciel

- MES

- PLM

- Suites SCADA / ERP

- Jumeaux numériques / Intelligence artificielle et analytique

- Services

- Intégration et mise en œuvre

- Conseil et formation

- Services gérés

- Segment de communication

- �Ѳ���é�������

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par secteur d'utilisation final

- Automobile

- Semi-conducteurs et électronique

- Pétrole et gaz

- Chimie et pétrochimie

- Produits pharmaceutiques et sciences de la vie

- Alimentation et boissons

- Énergie et services publics

- Logistique et entreposage

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des cycles d'entretiens menés auprès de directeurs d'usine, de responsables produits d'OEM en automatisation, d'intégrateurs de systèmes et de décideurs politiques régionaux en Amérique du Nord, en Europe et en Asie nous ont permis de tester les taux d'adoption, les prix types des systèmes et les délais de modernisation, comblant ainsi les lacunes laissées par la recherche documentaire avant la triangulation finale.

Recherche documentaire

Notre travail documentaire s'appuie sur des sources publiques de premier rang telles que les données d'expédition UN Comtrade, les tableaux de parc installé de la Fédération internationale de robotique, les statistiques de production ASM du U.S. Census, les séries de production PRODCOM d'Eurostat, ainsi que les livres blancs des associations professionnelles de MESA International et de NAM. Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs fournissent des ventilations de revenus, tandis que les analyses de brevets de Questel signalent la diffusion des technologies émergentes. Des informations complémentaires proviennent de référentiels payants, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités sélectionnées, afin de recouper les performances des fournisseurs, les évolutions de prix et les ajouts de capacité. Cette liste est illustrative et non exhaustive ; de nombreuses autres sources ont été consultées pour la validation et la clarification des données.

Dimensionnement du marché et prévisions

La construction du modèle repose sur une reconstruction descendante de la production et des échanges commerciaux qui ajuste les chiffres de valeur ajoutée des usines par des ratios de pénétration numérique, puis corrobore les résultats par des agrégations ascendantes sélectives de fournisseurs (ASP échantillonné × unités installées). Les variables clés comprennent les expéditions de robots industriels, les renouvellements de licences logicielles MES, les déploiements de nœuds 5G privés et le CAPEX moyen de modernisation par pied carré. Une régression multivariée relie ces facteurs aux dépenses historiques, tandis que l'analyse de scénarios capture les incitations politiques et les chocs de coûts de main-d'œuvre. Lorsque les estimations ascendantes ne couvrent pas les zones géographiques plus petites, des proxys régionaux sont appliqués et normalisés par rapport aux totaux mondiaux.

Cycle de validation des données et de mise à jour

Chaque ébauche fait l'objet de vérifications d'écarts par rapport aux indices externes et aux éditions précédentes. Les résultats passent par une révision par les pairs en deux étapes, et les anomalies déclenchent des appels de suivi. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs, tels que des déploiements de subventions ou d'importantes opérations de fusion-acquisition, modifient les données de référence.

Pourquoi la référence de Mordor en matière de fabrication intelligente est fiable

Les estimations publiées divergent souvent parce que les entreprises combinent différents paniers technologiques, niveaux de prix et cadences de mise à jour.

Les principaux facteurs d'écart comprennent l'inclusion de services adjacents de transformation numérique, des trajectoires d'escalade d'ASP différentes, les dates de conversion des devises et les fréquences d'actualisation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 339,8 Mds USD (2025) | ���ϲ����� | - |

| 349,5 Mds USD (2024) | Global Publisher A | Intègre les services de conseil informatique et les services cloud uniquement, ce qui gonfle la base |

| 410,7 Mds USD (2025) | Industry Journal B | Utilise les prix catalogue sans remise régionale et comptabilise le support après-vente |

| 263,2 Mds USD (2025) | Consultancy C | Le périmètre centré sur le matériel ignore les abonnements logiciels et les frais d'intégration |

Ces comparaisons montrent que la sélection rigoureuse du périmètre de Mordor, la réconciliation mixte descendante et ascendante, ainsi que l'actualisation annuelle fournissent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

À quel rythme le marché de la fabrication intelligente devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 13,53 % de 387,14 milliards USD en 2026 à 730,04 milliards USD en 2031.

Quel segment affiche la croissance des revenus la plus rapide ?

La technologie des jumeaux numériques est en tête avec un TCAC de 14,32 % sur la période de prévision.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Ils offrent une latence locale pour les boucles de contrôle tout en déchargeant l'analytique et les sauvegardes vers le cloud, combinant résilience et évolutivité.

Qu'est-ce qui stimule l'investissement dans la logistique et l'entreposage ?

La croissance du commerce électronique stimule l'adoption de robots mobiles autonomes et de jumeaux d'inventaire en temps réel, entraînant un TCAC de 17,13 % pour le segment.

Comment les droits de douane carbone aux frontières influencent-ils l'adoption ?

Les usines doivent documenter les émissions au niveau des machines pour éviter des pénalités de coût, ce qui accélère l'installation de systèmes SCADA de surveillance énergétique.

Quel est le niveau global de concentration du marché ?

Les dix premiers fournisseurs détiennent environ 45 % des revenus, indiquant un environnement modérément consolidé qui permet encore aux nouveaux entrants de se développer.

Dernière mise à jour de la page le: