Taille et part du marché des petits UAV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

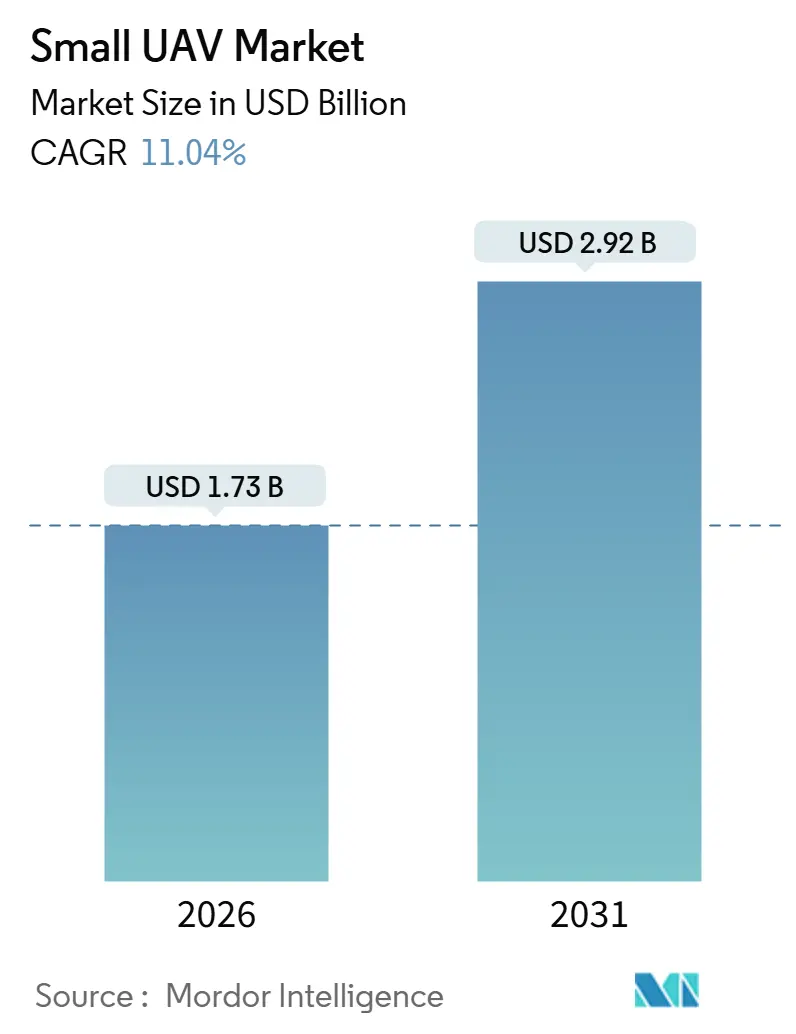

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

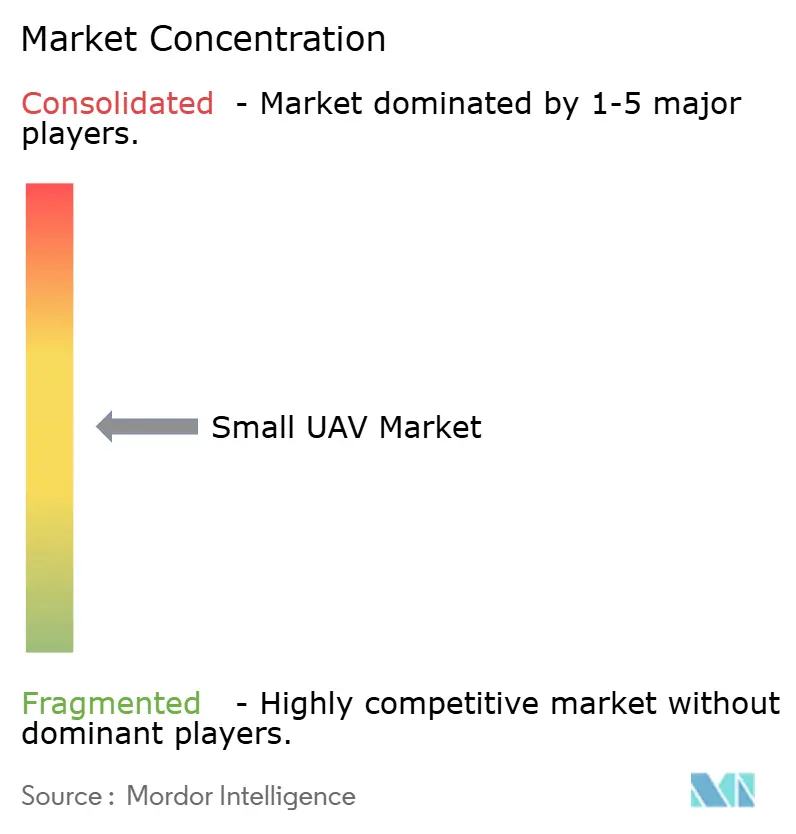

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits UAV par ���ϲ�����

La taille du marché des petits UAV devrait atteindre 2,92 milliards USD d'ici 2031, progressant à un TCAC de 11,04 % sur la période de prévision, contre 1,73 milliard USD en 2026. Cette croissance découle de la transition rapide des aéronefs de reconnaissance avec équipage vers des plateformes compactes et consommables qui fournissent des renseignements en temps réel à des coûts d'exploitation bien inférieurs. Les cellules à aile fixe détiennent actuellement la plus grande part des revenus, mais la demande se déplace régulièrement vers des conceptions hybrides à décollage vertical qui éliminent la dépendance aux pistes et réduisent les cycles de lancement. Les préférences en matière de classe de masse évoluent également : les mini-drones, pesant entre 2 kilogrammes et 20 kilogrammes, dominent les expéditions, tandis que les variantes nano et micro, pesant moins de 2 kilogrammes, gagnent du terrain au sein des sections d'infanterie pour la reconnaissance lancée de poche. Les ensembles de missions continuent de se diversifier ; le renseignement, la surveillance et la reconnaissance (ISR) dominent toujours les volumes, mais les rôles de combat utilisant des munitions rôdeuses dépassent toutes les autres applications à la suite de la validation sur le champ de bataille en Europe de l'Est. L'Amérique du Nord ancre la demande grâce à la hausse des budgets du Pentagone, tandis que l'Asie-Pacifique émerge comme la région à la croissance la plus rapide, la Chine, l'Inde et la Corée du Sud accélérant leur production indigène.

Principaux enseignements du rapport

- Par type d'aile, les plateformes à aile fixe détenaient 53,65 % de la part du marché des petits UAV en 2025, tandis que les conceptions hybrides à décollage vertical devraient se développer à un TCAC de 13,92 % jusqu'en 2031.

- Par classe de taille, la catégorie mini représentait une part de 56,76 % de la taille du marché des petits UAV en 2025, tandis que les drones nano et micro devraient croître à un TCAC de 11,45 % jusqu'en 2031.

- Par application, l'ISR dominait avec une part de revenus de 64,98 % en 2025 ; cependant, les missions de combat déployant des munitions rôdeuses devraient enregistrer le TCAC le plus élevé de 12,85 % jusqu'en 2031.

- Par propulsion, les systèmes à batteries ont capturé 61,89 % de la taille du marché des petits UAV en 2025, tandis que les plateformes à pile à combustible devraient progresser à un TCAC de 13,83 % jusqu'en 2031.

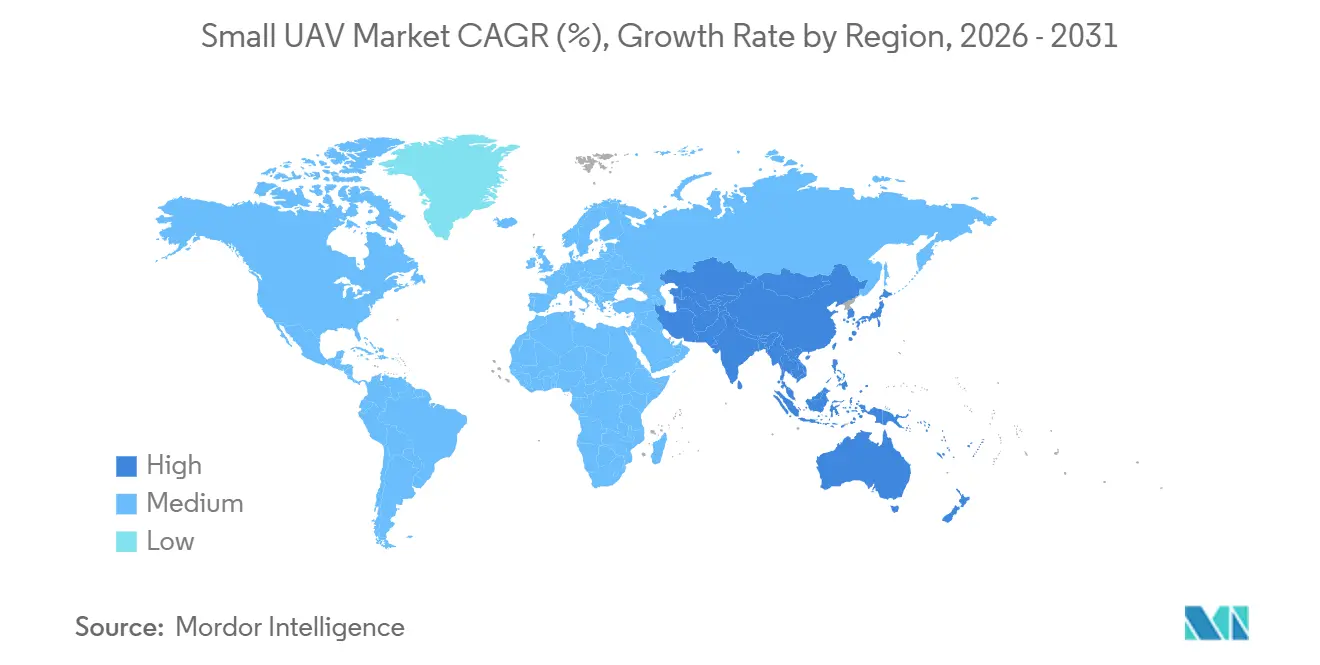

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 46,91 % en 2025, et la région Asie-Pacifique est la plus rapide en termes de croissance, avec un TCAC de 12,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des petits UAV

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'ISR en temps réel dans des environnements contestés | +3.2% | Mondiale, concentrée en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Valeur de multiplicateur de force par rapport aux aéronefs avec équipage | +2.8% | Mondiale, notamment en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Programmes de drones portés par les soldats et au niveau de la section financés par le DoD | +2.1% | Amérique du Nord, avec répercussions sur les alliés de l'OTAN | Court terme (≤ 2 ans) |

| Capacité d'essaimage autonome activée par l'IA | +1.9% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Projets DARPA pour la navigation en environnement sans GPS | +1.5% | Amérique du Nord avec transfert de technologie vers les alliés | Long terme (≥ 4 ans) |

| Déploiement rapide de munitions rôdeuses consommables | +2.3% | Mondiale, adoption précoce en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Demande d'ISR en temps réel dans des environnements contestés

Les réseaux de défense aérienne des adversaires présentent un risque inacceptable pour la reconnaissance avec équipage, de sorte que les commandants de brigade s'appuient désormais sur les plateformes du marché des petits UAV qui coûtent dix fois moins cher par heure de vol que les aéronefs habités.[1]U.S. Army, "FY 2025 Future Tactical UAS," ARMY.MIL L'armée américaine a réservé 487 millions USD pour le programme Future Tactical UAS en FY 2025, spécifiant une endurance de six heures et une capacité de reconnaissance automatique des cibles pour remplacer l'aéronef Shadow de la génération précédente. Les données opérationnelles d'Ukraine ont indiqué que les petits drones ont exécuté 78 % des missions de ciblage d'artillerie en 2024, confirmant leur centralité dans la fermeture de la chaîne de destruction. Par conséquent, les responsables des achats privilégient les systèmes consommables équipés de charges utiles multispectrales de moins d'1 kilogramme telles que le Puma 3 AE, qui fournit des images de qualité de ciblage à partir de 5 kilomètres. La réallocation budgétaire qui en résulte, des plateformes avec équipage sophistiquées vers les drones produits en masse, restructure la chaîne de valeur de l'ISR.

Valeur de multiplicateur de force par rapport aux aéronefs avec équipage

Les analyses du cycle de vie montrent un avantage de coût d'exploitation de 10 pour 1 pour les flottes du marché des petits UAV par rapport aux hélicoptères, un ratio qui remodèle les conceptions de forces.[2]RAND Corporation, "Cost Comparison of Manned vs. Unmanned ISR," RAND.ORG Un détachement de quatre RQ-11 Ravens coûte environ 1,2 million USD par an à exploiter, contre 12 millions USD pour un seul hélicoptère de reconnaissance de couverture similaire. Reflétant ce calcul, le Corps des Marines américain a commencé à retirer les escadrons d'hélicoptères d'attaque légère en 2025 au profit de compagnies de drones organiques à l'infanterie. Le Japon prévoit d'équiper les 13 brigades de déploiement rapide de pelotons de mini-UAV d'ici 2027 sans élargir les écoles de pilotes. L'enveloppe de capteurs élargie permet aux officiers subalternes de déclencher des tirs de précision en quelques secondes, augmentant encore l'efficacité au combat.

Programmes de drones portés par les soldats et au niveau de la section financés par le DoD

Le budget américain FY 2025 alloue 874,30 millions USD aux systèmes de reconnaissance portés par les soldats et aux systèmes de missiles aériens miniatures létaux, poussant la capacité jusqu'à la section de neuf soldats. AeroVironment a remporté un contrat à livraisons indéfinies de cinq ans en mars 2024 pour fournir des drones Switchblade, garantissant que chaque section dispose de deux munitions rôdeuses organiques. Des essais sur le terrain distincts de la DARPA ont réduit la charge cognitive de l'opérateur de 40 %, permettant à un seul soldat de contrôler quatre drones simultanément.[3]Defense Advanced Research Projects Agency, "Squad X Trials," DARPA.MIL Les normes d'interopérabilité de l'OTAN publiées en 2025 exigent que les États membres intègrent les liaisons de données de drones au niveau de la section avec les logiciels de gestion du champ de bataille, harmonisant les spécifications d'approvisionnement. Ces exigences alimentent la demande de cellules de classe nano, telles que le Black Hornet 4 de 33 grammes, qui fournit une imagerie thermique pendant 25 minutes.

Capacité d'essaimage autonome activée par l'IA

Le programme d'aéronefs de combat collaboratif de l'armée de l'air américaine a démontré des essaims autonomes de 20 drones qui ont neutralisé des radars de menace avec un brouillage distribué en 2025, validant des processeurs IA embarqués qui permettent la prise de décision à bord. Les tests de tactiques offensives activées par essaim de la DARPA en 2024 ont montré 30 quadricoptères nettoyant un complexe de 12 bâtiments en 18 minutes, prouvant l'autonomie collaborative en terrain urbain dense. Le Ghost-X d'Anduril a utilisé le logiciel Lattice pour assigner dix drones à sept cibles en une seule salve, réduisant le temps d'engagement de 60 % par rapport au contrôle humain.[4]Anduril Industries, "Ghost-X Fact Sheet," ANDURIL.COM L'Armée populaire de libération chinoise a révélé des lancements similaires lors des exercices côtiers de 2024, indiquant une diffusion technologique rapide. Les agences de défense privilégient désormais les plateformes définies par logiciel pouvant recevoir des mises à jour d'algorithmes, faisant pencher l'avantage concurrentiel vers les fournisseurs centrés sur l'IA.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilité cyber/GE et prolifération des contre-UAV | -2.1% | Mondiale, aiguë en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Endurance courte et charge utile létale limitée | -1.4% | Mondiale, affecte les missions à longue portée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Obstacles au contrôle des exportations (ITAR/MTCR) | -0.9% | Nations exportatrices en Amérique du Nord/Europe ; nations importatrices au Moyen-Orient/Afrique | Long terme (≥ 4 ans) |

| Risque dans la chaîne d'approvisionnement en semi-conducteurs et en cellules Li-ion | -1.2% | Mondiale, concentrée dans les centres de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Vulnérabilité cyber/GE et prolifération des contre-UAV

Les adversaires utilisent des brouilleurs, des lasers et des exploits cybernétiques qui compromettent l'efficacité du marché des petits UAV, obligeant les fabricants à investir dans des radios chiffrées à saut de fréquence, qui ajoutent 8 000 à 12 000 USD à chaque unité. Les systèmes russes Pole-21 ont dégradé le GPS à une CEP de 50 m et coupé les liaisons de quadricoptères le long du front ukrainien en 2024, déclenchant des mandats anti-brouillage de l'OTAN. L'École navale supérieure de guerre américaine a démontré que les brouilleurs d'apprentissage automatique (ML) refusaient de manière autonome 92 % des liaisons de contrôle de drones lors d'essais, préfigurant des réseaux de contre-UAV pilotés par l'IA. Les armes à énergie dirigée arrivent également à maturité ; le laser Drone Dome d'��������ë�� a réalisé 1 000 interceptions à un coût marginal de 2 USD par tir en 2025. Un risque d'attrition plus élevé oblige les acheteurs soit à payer pour des améliorations de survie, soit à traiter les drones comme jetables, comprimant ainsi les marges.

Endurance courte et charge utile létale limitée

Les engins à propulsion électrique dépassent rarement 90 minutes en vol, limitant les missions de frappe en profondeur ou d'ISR persistante à moins que les équipes de lancement n'opèrent à moins de 20 kilomètres des cibles, les exposant aux tirs ennemis. L'évaluation du RQ-11 par l'armée en 2024 a conduit à l'annulation de 40 % des sorties en raison d'un manque de temps de rôdage, accélérant ainsi les efforts de R&D sur les piles à combustible visant à atteindre six heures d'endurance. Le module de 800 watts d'Intelligent Energy a atteint 5,2 heures lors des tests de 2025, mais a ajouté 1,8 kilogramme, réduisant la marge de charge utile. La masse de l'ogive contraint également la létalité ; une charge Switchblade 300 de 0,5 kilogramme n'est efficace que contre des cibles légères, tandis que le Switchblade 600 de 18 kilogrammes nécessite un transport par véhicule, limitant la portabilité de l'infanterie. Le marché se bifurque entre les engins nano ultra-légers et les mini-UAV plus lourds, dont aucun ne satisfait pleinement les exigences opérationnelles, tempérant l'adoption.

Analyse des segments

Par type d'aile : les conceptions hybrides accélèrent les missions sans piste

Les plateformes VTOL hybrides se développent à un TCAC de 13,92 %, le rythme le plus rapide parmi les architectures de cellules, car les armées et les marines recherchent des drones pouvant se lancer sans catapultes ni filets de récupération, un avantage décisif sur les bases austères et les ponts de navires. Les engins à aile fixe ont encore généré 53,65 % des revenus de 2025 grâce à l'ISR de longue endurance, cimentant la position dominante du segment sur le marché des petits UAV. Pourtant, les convertibles, tels que l'Aerosonde HQ de Textron, remportent désormais des contrats maritimes précisément parce qu'ils peuvent atterrir sur de petits navires malgré l'état de la mer, un exploit que les UAV à aile fixe ne peuvent pas réaliser.

Les configurations hybrides dominent également les munitions rôdeuses de nouvelle génération car le lancement vertical permet une réponse immédiate aux cibles fugaces. Le Roadrunner d'Anduril décolle verticalement, puis sprinte à Mach 0,6 pendant 100 minutes, associant la flexibilité de lancement VTOL à l'endurance d'un jet. La conformité aux règles d'aptitude au vol STANAG 4703 de l'OTAN, qui exigent une récupération contrôlée, favorise en outre les plateformes pouvant descendre verticalement dans des zones d'atterrissage étroites.[5]NATO, "Small-UAS Anti-Jam Requirements," NATO.INT En conséquence, les analystes s'attendent à ce que les modèles hybrides représentent 25 % des nouvelles dépenses d'approvisionnement d'ici 2028, érodant régulièrement la position dominante de l'aile fixe sur le marché des petits UAV.

Par classe de taille : les variantes nano et micro prolifèrent au niveau de la section

Les drones nano et micro pesant moins de 2 kilogrammes devraient croître à un TCAC de 11,45 % jusqu'en 2031, reflétant les évolutions doctrinales visant à intégrer une surveillance organique au sein de chaque section d'infanterie. Le segment mini a conservé une part de revenus de 56,76 % en 2025, démontrant le léger avantage en taille de marché que les cellules plus grandes détiennent pour les charges utiles multi-capteurs et l'endurance de trois heures.

Teledyne FLIR a expédié son 12 000e Black Hornet 4 de 33 grammes en septembre 2025, marquant une augmentation de la production annuelle de 40 % qui reflète une forte demande sur le champ de bataille pour l'ISR lancé de poche. Pendant ce temps, ideaForge de l'Inde a affiché une croissance de revenus de 60 % en FY2025, tirée par une augmentation des commandes de Switch UAV, illustrant comment les armées des marchés émergents sautent directement vers des solutions nano indigènes. L'allègement réglementaire accélère l'adoption : la règle de la FAA américaine de 2024 exempte les engins pesant moins de 250 grammes de l'identification à distance, réduisant ainsi les coûts de conformité et raccourcissant les délais de déploiement. Ensemble, ces tendances devraient porter les drones nano et micro à environ un tiers des revenus du marché des petits UAV d'ici la fin de la décennie.

Par application : les munitions rôdeuses redéfinissent les missions de combat

L'ISR dominait 64,98 % de la demande de 2025 ; cependant, les applications de combat utilisant des munitions rôdeuses se développent à un TCAC de 12,85 %, car les planificateurs de défense mettent l'accent sur la compression de la chaîne de destruction. La dépendance de l'Ukraine aux drones d'attaque à sens unique a démontré une létalité à faible coût contre les blindés et les positions fortifiées, incitant de nombreux membres de l'OTAN à réallouer leurs budgets vers des cellules capables de frappe.

L'initiative Replicator du DoD vise à déployer des milliers de munitions rôdeuses autonomes d'ici 2027, soulignant comment la part du marché des petits UAV associée aux rôles de combat devrait augmenter rapidement. Le Switchblade 600 d'AeroVironment a sécurisé 75 millions USD de ventes militaires étrangères en 2024, car il offre des capacités de frappe de précision à la moitié du coût des missiles antichar. L'attaque électronique, le ravitaillement logistique et les cibles d'entraînement restent des niches aujourd'hui, mais attirent une R&D croissante à mesure que les émetteurs miniaturisés en nitrure de gallium et les baies de charge utile modulaires ouvrent de nouveaux ensembles de missions.

Par type de propulsion : les piles à combustible visent une endurance de plusieurs heures

Les batteries ont représenté 61,89 % des revenus de 2025, car la chimie lithium-polymère (LiPo) offre 250 Wh/kg à faible coût et s'adapte à la logistique des unités, ancrant ainsi leur position dominante sur le marché des petits UAV. Pourtant, les piles à combustible à hydrogène progressent à un TCAC de 13,83 %, soit le triple du taux de croissance des batteries, car les unités des opérations spéciales nécessitent six heures d'endurance pour pénétrer dans l'espace aérien refusé.

La pile de 2,4 kW d'Intelligent Energy a atteint 7,5 heures de vol sur un prototype de 25 kilogrammes en 2025, mais elle comportait une prime de prix de 18 000 USD et des cartouches d'hydrogène complexes. Le Commandement des opérations spéciales américain a acheté 200 modules Protonex en 2024 pour tester ce compromis, suggérant que les piles à combustible gagneront des parts dans les missions à haute valeur et longue portée. Les développeurs visent un coût inférieur à 10 000 USD par kilowatt et un stockage à l'état solide d'ici 2027, des jalons qui pourraient faire basculer une partie de la taille du marché des petits UAV vers les piles à combustible.

Analyse géographique

L'Amérique du Nord a généré 46,91 % des revenus de 2025, soutenue par 1,1 milliard USD de crédits DoD pour les petits UAS couvrant les lignes Future Tactical UAS, Short-Range Reconnaissance et Lethal Miniature Aerial Missile System. L'attribution à livraisons indéfinies de mars 2024 de l'armée américaine à AeroVironment pour les variantes Switchblade illustre les achats en volume qui ancrent la domination régionale. Le Canada a consacré 320 millions CAD (166,81 millions USD) en 2024 aux mini-UAV pour la patrouille arctique, utilisant des drones plutôt que des aéronefs de patrouille pour une couverture polaire rentable. Le Mexique a suivi en 2025 avec un achat de 45 millions USD de quadricoptères pour des missions de lutte contre les stupéfiants, signalant une demande croissante en matière de sécurité intérieure.

La région Asie-Pacifique devrait afficher la croissance la plus élevée à un TCAC de 12,45 % jusqu'en 2031, portée par des programmes indigènes en Chine, en Inde et en Corée du Sud qui visent l'autonomie stratégique tout en réduisant leur exposition aux contrôles des exportations occidentaux. La Corporation de l'industrie aéronautique de Chine a introduit la munition rôdeuse Blowfish A3 en 2024 pour un déploiement potentiel dans des scénarios du détroit de Taïwan. La Corée du Sud a signé un contrat de quadricoptères de 85 milliards KRW (environ 57,68 millions USD) avec Firstec en 2024 pour améliorer la surveillance des frontières et réduire la dépendance à l'étranger. L'Australie a choisi les drones VTOL Aerosonde HQ de Textron pour l'ISR embarqué en 2025, signalant une demande axée sur le maritime.

L'Europe a représenté 28 % des ventes de 2025, gonflée par les commandes ukrainiennes en temps de guerre mais entravée par les contraintes ITAR qui compliquent le transfert de technologie américain. Le ministère de la Défense du Royaume-Uni a financé 75 millions GBP de drones QinetiQ nationaux en 2024, mettant l'accent sur la souveraineté des chaînes d'approvisionnement. Au Moyen-Orient, Israel Aerospace Industries, Baykar de Turquie et le groupe EDGE des Émirats arabes unis exploitent des règles d'exportation permissives pour remporter des contrats que les entreprises occidentales ne peuvent pas poursuivre sous l'ITAR, élargissant ainsi leur part régionale à 12 % du marché des petits UAV. L'Amérique du Sud et l'Afrique restent naissantes à 6 %, mais le programme de surveillance de la forêt amazonienne du ����é������ en 2024 indique qu'une adoption plus large pour la sécurité intérieure est imminente.

Paysage concurrentiel

Le marché des petits UAV présente une fragmentation modérée : les cinq premiers fournisseurs, Northrop Grumman Corporation, AeroVironment, Inc., Teledyne Technologies Incorporated, Elbit Systems Ltd. et Lockheed Martin Corporation, ont capturé une part significative des revenus de défense de 2025. Les acteurs en place s'appuient sur les flottes installées et les contrats de maintien en condition opérationnelle, mais font face à une pression sur les marges car les acheteurs exigent des systèmes à architecture ouverte qui banalisent les cellules. Anduril et Skydio, soutenus par des fonds de capital-risque, érodent les parts en regroupant des logiciels IA embarqués qui contournent le brouillage GPS, un différenciateur que les fournisseurs historiques intègrent à un coût plus élevé.

Les mouvements stratégiques se concentrent sur l'intégration verticale et les fusions-acquisitions de logiciels. L'acquisition de batteries de 180 millions USD par Teledyne en 2024 sécurise l'approvisionnement en cellules face à des délais de livraison de 12 mois pour les cellules Li-ion. Northrop Grumman a investi 200 millions USD pour tripler son espace de production dans le Mississippi d'ici 2025, indiquant une demande croissante pour les plateformes de frappe autonomes. Pendant ce temps, Baykar et le groupe EDGE exploitent la flexibilité de la politique d'exportation pour servir les acheteurs africains et moyen-orientaux qui sont limités par l'approvisionnement américain, remodelant la concurrence géographique.

L'activité en matière de brevets corrobore le virage vers l'autonomie : l'Office américain des brevets et des marques a accordé 340 brevets d'autonomie pour les petits UAV en 2024, soit une augmentation de 25 % d'une année sur l'autre, Anduril, Shield AI et Skydio représentant 40 % des attributions. Les barrières de conformité augmentent également ; les règles d'aptitude au vol STANAG 4703 de l'OTAN et l'interdiction de l'article 848 de la loi américaine sur l'autorisation de la défense nationale concernant l'électronique chinoise exigent des chaînes d'approvisionnement transparentes qui favorisent les grands acteurs de la défense établis. Les start-ups qui combinent des logiciels IA avec du matériel conforme sont en mesure de capturer des parts supplémentaires sur le marché des petits UAV.

Leaders du secteur des petits UAV

Northrop Grumman Corporation

AeroVironment, Inc.

Teledyne Technologies Incorporated

Lockheed Martin Corporation

Elbit Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : L'armée américaine a attribué à Skydio un contrat de 7,9 millions USD dans le cadre du programme SRR Tranche 2 pour fournir des petits UAS X10D fabriqués sur le territoire national. Le contrat comprend également des dispositions pour le soutien et la formation afin d'améliorer les capacités de reconnaissance tactique à courte portée pour les unités de première ligne.

- Août 2025 : L'armée américaine a commencé la production de la deuxième tranche de systèmes d'aéronefs sans pilote de reconnaissance à courte portée. Deux fournisseurs ont été sélectionnés pour fournir des plateformes SRR en réseau conçues pour améliorer la conscience situationnelle sur le champ de bataille pour les unités Transformation in ���ϲ�����.

- Juin 2025 : L'armée indienne a signé un contrat de 16,4 millions USD avec ideaForge pour l'acquisition de mini-UAV hybrides. Cette initiative vise à améliorer les capacités de drones en utilisant une technologie indigène, à atténuer les vulnérabilités de la chaîne d'approvisionnement et à réduire la dépendance aux systèmes étrangers, soutenant ainsi des stratégies de défense sécurisées et autonomes dans le contexte de tensions géopolitiques croissantes.

- Février 2025 : AeroVironment, fournisseur mondial de systèmes robotiques multi-domaines, a reçu son troisième ordre de livraison, d'une valeur de 288 millions USD, pour des munitions rôdeuses Switchblade dans le cadre de l'exigence dirigée de l'armée américaine pour les systèmes sans pilote létaux. Cet ordre fait partie d'un contrat pluriannuel de 990 millions USD attribué en août 2024, portant le total des attributions à 471,3 millions USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Les petits véhicules aériens sans pilote sont définis par ���ϲ����� comme des cellules télécommandées ou autonomes pesant jusqu'à 25 kg, volant en dessous de 400 pieds et s'appuyant sur des batteries embarquées, des piles à combustible ou de petits moteurs à combustion pour la propulsion. Ces engins servent à des tâches civiles, commerciales et de défense allant de la surveillance des cultures et de l'inspection des actifs aux munitions rôdeuses.

Exclusion de portée : les plateformes dont la masse maximale au décollage dépasse 25 kg et les drones attachés sont en dehors de cette étude.

Aperçu de la segmentation

- Par type d'aile

- Aile fixe

- Aile rotative

- Hybride

- Par classe de taille

- Nano/Micro (moins de 2 kg)

- Mini (2 à 20 kg)

- Petit (20 à 150 kg)

- Par application

- Renseignement, surveillance et reconnaissance (ISR)

- Combat – Munition rôdeuse

- Logistique et ravitaillement

- Guerre électronique (GE)

- Entraînement et simulation

- Par type de propulsion

- Moteur à combustion interne

- Batteries

- Piles à combustible

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- ���������

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a interrogé des assembleurs de drones, des fournisseurs d'avionique, des pilotes d'agriculture de précision et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont validé les courbes de prix, les évolutions de la composition des missions et les calendriers réglementaires qui n'étaient que partiellement visibles dans les données publiques.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données ouverts provenant de régulateurs et d'organismes professionnels tels que le registre de drones de la FAA, les dépôts d'identification à distance de l'EASA, les codes d'exportation UN Comtrade 880220/880230 et les journaux d'importation de défense du SIPRI, qui décrivent ensemble les ajouts de flotte et les flux transfrontaliers. Les rapports d'IEEE Xplore, de l'AUVSI, des essais de pulvérisation de cultures de l'USDA et des revues à comité de lecture sur les tendances de densité d'énergie des batteries ont ajouté un contexte technique et de demande. Les rapports annuels 10-K et les présentations aux investisseurs des entreprises ont révélé les expéditions unitaires et les évolutions du prix de vente moyen, tandis que des flux sélectionnés sur Dow Jones Factiva et D&B Hoovers ont fourni des attributions de contrats en temps opportun. Les sources citées illustrent l'éventail consulté ; de nombreuses autres références ont alimenté des vérifications et clarifications granulaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la production annuelle plus les importations nettes de cellules de moins de 25 kg, converties en valeur par des prix de vente moyens pondérés par région, puis recoupées avec les revenus des fournisseurs échantillonnés et la croissance du recensement des flottes. Des variables telles que le volume des contrats de micro-drones militaires, les comptages d'enregistrements commerciaux de la FAA, le coût du lithium-ion par Wh, l'érosion des prix des charges utiles de capteurs et les émissions de dérogations BVLOS alimentent le modèle. La régression multivariée combinée à l'analyse de scénarios projette chaque moteur jusqu'en 2030, après quoi des agrégations ascendantes sélectives ajustent les anomalies avant la finalisation.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance et de valeurs aberrantes, une révision par les pairs et une validation finale par l'analyste. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou d'approvisionnement importants.

Pourquoi la base de référence des petits UAV de Mordor mérite la confiance des parties prenantes

Les estimations publiées divergent souvent parce que les entreprises choisissent des seuils de masse différents, regroupent des services ou étendent les horizons de prévision. Notre segmentation rigoureuse et notre cadence d'actualisation annuelle réduisent ces écarts pour les décideurs.

Les principaux facteurs d'écart comprennent des plafonds de masse plus larges adoptés ailleurs, des hypothèses d'adoption optimistes pour les drones de livraison et des conversions de devises figées à des taux plus anciens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,56 milliard USD (2025) | ||

| 6,37 milliards USD (2025) | Cabinet de conseil mondial A | Inclut les engins jusqu'à 150 kg et les revenus de services |

| 13,57 milliards USD (2024) | Journal sectoriel B | Utilise les prix catalogue sans pondération régionale du prix de vente moyen |

| 27,34 milliards USD (2025) | Éditeur de recherche C | Combine les classes petit, mini et tactique ainsi que les accessoires |

Ces contrastes montrent comment la portée précise de Mordor, les vérifications croisées au niveau des variables et les mises à jour en temps opportun fournissent une base de référence équilibrée et transparente que les clients peuvent reproduire et défendre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des petits UAV ?

Le marché des petits UAV est évalué à 1,73 milliard USD en 2026 et devrait atteindre 2,92 milliards USD d'ici 2031 à un TCAC de 11,04 %.

Quelle classe de taille domine les achats aujourd'hui ?

Les mini-UAV pesant de 2 à 20 kilogrammes détenaient 56,76 % des revenus de 2025 en raison de leur équilibre entre endurance et capacité de charge utile.

Pourquoi les conceptions VTOL hybrides gagnent-elles en popularité ?

Elles suppriment le besoin de pistes ou d'équipements de lancement, permettant des missions de reconnaissance et de frappe depuis des navires et des bases austères.

Quelle tendance de propulsion est la plus perturbatrice ?

Les systèmes à pile à combustible à hydrogène, croissant de 13,83 % par an, promettent six heures d'endurance pour l'ISR en profondeur malgré un coût plus élevé et une complexité logistique.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 12,45 % jusqu'en 2031, portée par des programmes indigènes en Chine, en Inde et en Corée du Sud.

Quelle technologie aide les petits UAV à rester opérationnels lorsque les signaux GPS sont brouillés ?

Les acheteurs de défense équipent les drones de radios chiffrées AES-256 à saut de fréquence et de navigation IA embarquée, des améliorations qui ajoutent 8 000 à 12 000 USD par unité mais maintiennent les liaisons de contrôle intactes dans les environnements de guerre électronique.

Dernière mise à jour de la page le: