Taille et part du marché des véhicules électriques à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

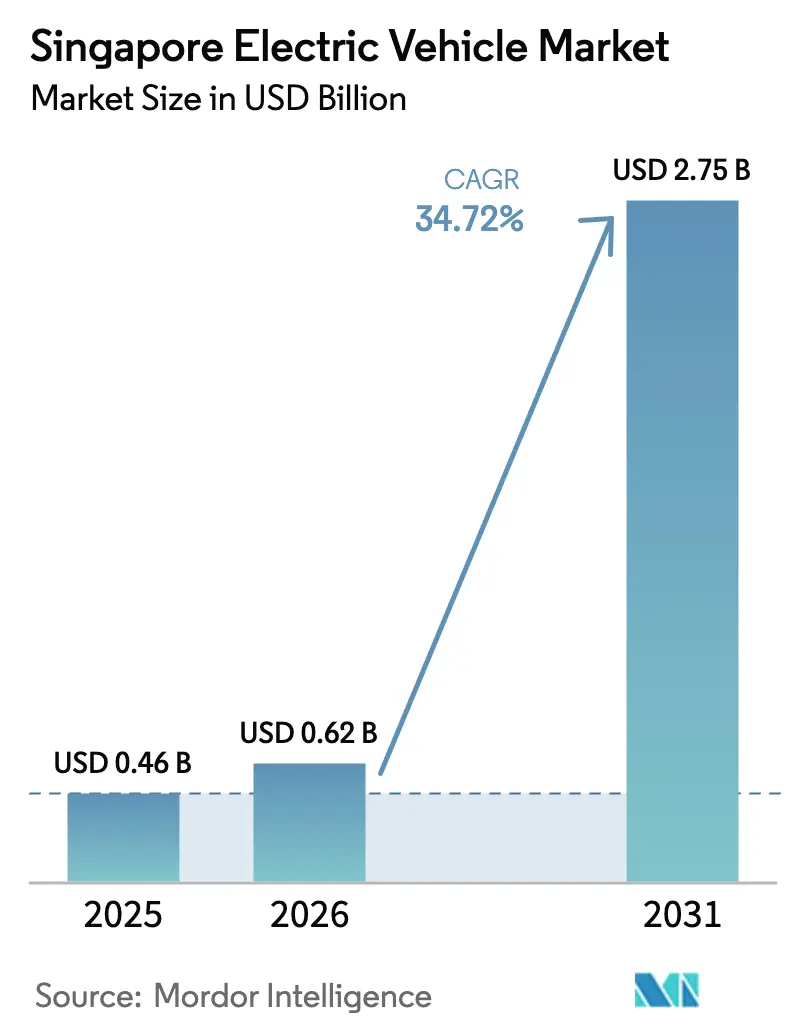

| Taille du marché de l'année de base (2025) | 0.46 Milliards de dollars |

| Taille du Marché (2026) | 0.62 Milliards de dollars |

| Taille du Marché (2031) | 2.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques à Singapour par ���ϲ�����

La taille du marché des véhicules électriques à Singapour devrait croître de 0,46 milliard USD en 2025 à 0,62 milliard USD en 2026 et devrait atteindre 2,75 milliards USD d'ici 2031, reflétant un TCAC de 34,72 % sur la période de prévision (2026-2031). Cette accélération repose sur un régime fiscal fortement incitatif, une infrastructure de recharge en expansion rapide et une suppression réglementaire progressive qui élimine l'option des moteurs à combustion interne pour les nouveaux acheteurs. Les véhicules électriques ont considérablement augmenté leur part dans les nouvelles immatriculations de voitures à Singapour, signalant leur transition vers une adoption généralisée. Les voitures particulières dominent le marché et représentent la majorité des revenus. Cependant, l'électrification des services de covoiturage et de la logistique devrait stimuler la croissance rapide des véhicules commerciaux. Les modèles entièrement électriques à batterie dominent le segment des groupes motopropulseurs, soutenus par des remises, des ajustements aux catégories de COE et un réseau de recharge bien établi à l'échelle de l'île, ce qui en fait l'option la plus rentable sur l'ensemble du cycle de possession. Les fabricants se concentrent sur la localisation de la production ou de l'assemblage final pour atténuer la volatilité du COE, tandis que les opérateurs de flottes sécurisent des commandes en prévision de conditions d'incitation plus strictes.

Principaux enseignements du rapport

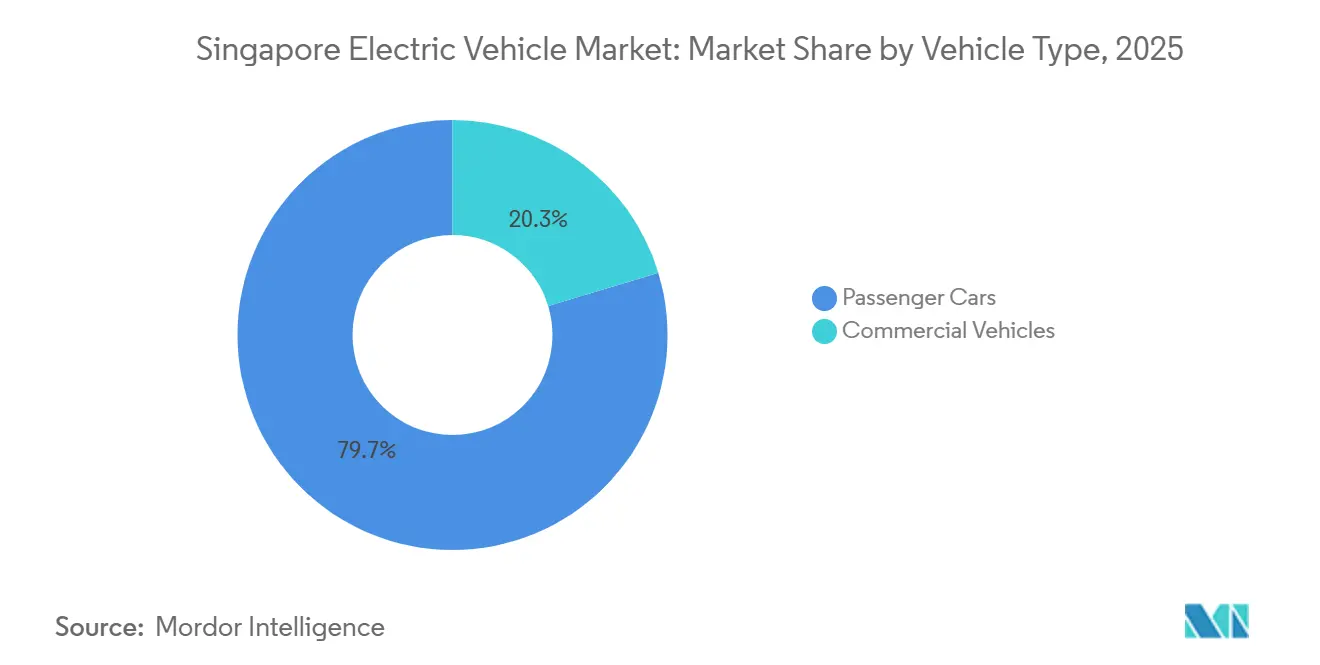

- Par type de véhicule, les voitures particulières ont dominé avec une part de 79,67 % de la taille du marché des véhicules électriques à Singapour en 2025 ; les véhicules commerciaux devraient se développer à un TCAC de 37,21 % jusqu'en 2031.

- Par groupe motopropulseur, les véhicules électriques à batterie représentaient une part de 82,23 % de la taille du marché des véhicules électriques à Singapour en 2025 et devraient progresser à un TCAC de 35,78 % jusqu'en 2031.

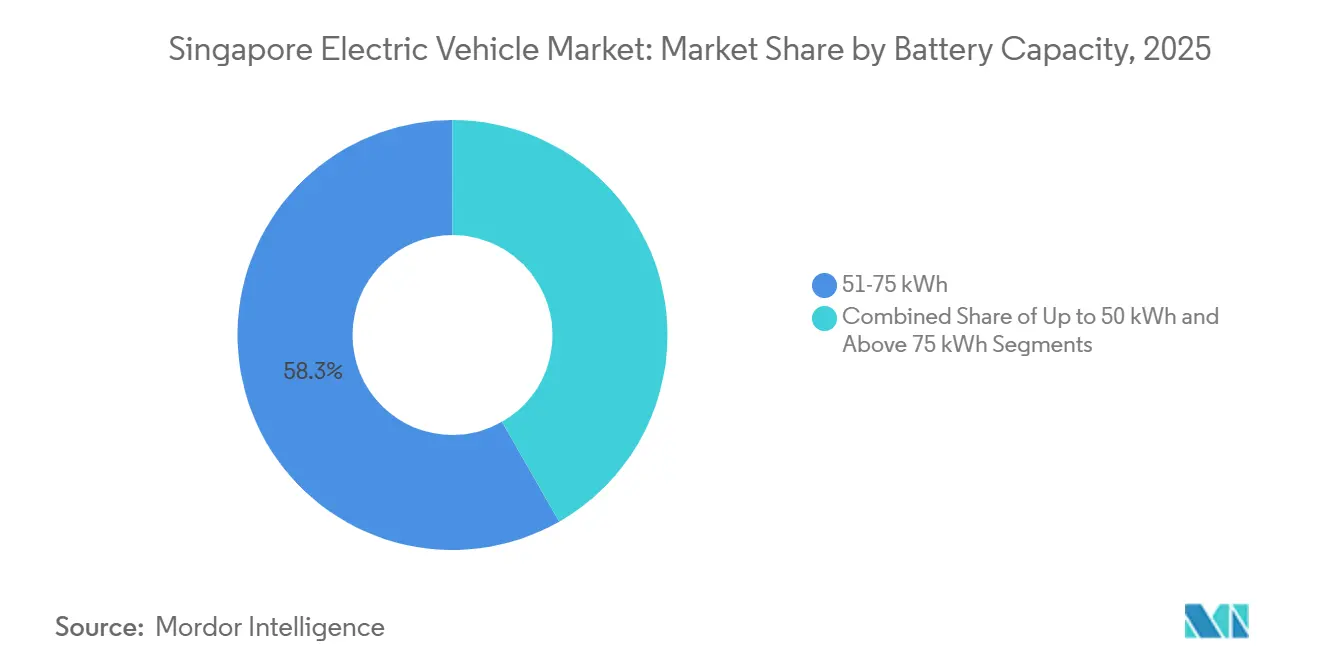

- Par capacité de batterie, la classe 51 à 75 kWh a capturé 58,26 % de la taille du marché des véhicules électriques à Singapour en 2025, tandis que les batteries de plus de 75 kWh devraient croître à un TCAC de 38,06 % jusqu'en 2031.

- Par utilisateur final, les propriétaires privés représentaient 62,18 % du marché des véhicules électriques à Singapour en 2025, tandis que les opérateurs de flottes commerciales devraient croître à un TCAC de 35,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des véhicules électriques à Singapour

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations favorisant la parité du coût total de possession | +8.5% | Singapour | Court terme (≤ 2 ans) |

| Réformes du COE et du VES pénalisant les véhicules à moteur à combustion interne | +7.8% | Singapour | Moyen terme (2-4 ans) |

| Déploiement des bornes de recharge vers l'objectif de 60 000 unités | +6.2% | Singapour | Moyen terme (2-4 ans) |

| Coûts des batteries projetés en dessous de 80 USD/kWh | +4.5% | Chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Décarbonation des flottes par les services de covoiturage et la logistique | +3.8% | Singapour | Moyen terme (2-4 ans) |

| Pilote national V2G débloquant des revenus | +2.4% | Singapour | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Programmes d'incitation gouvernementaux favorisant la parité du coût total de possession

En intégrant l'incitation à l'adoption précoce des véhicules électriques avec le niveau A1 du programme de régulation des émissions des véhicules, une architecture à double remise réduit considérablement les disparités de prix catalogue. Ces remises privilégient les économies immédiates, permettant aux berlines électriques à batterie d'entrée de gamme de surpasser leurs homologues à essence en termes de prix après taxes. La taxe d'immatriculation supplémentaire nulle pour les modèles éligibles continue de stimuler la demande pour les importations de milieu de gamme, telles que la BYD Atto 3. L'adoption a fortement augmenté, avec un nombre croissant de voitures électriques et de taxis bénéficiant des doubles remises. En réduisant les avantages de la bande A2, les décideurs politiques indiquent un passage des hybrides de transition vers des modèles entièrement à zéro émission, en accord avec l'évolution du réseau de recharge. Ces incitations raccourcissent non seulement les délais de remboursement pour les conducteurs fréquents, mais soutiennent également une acceptation plus large des véhicules électriques.

Déploiement rapide des bornes de recharge publiques et en copropriété vers l'objectif de 60 000 unités

L'île dispose d'un réseau croissant de points de recharge et suit une feuille de route juridiquement contraignante visant à développer considérablement cette infrastructure dans les années à venir [1]"Recharger l'avenir des véhicules électriques à Singapour," Singapore EDB, edb.gov.sg. La réglementation exige désormais que les copropriétés privées incluent des bornes de recharge actives dans une partie de leurs places et pré-installent le câblage dans des espaces supplémentaires, réduisant ainsi les défis futurs de rénovation pour les résidents. La majorité des ensembles résidentiels du Conseil du logement et du développement sont équipés d'au moins une borne de recharge. Cependant, les habitudes d'utilisation indiquent une préférence pour les sites de recharge rapide sur le lieu de travail et dans les espaces publics, soulignant les défis persistants liés à la recharge nocturne pour les résidents d'appartements. L'initiative sandbox V2G de l'Autorité du marché de l'énergie permet aux automobilistes de restituer de l'électricité au réseau pendant les périodes de pointe, contribuant à réduire les coûts énergétiques. Le développement d'une infrastructure de recharge dense et fiable a contribué à atténuer l'anxiété liée à l'autonomie, rendant les véhicules électriques plus accessibles aux consommateurs sans garage privé.

Réformes du COE et du VES pénalisant la possession de véhicules à moteur à combustion interne

Les nouvelles voitures et taxis diesel ne seront plus éligibles à l'immatriculation, et toutes les nouvelles immatriculations passeront à des modèles à énergie plus propre. Les ajustements aux règles du certificat d'habilitation ont élargi le plafond de puissance pour les voitures électriques de catégorie A, permettant à davantage de berlines de milieu de gamme de bénéficier de permis à prix réduit. Les offres record pour le certificat d'habilitation mettent en évidence la volatilité causée par les quotas et la demande de remplacement, que les remises seules ne peuvent pas pleinement résoudre. Dans le même temps, le programme de régulation des émissions des véhicules impose des surtaxes plus élevées sur les modèles à fortes émissions, creusant l'écart financier. Ces mesures combinées réduisent les options pour ceux qui s'accrochent aux moteurs à combustion interne et poussent les marques à introduire des variantes électriques à conduite à droite dans leurs showrooms.

Feuille de route du coût des batteries en dessous de 80 USD/kWh d'ici 2028

Les prix mondiaux des batteries ont baissé, et cette tendance devrait se poursuivre, entraînant un changement significatif dans la dynamique des coûts des véhicules électriques (VE) par rapport aux véhicules à moteur à combustion interne (MCI) [2]"Perspectives mondiales des VE 2024," Agence internationale de l'énergie, iea.org. Nissan Motor Co. Ltd. fait progresser sa technologie de batteries à l'état solide avec une ligne pilote à Yokohama, qui devrait offrir des temps de recharge plus rapides et une durée de vie plus longue des batteries. De plus, l'adoption de la gigacoulée pour les sections de carrosserie en aluminium réduit les coûts de fabrication et le poids des véhicules, générant des économies substantielles. Ces avancées sont particulièrement importantes sur des marchés comme Singapour, où elles contribuent à compenser les coûts supplémentaires liés à la possession d'un véhicule. La réduction des dépenses en amont rend également les batteries de plus grande capacité plus accessibles aux acheteurs de milieu de gamme, renforçant davantage la position des véhicules électriques à batterie (BEV) sur le marché des véhicules électriques.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevés des véhicules électriques et volatilité du COE | -3.2% | Singapour | Court terme (≤ 2 ans) |

| Capacité limitée de mise à niveau des parkings du Conseil du logement et du développement | -2.8% | Singapour | Moyen terme (2-4 ans) |

| Dépenses d'investissement du réseau pour les corridors de recharge rapide de 150 kW | -2.5% | Singapour | Long terme (≥ 4 ans) |

| Allocations limitées de modèles à conduite à droite pour le marché singapourien | -1.9% | Singapour | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prix initial des véhicules électriques durablement élevé et volatilité du COE

Les offres record pour le COE ont parfois dépassé la valeur marchande des voitures électriques d'entrée de gamme, annulant les remises et pesant sur les budgets des ménages. Les remises VES de la bande A2 ont été réduites, diminuant le soutien aux modèles à haute puissance et obligeant les acheteurs premium à supporter des taxes supplémentaires. Les planificateurs de flottes font face à des défis pour gérer les fluctuations du COE sur des cycles d'approvisionnement prolongés, ce qui peut retarder les commandes en volume malgré le mandat imminent d'énergie plus propre. Les coûts initiaux élevés restent le principal obstacle à la croissance du marché des véhicules électriques à Singapour, en particulier pour les ménages à revenus moyens sans accès aux options de crédit-bail.

Capacité limitée de mise à niveau des parkings du Conseil du logement et du développement pour les bornes de recharge

Bien que la plupart des ensembles de logements publics disposent d'au moins un point de recharge, seule une faible proportion des véhicules électriques bénéficiant d'un abonnement de stationnement auprès du Conseil du logement et du développement utilisent ces installations. Cela reflète des défis tels que les limitations des transformateurs et les préoccupations liées aux files d'attente. La rénovation des parkings à plusieurs niveaux plus anciens nécessite d'importants travaux de mise à niveau des alimentations électriques, retardés par de longs processus d'autorisation. De plus, les restrictions sur l'utilisation des rallonges électriques domestiques limitent les options de recharge lente nocturne. Les conducteurs à revenus moyens, en particulier ceux sans accès aux bornes de recharge sur leur lieu de travail, restent hésitants, ralentissant l'adoption des véhicules électriques parmi le segment démographique le plus important de Singapour.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'accélération

Les voitures particulières représentaient 79,67 % de la part du marché des véhicules électriques à Singapour en 2025. Les véhicules commerciaux, cependant, devraient afficher un TCAC de 37,21 % jusqu'en 2031, portés par des mouvements décisifs des opérateurs de covoiturage, de livraison de colis et de transport public. Les berlines à hayon et les berlines restent des choix populaires pour les acheteurs d'entrée de gamme, soutenus par des politiques favorables pour les modèles dans des fourchettes de prix spécifiques. Dans le même temps, les SUV compacts, tels que le Kia EV5, gagnent du terrain auprès des acheteurs recherchant plus d'espace à des prix compétitifs.

Les fourgonnettes légères stimulent l'adoption commerciale, avec des exemples comme le déploiement par FedEx de modèles électriques démontrant des économies de coûts significatives par rapport aux véhicules diesel traditionnels. Le segment des autobus s'électrifie à un rythme rapide, soutenu par des appels d'offres à grande échelle qui favorisent les investissements dans l'infrastructure de recharge en dépôt, bénéficiant également à la recharge nocturne des camions. Les camions moyens et lourds font face à des défis liés aux limitations de charge utile et d'autonomie, ainsi qu'à un nombre réduit d'options de modèles. Cependant, l'introduction de camions électriques par les principaux fabricants souligne la validation croissante de leur viabilité économique dans le fret urbain. Dans l'ensemble, les stratégies de flotte remodèlent le marché des véhicules électriques à Singapour, en déplaçant l'attention vers des cycles d'utilisation intensive qui maximisent les avantages en termes d'économies de carburant.

Par technologie de groupe motopropulseur : la domination des BEV s'accélère

Les véhicules électriques à batterie représentaient 82,23 % de la part du marché des véhicules électriques à Singapour en 2025 et devraient croître à un TCAC de 35,78 % jusqu'en 2031, consolidant leur statut de plateforme de référence sur le marché des véhicules électriques à Singapour. Les conducteurs qui traversent fréquemment la frontière vers la Malaisie privilégient encore les hybrides rechargeables, mais la diminution des incitations VES et les mandats réglementaires limitent la croissance de ce segment. Bien que les initiatives à pile à combustible soient encore en phase exploratoire, le protocole d'accord sur l'hydrogène de Hyundai Motor Company avec le Conseil de développement économique prépare le terrain. Néanmoins, son succès dépend d'investissements simultanés dans l'infrastructure de ravitaillement.

Avec l'expansion de la recharge publique et l'amélioration des autonomies réelles pour les BEV de milieu de gamme, des défis pratiques importants sont en train d'être résolus. Les données de ventes des constructeurs automobiles révèlent une tendance croissante : les acheteurs contournent entièrement les hybrides de transition. Ce changement est mis en évidence par la montée en puissance de BYD Co. Ltd au sommet du classement des marques, dépassant Toyota Motor Corporation. À mesure que les prix des BEV continuent de baisser et que les réglementations se resserrent, l'attention du marché se tourne de plus en plus vers les options purement électriques.

Par capacité de batterie : les batteries de grande capacité gagnent en dynamisme

Les batteries de 51 à 75 kWh représentaient 58,26 % de la part du marché des véhicules électriques à Singapour en 2025, équilibrant coût, poids et autonomie de 350 à 450 km adaptée au trajet quotidien moyen de 50 km sur l'île. La taille du marché des véhicules électriques à Singapour pour les batteries de plus de 75 kWh se développe à un TCAC de 38,06 % car les acheteurs premium apprécient la liberté de faire des excursions de week-end en Malaisie sans recharge en cours de route. La baisse des prix des batteries et l'introduction anticipée de batteries à l'état solide réduiront progressivement l'écart de prix entre les différentes tranches de capacité, encourageant les consommateurs du marché intermédiaire à explorer des options haut de gamme.

Les batteries d'entrée de gamme, notamment celles de faible capacité, sont adoptées par les flottes commerciales de livraison du dernier kilomètre. Ces flottes privilégient les dépenses d'investissement et la capacité de charge utile par rapport à l'autonomie. Cependant, l'adoption de ces batteries est quelque peu limitée en raison d'une sélection restreinte de modèles à conduite à droite. À mesure que le marché connaît une montée en puissance des offres multi-chimies — telles que les cellules Blade de BYD Co. Ltd et le LFP Shenxing de CATL — les acheteurs trouveront un spectre plus large de choix en termes de densité énergétique dans différentes classes de capacité. Cette diversification devrait maintenir une dynamique de segmentation concurrentielle dans le temps.

Par utilisateur final : les flottes commerciales accélèrent l'adoption

Les ménages privés représentaient 62,18 % de la part du marché des véhicules électriques à Singapour en 2025, portés par l'accessibilité financière grâce aux remises et une préférence culturelle pour la possession d'une voiture personnelle dans une cité-État à PIB élevé. La demande des flottes commerciales, bien que plus modeste aujourd'hui, devrait croître à un TCAC de 35,62 % à mesure que les opérateurs s'adaptent aux engagements carbone et aux calculs d'économies de carburant. La feuille de route d'électrification de Grab devrait avoir un impact significatif sur le marché, contribuant un nombre substantiel d'unités supplémentaires, comparable à une année complète d'immatriculations historiques de taxis.

Les initiatives gouvernementales accélèrent l'adoption des véhicules électriques. Le leadership du secteur public est évident à travers les appels d'offres pour les autobus électriques, tandis que ComfortDelGro explore des modèles de revenus innovants avec ses taxis V2G. Les plateformes d'autopartage connaissent également une croissance notable des adhésions, reflétant l'adoption croissante de la mobilité en tant que service. Dans les différents groupes d'utilisateurs, la disponibilité d'options rentables et d'une gamme plus large de modèles transforme l'intérêt initial en achats confirmés, renforçant la trajectoire ascendante du marché des véhicules électriques à Singapour.

Analyse géographique

La superficie compacte de Singapour permet une interaction plus rapide entre les facteurs politiques, infrastructurels et de demande par rapport aux juridictions plus grandes. La ville a connu une augmentation significative de la part des véhicules électriques (VE) dans les nouvelles immatriculations de voitures. Avec des délais législatifs imposant une transition vers une énergie plus propre pour toutes les nouvelles immatriculations de voitures et l'ensemble du parc roulant, Singapour impulse un changement rapide dans le paysage automobile. Ces délais définitifs compriment les cycles de produits pour les équipementiers (OEM) et renforcent l'importance de Singapour sur les listes mondiales pour les allocations de véhicules à conduite à droite.

Le réseau de recharge de Singapour se développe rapidement, avec un engagement légal d'augmenter considérablement le nombre de points de recharge. Cette expansion vise à garantir une infrastructure adéquate pour soutenir la pénétration croissante des véhicules électriques. Bien que la couverture par le Conseil du logement et du développement (HDB) réponde aux disparités d'accès pour la majorité des résidents de logements publics, les mises à niveau des transformateurs restent en cours. Des mesures réglementaires, telles que la Référence technique 25, sont en place pour garantir la sécurité et l'interopérabilité dans un paysage diversifié de fournisseurs de bornes de recharge.

Paysage concurrentiel

L'intensité concurrentielle reste modérée, les principales marques — BYD Co. Ltd, Hyundai-Kia, Tesla Inc., Mercedes-Benz Group AG et AB Volvo — détenant une part significative des immatriculations. BYD Co. Ltd s'est imposé grâce à des stratégies de prix agressives pour ses modèles, qui bénéficient également de remises complètes. Hyundai Motor Company a renforcé sa position en se concentrant sur la production locale, réduisant les coûts logistiques et améliorant les délais de livraison. Tesla Inc. continue d'attirer les acheteurs premium en développant son réseau Supercharger, en offrant des incitations financières attractives et des taux de financement bas.

Les fabricants européens défendent leurs parts de marché en faisant progresser leur technologie. Mercedes-Benz Group AG a introduit une gamme de modèles conçus pour répondre à la demande logistique, tandis qu'AB Volvo exploite ses capacités de recherche et développement nationales pour accélérer le développement de fonctionnalités de véhicules définis par logiciel. Pendant ce temps, les entrants chinois Xpeng Inc et Zeekr ciblent les consommateurs férus de technologie avec des systèmes d'aide à la conduite innovants et des interfaces de cabine compatibles avec les mises à jour à distance, poussant les acteurs établis à améliorer leurs propositions de valeur. Le recul de la présence de Nissan Motor Co. Ltd. sur le marché met en évidence les risques pour les marques qui ne renouvellent pas leurs offres, les enquêtes de perception des consommateurs indiquant que ses modèles sont moins compétitifs en termes de rapport valeur/autonomie. Les stratégies actuelles se concentrent de plus en plus sur l'intégration verticale de la recharge, les partenariats de flotte et l'assemblage local pour atténuer les fluctuations de coûts liées aux politiques.

Leaders de l'industrie des véhicules électriques à Singapour

Hyundai Motor Company

Tesla Inc.

BYD Co. Ltd

BMW AG

MG Motor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Kia Corporation a dévoilé son premier EV5, assemblé à Singapour, au prix de 194 000 SGD. La production affichait 67 % d'automatisation, proposant des variantes avec une autonomie de 400 à 540 km.

- Mars 2025 : Hyundai Motor Company a lancé la berline Ioniq 6, produite localement, et a élargi ses collaborations de recharge rapide mobile avec SP Mobility.

- Janvier 2025 : Inchcape et ComfortDelGro ont signé un protocole d'accord pour co-développer le financement et l'infrastructure des véhicules électriques lors de l'inauguration du Centre de mobilité commerciale de BYD Co. Ltd.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des véhicules électriques à Singapour comme l'ensemble des voitures particulières, véhicules commerciaux légers, camions et autobus légaux sur route, propulsés principalement par des groupes motopropulseurs à batterie, hybride rechargeable ou à pile à combustible, et immatriculés par l'Autorité des transports terrestres de Singapour.

Exclusion du périmètre : les dispositifs de micromobilité à faible vitesse tels que les trottinettes électriques, les vélos électriques et les voiturettes de golf ne sont pas couverts.

Vue d'ensemble de la segmentation

- Par type de véhicule

- Voitures particulières

- Berline à hayon

- Berline

- Véhicule utilitaire sport

- Véhicule multi-usage

- Véhicules commerciaux

- Véhicules commerciaux légers

- Véhicules commerciaux moyens

- Véhicules commerciaux lourds

- Autobus et autocars

- Voitures particulières

- Par technologie de groupe motopropulseur

- Véhicules électriques à batterie (BEV)

- Véhicules hybrides rechargeables (PHEV)

- Véhicules électriques à pile à combustible (FCEV)

- Par capacité de batterie

- Jusqu'à 50 kWh

- 51 à 75 kWh

- Au-dessus de 75 kWh

- Par utilisateur final

- Propriétaires privés

- Opérateurs de flottes commerciales

- Covoiturage et autopartage

- Logistique et livraison

- Flottes gouvernementales et du secteur public

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de ���ϲ����� ont échangé avec des directeurs de concessions, des gestionnaires de crédit-bail de flottes, des opérateurs de points de recharge et des régulateurs des transports à Singapour et dans les pôles voisins. Ils ont ensuite mené de courtes enquêtes auprès des premiers conducteurs de véhicules électriques. Ces échanges ont permis de valider les prix de vente moyens, les ratios bornes de recharge/véhicules et les probabilités des scénarios politiques.

Recherche documentaire

Nous avons combiné des ensembles de données ouverts de l'Autorité des transports terrestres, des Douanes de Singapour, des ventes d'électricité de l'Autorité du marché de l'énergie et des documents de politique de l'Agence nationale de l'environnement, qui cartographient la taille du parc, les valeurs d'importation et les déploiements de bornes de recharge. Les informations commerciales de l'Association des véhicules électriques d'Asie-Pacifique, les travaux évalués par des pairs à l'Université technologique de Nanyang et les archives de presse accessibles via Dow Jones Factiva ont ajouté un contexte d'adoption. Les données payantes de D&B Hoovers (revenus des concessionnaires) et de Questel (brevets de batteries) ont enrichi les perspectives en matière de coûts et de technologie. Les sources citées ici sont illustratives ; de nombreuses autres ont été consultées pour les vérifications de données et les nuances.

Dimensionnement du marché et prévisions

Une construction descendante convertit les immatriculations de l'Autorité des transports terrestres et le parc en service en valeur en utilisant les prix de vente moyens trimestriels ajustés pour les primes COE et les remises fiscales. Elle croise ensuite les résultats avec les expéditions échantillonnées des concessionnaires et les enquêtes sur l'utilisation des bornes de recharge. Les variables clés comprennent le quota annuel de COE, l'utilisation des remises sur la taxe d'immatriculation supplémentaire, le coût des batteries par kWh, le nombre de bornes de recharge publiques et les parts d'allocation des constructeurs automobiles. La régression multivariée sur ces facteurs, soutenue par une analyse de scénarios autour des changements d'incitation, produit les prévisions 2025-2030, tandis que les petites lacunes de données sont comblées par des moyennes mobiles sur trois ans.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une révision par les pairs en deux étapes. Nous comparons ensuite les totaux avec la croissance du parc, les recettes des droits d'importation et les variations de la demande d'électricité. Les écarts supérieurs à cinq pour cent déclenchent une réévaluation avant validation. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires émises lorsque des changements de politique importants surviennent.

Pourquoi la base de référence de ���ϲ����� sur les véhicules électriques à Singapour mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres de groupe motopropulseur différents, gèrent de manière incohérente les primes COE volatiles, ou reconduisent les prix historiques sans nouvelles interviews.

Les principaux facteurs d'écart sont l'exclusion des autobus dans certaines études, les hypothèses de prix de vente moyen statiques qui ne tiennent pas compte des variations trimestrielles du COE, et des cycles de mise à jour plus lents qui ne prennent pas en compte les nouveaux plafonds de remises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,46 milliard USD (2025) | ||

| 131,55 millions USD (2024) | Cabinet de conseil régional A | Exclut les autobus ; ignore le COE dans la conversion du prix de vente moyen |

| 102,34 millions USD (2023) | Cabinet de conseil mondial B | S'appuie sur un proxy du plan de bornes de recharge ; manque d'interviews primaires |

Ces contrastes montrent comment les choix de périmètre rigoureux de ���ϲ�����, l'actualisation annuelle et les validations de terrain fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des véhicules électriques à Singapour en 2026 ?

La taille du marché des véhicules électriques à Singapour est évaluée à 0,62 milliard USD en 2026.

Quel TCAC est prévu pour le secteur des véhicules électriques à Singapour jusqu'en 2031 ?

Le marché des véhicules électriques à Singapour devrait croître à un TCAC de 34,72 % jusqu'en 2031.

Quel est le principal défi à une adoption plus large des véhicules électriques ?

Les coûts initiaux durablement élevés, amplifiés par la volatilité des primes COE, continuent de freiner certains ménages et acheteurs de flottes.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les véhicules commerciaux, portés par les flottes de covoiturage et de logistique, devraient se développer à environ 37,21 % de TCAC jusqu'en 2031.

Dernière mise à jour de la page le: