Taille et part du marché des racks de centres de données de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

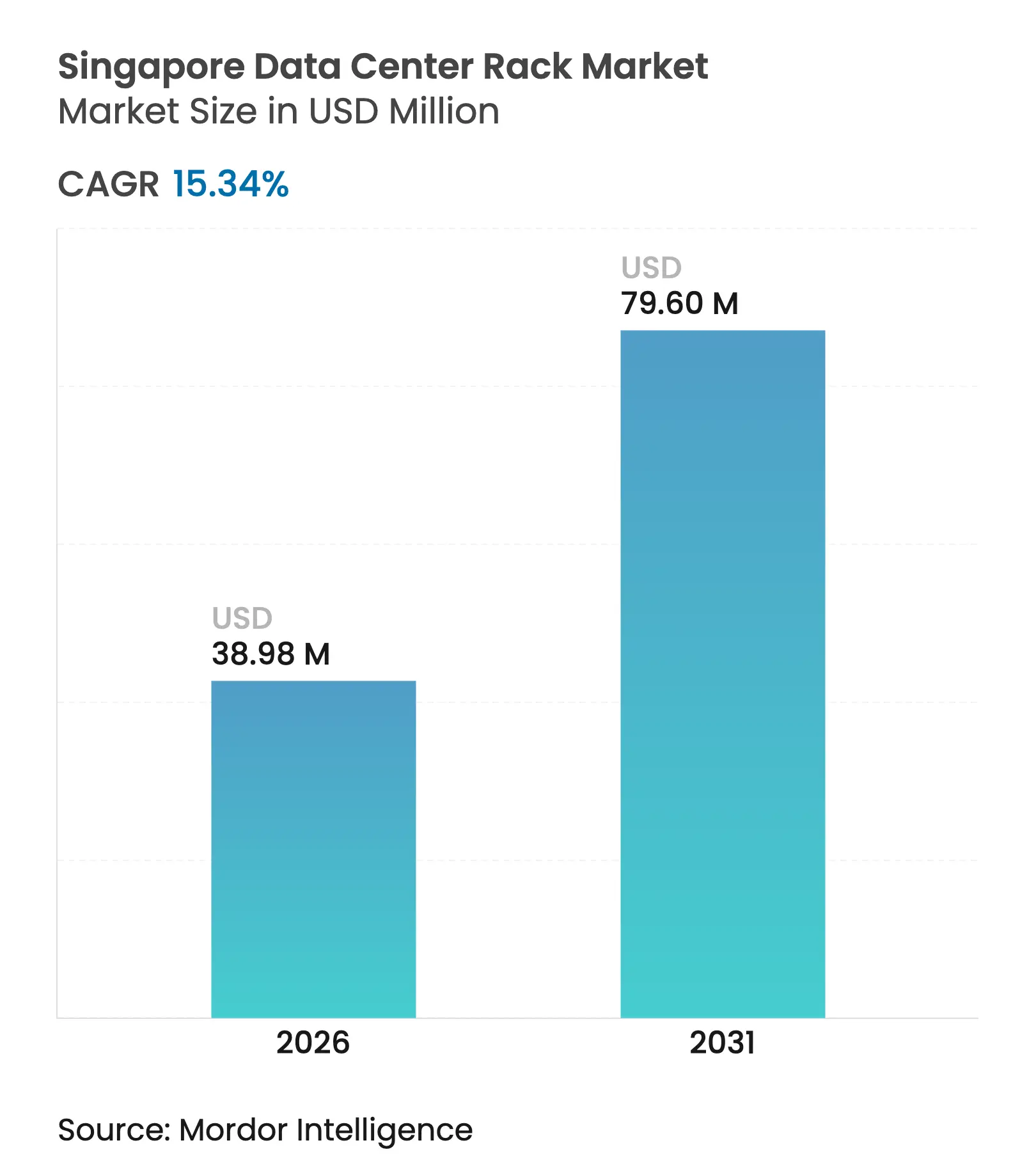

| Taille du Marché (2026) | 38.98 Millions de dollars américains |

| Taille du Marché (2031) | 79.6 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.34% CAGR |

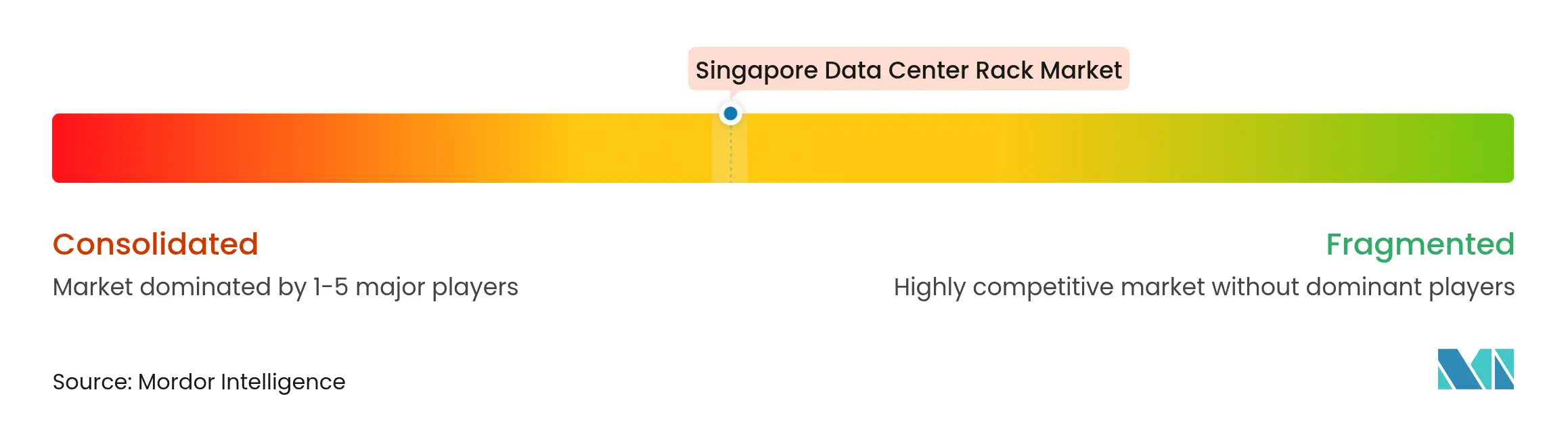

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données de Singapour par ���ϲ�����

La taille du marché des racks de centres de données de Singapour était évaluée à 33,8 millions USD en 2025 et devrait croître de 38,98 millions USD en 2026 pour atteindre 79,6 millions USD d'ici 2031, à un TCAC de 15,34 % durant la période de prévision (2026-2031). La trajectoire de croissance reflète le programme Smart Nation 2.0 de la cité-État, qui a alloué 120 millions SGD (89 millions USD) aux infrastructures d'IA, ainsi que l'attribution post-moratoire d'une capacité de 300 MW d'énergie verte aux nouvelles installations. [3]Rich Miller, "Singapour lève le moratoire avec un quota vert de 300 MW," datacenterfrontier.com La couverture 5G nationale accélérée, achevée à mi-2025, combinée à un réseau de fibre optique omniprésent, stimule les déploiements de calcul en périphérie nécessitant des racks spécialisés capables de fonctionner dans des environnements non traditionnels.[1]Bureau du gouvernement numérique et de la nation intelligente, "Smart Nation 2.0," pmo.gov.sgLa demande de racks est également soutenue par les mandats de cloud souverain qui obligent les opérateurs bancaires et de santé à conserver les charges de travail sensibles sur le territoire national. Dans ce contexte, les fournisseurs hyperscale standardisent les armoires pleine hauteur pour héberger des clusters d'IA haute densité, tandis que les réglementations en matière de durabilité orientent les achats vers des conceptions prêtes pour le refroidissement liquide. [2]Administration du commerce international, "Singapour – Équipements et services de télécommunications," commerce.gov

Les principaux fournisseurs, notamment Schneider Electric et Vertiv, consolident leurs parts en associant les racks à des sous-systèmes intégrés d'alimentation et de refroidissement qui répondent au climat tropical de Singapour et à ses strictes politiques de réduction des émissions de carbone. Les formats armoire dominent car les cadres fermés facilitent le confinement du flux d'air, la sécurité physique et la surveillance par capteurs. Parallèlement, les cadres en aluminium gagnent en popularité à mesure que les opérateurs recherchent un poids plus léger et une conductivité thermique plus élevée pour les racks d'IA de 60 à 120 kW. Les obligations de cybersécurité physique, une règle imminente sur le carbone incorporé en 2026 qui augmentera les coûts de l'acier, et une pénurie de techniciens qualifiés constituent les principaux freins tempérant l'expansion.

Principaux enseignements du rapport

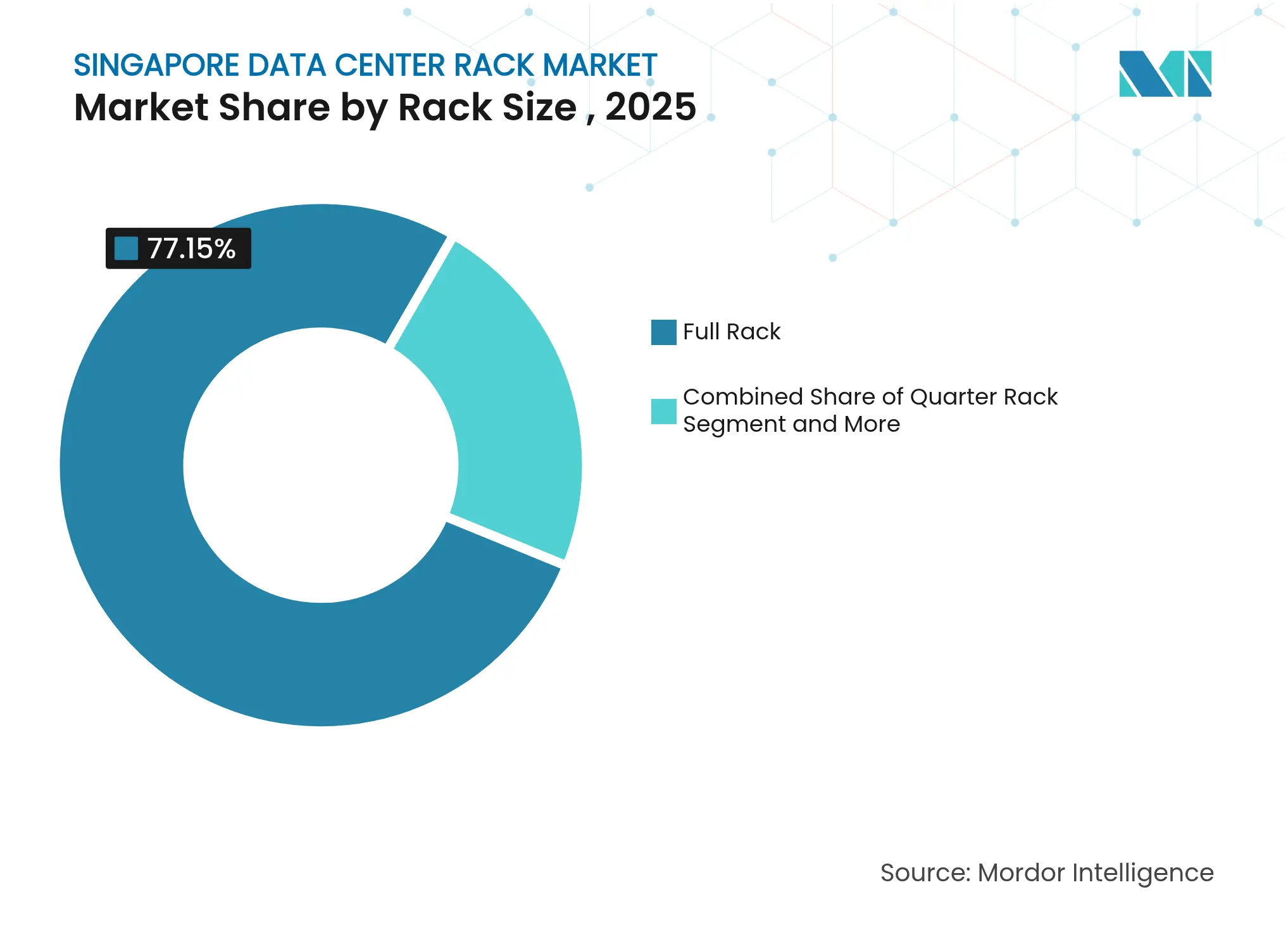

- Par taille de rack, les racks complets détenaient 77,15 % de la part de marché des racks de centres de données de Singapour en 2025 ; les quarts de rack devraient progresser à un TCAC de 17,34 % jusqu'en 2031.

- Par hauteur de rack, les cadres 42U contrôlaient 55,75 % de la taille du marché des racks de centres de données de Singapour en 2025, tandis que le 48U devrait se développer à un TCAC de 16,72 %.

- Par type de rack, les armoires fermées ont capturé 74,58 % du marché des racks de centres de données de Singapour en 2025 et croîtront à un TCAC de 18,02 %.

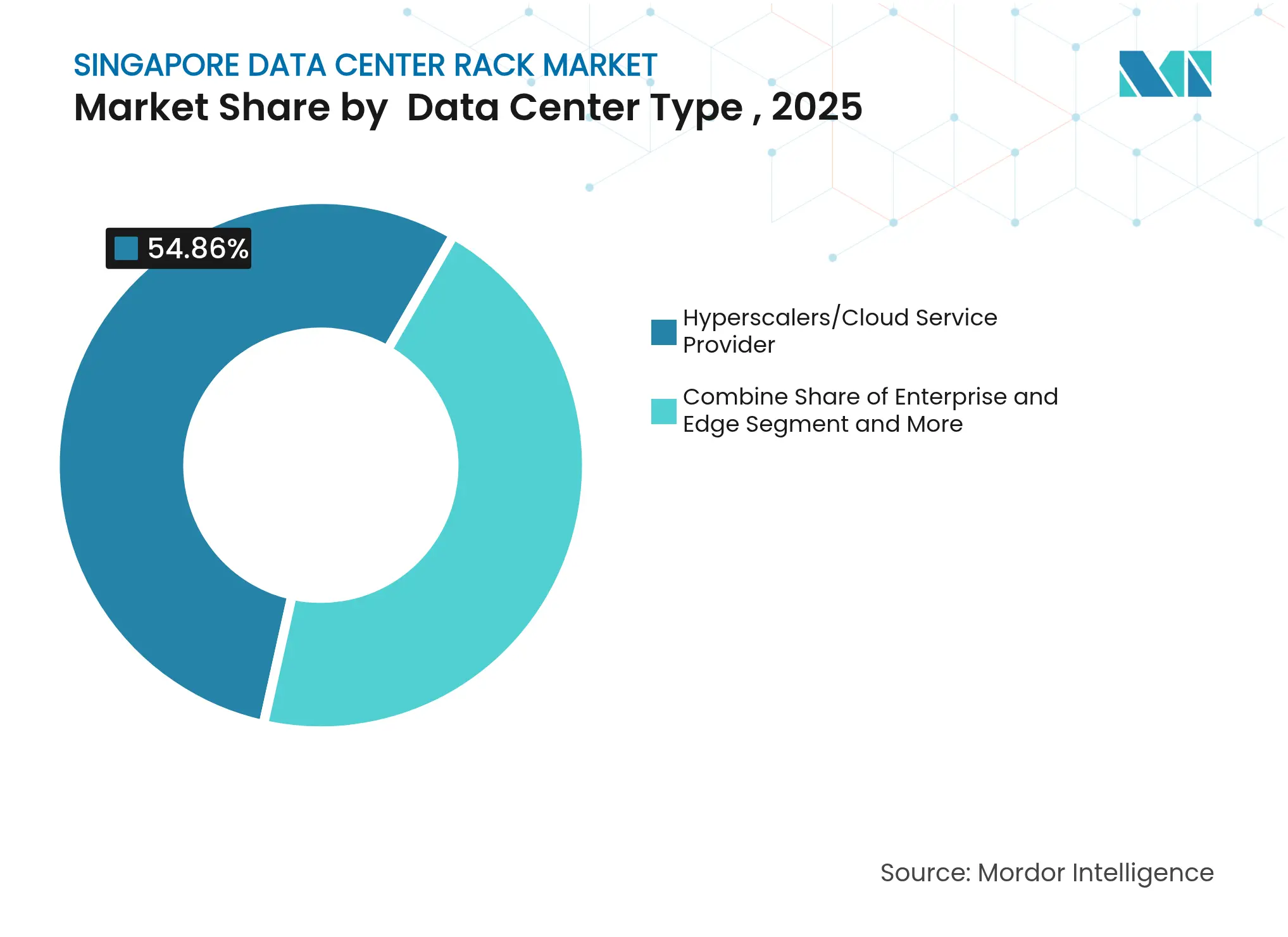

- Par type de centre de données, les installations hyperscale et cloud ont représenté 54,86 % des revenus en 2025 et devraient progresser à un TCAC de 18,92 %.

- Par matériau, l'acier a conservé une part de 81,55 % en 2025, mais l'aluminium est en voie d'atteindre un TCAC de 16,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des racks de centres de données de Singapour

Analyse de l'impact des moteurs*

| Moteur | (+) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement du réseau 5G et hausse du trafic | +3.2% | Singapour ; répercussions sur l'ASEAN | Moyen terme (2 à 4 ans) |

| Densification nationale du réseau de fibre optique | +2.8% | Île principale ; périphérie d'entreprise | Court terme (≤ 2 ans) |

| Mandats gouvernementaux Smart Nation et cloud souverain | +4.1% | National | Long terme (≥ 4 ans) |

| Transition vers des racks haute densité prêts pour l'IA | +3.7% | Hyperscale mondial ; Singapour | Moyen terme (2 à 4 ans) |

| Conceptions de racks prêtes pour le refroidissement liquide | +2.9% | Hubs SG et MY | Long terme (≥ 4 ans) |

| Approvisionnement lié au quota d'énergie verte | +2.1% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Mandats gouvernementaux « Smart Nation » et cloud souverain

La politique Smart Nation 2.0 de Singapour donne la priorité à la souveraineté des données. De nouvelles règles obligent les ministères, les banques et les hôpitaux à traiter les charges de travail réglementées localement, créant une demande de racks dans des clouds souverains sur site répondant aux besoins d'inférence d'IA et de détection de fraude en temps réel. La loi sur les infrastructures numériques, prévue en 2025, étendra ces obligations aux services numériques critiques, garantissant effectivement une croissance à moyen terme pour les armoires de qualité entreprise dotées de contrôles d'accès inviolables. Les fournisseurs disposant d'un assemblage à Singapour et de chaînes d'approvisionnement transparentes bénéficient du statut de soumissionnaire préféré, renforçant les avantages de la localisation.

Transition vers des racks haute densité prêts pour l'IA

Les clusters GPU consomment désormais 60 à 120 kW par rack, contre l'enveloppe traditionnelle de 15 kW. Les opérateurs hyperscale rénovent leurs planchers pour accueillir la distribution de refroidissement liquide, les jeux de barres haute intensité et la télémétrie au niveau du rack qui optimise automatiquement la charge thermique. Le travail conjoint de Schneider Electric avec NVIDIA a produit un rack clé en main de 120 kW intégrant alimentation, refroidissement et surveillance pilotée par l'IA, un modèle qui accélère la standardisation des racks complets. Les fournisseurs capables de pré-concevoir ces cadres convergents bénéficient de cycles de déploiement plus rapides et d'une tarification premium.

Déploiement du réseau 5G et hausse du trafic

La couverture 5G complète de l'île a débloqué des pilotes de véhicules autonomes et des réseaux de capteurs IoT. Ces applications à faible latence nécessitent un calcul de proximité, orientant les ventes de racks vers des cadres compacts et résistants aux intempéries déployés dans les échanges de télécommunications et les armoires en bord de route. Les conceptions doivent tolérer l'humidité de 90 % de Singapour et offrir une gestion à distance car la main-d'œuvre sur les nœuds périphériques est rare. Les fournisseurs capables de durcir les armoires de qualité centre de données pour l'environnement urbain élargissent la demande adressable.

Conceptions de racks prêtes pour le refroidissement liquide liées aux appels d'offres de durabilité

La feuille de route des centres de données verts de l'Autorité de développement des médias et de l'infocommunication (IMDA) exige que les candidats au nouveau quota de 300 MW respectent des limites strictes de PUE et d'utilisation de l'eau. Les racks acceptant des collecteurs directs vers la puce, des échangeurs de chaleur en porte arrière ou des cuves d'immersion marquent donc des points lors des appels d'offres. Le projet de Microsoft d'utiliser des systèmes à eau zéro déchet dans ses futures installations à Singapour illustre le lien entre conformité et sélection des racks. Les fabricants qui livrent des racks avec des conduites liquides préinstallées ou des plaques à connexion rapide réduisent le temps d'intégration et le risque de fuite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des menaces de rançongiciels et cyberphysiques | -2.1% | Asie-Pacifique ; focus SG | Court terme (≤ 2 ans) |

| Plafonds d'énergie et de superficie limitant les nouveaux espaces blancs | -1.8% | National | Moyen terme (2 à 4 ans) |

| Règles sur le carbone incorporé 2026 augmentant les coûts de l'acier | -1.4% | National ; alignement UE | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les racks personnalisés | -1.2% | APAC ; SG critique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Escalade des rançongiciels et des menaces cyberphysiques

La région Asie-Pacifique a subi 34 % des cyberattaques mondiales en 2024 ; Honeywell a enregistré une hausse de 46 % des incidents de rançongiciels sur les systèmes de technologie opérationnelle (OT) qui ont débordé sur les infrastructures de centres de données début 2025. La loi amendée sur la cybersécurité de Singapour oblige désormais les opérateurs à certifier les serrures d'armoires, les capteurs d'intrusion et l'intégrité des micrologiciels avant qu'un rack entre en service. Les tests supplémentaires font grimper les coûts jusqu'à 20 % et prolongent les délais de livraison de plusieurs semaines, freinant les volumes d'installation à court terme.

Plafonds d'énergie et de superficie limitant les nouveaux espaces blancs

Le plafond de 300 MW de Singapour crée une prime de rareté. Les opérateurs recherchent des racks à densité extrême pour maximiser le calcul par kilowatt, mais les équipements spécialisés ont des délais de livraison plus longs et des prix plus élevés. La hausse des taxes carbone — 25 SGD par tonne en 2024, montant à 45 SGD en 2026 — oriente également les achats vers des cadres efficaces. La convergence des contraintes d'espace et de carbone ralentit la croissance absolue des unités même si la valeur par rack augmente.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par taille de rack : les racks complets stimulent la standardisation

Les racks complets contrôlaient 77,15 % de la part de marché des racks de centres de données de Singapour en 2025, et le segment devrait croître à un TCAC de 18,12 %. L'adoption est portée par les hyperscalers qui privilégient des armoires uniformes pour rationaliser le câblage, le flux d'air et la maintenance. Le marché des racks de centres de données de Singapour en bénéficie car un dimensionnement cohérent permet aux opérateurs de préconfigurer les collecteurs de refroidissement liquide et les jeux de barres haute intensité hors site, réduisant ainsi la mise en service. Les cadres pleine hauteur supportent également les serveurs GPU qui pèsent plus de 1 200 kg une fois les plaques de refroidissement et les collecteurs installés. Les quarts et demi-racks restent essentiels pour les nœuds périphériques où l'espace au sol est limité, mais ces formats attirent des prix de vente moyens plus bas et n'altèrent pas matériellement la valeur du marché.

Le refroidissement liquide ancre davantage l'utilisation pleine hauteur. Les unités de distribution, les pompes et la plomberie redondante occupent généralement 6 à 8U dans un système à plaques froides, un espace que les racks plus petits ne peuvent pas se permettre. Le châssis prêt pour le liquide de 120 kW de Flex, déjà déployé dans les rénovations d'IA à Singapour, illustre cette logique de conception. À mesure que les zones de cloud public se développent, les acheteurs demandent de plus en plus des rails, des jeux de barres et des raccords à déconnexion rapide indépendants du fournisseur, obligeant les fournisseurs à certifier contre plusieurs marques de serveurs. Cette complexité incite les intégrateurs de systèmes à passer des commandes en vrac auprès d'un petit nombre de fabricants de racks reconnus mondialement, renforçant l'effet de levier des fournisseurs de premier rang sur le marché des racks de centres de données de Singapour.

Par hauteur de rack : le 48U s'impose comme standard pour l'IA

Les cadres 42U hérités détenaient 55,75 % des revenus en 2025, mais le 48U est le plus rapide à progresser avec un TCAC de 16,72 % car les hyperscalers privilégient l'espace vertical supplémentaire pour les étagères d'alimentation et les collecteurs de liquide de refroidissement. Une enveloppe 48U accueille deux étagères d'alimentation de 60 kW à la base tout en laissant un flux d'air dégagé pour les plénums verticaux. La taille du marché des racks de centres de données de Singapour pour les configurations 48U pourrait dépasser 19,25 millions USD d'ici 2031, reflétant l'adoption généralisée des GPU. Les opérateurs apprécient que le 48U conserve la compatibilité avec les systèmes de confinement d'allée initialement construits pour le 42U, limitant ainsi la nécessité de réaménagements complets des salles.

Les hauteurs personnalisées telles que le 52U répondent aux laboratoires HPC à la recherche de nœuds pétaflops super-denses, mais les difficultés logistiques d'expédition et de certification sismique empêchent un déploiement massif. Les fournisseurs pérennisent leurs catalogues en proposant des extensions de toit modulaires et des plaques d'obturation amovibles, permettant aux clients de basculer entre 42U et 48U sans recours à un chariot élévateur. Cette flexibilité préserve la valeur résiduelle des stocks hérités et rassure les directeurs financiers qui scrutent les dépenses d'investissement sur le marché des racks de centres de données de Singapour.

Par type de rack : la sécurité des armoires stimule l'adoption

Les conceptions en armoire ont capturé 74,58 % des revenus en 2025 et s'accéléreront à un TCAC de 18,02 %. Les cadres fermés offrent une gestion granulaire du flux d'air, essentielle lorsque les températures d'entrée avoisinent 32 °C dans l'environnement humide de Singapour. Ils fournissent également le contrôle d'accès physique exigé par la loi sur la cybersécurité (amendement), qui impose des portes inviolables et une journalisation d'audit en temps réel pour les infrastructures critiques. Les racks à cadre ouvert subsistent dans les armoires réseau et les laboratoires de test où le flux d'air et la sécurité sont moins stricts, tandis que les formats muraux équipent les sites périphériques de télécommunications.

La croissance des empreintes d'IA amplifie l'argument sécuritaire en faveur des armoires car les cartes GPU contiennent des micrologiciels sensibles. Les institutions financières spécifient désormais une double authentification et des déclencheurs de verrouillage automatique connectés aux systèmes de gestion des bâtiments. Ces spécifications plus strictes augmentent les prix de vente moyens et améliorent les marges des fournisseurs sur le marché des racks de centres de données de Singapour. En réponse, les fabricants d'équipements d'origine (OEM) regroupent des sondes environnementales, des capteurs de porte RFID et des unités de distribution d'alimentation (PDU) micro-segmentées dans des références d'armoires clés en main, réduisant l'écosystème des modules complémentaires du marché secondaire.

Par type de centre de données : les hyperscalers mènent l'évolution des infrastructures

Les fournisseurs hyperscale et cloud ont représenté 54,86 % des revenus en 2025 et affichent le TCAC le plus rapide à 18,92 %. L'expansion achevée de Google à Singapour et la prochaine région Malaisie de Microsoft ancrent des cycles de dépenses d'investissement de plusieurs milliards de dollars qui se répercutent en commandes de racks en vrac. Les opérateurs de colocation suivent en standardisant sur les mêmes configurations de racks complets pour attirer les locataires de débordement hyperscale, une dynamique d'imitation qui renforce l'homogénéité des conceptions sur l'ensemble du marché des racks de centres de données de Singapour.

Les installations d'entreprise et périphériques restent pertinentes, notamment pour les charges de travail IoT industriel souverain-cloud et sensibles à la latence mandatées par Smart Nation 2.0. Ces acheteurs ont souvent besoin de rideaux de flux d'air personnalisés ou d'une isolation aux chocs de qualité télécom, créant une longue traîne de commandes sur mesure. Cependant, la concentration des volumes autour des hyperscalers signifie que les fabricants sous contrat optimisent leurs lignes de production pour des armoires 48U prêtes pour le refroidissement liquide, verrouillant des économies d'échelle que les segments plus petits ont du mal à égaler.

Par matériau : l'aluminium gagne du terrain pour l'IA haute densité

L'acier détenait 81,55 % de part en 2025 en raison de son avantage en termes de coût et de ses capacités de charge élevées. Néanmoins, les cadres en aluminium devraient progresser à un TCAC de 16,66 % car les opérateurs recherchent des structures plus légères qui simplifient les rénovations de confinement d'allée chaude. La conductivité thermique supérieure de l'aluminium facilite le rejet de chaleur lorsque les racks fonctionnent à 80 kW et au-delà, réduisant de quelques degrés les températures d'entrée du liquide de refroidissement. Ces gains aident les installations à atteindre le seuil de PUE de 1,2 requis pour les allocations de quota vert, affectant directement le marché des racks de centres de données de Singapour.

La politique des matériaux favorise également l'adoption. Singapour s'alignera sur le reporting du carbone incorporé de l'UE en 2026, exposant l'acier à des coûts d'ajustement carbone plus élevés. Les précurseurs équilibrent déjà les primes initiales de l'aluminium par rapport aux taxes carbone évitées et aux économies logistiques liées au poids. Les hybrides composites, mélangeant des montants en acier avec des panneaux latéraux en aluminium, émergent comme des solutions de compromis, préservant l'inertie structurelle tout en réduisant la masse. Ces expériences de conception soulignent la créativité d'ingénierie qui afflue désormais dans le marché des racks de centres de données de Singapour.

Analyse géographique

Singapour reste l'épicentre de la demande de racks, soutenue par le financement Smart Nation 2.0 et le quota de centres de données de 300 MW rouvert aux opérateurs qui s'engagent à utiliser de l'énergie renouvelable. La taille du marché des racks de centres de données de Singapour pour les déploiements nationaux devrait doubler entre 2026 et 2031 à mesure que les hyperscalers intègrent des clusters d'IA dans leurs trois zones de disponibilité existantes. La certitude réglementaire, des cycles de permis rapides et une densité de câbles sous-marins de classe mondiale soutiennent l'attractivité de la cité-État. Cependant, la rareté des terres et la hausse des taxes carbone contraignent les développeurs à poursuivre des architectures de racks toujours plus denses pour maximiser le calcul par mètre carré.

Johor, dans le sud de la Malaisie, est devenu une soupape de sécurité. Plus de 23 milliards USD d'investissements annoncés en 2024, dont le campus de 290 MW de NTT et la deuxième installation d'AirTrunk, garantissent une capacité contiguë qui élargit effectivement le marché fonctionnel des racks de centres de données de Singapour. Les hyperscalers achètent des racks identiques pour les sites de Johor et de Singapour afin que les équipements puissent être rééquilibrés en fonction de l'allocation d'énergie ou des incitations fiscales. Cette standardisation transfrontalière favorise les fabricants d'équipements d'origine (OEM) disposant de centres de distribution dans les deux pays, facilitant les délais de livraison et le dédouanement.

Au sein de l'ASEAN, l'Indonésie et la Thaïlande constituent des nœuds émergents mais sont en retard par rapport à la connectivité de Singapour. Leur alignement politique plus lent sur la souveraineté des données et la comptabilité carbone limite les volumes d'importation de racks à court terme. Néanmoins, le leadership de Singapour en matière de normes de conception rayonne vers l'extérieur : les opérateurs régionaux copient souvent les références de racks validées par Singapour pour rassurer les investisseurs et les régulateurs. Cette diffusion élargit la base adressable tout en cimentant l'influence de Singapour sur les feuilles de route des spécifications dans le marché plus large des racks de centres de données de Singapour.

Paysage concurrentiel

Le marché des racks de centres de données de Singapour comprend un noyau solide de multinationales mondiales — Schneider Electric, Vertiv, Legrand, Eaton et HPE — complété par des spécialistes régionaux qui personnalisent les cadres pour le contrôle de l'humidité et la résilience sismique. Schneider Electric exploite sa couche de gestion EcoStruxure pour coupler les racks à des tableaux de bord énergétiques en temps réel, permettant aux opérateurs d'affiner la distribution de charge et de prouver leur conformité dans le cadre du régime de taxe carbone de Singapour. L'acquisition par Vertiv de la société de refroidissement liquide CoolTerra accélère son portefeuille d'armoires scellées de 120 kW, qui seront présentées à Supercomputing Asia 2025 à Singapour.

Legrand a réalisé neuf acquisitions depuis 2024, portant les revenus des centres de données à 20 % du chiffre d'affaires du groupe et positionnant sa marque Minkels comme armoire préférée pour les suites de colocation exigeant un flux d'air latéral modulaire. Flex se concentre sur la fabrication sous contrat, expédiant des racks clés en main prêts pour le liquide directement depuis son usine de Penang vers Singapour, réduisant le temps de transport de deux jours et évitant l'inspection douanière en voie rouge. HPE a récemment lancé la gamme de commutateurs CX 10040 qui s'intègre dans les rails standard 42U et 48U, donnant au fabricant de matériel un point de contact plus large dans les discussions sur les spécifications des armoires.

La concurrence par les prix est tempérée par la complexité technique des racks d'IA. Les acheteurs évaluent la résistance mécanique, la compatibilité du liquide de refroidissement, la sécurité des micrologiciels et les certificats de carbone incorporé avant d'attribuer des contrats. Ces critères multidimensionnels augmentent les coûts de changement et favorisent une consolidation modérée sur le marché des racks de centres de données de Singapour. Pourtant, des poches d'opportunités subsistent pour les entrants de niche qui résolvent des problèmes de sites périphériques, par exemple des armoires extérieures classées IP-65 ou des armoires compatibles avec l'hydrogène destinées au pilote de centre de données flottant de Keppel.

Leaders du secteur des racks de centres de données de Singapour

Schneider Electric

Vertiv

Eaton

Rittal

Panduit

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Honeywell a signalé une hausse de 46 % des incidents de rançongiciels ciblant les systèmes OT, entraînant des spécifications de sécurité au niveau des racks plus strictes

- Mai 2025 : HPE a lancé la gamme de commutateurs à services distribués CX 10040 positionnée pour les suites de colocation haute densité

- Mai 2025 : Microsoft a confirmé des lancements de centres de données au T2 2025 en Malaisie pour soulager le débordement de Singapour

- Avril 2025 : Legrand a révélé que l'activité des centres de données contribue désormais à 20 % du chiffre d'affaires du groupe après neuf acquisitions

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des racks de centres de données de Singapour comme l'ensemble des cadres et armoires fermées neufs, fabriqués en usine, en acier ou en aluminium, de largeur standard 19 pouces, qui hébergent des serveurs, du stockage et des équipements réseau dans des centres de données dédiés, de colocation, hyperscale et d'entreprise opérant sur le sol singapourien.

Exclusion du périmètre : les racks pré-intégrés dans des châssis lames OEM ou dans des centres de données conteneurisés entièrement modulaires sont en dehors du périmètre défini.

Aperçu de la segmentation

- Par taille de rack

- Quart de rack

- Demi-rack

- Rack complet

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (≥52U et personnalisé)

- Par type de rack

- Racks armoire (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprise et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des responsables des opérations de centres de données, des responsables des achats hyperscale, des ingénieurs de facilities et des dirigeants d'intégrateurs de systèmes locaux à Jurong, Tai Seng et Woodlands. Leurs informations sur les densités moyennes de racks, l'adoption du refroidissement liquide et les cycles de commande vérifient les signaux secondaires, comblent les lacunes d'information et ancrent les hypothèses sensibles du modèle.

Recherche documentaire

Les analystes de Mordor consolident d'abord les statistiques publiquement disponibles provenant d'entités telles que l'IMDA, l'Autorité du bâtiment et de la construction, les codes d'importation des douanes de Singapour 8473.30 et 8517.62, et des associations professionnelles comme l'Association de cloud computing d'Asie. Les dépôts d'entreprises, les soumissions de planification en voie verte et les rapports de presse réputés complètent ces données de base. Les flux payants de D&B Hoovers et Dow Jones Factiva fournissent des ventilations de revenus et des commentaires sur les expéditions qui affinent la pénétration des fournisseurs. Les sources répertoriées sont illustratives ; de nombreuses références supplémentaires sont consultées tout au long du processus.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la capacité commence par la charge informatique installée (MW) et la moyenne de kW par rack, produisant un stock de racks qui est ensuite évalué avec des prix de vente moyens échantillonnés vérifiés par rapport aux devis des importateurs. Des contre-vérifications ascendantes parallèles — expéditions sélectionnées de fournisseurs et audits de canaux — calibrent les totaux. Les variables principales comprennent le plafond de puissance alloué par le gouvernement (MW), les ajouts de surface au sol hyperscale (m²), la progression de la densité des racks (kW/rack), le prix de vente moyen des armoires et la pénétration du refroidissement liquide. La régression multivariée, informée par les tendances des trois dernières années et le consensus des experts, produit les prévisions 2025-2030, tandis que l'analyse de scénarios teste la résistance aux chocs du moratoire énergétique.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport aux relevés douaniers et aux émissions de permis verts avant qu'un réviseur senior ne les approuve. Les rapports sont actualisés chaque année, avec des révisions intermédiaires lorsque des événements politiques ou liés à la chaîne d'approvisionnement modifient matériellement une donnée d'entrée.

Pourquoi notre référence du marché des racks de centres de données de Singapour est fiable

Les estimations publiées varient considérablement car les entreprises choisissent différentes définitions de racks, métriques d'unités et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les racks de confinement secondaire sont comptabilisés, si les estimations utilisent le volume ou la valeur, les différents chemins d'escalade des prix de vente moyens, et la récence des mises à jour de la politique de plafond de puissance que l'équipe de Mordor suit trimestriellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,8 millions USD (2025) | ||

| 860 millions USD (2024) | Cabinet de conseil mondial A | Un périmètre large regroupe les PDU et les kits de confinement d'allée, applique une courbe de prix de vente moyen mondiale sans remises locales |

| 141 428 racks (2024) | Revue professionnelle B | Rapporte uniquement le volume en unités ; pas de traduction en prix et omet les rénovations sur site des entreprises |

La comparaison montre qu'en sélectionnant un périmètre clair, en liant les données aux publications officielles de capacité et en revérifiant les prix via les registres des importateurs, Mordor fournit une référence équilibrée et transparente que les dirigeants peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des racks de centres de données de Singapour ?

Le marché s'établit à 38,98 millions USD en 2026 et est en voie d'atteindre 79,6 millions USD d'ici 2031, avec une croissance à un TCAC de 15,34 %.

Quelle taille de rack domine les ventes à Singapour ?

Les racks pleine hauteur détiennent 77,15 % des revenus de 2025 et continuent de se développer le plus rapidement car les déploiements d'IA hyperscale privilégient les armoires standardisées.

Comment les réglementations en matière de durabilité façonnent-elles la conception des racks ?

La feuille de route des centres de données verts de Singapour et la hausse des taxes carbone poussent les opérateurs vers des armoires prêtes pour le refroidissement liquide et des cadres en aluminium plus légers qui réduisent le PUE et le carbone incorporé.

Pourquoi les racks 48U gagnent-ils en popularité par rapport aux 42U ?

Le 48U offre un espace vertical supplémentaire pour les étagères d'alimentation haute densité et les collecteurs de liquide de refroidissement nécessaires aux clusters GPU, offrant une meilleure densité sans réaménagements majeurs des salles.

Dernière mise à jour de la page le: