Taille et part du marché de la construction à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 24.99 Milliards de dollars |

| Taille du Marché (2026) | 34.28 Milliards de dollars |

| Taille du Marché (2031) | 45.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

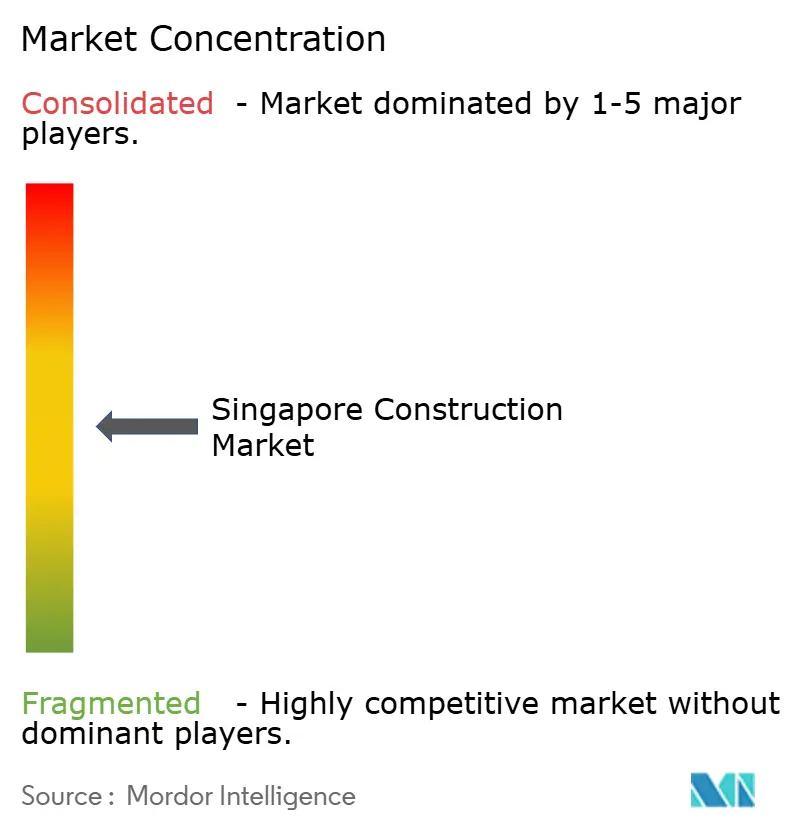

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction à Singapour par ���ϲ�����

La taille du marché de la construction à Singapour était évaluée à 24,99 milliards USD en 2025 et devrait croître de 26,34 milliards USD en 2026 pour atteindre 34,31 milliards USD d'ici 2031, à un TCAC de 5,42 % durant la période de prévision (2026-2031). Des projets d'infrastructure du secteur public robustes, une demande stable en logements privés et des objectifs de durabilité portés par les politiques publiques soutiennent cette trajectoire. Les mégaprojets du port de Tuas et du terminal 5 de Changi ancrent un long pipeline de travaux de génie civil, tandis que le programme Build-To-Order (BTO) du Housing Development Board (HDB) maintient la résilience de l'activité résidentielle. Les règles obligatoires du Green Mark 2021 accélèrent la conception bas-carbone, et la levée du moratoire sur les centres de données à la mi-2024 ouvre un nouveau segment de demande à haute spécification. Le marché de la construction à Singapour équilibre ainsi la livraison de logements à court terme avec les besoins en infrastructures logistiques et numériques à long terme, créant des opportunités tant pour les entrepreneurs conventionnels que pour les spécialistes des méthodes modernes.

Principaux enseignements du rapport

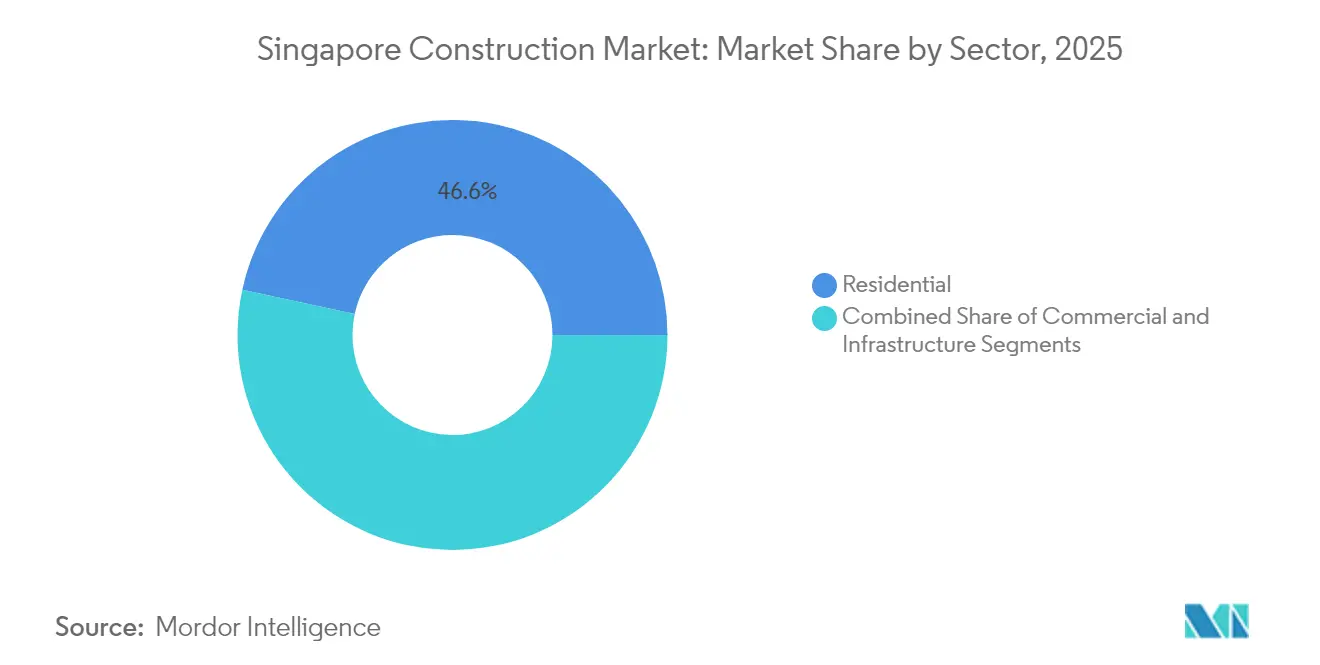

- Par secteur, la construction résidentielle détenait une part de 46,62 % du marché de la construction à Singapour en 2025, tandis que les infrastructures devraient afficher la croissance la plus rapide avec un TCAC de 5,72 % entre 2026 et 2031.

- Par type de construction, les nouveaux projets représentaient 62,35 % de la production 2025 ; les travaux de rénovation et de réhabilitation devraient enregistrer un TCAC de 5,83 % jusqu'en 2031.

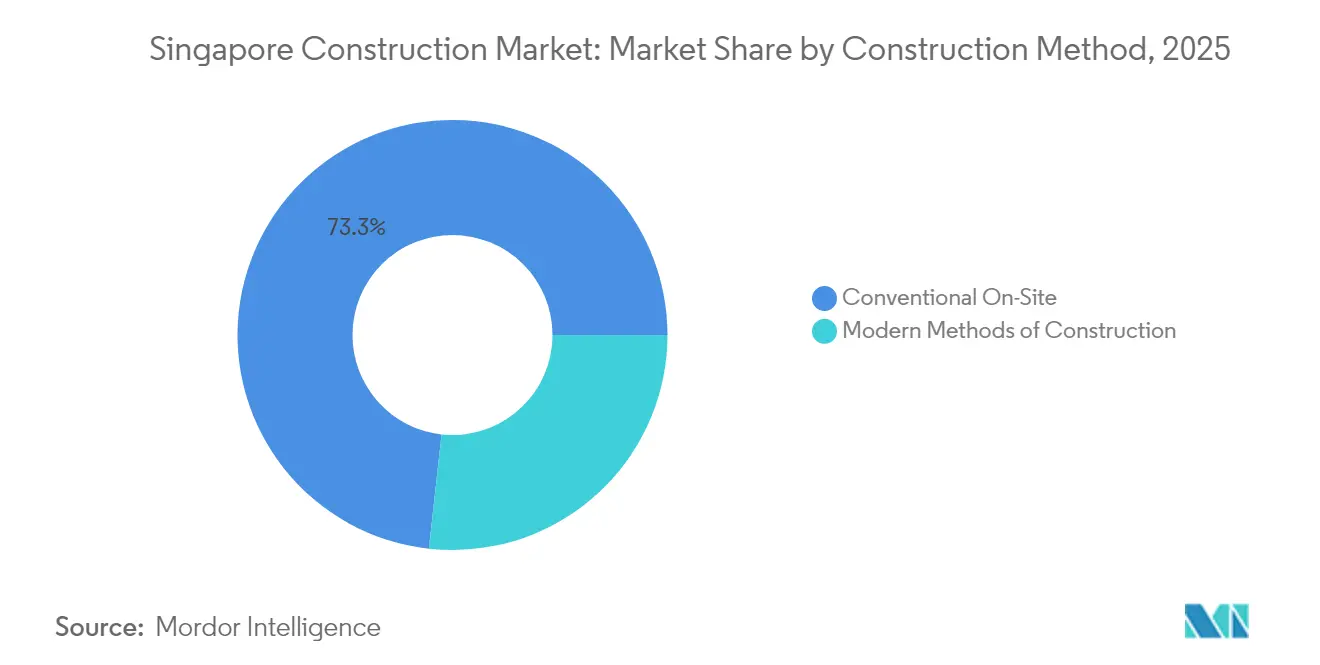

- Par méthode de construction, les techniques conventionnelles sur site dominaient avec une part de 73,25 % en 2025 ; les méthodes modernes progressent à un TCAC de 6,02 % jusqu'en 2031.

- Par source d'investissement, l'investissement privé représentait 58,30 % des dépenses en 2025, tandis que les partenariats public-privé devraient se développer à un TCAC de 5,76 % sur l'horizon de prévision.

- Par zone géographique, la région extérieure à la région centrale a capté 39,45 % de l'activité 2025 et devrait mener la croissance à un TCAC de 5,84 %, reflétant le déploiement des townships suburbains.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mégaprojets du port de Tuas et du terminal T5 de Changi | +1.2% | À l'échelle nationale, avec les principaux travaux dans les corridors ouest et est | Long terme (≥ 4 ans) |

| Accélération du pipeline de logements BTO | +0.9% | À l'échelle nationale, plus marquée dans la région extérieure à la région centrale | Court terme (≤ 2 ans) |

| Marchés publics Green Mark du secteur public | +0.8% | Concentrés dans les régions centrale principale et reste de la région centrale | Moyen terme (2-4 ans) |

| Nouveaux permis pour centres de données hyperscale | +0.6% | Zones industrielles et quartier numérique de Punggol | Moyen terme (2-4 ans) |

| Livraison numérique intégrée (IDD) obligatoire | +0.5% | Adoption précoce sur les projets publics à travers Singapour | Moyen terme (2-4 ans) |

| Réhabilitations dans le cadre du programme de renouvellement de quartier | +0.4% | Quartiers matures à travers l'île | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les mégaprojets du port de Tuas et du terminal T5 de Changi ancrent le pipeline d'infrastructures

Le remblaiement du port de Tuas est achevé à 75 % et passera de 11 à 18 postes à quai d'ici 2027 avant d'atteindre une capacité de 65 millions d'EVP dans les années 2040. À l'autre extrémité de l'île, la construction du terminal 5 de Changi a débuté en 2025 après l'attribution de contrats de sous-structure et côté piste d'une valeur de 3,56 milliards USD. Des lots complexes de génie maritime, de tunnelisation et d'aviation stimulent la demande de services d'ingénierie spécialisés, de robotique et d'éléments préfabriqués grand format. Avec un investissement public combiné d'environ 15 milliards USD, ces projets phares sécurisent plus d'une décennie de charge de travail pour les entrepreneurs en génie civil lourd et leurs chaînes d'approvisionnement.

Le programme BTO accéléré du Housing Development Board soutient la demande résidentielle

Le HDB prévoit de lancer 25 000 nouveaux logements en 2025, portant l'offre totale 2021-2025 au-delà de 102 000 unités. Le programme introduit des catégories de logements Standard, Plus et Prime qui approfondissent l'accessibilité financière et raccourcissent les délais d'attente, tandis que la moitié de tous les sites BTO déploient désormais des robots de peinture et de plâtrage qui réduisent les heures de travail de 30 %. De grands sites suburbains à Tengah et Mount Pleasant intègrent des systèmes de refroidissement centralisés et des installations solaires, maintenant le marché de la construction à Singapour en phase avec les objectifs climatiques nationaux.

Les marchés publics Green Mark du secteur public stimulent les normes de construction durable

Le cadre Green Mark 2021 est devenu obligatoire pour tous les nouveaux bâtiments gouvernementaux en juin 2024, liant l'éligibilité aux contrats à des seuils d'intensité d'utilisation de l'énergie et de carbone incorporé. Les entrepreneurs se concurrencent désormais sur les matériaux bas-carbone et les références en matière de conception, et des contrats de garantie d'économies d'énergie sont conclus sur le cycle de vie d'un bâtiment. Cette approche s'aligne sur les références ESG mondiales et stimule la demande de préfabrication, de granulats recyclés et de capteurs pour bâtiments intelligents. Les promoteurs privés emboîtent le pas pour obtenir des financements verts, élargissant la portée commerciale de la norme. En conséquence, les entreprises dotées d'une expertise avérée en durabilité bénéficient de pipelines d'appels d'offres plus solides et d'une meilleure résilience des marges[1]Conseil du bâtiment vert de Singapour, "Cadre d'évaluation du carbone incorporé pour les bâtiments," sgbc.sg.

L'expansion des centres de données hyperscale fait suite à la levée du moratoire

La feuille de route pour les centres de données verts, publiée en mai 2024, libère 300 MW de capacité supplémentaire, dont les deux tiers sont réservés aux opérateurs utilisant des énergies renouvelables. Le taux de vacance n'était que de 2 % en 2024, de sorte qu'Equinix et d'autres acteurs de la colocation se sont rapidement mobilisés pour obtenir des permis pour des installations prêtes pour l'IA qui ouvriront d'ici 2027. De nouvelles directives de résilience en matière de cybersécurité et de continuité des activités ajoutent des couches de complexité en génie électromécanique, créant des opportunités premium pour les constructeurs versés dans la construction de sites critiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Quotas stricts de travailleurs étrangers | -1.1% | À l'échelle nationale, notamment dans les métiers à forte intensité de main-d'œuvre | Court terme (≤ 2 ans) |

| Rareté des terrains et complexité de la construction en hauteur | -0.7% | Plus aiguë dans les régions centrale principale et reste de la région centrale | Long terme (≥ 4 ans) |

| Volatilité des prix des matériaux importés | -0.6% | À l'échelle de l'île en raison de l'exposition en tant que plaque tournante de réexportation | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité en matière de sécurité au travail | -0.3% | Activités à haut risque à travers Singapour | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les quotas stricts de travailleurs étrangers contraignent l'offre de main-d'œuvre

Le plafond du ratio de dépendance reste à 83,3 %, limitant les entreprises à cinq titulaires de permis de travail pour chaque employé local, tandis que les salaires minimums du S-Pass ont augmenté à 2 475 USD en 2025. Les prélèvements atteindront 488 USD d'ici septembre 2025, et les nouvelles exigences en capital pour l'enregistrement des entrepreneurs constituent un obstacle supplémentaire. Ces règles font grimper le coût total de la main-d'œuvre et encouragent un recours accru à l'automatisation, mais les petites entreprises pourraient avoir du mal à financer la transition, risquant des retards de projets.

La rareté des terrains entraîne une complexité et des risques liés à la construction en hauteur

La superficie de 728 km² de Singapour oblige les projets à empiler les fonctions, à adopter des sous-sols plus profonds et à recourir à des grues plus lourdes. Les conceptions élancées en hauteur sont sensibles aux charges de vent et nécessitent des noyaux plus épais, augmentant l'utilisation des matériaux et le risque de programme. Les sites premium étant concentrés dans le centre-ville, les modifications de conception et les obligations de gestion du voisinage peuvent prolonger les phases d'approbation et éroder les rendements des promoteurs.

La rareté des terrains entraîne une complexité de construction verticale et des risques de projet

La superficie limitée de Singapour, de 728 kilomètres carrés, nécessite des projets de construction verticale de plus en plus complexes, élevant les risques techniques et les coûts de projet dans l'ensemble du secteur de la construction. Les initiatives stratégiques de recyclage foncier du gouvernement, notamment le programme de réaménagement en bloc sélectif et le futur programme de réaménagement anticipé volontaire, créent des opportunités pour des développements à plus haute densité, mais nécessitent des solutions d'ingénierie sophistiquées pour les excavations profondes et la construction en hauteur. Des projets tels que les connexions souterraines du terminal 5 de Changi et la station King Albert Park de la ligne Cross Island, profonde de 50 mètres, illustrent la complexité technique requise pour maximiser l'utilisation des terrains tout en minimisant les perturbations en surface. Les contraintes foncières font monter les prix des services de construction, car les entrepreneurs doivent investir dans des équipements spécialisés, des systèmes de sécurité avancés et du personnel hautement qualifié capable d'exécuter des projets verticaux complexes. Le facteur de rareté intensifie la concurrence pour les sites de développement premium, conduisant à des appels d'offres agressifs qui peuvent compromettre les marges des projets et accroître les risques financiers pour les entrepreneurs. Les projections de stress thermique indiquant des pertes économiques potentielles dépassant 1,5 milliard USD d'ici 2035 aggravent encore les défis d'utilisation des terrains, car les activités de construction en plein air font face à des contraintes de productivité lors d'événements météorologiques extrêmes de plus en plus fréquents.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur : les infrastructures gagnent en dynamisme tandis que le résidentiel mène l'activité globale

Les travaux résidentiels détenaient 46,62 % de la part de marché de la construction à Singapour en 2025, alimentés par le pipeline BTO et les lancements réguliers de condominiums privés. Les infrastructures, bien que plus modestes, devraient enregistrer le TCAC le plus rapide à 5,72 % jusqu'en 2031, reflétant les expansions à long cycle des ports, des voies ferrées et des aéroports.

La densité de population croissante soutient la demande en appartements, tandis que les conceptions écoénergétiques et les composants préfabriqués aident les promoteurs à atteindre les objectifs du Green Mark. Du côté des infrastructures, la phase 2 de la ligne Cross Island a débuté en 2025, et la prochaine tranche de postes à quai du port de Tuas nécessite une fabrication lourde de caissons. La taille du marché de la construction à Singapour liée aux corridors de transport dépassera donc les autres segments à mesure que la nation renforce son rôle de plaque tournante de transbordement et d'aviation.

Par type de construction : l'activité de rénovation s'accélère dans un parc immobilier vieillissant

Les nouvelles constructions représentaient 62,35 % de la production 2025, soutenues par les logements en terrain vierge et les mégaprojets. La rénovation occupe la première place en termes de croissance avec un TCAC de 5,83 %, à mesure que les quartiers matures entrent dans des programmes de mise à niveau cycliques.

Les approbations numériques CORENET X raccourcissent les cycles de conception pour les nouvelles tours, mais les réhabilitations de friches bénéficient de vents favorables liés aux améliorations énergétiques obligatoires et aux mises à niveau de conception universelle. Alors que de nombreux bureaux commerciaux se repositionnent pour fidéliser les locataires, les dépenses en capital se déplacent vers le rhabillage de façades, les systèmes CVC à faible consommation d'énergie et le renforcement structurel. Ces tendances élargissent la taille du marché de la construction à Singapour pour les entrepreneurs en aménagement intérieur et en génie électromécanique jusqu'en 2031.

Par méthode de construction : les techniques modernes ciblent les lacunes de productivité

Les procédés conventionnels sur site contrôlaient 73,25 % du volume 2025, mais les approches modernes se développeront à un TCAC de 6,02 %. La pénurie de main-d'œuvre et les pénalités de sécurité poussent les constructeurs vers la construction volumétrique préfabriquée pré-finie (PPVC) et les grands panneaux préfabriqués.

Le HDB déploie désormais la PPVC dans la plupart des immeubles de grande hauteur, réduisant les heures de travail et améliorant la sécurité des chantiers. Les promoteurs privés adoptent des systèmes hybrides combinant des salles de bains PPVC avec des dalles conventionnelles pour équilibrer coût et flexibilité. La part de marché de la construction à Singapour pour les méthodes modernes s'élargira donc à mesure que la capacité de la chaîne d'approvisionnement et la familiarité réglementaire progresseront.

Par source d'investissement : les partenariats public-privé émergent comme levier de croissance

Les promoteurs privés ont financé 58,30 % de la valeur des projets 2025, attirés par des rendements stables et des appels d'offres fonciers transparents. Les structures PPP, cependant, sont en voie d'atteindre un TCAC de 5,76 % à mesure que l'État fait appel à l'expertise privée pour livrer des actifs complexes tels que les complexes touristiques intégrés et les usines de valorisation énergétique des déchets.

Las Vegas Sands a posé la première pierre de son expansion de 8 milliards USD à Marina Bay Sands en juillet 2025 dans le cadre d'un accord de développement soutenu par le gouvernement. Des cadres similaires de partage des risques sont à l'étude pour les parcs solaires et les réseaux de refroidissement de district, offrant aux financiers des flux de trésorerie à long terme liés aux besoins de service public.

Analyse géographique

La région extérieure à la région centrale a dominé le marché de la construction à Singapour en 2025 avec une part de 39,45 % et devrait croître à un TCAC de 5,84 % jusqu'en 2031. Les premières phases de Tengah, un township éco-intelligent doté d'un refroidissement centralisé et d'essais de navettes autonomes, dominent les volumes de permis. Les projets Chencharu prévus près du MRT de Khatib ajouteront 10 000 logements, dont 80 % sont des appartements publics, renforçant la dynamique suburbaine.

Le reste de la région centrale conserve un mélange équilibré de programmes de renouvellement et de nouvelles constructions. Les quartiers matures d'Ang Mo Kio et de Queenstown sont en ligne pour des mises à niveau d'ascenseurs, des ravalements de façades et des améliorations de verdure dans le cadre du programme de renouvellement de quartier. Pendant ce temps, des parties du tunnel de la phase 2 de la ligne Cross Island sous Bukit Timah et Clementi stimuleront des clusters commerciaux liés aux stations. Les investisseurs notent que les bureaux repositionnés et les laboratoires de sciences de la vie à One-North bénéficient d'une absorption rapide, signalant une demande latente pour des projets de réutilisation adaptative.

Dans la région centrale principale, des développements phares affûtent le profil international de Singapour. Le NS Square, une salle de spectacle en bord de mer de 30 000 places, intègre des panneaux solaires en toiture et une boucle piétonne surélevée, établissant des références de durabilité ambitieuses. L'expansion de 8 milliards USD de Marina Bay Sands ajoute une tour hôtelière de 55 étages et une arène de 15 000 places, renforçant la compétitivité touristique. La rareté des terrains maintient l'offre tendue, mais les loyers premium justifient une ingénierie complexe telle que les sous-sols profonds et les tours élancées.

Paysage concurrentiel

La concurrence se situe à un niveau modéré, avec des acteurs établis comme Woh Hup, Hyundai E&C et Obayashi Singapore disposant de longues listes de références, tandis que des entrants agiles portés par la technologie se disputent des mandats de niche. Les grands appels d'offres publics favorisent les coentreprises capables de satisfaire aux exigences importantes de cautionnement et de livraison numérique, comme en témoigne la victoire de China Communications Construction–Obayashi pour la sous-structure du terminal T5 de Changi d'une valeur de 2,85 milliards USD[3]Commission de la concurrence et de la protection des consommateurs de Singapour, "Étude de marché du secteur de la construction 2024," cccs.gov.sg.

L'adoption des technologies est devenue un facteur de différenciation clé. Les entrepreneurs déploient des drones pour le suivi de l'avancement, la maquette numérique 4D pour la détection des conflits, et la robotique pour les tâches à forte intensité de main-d'œuvre. Le laboratoire Construction-Tech d'Obayashi, lancé en 2024, pilote des excavatrices télécommandées et des analyses de sécurité pilotées par l'IA, donnant à l'entreprise une longueur d'avance dans les concours de productivité. La plateforme proptech locale Podium, soutenue par Autodesk et Lendlease, propose des outils de génération automatisée de maquettes qui réduisent les délais de conception pour les bâtiments de hauteur moyenne.

Les références en matière de durabilité influencent le succès des appels d'offres. Les entreprises disposant de déclarations environnementales de produits et de chaînes d'approvisionnement en matériaux circulaires obtiennent des points bonus dans le cadre de la notation Green Mark 2021. Hwa Seng Builder a décroché le contrat côté piste du terminal T5 de Changi d'une valeur de 712 millions USD en partie grâce à son bilan en matière d'asphalte bas-carbone et de flottes d'équipements électrifiés. À mesure que la tarification du carbone se resserre, le marché devrait s'orienter davantage vers les entrepreneurs capables de documenter les émissions du berceau à la porte.

Leaders du secteur de la construction à Singapour

Woh Hup (Private) Ltd.

Obayashi Singapore Pte. Ltd.

Dragages Singapore Pte. Ltd.

Penta-Ocean Construction Co., Ltd. (Singapore)

Lum Chang Building Contractors Pte. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Las Vegas Sands a lancé l'expansion de 8 milliards USD de Marina Bay Sands, comprenant un hôtel de 55 étages et une arène de 15 000 places, avec une livraison prévue en juin 2030.

- Juillet 2025 : L'Autorité des transports terrestres a commencé la construction de la phase 2 de la ligne Cross Island, ajoutant 15 km et six stations souterraines avec une fréquentation journalière de 600 000 passagers d'ici 2032.

- Mai 2025 : Le groupe Changi Airport a attribué des contrats d'une valeur de 3,56 milliards USD pour les fondations du terminal 5 et de 712 millions USD pour les infrastructures côté piste.

- Mars 2025 : Le HDB a proposé 10 622 logements lors des exercices BTO et de vente de solde de février 2025, la plus grande mise en vente à ce jour.

Périmètre du rapport sur le marché de la construction à Singapour

| ��é�������Գپ���� | Appartements / Condominiums |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructures | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation / Réhabilitation |

| Méthodes conventionnelles sur site |

| Méthodes modernes de construction |

| Public |

| �ʰ�����é |

| Partenariat public-privé (PPP) |

| Région centrale principale (CCR) |

| Reste de la région centrale (RCR) |

| Région extérieure à la région centrale (OCR) |

| Par secteur | ��é�������Գپ���� | Appartements / Condominiums |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructures | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation / Réhabilitation | ||

| Par méthode de construction | Méthodes conventionnelles sur site | |

| Méthodes modernes de construction | ||

| Par source d'investissement | Public | |

| �ʰ�����é | ||

| Partenariat public-privé (PPP) | ||

| Par région | Région centrale principale (CCR) | |

| Reste de la région centrale (RCR) | ||

| Région extérieure à la région centrale (OCR) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la construction à Singapour ?

La taille du marché de la construction à Singapour s'élevait à 26,34 milliards USD en 2026 et devrait atteindre 34,31 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

La construction d'infrastructures devrait enregistrer la croissance la plus rapide, avec un TCAC de 5,72 % jusqu'en 2031, portée par les mégaprojets portuaires, ferroviaires et aéroportuaires.

Quelle est l'importance de la part résidentielle dans l'activité ?

Les travaux résidentiels représentaient 46,62 % de la production totale en 2025, soutenus par le programme BTO du Housing Development Board.

Pourquoi les méthodes de construction modernes gagnent-elles du terrain ?

La préfabrication et la robotique aident à compenser les quotas stricts de travailleurs étrangers et peuvent augmenter la productivité jusqu'à 40 %, favorisant une livraison de projets plus rapide et plus sûre.

Quel rôle jouent les partenariats public-privé ?

Les PPP constituent le modèle de financement en expansion la plus rapide avec un TCAC de 5,76 % jusqu'en 2031, apportant des capitaux privés et une expertise dans de grands actifs publics tels que les terminaux aéroportuaires et les complexes touristiques intégrés.

Comment les politiques du travail affecteront-elles les coûts des projets ?

Les quotas de travailleurs étrangers et la hausse des prélèvements poussent les entreprises à automatiser et à améliorer les compétences, et ces mesures devraient exercer une pression sur les coûts à court terme mais générer des gains d'efficacité à long terme.

Dernière mise à jour de la page le: