Taille et parts du marché des vaccins contre le zona

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.99 Milliards de dollars |

| Taille du Marché (2031) | 11.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.53% CAGR |

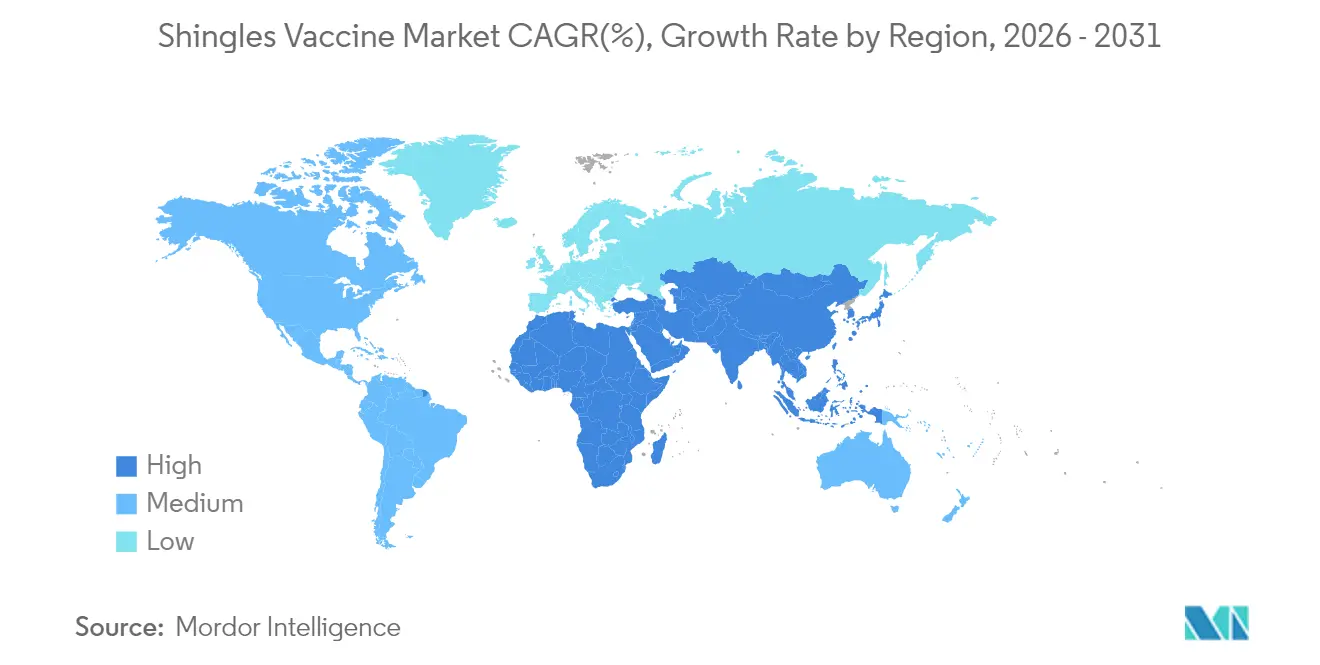

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins contre le zona par ���ϲ�����

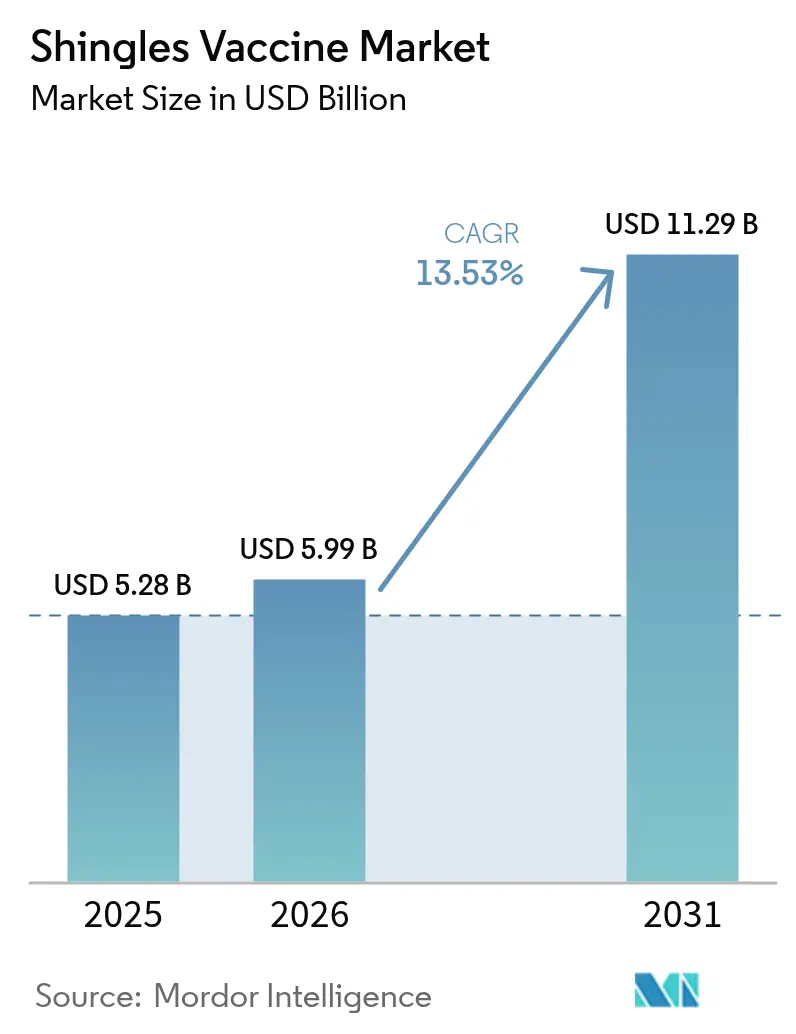

La taille du marché des vaccins contre le zona en 2026 est estimée à 5,99 milliards USD, en croissance par rapport à la valeur 2025 de 5,28 milliards USD, avec des projections pour 2031 indiquant 11,29 milliards USD, progressant à un TCAC de 13,53 % sur la période 2026-2031.

L'expansion découle de forces convergentes, notamment une population d'adultes âgés de 50 ans et plus en croissance rapide, un élargissement des remboursements gouvernementaux et une innovation soutenue dans les technologies de sous-unités recombinantes maintenant une efficacité supérieure à 90 %. L'augmentation de l'espérance de vie, en particulier dans les économies de l'OCDE, élargit le bassin clinique, tandis que les réformes de partage des coûts — telles que la loi américaine sur la réduction de l'inflation — ont supprimé les paiements à la charge des bénéficiaires de Medicare et ont provoqué une hausse de 46 % des vaccinations en 2023. L'intégration dans les calendriers nationaux de vaccination dans 39 pays, de l'Australie au Royaume-Uni, transforme les injections discrétionnaires en soins courants pour adultes, créant des volumes d'approvisionnement prévisibles pour les fournisseurs. Les plateformes adjuvantes recombinantes offrent une immunogénicité durable pendant au moins sept ans, un écart de performance qui continue d'évincer les concurrents vivants atténués des formulaires. Par ailleurs, les candidats à ARNm actuellement en phase 3 d'essais cliniques promettent des cycles de production plus courts et pourraient élargir davantage l'accès géographique si les objectifs de stabilité sont atteints.

Principaux enseignements du rapport

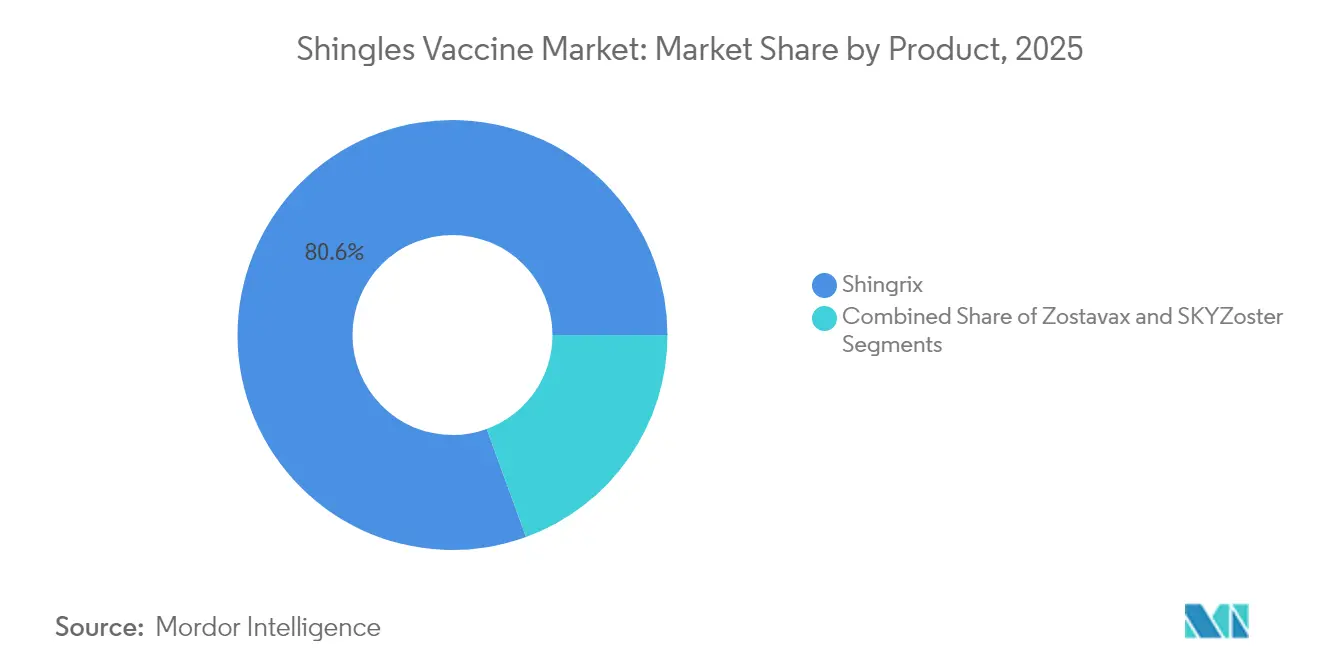

- Par produit, Shingrix a dominé avec 80,56 % de la part du marché des vaccins contre le zona en 2025 ; il est prévu d'afficher le TCAC le plus rapide de 14,03 % jusqu'en 2031.

- Par type de vaccin, les plateformes de sous-unités recombinantes ont représenté 83,52 % de la taille du marché des vaccins contre le zona en 2025 et devraient croître à un TCAC de 14,18 % jusqu'en 2031.

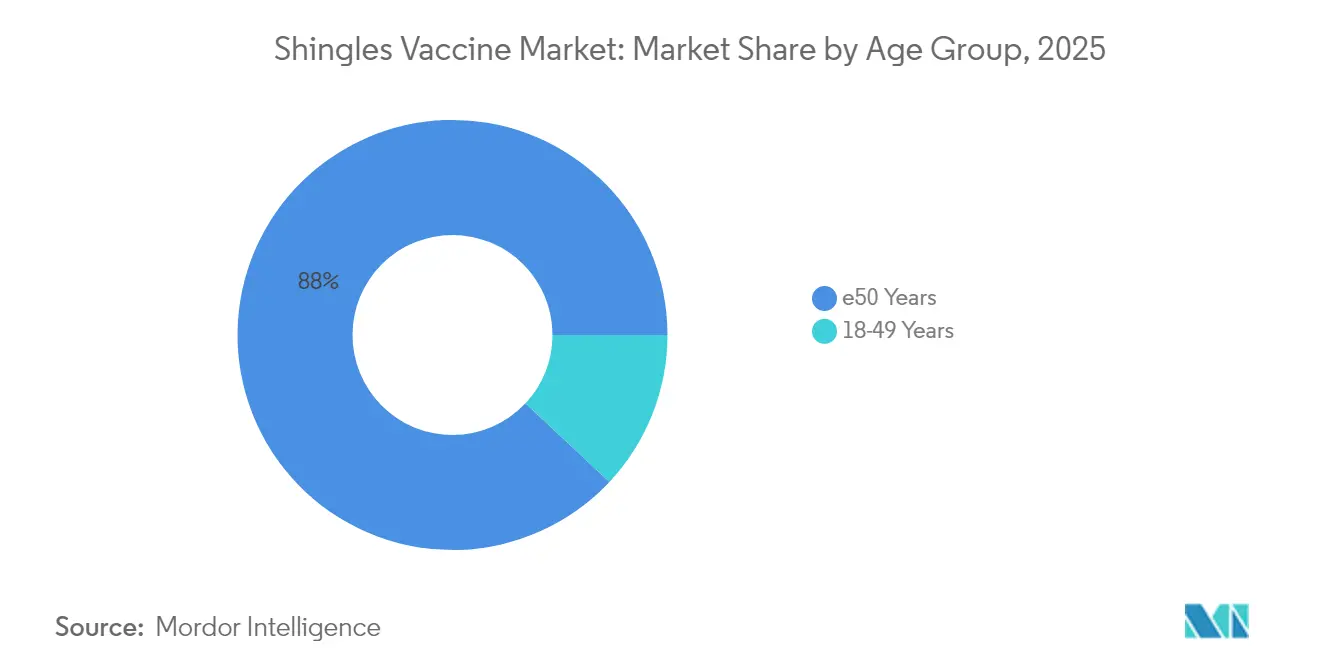

- Par groupe d'âge, les adultes de ≥50 ans ont capté 88,02 % des parts de revenus en 2025, tandis que le segment des 18-49 ans immunodéprimés devrait se développer à un TCAC de 15,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 42,86 % de la part du marché des vaccins contre le zona en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 18,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des vaccins contre le zona

Analyse de l'impact des moteurs

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration des vaccins contre le zona dans les calendriers nationaux de vaccination | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incidence croissante dans le groupe d'âge ≥50 ans et vieillissement de la population | +4.1% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Rapport coût-efficacité supérieur de la vaccination par rapport au traitement | +2.8% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Remboursement gouvernemental des vaccins recombinants adjuvantés | +2.3% | Marchés principaux d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Voies réglementaires accélérées pour les vaccins contre le zona à base d'ARNm | +1.1% | Mondial, mené par les É�ٲ��ٲ�-���Ծ��� et l'UE | Long terme (≥ 4 ans) |

| Programmes de vaccination gouvernementaux ciblant les adultes plus âgés | +1.8% | Mondial, avec accélération en APAC | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Intégration des vaccins contre le zona dans les calendriers nationaux de vaccination

L'Australie a ajouté Shingrix à son Programme national de vaccination en novembre 2023, couvrant les adultes à partir de 65 ans et les individus immunodéprimés à partir de 50 ans, une décision qui a immédiatement stimulé la demande dans les pharmacies et les cliniques de soins primaires. Au Royaume-Uni, le passage en 2023 de Zostavax à Shingrix a étendu l'éligibilité aux adultes sévèrement immunodéprimés âgés de 50 ans et aux adultes immunocompétents à partir de 60 ans. Ces décisions de financement public abaissent les obstacles financiers pour les patients, garantissent des volumes d'appels d'offres pluriannuels et renforcent le pouvoir de négociation pour les achats en volume. Il est également important de noter que l'Organisation mondiale de la santé prévoit de publier des recommandations actualisées sur le zona en mars 2025, une étape susceptible d'influencer les feuilles de route de vaccination dans les marchés émergents.[1]Organisation mondiale de la santé, "Document de position sur le vaccin contre le zona (à paraître)," who.intCollectivement, ces actions transforment ce qui était autrefois une adoption sporadique et autofinancée en un service de santé publique institutionnalisé, soutenant une base de revenus prévisible pour le marché des vaccins contre le zona.

Incidence croissante dans le groupe d'âge ≥50 ans et vieillissement de la population

Les gains d'espérance de vie mondiale entraînent une augmentation structurelle du nombre d'adultes présentant une immunité cellulaire déclinante, susceptible de réactiver le virus varicelle-zona latent. Les CDC comptabilisent environ 1 million de cas de zona aux É�ٲ��ٲ�-���Ծ��� chaque année, 99 % des adultes de plus de 50 ans hébergeant déjà le virus dormant.[2]Centres pour le contrôle et la prévention des maladies, "Recommandations sur Shingrix," cdc.govLa demande est par conséquent à l'abri des cycles macroéconomiques et orientée principalement vers les budgets de soins préventifs. Les études signalant des réductions potentielles des risques cardiovasculaires et de démence à la suite de la vaccination élargissent la proposition de valeur et encouragent le soutien des payeurs à la vaccination des adultes au-delà de la simple prévention de la névralgie post-herpétique.

Rapport coût-efficacité supérieur de la vaccination par rapport au traitement

Du Canada à l'Amérique latine, la modélisation économique de la santé situe le ratio coût-efficacité incrémental de la vaccination recombinante contre le zona bien en deçà des seuils typiques de consentement à payer. Les analyses canadiennes portant sur des cohortes de patients cancéreux à haut risque font état de 24 328 CAD (18 000 USD) par année de vie ajustée par la qualité gagnée, réaffirmant la prudence fiscale pour les ministères de la santé. Des recherches similaires menées dans cinq pays d'Amérique latine prévoient la prévention de 5 millions de cas de zona si les vaccins recombinants sont adoptés dans les calendriers nationaux. Ces données étayent les approbations politiques et orientent les assureurs vers une couverture complète, propulsant la taille du marché des vaccins contre le zona au-delà de la dépendance à la disposition du consommateur à payer.

Remboursement gouvernemental des vaccins recombinants adjuvantés

L'élimination des co-paiements des patients stimule notablement l'adhésion. Après que les É�ٲ��ٲ�-���Ծ��� ont adopté cette approche dans le cadre de la loi sur la réduction de l'inflation, les vaccinations mensuelles au titre de Medicare ont augmenté pour atteindre 410 564 en 2023, contre 281 283 en 2022.[3]Mihir Parikh et al., "Élimination du partage des coûts Medicare et adhésion à la vaccination des adultes," JAMA Network, jamanetwork.comEn décembre 2023, la quasi-totalité des bénéficiaires de la Partie D de Medicare ne payaient rien de leur poche. Cet épisode met en lumière l'élasticité de la demande et offre un modèle pour d'autres pays envisageant des modèles de subvention similaires.

Analyse de l'impact des freins

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation publique limitée dans les pays à revenu faible et intermédiaire | −2.1% | Marchés émergents d'APAC, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Complexité de la chaîne d'approvisionnement pour les produits recombinants multi-doses à chaîne du froid | −1.4% | Mondial, aiguë dans les régions tropicales | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées aux adjuvants générant une hésitation vaccinale | −0.8% | Mondial, démographies influencées par les réseaux sociaux | Moyen terme (2-4 ans) |

| Contraintes mondiales de capacité en antigènes en vrac | −1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Sensibilisation publique limitée dans les pays à revenu faible et intermédiaire

En Chine, seulement 27,1 % des résidents urbains interrogés ont exprimé leur volonté de se faire vacciner, citant le manque de connaissances sur la maladie et le prix de 446 USD comme facteurs dissuasifs. Des lacunes similaires existent en Amérique latine, où la sous-déclaration de l'incidence du zona complique l'élaboration des politiques. Sans messages de santé publique soutenus et formation des médecins, la pénétration du marché reste faible, ralentissant les progrès du marché des vaccins contre le zona dans les économies émergentes.

Complexité de la chaîne d'approvisionnement pour les produits recombinants multi-doses à chaîne du froid

Les vaccins contre le zona recombinants doivent être maintenus entre 2 et 8 °C en permanence, une contrainte qui met à rude épreuve les établissements de santé dans les régions tropicales où l'électricité est intermittente. Shingrix est actuellement conditionné en kit à deux flacons nécessitant une reconstitution, ce qui augmente les risques d'erreurs de manipulation et de gaspillage. Bien qu'une seringue préremplie soit en cours d'examen par la FDA, la nécessité de maintenir l'intégrité de la chaîne du froid persiste. Les investissements dans une réfrigération fiable, des capteurs de température et des générateurs de secours sont essentiels mais coûteux, limitant l'accès aux cliniques rurales et freinant ainsi le marché des vaccins contre le zona dans son ensemble.

Analyse des segments

Par produit : le leader recombinant face aux alternatives émergentes à ARNm

La taille du marché des vaccins contre le zona pour Shingrix recombinant se traduit par une part de marché de 80,56 % en 2025, validant son avantage clinique sur les prédécesseurs vivants atténués. L'adhésion bénéficie d'une efficacité prouvée supérieure à 90 % et d'une éligibilité couvrant les cohortes immunodéprimées. Malgré cette forte position, la dynamique se construit autour des candidats ARNm en développement. Le mRNA-1468 de Moderna est entré en phase 3 sur la base d'une activité robuste des lymphocytes T CD4+ et d'un profil de tolérance susceptible d'égaler ou de dépasser les références existantes. Le Z-1018 de Dynavax combine son adjuvant propriétaire CpG 1018 avec l'antigène glycoprotéine E recombinant pour susciter une immunogénicité comparable, avec des données intermédiaires attendues en 2025. Si l'un ou l'autre candidat obtenait une approbation, les forces concurrentielles pourraient éroder la part de marché importante de Shingrix sur le marché des vaccins contre le zona, bien que les liens de remboursement bien établis de l'acteur dominant et son bilan de performance réel sur sept ans constituent des barrières à l'entrée élevées.

Une fois que les détenteurs de licences auront développé les lignes de fabrication d'ARN initialement construites pour la COVID-19, le coût par dose pourrait diminuer, permettant une concurrence par les prix ou un accès élargi dans les zones géographiques à ressources limitées. Cependant, le secteur des vaccins contre le zona doit encore relever le défi d'établir une capacité de chaîne du froid et d'approvisionnement auxiliaire pour ces nouveaux formats, à parité avec les offres recombinantes actuelles. À moyen terme, par conséquent, les formulations recombinantes devraient conserver leur position dominante, même si les variantes à ARNm élargissent les choix pour les prestataires.

Par type de vaccin : les vaccins à sous-unités recombinantes maintiennent une position dominante

Les vaccins à sous-unités recombinantes ont capté 83,52 % de la part du marché des vaccins contre le zona en 2025 et devraient maintenir un TCAC de 14,18 %, portés par leur adéquation aux patients immunodéprimés et une durabilité immunogène solide. Les alternatives vivantes atténuées ont perdu de leur attrait après l'arrêt de Zostavax dans plusieurs marchés. Les avantages de fabrication reviennent également aux plateformes recombinantes qui tirent parti des lignées cellulaires CHO et des procédés d'antigènes purifiés, réduisant les préoccupations de biosécurité inhérentes aux cultures de virus vivants. Les systèmes adjuvants tels que AS01B, formulé avec du lipide A monophosphorylé et de la saponine QS-21, stimulent de puissantes réponses des lymphocytes T CD4+ et des anticorps, prolongeant la protection. Les récentes avancées dans la synthèse de QS-21 à base de levure pourraient réduire les coûts des matières premières, renforçant la résilience de l'approvisionnement.

Sur l'horizon de prévision, les concurrents vivants atténués ne sont pas susceptibles de regagner le terrain perdu à moins d'être reformulés pour remédier à l'efficacité réduite chez les adultes plus âgés. Au lieu de cela, la dynamique concurrentielle future sera vraisemblablement axée sur la capacité des nanoparticules à ARNm ou à base de protéines à égaler l'ensemble de données accumulé par les options recombinantes actuelles tout en améliorant la commodité de dosage. En attendant, le segment recombinant continuera d'ancrer la croissance des revenus du marché des vaccins contre le zona.

Par groupe d'âge : le segment principal ≥50 ans reste stable, la cohorte immunodéprimée des 18-49 ans connaît une forte croissance

Les adultes âgés de ≥50 ans représentaient 88,02 % de la taille du marché des vaccins contre le zona en 2025, reflétant les recommandations des directives et une incidence plus élevée de la maladie. Ce groupe d'âge restera le pilier de la demande, soutenu par des messages de santé publique cohérents sur la prévention de la douleur neuropathique. Parallèlement, la population immunodéprimée des 18-49 ans se distingue par un TCAC de 15,55 % jusqu'en 2031, catalysé par la recommandation des CDC qui a étendu la couverture aux adultes présentant une immunité affaiblie à partir de 19 ans. Ces patients présentent un risque de zona 3 à 10 fois plus élevé et sont souvent confrontés à des complications supplémentaires telles qu'une éruption prolongée et une arthrite infectieuse disséminée.

Les systèmes de santé répondent en adaptant les campagnes de vaccination aux cliniques d'oncologie et de rhumatologie, permettant une vaccination le jour même lors des visites de routine. Les fabricants pharmaceutiques, de leur côté, ont commencé à parrainer des modules de formation continue pour sensibiliser les médecins aux changements d'éligibilité. À mesure que la clarté autour du remboursement s'améliore, ce segment plus jeune à haut risque pourrait fournir une hausse de volume significative, renforçant le profil de croissance diversifié du marché des vaccins contre le zona.

Analyse géographique

L'Amérique du Nord, détenant 42,86 % de la part du marché des vaccins contre le zona en 2025, bénéficie de réseaux d'assurance complets, de canaux de vaccination en pharmacie de détail matures et d'une adoption clinique précoce de la technologie recombinante. La suppression du partage des coûts de Medicare en 2023 a entraîné une augmentation quasi-immédiate des administrations mensuelles, soulignant la puissance des leviers de remboursement. Pourtant, la croissance absolue se modère à mesure que la couverture approche de la saturation ; les ventes américaines de Shingrix de GSK ont reculé de 18 % au quatrième trimestre 2024, le bassin de personnes âgées non vaccinées s'étant réduit et les chaînes de distribution ayant réajusté leurs priorités d'inventaire. La hausse future repose donc sur l'élargissement des indications aux groupes immunodéprimés plus jeunes et, éventuellement, sur le regroupement de la vaccination avec des programmes de gestion des maladies chroniques.

L'Asie-Pacifique représente l'opportunité à la croissance la plus rapide avec un TCAC de 18,12 % jusqu'en 2031, portée par le vieillissement démographique et les améliorations progressives des budgets de vaccination des adultes. La décision de financement public de l'Australie en 2023 a déclenché une adoption supérieure à la tendance au cours des six premiers mois, validant l'engagement fiscal comme catalyseur. En Chine, où le bassin d'incidence est massif, l'adhésion reste modeste en raison des prix de liste élevés et d'une sensibilisation variable ; néanmoins, la récente extension du partenariat GSK-Zhifei jusqu'en 2029, associée à la concurrence locale du vaccin produit localement par Changchun BCHT Biotechnology, devrait élargir l'accès et potentiellement réduire les niveaux de co-paiement. Le Japon, la Corée du Sud et Singapour continuent de générer des données réelles favorables qui façonnent les politiques régionales et encouragent le remboursement.

L'Europe suit un schéma d'adoption délibérée mais croissante. La transition du Royaume-Uni vers Shingrix en 2023, associée aux ajustements des seuils d'âge, a établi un précédent pour les pays voisins envisageant des démarches similaires. L'étude épidémiologique nationale suédoise indiquant un risque à vie de 36,5 % pousse les décideurs politiques vers un examen coût-bénéfice, bien que les décisions de financement définitives restent en attente. Les progrès continentaux sont également influencés par des mécanismes d'approvisionnement paneuropéens qui recherchent des remises sur volume, une approche susceptible de comprimer les marges mais d'élargir le volume total adressable. Dans l'ensemble, l'hétérogénéité régionale persiste, mais la trajectoire du marché des vaccins contre le zona reste résolument ascendante.

Paysage concurrentiel

Le marché des vaccins contre le zona est très concentré, présentant un oligopole où Shingrix de GSK contrôle une part significative, la présence résiduelle du vaccin vivant atténué de Merck s'est estompée, et la perturbation future est attendue principalement de la part des entrants à ARNm. Les barrières à l'entrée sont élevées : des programmes cliniques pluriannuels, des chaînes d'approvisionnement en adjuvants spécialisés et une validation rigoureuse de la chaîne du froid ajoutent une intensité en capital. GSK renforce sa position de premier entrant grâce à des investissements continus dans la fabrication, notamment l'expansion du site de Pennsylvanie d'une valeur de 800 millions USD qui double la production de substance active, et un site belge axé sur les formats lyophilisés conçus pour simplifier la logistique de terrain.

Moderna cherche à tirer parti de son expérience dans la mise à l'échelle des vaccins à ARNm lors de la réponse à la COVID-19, positionnant le mRNA-1468 pour un examen réglementaire accéléré et un potentiel statut de premier entrant parmi la nouvelle vague de candidats. Le Z-1018 de Dynavax mise sur son adjuvant CpG 1018, déjà utilisé dans la vaccination contre l'hépatite B, pour offrir un profil de sécurité différencié susceptible d'attirer les segments plus jeunes ou immunodéprimés. Les avancées de la chaîne d'approvisionnement, telles que la synthèse de QS-21 à base de levure, pourraient réduire les coûts des adjuvants et réduire l'avantage d'approvisionnement de GSK, bien que la disponibilité à l'échelle industrielle complète soit peu probable avant 2028.

Les fabricants régionaux se mobilisent également. Changchun BCHT Biotechnology est devenue la première entreprise nationale à obtenir l'approbation chinoise pour un vaccin contre le zona en juin 2024, sécurisant potentiellement des appels d'offres provinciaux où les règles de préférence locale s'appliquent. Des initiatives similaires dans le pays émergent en Inde et au ����é������, bien qu'elles restent à des stades précliniques. Dans l'ensemble, les cinq prochaines années verront une érosion progressive de la domination des acteurs établis, mais insuffisante pour renverser la position de leadership, maintenant un environnement de tarification premium pour le marché des vaccins contre le zona.

Leaders du secteur des vaccins contre le zona

Merck & Co., Inc.

SK bioscience

GSK plc

Curevo Inc

GeneOne Life Science

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : GSK a annoncé une augmentation de 1 % des ventes de Shingrix malgré un recul global de 4 % du portefeuille de vaccins, avec un taux de vaccination cumulatif aux É�ٲ��ٲ�-���Ծ��� atteignant 40 %, tandis que les ventes internationales ont connu une croissance significative portée par le financement public australien et l'approvisionnement du marché chinois, bien que les ventes du quatrième trimestre 2024 aient reculé de 13 % en raison des difficultés à atteindre les consommateurs non vaccinés et des changements de priorités dans la vaccination en pharmacie de détail.

- Janvier 2025 : La FDA a accepté l'examen de la présentation en seringue préremplie de Shingrix de GSK, éliminant les exigences de mélange par les prestataires de soins de santé et améliorant potentiellement l'efficacité de la vaccination et réduisant les erreurs d'administration pour le schéma à deux doses.

- Décembre 2024 : GSK et Zhifei Biological Products ont prolongé leur partenariat pour le vaccin contre le zona en Chine jusqu'en 2029, avec un engagement financier réduit de 21,6 milliards de yuans (3,01 milliards USD) par rapport aux 20,6 milliards de yuans initiaux (2,87 milliards USD) sur trois ans, reflétant les défis du marché et les pressions macroéconomiques.

- Octobre 2024 : GSK a annoncé un investissement allant jusqu'à 800 millions USD pour l'expansion de son site de fabrication en Pennsylvanie, doublant la capacité et créant 200 emplois avec une nouvelle installation de substance active utilisant la nouvelle technologie MAPS, dont la mise en service est prévue d'ici 2027.

- Juillet 2024 : Dynavax Technologies a lancé un essai clinique de phase 1/2 pour le vaccin expérimental contre le zona Z-1018 utilisant l'adjuvant CpG 1018, enrollant 440 adultes en bonne santé âgés de 50 à 69 ans en Australie, avec des données sur l'immunogénicité et la sécurité attendues en 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des vaccins contre le zona comme le revenu généré par tous les vaccins prophylactiques contre l'herpès-zona humain, vivants-atténués et recombinants, vendus dans le cadre de programmes de vaccination publics et dans des pharmacies de détail privées dans les 17 pays suivis par ���ϲ����� ; les services auxiliaires, les dispositifs de dosage et les médicaments de traitement sont exclus. La base de référence actuelle évalue le marché à 5,28 milliards USD en 2025 et prolonge les prévisions jusqu'en 2030.

Exclusion du champ d'application : Les antiviraux thérapeutiques, les analgésiques et les dépenses du pipeline de R&D sont expressément exclus de cette évaluation.

Aperçu de la segmentation

- Par produit

- Shingrix

- Zostavax

- SKYZoster

- Par type de vaccin

- Sous-unité recombinante

- Vaccin vivant atténué

- Par groupe d'âge

- ≥50 ans

- 18-49 ans

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables de la pharmacovigilance, des responsables nationaux de l'approvisionnement, des pharmaciens d'officine et des cliniciens spécialisés dans les maladies infectieuses en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine nous ont permis de vérifier les hypothèses sous-jacentes concernant la perte de doses, la composition du portefeuille de payeurs et le calendrier de remboursement. De courtes enquêtes en ligne auprès de consommateurs âgés de plus de 50 ans ont permis d'affiner les prévisions d'utilisation après que la loi américaine sur la réduction de l'inflation a supprimé les frais à la charge du patient.

Recherche documentaire

Nous avons commencé par les estimations de la population à risque et les taux de vaccination rapportés par des sources telles que l'Organisation mondiale de la santé, le CDC américain, le Centre européen de prévention des maladies et les bases de données des calendriers de vaccination nationaux qui, ensemble, ont tracé des courbes de pénétration par cohorte d'âge. Les statistiques commerciales de UN Comtrade et les données douanières ont fourni les valeurs d'expédition des doses finies, tandis que les revues à comité de lecture ont clarifié les taux de durabilité et de séroconversion qui influencent les pools de revaccination.

Pour évaluer les flux commerciaux, nos analystes ont extrait les ventes historiques des formulaires 10-K des entreprises, des dossiers des investisseurs et de certains communiqués de presse, puis ont validé les tendances du prix de vente conseillé des fabricants à l'aide de D&B Hoovers et des mentions de prix de Dow Jones Factiva. Les sources énumérées illustrent l'étendue des consultations ; de nombreux autres ensembles de données ont été examinés à des fins de corroboration et de mise en contexte.

Dimensionnement du marché et prévisions

Nous avons reconstitué la demande à l'aide d'un modèle descendant de prévalence par rapport à la cohorte traitée, en superposant les chiffres de la population >=50 ans propres à chaque pays, les taux de couverture vaccinale et les facteurs d'observance de la vaccination à deux doses. Le regroupement des volumes de Shingrix, de Zostavax et de SKYZoster par les fournisseurs a permis d'effectuer une vérification sélective ascendante qui a réduit la variance à +/-4 %. Des variables clés telles que la croissance de la population âgée, la part d'adoption des recombinants, l'étendue des remboursements publics, l'inflation des prix de liste et les preuves de l'intervalle de rappel alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les totaux ascendants présentaient des lacunes (par exemple, des appels d'offres sous-déclarés dans les pays émergents d'Asie), l'attribution proportionnelle à partir des moyennes régionales a permis de combler les points de données manquants avant l'alignement final.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont examinés par trois analystes, les anomalies déclenchent des rappels auprès des personnes interrogées et les résultats sont comparés aux informations trimestrielles fournies par les fabricants. Les rapports sont actualisés chaque année, tandis que des événements importants, tels que des changements majeurs dans la politique de remboursement, donnent lieu à des mises à jour intermédiaires ; un balayage de validation final a lieu juste avant la livraison au client.

Pourquoi le vaccin de base contre le zona de Mordor est fiable à l'échelle mondiale

Les estimations publiées divergent souvent parce que les entreprises choisissent des zones géographiques ou des canaux de distribution différents, ou parce qu'elles supposent une adhésion à la dose unique.

Les principaux facteurs d'écart sont les suivants : 1) certains éditeurs ne modélisent que l'approvisionnement des hôpitaux, ignorant les doses payées par les particuliers ; 2) d'autres plafonnent la pénétration des recombinants à 70 % malgré les preuves d'un remplacement rapide des produits vivants atténués ; 3) les conversions de devises sont fixées aux moyennes de l'année précédente au lieu des taux trimestriels glissants ; et 4) des cycles de mise à jour moins fréquents qui ne tiennent pas compte des catalyseurs politiques tels que l'élimination du copay de Medicare en 2023.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,28 B (2025) | Renseignements sur le Mordor | - |

| USD 5,62 B (2024) | Conseil mondial A | Exclut les ventes des pharmacies privées, les taux de change plus anciens. |

| USD 4,94 B (2024) | Bureau d'études B | Limitation du champ d'application à 12 pays, hypothèse d'une ASP statique |

| USD 4,85 B (2024) | Aperçus de l'industrie C | Utilise une absorption conservatrice de 55 % de recombinaison, rafraîchissement bisannuel |

Des publications externes citent des chiffres allant de 4,85 milliards d'USD à 5,62 milliards d'USD pour 2024, ce qui montre à quel point des champs d'application plus restreints et des hypothèses plus anciennes faussent les totaux.

En résumé, ���ϲ����� fournit une base de référence équilibrée et transparente, ancrée dans des données démographiques vérifiées, des prix actuels et une cadence de mise à jour disciplinée, offrant aux décideurs un point de départ étayé par des preuves sur lequel ils peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des vaccins contre le zona d'ici 2031 ?

Le marché devrait atteindre 11,29 milliards USD d'ici 2031 sur une trajectoire de TCAC de 13,53 %.

Quelle région affiche la croissance la plus rapide pour la vaccination contre le zona ?

L'Asie-Pacifique devrait se développer à un TCAC de 18,12 %, reflétant le vieillissement démographique et les récentes décisions de financement public.

Pourquoi Shingrix est-il dominant sur le marché des vaccins contre le zona ?

Sa conception à sous-unité recombinante offre une efficacité >90 % et permet une utilisation chez les adultes immunodéprimés, sécurisant une part de marché de 80,56 % en 2025.

Comment les changements de politique aux É�ٲ��ٲ�-���Ծ��� ont-ils influencé l'adhésion à la vaccination ?

L'élimination du partage des coûts de la Partie D de Medicare a conduit à une hausse de 46 % des vaccinations mensuelles au cours de l'année 2023.

De nouvelles technologies remettent-elles en question les vaccins actuels contre le zona ?

Oui. Des candidats à ARNm de Moderna et Dynavax sont en essais cliniques et pourraient diversifier la gamme de produits après 2027.

Qu'est-ce qui limite l'adoption dans les pays à faibles revenus ?

La faible sensibilisation du public, les prix élevés à la charge des patients et les infrastructures limitées de chaîne du froid contraignent l'adhésion malgré une incidence croissante de la maladie.

Dernière mise à jour de la page le: