Taille et part du marché mondial des dispositifs médicaux de soins personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

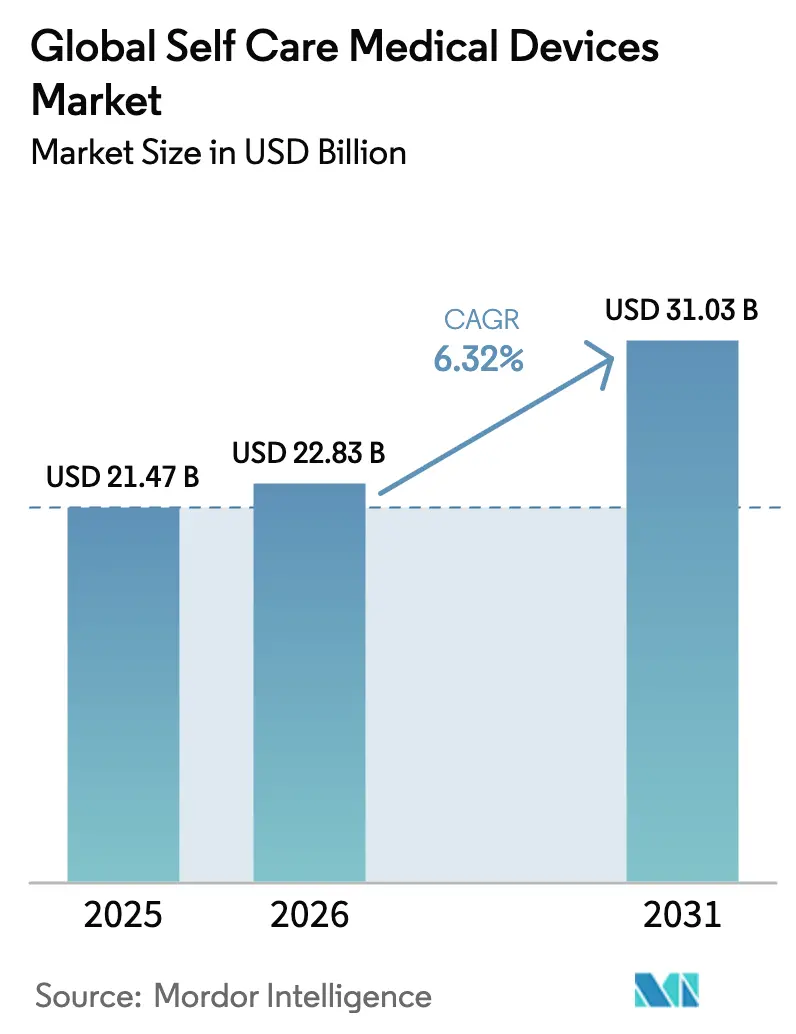

| Taille du Marché (2026) | 22.83 Milliards de dollars |

| Taille du Marché (2031) | 31.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

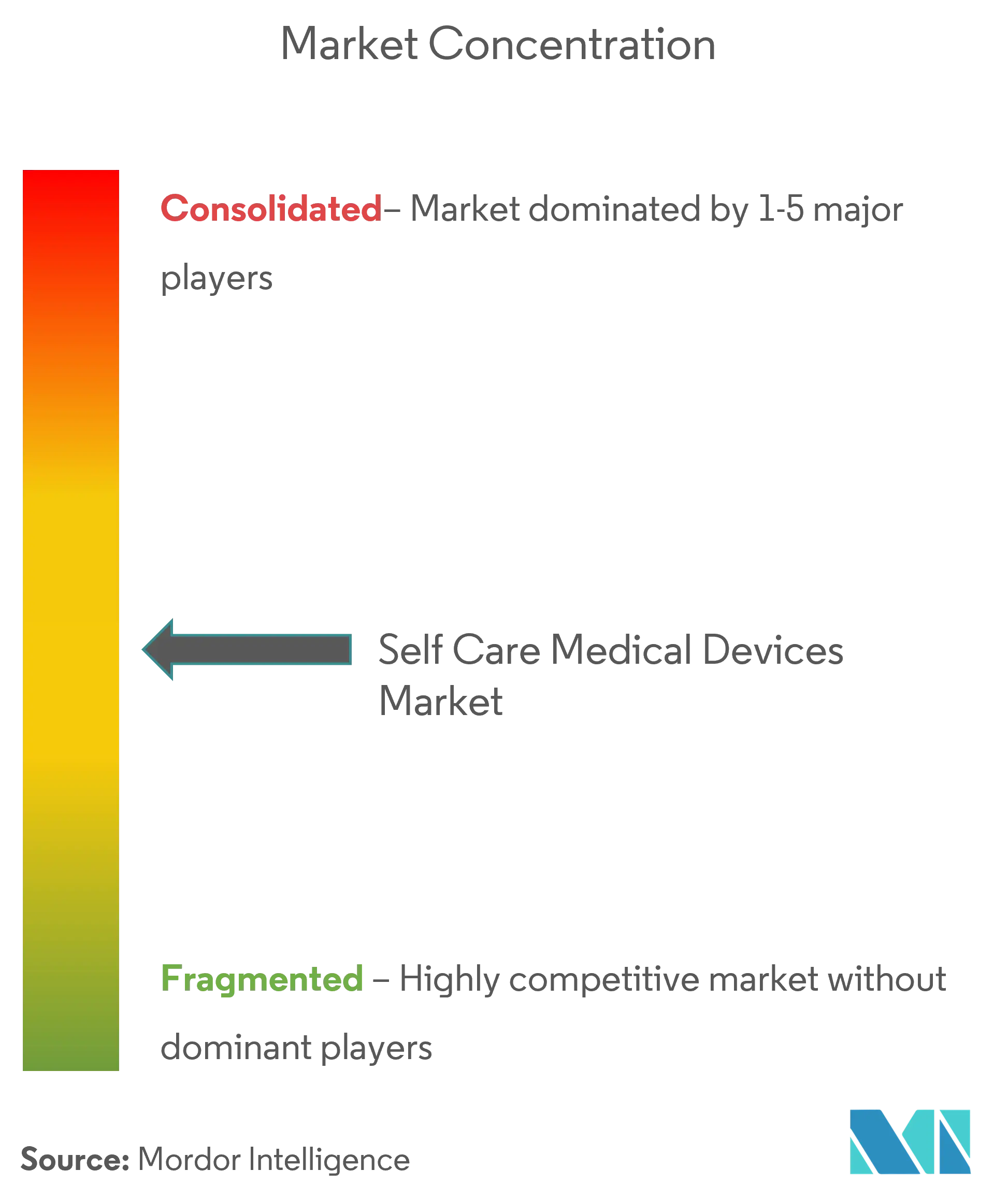

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des dispositifs médicaux de soins personnels par ���ϲ�����

La taille du marché des dispositifs médicaux de soins personnels devrait passer de 21,47 milliards USD en 2025 à 22,83 milliards USD en 2026 et devrait atteindre 31,03 milliards USD d'ici 2031, à un TCAC de 6,32 % sur la période 2026-2031. La prévalence croissante des maladies chroniques, la miniaturisation rapide des dispositifs et les réformes favorables en matière de remboursement convergent pour maintenir une demande soutenue. La gestion du diabète reste l'application clinique dominante, représentant 42,54 % des revenus de 2024, tandis que les patchs connectés intelligents affichent la croissance la plus rapide au niveau des dispositifs, avec un TCAC de 8,23 % grâce aux avancées en matière de micro-aiguilles et de capteurs. L'alignement réglementaire est visible aux É�ٲ��ٲ�-���Ծ���, où la FDA a autorisé le premier moniteur de glycémie en continu en vente libre et a adopté le concept de « Domicile comme centre de soins de santé », envoyant de forts signaux de validation du marché. Les incitations au suivi à distance des patients introduites par les Centers for Medicare & Medicaid Services dans le barème des honoraires des médecins 2025 renforcent davantage l'adoption des dispositifs connectés, faisant progresser la pénétration de l'IoT à partir d'une base de revenus de 38,05 % vers une croissance à un chiffre élevé.

Principaux enseignements du rapport

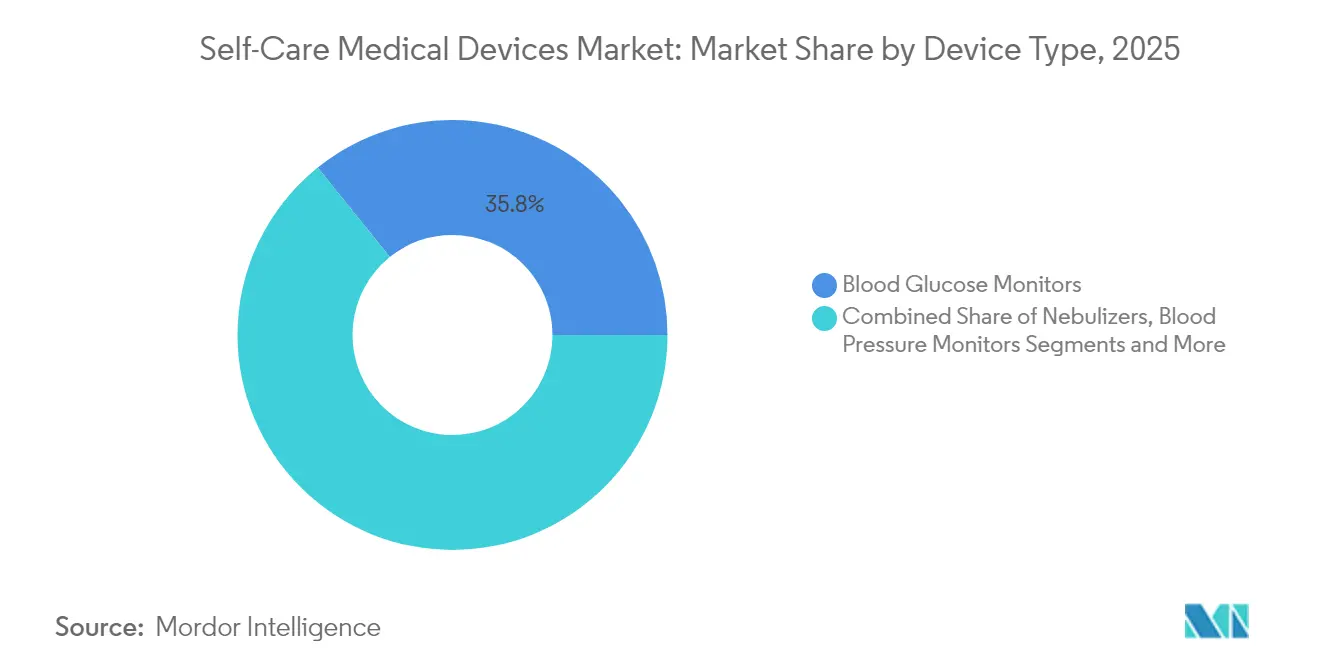

- Par type de dispositif, les moniteurs de glycémie ont dominé avec 35,78 % de la part du marché des dispositifs médicaux de soins personnels en 2025, tandis que les patchs connectés intelligents sont en voie d'atteindre un TCAC de 7,78 % d'ici 2031.

- Par application, la gestion du diabète a capturé 41,92 % de la part du marché des dispositifs médicaux de soins personnels en 2025 ; les dispositifs de santé féminine devraient se développer à un TCAC de 6,87 % jusqu'en 2031.

- Par connectivité, les produits non connectés représentaient 61,35 % des revenus de 2025 ; les dispositifs compatibles IoT progressent à un TCAC de 7,12 % grâce aux nouveaux codes de surveillance à distance des patients Medicare.

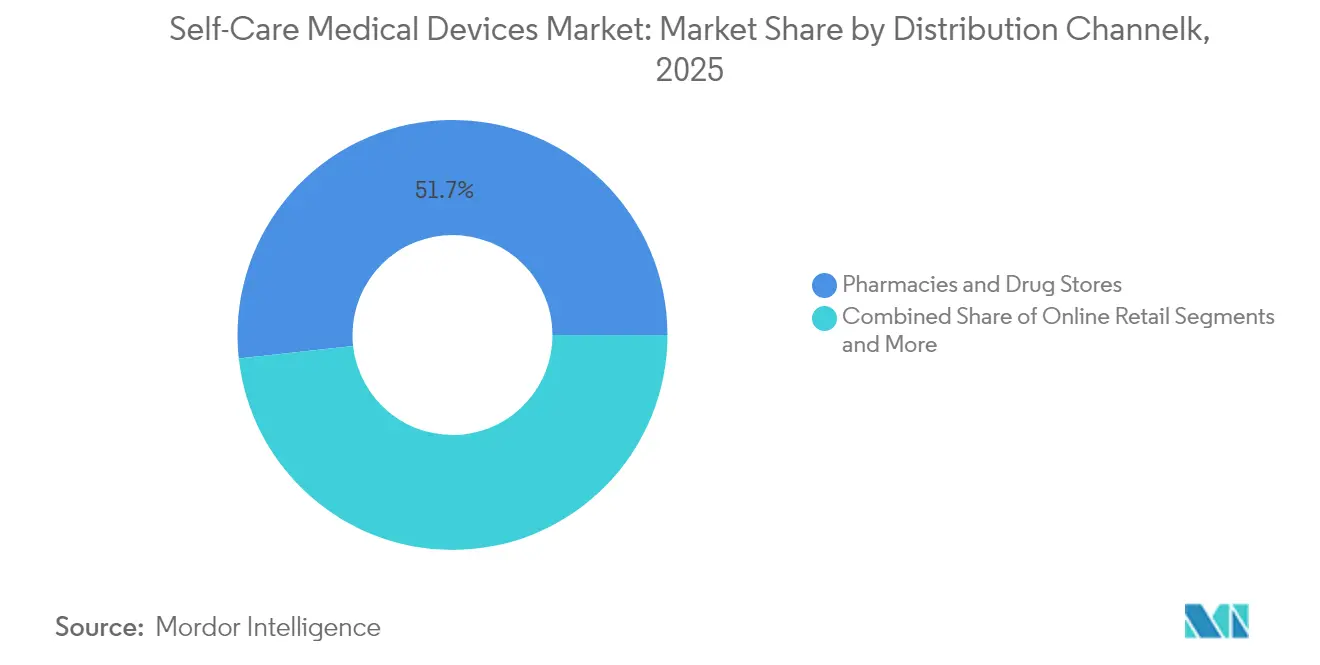

- Par canal de distribution, les pharmacies et les drogueries contrôlaient 51,74 % des revenus de 2025, mais les canaux en ligne affichent la progression la plus rapide avec un TCAC de 7,45 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs à domicile représentaient 56,11 % des revenus de 2025, tandis que les établissements de soins de longue durée sont positionnés pour un TCAC de 7,19 % grâce au déploiement d'analyses prédictives.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs médicaux de soins personnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge des maladies chroniques et fardeau gériatrique | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence pour les soins à domicile | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Miniaturisation des dispositifs et technologie sans fil | +1.5% | Mondial, porté par les pôles technologiques aux É�ٲ��ٲ�-���Ծ���, en UE et en Asie | Moyen terme (2-4 ans) |

| Pression sur les coûts de santé pour les payeurs et les patients | +0.9% | Mondial, aigu dans le système de santé américain | Court terme (≤ 2 ans) |

| Autosurveillance personnalisée pilotée par l'IA | +0.8% | Adoption précoce en Amérique du Nord et en UE, suivi de l'APAC | Long terme (≥ 4 ans) |

| Codes de surveillance à distance liés au remboursement | +0.6% | Principalement en Amérique du Nord, expansion vers l'UE | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Charge des maladies chroniques et fardeau gériatrique

Le vieillissement de la population et la prévalence croissante des affections de longue durée orientent les soins des interventions épisodiques vers une surveillance continue à domicile. Plus de 11 millions de personnes insulinodépendantes dans le monde dépendent de moniteurs de glycémie automatisés qui réduisent les visites en clinique tout en préservant le contrôle glycémique [1]Abbott, "Assert-IQ Insertable Cardiac Monitor Gains FDA Clearance," abbott.com. Une dynamique similaire se déploie en cardiologie, où des moniteurs implantables à faible consommation d'énergie tels que l'Assert-IQ d'Abbott assurent une surveillance du rythme cardiaque sur six ans et améliorent la détection précoce des arythmies. Les payeurs valorisent ces outils car ils évitent les admissions aux urgences, une dynamique qui maintient le marché des dispositifs médicaux de soins personnels sur une trajectoire ascendante.

Préférence pour les soins à domicile

Les urgences de santé publique ont accéléré l'adoption de la télésurveillance, mais ce comportement est désormais ancré. La FDA a formellement reconnu les environnements domestiques comme partie intégrante de la prestation de soins via son cadre « Domicile comme centre de soins de santé » en 2024, encourageant les fabricants à adapter la convivialité, les caractéristiques de contrôle des infections et les supports de formation aux non-professionnels. Le CMS exige désormais que les dispositifs surveillés à distance transmettent au moins 16 points de données tous les 30 jours, établissant ainsi un plancher de performance qui stimule le perfectionnement technologique. La santé féminine illustre cette tendance : des patchs de surveillance hormonale à domicile validés par l'agence permettent des tests discrets et routiniers et élargissent l'engagement pour les groupes mal desservis.

Miniaturisation des dispositifs et technologie sans fil

Les avancées en matière de matériaux et de conception de puces continuent de réduire les facteurs de forme sans compromettre la fidélité clinique. Des recherches de l'Université de Washington ont introduit des thermomètres de la taille d'une boucle d'oreille capables d'enregistrer en continu la température corporelle tout en restant discrets. Une peau électronique auto-cicatrisante créée par le Terasaki Institute restaure 80 % de la conductivité en quelques secondes, répondant aux préoccupations de durabilité dans les environnements à forte mobilité [2]Terasaki Institute for Biomedical Innovation, "Self-Healing Electronic Skin Survives Wear and Tear," terasaki.org. Des patchs à ultrasons portables mis en avant dans Nature étendent l'imagerie non invasive aux environnements ambulatoires. Les puces d'IA embarquée intégrées dans ces dispositifs portables réduisent la latence pour les alertes en temps réel et atténuent les préoccupations en matière de confidentialité en traitant les données biométriques localement.

Pression sur les coûts de santé pour les payeurs et les patients

L'inflation des dépenses médicales suscite une large adoption de technologies qui déplacent en toute sécurité la surveillance des sites à coût élevé. Des analyses du Center for Telehealth & e-Health Law montrent que la surveillance à distance peut réduire les coûts par épisode de soins de 30 %, des économies qui séduisent les assureurs et les employeurs auto-assurés. Le barème des honoraires des médecins 2025 du CMS ajoute des codes de gestion avancée des soins primaires rémunérant jusqu'à 107,07 USD par mois pour les patients complexes, renforçant le retour sur investissement des prestataires sur le déploiement des dispositifs. La FDA a simultanément assoupli les exigences de précommercialisation des thermomètres de classe II, réduisant les charges réglementaires et stimulant la concurrence par les prix.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs et alternatives moins chères | -0.7% | Mondial, particulièrement dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Événements indésirables liés aux implants | -0.4% | Mondial, avec un contrôle accru dans l'UE et aux É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Obstacles à l'adoption liés à la confidentialité des données | -0.5% | UE (RGPD), É�ٲ��ٲ�-���Ծ��� (niveau des États), expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en puces et hausses de prix | -0.6% | Mondial, impact aigu dans les pôles de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût élevé des dispositifs et alternatives moins chères

Les dispositifs connectés haut de gamme comportent souvent des coûts de possession sur plusieurs années qui dépassent les budgets des économies à revenus faibles à intermédiaires, freinant la pénétration. Les droits de douane sur les semi-conducteurs en discussion dans plusieurs grandes juridictions menacent des hausses de prix supplémentaires, étant donné que plus de la moitié des dispositifs médicaux nécessitent des puces avancées, ce qui pourrait augmenter les coûts des composants sur l'ensemble des lignes de production. Les fabricants répondent par des portefeuilles à plusieurs niveaux qui suppriment les fonctionnalités non essentielles pour les marchés émergents, bien que cette approche risque de réduire les marges.

Obstacles à l'adoption liés à la confidentialité des données

Le futur Espace européen des données de santé impose des obligations techniques et de consentement rigoureuses à tous les dispositifs connectés traitant des données identifiables, ce qui pourrait prolonger les délais de mise sur le marché et les coûts de certification. Aux É�ٲ��ٲ�-���Ծ���, la loi HIPAA ne protège pas les données des dispositifs portables grand public, laissant les dispositifs dans un patchwork de règles étatiques que 82 % des résidents décrivent comme déroutant. Des mesures d'exécution récentes, notamment une amende de la FTC de 7,8 millions USD infligée à une application de santé mentale, signalent une exposition financière et réputationnelle croissante pour les non-conformes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de dispositif : les moniteurs de glycémie en tête, forte progression des patchs intelligents

Le segment des moniteurs de glycémie a généré 35,78 % des revenus de 2025, en faisant la pierre angulaire du marché des dispositifs médicaux de soins personnels. La stabilité du remboursement et les recommandations cliniques exigeant des données de glycémie en continu soutiennent une demande prévisible. Dans le même temps, les patchs intelligents à base de micro-aiguilles devraient progresser de 7,78 % par an à mesure qu'ils évoluent au-delà de la détection vers l'administration de médicaments à la demande, comme en témoigne un patch contrôlé par smartphone autorisé par la FDA capable de distribuer plusieurs médicaments. Les moniteurs de pression artérielle affichent une croissance à un chiffre moyen portée par les programmes de dépistage de l'hypertension, tandis que les capteurs de température portables gagnent en pertinence dans la gestion à distance de la fièvre pédiatrique.

La prolifération des solutions respiratoires telles que le système de dégagement des voies aériennes SIMEOX 200 autorisé par la FDA exploite la technologie des ondes de pression pulsée pour faciliter l'évacuation du mucus chez les patients atteints de bronchopneumopathie chronique obstructive. Les podomètres et trackers de forme physique de base font face à une érosion de valeur, mais les modèles avancés intégrant des données d'ECG et de saturation en oxygène conservent leur pouvoir de fixation des prix grâce à la validation clinique. Les kits de fertilité et de grossesse utilisent désormais des analyses hormonales quantitatives plutôt que des bandelettes colorimétriques, séduisant les femmes en quête d'informations riches en données. Les dispositifs de thérapie acoustique émergents ciblant la congestion nasale et l'apnée du sommeil élargissent les soins respiratoires non pharmaceutiques, illustrant la diversification continue du pipeline de produits sur le marché des dispositifs médicaux de soins personnels.

Par application : dominance du diabète, accélération de la santé féminine

Les applications liées à la gestion du diabète ont capturé 41,92 % des revenus de 2025 et ancrent la demande récurrente de consommables pour les capteurs et les sets de perfusion. Les algorithmes de dosage d'insuline intégrés dans les systèmes en boucle fermée réduisent le risque d'hypoglycémie et créent une fidélisation à l'écosystème, augmentant la taille du marché des dispositifs médicaux de soins personnels pour le diabète de 6 % grâce aux abonnements logiciels à valeur ajoutée. La santé féminine constitue la frontière la plus dynamique, se développant à un TCAC projeté de 6,87 % à mesure que les agences réglementaires approuvent les tests à domicile pour les infections sexuellement transmissibles et les bilans hormonaux qui nécessitaient auparavant des visites en clinique. La surveillance cardiovasculaire bénéficie du déploiement d'implants à longue durée de vie et de la détection des arythmies par IA qui améliore les résultats après la sortie de l'hôpital.

Les cas d'utilisation des soins respiratoires évoluent de la nébulisation épisodique vers des inhalateurs intelligents équipés de capteurs de débit qui guident la technique et l'observance. Les plateformes de bien-être intégrées convergent plusieurs biomarqueurs — glycémie, pression artérielle, variabilité de la fréquence cardiaque — en un seul tableau de bord, réduisant le nombre de dispositifs individuels dont un consommateur a besoin. Les moteurs d'analyse prédictive intégrés dans les applications convertissent les données biométriques historiques en scores de risque individualisés, positionnant le secteur des dispositifs médicaux de soins personnels pour un avenir où les alertes préventives précèdent l'apparition des symptômes.

Par connectivité : les produits non connectés en tête, accélération des dispositifs IoT

Les produits non connectés représentent encore 61,35 % des revenus de 2025 car ils offrent des lectures fiables à des prix plus bas et évitent la complexité de la cybersécurité. Néanmoins, les dispositifs portables et capteurs connectés progressent à un TCAC de 7,12 %, catalysés par les exigences de remboursement imposant la transmission de données au moins 16 fois par mois. Les puces d'IA embarquée installées dans les dispositifs de nouvelle génération réduisent la latence et préservent la confidentialité en traitant les signaux sur l'appareil, un avantage pour les prestataires méfiants vis-à-vis des vulnérabilités du cloud. Les mises à niveau Bluetooth Low Energy et Zigbee prolongent l'autonomie de la batterie au-delà d'une semaine entre les charges, réduisant les frictions dans l'utilisation quotidienne.

Les techniques émergentes de récupération d'énergie captent la chaleur corporelle ou l'énergie cinétique pour alimenter des capteurs à faible consommation, préfigurant des dispositifs sans batterie qui élargissent davantage le marché des dispositifs médicaux de soins personnels. L'adoption de la 5G permet une plus grande largeur de bande spectrale, facilitant les consultations de dermatologie vidéo en temps réel et les flux d'échographie continus. Les directives de cybersécurité provisoires de la FDA articulent les responsabilités du cycle de vie pour la divulgation des vulnérabilités et la gestion des correctifs, obligeant les fabricants à intégrer les mises à jour de sécurité dans leurs feuilles de route produits.

Par canal de distribution : les pharmacies dominent, croissance accélérée en ligne

Les pharmacies et drogueries ont capturé 51,74 % des revenus de 2025, bénéficiant des conseils des pharmaciens et d'une solide notoriété de marque. Elles servent également de nœuds logistiques rapides pour les consommables tels que les applicateurs de capteurs de glycémie, une catégorie de réapprovisionnement à haute fréquence au sein de la taille du marché des dispositifs médicaux de soins personnels. Les canaux en ligne, cependant, connaissent la croissance la plus rapide à un TCAC de 7,45 % à mesure que les consommateurs adoptent la livraison à domicile et les moteurs de comparaison de prix. Les ventes de pharmacies numériques devraient dépasser 95,75 milliards USD d'ici 2030, poussant les points de vente traditionnels à lancer des vitrines de commerce électronique.

Les cliniques ambulatoires hospitalières restent pertinentes pour les ajustements sophistiqués — tels que le titrage des masques de pression positive continue — mais leur part s'érode là où l'activation de la télésanté est forte. Les grandes surfaces élargissent leurs assortiments au-delà des trackers de forme physique vers des brassards de pression artérielle autorisés par la FDA à mesure que la surveillance de la santé s'intègre au commerce de détail quotidien. Les offres groupées par abonnement proposant des recharges mensuelles de capteurs et des analyses d'applications complémentaires créent des revenus récurrents pour les fournisseurs opérant des modèles directs aux consommateurs.

Par utilisateur final : les utilisateurs à domicile en tête, expansion des établissements de soins de longue durée

Les utilisateurs à domicile ont généré 56,11 % des revenus de 2025, illustrant l'attrait gravitationnel vers la gestion autonome des maladies chroniques. La surveillance continue s'aligne sur les attentes des consommateurs en matière d'informations à la demande et d'indépendance, consolidant le marché des dispositifs médicaux de soins personnels comme composante essentielle des budgets de santé des ménages. Les établissements de soins de longue durée affichent une perspective de TCAC de 7,19 % à mesure que les réseaux de capteurs intégrés dans les dispositifs portables et les matelas prédisent les chutes ou la déshydratation des heures à l'avance, réduisant les appels infirmiers et les hospitalisations.

Les centres de chirurgie ambulatoire adoptent des dispositifs de soins personnels pour surveiller les constantes vitales pendant la convalescence à domicile, réduisant les réadmissions et s'alignant sur les modèles de paiement groupé. Les dispositifs portables spécifiques aux personnes âgées ajoutent des écrans grand format, des alertes sonores et des appels d'urgence à un bouton, améliorant la convivialité. Les robots compagnons équipés de capteurs de constantes vitales soutiennent l'engagement cognitif et la surveillance à distance, ajoutant une couche sociale aux écosystèmes de dispositifs. Les décideurs politiques dans plusieurs juridictions élaborent des normes pour régir le déploiement des capteurs dans les environnements de vie communautaire, équilibrant autonomie et confidentialité.

Analyse géographique

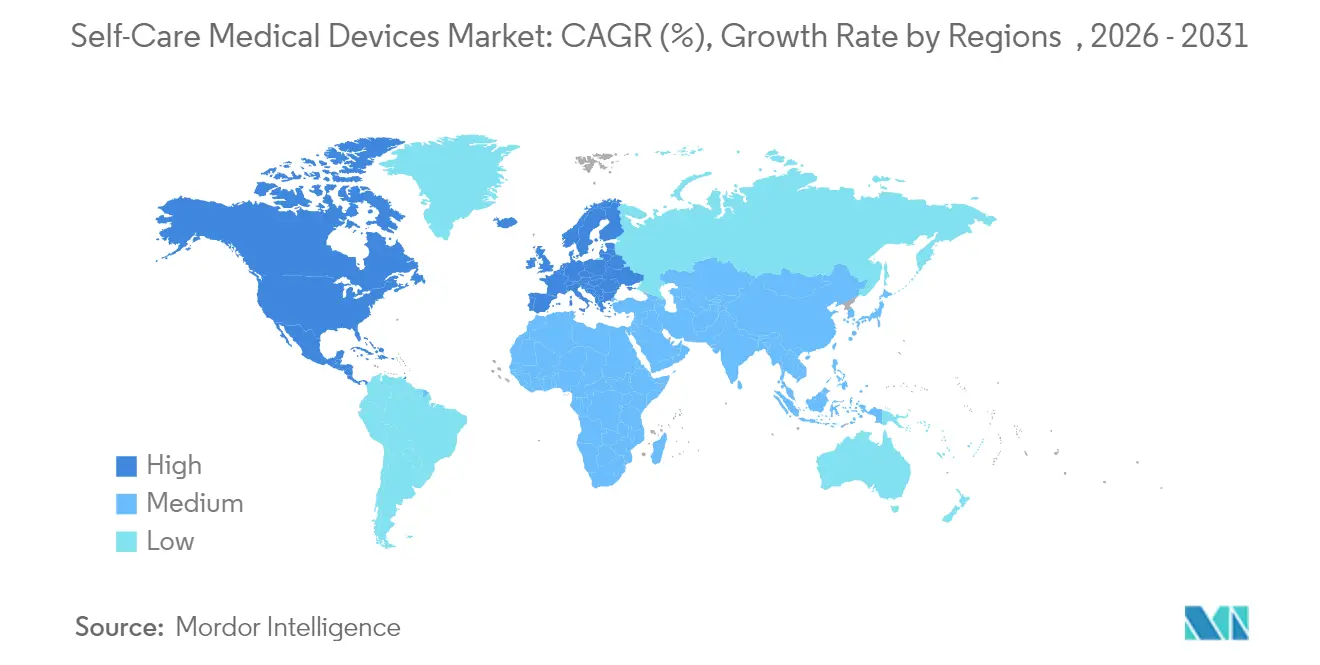

L'Amérique du Nord a sécurisé 42,19 % des revenus du marché des dispositifs médicaux de soins personnels en 2025 en combinant un remboursement robuste, l'innovation du secteur technologique et une réglementation favorable. Les codes CMS mis à jour pour la gestion avancée des soins primaires remboursent les examens de données générées par les dispositifs, améliorant la justification financière des tableaux de bord de surveillance à distance. L'harmonisation par la FDA du règlement sur le système qualité avec la norme ISO 13485 accélère l'accès aux deux marchés et réduit les coûts d'audit redondants. Les investissements en capital-risque canalisés vers les pôles med-tech de la Silicon Valley et de Boston alimentent la miniaturisation des capteurs, les micrologiciels de qualité clinique et les avancées en traitement embarqué. Les droits de douane potentiels sur les semi-conducteurs constituent un frein aux coûts, mais la relocalisation stratégique de la fabrication de puces est en cours pour sécuriser l'approvisionnement.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,31 % jusqu'en 2031. Les gouvernements élargissent la couverture d'assurance publique pour les outils de santé numérique, et l'échelle de fabrication locale maintient des prix attractifs. La loi mise à jour sur les dispositifs médicaux en Chine améliore la transparence sur la surveillance post-commercialisation et les exigences d'étiquetage, simplifiant les voies d'accès pour les entrants étrangers. Le Japon, évalué à 40 milliards USD, s'appuie sur l'autosurveillance dans le cadre de sa vision d'extension de la vie en bonne santé, avec de grands payeurs subventionnant les moniteurs de glycémie en continu pour les personnes âgées. L'adoption par l'Australie de régimes de reconnaissance mutuelle pour les dispositifs marqués CE réduit les délais d'examen, renforçant davantage la compétitivité régionale.

L'Europe affiche une expansion régulière à un chiffre moyen soutenue par le vieillissement des populations et les systèmes de couverture universelle disposés à rembourser les dispositifs portables fondés sur des preuves. La proposition d'Espace européen des données de santé, dont l'entrée en vigueur est prévue en 2026, standardisera l'interopérabilité des données de santé tout en imposant des normes de chiffrement élevées qui favorisent les entreprises dotées de solides références en matière de sécurité. Les exigences de durabilité suscitent de l'intérêt pour les substrats de capteurs biodégradables tels que les patchs ECG en nanocellulose développés avec des financements de recherche finlandais. Par ailleurs, les marchés émergents du Golfe et d'Amérique latine élargissent la demande adressable à mesure que les investissements en infrastructure et les réformes réglementaires attirent les multinationales à la recherche d'adjacences de croissance.

Paysage concurrentiel

Le marché des dispositifs médicaux de soins personnels présente une concentration modérée, les grandes marques combinant des portefeuilles matériels avec des écosystèmes logiciels. Abbott a approfondi son alliance avec Medtronic en 2024 pour intégrer les flux de capteurs de glycémie dans des pompes à insuline à administration automatisée, ancrant une plateforme de diabète en boucle fermée. Philips exploite son HealthSuite Cloud pour unifier les données entre les dispositifs de sommeil, cardiaques et respiratoires, se positionnant comme un orchestrateur de soins à distance de bout en bout. Les conglomérats technologiques — Apple et Samsung en tête — font progresser les dispositifs portables grand public avec des fonctions ECG autorisées par la FDA, intensifiant la rivalité à la frontière bien-être/médical.

La dynamique des acquisitions reste forte. L'acquisition par Stryker d'Inari Medical pour 4,9 milliards USD a ouvert une position dans le domaine vasculaire périphérique et diversifié l'activité au-delà de l'orthopédie. Les investisseurs canalisent des fonds vers des spécialistes tels que Level Zero Health, qui a levé 6,9 millions USD pour des biocapteurs de suivi hormonal axés sur la physiologie féminine, signalant leur confiance dans les stratégies de niche verticale. Les piles d'informatique embarquée et d'IA intégrée représentent des leviers de différenciation clés ; les entreprises proposant des analyses sur l'appareil réduisent la latence et les risques de conformité, séduisant les prestataires méfiants vis-à-vis de la dépendance au cloud.

La résilience de la chaîne d'approvisionnement est une nouvelle mesure de compétitivité. Les fabricants se restructurent vers un double approvisionnement en puces et relocalisent l'assemblage final plus près des centres de demande pour atténuer les chocs logistiques et les restrictions géopolitiques. Les entreprises qui sécurisent des allocations préférentielles de tranches auprès des fonderies peuvent protéger leurs marges lors de la réémergence de pénuries mondiales de puces, traduisant la force des achats en préservation de parts de marché au sein du marché des dispositifs médicaux de soins personnels.

Leaders mondiaux du secteur des dispositifs médicaux de soins personnels

Medtronic plc.

Koninklijke Philips N.V.

ResMed, Inc.

Roche Pharmaceutical

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Mankind Pharma a lancé des kits d'autotest RAPID NEWS pour la dengue, les infections urinaires et la ménopause précoce en Inde.

- Mars 2024 : La FDA a autorisé le moniteur de glycémie en continu Stelo de Dexcom en vente libre pour les adultes n'utilisant pas d'insuline.

- Janvier 2024 : OraSure Technologies a dirigé un financement de série B et signé des accords de distribution avec Sapphiros pour élargir l'accès aux diagnostics grand public.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs médicaux de soins personnels comme l'ensemble des équipements utilisés par les patients en dehors de toute supervision clinique pour mesurer ou gérer les constantes vitales, les marqueurs de maladies chroniques et les thérapies respiratoires simples. Les dispositifs couverts comprennent les glucomètres, les tensiomètres à brassard brachial et au poignet, les thermomètres intelligents, les nébuliseurs portatifs, les podomètres et les patchs connectés intelligents qui transmettent des données aux applications complémentaires.

Exclusion du périmètre : les grands analyseurs cliniques fixes, les pompes implantables et les gadgets de bien-être non médicaux ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type de dispositif

- Moniteurs de glycémie

- Moniteurs de pression artérielle

- Moniteurs de température corporelle

- ��é���ܱ�������ܰ���

- Podomètres et trackers d'activité

- Kits de test de grossesse/fertilité

- Patchs connectés intelligents

- Autres

- Par application

- Gestion du diabète

- Santé cardiovasculaire

- Soins respiratoires

- Santé féminine et fertilité

- Forme physique et bien-être

- Par connectivité

- Dispositifs connectés / compatibles IoT

- Dispositifs non connectés

- Par canal de distribution

- Pharmacies et drogueries

- Vente au détail en ligne

- Cliniques et consultations externes hospitalières

- Grandes surfaces et autres

- Par utilisateur final

- Utilisateurs à domicile

- Centres de soins ambulatoires

- Établissements de soins de longue durée

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des ingénieurs en dispositifs, des infirmières en soins à domicile et des acheteurs de pharmacies en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont affiné les taux de pénétration des dispositifs portables connectés, validé les majorations des canaux en ligne et mis en évidence les déclencheurs de remboursement que les sources documentaires ne mentionnaient pas.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'organismes tels que la Fédération Internationale du Diabète, l'OMS et la Division de la population des Nations Unies, qui ont clarifié la prévalence des maladies, les tendances du vieillissement et l'adoption des soins à domicile. Les statistiques commerciales d'UN Comtrade et des portails douaniers ont aidé à dimensionner les flux mondiaux de glucomètres et de nébuliseurs, tandis que les portails réglementaires (FDA 510(k), MDR UE) indiquaient les autorisations annuelles de produits. Les dépôts d'entreprises et les présentations aux investisseurs ont fourni des prix de vente moyens et des volumes d'expédition à associer aux archives de presse de Dow Jones Factiva et aux profils d'entreprises de D&B Hoovers. Cette liste est illustrative ; de nombreux documents ouverts supplémentaires ont alimenté la triangulation.

Dimensionnement du marché et prévisions

Une approche mixte descendante convertit les unités de production et de commerce en revenus de détail, puis recroupe les résultats avec des consolidations ascendantes échantillonnées des expéditions des fournisseurs et des audits de ventes en pharmacie. Les variables clés telles que la prévalence du diabète, la part des adultes âgés, la connectivité Internet, la durée de vie moyenne des dispositifs et l'érosion des prix alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque des lacunes ascendantes apparaissent, les contributions d'experts régionaux ajustent les facteurs d'utilisation avant la validation finale.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de vérifications de variance par rapport aux relevés d'expéditions indépendants et aux signaux des scanners de vente au détail. Les réviseurs seniors examinent les anomalies, et nous actualisons chaque ensemble de données annuellement, en publiant des mises à jour intermédiaires lorsque des chocs réglementaires ou macroéconomiques modifient les hypothèses de base. Avant l'envoi d'un rapport, un analyste réexécute le dernier trimestre de données pour s'assurer que les clients reçoivent la vue la plus récente.

Pourquoi notre référence sur les dispositifs médicaux de soins personnels est fiable

Les estimations publiées diffèrent souvent parce que les entreprises mélangent les dispositifs portables de bien-être avec les outils de qualité médicale, appliquent des hypothèses de prix divergentes ou actualisent les données selon des calendriers irréguliers.

Les principaux facteurs d'écart comprennent des périmètres de produits plus larges, des déflateurs de prix de vente moyens variables et des extrapolations d'enquêtes ponctuelles. Mordor restreint son attention aux dispositifs à usage domestique autorisés par la FDA ou marqués CE, suit les évolutions des prix de vente moyens au niveau national trimestriellement et réexécute le modèle tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,47 milliards USD | ||

| 27,45 milliards USD | Consultance régionale A | Inclut les bracelets de forme physique et les montres connectées grand public |

| 24,69 milliards USD | Association professionnelle B | Inclut les pompes thérapeutiques et les aides à la mobilité |

| 18,61 milliards USD | Consultance mondiale C | Exclut les patchs connectés, se limite à cinq régions |

La comparaison montre que lorsque la bonne liste de dispositifs, des devises cohérentes et un calendrier d'actualisation annuel sont combinés, Mordor fournit une référence équilibrée que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des dispositifs médicaux de soins personnels ?

La taille du marché mondial des dispositifs médicaux de soins personnels devrait atteindre 22,83 milliards USD en 2026 et croître à un TCAC de 6,32 % pour atteindre 31,03 milliards USD d'ici 2031.

Quelle est la catégorie de dispositifs à la croissance la plus rapide ?

Les patchs connectés intelligents affichent la croissance la plus rapide avec un TCAC attendu de 7,78 % jusqu'en 2031 grâce aux avancées en matière d'administration par micro-aiguilles et de capteurs intégrés.

Qui sont les acteurs clés du marché mondial des dispositifs médicaux de soins personnels ?

Medtronic plc., Koninklijke Philips N.V., ResMed, Inc., Roche Pharmaceutical et GE Healthcare sont les principales entreprises opérant sur le marché mondial des dispositifs médicaux de soins personnels.

Quelle est la part dominante des soins du diabète au sein du marché ?

Les applications liées au diabète représentaient 41,92 % des revenus de 2025, en faisant le principal cas d'utilisation clinique.

Quelle région offre le plus fort potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 8,31 %, soutenue par l'expansion des infrastructures de santé et des réformes réglementaires favorables.

Dernière mise à jour de la page le: