Taille et part du marché des engrais en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

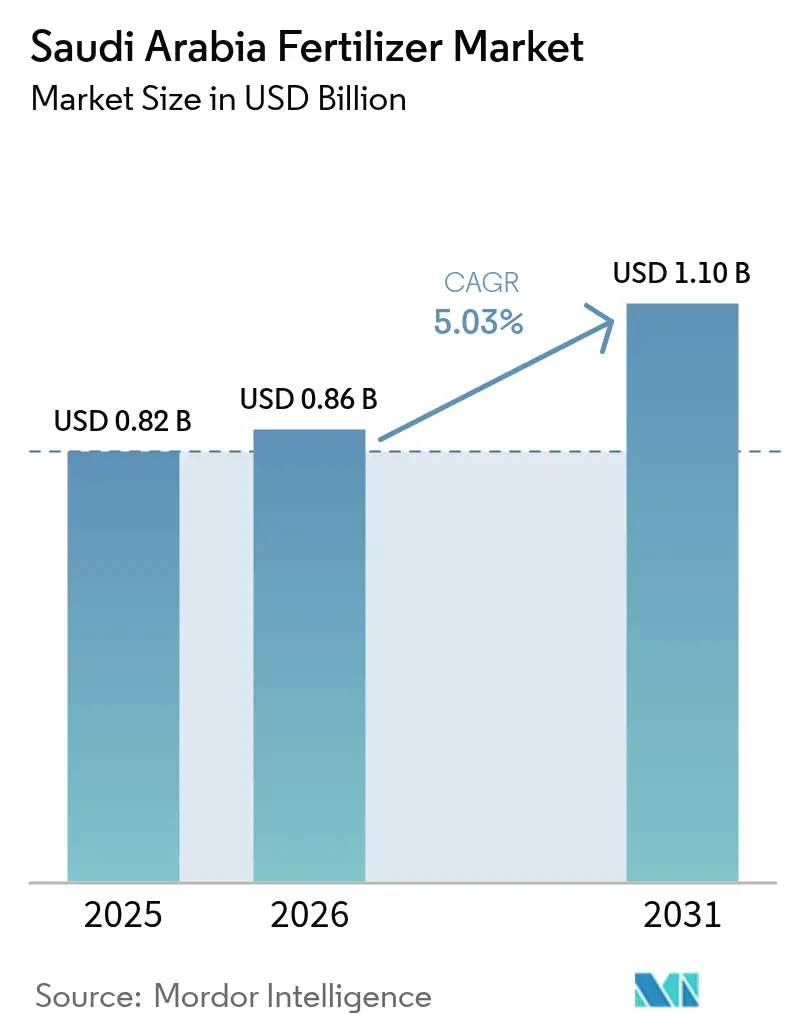

| Taille du marché de l'année de base (2025) | 0.82 Milliards de dollars |

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais en Arabie saoudite par ���ϲ�����

La taille du marché des engrais en Arabie saoudite en 2026 est estimée à 0,86 milliard USD, en progression par rapport à la valeur de 2025 de 0,82 milliard USD, avec des projections pour 2031 indiquant 1,1 milliard USD, croissant à un CAGR de 5,03 % sur la période 2026-2031. Cette croissance s'aligne sur la stratégie du Royaume visant à exploiter ses avantages en matière de matières premières en gaz naturel tout en mettant en œuvre les objectifs de sécurité alimentaire et de diversification économique de Vision 2030. Le développement du marché est porté par les quotas de production intérieure, l'adoption accrue de l'irrigation de précision et le développement du pays en tant que centre mondial d'exportation d'ammoniac bleu à faible teneur en carbone grâce aux initiatives de captage du carbone. Saudi Aramco a franchi une étape importante en réalisant en 2024 la première expédition en vrac certifiée d'ammoniac à faible teneur en carbone vers le Japon, en utilisant des technologies de captage et de stockage du carbone. La combinaison de ces progrès technologiques, du soutien gouvernemental à la recherche sur les engrais bio-améliorés pour sols désertiques et de la mise en œuvre généralisée de systèmes d'irrigation de précision indique une croissance continue du marché, malgré les défis réglementaires et concurrentiels existants.

Principaux enseignements du rapport

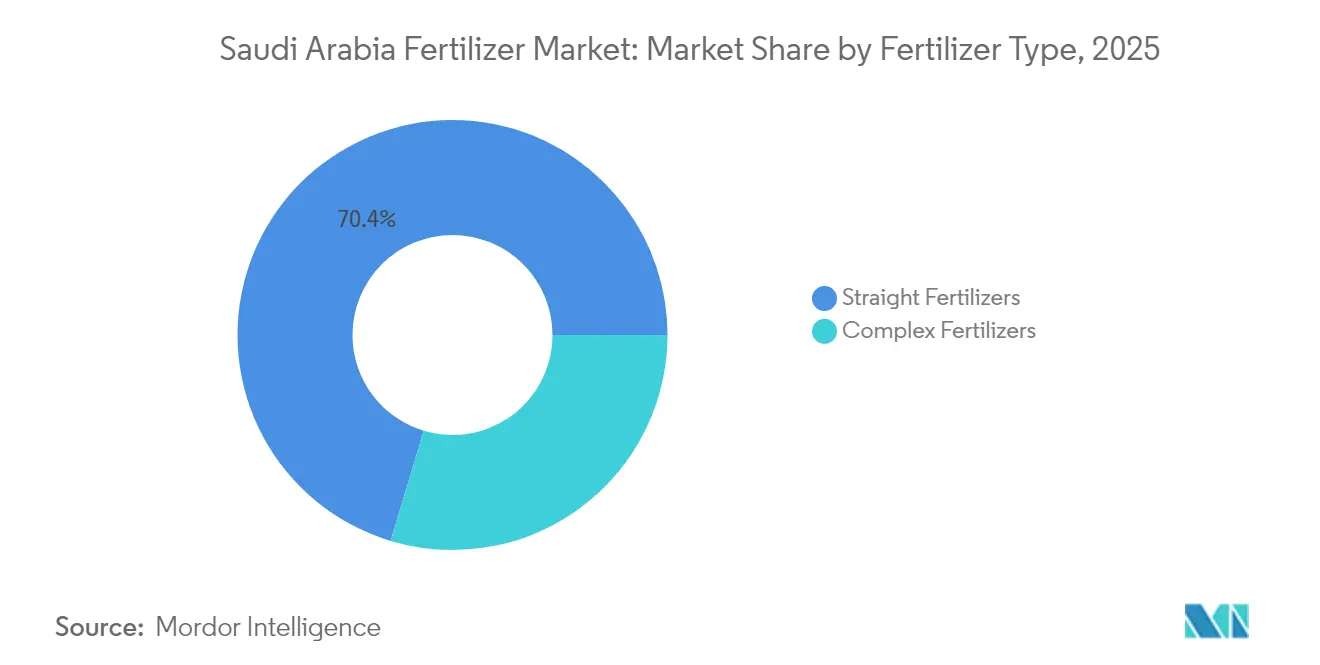

- Par type d'engrais, les engrais simples détenaient 70,35 % de la part du marché des engrais en Arabie saoudite en 2025, et les engrais complexes devraient se développer à un CAGR de 6,53 % jusqu'en 2031.

- Par forme, les produits granulaires représentaient 61,90 % de la taille du marché des engrais en Arabie saoudite en 2025, et les formulations liquides ont enregistré la croissance la plus rapide avec un CAGR de 7,12 % entre 2026 et 2031.

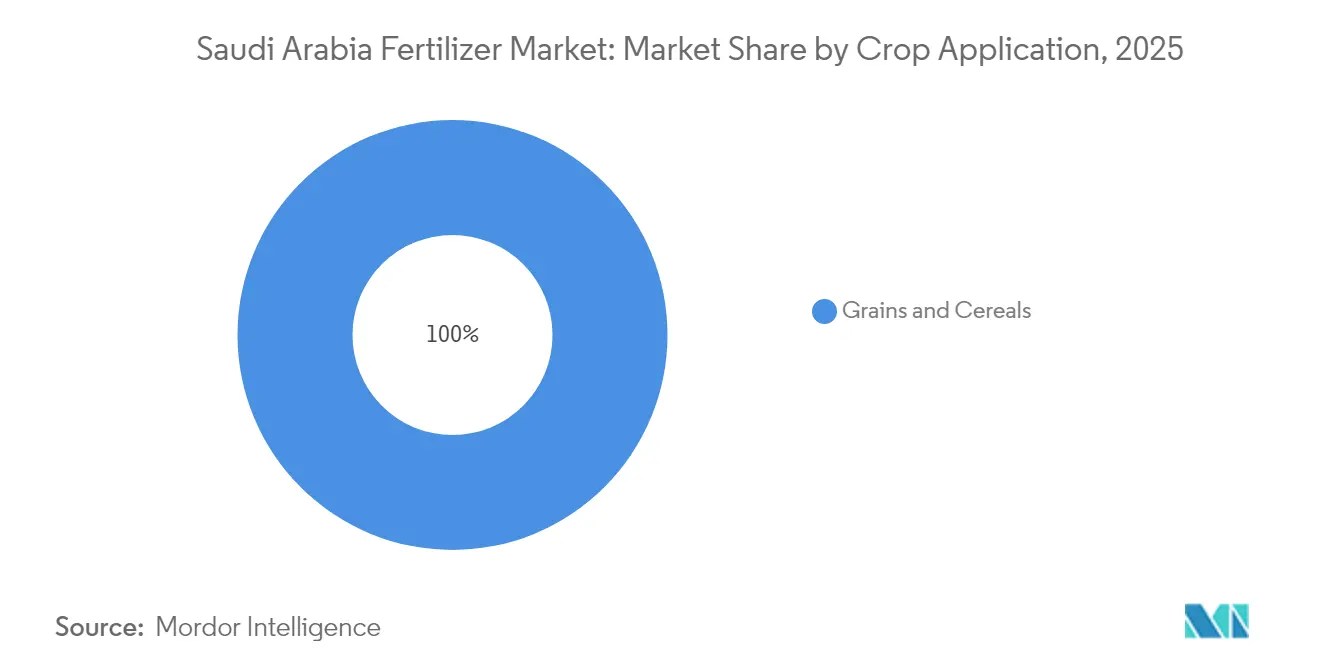

- Par application culturale, les céréales et grains représentaient 37,45 % de la taille du marché des engrais en Arabie saoudite en 2025, tandis que les fruits et légumes progressent à un CAGR de 6,62 % jusqu'en 2031.

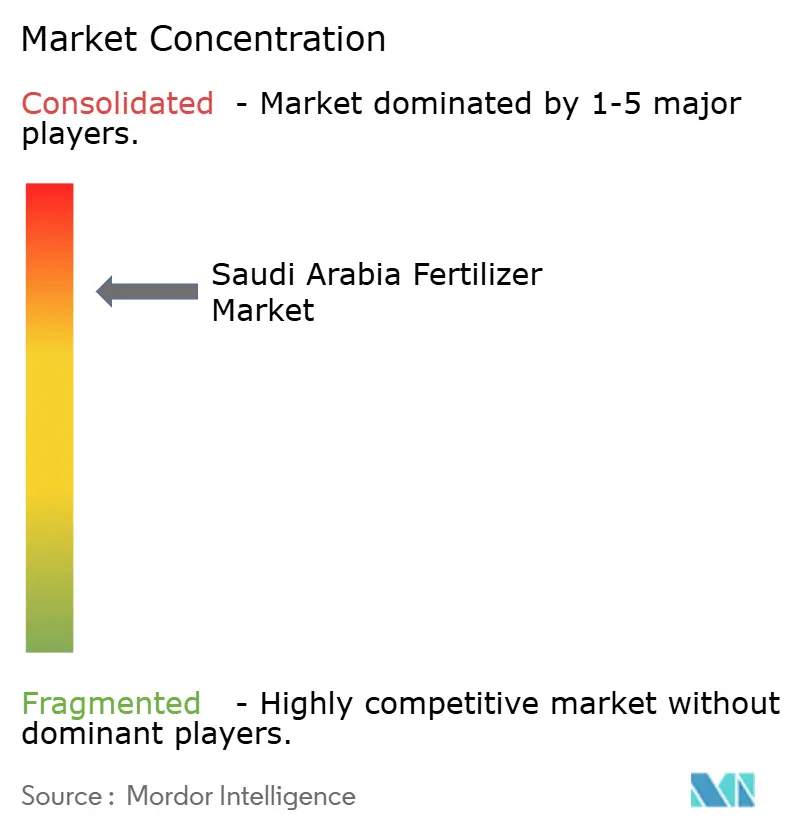

- SABIC Agri-Nutrients Company, Ma'aden Phosphate Company, Gulf Petrochemical Industries Company (GPIC), OCP Group et Al-Tayseer Chemical Industry contrôlaient conjointement 87,60 % de la part du marché des engrais en Arabie saoudite en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des incitations à l'exportation d'ammoniac bleu à faible teneur en carbone | +0.8% | National, avec orientation export vers le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Quotas obligatoires de production intérieure dans le cadre des objectifs de sécurité alimentaire de Vision 2030 | +1.2% | National, avec concentration dans les régions d'Al-Ahsa et de Najran | Long terme (≥ 4 ans) |

| Pivot rapide vers l'irrigation de précision stimulant les mélanges d'engrais à haute efficacité hydrique | +0.9% | National, avec adoption précoce dans les provinces de Riyad et de l'Est | Court terme (≤ 2 ans) |

| Avantage du prix du gaz naturel du Conseil de coopération du Golfe (CCG) par rapport aux concurrents mondiaux | +1.0% | Régional, avec des effets d'entraînement sur les États du Golfe voisins | Long terme (≥ 4 ans) |

| Expansion soutenue par l'État des pôles de production d'engrais | +0.6% | National, avec concentration dans les régions productrices de cultures | Moyen terme (2-4 ans) |

| Expansion des méga-zones agricoles stimulant la consommation d'engrais | +0.4% | National, avec des projets pilotes dans les régions de Hail et de la Frontière du Nord | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor des incitations à l'exportation d'ammoniac bleu à faible teneur en carbone

Le programme d'exportation d'ammoniac bleu de l'Arabie saoudite utilise des technologies de captage et de stockage du carbone pour produire des engrais à faible teneur en carbone destinés aux marchés mondiaux. Saudi Aramco a exporté 40 tonnes métriques d'ammoniac bleu vers le Japon en 2024, validant la faisabilité commerciale de ces exportations. Le Royaume vise à produire 11 millions de tonnes métriques d'ammoniac bleu d'ici 2030. Les producteurs d'engrais saoudiens peuvent obtenir des primes de prix de 15 à 20 % par rapport à l'ammoniac conventionnel tout en respectant les normes d'émissions de carbone des pays importateurs. Les incitations gouvernementales pour les projets de captage du carbone améliorent la viabilité financière de la production d'ammoniac bleu, conférant à l'Arabie saoudite un avantage concurrentiel sur les exportateurs traditionnels d'engrais. Cette transition vers des méthodes de production à faible teneur en carbone soutient les objectifs mondiaux de réduction des émissions tout en permettant au Royaume de transformer ses réserves de gaz naturel en produits à plus haute valeur ajoutée.

Quotas obligatoires de production intérieure dans le cadre des objectifs de sécurité alimentaire de Vision 2030

Le cadre Vision 2030 de l'Arabie saoudite établit des exigences minimales de production intérieure d'engrais pour soutenir les objectifs de sécurité alimentaire. L'Organisation saoudienne des céréales a fixé des objectifs d'approvisionnement de 1,5 million de tonnes métriques de blé produit localement par an[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « GIEWS Country Brief on Saudi Arabia », fao.org. Ces exigences garantissent que les fabricants d'engrais maintiennent une capacité de production pour les cultures stratégiques, créant une demande constante pour les produits azotés et phosphatés. Le pays a atteint l'autosuffisance dans la production de dattes, de produits laitiers et d'œufs de table, avec un surplus disponible à l'exportation. Le gouvernement a alloué 400 millions USD en 2023 pour soutenir les petites exploitations agricoles et les coopératives agricoles, augmentant l'utilisation des engrais dans des segments auparavant mal desservis. Les exigences de production intérieure contribuent à protéger la demande locale d'engrais des fluctuations des prix mondiaux tout en maintenant la sécurité alimentaire lors des perturbations de la chaîne d'approvisionnement.

Pivot rapide vers l'irrigation de précision stimulant les mélanges d'engrais à haute efficacité hydrique

L'adoption de systèmes d'irrigation intelligents activés par l'IoT en Arabie saoudite accroît la demande de formulations d'engrais liquides spécialisées conçues pour les applications au goutte-à-goutte et par micro-aspersion. Des études montrent que la combinaison de l'irrigation de précision avec la fertigation améliore l'efficacité d'utilisation de l'eau jusqu'à 46 % tout en augmentant les rendements des cultures d'environ 19 % dans les conditions arides du pays. Le ministère de l'Environnement, de l'Eau et de l'Agriculture a alloué 100 millions SAR (26,7 millions USD) aux initiatives d'agriculture durable, soutenant la mise en œuvre de technologies d'irrigation avancées dans les exploitations agricoles commerciales. Cette transition bénéficie aux fournisseurs d'engrais liquides qui proposent des solutions nutritives compatibles avec les systèmes de distribution automatisés, offrant des opportunités de marché aux entreprises dotées de capacités en agriculture de précision. L'évolution vers des pratiques agricoles à haute efficacité hydrique s'aligne sur la Stratégie nationale de l'eau 2030 du Royaume pour la gestion des ressources limitées en eau douce.

Avantage du prix du gaz naturel du Conseil de coopération du Golfe (CCG) par rapport aux concurrents mondiaux

L'Arabie saoudite maintient un avantage concurrentiel dans la production d'ammoniac et d'urée grâce à l'accès à des matières premières en gaz naturel subventionnées, avec des prix intérieurs nettement inférieurs aux taux du marché international. Le pays a produit 4,0 millions de tonnes métriques d'ammoniac en 2024, maintenant les volumes de production tandis que d'autres producteurs mondiaux ont subi des coûts de production plus élevés en raison de la hausse des prix du gaz. L'expansion par Saudi Aramco de l'usine de traitement du gaz de Fadhili augmentera la capacité de traitement du gaz de 2,5 à 3,8 milliards de pieds cubes par jour d'ici 2027, garantissant un approvisionnement stable en matières premières pour la production d'engrais. L'avantage en termes de coûts est devenu plus significatif alors que les prix internationaux du gaz naturel restent élevés en raison de facteurs géopolitiques et de limitations d'approvisionnement dans les principales régions productrices. Ce positionnement permet aux pays du Conseil de coopération du Golfe d'accroître leur présence sur les marchés d'exportation d'engrais sensibles aux prix en Asie et en Afrique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La nouvelle loi sur les engrais agricoles renforce les règles d'enregistrement et d'importation | -0.7% | National, avec un impact particulier sur les importateurs d'engrais spéciaux | Court terme (≤ 2 ans) |

| Escalade des débats sur l'allocation du gaz naturel avec le secteur chimique | -0.5% | National, concentré dans les villes industrielles de Jubail et Yanbu | Moyen terme (2-4 ans) |

| Accumulation de salinité forçant des plafonds d'efficacité d'utilisation des nutriments | -0.4% | National, avec des effets aigus dans les zones agricoles de la Province de l'Est | Long terme (≥ 4 ans) |

| Taxes carbone aux frontières sur les exportations d'engrais à forte empreinte carbone | -0.6% | Axé sur l'exportation, affectant principalement l'accès au marché de l'Union européenne | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La nouvelle loi sur les engrais agricoles renforce les règles d'enregistrement et d'importation

Les exigences renforcées d'enregistrement des engrais en Arabie saoudite ont augmenté les coûts de conformité et les barrières à l'entrée sur le marché, affectant particulièrement les produits d'engrais spéciaux et importés. Le cadre réglementaire exige des tests et une documentation complets pour toutes les formulations d'engrais, avec des exigences de mise en œuvre immédiates qui limitent le temps d'adaptation pour les acteurs du marché[2]Source : Département de l'agriculture des États-Unis, « Saudi Arabia: FAIRS Country Report Annual », usda.gov. Les réglementations bénéficient aux producteurs nationaux établis disposant d'une infrastructure de conformité existante, tout en créant des obstacles pour les petits importateurs et les fournisseurs de produits de niche. Bien que les normes de sécurité et d'efficacité des produits de la loi s'alignent sur les pratiques internationales, elles augmentent les coûts opérationnels pour les entreprises du marché saoudien. Ces exigences de conformité peuvent conduire à une consolidation des parts de marché parmi les grandes entreprises capables d'absorber les coûts réglementaires, limitant potentiellement l'innovation des produits des fournisseurs spécialisés plus petits.

Taxes carbone aux frontières sur les exportations d'engrais à forte empreinte carbone

Le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne, dont l'entrée en vigueur est prévue en 2026, imposera des droits de douane sur les importations d'engrais à forte intensité carbone, affectant la compétitivité des exportations saoudiennes sur les marchés européens. Le mécanisme exige que les importateurs achètent des certificats carbone correspondant aux émissions intégrées dans les produits d'engrais. Les coûts de conformité devraient réduire les marges à l'exportation de 10 à 15 % pour les méthodes de production conventionnelles[3]Source : EUR-Lex, « Carbon Border Adjustment Mechanism », eur-lex.europa.eu. Les exportateurs d'engrais saoudiens sont particulièrement vulnérables en raison de leur utilisation de matières premières en gaz naturel et de technologies de production conventionnelles, qui génèrent des empreintes carbone plus élevées par rapport à certains concurrents internationaux. La période de déclaration transitoire de 2023 à 2025 offre une fenêtre étroite aux producteurs pour mettre en œuvre des mesures de réduction du carbone ou développer des stratégies de marché alternatives. Ce changement réglementaire stimule les investissements dans les technologies de production à faible teneur en carbone tout en orientant potentiellement les flux d'exportation vers des marchés sans ajustements carbone aux frontières.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'engrais : l'intégration des matières premières maintient la domination des engrais simples

Les engrais simples représentaient 70,35 % de la part du marché des engrais en Arabie saoudite en 2025, soutenus par l'abondance des approvisionnements en gaz naturel et en roche phosphatée. Les grades azotés tels que l'urée granulaire alimentent la chaîne intégrée qui relie SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation) aux gazoducs de Saudi Arabian Oil Company (Saudi Aramco). La courbe de coûts qui en résulte protège les usines nationales de la volatilité internationale, ancrant la compétitivité à l'exportation. En revanche, les engrais complexes, bien que plus modestes, enregistrent un CAGR de 6,53 %, en phase avec les campagnes d'analyse des sols qui promeuvent des formules nutritives équilibrées. Les ateliers agricoles financés par le ministère de l'Environnement, de l'Eau et de l'Agriculture (MEWA) illustrent les avantages en termes de rendement des mélanges NPK (azote-phosphore-potassium), orientant le glissement de la demande. Les solutions spécialisées en micronutriments gagnent du terrain là où les résultats de laboratoire révèlent des carences en soufre et en zinc dans les vergers de palmiers dattiers. Ces tendances canalisent collectivement une valeur incrémentale dans la taille du marché des engrais en Arabie saoudite, même si les catégories simples restent le pilier des revenus.

Les engrais complexes bénéficient des déploiements d'agriculture de précision qui adaptent les formulations multinutriments aux besoins des stades de culture. Les mélanges NPK en grade spray s'associent aux équipements d'automatisation dans les exploitations sous serre aux abords de Djeddah, permettant une suspension uniforme des particules. Les efforts de localisation s'accélèrent, SABIC Agri-Nutrients pilotant des lignes NPK enrobées de soufre sur son site d'Al-Jubail pour atténuer les pertes par lessivage. Les concurrents envisagent des coentreprises pour sécuriser l'acide phosphorique, tandis que les formulateurs plus petits mettent en avant leurs profils environnementaux pour satisfaire aux normes de comptabilité carbone. La palette de choix élargie enrichit la différenciation des fournisseurs, renforçant l'attrait du marché des engrais en Arabie saoudite auprès des agriculteurs progressistes.

Par forme : les formulations liquides gagnent en dynamisme à l'ère de l'irrigation intelligente

Les formulations granulaires détenaient une part de 61,90 % de la taille du marché des engrais en Arabie saoudite en 2025, reflétant leur compatibilité avec l'épandage mécanisé et leur durabilité dans le stockage en milieu désertique. Leur prééminence est renforcée par les achats publics pour le blé et l'orge, où les opérations à grande échelle favorisent les granulés rentables. Cependant, l'adoption plafonne dans les régions déjà saturées par les pratiques traditionnelles. Les produits liquides, en revanche, progressent à un CAGR de 7,12 %, dynamisés par les systèmes de fertigation activés par l'IoT. Les vannes intelligentes permettent des ajustements nutritifs en temps réel, réduisant l'empreinte hydrique et générant des revenus plus élevés par hectare. Les fabricants adaptent les mélanges liquides à différents seuils de salinité, évitant le colmatage dans les conduites de goutte-à-goutte, un paramètre de conception critique sous la chaleur saoudienne.

Les fournisseurs de technologie regroupent capteurs, analyses et abonnements à des formules nutritives, transformant l'engrais d'une marchandise en un service. Des études pilotes enregistrent une efficacité d'absorption 25 à 30 % supérieure par rapport aux granulés épandus, améliorant les rendements nets malgré des prix premium. Les ambitions à l'exportation favorisent également la polyvalence des liquides, car les suspensions concentrées réduisent les charges de fret pour les clients asiatiques. En conséquence, la vague des liquides remodèle les stratégies marketing, élargissant la portée du marché des engrais en Arabie saoudite auprès des agro-entreprises technophiles.

Par application culturale : les céréales soutenues par les politiques restent l'ancre tandis que l'horticulture s'accélère

Les céréales et grains ont absorbé 37,45 % de la part du marché des engrais en Arabie saoudite en 2025, portés par la garantie d'enlèvement dans le cadre de Vision 2030. Les objectifs de teneur en protéines du blé nécessitent des régimes azotés précis, ancrant la demande de base. Les quotas d'eau encouragent les stratégies de rotation, orientant les agriculteurs vers l'horticulture en environnement contrôlé. Les fruits et légumes affichent ainsi un CAGR de 6,62 %, aidés par les clusters de serres à Al-Kharj et Taïf. Ces installations utilisent des formulations liquides et l'enrichissement en CO2 pour atteindre une durée de conservation aux normes d'exportation, diversifiant la base du marché des engrais en Arabie saoudite.

Les légumineuses et oléagineux occupent une part plus modeste mais bénéficient de la diversification de l'alimentation animale. Les cultures commerciales, dont le coton, restent de niche face aux contraintes hydriques, tandis que le gazon et les plantes ornementales trouvent une croissance dans les méga-projets urbains tels que NEOM et Qiddiya. Les contrats de paysagisme favorisent les mélanges à libération lente axés sur l'esthétique, ajoutant un niveau de spécialité. Collectivement, l'évolution de la composition des cultures améliore les options de marge au sein du marché des engrais en Arabie saoudite.

Analyse géographique

La demande intérieure s'étend aux régions centrale, orientale et occidentale, mais les zones industrielles intégrées d'Al-Jubail et de Yanbu dominent la production. Ces pôles combinent gazoducs, unités de récupération du soufre et terminaux d'exportation, comprimant les coûts logistiques. Les subventions rurales canalisent 400 millions USD de 2023 vers les petits exploitants, diffusant l'utilisation des engrais à Najran et Hail, tandis que les clusters à forte concentration de serres près de Riyad consomment des liquides de haute qualité. Les projets pilotes d'agriculture désertique dans la région de la Frontière du Nord testent des mélanges microbiens, étendant le marché des engrais en Arabie saoudite vers des terres marginales.

À l'extérieur, le Royaume se classe cinquième parmi les exportateurs mondiaux d'urée, tirant parti des subventions gazières pour surclasser les concurrents à coûts plus élevés. Les cargaisons vers les États-Unis ont atteint 3 milliards SAR (800 millions USD) en 2024, représentant 35 % des expéditions hors pétrole. Les voies de l'ammoniac bleu ouvrent des débouchés premium vers le Japon et la Corée du Sud, en phase avec les préférences de décarbonation. L'Afrique et l'Asie du Sud absorbent les produits de gamme intermédiaire, renforçant la stabilité des volumes pour le marché des engrais en Arabie saoudite.

Le positionnement géopolitique au Moyen-Orient et en Afrique du Nord assure une proximité avec les économies en croissance aux importations alimentaires croissantes. Les accords sino-saoudiens d'une valeur de 3,7 milliards USD prévoient des transferts de technologie dans les bio-engrais et l'agriculture des villes intelligentes, orientant potentiellement la R&D conjointe. Le Programme national de développement industriel et logistique pousse la conversion minérale en aval, garantissant que la roche phosphatée supplémentaire se transforme en engrais fini plutôt qu'en exportations brutes. Ensemble, ces initiatives consolident le marché des engrais en Arabie saoudite en tant que pilier régional de l'approvisionnement.

Paysage concurrentiel

Le marché des engrais en Arabie saoudite a affiché une forte concentration en 2024, avec cinq grands fournisseurs dominant 88 % de la part de marché, notamment SABIC Agri-Nutrients Company, Ma'aden Phosphate Company, Gulf Petrochemical Industries Company (GPIC), OCP Group et Al-Tayseer Chemical Industry. SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation) reste l'un des principaux leaders, soutenu par l'alignement des matières premières avec les gazoducs de Saudi Aramco et un réseau de distributeurs multicanaux. Saudi Arabian Mining Company Phosphate Company (Ma'aden Phosphate), qui exploite le complexe de Wa'ad Al Shamal produisant 3,1 millions de tonnes métriques de phosphates par an. Industries Qatar, un voisin important du Golfe, participe via le commerce transfrontalier mais reste en retrait par rapport aux géants nationaux.

Les mouvements stratégiques favorisent l'intégration verticale et les technologies de réduction du carbone. Le rachat par Ma'aden de la participation de 25 % de Mosaic Company dans Wa'ad Al Shamal pour 1,5 milliard USD consolide le contrôle sur les actifs phosphatés et simplifie la planification du capital. SABIC Agri-Nutrients investit dans des modernisations de captage du carbone et des portails numériques de chaîne d'approvisionnement promettant une visibilité en temps réel des commandes clients. Les entrants plus petits se taillent des niches dans les formules bio-améliorées ou les liquides compatibles avec le goutte-à-goutte, en s'appuyant sur des partenariats académiques. Malgré des barrières à l'entrée élevées, des poches d'innovation persistent, enrichissant le portefeuille du marché des engrais en Arabie saoudite.

La pression concurrentielle s'intensifie à mesure que les besoins en gaz pétrochimique augmentent. Les négociations autour des contrats gaziers à long terme déterminent les positions de coût marginal, notamment lorsque les indices externes de GNL s'envolent. Les pionniers de l'ammoniac bleu sécurisent des mémorandums d'exportation précoces, capturant la bienveillance réglementaire et les revenus potentiels de certificats. Les droits de douane carbone aux frontières se profilent comme un facteur contraignant pour les retardataires, les obligeant à moderniser ou à se retirer de partenariats. Dans l'ensemble, la différenciation stratégique repose sur les productions à faible teneur en carbone, les mélanges spéciaux et les offres intégrant des services au sein du marché des engrais en Arabie saoudite.

Leaders du secteur des engrais en Arabie saoudite

Ma'aden Phosphate Company

Gulf Petrochemical Industries Company (GPIC)

OCP Group

Al-Tayseer Chemical Industry

SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Ma'aden Phosphate Company d'Arabie saoudite et trois entreprises indiennes d'engrais, dont Indian Potash Limited (IPL), Krishak Bharati Cooperative Limited (KRIBHCO) et Coal India Limited (CIL), ont conclu un accord de cinq ans pour la fourniture de 3,1 millions de tonnes métriques de phosphate diammonique (DAP) par an. L'accord comprend une option de prolongation de cinq ans à partir de l'exercice fiscal 2025-26.

- Juin 2025 : Le projet d'hydrogène vert NEOM atteint 80 % d'achèvement, en bonne voie pour produire 600 tonnes par jour d'hydrogène vert, permettant la production d'ammoniac zéro carbone et compensant 5 millions de tonnes métriques de CO₂ par an.

- Janvier 2025 : Mosaic Company finalise l'accord d'achat et de souscription d'actions avec Saudi Arabian Mining Company pour 1,5 milliard USD en actions, cédant sa participation de 25 % dans Wa'ad Al Shamal.

Périmètre du rapport sur le marché des engrais en Arabie saoudite

L'Association internationale des engrais définit un engrais comme « toute substance solide, liquide ou gazeuse contenant un ou plusieurs éléments nutritifs pour les plantes en quantité connue, appliquée directement au sol sur les plantes, ou sous forme de solutions aqueuses ajoutées (comme dans la fertigation), pour maintenir la fertilité des sols, améliorer le développement des cultures, le rendement et la qualité des cultures ».

Le marché des engrais en Arabie saoudite est segmenté par type : complexes, simples (engrais azotés, engrais phosphatés, engrais potassiques, engrais à macronutriments secondaires et engrais à micronutriments) et par type de culture (céréales et grains, légumineuses et oléagineux, cultures commerciales, fruits et légumes, et gazon et cultures ornementales). Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Engrais complexes | ||

| Engrais simples | Engrais azotés | ����é�� |

| Nitrate de calcium ammoniacal | ||

| Nitrate d'ammonium | ||

| Sulfate d'ammonium | ||

| Ammoniac anhydre | ||

| Autres engrais azotés | ||

| Engrais phosphatés | Phosphate monoammonique (MAP) | |

| Phosphate diammonique (DAP) | ||

| Superphosphate simple (SSP) | ||

| Triple superphosphate (TSP) | ||

| Autres engrais phosphatés | ||

| Engrais potassiques | Chlorure de potassium (MOP) | |

| Sulfate de potassium (SOP) | ||

| Engrais à macronutriments secondaires | ||

| Engrais à micronutriments et engrais spéciaux | ||

| Granulaire |

| Liquide |

| Céréales et grains |

| Légumineuses et oléagineux |

| Fruits et légumes |

| Cultures commerciales |

| Gazon et cultures ornementales |

| Par type d'engrais | Engrais complexes | ||

| Engrais simples | Engrais azotés | ����é�� | |

| Nitrate de calcium ammoniacal | |||

| Nitrate d'ammonium | |||

| Sulfate d'ammonium | |||

| Ammoniac anhydre | |||

| Autres engrais azotés | |||

| Engrais phosphatés | Phosphate monoammonique (MAP) | ||

| Phosphate diammonique (DAP) | |||

| Superphosphate simple (SSP) | |||

| Triple superphosphate (TSP) | |||

| Autres engrais phosphatés | |||

| Engrais potassiques | Chlorure de potassium (MOP) | ||

| Sulfate de potassium (SOP) | |||

| Engrais à macronutriments secondaires | |||

| Engrais à micronutriments et engrais spéciaux | |||

| Par forme | Granulaire | ||

| Liquide | |||

| Par application culturale | Céréales et grains | ||

| Légumineuses et oléagineux | |||

| Fruits et légumes | |||

| Cultures commerciales | |||

| Gazon et cultures ornementales | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des engrais en Arabie saoudite ?

Le marché est évalué à 0,86 milliard USD en 2026 et devrait atteindre 1,1 milliard USD d'ici 2031.

Quel type d'engrais détient la plus grande part en Arabie saoudite ?

Les engrais simples sont en tête avec une part de 70,35 %, portés par les actifs intégrés en gaz naturel et en phosphate.

Pourquoi les engrais liquides connaissent-ils une croissance rapide en Arabie saoudite ?

L'adoption de l'irrigation au goutte-à-goutte activée par l'IoT stimule la demande d'engrais liquides, soutenant un CAGR de 7,12 % jusqu'en 2031.

Comment Vision 2030 influence-t-elle la consommation d'engrais ?

Les quotas obligatoires de production intérieure pour les cultures stratégiques garantissent une demande constante en azote et en phosphate dans le cadre de Vision 2030.

Quel impact la taxe carbone aux frontières de l'UE aura-t-elle sur les exportations d'engrais saoudiens ?

À partir de 2026, les exportations à forte empreinte carbone vers l'Europe pourraient perdre 10 à 15 % de marge si les producteurs ne passent pas aux lignes de production à faible teneur en carbone.

Dernière mise à jour de la page le: