Taille et Part du Marché de la Fusion de l'Articulation Sacro-Iliaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

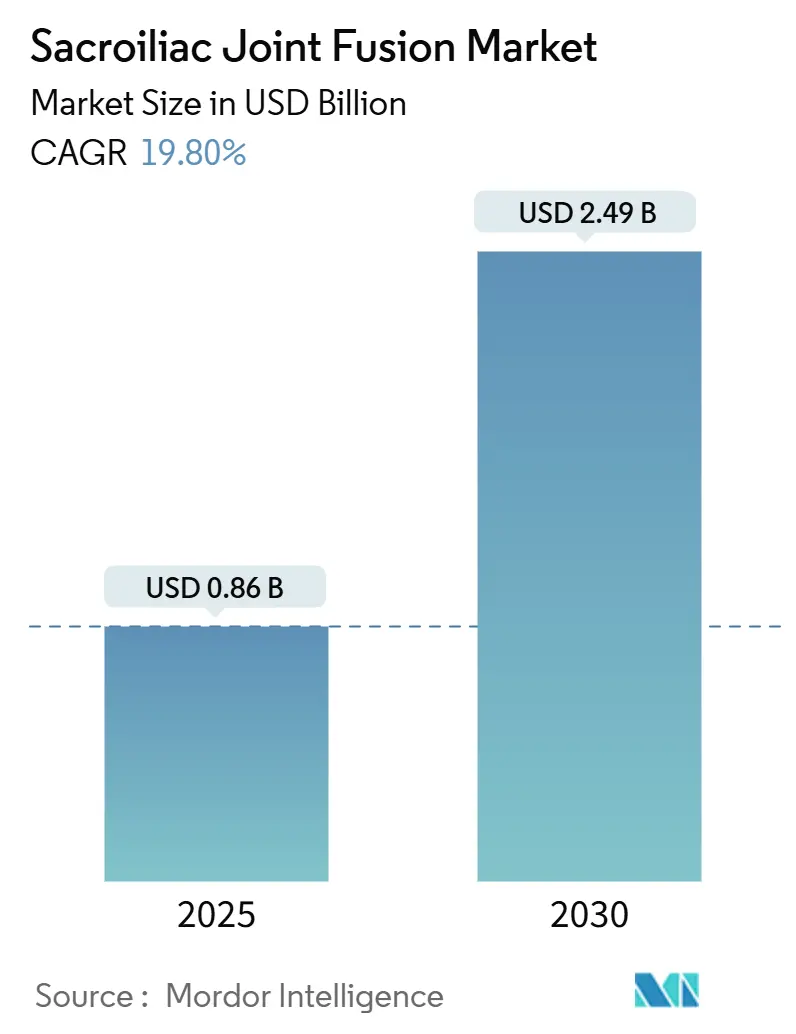

| Taille du Marché (2025) | 0.86 Milliards de dollars |

| Taille du Marché (2030) | 2.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fusion de l'Articulation Sacro-Iliaque par ���ϲ�����

Le marché de la fusion de l'articulation sacro-iliaque était évalué à 0,86 million USD en 2025 et, avec un CAGR de 19,8 %, devrait atteindre 2,49 millions USD d'ici 2030. La croissance soutenue est portée par la reconnaissance clinique croissante du dysfonctionnement de l'articulation sacro-iliaque dans les parcours de prise en charge des lombalgies chroniques, l'adoption accélérée des techniques mini-invasives et les réformes favorables du remboursement telles que le CPT 27279. Les implants en titane conservent leur position de leader, tandis que les systèmes en titane poreux imprimé en 3D gagnent en dynamisme grâce à une ostéointégration supérieure et un potentiel d'adaptation personnalisée. L'Amérique du Nord détient la plus grande part régionale à mesure que les volumes de procédures augmentent parmi les spécialistes de la douleur interventionnelle et de la colonne vertébrale, tandis que l'Asie-Pacifique affiche le CAGR régional le plus rapide, grâce à l'expansion des capacités chirurgicales et à l'amélioration de la couverture des payeurs. L'intensité concurrentielle continue d'augmenter à mesure que les acteurs établis s'appuient sur un marketing fondé sur les preuves et que les nouveaux entrants poursuivent une croissance par acquisitions.

Principaux Enseignements du Rapport

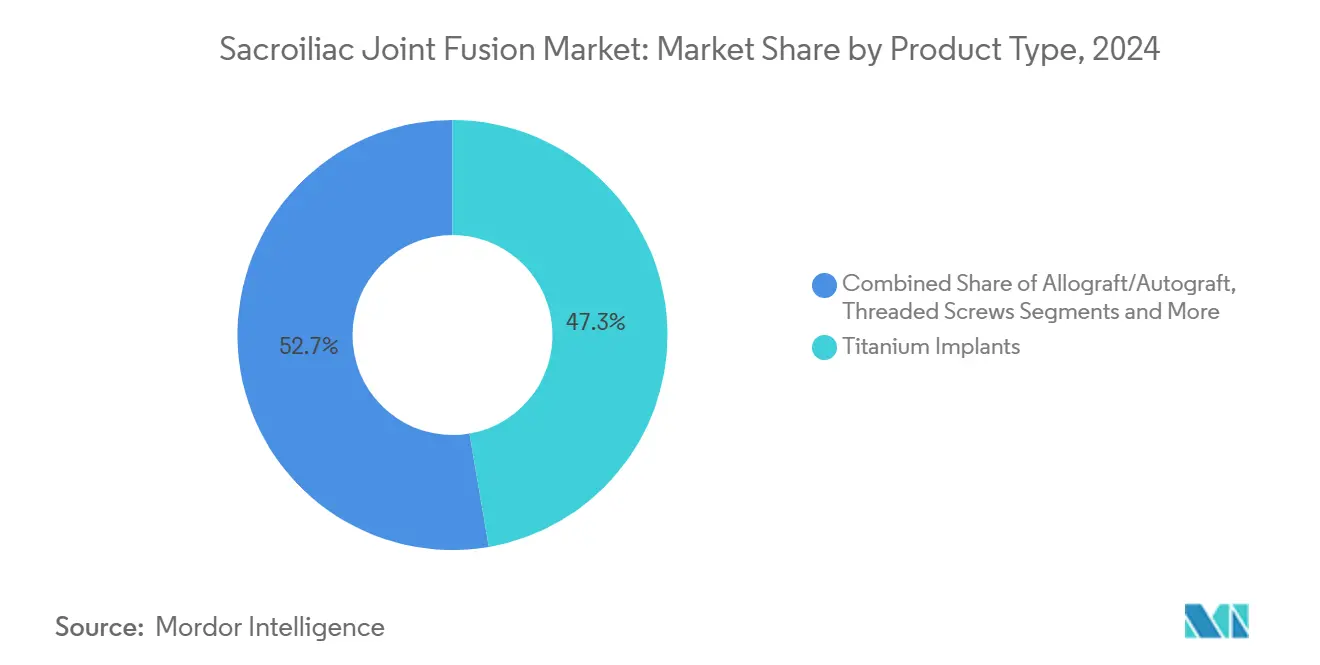

- Par type de produit, les implants en titane ont dominé avec une part de revenus de 47,3 % en 2024 ; le titane poreux imprimé en 3D progresse à un CAGR de 23,4 % jusqu'en 2030.

- Par approche chirurgicale, la technique mini-invasive latérale détenait 62,4 % de la part du marché de la fusion de l'articulation sacro-iliaque en 2024. En revanche, les procédures postérieures et postéro-obliques devraient progresser à un CAGR de 25,1 % durant 2025-2030.

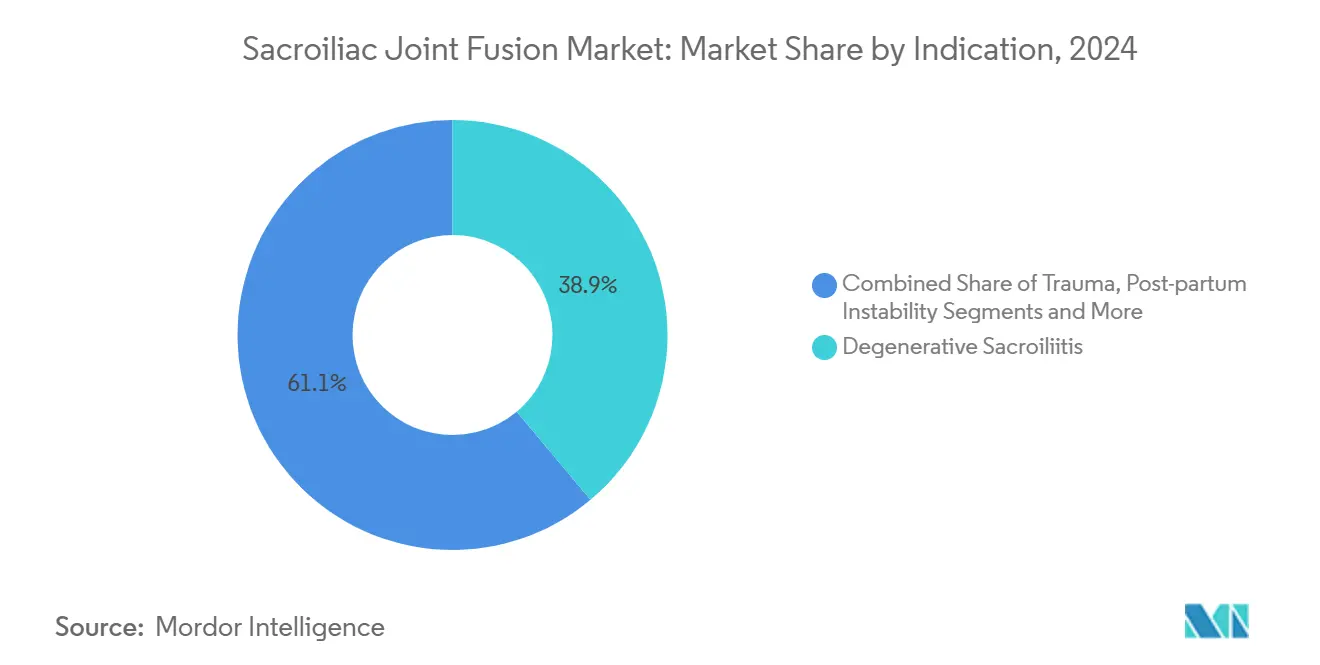

- Par indication, la sacroiliite dégénérative représentait 38,9 % de la taille du marché de la fusion de l'articulation sacro-iliaque en 2024 ; la douleur post-fusion lombaire devrait se développer à un CAGR de 24,6 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont capté 66,2 % de la part du marché de la fusion de l'articulation sacro-iliaque en 2024 ; les centres de chirurgie ambulatoire affichent un CAGR de 21,2 % jusqu'à la fin de la décennie.

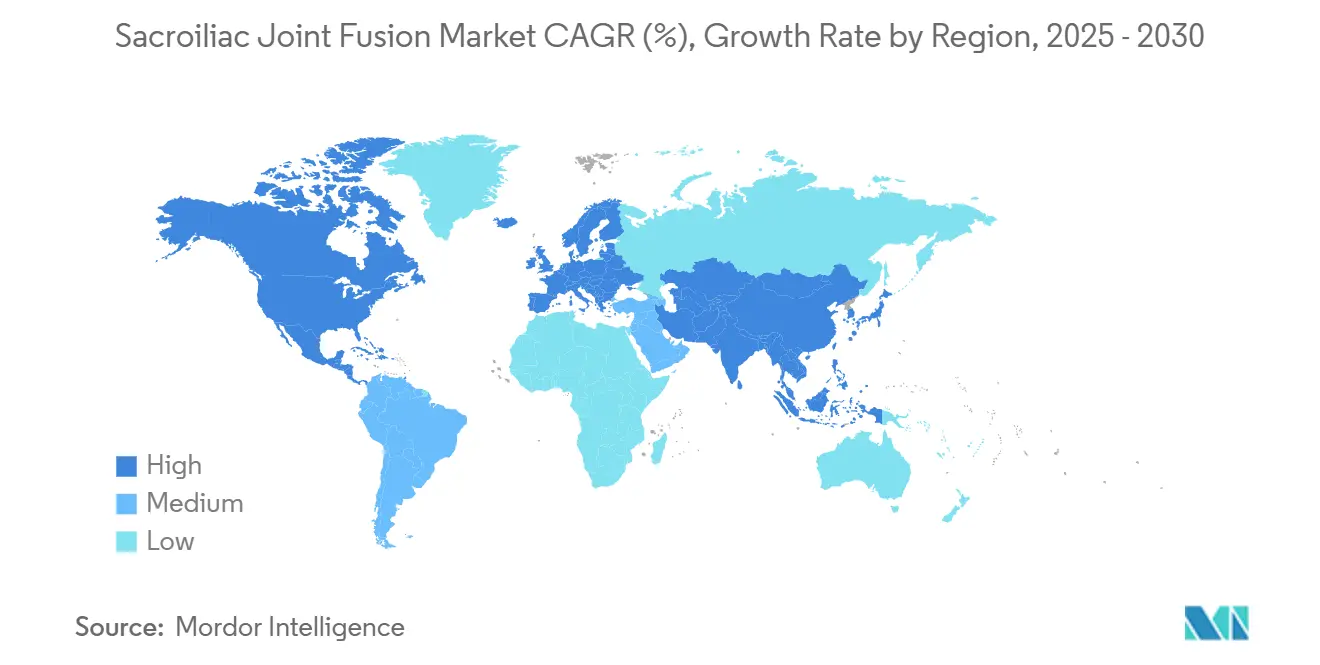

- Par géographie, l'Amérique du Nord contrôlait 55,6 % des revenus en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 16,7 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Fusion de l'Articulation Sacro-Iliaque

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de la fusion mini-invasive de l'articulation sacro-iliaque | +4.20% | Mondial ; l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Vieillissement de la population avec sacroiliite et lombalgie | +3.80% | Mondial ; marchés développés | Long terme (≥ 4 ans) |

| Expansion du remboursement (CPT 27279 & X034T) | +3.10% | Amérique du Nord & UE | Moyen terme (2-4 ans) |

| Transition vers les établissements ambulatoires sous l'impulsion des médecins spécialistes de la douleur | +2.90% | Amérique du Nord en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Implants poreux imprimés en 3D accélérant la fusion | +2.70% | Pôles technologiques mondiaux | Moyen terme (2-4 ans) |

| Économies des compléments de fusion lombaire à paiement groupé | +2.10% | Amérique du Nord ; projets pilotes en UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption Croissante de la Fusion Mini-Invasive de l'Articulation Sacro-Iliaque

Les procédures mini-invasives ont bondi de 592 % entre 2015 et 2020, tandis que les techniques ouvertes ont décliné, soulignant un changement de paradigme clair. Les spécialistes non chirurgicaux réalisent désormais 52,1 % des fusions percutanées, élargissant la base de prestataires au-delà des chirurgiens traditionnels de la colonne vertébrale et accélérant la diffusion des procédures.[1]Andrew M. Hersh et al., "Tendances Contemporaines dans la Fusion Mini-Invasive de l'Articulation Sacro-Iliaque," Neurosurgery, journals.lww.com L'étude multicentrique SECURE a rapporté un taux de répondeurs de 73,5 % à 12 mois pour les approches postérieures, avec moins de complications que l'accès latéral, réduisant ainsi les obstacles à la prise en charge par les payeurs. Medicare a consolidé ces acquis en ajoutant le CPT 27279, et les alignements ultérieurs des payeurs privés ont amélioré les ratios remboursement/facturation, rendant la prise en charge ambulatoire financièrement attractive. Les désignations de dispositifs révolutionnaires de la FDA, telles que l'iFuse TORQ TNT, renforcent la boucle de rétroaction innovation clinique qui soutient ce moteur.

Vieillissement de la Population avec Sacroiliite et Lombalgie

Le vieillissement de la population intensifie la demande car la sacroiliite dégénérative touche de manière disproportionnée les adultes de plus de 65 ans, une cohorte dont l'expansion est projetée jusqu'en 2030 par l'Organisation Mondiale de la Santé.[2]Centers for Medicare & Medicaid Services, "Facturation et Codage : Procédures de l'Articulation Sacro-Iliaque," cms.gov Les données longitudinales montrent que 23 % des patients ayant subi une fusion lombaire multi-niveaux développent une douleur de l'articulation sacro-iliaque, une statistique qui augmente les volumes de chirurgies de révision et stimule l'utilisation des dispositifs. Les implants en titane poreux imprimé en 3D offrent une croissance osseuse supérieure, un attribut valorisé par les patients âgés qui ont besoin d'une stabilité de fusion fiable. Les données d'études révèlent que les scores de douleur sont passés de 6,8 à 3,8 dans les six mois suivant la fusion et sont restés durables pendant cinq ans, renforçant le discours sur l'efficacité à long terme. Ce moteur démographique est particulièrement prononcé dans les économies matures dotées d'infrastructures de remboursement établies capables d'absorber les coûts par cas.

Expansion du Remboursement (CPT 27279 & X034T)

Le code CPT 27279 dédié de Medicare a standardisé la facturation pour la fusion mini-invasive, réduisant les délais administratifs et incitant à la migration ambulatoire.[3]Organisation Mondiale de la Santé, "Vieillissement de la Population Mondiale : Mise en Évidence de la Part Croissante des Adultes Âgés de 65 Ans et Plus," who.int Le complément X034T soutient en outre les technologies d'implants avancées, tandis que le statut de prise en charge transitoire du CMS pour l'iFuse Bedrock Granite de SI-BONE garantit des paiements ambulatoires élevés pendant trois ans. Les analyses coût-utilité démontrent que la fusion de l'articulation sacro-iliaque atteint la neutralité des coûts à la sixième année lorsqu'elle est comparée à des régimes de soins conservateurs prolongés. Les payeurs commerciaux ont emboîté le pas, élargissant la couverture des politiques médicales et réduisant les obstacles à l'autorisation préalable. Les recommandations fondées sur les preuves des sociétés mondiales de chirurgie rachidienne corroborent la couverture pour les dispositifs de transfixation, bien que des débats persistent sur les approches sans transfixation, créant des niches de remboursement stratifiées.

Transition vers les Établissements Ambulatoires sous l'Impulsion des Médecins Spécialistes de la Douleur

Les centres de chirurgie ambulatoire absorbent désormais une part croissante des procédures à mesure que les approches mini-invasives réduisent les temps opératoires et les fenêtres de convalescence. Les médecins spécialistes de la douleur interventionnelle ont mis à profit leur expertise en injections diagnostiques pour passer en douceur au statut de praticiens réalisant des fusions postérieures, élargissant ainsi le vivier de prestataires. Le calcul financier pour les centres de chirurgie ambulatoire est favorable car une capture de marge plus élevée s'aligne sur les initiatives de paiement groupé, stimulant les investissements en capital dans les technologies d'imagerie et de navigation. Les différences d'adoption régionales suivent les réglementations au niveau des États régissant l'agrément des centres de chirurgie ambulatoire et les statuts de pratique professionnelle. Les opérateurs d'établissements se concentrent sur des programmes de formation standardisés pour accélérer l'accréditation et minimiser les complications liées à la courbe d'apprentissage, maintenant ainsi la dynamique ambulatoire.

Analyse de l'Impact des Freins

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Données limitées sur les résultats randomisés à long terme | -2.40% | Mondial | Moyen terme (2-4 ans) |

| Coût élevé des dispositifs et des procédures dans les marchés émergents | -1.80% | APAC, Amérique Latine, MEA | Long terme (≥ 4 ans) |

| Examen des taux d'échec des allogreffes structurelles | -1.20% | Amérique du Nord & UE | Court terme (≤ 2 ans) |

| Lacunes dans l'accréditation des chirurgiens pour les nouvelles technologies postérieures | -0.90% | Mondial | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Données Limitées sur les Résultats Randomisés à Long Terme

La plupart des études portant sur la fusion de l'articulation sacro-iliaque ne s'étendent qu'à des points d'évaluation à deux ans, limitant les évaluations définitives de l'efficacité comparative. Les payeurs examinent l'absence d'essais contrôlés randomisés à grande échelle lors de l'élaboration des politiques de couverture locale, ce qui peut freiner le remboursement pour les nouveaux dispositifs postérieurs. Les organismes professionnels préconisent des mesures de résultats standardisées, mais tant que les données probantes randomisées sur cinq ans ne seront pas disponibles, les cliniciens conservateurs resteront prudents. Les promoteurs financent des essais multi-bras dont l'achèvement est prévu en 2027 et qui visent à combler ce manque de données probantes. Bien que les données observationnelles intermédiaires soient prometteuses, ce frein tempère quelque peu l'adoption à court terme, en particulier dans les systèmes sensibles aux coûts.

Coût É����é des Dispositifs et des Procédures dans les Marchés Émergents

Les implants sacro-iliaques haut de gamme dépassent souvent les budgets de santé des patients dans les pays à faibles revenus, où les assureurs publics sensibles aux prix dominent. Les infrastructures limitées et la rareté des spécialistes restreignent davantage la diffusion de la chirurgie rachidienne mini-invasive. Les partenariats de fabrication locale et les stratégies de tarification différenciée gagnent du terrain dans le secteur rachidien indien, mais l'accessibilité financière générale reste difficile à atteindre. L'écart crée un terrain fertile pour les fournisseurs nationaux compétitifs en termes de coûts, mais introduit des préoccupations en matière de qualité réglementaire. Par conséquent, le leadership du CAGR de l'Asie-Pacifique est inégal — rapide dans les économies développées, plus lent dans les zones géographiques à contraintes budgétaires.

Analyse des Segments

Par Type de Produit : La Dominance du Titane Stimule l'Innovation

Les implants en titane ont capté 47,3 % des revenus de 2024, illustrant une dépendance durable à un matériau dont le module d'élasticité se rapproche de celui de l'os cortical et atténue le blindage des contraintes. Les projections de la taille du marché de la fusion de l'articulation sacro-iliaque montrent que le titane continue d'ancrer les ventes absolues même à mesure que les variantes poreuses se développent. Les options d'allogreffe restent de niche, réservées aux procédures postérieures à orientation biologique. Le marché de la fusion de l'articulation sacro-iliaque connaît une forte croissance du titane poreux imprimé en 3D, affichant un CAGR de 23,4 % jusqu'en 2030, dans un contexte de preuves croissantes en faveur d'une fusion accélérée et d'une flexibilité de conception spécifique au patient. Les dispositifs hybrides combinant des cages en PEEK avec des revêtements en titane poreux émergent pour combler le fossé entre radiotransparence et ostéointégration, laissant entrevoir une future segmentation des catégories.

La course à l'innovation pivote autour de la topographie de surface, avec des treillis trabéculaires fabriqués par fabrication additive permettant la croissance osseuse à travers l'implant et raccourcissant ainsi le délai biologique jusqu'à la fusion. La différenciation concurrentielle repose de plus en plus sur des algorithmes d'impression propriétaires et une conception guidée par l'IA qui adapte les gradients de porosité à la morphologie pelvienne individuelle. Bien que le prix unitaire des implants imprimés en 3D soit plus élevé, les hôpitaux quantifient les compensations de coûts grâce à la réduction du risque de révision. Dans les marchés en développement, le titane reste préférable en raison de chaînes d'approvisionnement bien établies et de voies réglementaires prévisibles, renforçant sa position même à mesure que les segments premium gagnent des parts.

Par Approche Chirurgicale : Les Techniques Latérales en Tête Malgré la Croissance Postérieure

L'approche mini-invasive latérale détenait 62,4 % de la part du marché de la fusion de l'articulation sacro-iliaque en 2024, une domination soutenue par une décennie de familiarité des chirurgiens et des outils de navigation robustes. L'expansion de la taille du marché de la fusion de l'articulation sacro-iliaque se poursuit dans ce segment, bien qu'à un rythme de maturation à mesure que les approches postérieures s'accélèrent. Les techniques postérieures et postéro-obliques progressent à un CAGR de 25,1 %, privilégiées par les médecins spécialistes de la douleur interventionnelle qui apprécient le positionnement en décubitus ventral et la perturbation limitée des tissus mous. Les données biomécaniques indiquent que les systèmes de transfixation intégrée postérieure offrent une stabilité rotationnelle supérieure avec moins de retrait osseux, un argument de vente pour les patients ostéoporotiques.

La préférence des chirurgiens glisse vers des stratégies d'accès qui harmonisent l'efficacité en salle d'opération avec la sécurité. L'accès latéral conserve son attrait pour les anatomies complexes nécessitant une fixation triangulée, tandis que l'accès postérieur excelle dans les contextes ambulatoires nécessitant un matériel minimal et des incisions plus courtes. La fusion postérolatérale ouverte s'est retranchée dans de petites niches de révision en raison d'une morbidité plus élevée. Les fournisseurs de technologies adaptent leurs gammes d'implants pour accommoder les deux trajectoires, assurant une compatibilité multi-approches et se prémunissant ainsi contre les changements de paradigme clinique.

Par Indication : Les Conditions Dégénératives Stimulent la Demande Primaire

La sacroiliite dégénérative a généré 38,9 % de la taille du marché de la fusion de l'articulation sacro-iliaque en 2024, reflétant la vague démographique des personnes âgées présentant une dégénérescence articulaire. Un codage CIM clair et la familiarité des payeurs simplifient les parcours d'accès des patients. La douleur post-fusion lombaire, cependant, affiche le CAGR le plus rapide à 24,6 % à mesure que la sensibilisation à la maladie du segment adjacent s'aiguise parmi les chirurgiens rachidiens. La disruption de l'articulation sacro-iliaque liée à un traumatisme ou à une instabilité post-partum représente des parts plus petites mais stables, soutenues par une sophistication diagnostique croissante dans les milieux orthopédiques et obstétricaux.

Les constructions d'arthrodèse rachidienne plus longues accentuent le transfert de contraintes dans le complexe sacro-iliaque, créant un substrat structurel pour un dysfonctionnement futur. Par conséquent, les protocoles de dépistage aux stades de planification pré-fusion incluent de plus en plus une évaluation sacro-iliaque, alimentant les volumes procéduraux en aval. Les indications liées aux traumatismes penchent vers une fixation immédiate utilisant des implants à haute capacité de charge, tandis que les cas dégénératifs privilégient les surfaces ostéoconductrices. Les fournisseurs diversifient leurs portefeuilles d'implants pour répondre aux exigences biomécaniques nuancées à travers les sous-ensembles d'indications.

Par Utilisateur Final : La Dominance des ��ô�辱�ٲ��ܳ� Face au Défi des Centres de Chirurgie Ambulatoire

Les hôpitaux ont maintenu 66,2 % de la part du marché de la fusion de l'articulation sacro-iliaque en 2024, soutenus par une imagerie complète, une unité de soins intensifs de secours et des équipes multidisciplinaires nécessaires pour les mélanges de cas complexes. Néanmoins, les centres de chirurgie ambulatoire se développent à un CAGR de 21,2 % à mesure que les temps de procédure se compriment et que les forfaits des payeurs incitent à des lieux moins coûteux. Les cliniques orthopédiques spécialisées et les centres de gestion de la douleur convergent vers des technologies postérieures mini-invasives adaptées à leurs flux de travail ambulatoires. Les institutions académiques fonctionnent comme des incubateurs d'innovation et des pôles d'accréditation, influençant indirectement les courbes d'adoption bien qu'elles commandent des volumes directs modestes.

La migration ambulatoire s'accélère à mesure que les centres de chirurgie ambulatoire tirent parti de temps de rotation prévisibles en salle d'opération et d'avantages en matière de satisfaction des patients. Les hôpitaux répondent en créant des centres de chirurgie ambulatoire détenus par des hôpitaux ou en s'associant à des groupes de médecins pour maintenir la capture procédurale. Les décisions d'investissement en capital évaluent désormais systématiquement le potentiel de débit de la fusion de l'articulation sacro-iliaque lors de la budgétisation des mises à niveau de navigation robotique ou d'imagerie 3D, réaffirmant le rôle stratégique de la procédure dans la planification des services musculo-squelettiques.

Analyse Géographique

L'Amérique du Nord détenait 55,6 % de la part du marché de la fusion de l'articulation sacro-iliaque en 2024, portée par la clarté des payeurs et une forte densité de spécialistes de la colonne vertébrale et de la douleur formés en fellowship. Le CPT 27279 de Medicare et les politiques favorables des payeurs privés ont catalysé la croissance des volumes, avec 12 978 procédures documentées de 2015 à 2020 soulignant une adoption ancrée. Le Canada suit une voie de diffusion contrôlée à travers des évaluations technologiques centralisées, freinant les volumes par rapport à la taille de la population. Le secteur de la santé privé du Mexique tire parti des flux de tourisme médical qui regroupent souvent la fusion sacro-iliaque avec d'autres procédures rachidiennes mini-invasives, ajoutant une demande incrémentale.

L'Europe présente un paysage multifacette dans lequel l'Allemagne arrive en tête du nombre de cas grâce à une couverture d'assurance statutaire complète. La France et l'Italie s'accélèrent grâce à des collaborations académico-industrielles qui valident de nouvelles conceptions d'implants sous la supervision du Règlement sur les Dispositifs Médicaux. Le Royaume-Uni s'appuie sur les voies du NICE pour arbitrer les seuils coût-utilité, approuvant sélectivement les dispositifs à haute valeur probante. L'Espagne élargit le remboursement après que les données hospitalières ont montré une réduction des prescriptions d'opioïdes après la fusion. La rigueur réglementaire européenne garantit la qualité mais peut allonger le délai de mise sur le marché, incitant les fournisseurs à adopter des stratégies de soumission parallèles.

L'Asie-Pacifique enregistre le CAGR régional le plus élevé à 16,7 % jusqu'en 2030. La démographie vieillissante du Japon s'aligne parfaitement avec la proposition de valeur de la fusion sacro-iliaque, soutenue par une couverture universelle efficace. Les hôpitaux tertiaires urbains de Chine sont des adopteurs précoces, mais la pénétration rurale est atténuée par des plafonds budgétaires. L'Inde illustre des dynamiques dichotomiques : les métropoles privées déploient des implants nationaux rentables, tandis que les établissements publics sont à la traîne en raison de contraintes d'approvisionnement. L'Australie et la Corée du Sud complètent les poches matures de la région, intégrant la fusion sacro-iliaque dans des lignes de services rachidiens complets. La trajectoire de croissance de la région dépend de la fabrication localisée, des programmes de transfert de compétences et de la reconnaissance par les payeurs des compensations de coûts à long terme.

Paysage Concurrentiel

Le marché de la fusion de l'articulation sacro-iliaque présente une concentration modérée. SI-BONE reste le leader incontesté, affichant une croissance de revenus de 26 % d'une année sur l'autre à 49 millions USD au quatrième trimestre 2024 et livrant son premier EBITDA ajusté positif, soutenu par une base installée dépassant 115 000 procédures. Sa stratégie s'articule autour de données évaluées par les pairs (plus de 100 publications) et de vastes réseaux de formation des chirurgiens dépassant 4 300 médecins dans le monde. Les itérations de dispositifs révolutionnaires comme l'iFuse TORQ TNT étendent la famille de marques à la fixation des fractures pelviennes, diversifiant les sources de revenus.

L'acquisition de Vyrsa Technologies par Nevro pour 40 millions USD en 2025 a signalé une convergence concurrentielle entre la neuromodulation et la fusion structurelle, créant un portefeuille tout-en-un pour la douleur chronique. Aurora Spine promeut les systèmes postérieurs SiLO TFX ancrés par des revendications de supériorité biomécanique, se positionnant contre les acteurs latéraux établis. Les grands acteurs diversifiés tels que Globus Medical et Medtronic s'appuient sur leur distribution existante pour accélérer la capture de parts dès que les approches latérales propriétaires atteignent les falaises de brevets. Les voies de dispositifs révolutionnaires de la FDA et les paiements transitoires du CMS amplifient les avantages du premier entrant tout en invitant des défis de suiveurs rapides à mesure que la fabrication additive démocratise la conception.

La concurrence se concentre désormais autour de trois vecteurs : (1) la fabrication additive et la personnalisation guidée par l'IA ; (2) la migration du site de procédure de l'hôpital vers le centre de chirurgie ambulatoire ; et (3) les outils de santé numérique intégrés pour la surveillance de la rééducation à distance. Les fournisseurs qui visent l'entrée sur les marchés émergents poursuivent des vis en titane à coût optimisé associées à des partenariats de formation pour surmonter les déficits d'infrastructure. Les alliances stratégiques, telles que le pacte d'Osteotec en 2024 avec SI-BONE, illustrent le co-développement de canaux visant une pénétration transfrontalière. Un potentiel de consolidation modéré persiste, mais la cadence d'innovation suggère un équilibre dynamique favorisant les organisations agiles et riches en preuves.

Leaders du Secteur de la Fusion de l'Articulation Sacro-Iliaque

SI-BONE Inc.

Medtronic plc

PainTEQ LLC

Globus Medical Inc.

Orthofix Medical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Nevro a acquis Vyrsa Technologies pour 40 millions USD, ajoutant le système V1 SI Fusion System homologué par la FDA avec des ancres de transfixation imprimées en 3D à son portefeuille de douleur chronique.

- Octobre 2024 : SI-BONE a réalisé les premiers cas chez l'homme avec l'iFuse TORQ TNT, un implant désigné dispositif révolutionnaire par la FDA pour les fractures pelviennes.

- Octobre 2024 : La FDA a homologué le dispositif de fusion rachidienne imprimé en 3D de Vy Spine, faisant progresser la fabrication additive en chirurgie rachidienne.

Portée du Rapport Mondial sur le Marché de la Fusion de l'Articulation Sacro-Iliaque

| Implants en Titane |

| Implants en Titane Poreux Imprimés en 3D |

| Implants en Allogreffe / Autogreffe Osseuse |

| Vis et Plaques Filetées |

| Implants Hybrides / Composites |

| Mini-Invasive Latérale Transiliaque |

| Mini-Invasive Postérieure / Postéro-Oblique |

| Fusion Postérolatérale Ouverte |

| Approche Intra-Articulaire Inférieure |

| Fixation Sacropelvienne Combinée |

| Sacroiliite Dégénérative |

| Disruption / Traumatisme de l'Articulation Sacro-Iliaque |

| Instabilité Pelvienne Post-Partum |

| Révision après Fusion Lombaire |

| Autres (Tumeur, Infection) |

| ��ô�辱�ٲ��ܳ� |

| Centres de Chirurgie Ambulatoire |

| Cliniques Orthopédiques et Rachidiennes Spécialisées |

| Centres de Gestion de la Douleur |

| Institutions Académiques et de Recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Implants en Titane | |

| Implants en Titane Poreux Imprimés en 3D | ||

| Implants en Allogreffe / Autogreffe Osseuse | ||

| Vis et Plaques Filetées | ||

| Implants Hybrides / Composites | ||

| Par Approche Chirurgicale | Mini-Invasive Latérale Transiliaque | |

| Mini-Invasive Postérieure / Postéro-Oblique | ||

| Fusion Postérolatérale Ouverte | ||

| Approche Intra-Articulaire Inférieure | ||

| Fixation Sacropelvienne Combinée | ||

| Par Indication | Sacroiliite Dégénérative | |

| Disruption / Traumatisme de l'Articulation Sacro-Iliaque | ||

| Instabilité Pelvienne Post-Partum | ||

| Révision après Fusion Lombaire | ||

| Autres (Tumeur, Infection) | ||

| Par Utilisateur Final | ��ô�辱�ٲ��ܳ� | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Orthopédiques et Rachidiennes Spécialisées | ||

| Centres de Gestion de la Douleur | ||

| Institutions Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la fusion de l'articulation sacro-iliaque en 2030 ?

Le marché devrait atteindre 2,49 millions USD d'ici 2030, avec un CAGR de 19,8 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les implants en titane poreux imprimés en 3D progressent à un CAGR de 23,4 % grâce à une ostéointégration supérieure.

Quelle approche chirurgicale devrait gagner des parts le plus rapidement ?

Les techniques mini-invasives postérieures et postéro-obliques devraient progresser à un CAGR de 25,1 % entre 2025 et 2030.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

L'augmentation des capacités chirurgicales, la pression démographique et l'expansion des modèles de remboursement stimulent un CAGR régional de 16,7 %.

Comment les changements de remboursement influencent-ils l'adoption des procédures ?

Les codes CPT dédiés, les paiements de prise en charge transitoire et les économies des soins groupés améliorent les marges des prestataires et accélèrent la migration ambulatoire.

Qui sont les principaux leaders du marché ?

SI-BONE est en tête, suivi d'entreprises telles que Nevro (après l'acquisition de Vyrsa), Aurora Spine, Globus Medical et Medtronic.

Dernière mise à jour de la page le: